Stress resistance of the economy of Russian regions under sanctions

Khmeleva G.A.1, Grishanin M.V.1, Rakhmakov D.A.1

1 Самарский государственный экономический университет

Download PDF | Downloads: 34

Journal paper

Economic security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 7, Number 8 (August 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=72103219

Abstract:

The Russian economy is currently experiencing one of the most significant sanctions campaigns in its history. The economic impact of these sanctions has been observed to vary significantly across the country's diverse regional economies, reflecting the unique characteristics of each region's economic structure and spatial location. This article, based on data for 2023, assesses the impact of sanctions pressure on the economy of Russian regions and identifies the types of sanctions based on their effect on various economic indicators. These include the industrial production index, the number of employees, wages, the volume of paid services to the population, and financial indicators.

Based on the analysis, clusters of constituent entities of the Russian Federation with the greatest and least sensitivity to changes dictated by sanctions pressure have been identified.

The authors grouped the regions into five clusters according to the studied parameters using the Ward's method. A more in-depth analysis separately for the social, industrial, and financial factors of regional development was conducted. This analysis identified groups of the most and least stress-resistant regions in the context of sanctions.

Keywords: stress resistance, region, sanctions, sustainability, regional economic system, advanced development

JEL-classification: F52, H56, H12

Введение. В текущем столетии проблема устойчивости российской экономики в различных стрессовых ситуациях, таких как пандемия [29], финансовый кризис, санкции [3; 6; 30], не теряет своей остроты, поскольку региональные экономики реагируют по-разному, и для многих субъектов Российской Федерации стрессовая ситуация является тяжелым испытанием.

Масштабные экономические санкции охватывают широкий спектр воздействия, от отключения российских банков от системы международных платежей SWIFT до ограничений на импорт технологий, комплектующих, оборудования, существенно ограничивающих возможности российских предприятий в импорте важных для промышленного производства товаров, не производящихся в Российской Федерации.Российское правительство своевременно приняло ряд протекционистских и стабилизационных мер, легализовавших параллельный импорт и предоставивших регионам возможности по наращиванию темпов импортозамещения и перехода к опережающим темпам роста экономик регионов. Вместе с тем, не всем регионам удалось в короткий срок обеспечить устойчивость экономики в условиях санкционного давления.

Проблема устойчивости экономики в условиях различных шоков и дифференцированной реакции на них региональной экономики представляет высокий научный интерес, что подтверждается широким обсуждением этой проблемы в научной литературе [10; 11; 23].

Подобная проблема рассматривается во многих работах российских ученых. В частности, первоначальная оценка влияния санкций на регионы в работе Н.В. Зубаревич показала, что в первые три месяца 2022 года, после сильнейшей волны санкций, наиболее всего пострадали регионы с высокой долей экспортно-ориентированной промышленности, резко возросли риски неполной занятости в городах присутствия иностранных корпораций [5]. В статье М.Ю. Малкиной, посвященной оценке стресса реального сектора российских регионов, наиболее уязвимыми к шокам пандемии и санкций выделены регионы Северо-Кавказского федерального округа, а важными факторами устойчивости к пандемии обозначены диверсифицированная отраслевая структура [4] и уровень доходов населения [14]. В зарубежной литературе также подчеркивается важность структуры экономики региона для устойчивости к шокам [27; 28].

Различные аспекты стрессоустойчивости экономик российских регионов были также рассмотрены в работах [1; 2; 8; 9; 15-17; 19-22].

Проблема исследования заключается в недостаточной изученности стрессоустойчивости как экономического явления, природа которого связана с внешними воздействиями, на которые нет возможности повлиять, но важно своевременно принять и реализовать меры адаптации региональной экономики и перехода к опережающему развитию.

Целью исследования является установление групп регионов по уровню стрессоустойчивости экономик регионов России в условиях санкций как основы перехода в них к опережающему экономическому развитию.

Научная новизна заключается в разработке типологии российских регионов по критерию устойчивости к санкциям.

Методология исследования. Анализ и оценка устойчивости экономики опирается на известную в научной литературе концепцию резильентности (шокоустойчивости) экономик, в которой анализируется способность к восстановлению траектории развития под влиянием внешних факторов [24-27].

Для оценки устойчивости региональных социально-экономических систем наиболее распространенными являются индексный метод [2; 14; 19] или кластерный подход [12; 13; 18].

Поскольку целью является определение групп регионов по степени стрессоустойчивости, более подходящим является кластерный подход. В данной статье для оценки стрессоустойчивости региональной экономики авторы статьи проводят кластеризацию регионов методом Варда в программе Statistica по признакам динамики комплекса показателей дифференциации (медиана, стандартное отклонение, среднее значение, коэффициент вариации), характеризующих состояние экономики региона: индексы промышленного производства в целом, а также и в обрабатывающем производстве, обеспечении электрической энергией, водоснабжении и утилизации отходов. Кроме того, в состав показателей оценки включены численность требуемых работников; среднемесячная номинальная начисленная заработная плата работников организаций, объем платных услуг населению, сальдо финансового результата организаций и кредиторская задолженность организаций (без учета МСП). Расчеты проведены на основе общедоступных данных Росстат за 2023 год [7]. Ежемесячные показатели динамики оцениваются как изменение к соответствующему периоду предыдущего года, что позволяет исключить влияние фактора сезонности. Анализ проводился по 80 регионам Российской Федерации (без учета городов-регионов-Москва, Санкт-Петербург, Севастополь, Московской области, Ленинградской области и новых регионов).

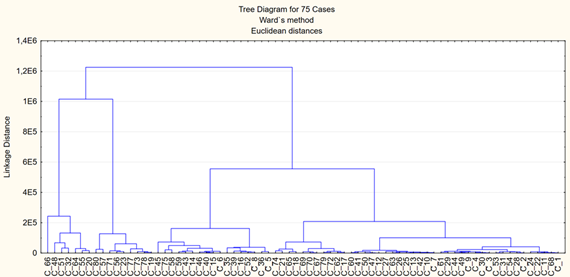

Результаты исследования. Кластеризация по группе перечисленных выше индикаторов и их показателей дифференциации позволила получить 5 кластеров (рис. 1).

Рисунок 1.

Кластеры по уровню дифференциации по всем анализируемым показателям, 2023 г.

Рисунок 1.

Кластеры по уровню дифференциации по всем анализируемым показателям, 2023 г.

Источник: рассчитано авторами по данным [7].

Кластер 1, включающий в себя 7 регионов (Архангельская область без АО, Красноярский край, Нижегородская, Ростовская, Свердловская, Самарская, Кемеровская области), можно характеризовать как группу умеренной дифференциации. В данных промышленно-развитых регионах медианные значения всех анализируемых показателей находились в пределах среднего диапазона отклонений по сравнению с остальными регионами страны. Хотя в данной группе оказались регионы, показавшие в 2023 году как падение (Красноярский край, Кемеровская область), так и рост в промышленности (Свердловская область, Нижегородская, Самарская, Ростовская области), в них достаточно высока доля прибыльных организаций, более 65%.

Кластер 2 объединил в себе 9 субъектов Российской Федерации, таких как Ненецкий автономный округ, Мурманская область, Ханты-Мансийский автономный округ-Югра, Ямало-Ненецкий автономный округ, Республика Саха (Якутия), Камчатский край, Магаданская область, Сахалинская область, Чукотский автономный округ. В представленном кластере преобладают преимущественно северные и дальневосточные регионы России, которые тесно связаны с добычей нефти и газа, а также переработкой природных ресурсов, включая рыболовство. Данные регионы традиционно ориентировались на экспорт собственной продукции. В условиях закрытия европейских рынков существенно просел индекс промышленного производства в нефтедобывающих центрах страны – Ханты-Мансийском и Ямало-Ненецком автономных округах, медианные значения индекса промышленного производства составили 97,1% и 96,9% соответственно. В условиях экспортных ограничений и неопределенностью относительно будущих перспектив в данных регионах в 2023 году наблюдалась наименьшая потребность в кадрах по сравнению с остальными регионами.

Кластер 3 представляет собой объединение из 17 регионов России, преимущественно расположенных в Центральном, Северо-Кавказском и Приволжском федеральных округах: Ивановская, Калужская, Курская, Тверская, Тульская, Ярославская области, Карачаево-Черкесская и Кабардино-Балкарская Республики, Ставропольский край, Республики Башкортостан, Татарстан, Чувашская Республика, Пермский край, Саратовская область, Тюменская область без АО, Челябинская область, Хабаровский край. В данном кластере наблюдается доминирование регионов с достаточно высокими медианными значениями индекса промышленного производства при относительно невысоком медианном значении среднемесячной заработной плате в номинальном исчислении. При этом, в данных регионах достаточно быстро восстановился объем платных услуг населению, доля прибыльных организаций в большинстве регионов более 70%.

Целесообразно отметить, что в данном кластере отмечается доминирование регионов с высокими значениями индексов в разрезе финансовых показателей и значительным дефицитом работников на вакантные рабочие места, что свидетельствует о проблемах, связанных с демографическими изменениями. Уменьшение рождаемости и старение населения представляют серьезные угрозы для регионов, поскольку это может в долгосрочном периоде негативно повлиять на экономический рост и социальное развитие в перспективе. В связи с чем можно сделать вывод о том, что в Кластере 3 представлены регионы с наиболее уязвимыми признаками в социальной сфере.

Кластер 4 объединил в себе 11 регионов: Республики Карелия и Коми, Вологодская область, Республика Хакасия, Иркутская, Новосибирская и Томская область, Республика Бурятия, Забайкальский край, Еврейская автономная область и Приморский край.

В представленном кластере преобладают регионы из Сибирского и Дальневосточного федеральных округов, что свидетельствует об их особой экономической значимости. Темпы роста промышленного производства в среднем по группе здесь самые низкие (100,82%). Выше среднего уровень заработных плат в регионах 4 кластера позволил увеличить объем платных услуг населения.

Кластер 5 представляется самым широким и включает в себя 31 регион РФ: Белгородская, Брянская, Владимирская, Воронежская, Костромская, Липецкая, Орловская, Рязанская, Смоленская, Тамбовская, Калининградская, Новгородская, Псковская области, Республики Адыгея, Калмыкия, Крым, Краснодарский край, Астраханскую, Волгоградскую области, Республики Марий Эл, Мордовия, Удмуртская Республика, а также Кировская, Оренбургская, Пензенская, Ульяновская, Курганская области, Республики Алтай и Тыва, Алтайский край и Омская область.

Регионы данной группы с высокой долей сельскохозяйственного производства Центрального Черноземья, южной и западной части страны. Еще пару десятилетий назад значительная доля регионов данной группы относилась к депрессивным. Но сегодня многие из них развиваются динамичными темпами. Для регионов данной группы характерным является значительный разброс значений анализируемых индексов, но в среднем по группе индекс промышленного производства составил 105,81%. В данной группе самый низкий средний уровень кредиторской задолженности.

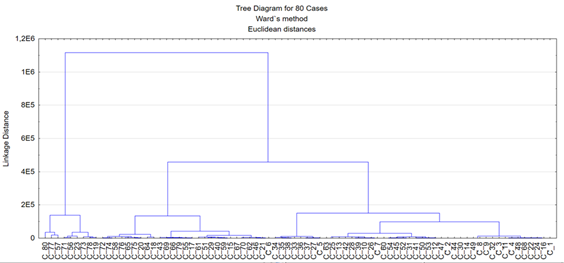

Таким образом, авторами была проведена кластеризация регионов по всем показателям дифференциации, которые были выбраны для анализа на основе данных Росстата. Далее, проведем углубленный анализ данных и более подробно остановимся на кластеризации регионов по отдельным признакам для исследования, проанализировав промышленную, а также социальную сферы регионов (рис. 2 и 3).

Рисунок 2. Кластеры по уровню дифференциации индекса промышленного производства и индекса промышленного производства в обрабатывающем секторе, 2023 г.

Источник: рассчитано авторами по данным [7].

Опираясь на данные для анализа и проанализировав дендрограмму, выделим 3 укрупненных кластера по признаку промышленного производства и промышленного производства в обрабатывающем секторе. Опишем каждый из них и входящие в него регионы ниже.

Кластер 1 – быстрорастущие регионы в условиях санкций. В него вошли 24 субъекта Российской Федерации, а именно: Челябинская, Свердловская, Нижегородская, Пензенская область, Республики Ингушетия, Карачаево-Черкесская, Удмуртия, Самарская, Смоленская, Тульская, Тверская области, Тюменская область без АО, Республика Северная Осетия-Алания, Костромская, Курская, Брянская, Ярославская области, Республики Дагестан, Марий Эл, Чувашская Республика, а также Ульяновская, Курганская области и Камчатский край.

Экономика регионов данной группы достаточно быстро восстановилась после падения 2022 года. Внутри данной группы также можно выделить две подгруппы. В одной подгруппе сосредоточены регионы с высокой долей ОПК. В другой подгруппе – промышленно-развитые регионы, которые в 2023 году испытали восстановительный рост.

Это образование характеризуется высокими значениями индексов (выше 104 и доходя до значения 135), что говорит о наличии в данных регионах крупных предприятий, занятых в сфере промышленного производства и, в частности, производства в обрабатывающем секторе, характеризуя данные регионы как основообразующие в сфере промышленности. Так, Челябинская область, например, входящая в состав данного кластера, занимает лидирующие позиции не только в границах Урала, но и в масштабах всей страны. К основным отраслям специализации промышленности региона относят металлургию, машиностроение и топливную энергетику. Регион богат и природными ресурсами, поэтому в области действует ряд крупных обрабатывающих производств. А Свердловская область, в свою очередь, может похвастаться настоящим производственным гигантом в сфере металлургии, Нижнетагильским металлургическим комбинатом, на долю которого приходится практически весь объем производства чугуна и стали, производимой в области. Проанализировав и сопоставив показатели регионов, входящих в данный кластер с регионами, вошедшими в другие два кластера, можно сделать вывод о том, что по признаку уровня дифференциации индексов промышленного производства и промышленного производства в обрабатывающем секторе, эти регионы являются наиболее экономически устойчивыми в условиях санкций.

В ряде регионов данной группы сосредоточены предприятия оборонно-промышленного комплекса (Тульская, Челябинская, Самарская области, Республика Чувашия и другие). Например, в Республике Чувашия семь крупнейших компаний включены в реестр ОПК и более 40 предприятий производят продукцию для нужд ОПК и продукцию двойного назначения.

Кластер 2 (наименее устойчивые регионы в условиях санкций) объединил в себе ряд регионов, среди которых: Республика Бурятия, Приморский край, Сахалинская область, Чукотский автономный округ, Калужская, Орловская области, Республики Карелия, Коми, Архангельская область без АО, Калининградская, Мурманская, Новгородская области, Республика Крым, Астраханская область, Чеченская Республика, Ханты-Мансийский автономный округ-Югра, Республика Алтай, Иркутская, Кемеровская области, Республика Саха (Якутия), Забайкальский, Хабаровский края, Амурская, Магаданская области, а также Еврейская автономная область.

Индексы производства в секторе обрабатывающей промышленности в данном образовании на уровне 88-101%, что при сопоставлении с другими значениями ниже среднего уровня, что свидетельствует о том, что данные регионы в разрезе промышленного производства являются наименее устойчивыми, чем регионы, вошедшие в два других кластера. Недостаточная устойчивость данных регионов объясняется структурой экономики, влияние санкций на которую оказалось существенным. Так, Калининградская область более, чем на 90% в 2021 году была зависима от импорта, собственное производство развито недостаточно. В ряде других регионов весомую долю составляет сектор добычи полезных ископаемых. Например, Ханты-Мансийский автономный округ – Югра является лидером в России по добыче и экспорту нефти, поставки которой в 2023 году были ограничены. Чеченская Республика является в высокой степени зависимой от субсидий федерального бюджета.

Кластер 3 представляется самым объемным и насчитывает 31 субъект Российской Федерации в своем составе. В него вошли Белгородская, Владимирская, Воронежская, Ивановская, Липецкая, Рязанская, Тамбовская области, Ненецкий АО, Вологодская, Псковская области, Республики Адыгея, Калмыкия, Краснодарский край, Волгоградская, Ростовская области, Кабардино-Балкарская Республика, Ставропольский край, Республики Башкортостан, Мордовия, Татарстан, Пермский край, Кировская, Оренбургская, Саратовская области, Ямало-Ненецкий автономный округ, Республики Тыва, Хакасия, Алтайский край, Новосибирская, Омская, и Томская области.

В данном кластере индексы промышленного производства и индексы промышленного производства в секторе обрабатывающей промышленности находятся на среднем уровне (98-103%, в некоторых регионах достигая отметки 110%). Будем говорить, что по исследуемому признаку регионы, входящие в данный кластер, являются относительно экономически устойчивыми, однако промышленное производство не является основообразующей деятельностью в данных субъектах Российской Федерации. Регионам данной группы не удалось в 2023 году обеспечить хороший восстановительный рост по разным причинам, что требует более глубокого изучения.

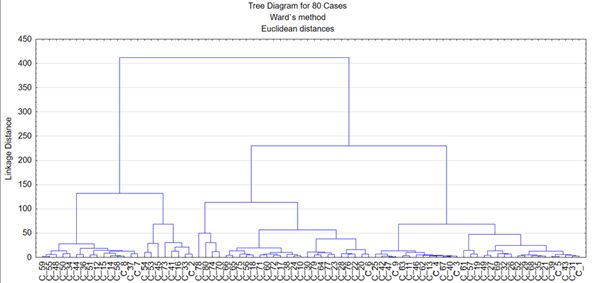

Далее остановимся на анализе социальной сферы, проведя кластеризацию регионов, взяв за основу показатели «Численность требуемых работников на вакантные рабочие места (тыс. человек)» и «Среднемесячная номинальная начисленная заработная плата работников организаций (рублей)».

Рисунок 3. Кластеры по уровню дифференциации социальной сферы региона

(требуемые работники и заработная плата), 2023 г.

Источник: рассчитано авторами по данным [7].

Как видно из дендрограммы, построенной по результатам анализируемых данных, по уровню дифференциации социальной сферы регионы укрупненно можно разделить на 3 кластера.

Кластер 1 объединил в себе 9 субъектов Российской Федерации, среди которых: Ненецкий автономный округ, Мурманская область, Ханты-Мансийский автономный округ-Югра, Ямало-Ненецкий автономный округ, Республика Саха (Якутия), Магаданская область, Камчатский край, Сахалинская область, а также Чукотский автономный округ.

В этом кластере можно выделить самый высокий уровень заработной платы (среднее значение 111 812 руб.) при несопоставимо низком уровне вакантных должностей. Можно заметить, что все регионы, вошедшие в данный кластер, располагаются в северной части России. Высокий уровень заработных плат в данных регионах связан с тяжелыми условиями труда (экстремально низкие температуры, высокая интенсивность труда, вредность производства и пр). Однако, несмотря на тяжелые условия труда, текучесть кадров на предприятиях Севера минимальна, так как большинство сотрудников приезжает туда именно на заработки. В связи с указанным, количество требуемых сотрудников на рынке труда в данных регионах находится на невысоком уровне.

Проанализировав данные по регионам, входящим в данный кластер, можно говорить о том, что они являются наиболее экономически устойчивыми по признаку развитости социальной сферы.

Кластер 2 представляет собой объединение 27 регионов, в число которых вошли Калужская, Тульская, Ярославская области, Забайкальский край, Республика Карелия, Архангельская область без АО, Волгоградская область, Республики Башкортостан и Татарстан, Пермский край, Самарская и Свердловская области, Тюменская область без АО, Челябинская область, Республики Тыва и Хакасия, Иркутская, Кемеровская, Новосибирская, Томская области, Республика Бурятия, Приморский, Красноярский, Краснодарский, Хабаровский края, Амурская область и Еврейская автономная область.

Данный кластер предполагает средний уровень заработной платы на уровне 61 843 руб. при относительно высоком вакантном спросе на рынке труда. Проведя обзор данных по регионам, входящим в состав данного кластера, можно говорить об их высоком экономическом потенциале, т.к. они сосредотачивают в себе большом объем крупных предприятий в разных отраслях промышленности, однако уровень заработных плат, представленных на рынке труда, не позволяет говорить о том, что регионы считаются экономически устойчивыми, в разрезе социальной сферы регионов.

Кластер 3 получился самым объемным и включил в себя 44 региона: Белгородская, Брянская, Владимирская, Воронежская, Ивановская Костромская, Курская, Липецкая, Орловская, Рязанская, Смоленская, Тамбовская, Тверская, Калининградская, Новгородская, Псковская, Астраханская, Волгоградская, Ростовская, Кировская, Нижегородская, Оренбургская, Пензенская, Саратовская, Ульяновская, Курганская, Омская области, а также Республики: Коми, Адыгея, Калмыкия, Крым, Дагестан, Ингушетия, Северная Осетия-Алания, Марий Эл, Мордовия, Алтай, Кабардино-Балкарская, Карачаево-Черкесская, Чеченская, Удмуртская, Чувашская Республика, Ставропольский и Алтайский края.

В данном объединении регионов можно отследить достаточно низкий уровень средней заработной платы по кластеру, который равен 47 206 руб., что в сравнении с другими двумя выделенными кластерами является наименьшим и существенно отличается от них. Однако, стоит отметить, что при низком уровне номинальной среднемесячной заработной платы в данных регионах, количество вакантных должностей можно оценить, как умеренное. То есть, можно говорить о некотором дефиците квалифицированных кадров, согласных трудиться на предприятиях данных регионов на текущих условиях труда, в частности при текущем уровне материальной мотивации сотрудников. Проанализировав ситуацию по данным признакам, можно сделать вывод о том, что регионы, входящие в состав Кластера 3, являются наименее экономически устойчивыми с точки зрения социальной сферы.

В таблице 1 представлено обобщение результатов кластерного анализа и выделены регионы по уровню стрессоустойчивости в промышленности и социальной сфере.

Таблица 1. Группы наиболее и наименее стрессоустойчивых регионов

в условиях санкций

|

Кластеры по уровню

|

стрессоустойчивости

социальной сферы

| |||

|

стрессоустойчивости промышленной сферы

|

|

1

|

2

|

3

|

|

1

|

Камчатский край

|

Тульская, Ярославская,

Самарская, Свердловская, Челябинская области, Тюменская область без АО |

Брянская, Костромская,

Курская, Смоленская, Тверская, Нижегородская, Пензенская, Ульяновская, Курганская области, Дагестан, Ингушетия Карачаево-Черкессия, Северная Осетия – Алания, Марий Эл, Удмуртия, Чувашия | |

|

2

|

Мурманская, Магаданская,

Сахалинская области, Ханты-Мансийский автономный округ – Югра, Саха (Якутия), Чукотский автономный округ |

Калужская, Иркутская,

Кемеровская, Амурская, Еврейская автономная области, Архангельская область без АО, Бурятия Забайкальский, Приморский, Хабаровский края, Карелия |

Орловская,

Калининградская, Новгородская, Астраханская области Чечня, Алтай, Коми, Крым | |

|

3

|

Ненецкий, Ямало-Ненецкий автономный

округ

|

Краснодарский, Пермский края, Волгоградская,

Новосибирская,

Томская области, Башкортостан, Татарстан, Тыва, Хакасия |

Псковская, Ростовская, Кировская,

Оренбургская, Саратовская, Омская области Мордовия Ставропольский край Адыгея, Калмыкия Кабардино-Балкарская Республика Алтайский край | |

В 2023 году наиболее стрессоустойчивым оказался только один регион – Камчатский край. Медианное значение темпов роста промышленности в целом здесь составило 114,25%, в обработке немного ниже – 108,64%. Здесь же один из самых высоких уровней заработной платы, в среднем 114 111 тыс. руб. Дальневосточные регионы вообще оказались более устойчивыми как в промышленности, так и в социальной сфере.

На наш взгляд, регионы первого и второго кластеров по уровню стрессоустойчивости промышленности и социальной сферы, имеют наибольший потенциал для опережающего развития, так как в короткий срок им удалось не только восстановить, но и нарастить темпы роста экономики, обеспечивая при этом социальную безопасность (зеленая заливка в табл. 1).

Выводы

Взяв вектор на изучение вопроса экономической устойчивости регионов в условиях действующих санкций, были определены наиболее перспективные группы регионов, а также те, кто показал наименьшие темпы адаптации к изменившимся внешнеэкономическим условиям. Так, наиболее устойчивыми к стрессу оказались регионы с высоким уровнем промышленного производства и развитым обрабатывающим сектором, такие как: Ненецкий автономный округ, Мурманская область, Ханты-Мансийский автономный округ-Югра, Ямало-Ненецкий автономный округ, Республика Саха (Якутия), Камчатский край, Магаданская область, Сахалинская область, Чукотский автономный округ. Эти результаты позволяют сделать вывод о том, что наличие развитого промышленного сектора может способствовать укреплению экономической базы региона, что, в свою очередь, делает его более устойчивым к различным экономическим и социальным вызовам. Это также подчеркивает важность инвестирования в промышленные структуры, развития и реорганизации крупных промышленных предприятий, что, в свою очередь, будет являться шагом на пути к стабилизации уровня экономических систем регионов и страны в целом.

References:

Arkadeva O. G., Berezina N. V. (2021). Vliyanie yadra dokhodov regionalnyh byudzhetov na stressoustoychivost sotsialno-ekonomicheskikh podsistem [Impact of the “core” incomes of the regional budgets on the resilience of social-economic subsystems]. Current problems of economics and law. (1). 15-30. (in Russian). doi: 10.21202/1993-047X.15.2021.1.15-30.

Borodin S. N. (2023). Model otsenki ustoychivogo razvitiya regiona na osnove indeksnogo metoda [A model for assessing regional sustainable development based on the index method]. Economy of the region. (19(1)). 45-59. (in Russian).

Dolganova Ya. A., Rudenko M. N. (2023). Ustoychivoe razvitie regionov kak osnova formirovaniya sistemy ekonomicheskoy bezopasnosti [Sustainable development of regions as the basis for the formation of an economic security system]. Bulletin of the Saint Petersburg State University of Economics. (6-1(144)). 99-106. (in Russian).

Giannakis E., Bruggeman A. (2019). Regional disparities in economic resilience in the European Union across the urban–rural divide Regional Studies. (54(9)). 1200–1213.

Gorodetskiy A. E., Karavaeva I. V., Kolomiets A. G. (2023). Ekonomicheskaya bezopasnost Rossii: teoreticheskoe obosnovanie i metody regulirovaniya [Economic security of Russia: theoretical justification and methods of regulation] (in Russian).

Kachanova E. A., Chevtaeva N. G., Udartsev N. S. (2022). Globalnye vyzovy dlya sotsialno-ekonomicheskogo razvitiya Rossii: analiz i otsenka [Global challenges for Russia\'s socio - economic development: analysis and evaluation]. Theoretical and Practical Aspects of Management. (3). 183-198. (in Russian).

Khmeleva G. A. (2012). Otsenka differentsiatsii regionov po urovnyu innovatsionnogo razvitiya [Assessment of the differentiation of regions by the level of innovative development]. Management of economic systems: scientific electronic journal. (6(42)). 38. (in Russian).

Khmeleva G.A., Fedorenko R.V. (2021). Osnovnye tendentsii i faktory formirovaniya konkurentnyh preimushchestv prigranichnyh regionov [Main trends and factors of cross-border regions competitive advantages]. Journal of international economic affairs. 11 (2). 439-458. (in Russian). doi: 10.18334/eo.11.2.112112.

Khmeleva G.A., Semenychev V.K., Koroleva E.N. (2017). Innovatsionnoe razvitie rossiyskikh regionov v usloviyakh sanktsiy [Innovative development of Russian regions in the context of sanctions] (in Russian).

Kirichenko I.A., Smirnov A.V. (2024). Investitsionnaya ustoychivost rossiyskoy ekonomiki [Investment sustainability of the Russian economy]. Economic security. 7 (4). 863-886. (in Russian). doi: 10.18334/ecsec.7.4.120854.

Kurilova A.A. (2024). Reytingovaya otsenka ekonomicheskoy bezopasnosti regionov Privolzhskogo federalnogo okruga [Ranking assessment of economic security of the Volga Federal District regions]. Economic security. 7 (5). 1311-1326. (in Russian). doi: 10.18334/ecsec.7.5.121018.

Lagravinese R. (2015). Economic crisis and rising gaps North–South: evidence from the Italian regions Cambridge Journal of Regions, Economy and Society. (2). 331–342.

Leschenko Yu. G. (2017). Klasterizatsiya ekonomiki kak faktor regionalnoy ekonomicheskoy bezopasnosti [Clustering of the economy as a factor of regional economic security]. Microeconomics. (4). 29-40. (in Russian).

Lev M. Yu..Kazantsev S. V. (2024). Tseny, inflyatsiya i bezopasnost obshchestva [Prices, inflation and public safety] (in Russian).

Lukina A.V. (2014). Metodologicheskie podkhody k klasterizatsii i ranzhirovaniyu ustoychivosti subektov Rossiyskoy Federatsii [Methodological approaches to clustering and ranking the sustainability of the subjects of the Russian Federation] (in Russian).

Malkina M. Yu. (2024). Stress realnogo sektora rossiyskikh regionov v usloviyakh pandemii i sanktsiy [Stress in the real economy of russian regions under the pandemic and sanctions]. Economy of the region. (20(1)). 16-32. (in Russian).

Martin R. (2012). Regional economic resilience, hysteresis and recessionary shocks Journal of Economic Geography. (1). 1–32.

Martin R., Sunley P., Gardiner B., Tyler P. (2016). How Regions React to Recessions: Resilience and the Role of Economic Structure Regional Studies. (50(4)). 561-585..

Martini B. (2020). Resilience and economic structure. Are they related? Structural Change and Economic Dynamics. (54). 62-91.

Matveeva E. V., Goosen E. V., Nikitenko S. M., Mitin A. A. (2020). Indikatory stressoustoychivosti Kuzbassa v usloviyakh pandemii 2020 g. (na materialakh ekspertnyh otsenok) [Resilience indicators of Kuzbass in the context of the 2020 pandemic (based on expert interviews)]. Bulletin of Transbaikal State University. (7). 86-96. (in Russian). doi: 10.21209/2227-9245-2020-26-7-86-96.

Matveeva E.V., Goosen E.V., Kagan E.S., Nikitenko S.M. (2020). Nekotorye aspekty izucheniya faktorov ekonomicheskoy i sotsialno-politicheskoy stressoustoychivosti v regione v usloviyakh globalnogo krizisa [Some aspects of the study of factors economic and socio-political stress in the region in the global crisis]. Fundamental research. (8). 56-60. (in Russian).

Pechatkin V.V. (2019). Konkurentoustoychivost regionov Rossii: tendentsii, problemy i puti ikh resheniya [Competitive sustainability of Russian regions: trends, problems and ways of solution]. Journal of Economics, Entrepreneurship and Law. 9 (4). 803-820. (in Russian). doi: 10.18334/epp.9.4.41372.

Smirnov S.V., Smirnov S.S. (2022). Monitoring rossiyskogo delovogo tsikla na osnove ezhednevnyh dannyh [Inflation challenges of the pandemic period and sanctions. lessons for the future]. Voprosy Ekonomiki. (5). 26-50. (in Russian).

Svistunova I.N. (2015). Klasternyy podkhod kak osnova ustoychivogo razvitiya regiona [The cluster approach as the basis for sustainable development of the region]. Internet-zhurnal «NAUKOVEDENIE». (5). 88. (in Russian). doi: 10.15862/232EVN515.

Tumenova S.A. (2022). Adaptivnaya ustoychivost ekonomicheskikh sistem: faktory i usloviya obespecheniya rosta [Adaptive sustainability of economic systems: growth factors and conditions]. Russian Journal of Innovation Economics. 12 (4). 2409-2420. (in Russian). doi: 10.18334/vinec.12.4.116525.

Turgel I.D., Chernova A.O., Usoltceva A.A. (2021). Resilience, robustness and adaptivity: Large urban Russian Federation regions during the COVID-19 crisis Area Development and Policy. doi: 10.1080/23792949.2021.1973522.

Tuzova Y., Qayum F. (2016). Global oil glut and sanctions: The impact on Putin’s Russia Energy Policy. (90). 140-151.

Zemtsov S. P. (2024). Sanktsionnye riski i regionalnoe razvitie (na primere Rossii) [Sanctions risks and regional development: Russian case]. The Baltic region. (1). 23—45. (in Russian). doi: 10.5922/2079-8555-2024-1-2.

Zubarevich N. V. (2022). Regiony Rossii v novyh ekonomicheskikh usloviyakh [Regions of Russia in the new economic realities]. The Journal of the New Economic Association. (3(55)). 226–234. (in Russian). doi: 10.31737/2221-2264-2022-55-3-15.

Страница обновлена: 30.05.2025 в 01:07:47