Биологические активы: признание, классификация, оценка и учет согласно МСФО

Исраилов Т.М.1![]() , Курманбекова А.А.1

, Курманбекова А.А.1![]() , Тимур кызы Н.1

, Тимур кызы Н.1![]()

1 Ошский государственный университет, ,

Скачать PDF | Загрузок: 39

Статья в журнале

Социальное предпринимательство и корпоративная социальная ответственность (РИНЦ)

опубликовать статью | оформить подписку

Том 4, Номер 3 (Июль-сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=65666116

Аннотация:

В данной статье нами изучена наиболее актуальная тема, так как известно, что Кыргызская Республика является аграрной страной, соответственно, большая часть населения занята сельскохозяйственной деятельностью. Бухгалтерский учет в сельском хозяйстве в нашей стране ведется согласно законодательству и международным стандартам финансовой отчетности 41 “Сельское хозяйство”. В статье рассмотрели особенности биологических активов и их признание, понятие “сельскохозяйственная деятельность”, основные термины, применяемые при ведении учета биологических активов, рассмотрели животных и растений по категориям: плодоносящие и потребляемые. Подробно перечислили виды биологических активов, сельхозпродукцию с биологических активов. Также здесь отражено понятие биотрансформации. В данной статье показан порядок построения учета биологических активов согласно международным стандартам финансовой отчетности, поступление, переоценки, признания при биотрансформации, оприходования сельскохозяйственной продукции в момент сбора урожая, при реализации, расходы на биологические активы. Предложили порядок учета биологических активов, приносящих пользу, к таким активам мы отнесли декоративные растения, экзотических животных, собак для охраны, собак для охоты, ослов для работы и т.д. Нами был предложен специальный счет для учета биологических активов, приносящих пользу, специальный счет для учета расходов на их содержание и на корм.

Ключевые слова: сельское хозяйство, учет, отчетность, биологические активы, биотрансформация, сельскохозяйственная продукция, признание дохода, учет стада, учет животных, учет растений

JEL-классификация: Q1,·Q19,·M4,·M41

Введение

Кыргызская Республика считается аграрной Республикой, где более 60% населения проживает в сельской местности и занимается аграрным производством, аграрный сектор в ВВП Республики дает выше 12% продукции. Вместе с тем, заметны позитивные показатели сравнительно высокого роста числа крестьянских (фермерских) хозяйств (более 354,6 тыс.) и индивидуальных предпринимателей, занимающихся сельскохозяйственным производством (более 112,7 тыс.), обеспечившие производство 98,5% всей сельскохозяйственной продукции в 2023 году [2].

Согласно законодательства и нормативно-методического обеспечения все сельскохозяйственные предприятия свою систему бухгалтерского учета должны организовать на основе МСФО (IFRS) 41 “Сельское хозяйство”. Данный стандарт отражает методику организации доходов и расходов расчетного цикла, влияние объективных изменений на хозяйственные результаты, основную методику оценки и получения динамики их расчетов, признания объектами сельского хозяйства предложенным стандартом.

В стандарте №41 «Сельское хозяйство» появилась такое новое понятие как «Биологический актив». Биологический актив – это объект учета, калькуляции и анализа себестоимости сельскохозяйственной деятельности, а точнее – это животные и растения. Чтобы раскрыть суть биологических активов, необходимо понять, что собой представляет сельскохозяйственная деятельность [1].

Сельскохозяйственная деятельность – это широкий комплекс процессов, связанных с производством сельскохозяйственных культур, животноводством, рыболовством, лесоводством и другими видами хозяйственной деятельности, направленной на получение продуктов питания, сырья для промышленности, а также на охрану окружающей среды. В основе сельскохозяйственной деятельности лежит использование природных ресурсов, таких как земля, вода, солнечный свет, для выращивания растений и разведения животных. Она включает в себя множество процессов, начиная от подготовки почвы и посева семян и заканчивая сбором урожая или убоем животных [8].

Сельское хозяйство имеет важное значение для обеспечения продовольственной безопасности общества, а также для экономики, занятости и социального развития. Кроме того, сельское хозяйство может играть ключевую роль в охране окружающей среды, например, через устойчивые методы ведения хозяйства и сохранение биоразнообразия.

Биологические активы в сельском хозяйстве включают в себя растения (культуры), животных, а также долгосрочные биологические активы, такие как деревья, используемые в лесном хозяйстве или плодовые культуры. Понимание сельскохозяйственной деятельности важно для правильного учета и оценки этих биологических активов в соответствии с бухгалтерскими стандартами.

Таблица 1. Примеры биологических активов

|

Биологические

активы

|

Сельскохозяйственная

продукция

|

Результаты

переработки сельхозпродукции после сбора урожая

|

|

Овцы

|

Шерсть

|

Пряжа, ковры

|

|

Деревья в лесном массиве

|

Бревна

|

Строевой лес

|

|

Ореховое деревья

|

Орех и кап

|

Ореховые продукты и

мебельная обшивка

|

|

Растения

|

Хлопок

|

Нити, одежда

|

|

Растения

|

Сахарный тростник

|

Сахар

|

|

Зерновые растение

|

Зерно

|

Зерно продукты

|

|

Скотоводство

|

Мясо (туши) и кожа

|

Мясо и мясные

продукты, консервы, кожаные изделия

|

|

Молочный скот

|

Молоко

|

Сыр

|

|

Птицеводство

|

Яйцо и курятина

|

Продукты питания

|

|

Свиньи

|

Парное мясо

|

Колбасы,

копчености, консервы и т.д.

|

|

Пчеловодство

|

Мед

|

Продукты из меда

|

|

Кустарники

|

Листья

|

Чай, табак

|

|

Виноградные лозы

|

Виноград

|

Вино

|

|

Плодово-ягодные и фруктовые деревья

|

Собранные фрукты

|

Переработанные

фрукты

|

|

Рыбные хозяйство

|

Икра и рыбы

|

Консервы и

полуфабрикаты

|

Методология

Учет, оценка и признание биологических активов.

Биологические активы должны учитываться на основе их природы и этапа развития. Например, растения могут быть учтены посевами, растущими культурами или готовым для сбора урожаем. Животные могут быть учтены как молодняк, скот для разведения или готовые для продажи животные.

Согласно стандарта №41, сельскохозяйственные активы признаются только тогда, когда они надежно оценены по их справедливой (истинной) стоимости, то есть по цене, которая является объективной стоимостью созданного актива, когда она допускает обмен или сделку между независимыми, равными, хорошо осведомленными сторонами о продаваемом или покупаемом объекте. Иными словами, справедливая стоимость – это цена, уплаченная за продажу актива или передачу обязательства по приобретению актива в ходе независимой сделки между участниками рынка на дату оценки [7].

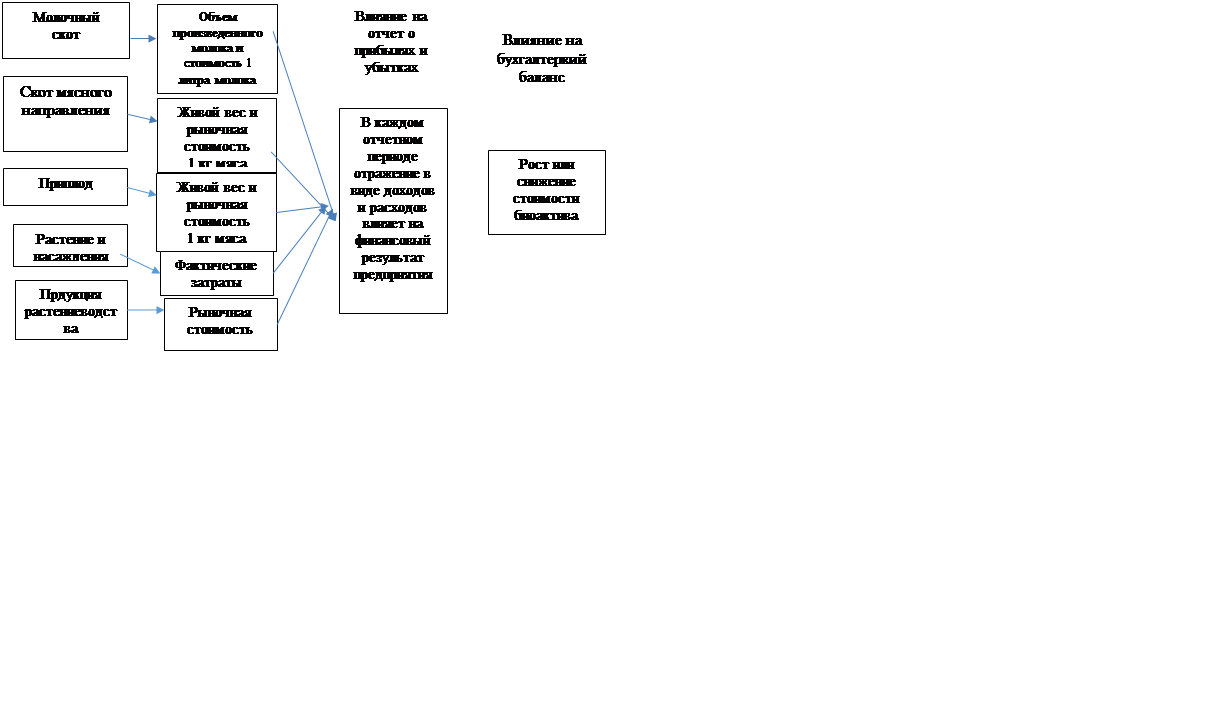

По разъяснению 41стандарта МСФО справедливая стоимость объективнее определяется на активных рынках (рынках крупного рогатого скота, овец, лошадей, кур и т.д.). Следует отметить, в определении справедливой стоимости растений, деревьев, растений на полях возникают трудности. Оценка же стоимости животных является также сложной задачей, поскольку доставка животных на рынок в каждом отчетном периоде считается ненужным бременем. На основе отчетных данных научно-исследовательского предприятия ООО «Агро-Кен» нами разработана специальная методика оценки животных, с учетом их классификационных групп, позволяющая избежать ненужных обременений.

В частности, при определении справедливой стоимости животных в данном хозяйстве нами предложено классифицировать биологические активы по следующим группам:

- в молочном скотоводстве – исходя из количества молока, произведенного за определенный период времени (календарный год) с учетом рыночной стоимости 1 л молока. т.е., она определяется путем умножения планового производства молока в течение года на рыночную цену 1 л молока;

- животные мясного направления – в расчете на прибавку в килограммах живой массы нетто мяса с учетом рыночной стоимости 1 кг мяса, т.е. после удаления соответствующей ненужной части из живой массы животного, цена определяется путем умножения массы нетто на рыночную цену 1 кг мяса;

- рожденный теленок (приплод) – из расчета стоимости 1 кг мяса в живого веса с учетом рыночной стоимости, т.е. цена определяется путем умножения живой массы теленка на рыночную цену 1 кг мяса.

В зависимости от типа биологических активов для более обоснованного определения их справедливой стоимости предлагаем руководствоваться следующей методикой (рисунок 1).

|

Рисунок 1. Влияние изменений справедливой стоимости биоактивов на затраты и доходы агроформирований

Источник: разработан авторами на основе собственного исследования

Для правильной организации учета биологических активов в соответствии со стандартом МСФО 41 нами рекомендуется их классифицировать. В нём предусмотрено, что объекты биологических активов учитывать в составе долгосрочных активов, на счете – 2200 “Биологические активы”, расходы на счете – 7300 «Расходы на биологические активы», доходы на счете – 6300 «Доходы от биологических активов». В исследовании нами отмечено, что для правильного учета и отчетности биологические активы подразделить на 3 группы: 1 – долгосрочные и 2 – краткосрочные, а также 3 – биологические активы, приносящие только пользу.

При этом краткосрочные растения с жизненным циклом 1 год предлагается учитывать на счете – 1630 «Основное производство», а доходы — 6100 «Доходы от основной деятельности». Это связано с тем, что накопление затрат и определение стоимости продукции происходят за короткие периоды. Краткосрочные животные – по периодам и раскрытием статей калькуляции на счете – 7100 “Себестоимость краткосрочных животных”, по счетам аналитического учета, с отражением на субсчетах, позволяет определить стоимость реализованных животных в краткосрочном периоде по каждой группе или партии животных.

Особую группу в учетном объекте представляют биологические активы, приносящие только пользу, которым относятся животные (ослы, собаки и т.п.) или растения (декоративные растения, можжевельник, кустарники и т.п.), принадлежащие к сельскохозяйственной отрасли, но непосредственно не приносящие доходы. В то же время эти виды биологических активов с финансовой точки зрения наносят определенный ущерб предприятию в пределах затрат на их содержания и выращивания. Например, по декоративным растениям или «можжевельникам» трудно получить финансовую выгоду, хотя они являются носителями отдельных преимуществ: экологического, природной красоты, культурно-эстетического внешнего вида. Следовательно, стандарт 41 МСФО не содержит каких-либо положений о признании учета, отчетности, оценки этих биологических активов. В нашем исследовании они учитываются по счету – 2280 “Биологические активы, приносящие только пользу”, а расходы по фактическим затратам на временном счете – 7400 “Расходы по биологическим активам, приносящие только пользу”. Таким образом, вышеизложенное можно представить в следующем виде (рисунок 2).

|

Рисунок 2. Предлагаемая методика учета расходов биологических активов

Источник: разработан авторами на основе собственного исследования

Такая методика учета биологических активов не приводит к путанице в организации учета биологических активов, поскольку счета, затраты и доходы по каждому объекту различны.

Для учета биологических активов предназначены следующие счета:

Молочный скот – 2210, Молодняк молочного скота – 2211, потребляемый скот – 2220, Молодняк потребляемого скота – 2221, Плодоносящие многолетние насаждения – 2230, потребляемые растения – 2240, приплод – 2250, прочие – 2290.

Рекомендуемая методика учета биологических активов по МСФО, на наш взгляд, не приемлема, так как в ходе исследования и в применении некоторых моментов на практике показала, что учет биологических активов вести только в составе долгосрочных активов невозможно. Соответственно возникает вопрос, почему? На наш взгляд, в организации учета крестьянских (фермерских) хозяйств необходимо классифицировать биологические активы по длительности производственного цикла. Такая классификация дает возможность признать актив как долгосрочный, так и краткосрочный, следовательно, биологические активы можно учесть в разделе краткосрочного актива, и в разделе долгосрочного.

По длительности производственного цикла активы можно разделить на краткосрочные и долгосрочные. Краткосрочные биологические активы – это активы, производственный цикл которых составляет менее одного года, а именно потребляемые биологические активы, которые в течение отчетного периода производятся и оприходуются в составе запасов в виде заработанного дохода. К ним относятся: выращивание хлопка, кукурузы, зерна, свеклы, бахчевых культур, производство яиц, мяса и другие. А к долгосрочным биологическим активам можно отнести те активы, которые самовосстанавливаются и являются плодоносящими биологическими активами. Обычно такие биологические активы имеют длительный (более одного года) производственный цикл. К ним относятся: многолетние насаждения, ореховые, фруктовые и овощные сады, молочный скот, племенные животные, многолетние виноградники, лесные хозяйства и другие. Долгосрочные биологические активы учитываются в составе долгосрочных активов по справедливой стоимости, на счете “Биологические активы”, как рекомендует МСФО.

Следовательно, краткосрочные биологические активы необходимо учесть в краткосрочных активах, а именно в составе товарно-материальных запасов, а в фермерско-крестьянских хозяйствах в счете «ТМЗ», в разрезе счета «Незавершенное производство», открытием специального счета. Такая методика учета обуславливается следующими особенностями:

• во-первых, основная деятельность фермерско-крестьянских хозяйств – это производство и реализация сельхозпродукции, следовательно, производство кукурузы, зерна, хлопка и других краткосрочных биологических активов является основной деятельностью и основным производством;

• во-вторых, в производстве краткосрочных биологических активов можно выделить основные статьи и элементы затрат калькулирования себестоимости продукции, которая осуществляется именно на основном (незавершенном) производстве;

• в третьих, краткосрочные биологические активы как биологический актив учитывается только в одном отчетном периоде, то есть с начала периода в производственном цикле затраты на производство собираются и в конце (обычно осенью) произведенный актив оприходуется как сельхозпродукция и заработанный доход и сельхозпродукция учитывается согласно МСФО №2 “Запасы”.

Для учета краткосрочных биологических активов, так как МСФО имеет рекомендательный характер, можно применить «советскую» систему учета и отчетности. В существующей советской практике организации учета затрат и калькуляции себестоимости продукции в сельском хозяйстве можно было выделить следующие три основные направления учета, калькуляции и анализа себестоимости:

• растениеводство;

• животноводство;

· птицеводство и др.

При учете биологических активов следует учитывать, что они поступают путем покупки, по обмену, может быть безвозмездное поступление и биотрансформация и др.

При покупке биологического актива составляется договор, где даются все сведения о заключении сделки. На основе договора оформляют счет-фактуру на приобретение. В счете-фактуре указываются все реквизиты покупателя и продавца, наименование объекта, единица измерения, количество, сумма, подписи ответственных лиц и др. На вновь приобретенный объект производится клеймение (для скота) или прочая маркировка. Покупка осуществляется на основе счет-фактуры и товарно-транспортной накладной на биологические активы.

|

Дата

|

Описание операции

|

сумма

|

Отметка о разноске

|

|

|

При покупке составляется

следующая корреспонденция:

Дт 2200 “Биологические активы”, Кт 1110 “Денежные средства” или 1210 “Расчетный счет” или 3110 “Счета к оплате”. |

|

|

|

|

Обмен

осуществляется на основе договора, обычно обменные операции называются

бартерными операциями. При бартере составляется следующая корреспонденция:

а) на приобретение биологического актива: Дт 2200 “Биологические активы”, Кт 6130 “Доход от обмена товаров и услуг”. б) на обмениваемый объект: Дт 7100 “Себестоимость продукции, товаров или услуг”, Кт 1600 “Товарно-материальные запасы”, или 2100 “Основные средства”, или 1300, 2800 “Инвестиции”. |

|

|

|

|

В безвозмездном

получении биологического актива составляется следующая двойная запись:

Дт 2200 “Биологические активы”, Кт 6310 “Доход от первоначального признания биоактива” или Кт 5210 «ДОК» (в зависимости от цели безвозмездного поступления) |

|

|

В биотрансформации (приплод) имеющихся в распоряжении субъекта биологических активов (например, рождения животных) субъект должен обязательно признать прибыль от первоначального признания биологического актива, при этом они оцениваются только по справедливой стоимости за вычетом предполагаемых сбытовых расходов.

|

Дата

|

Описание операции

|

сумма

|

Отметка о разноске

|

|

|

На прибыль от

первоначального признания делается следующая корреспонденция:

Дт 2250 “Приплод”, Кт 6310 “Доход от первоначального признания биологических активов” |

|

|

Справедливая стоимость биологического актива за вычетом предполагаемых сбытовых расходов может меняться в связи с изменениями, как физических свойств актива, так и цен на рынке. Каждое из изменений физических свойств (рост, дегенерация, производство и воспроизводство) поддается наблюдению и переоценке на каждую отчетную дату по справедливой стоимости. Оно оформляется следующими записями:

|

Дата

|

Описание операции

|

сумма

|

Отметка о разноске

|

|

|

а) при увеличении

справедливой стоимости:

Дт 2200 “Биологические активы”, Кт 6330 “Доход от изменения справедливой стоимости биологических активов” б) при уменьшении справедливой стоимости: Дт 6330 “Убыток от изменения справедливой стоимости биологических активов”, Кт 2200 “Биологические активы” |

|

|

Корректировка справедливой стоимости на отчетную дату осуществляется на основе документа «Оценка по справедливой стоимости».

Выбытие биологического актива осуществляется путем продажи, обмена, безвозмездной передачи и ликвидации (списание). Продажа может быть осуществлена на основе договора путем составления счета-фактуры. Выбытие биологического актива осуществляется путем составления комиссии по ликвидации на основе акта о ликвидации. В акте ликвидации (списания) указывается объект ликвидации, причины ликвидации, справедливая стоимость или себестоимость, состав комиссии и др.

|

Дата

|

Описание операции

|

сумма

|

Отметка о разноске

|

|

|

При продаже

составляется следующая запись:

а) те биологические активы, которые отражены по справедливой стоимости: - отражают доход: Дт 1110 “Денежные средства” или “Расчетный счет” или 1410 “Счета к получению”, Кт 6300 «Доход от биологических активов» Проданный биологический актив подлежит немедленному списанию на основе накладной или акта выбытии биоактива: Дт 7300 «Расходы по биологическому активу», Кт 2200 «Биологический актив» |

|

|

|

|

При обмене осуществляются

следующие операции:

а) на обмениваемый биологический актив на основе накладной или акта выбытии биологического актива: Дт 7300 “Расходы биологических активов”, Кт 2200 “Биологические активы”. б) на приобретаемый объект на основе счета – фактуры: Дт 1600 “Товарно-материальные запасы” или Дт 2100 “Основные средства” или Дт 1300, 2800 “Инвестиции”, Кт 6130 “Доход от обмена товаров и услуг”. При безвозмездной передаче биологического актива составляется следующая двойная запись на основе счета – фактуры: Дт 5210 “Дополнительно оплаченный капитал”, 7300 Расходы по биологическому активу Кт 2200 “Биологические активы” |

|

|

|

|

Ликвидация

(списание)

При этом составляется следующая корреспонденция на основе акта списания

биологических активов:

а) если объект отражается по справедливой стоимости: Дт 1643 “Мясо”, на стоимость сбыта мяса, Дт 9571 “Убыток от списания биологического актива” на сумму убытка, Кт 2200 “Биологические активы” на стоимость выбытия. а) если объект отражается по себестоимости: Дт 1643 “Мясо”, на стоимость сбыта мяса, Дт 2299 “Накопленная амортизация – биологического актива” на сумму амортизации, Кт 2200 “Биологические активы” на балансовую стоимость. или Дт 9571 “Убыток от списания биологического актива” на сумму убытка; или Кт 9191 “Прибыль от списания биологического актива” на сумму прибыли |

|

|

Доходы, полученные от долгосрочных биологических активов, можно учитывать на следующих счетах:

Ø 6310 - доход от первоначального признания биологических активов (биотрансформация или получение приплода от животных);

Ø 6320 - доход в виде сельхозпродукции или его можно назвать заработанный доход от сбора урожая;

Ø 6330 - доход от изменения справедливой стоимости биологических активов.

Корреспонденции счетов по доходам, полученные от биологических активов

|

Дата

|

Описание операции

|

сумма

|

Отметка о разноске

|

|

1

|

Приплод оприходуется по

справедливой стоимости, как доход от биотрансформации:

Дт 2250 “Приплод”, Кт 6310 “Прибыль от первоначального признания биологических активов” |

|

|

|

2.

|

Доход от

сельхозпродукции оприходуется

по справедливой стоимости следующей корреспонденцией счетов:

Дт 1650 “Сельхозпродукция от биологических активов”, Кт 6320 “Доход от сбора сельхозпродукции” |

|

|

|

3.

|

Доход от изменения (дооценка) справедливой

стоимости следующей корреспонденцией счетов:

Дт 2200 Биологические активы Кт 6330 дооценка по изменению справедливой стоимости |

|

|

Затраты по долгосрочным биологическим активам учитываются на временном счете 7300 “Расходы по производству биологических активов”, в котором по дебету собираются все затраты, связанные с биологическим активом, и по кредиту осуществляется списание затрат на результат хозяйственной деятельности. По счету 7300 могут открываться следующие субсчета: Корм-7310, зерновые материалы-7320, Заработная плата-7330, Отчисление в соцфонд-7340, Аренда-7350, Расходы на текущий ремонт и обслуживание ОС-7360, Транспортные расходы, включая ГСМ-7370, Вакцинация и другие медицинские услуги-7380, Стоимость выбывшего БА-7390, Прочие-7399.

Учет биологических активов, приносящих пользу. Часто на практике в офисах и магазинах делают живые уголки, и здесь возникает проблема учета данных животных. Так как от этих животных мы не получаем доход, но при этом они приносят эстетическое удовольствие и дополняют интерьер помещений. Кроме этого, на сельхоз предприятиях необходимо вести учет таких животных, которые не зарабатывают доходы, а просто приносят пользу. К ним относятся собаки для охраны или охоты, ослы для работы и др. При этом, нужно здесь также отметить расходы на содержание.

На предприятии «Агро-Кен» также имеются Биологические активы, приносящие пользу, а именно сторожевые псы, ослы, декоративные животные и прочие, которые, по сути, не могут заработать доходы, но приносят пользу предприятию. В зарубежной практике таких животных учитывают в составе основных средств. Но для учета таких животных нами был предложен отдельный счет 2600 Биологические активы, приносящие пользу, где по дебету отражается справедливая стоимость этих активов, а по кредиту списание при выбытии. На этот счет могут быть открыты следующие субсчета:

2610 животные, используемые для охраны (сторожевые псы)

2620 животные, используемые для труда (ослы и пр.)

2630 прочие.

Необходимо отметить что такие животные в практике имеют довольно высокую стоимость, так, к примеру, породистые щенки собак для охраны объектов, для охоты – цена в среднем начинается от 25000 сомов. На этом же счете мы предлагаем вести учет декоративных животных. Часто в зонах отдыха, в гостиницах имеются живые уголки с экзотическими животными. Кроме того, необходимо учесть тот факт, что на содержание таких животных также требуются определенные затраты, так как из-за климатических условий им нужны специальные помещения, тепло, освещение, клетки, вольеры, специальный корм, медицинское обслуживание и т.д.

Затраты по биологическим активам, приносящие пользу, учитываются на временном счете 7600 “Расходы по содержанию биологических активов, приносящих пользу”, в котором по дебету собираются все затраты, связанные с содержанием животных, и по кредиту осуществляется списание затрат на результат хозяйственной деятельности.

Результаты

В исследовании отмечено, что биологические активы в зависимости от производственного цикла учитываются на счете 1630 “Незавершенное производство” и на счете 2200 “Биологические активы”, в разрезе соответствующих субсчетов учета, калькуляции и анализа себестоимости. В учете и отчетности биологического актива необходимо учесть следующее:

1. Биологический актив – это объект учета отчетности сельскохозяйственной деятельности, а точнее животное или растение.

2. Биологические активы отражаются только по справедливой стоимости. В случае неопределенности справедливой стоимости биологического актива, в отношении которого отсутствует информация о рыночных ценах и показателях и альтернативные расчетные показатели не надежны, биологический актив отражается в учете и отчетности по себестоимости за вычетом накопленной амортизации и убытков от обесценения.

3. Справедливую стоимость биологического актива можно гораздо легче определить путем группирования по определенным признакам.

4. В организации учета, калькуляции и анализа себестоимости фермерско-крестьянских хозяйств необходимо группировать биологические активы по длительности производственного цикла и можно разделить на краткосрочные, долгосрочные и биологические активы, приносящие только пользу.

5. Первоначальное признание или приобретение долгосрочного биологического актива может быть путем покупки, обмена, безвозмездного получение в виде помощи, от сбора продукции или в биотрансформации биологического актива.

6. Выбытие биологического актива осуществляется путем продажи, обмена, безвозмездной передачи и ликвидации.

Кроме выше указанного, в результате исследования для отражения в учете корректировки справедливой стоимости биологических активов на каждую отчетную дату разработан специальный документ, который называется «Оценка по справедливой стоимости», имеющий следующую форму:

|

Оценка

по справедливой стоимости №_3__ от «__31__» ______12______20____г.

МОЛ):__________________________ |

№

|

Наименование

|

Кол-во

|

Сумма по учету

|

Справедливая

стоимость

|

Отклонение

|

|

Партия

| ||||||

|

1.

|

Садовая

культура

|

0.2 ГА

|

28300

|

32800

|

4500

| |

|

| ||||||

|

|

|

|

|

|

| |

|

| ||||||

|

|

Итого

|

|

28300

|

32800

|

4500

|

Итого сумма прописью (справедливая стоимость): тридцать две тысячи восемьсот сомов

Итого отклонение в сумме: четыре тысячи пятьсот сомов

Установленная справедливая стоимость является реальной и собственноручно подписываемся.

Подписи:

Гл.бухгалтер: __________________________

Начальник производства: ________________

МОЛ: _________________

Источник: разработана авторами

Данный разработанный документ дает нам откорректировать справедливую стоимость биологического актива на каждую отчетную дату по требованию МСФО.

Обсуждение

В ходе исследования изучены и материалы форумов, конференций. Были проведены встречи с фермерами и крестьянами. Кроме того, ежегодно на базе факультета проводятся встречи фермеров, крестьянов, производителей сельхозпродукции, преподавателей и студентов, где остро поднимаются вопросы сохранения окружающей среды. Также в начале 2023 года несколько преподавателей из университета ОшГУ приняли участие в проекте по развитию предпринимательства в сельском хозяйстве. Проект запущен с помощью Министерства образования и науки Кыргызской Республики, Министерства сельского хозяйства Кыргызской Республики, в результате работы проекта несколько молодых предпринимателей подготовили смету на выращивание и откорм животных, а также по переработке молока и шерсти. При составлении данной сметы были изучены все материалы по особенностям ведения учета, по организации учета агрофирм, оценка справедливой стоимости, которые будут использоваться в качестве домашнего производства. При этом необходимо отметить, что со стороны государства выделены средства в размере 100000 сомов на открытие данного бизнеса и приобретение животных. Из числа участников 3 семьи представили комиссии свой проект по откорму животных. Данный проект дал возможность безработным слоям населения возможность работать и зарабатывать. Это особенно актуально для семей, живущих в селе. Здесь также необходимо выделить тот факт, что наши предки учили всех с детства животноводству, и эти знания используются в воплощении данного проекта.

Заключение

Таким образом, биологические активы согласно МСФО должны отражаться только по справедливой стоимости, за вычетом сбытовых расходов. В случае неопределенности справедливой стоимости биологического актива, в отношении которого отсутствует информация о рыночных ценах и показателях и альтернативные расчетные показатели не надежны, биологический актив должен отражаться в учете и отчетности по себестоимости за вычетом накопленной амортизации. Мы рассмотрели особенности учета биологических активов: покупка, биотрансформация, учет сельхозпродукции, переоценка биологических активов. В статье наглядно отразили все бухгалтерские записи по учету биологических активов. Также нами были предложены порядок учета биологических активов, приносящих пользу, порядок учета расходов на содержание таких активов.

Источники:

2. Статистический сборник Кыргызской Республики. Stat.kg. [Электронный ресурс]. URL: http://www.stat.kg .

3. Родостовец В.К. Бухгалтерский учет в совхозах. - М., 1974.

4. Law on Accounting of the Kyrgyz Republic. Cbd.minjust.gov.kg. [Электронный ресурс]. URL: http://cbd.minjust.gov.kg/act/view/ru-ru/1032.

5. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет. / Учебник – 3-е изд., перераб. и доп. - М.: Проспект, 2013. – 493 c.

6. Гетьман В.Г. Финансовый учет. - М.: ИФРА-М, 2013. – 221-320 c.

7. Исраилов М.И. Бухгалтерский финансовый учет. - Б.: «Турар», 2012. – 173-215 p.

8. Israilov T.M., Kurmanbekov A.A. Financial accounting. - Osh, 2015. – 34-35 p.

9. Бекмуратов А.Т. Вопросы организации учета биологических активов // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. – 2015. – № 1(8). – c. 102-109.

Страница обновлена: 09.08.2026 в 03:27:24

Download PDF | Downloads: 39

Biological assets: recognition, classification, valuation and accounting in accordance with IFRS

Israilov T.M., Kurmanbekova A.A., Timur kyzy N.Journal paper

Social Entrepreneurship and Corporate Social Responsibility

Volume 4, Number 3 (July-september 2023)

Abstract:

In this article, the authors have studied the most relevant topic, since it is known that the Kyrgyz Republic is an agrarian country. Respectively, most of the population is engaged in agricultural activities. Accounting in agriculture in the Kyrgyz Republic is conducted in accordance with the legislation and International Financial Reporting Standards 41 “Agriculture". The article examines the features of biological assets and their recognition. The concept of agricultural activity is discussed.

The main terms used in accounting for biological assets are particularized.

The authors classify animals and plants by categories: fruit-producing and consumable. The types of biological assets and agricultural products from biological assets are listed in detail.

The concept of biotransformation is also reflected.

In accordance with the International Financial Reporting Standards, the article presents the procedure for accounting for biological assets at their receipt and revaluation, accounting during biotransformation, accounting for agricultural products at the time of harvest and at the time of sale, as well as for accounting for expenses related to biological assets.

The authors propose a procedure for accounting for biological assets that bring benefits. Such assets include ornamental plants, exotic animals, dogs for protection, dogs for hunting, donkeys for work, etc. The authors suggest a special account for accounting for biological assets that bring benefits and a special account for accounting for the costs of their maintenance and feed.

Keywords: agriculture, accounting, reporting, biological assets, biotransformation, agricultural product, income recognition, herd accounting, animal accounting, plant accounting

JEL-classification: Q1,·Q19,·M4,·M41

References:

MSFO 41 «Selskoe khozyaystvo» [IFRS 41 "Agriculture"] (2001). Bishkek. (in Russian).

Bekmuratov A.T. (2015). Voprosy organizatsii ucheta biologicheskikh aktivov [Issues of organization of accounting of biological assets]. Izvestiya Issyk-Kulskogo foruma bukhgalterov i auditorov stran Tsentralnoy Azii. (1(8)). 102-109. (in Russian).

Getman V.G. (2013). Finansovyy uchet [Financial accounting] M.: IFRA-M. (in Russian).

Israilov M.I. (2012). Bukhgalterskiy finansovyy uchet B.: «Turar».

Israilov T.M., Kurmanbekov A.A. (2015). Financial accounting Osh.

Kondrakov N.P. (2013). Bukhgalterskiy (finansovyy, upravlencheskiy) uchet [Accounting (financial, managerial) accounting] M.: Prospekt. (in Russian).

Law on Accounting of the Kyrgyz RepublicCbd.minjust.gov.kg. Retrieved from http://cbd.minjust.gov.kg/act/view/ru-ru/1032

Rodostovets V.K. (1974). Bukhgalterskiy uchet v sovkhozakh [Accounting in state farms] M.. (in Russian).