Appraisal activity in determining the cadastral value of real estate objects on the example of increasing the budget of the city of Kazan

Akhmetaliev T.A.1

1 Казанский государственный архитектурно-строительный университет

Download PDF | Downloads: 18

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 14, Number 6 (June 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=68015187

Abstract:

The problem of determining the cadastral value of real estate is one of the most urgent in the field of real estate valuation. This problem affects the interests of both public authorities and taxpayers. The correct calculation of the cadastral value of real estate objects significantly affects the collection of property tax, as well as an incorrect definition, which affects not only the collection but also significant legal costs for both owners of real estate objects and departments responsible for and using the results of cadastral valuation.

This article provides an analysis of the determination of cadastral value, data from information databases of real estate objects, including the results of challenging and determining the cadastral value of real estate objects in Kazan and the Republic of Tatarstan. The author has conducted the study of the budget of the city of Kazan for a certain period of time and has presented the possibility of changing and correcting the cadastral value of real estate for replenishing the city budget, taking into account both the state interests in collecting property tax and the interests of taxpayers, contributing to the reduction of financial and social tensions.

Keywords: real estate classification, information system, digital platform, cadastral valuation, real estate valuation, database, regional economy, regional sustainable development

Введение

Существующая модель определения кадастровой стоимости объектов недвижимости в России фактически является устаревшей, что обуславливается огромным числом судебных исков и положительных решений в сторону собственников объектов недвижимости. Для определения кадастровой стоимости объектов недвижимости каждый субъект Российской Федерации использует собственные источники и базы данных, однако ввиду определенных недостатков по части объектов недвижимости кадастровая стоимость является существенно завышенной, а по другой, наоборот заниженной. Данное обстоятельство существенно влияет на собираемость налога на имущество. Возникнувшая ситуация вокруг системы определения кадастровой оценки недвижимости вызывает социальное напряжение и не способствует достижению устойчивого экономического роста, так как доходы в местный бюджет носят относительно непостоянный характер. Непостоянным фактором является массовое осуществление оспаривания, в результате последнего каждый год снижается суммарная величина кадастровой стоимости. Корректная кадастровая оценка – это залог достоверного налогообложения [1].

Необходимость беспристрастности в полученных результатах при определении кадастровой оценки объектов недвижимости заключается в том, что методика на данный момент недостаточно продумана и упускаются факторы, которые существенно влияют на определение кадастровой стоимости, помимо этого используется ограниченное число исходных данных, вызванное различными факторами при сборе и обработке информации. На сегодняшний день законодательство меняется, обновляется информация, которая в дальнейшем будет способствовать улучшению методики оценки, что способствует улучшению и более объективной оценке кадастровой стоимости недвижимости [2]. Большой проблемой при обработке рыночных данных и синхронизации информация с данными кадастровых баз является отсутствие структурированности рыночных данных и отсутствие в них уникального идентификатора – кадастрового номера. Имеется необходимость ввести кадастровый номер в данные рыночных объявлений о недвижимости как обязательный атрибут при продаже/покупки, найме/сдаче в аренду объектов недвижимости. Данное решение осуществит более быстрые машинные алгоритмы для анализа и мониторинга данных и рынка недвижимости в системах поддержки принятия решений в различных организация связанных с осуществлением оценочной деятельности, страховых компаниях, банках и других компаниях, требующих для своей деятельности анализ и прогнозирование рынка недвижимости [3]. Совершенствование методики и отсутствие влияния на результаты кадастровой оценки заинтересованных сторон будут способствовать значительному сокращению судебных споров о кадастровой стоимости в силу повышения качества ее проведения и, как следствие, получения близких к рыночным данным результатов [4].

Налог на недвижимость, рассчитанный исходя из ее рыночной стоимости, успешно применяется во многих странах мира. Система налогообложения недвижимости хорошо зарекомендовала себя с точки зрения выполнения фискальной, стимулирующей и социальной функции как в странах с хорошо развитой рыночной экономикой, так и в странах с переходной экономикой. Налог на недвижимость составляет до 95% всех поступлений в местные бюджеты в Нидерландах, до 81% – в Канаде и до 52% – во Франции [5].

Грядущие изменения представляются противоречивыми. Последствия введения местного налога на недвижимое имущество без каких-либо перемен в социальной и экономической политике государства обещают быть неоднозначными для большинства граждан нашей страны. Для основной массы населения такой налог окажется неподъемен, и его введение может вызвать социальный взрыв. Кроме социальных последствий, введение налога грозит серьезным кризисом на рынке недвижимости и существенным снижением цен на недвижимость [6].

Проблема определения корректной кадастровой стоимости объектов недвижимости является наиболее актуальной в настоящее время, используя кадастровую стоимость, рассчитывается имущественный налог, который участвует в определении и планировании бюджетов городов.

Целью исследования является решение проблемы корректного определения кадастровой стоимости объектов недвижимости, где учтены государственные интересы и интересы налогоплательщиков, способствующих снижению финансово-социальной напряженности в связи с повышением цен на недвижимость на примере увеличения бюджета города Казани за счет имущественного налога.

Основными задачами для реализации цели являются:

- исследовать опыт определения кадастровой стоимости, информационные базы данных объектов недвижимости;

- провести анализ результатов оспаривания и определения кадастровой стоимости объектов недвижимости в г. Казани, Республике Татарстан и в России,

- анализ затрат на оспаривание и эффективность определения кадастровой стоимости;

- провести анализ бюджета города Казани за счет налога на имущество и земельного налога за определенный период;

- исследовать цены объектов недвижимость г. Казани, отобразить результаты возможности изменения и коррекции кадастровой стоимости недвижимости на основании информационных баз данных и материалов автора для пополнения бюджета города.

Научная новизна данной работы заключается в том, что определение кадастровой стоимости рассматривается с точки зрения двух заинтересованных сторон: государства и налогоплательщика, где именно корректное определение данной стоимости повысит собираемость имущественного налога и снизит финансово-социальную напряженность населения ввиду роста цен на недвижимость. Автор статьи исходит из гипотезы, что корректное определение кадастровой стоимости может увеличить собираемость налога за счет адекватной индексации цен, соответствующих рынку объектов недвижимости или периодического проведения оценки (1-2 раза в год), снизить издержки на юридические споры, повысить доверие и финансовую грамотность налогоплательщиков.

Методология исследования заключается в том, что определение кадастровой стоимости рассматривается, как процесс взаимодействия цифровых баз данных объектов недвижимости на основе анализа международного опыта, где результатом исследования является поиск точки равновесия, которая заключается в корректном определении кадастровой стоимости, устраивающая интересы налогоплательщиков и государственных органов.

Методы исследования:

- анализ цифровых баз данных объектов недвижимости;

- анализ опыта определения кадастровой стоимости в России и мире;

- исследование, расчет и изменение кадастровой стоимости объектов недвижимости различного функционального назначения для увеличения бюджета города Казани

Исследование определения кадастровой стоимости, цифровых и информационных баз данных объектов недвижимости в мире

История развития кадастровой оценки и регистрации данных объектов недвижимости развивается более двухсот лет, которая делиться на государства, входящие в немецкую систему (Швеция, США, Великобритания, Канада, Австрия, Швейцария, Германия) и «наполеоновскую» систему (Испания, Италия, Греция, Франция и др.).

Таблица №1

История начала работ кадастровой оценки в мире

|

Страна

|

Начало

применения массовой оценки

|

Начало

работы автоматизированной электронной базы

|

|

Бельгия

|

До 1900 г.

|

-

|

|

Германия

| ||

|

Швейцария

| ||

|

Великобритания

|

2007

| |

|

Дания

|

1900-1950

|

1981

|

|

Кипр

|

-

| |

|

Австрия

|

1950-1990

|

-

|

|

Финляндия

| ||

|

Франция

| ||

|

Исландия

| ||

|

Швеция

|

1980

| |

|

Армения, Азербайджан,

Белоруссия, Эстония, Грузия, Латвия, Литва, Голландия, Румыния, Словения,

Россия (1999 г.)

|

После 1990-х

|

|

|

Китай

|

-

|

2005

|

|

Польша, Канада, США

|

|

1990

|

Налогообложение собственности является главной целью стран с вышеприведенной наполеоновской системой. При использовании данной системы имеется первичный регистр, несущей в себе корректный ввод данных, регистрации и учет. Например, в Швеции имеется государственная служба регистрации данных объектов недвижимости, где ведется не только учет объектов, но анализ и наиболее эффективное использование, в том числе учет влияния на внешнюю среду. В США имеется огромное количество земельных участков, порядка сто сорока миллионов, где есть необходимость учета и контроля. В Канаде отсутствует единая система объектов недвижимости регистрации в масштабах страны, каждый субъект страны имеет автономную систему [8]. В данной стране системы регистрации объектов недвижимости основаны на регистрации документов и похожи на систему в Великобритании. [9]. Одной из авторитетных систем кадастровой оценки объектов недвижимости является система, включающая в себя непрерывный сбор и анализ данных объектов недвижимости, как оценщиками недвижимости, так и автоматизированными системами. Данная система используется в Австралии в штате Новый Южный Уэльс [7]. Методология проверки данных о видах землепользования, раскрываемых в кадастре может представлять собой ценный курс действия в других странах. Однако препятствием для применения предложенной процедуры является доступность геопространственных материалов [10].

В Румынии налог на имущество устанавливается на местном уровне, но вводится в действие на центральном уровне, и любые поправки к закону должны быть приняты только после консультации с муниципальным советом. [11].

В Чехии налог на приобретение недвижимости раньше был налогом на передачу и мог характеризоваться как прямой, случайный, нерегулярный и нестабильный налог с точки зрения налоговых поступлений. По состоянию на 26 сентября 2020 г. этот налог был отменен без замены [12].

В Нидерландах новая предлагаемая модель данных обеспечивает серьезное улучшение и точное решение для большинства задач управления данными, связанных с кадастровой картой [13].

В Китае представлена модель определения налоговой базы по недвижимости на основе DLNN и имеет более высокую точность, чем другие алгоритмы [14].

В Беларуси разработанная концепция для реализации информационной базы данных объектов недвижимости и данных рыночной стоимости, предоставляет возможность пользования различными функциями правительством, в том числе анализ, сбор, мониторинг данных объектов недвижимости [15].

По результатам исследования были выявлены основные базы данных объектов недвижимости и конструкторы отчетов, включающие также информационные базы данных по недвижимости (Рис. 1-3). Данные информационные базы позволяют анализировать актуальную и ретроспективную информацию по объектам недвижимости. Например, EVAL содержит в себе информация об объектах недвижимости с 2007 года, где имеется возможность рассчитать реальные индексы цен объектов жилой недвижимости. Системные продукт EVAL собирает и структурирует данные по объектам недвижимости различного функционального назначения в Чешской Республике, что позволяется проводится наиболее актуальную и корректную оценки рыночной и кадастровой стоимости объектов недвижимости.

Рис.1. Базы данных объектов недвижимости и сервисы оценки в мире

Источник: составлено автором по данным исследований

Рис.2.

Базы данных объектов недвижимости и сервисы оценки в России от оценщиков

недвижимости

Рис.2.

Базы данных объектов недвижимости и сервисы оценки в России от оценщиков

недвижимости

Источник: составлено автором по данным исследований

Рис.3. Базы данных объектов недвижимости и сервисы оценки в России от различных организаций в сфере проведения операций с объектами недвижимости

Источник: составлено автором по данным исследований

В результате анализа было выявлено, что массовая оценка основана на сборе и обработке большого количества информации по объектам недвижимости. Необходим непрерывный сбор данных, статистический контроль, фиксация цен сделок купли-продажи объектов недвижимости для анализа влияния различных ценообразующих факторов [7].

На развитие и совершенствование оценки объектов недвижимости огромное значение оказывают информационные базы данных объектов недвижимости, которые требуют обязательной обработки и структуризации. Данные базы являются неотъемлемой частью существующей оценки, где на первый план выдвигается достоверная и качественная информация о каждом объекте недвижимости, имеющемся в государственном кадастровом реестре. Многие страны уже наполняют информационную базу данных объектов недвижимости, которая включает в себя не только основную информацию об объекте, но и информацию о ценах предложений, результатах сделок.

Программное обеспечения является немаловажной системной составляющей при разработке моделей оценки, сбора и обработки информации. Как видно, в большинстве развитых стран даже уже существующие системы имеют ряд недостатков. Данные системы связывают различные государственные структурные ведомства по объектам недвижимости, а также непосредственно основных участков рынка объектов недвижимости.

Результаты определения и оспаривания кадастровой стоимости в России

По состоянию на конец 2022 года, снижение кадастровой стоимости объектов недвижимости в России составило примерно на 191 млрд., в результате положительных судебных решений относительно поданных исков за вышеприведенный период, где кадастровая стоимости объектов недвижимости после проведения процедуры снижения составила 291,5 млрд. руб. (было 482,52 млрд. руб.) [16].

Количество положительных решений относительно изменения кадастровой стоимости объектов недвижимости в Республике Татарстан за 2020 года составляет всего одно против пятидесяти одного отрицательного. Отрицательные решения мотивирует не соответствием отчетов об определении рыночной стоимости федеральным стандартам оценки и закону 135 ФЗ об оценочной деятельности [17]. Основная же причина, по которой заявления были отклонены носят более глубокий информационный потенциал, где фактически комиссия по корректировке кадастровой стоимости в размере рыночной не пропускает отчеты по причине существенного снижения именно кадастровой стоимости. Из чего и вытекает огромное количестве судебных споров, где назначаются судебные экспертизы.

По данным проведенных судебных заключений, было выявлено, что рыночная стоимости некоторых объектов недвижимости может быть в положительную сторону от 20% до 50%. Однако, встречаются случаи, что в результате проведенной судебной экспертизы, фактическая рыночная стоимости объектов недвижимости существенно ниже, чем в заявленных отчетах, представленных собственниками недвижимости. В основном суда практически всегда принимают судебные заключения, дополнительные или повторные экспертизы не назначают [18].

Введенная процедура оспаривания кадастровой стоимости объектов недвижимости обеспечивает равновесие интересов государства и налогоплательщиков, поэтому особую важность имеет смысл развивать и совершенствовать данную модель как цивилизованную систему приведения ее в соответствии с рыночными данными [19].

Срок проведения оспаривания кадастровой стоимости объектов недвижимости может составлять от 2-х месяцев (при внесудебном оспаривании) до 6-8-ти месяцев в случае оспаривания в суде. Реальный расходы истцов и заинтересованных лиц могут составить от 3–10 тыс. руб. в случае оспаривания собственными силами в комиссии, и до 100 тыс. руб. при обращении через юридические компании [20]. При удовлетворении требований об установлении в отношении объекта недвижимости его рыночной стоимости судебные расходы взыскиваются с органа, утвердившего результаты определения кадастровой стоимости» [21].

Представим простой пример оспаривания кадастровой стоимости земельного участка с кадастровым номером 16:50:050141:3 (категория земель: земли населенных пунктов, вид разрешенного использования: под завершение строительства подземных гаражей), общей площадью 5 340 кв. м., расположенного по адресу: Республика Татарстан, г. Казань, Советский район, ул. Заря, где по состоянию на 01.01.2013 год данный объект имеет кадастровую стоимость 63 630 639 руб. Налог, уплачиваемый собственником участка, составляет 63 630 639 *1,5%=954 459 рублей ежегодно (1,5 % от кадастровой стоимости) за последние 9 лет, так как новая кадастровая оценка рассчитана по состоянию на 01.01.2022 года и будет применена с 2024 года. Собственник земельного участка обратился в оценочную компанию, где ему рыночную стоимость участка по состоянию на дату оценки посчитали на 15 122 880 руб. Соответственно, при переоценке кадастровой стоимости оценщиком недвижимости налог на земельный участок составит 226 843 руб., что позволяет сэкономить 727 616 рублей в год. Дальнейшие затратами являются непосредственно отчет об оспаривании с вышеприведенной суммой, юридической сопровождение и при необходимости затраты на проведение экспертизы.

Таблица № 2

Затраты на оспаривание кадастровой стоимости

|

Вид затрат при составлении

документации

|

Стоимость, руб.

|

|

Оценка рыночной стоимости объекта

(отчет)

|

30 000 руб.

|

|

Доверенность

|

1 500 руб.

|

|

Юридическое сопровождение

|

25 000 руб.

|

|

Затраты на проведение экспертизы

|

40 000 руб.

|

|

Итого

|

96 500 руб.

|

Как видно из вышеприведенной таблицы затраты на оспаривание кадастровой стоимости окупятся уже в первый год, так как составляют 96 500 руб. и экономят 727 616 рублей в год на налогах.

В результате проведенного анализа информации было выявлено, что процесс кадастровой оценки объектов недвижимости, реализуемый на практике, может существенно отличать кадастровую стоимость от рыночной. И даже учитывая огромное число судебных исков по оспариванию кадастровой стоимости и приведение ее в соответствии с рыночной случаются случаи существенного занижения именно кадастровой стоимости.

Важным в данном анализе стоит отметить несколько основных моментов:

- в связи с некорректным расчетом кадастровой стоимости объектов недвижимости собственники обращаются в суд, чтобы установить рыночной стоимость (14 165 споров уже в 2023 году по 24 668 объектам недвижимости);

- величина кадастровой стоимости представленных объектов недвижимости до проведения процедуры в судах по оспариванию составила около 482,52 млрд. руб., а после – около 291,5 млрд. руб., что говорит о снижении кадастровой стоимости на 39,58%;

- помимо фактического снижения кадастровой стоимости в размере налогооблагаемой базы в 191 млрд. руб., т. е. 2,865 млрд. руб. фактических поступлений дополнительными затратами являются затраты на судебные издержки по данными объектам, которые составляют 14 165 * 96 500 руб.=1,366 млрд. руб., которую оплачивает государство непосредственно собственникам в связи с некорректным определением кадастровой стоимости (экономически данные расходы также являются снижением налога на имущество в связи с издержками);

В результате вышесказанного и анализа информации по моделям и методами расчета кадастровой стоимости объектов недвижимости (земельные участки, жилая и коммерческая недвижимость) вывод заключается в том, что в настоящее время есть определенная необходимость совершенствования оценки кадастровой стоимости. Наиболее эффективным способом совершенствования является использование обработанных баз данных при оточенной методологии и последовательности действий, использование программных продуктов, непосредственно направленных под оценочную деятельность.

Расчет возможного изменения кадастровой стоимости объектов недвижимости на примере увеличения бюджета города Казани

Расчет возможного изменения кадастровой стоимости объектов недвижимости различного функционального назначения города Казани был проведен с использованием анализа ретроспективной информации и расчетов реальных индексов изменения цен объектов недвижимости. Расчет был произведен в следующей последовательности:

- проведен анализ бюджета города Казани и налоговые поступления за выбранный период;

- расчет индексов изменения налоговых поступлений относительно предыдущего периода;

- расчет реальных индексов изменения цен объектов недвижимости различного функционального назначения по данным «Мониторинга цен объектов недвижимости г. Казань», в качестве расчетных значений приняты средние значения;

- сравнение итоговых индексов изменений налоговых поступлений относительно предыдущего периода и реальных индексов изменения цен объектов недвижимости различного функционального назначения города Казани относительно каждого периода.

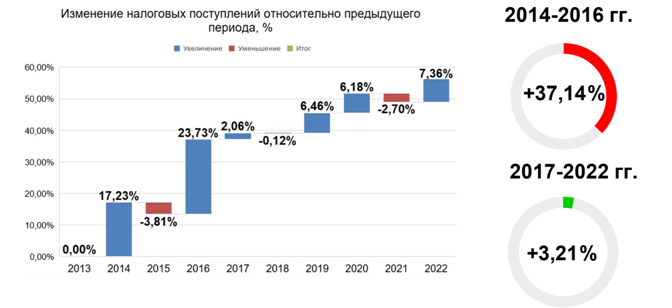

Далее автором был проанализирован бюджет города Казани и налоговые поступления за счет налога на имущество и земельного налога в период с 2013 по 2022 гг.:

Таблица № 3

Анализ налоговых поступлений за счет налога на имущество и земельного налога в г. Казань

|

№ п/п

|

Год

|

Налоговые

поступления за счет налога на имущество и земельного налога в г. Казань,

тыс. руб.

|

Изменение

относительно предыдущего периода, %

|

|

1

|

2022

|

4 676 138,0

|

7,36%

|

|

2

|

2021

|

4 355 404,0

|

-2,70%

|

|

3

|

2020

|

4 476 319,0

|

6,18%

|

|

4

|

2019

|

4 215 848,1

|

6,46%

|

|

5

|

2018

|

3 960 050,0

|

-0,12%

|

|

6

|

2017

|

3 965 000,0

|

2,06%

|

|

7

|

2016

|

3 885 000,0

|

23,73%

|

|

8

|

2015

|

3 140 000,0

|

-3,81%

|

|

9

|

2014

|

3 264 361,6

|

17,23%

|

|

10

|

2013

|

2 784 632,0

|

-

|

|

|

|

Итоговое изменение за

все периоды, %

|

56,38%

|

В результате исследования выявлено, что город недополучает финансирование в бюджет за счет некорректного определения кадастровой стоимости объектов недвижимости. Если после проведения кадастровой оценки налоговые поступления в 2014-2016 гг. были высокие (17,23-23,73%), то в результате некорректного определения кадастровой стоимости и проведенных процедур по оспариванию результатов определения, заметно, что начиная с 2017 по 2022 г. бюджет начал повышаться несущественно (2,06-7,36%), так как кадастровая стоимость начала падать за счет оспаривания и некорректного определения. В целом налоговые поступления за счет налога на имущество и земельного налога в г. Казань в период с 2013 по 2022 гг. выросли на 56,38%.

Рис.4. Изменение налоговых поступлений относительно предыдущего периода, %

Источник: составлено автором по данным [22]

С использованием материалов автора, анализируемых баз данных и данных «Мониторинга цен объектов недвижимости г. Казани» исследователем было проанализировано изменение цен объектов недвижимости в период с 01.01.2013 по 01.09.2022 г. по сегментам коммерческой и жилой недвижимости, включая земельные участки в г. Казани.

Таблица № 4

Анализ изменения цен по объектам коммерческой недвижимости

|

Дата

анализа

|

Коммерческая

недвижимость, тыс. руб. кв. м. (среднее значение по всем районам города

Казани)

| ||

|

Административные,

офисные помещения, бизнес-центры

|

Торговые

площади, пункты общественного питания

|

Производственно-складские

помещения

| |

|

Рост/снижение периода

на 01.09.2022 г. по сравнению с 01.01.2014 г. - 01.04.2014 г., %

|

56,81%

|

89,65%

|

89,64%

|

|

Рост/снижение в

среднем за все периоды с 01.09.2022 г. по 01.01.2013 г.

|

8,83%

|

10,82%

|

8,75%

|

|

01.09.2022

|

84,29

|

109,29

|

25,29

|

|

Рост/снижение

относительно предыдущего периода, %

|

2,52%

|

2,00%

|

8,26%

|

|

01.03.2022 г.

|

82,21

|

107,14

|

23,36

|

|

Рост/снижение

относительно предыдущего периода, %

|

15,68%

|

20,48%

|

1,24%

|

|

01.09.2021 г.

|

71,07

|

88,93

|

23,07

|

|

Рост/снижение

относительно предыдущего периода, %

|

22,09%

|

33,01%

|

36,86%

|

|

01.09.2020 г.

|

58,21

|

66,86

|

16,86

|

|

Рост/снижение

относительно предыдущего периода, %

|

-6,11%

|

-3,41%

|

7,27%

|

|

01.09.2019 г.

|

62,00

|

69,21

|

15,71

|

|

Рост/снижение

относительно предыдущего периода, %

|

2,36%

|

7,55%

|

6,80%

|

|

01.09.2018 г.

|

60,57

|

64,36

|

14,71

|

|

Рост/снижение

относительно предыдущего периода, %

|

6,13%

|

0,22%

|

1,48%

|

|

01.09.2017 г.

|

57,07

|

64,21

|

14,50

|

|

Рост/снижение

относительно предыдущего периода, %

|

6,18%

|

11,43%

|

8,75%

|

|

01.01.2014 г. -

01.04.2014 г.

|

53,75

|

57,63

|

13,33

|

|

Рост/снижение

относительно предыдущего периода, %

|

21,81%

|

15,25%

|

-0,62%

|

|

01.01.2013 г.

|

44,13

|

50,00

|

13,42

|

Данное исследование включает в себя изменения цен объектов недвижимости относительно предыдущего периода в %, среднее значение за каждый период в % и изменения за все периоды.

Таблица №5

Анализ изменения цен по земельным участкам в г. Казани

|

Дата

анализа

|

Земельные

участки, тыс. руб. кв. м. (среднее значение по всем районам города Казани)

| ||||

|

Под

многоэтажную застройку

|

Под

административно-торговое назначение

|

Под

производственно-торговое назначение

|

Под индивидуальное

жилищное строительство

| ||

|

01.09.2022 г.

|

16,14

|

13,82

|

4,01

|

5,92

| |

|

14,98

| |||||

|

Рост/снижение периода

на 01.09.2022 г. по сравнению с 01.01.2013 г., %

|

23,99%

|

31,38%

|

-

| ||

|

Рост/снижение в

среднем за все периоды с 01.09.2022 г. по 01.01.2013 г.

|

3,77%

|

4,10%

|

-

| ||

|

Рост/снижение

относительно предыдущего периода, %

|

0,48%

|

19,11%

|

0,00%

| ||

|

01.03.2022 г.

|

16,00

|

13,82

|

3,36

|

5,92

| |

|

14,91

| |||||

|

Рост/снижение

относительно предыдущего периода, %

|

4,51%

|

-16,04%

|

0,00%

| ||

|

01.09.2021 г.

|

15,71

|

12,82

|

4,01

|

5,92

| |

|

14,27

| |||||

|

Рост/снижение

относительно предыдущего периода, %

|

28,54%

|

17,61%

|

27,93%

| ||

|

01.09.2020 г.

|

10,70

|

11,50

|

3,41

|

4,63

| |

|

11,10

| |||||

|

Рост/снижение

относительно предыдущего периода, %

|

1,87%

|

0,00%

|

-4,00%

| ||

|

01.09.2019 г.

|

10,29

|

11,50

|

3,41

|

4,82

| |

|

10,90

| |||||

|

Рост/снижение

относительно предыдущего периода, %

|

-3,36%

|

11,19%

|

-9,52%

| ||

|

01.09.2018 г.

|

10,22

|

12,33

|

3,06

|

5,33

| |

|

11,28

| |||||

|

Рост/снижение

относительно предыдущего периода, %

|

8,48%

|

-6,54%

|

10,19%

| ||

|

01.09.2017 г.

|

10,22

|

10,57

|

3,28

|

4,84

| |

|

10,39

| |||||

|

Рост/снижение

относительно предыдущего периода, %

|

-24,86%

|

7,49%

|

-

| ||

|

01.01.2014 г. -

01.04.2014 г.

|

13,83

|

3,05

|

-

| ||

|

Рост/снижение

относительно предыдущего периода, %

|

14,48%

|

0,00%

|

-

| ||

|

01.01.2013 г.

|

12,08

|

3,05

|

-

| ||

Результаты значений тыс. руб. кв. м. определены, как среднее значение путем расчетов и анализа автора по выбранным сегментам рынка, как наиболее корректно отображающие ситуацию на рынке земельных участков, коммерческой и жилой недвижимости в г. Казани.

Таблица №6

Анализ изменения цен жилой недвижимости в г. Казани

|

Дата

анализа

|

Жилая

недвижимость, тыс. руб. кв. м. (среднее значение по всем районам города

Казани)

|

|

Многоквартирные

жилые дома (квартиры)

| |

|

01.03.2022 г.

|

116,678

|

|

Рост/снижение периода

на 01.03.2022 г. по сравнению с 01.01.2014 г. - 01.04.2014 г., %

|

99,53%

|

|

Рост/снижение в

среднем за все периоды с 01.09.2022 г. по 01.01.2013 г.

|

28,46%

|

|

Рост/снижение

относительно предыдущего периода, %

|

37,52%

|

|

01.09.2021 г.

|

84,84

|

|

Рост/снижение

относительно предыдущего периода, %

|

12,00%

|

|

01.09.2020 г.

|

75,75

|

|

Рост/снижение

относительно предыдущего периода, %

|

-42,66%

|

|

01.09.2019 г.

|

132,11

|

|

Рост/снижение

относительно предыдущего периода, %

|

125,91%

|

|

01.09.2018 г.

|

-

|

|

01.09.2017 г.

|

-

|

|

01.01.2014 г. -

01.04.2014 г.

|

58,48

|

|

Рост/снижение

относительно предыдущего периода, %

|

9,50%

|

|

01.01.2013 г.

|

53,40

|

После определения роста/снижения цен по выбранным сегментам рынка, было определено среднее значение относительно предыдущего период по каждому сегменту и относительно последних дат кадастровых оценок в г. Казани. Результаты приведены в следующей таблице:

Таблица №7

Анализ изменений цен недвижимости в г. Казани по сегментам

|

Наименование

|

Коммерческая

недвижмость

|

Земельные

участки

|

Жилая

недви-жимость

|

Среднее

значение по всем сегментам за период

|

|

Рост/снижение

относительно марта-сентября 2022 г. по отношению к датам последних

кадастровых оценок (01.01.2014 г. - объекты капитального строительства,

01.01.2013 г. - земельные участки), %

|

78,70%

|

27,69%

|

99,53%

|

68,64%

|

|

Рост/снижение

относительно предыдущего период (среднее значение) с 01.01.2013 г. по

01.09.2022 г. (по 01.03.2022 г. для жилой недвижимости), %

|

9,47%

|

3,93%

|

28,46%

|

13,95%

|

|

Рост/снижение

относительно предыдущего период (среднее значение) с 01.03.2022 г. по

01.09.2022 г.

|

4,26%

|

9,79%

|

-

|

-

|

|

Рост/снижение

относительно предыдущего период (среднее значение) с 01.09.2021 г. по

01.03.2022 г.

|

12,47%

|

-5,77%

|

37,52%

|

14,74%

|

|

Рост/снижение

относительно предыдущего период (среднее значение) с 01.09.2020 г. по

01.09.2021 г.

|

30,65%

|

23,07%

|

12,00%

|

21,91%

|

|

Рост/снижение

относительно предыдущего период (среднее значение) с 01.09.2019 г. по

01.09.2020 г.

|

-0,75%

|

0,93%

|

-42,66%

|

-14,16%

|

|

Рост/снижение

относительно предыдущего период (среднее значение) с 01.09.2018 г. по

01.09.2019 г.

|

5,57%

|

3,91%

|

125,91%

|

17,15%

|

|

Рост/снижение

относительно предыдущего период (среднее значение) с 01.09.2017 г. по

01.09.2018 г.

|

2,61%

|

0,97%

|

15,18%

| |

|

Рост/снижение

относительно предыдущего период (среднее значение) с 01.04.2014 г. по

01.09.2017 г.

|

8,79%

|

-8,68%

|

14,03%

| |

|

Рост/снижение

относительно предыдущего период (среднее значение) с 01.01.2013 по 01.04.2014

г.

|

12,15%

|

7,24%

|

9,50%

|

9,63%

|

Рост/снижение рыночной стоимости объектов недвижимости относительно марта-сентября 2022 г. по отношению к датам последних кадастровых оценок в Казани в среднем составил 68,64% или 13,95% за каждый период. Теперь, сравнивая рост цен объектов недвижимости в Казани за каждый период и фактическое изменение налоговых поступлений за счет налога на имущество и земельного налога, имеется возможность рассчитать корректировку кадастровой стоимости. Данная корректировка была рассчитана как разница между изменением рыночной стоимости объектов недвижимости относительно предыдущего периода и изменением налоговых поступлений относительно предыдущего периода.

Таблица №8

Расчет возможной коррекции кадастровой стоимости недвижимости

|

Год

|

Налоговые

поступления за счет налога на имущество и земельного налога в г. Казань,

тыс. руб.

|

Изменение

налоговых поступлений относительно предыдущего периода, %

|

Изменение

рыночной стоимости недвижимости относительно предыдущего периода согласно

проведенным расчетам, %

|

Разница

относительно каждого периода, %

|

|

2022

|

4 676 138,0

|

7,36%

|

14,74%

|

7,38%

|

|

2021

|

4 355 404,0

|

-2,70%

|

21,91%

|

19,21%

|

|

2020

|

4 476 319,0

|

6,18%

|

-14,16%

|

-7,98%

|

|

2019

|

4 215 848,1

|

6,46%

|

17,15%

|

10,69%

|

|

2018

|

3 960 050,0

|

-0,12%

|

15,18%

|

15,06%

|

|

2017

|

3 965 000,0

|

2,06%

|

14,03%

|

-15,57%

|

|

2016

|

3 885 000,0

|

23,73%

| ||

|

2015

|

3 140 000,0

|

-3,81%

| ||

|

2014

|

3 264 361,6

|

17,23%

|

9,63%

|

-7,60%

|

|

2013

|

2 784 632,0

|

-

|

-

|

|

|

Итоговое изменение за

все периоды, %

|

38 722 752,7

|

56,38%

|

78,48%

|

22,10%

|

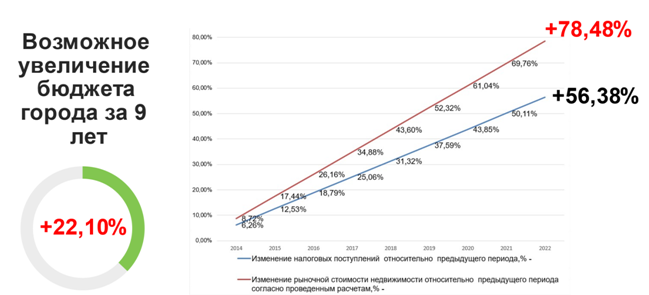

Рис. 5. Расчет возможной коррекции кадастровой стоимости недвижимости

Источник: составлено автором по данным [22] [23] [24] [25] [26] [27] [28] [29] [30] [31]

Обсуждение результатов расчета возможного изменения кадастровой стоимости объектов недвижимости на примере увеличения бюджета города Казани

По проведенным расчетам и исследованиям бюджет города Казани за счет налога на недвижимость фактически вырос на 56,38% за 9 лет, а по результатам исследований автора, мог бы вырасти не на 56,38%, а на 78,48% учитывая реальный рост объектов недвижимости. Разница в росте за выбранный период составляет +22,10% или +2,45% в год, т. е. возможные дополнительные поступления за счет налога на имущество и земельного налога в г. Казань могли бы составить 834 142,1 тыс. руб. в абсолютной величине за 9 лет или 68-106 млн. за каждый год.

Таблица №9

Расчет дополнительных поступлений за счет налога на имущество и земельного налога в г. Казань

|

Год

|

Налоговые

поступления за счет налога на имущество и земельного налога в г. Казань,

тыс. руб.

|

Возможные

дополнительные поступления за счет налога на имущество и земельного налога в

г. Казань, тыс. руб. (2,45% в год)

|

|

2022

|

4 676 138,0

|

106 707,4

|

|

2021

|

4 355 404,0

|

109 669,8

|

|

2020

|

4 476 319,0

|

103 288,3

|

|

2019

|

4 215 848,1

|

97 021,2

|

|

2018

|

3 960 050,0

|

97 142,5

|

|

2017

|

3 965 000,0

|

95 182,5

|

|

2016

|

3 885 000,0

|

76 930,0

|

|

2015

|

3 140 000,0

|

79 976,9

|

|

2014

|

3 264 361,6

|

68 223,5

|

|

2013

|

2 784 632,0

|

|

|

Итоговое

изменение за все периоды, %

|

38 722

752,7

|

834 142,1

|

Заключение

На развитие и совершенствование оценки объектов недвижимости огромное значение оказывают информационные базы данных объектов недвижимости, которые требуют обязательной обработки и структуризации. Данные базы являются неотъемлемой частью существующей оценки, где на первый план выдвигается достоверная и качественная информация о каждом объекте недвижимости, имеющемся в государственном кадастровом реестре. Многие страны уже создали данные реестры и наполняют базу данных объектов недвижимости, которая включает в себя не только основную информацию об объекте, но и информацию о ценах предложений, результатах сделок.

Программное обеспечения является немаловажной системной составляющей при разработке моделей оценки, сбора и обработки информации. Как видно, в большинстве развитых стран существующие системы имеют ряд недостатков. Данные системы связывают различные государственные структурные ведомства по объектам недвижимости, а также непосредственно основных участков рынка объектов недвижимости.

В результате проведенного анализа информации было выявлено, что процесс кадастровой оценки объектов недвижимости, реализуемый на практике, может существенно отличать кадастровую стоимость от рыночной. И даже учитывая огромное число судебных исков по оспариванию кадастровой стоимости и приведение ее в соответствии с рыночной случаются случаи существенного занижения именно кадастровой стоимости.

В результате вышесказанного и анализа информации по моделям и методами определения кадастровой стоимости объектов недвижимости вывод заключается в том, что в настоящее время есть определенная необходимость совершенствования оценки кадастровой стоимости. Наиболее эффективным способом совершенствования является использование обработанных баз данных при оточенной методологии и последовательности действий, использование программных продуктов, непосредственно направленных под оценочную деятельность.

После проведения кадастровой оценки налоговые поступления в 2014-2016 гг. в г. Казани были высокие (17,23-23,73%), но в результате некорректного определения кадастровой стоимости и проведенных процедур по оспариванию результатов определения, с 2017 г. бюджет начал повышаться несущественно (2,06-7,36%). В целом налоговые поступления за счет налога на имущество и земельного налога в г. Казань в период с 2013 по 2022 гг. выросли на 56,38%.

Для решения данной проблемы, автором данной работы, предлагается использовать цифровые базы данных и агрегаторы рынка объектов недвижимости, как инструменты корректного определения кадастровой стоимости объектов недвижимости в целях устойчивого развития регионов.

По проведенным расчетам и исследованиям бюджет города Казани за счет налога на недвижимость мог бы вырасти не на 56,38%, а на 78,48% учитывая реальный рост объектов недвижимости. Разница в росте за выбранный период составляет +22,10% или +2,45% в год, т. е. возможные дополнительные поступления за счет налога на имущество и земельного налога в г. Казань могли бы составить 834 142,1 тыс. руб. в абсолютной величине за 9 лет или 68-106 млн. за каждый год.

Проведенный анализ на примере г. Казани способствует:

- увеличению бюджета города за счет корректного определения кадастровой стоимости объектов недвижимости, в том числе за счет частого проведения данной процедуры;

- снижению оспаривания кадастровой стоимости объектов недвижимости в г. Казани;

- развитию экономики г. Казани;

- привлечение дополнительных источников финансирования позволит пустить данные средства на развитие социальных программы, развитие общественных пространств, улучшению архитектуры и облика города;

- эффективному использованию базы данных объектов недвижимости в г. Казани, повышение достоверности данных, сбор и хранение информации, открытости и прозрачности данных.

- продуктивности использования муниципального имущества в целях аренды, продажи.

References:

Canada Land Survey System. Retrieved April 21, 2023, from https://clss.nrcan-rncan.gc.ca/whatquoi-eng.php

Chernitsyna E.O., Samodurova S. A., Redzhepov M. B., Povalyukhina M. A. (2020). Problemy osparivaniya rezultatov kadastrovoy stoimosti i puti ikh resheniya [Problems of challenging the results of cadastral value and ways of their solution]. Modeli i tekhnologii prirodoobustroystva (regionalnyy aspekt). (1 (10)). 95–101. (in Russian).

Cienciała A., Sobolewska-Mikulska K., Sobura S. (2021). Credibility of the cadastral data on land use and the methodology for their verification and update Land Use Policy. 102 105204. doi: 10.1016/j.landusepol.2020.105204.

Cozmei C., Onofrei M., Şerban E.C. (2014). The Real Estate Behavior in Response to the Tax Vagaries Procedia Econ. Financ. 15 1420–1427. doi: 10.1016/S2212-5671(12)00202-X.

Fu Q. (2022). Real Estate Tax Base Assessment by Deep Learning Neural Network in the Context of the Digital Economy Comput. Intell. Neurosci. 2022 1-12. doi: 10.1155/2022/5904707.

Gubanischeva M.A. (2021). Avtomatizatsiya raboty po ispravleniyu sistemnyh oshibok, dopushchennyh pri opredelenii kadastrovoy stoimosti [Automation of work on correcting system errors made in the determination of cadastral value]. Regulirovanie zemelno-imuschestvennyh otnosheniy v Rossii: pravovoe i geoprostranstvennoe obespechenie, otsenka nedvizhimosti, ekologiya, tekhnologicheskie resheniya. SGUGiT. (1). 246–253. (in Russian).

Hagemans E., Unger E.M., Soffers P., Wortel T., Lemmen Ch. (2022). The new, LADM inspired, data model of the Dutch cadastral map Land Use Policy. 117 106074. doi: 10.1016/j.landusepol.2022.106074.

Hrubá Smržová P. (2022). Real Estate Acquisition Tax versus Real Estate Transfer Tax in the Czech Republic. Past or Future? Rev. Eur. Comp. Law. (3). 145–161. doi: 10.31743/recl.13953.

Ivanenko D.E. (2014). Aspekty kadastrovoy otsenki nedvizhimosti: institutsionalnyy opyt zarubezhnyh stran [Aspects of a cadastral estimation of the earth: the institutional experience of foreign countries]. Privity in the Russian Federation. (1 (148)). 16–24. (in Russian).

Komissarov G.A. (2022). Gosudarstvennyy protektsionizm v delakh ob osparivanii kadastrovoy stoimosti [State protectionism in cases of contesting cadastral value]. Privity in the Russian Federation. (9 (252)). 89–97. (in Russian).

Kupriyanov S.L. (2010). Kadastrovyy uchet nedvizhimosti v rossii – kak uluchshit? Analiz mezhdunarodnogo opyta registratsii i kadastrovogo ucheta nedvizhimosti [Analysis of international experience in registration and cadastral registration of real estate]. Russian Journal of Entrepreneurship. (1 (2)). 128–134. (in Russian).

Laskin M. B., Cherkesova P. A. (2020). Sravnenie rynochnyh i kadastrovyh dannyh dlya prognozirovaniya rynochnoy stoimosti obektov nedvizhimosti [Comparison of market and cadastral data for forecasting the market value of real estate]. Ekonomicheskaya statistika. (4). 44-54. (in Russian). doi: org/10.21686/2500-3925-2020-4-44-54.

Mezhueva T.V. (2015). Osobennosti nalogooblozheniya nedvizhimosti za rubezhom [Properties of real property taxation abroad]. Interexpo GEO-Siberia. 3 (2). 124–128. (in Russian).

Shavrov S.A., Batura O.V., Ryzhkovskaya E.V. (2017). Informatsionnayamodelregistrastoimostinedvizhimosti [Information model of the real estate value register]. Trudy BGTU. (2). 44–50. (in Russian).

Tikhonova K.V., Kutsenko M.M. (2022). Kriterii opredeleniya rynochnoy stoimosti obektov nedvizhimosti dlya korrektirovki ikh kadastrovoy stoimosti [Criteria for determining the market value of real estate for adjustments to their cadastral value]. Ekonomika i ekologiya territorialnyh obrazovaniy. (2). 50–56. (in Russian).

Zhevlakovich M.S. (2011). K voprosu o vvedenii v rossii naloga na nedvizhimost: prognoz posledstviy na osnove zarubezhnogo opyta [To the question about introduction of property tax in russia: prognosis of consequences on the basis of foreign experience]. Yuridicheskie nauki. (7). 127–132. (in Russian).

Страница обновлена: 26.05.2025 в 14:35:27