Оптимизация и интеграция систем налогообложения стран ЕАЭС

Максимцев И.А.1, Костин К.Б.1![]() , Онуфриева О.А.1, Кузнецов А.С.1

, Онуфриева О.А.1, Кузнецов А.С.1

1 Санкт-Петербургский государственный экономический университет, ,

Скачать PDF | Загрузок: 96

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 1 (Январь-март 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=65634614

Аннотация:

В статье представлены результаты анализа налоговой системы Российской Федерации. Изучены налоговые кодексы Российской Федерации и других стран-членов Евразийского экономического союза. Проведен сравнительный анализ отечественной системы налогообложения с системами других стран-членов ЕАЭС в разрезе общих характеристик и недостатков и сделаны соответствующие выводы. Рассмотрены особенности налоговых систем стран ЕАЭС. Выявлены проблемы, связанные как с несовершенством налогового законодательства, так и практики реализации государственной политики в этой области. Сформированы авторские методические рекомендации, направленные на решение соответствующих проблем. Определено, что совершенствование налоговой системы РФ будет способствовать интеграции на евразийском пространстве.

Ключевые слова: Евразийский Экономический Союз, интеграция, Россия, оптимизация, налоговая система, экономика

JEL-классификация: F15, F36, F02, H26, C61

Введение

Одним из направлений интеграции в рамках стран ЕАЭС (Евразийский экономический союз) является объединение их налоговых систем. Данный процесс крайне многогранен и длителен ввиду сложности самой налоговой системы как структуры. Поэтому начальным этапом работы по интеграции налоговых систем соответствующих государств является изучение особенностей и, преимущественно, положительных и отрицательных сторон практики планирования и реализации их потенциала [21, 26, 30]. Это обосновывает и высокую степень актуальности данной задачи, чему и посвящена данная исследовательская работа. Особое внимание должно быть уделено именно налоговой системе Российской Федерации как наиболее сложной по сравнению с остальными странами ЕАЭС и её особой роли в интеграционном процессе, поскольку, по мнению авторов, именно на основе отечественной системы налогообложения он и должен быть реализован. Поиском решений вышеуказанных проблем, обуславливающих актуальность данной работы, занимались, в частности, такие исследователи, как И.Е. Мигда [5], Л.В. Пушкарева [6], Е.В. Дробот [23, 24, 25, 27, 29], В.В. Вязовская [22], В.В. Захарова, С.А. Морозов [31] и др. Особую актуальность в современных экономических исследованиях представляет необходимость полной интеграции стран ЕАЭС [33, 34], что невозможно без интеграции (а для начала подготовки соответствующей теоретической базы) налоговых систем стран ЕАЭС. Целесообразным представляется разработать методические рекомендации по оптимизации отечественной налоговой системы в первую очередь.

Объектом исследования является налоговая система РФ.

Предметом исследования являются особенности налоговой системы РФ.

Целью данной работы является определение особенностей налоговой системы РФ и на основании полученных результатов разработка плана её интеграции с системами налогообложения других стран ЕАЭС.

Гипотеза данного исследования заключается в насущной необходимости продолжения интеграции в рамках ЕАЭС, в рамках которой объединение систем налогообложения соответствующих стран-членов является одним из приоритетных направлений.

Задействуются следующие методы научного познания: сравнение, анализ и синтез, индукция и дедукция, а также системный подход.

Характеристика и анализ налоговой системы Российской Федерации

Налоговую систему России можно определить как совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном на законодательном уровне порядке с налогоплательщиков, коими могут являться юридические и физические лица, осуществляющие деятельность в юрисдикции Российской Федерации.

Необходимо отметить, что в российском налоговом законодательстве привычный термин «иностранная компания» заменён на «контролируемая иностранная компания» и описывается как организация, не признаваемая налоговым резидентом Российской Федерации, контролирующим лицом которой являются организация и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации, или иностранная структура без образования юридического лица (ИСБОЮЛ), контролирующим лицом которой являются организация и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации [18].

Нормативно-правовую базу составляет налоговый кодекс Российской Федерации [1]. Среди налоговых кодексов других стран-членов ЕАЭС данный кодекс наиболее детализирован и охватывает наибольшее количество хозяйственных и финансовых отношений между субъектами экономики. Можно выделить следующие особенности:

- большое внимание уделяется учёту и сопровождению хозяйственно-рыночных отношений, связанных с поддержанием внешнеэкономических связей, поскольку в отечественной экономической политике сделан упор на международное сотрудничество с целью ускорения реализации огромного промышленного потенциала страны и насыщения самого большого рынка среди стран постсоветского пространства;

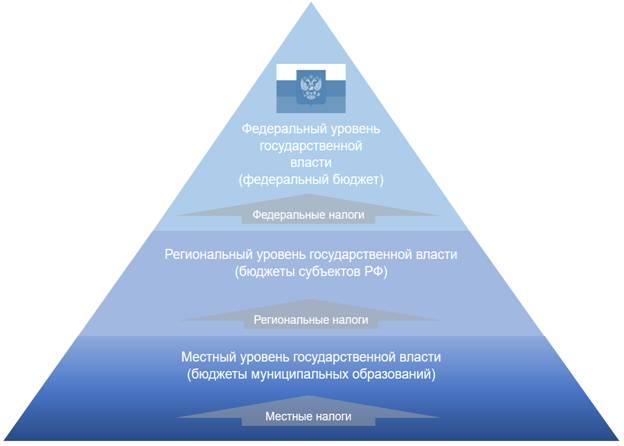

- ввиду значимого потенциала налогообложения и особенностей административно-территориального устройства Российской Федерации (представлено на рисунке 1), перечень различных налогов и сборов, приведенных в таблице 1, был разделён на 3 группы, которые относятся к различным уровням организации государственной власти в Российской Федерации:

o местные. Сбор осуществляется на уровне муниципальных формирований, средства идут, соответственно, в бюджеты муниципального уровня;

o региональные. Сбор осуществляется на уровне региональных органов государственной власти и идёт, соответственно, в бюджеты субъектов РФ, средства идут в бюджеты субъектов РФ;

o федеральные. Сбор осуществляется в федеральный бюджет России.

- Россия – единственная страна на постсоветском пространстве, на территории которой развёрнута активная деятельность как иностранных, так и отечественных транснациональных корпораций (ТНК). Стоит отметить, что с резким усилением санкционного давления, в экономике России возросла роль параллельного импорта, и некоторые станы ЕАЭС стали выполнять функции транзита, что обуславливает активизацию деятельности иностранных ТНК на рынках этих стран. В нормативно-правовой базе России отсутствует понятие ТНК в принципе, и в отношении таких компаний действует обычный режим налогообложения. Иностранные ТНК попадают под категорию «иностранные компании», без какой-либо классификации, а отечественные считаются субъектами крупного бизнеса.

Рисунок 1. Трёхуровневая система налогообложения РФ на основе федеративного территориального устройства страны (составлено авторами по [7])

Figure 1. Three-level taxation system of the Russian Federation based on federal territorial structure of the country (compiled by authors based on [7])

Примечательно, что, в отличии от других стран-членов Евразийского Экономического союза, в российском законодательстве представлена чуть более широкая классификация иностранных компаний:

- компании со своими представительствами на территории Российской Федерации;

- компании без представительств на территории РФ;

- иностранные компании, осуществляющие деятельность на территории Российской Федерации и управляемые россиянами.

Иностранные компании, осуществляющие деятельность на территории Российской Федерации, являются резидентами в соответствии со статьёй 246.2 НК РФ [3]. То есть, если коммерческая организация имеет в стране филиалы или дочерние компании, то имеет и представительство и, соответственно, является резидентом. Если компания не имеет источников доходов в РФ, соответственно, налоговой базы нет. Налогооблагаемой базой иностранных компаний признаётся налог на прибыль организации.

Регулированию деятельности иностранных компаний, управляемых россиянами, посвящена целая глава – глава 3.4. НК РФ [2]. В этом случае организация как таковая резидентом может и не является, однако управляющие ею лица таковыми как раз являются. Также в законе дано определение контролирующих эти объекты лиц.

Если компания никак не связана с Россией, но осуществляет сбыт своей продукции, приоритетным выступает таможенное законодательство [6].

Таблица 1. Налоговые статьи и соответствующий уровень налоговой системы РФ (составлено авторами по [7])

Table 1. Tax articles and the corresponding level of the tax system of the Russian Federation (compiled by authors based on [7])

|

Налог на доходы физических лиц

(НДФЛ)

|

Федеральный уровень

|

|

Налог на прибыль организаций

| |

|

Налог на добавленную стоимость

| |

|

Акцизы

| |

|

Налог на добычу полезных ископаемых

(НДПИ)

| |

|

Водный налог

| |

|

Налог на дополнительный доход от

добычи углеводородного сырья

| |

|

Налог на имущество организаций

|

Региональный уровень

|

|

Налог на игорный бизнес

| |

|

Транспортный налог

| |

|

Земельный налог

|

Местный уровень

|

|

Налог на имущество физических лиц

| |

|

Торговый сбор

|

Таким образом, доходы по статьям налогообложения распределены по уровням бюджетной системы РФ.

Проблемы налоговой системы РФ и рекомендации по их решению

Авторами определяются следующие проблемы российской налоговой системы [4]:

- проблемы налогового законодательства. Достаточно частые поправки в налоговое законодательство [8] снижают эффективность работы как налогоплательщиков в лице хозяйствующих субъектов всех типов бизнеса (малый, средний, крупный, иностранный), так и самих налоговых органов, создавая дополнительные трудности при ведении отчётности и выполнении других действий, связанных с формированием и сбором налоговых поступлений, и повышая вероятность ошибок при проведении соответствующих операций сотрудниками компаний и налоговых органов;

- уклонение от уплаты налогов и сборов. Самая распространённая проблема в мировой практике. В случае с российской системой налогообложения причин здесь несколько:

· очень большая доля доходов компаний уходит на уплату налогов. Иными словами, присутствует высокая налоговая нагрузка. На доход от труда одного работника приходится сразу несколько статей расходов (взносы в единый социальный фонд Российской Федерации и фонд обязательного медицинского страхования), к тому же, существует и налог на доходы физических лиц, который ложится непосредственно на плечи работника. Таким образом, до одной трети доходов от выработанного продукта или услуги может уходить государству в лице налоговых органов. Это создает предпосылки для уклонения от уплаты налогов, что проявляется в высокой доле теневого сектора экономики, когда работники продают свой труд «неофициально» с согласия работодателей, также не желающих платить налоги;

· естественное нежелание отчуждать часть своего имущества в принципе и использование всех методов по избеганию этого;

· постепенное снижение уровня жизни (или ощущение этого), что понижает уверенность рядового гражданина и компаний в завтрашнем дне и улучшении экономического положения в стране, а также мотивирует людей и хозяйствующие субъекты искать или использовать имеющиеся у них способы уклонения от уплаты налогов и сборов;

· отсутствие серьёзных стимулов уплачивать налоги и сборы. Например, что касается субъектов предпринимательской деятельности, в практике многих западных стран присутствует сокращение базы налога на прибыль при условии закупки нового оборудования и затратах на НИОКР. Это позволяет вывести из тени финансовые потоки по этим направлениям. Что касается физических лиц, например, в США и многих странах Европы ставка подоходного налога зачитывается относительно процентов по взятой ипотеке.

- недостаточный уровень финансовой грамотности населения в части исполнения своей обязанности по уплате налогов и сборов. Эта проблема негативно влияет, в первую очередь, на собираемость налогов. Кроме того, низкий уровень финансовой грамотности вносит свой вклад в повышение уровня социальной напряжённости;

- практически полное отсутствие прогрессивной шкалы налогообложения. Несмотря на то, что в Российской Федерации действует прогрессивная шкала, по мнению авторов она недостаточно совершенна [9].

В целях наибольшего удобства и наглядности при проведении анализа, методические рекомендации изложены авторами тезисно, в соответствии со списком выявленных проблем:

- налоговое законодательство должно постоянно развиваться и соответствовать экономической ситуации. Как уже было изложено выше, имеются и отрицательные последствия от изменения налогового законодательства, которые в моменте понижают эффективность работы налоговых органов и хозяйствующих субъектов. В случае с Россией, обновления законодательства происходят слишком часто, что поддерживает потенциальную эффективность на заведомо более низком уровне, делая отрицательные эффекты от этого постоянными. Необходимо разработать методику лимитирования частоты изменений, чтобы поправки выходили как можно реже, а их введение в среднесрочной и долгосрочной перспективе, за счет полноты и качества их подготовки давали экономический эффект. Допустимы лишь мелкие изменения с учётом срочности их введения;

- высокую степень налоговой нагрузки, а заодно и уклонение от уплаты налогов и сборов, необходимо устранить путём масштабной реформы социальной сферы государства, а именно взятием под полный контроль фонда обязательного медицинского страхования и фонда социального страхования. Сейчас эти структуры имеют статус суверенных внебюджетных государственных фондов, в целях большей наглядности на рисунке 2 представлена общая структура всей финансовой системы РФ (см. рис. 2). Такие меры позволят восстановить полный контроль государства над финансовыми потоками социальной сферы, что, в случае профессиональной реализации реформы, даст положительный результат в виде уменьшения налоговой нагрузки по части социальных взносов. Одновременное усиление контроля за теневым сектором приведет к его сокращению (будет меньше стимулов нарушать закон при повышенных рисках и сокращении возникающих при выходе «из тени» издержек);

- проведение мероприятий по повышению финансовой грамотности населения позволит повысить сознательность налогоплательщиков, что повысит собираемость налогов и сборов без применения налоговыми структурами пенитенциарных мер, имеющих свои отрицательные последствия. Кроме того, это также позволит снизить социальную напряжённость в обществе.

Рисунок 2. Финансовая система РФ (составлено авторами по [10])

Figure 2. The financial system of the Russian Federation (compiled by authors based on [10]).

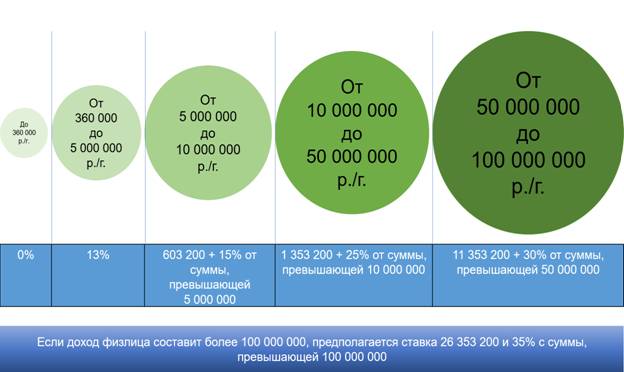

Кроме того, необходимо усовершенствовать прогрессивную шкалу налогообложения в Российской Федерации. В Государственной Думе уже разработан и внесён на рассмотрение соответствующий законопроект с подробным описанием предлагаемых изменений, ему остаётся пройти три чтения, принятие Советом Федерации и Президентом Российской Федерации [11]. По мнению авторов, закон проработан, и его принятие должно входить в перечень методических рекомендаций по решению имеющихся проблем налоговой системы Российской Федерации. Более подробно соответствующие предложения в рамках законопроекта представлены на рисунке 3.

Рисунок 3. Шкала налога на доходы физических лиц в соответствии с предлагаемым законопроектом (составлено авторами по [11])

Figure 3. Personal income tax scale in accordance with the proposed bill (compiled by authors based on [11])

Основные характеристики налоговых систем остальных стран-членов ЕАЭС и их сравнение с российской системой налогообложения

Евразийский экономический союз (ЕАЭС) представляет собой международную организацию региональной экономической интеграции, обладающую международной правосубъектностью, учрежденную Договором о Евразийском экономическом союзе от 29 мая 2014 года [13]. В состав Евразийского экономического союза, помимо самой Российской Федерации, входит ещё 4 суверенных государства (см. рис. 4):

- Беларусь;

- Казахстан;

- Армения;

- Киргизия.

Рисунок 4. Карта и состав ЕАЭС (составлено авторами по [12])

Figure 4. Map and composition of the EAEU (compiled by authors based on [12])

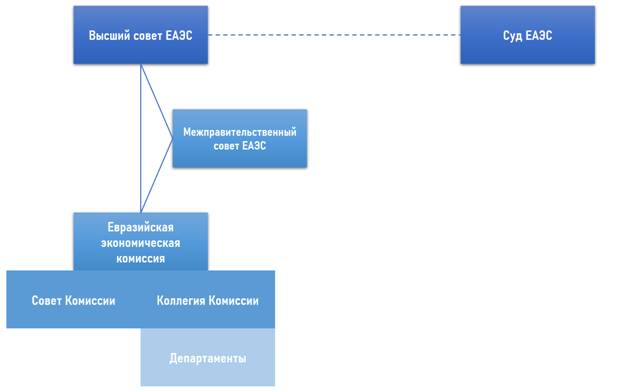

В рамках Евразийского Союза юридической силой обладают принятые соответствующими наднациональными структурами, представленными на рисунке 5, решения:

Ø Высшего Евразийского экономического совета;

Ø Евразийского Межправительственного совета;

Ø Евразийской Экономической комиссии;

Ø Суда Евразийского экономического союза (не считается органом по Статуту, но наднациональной структурой является).

Этой же статьёй предусмотрен приоритет соответствующего Договора между странами ЕАЭС и решений наднациональных структур над международными договорами.

Рисунок 5. Структура органов власти ЕАЭС (составлено авторами по [13])

Figure 5. Structure of the EAEU authorities (compiled by authors based on [13])

Единого налогового законодательства на территории ЕАЭС пока нет. Основу нормативно-правовой базы существования Союза составляет Договор о Евразийском экономическом союзе [13], закрепляющий и дающий юридическую силу сформированным на его базе структурам. Договор предусматривает наличие союзного бюджета в соответствии с Положением о бюджете Евразийского экономического союза, однако доходы этого бюджета формируются исключительно за счёт взносов стран-участников. Здесь необходимо учесть, что с целью повышения товарооборота и усиления экономической интеграции между членами Союза (для чего организация и создавалась) принят ряд нормативно-правовых актов, направленных на снижение и устранение барьеров на торговлю внутри ЕАЭС. Это значит, что в случае серьёзных ограничений на определенные виды продукции иностранных ТНК, есть вероятность налаживания импорта в обход ограничений через другие страны ЕАЭС. В связи с этим необходимо рассмотреть как российское законодательство, так и законодательство других стран-членов ЕАЭС в части налогообложения продукции иностранных компаний:

Республика Беларусь. Согласно белорусскому законодательству [14], иностранные компании могут как иметь постоянное представительство, так и работать без него. Глава 17 НК РБ [19] содержит статьи, работающие в отношении иностранной компании с постоянным представительством. Налогооблагаемая база – доходы иностранных компаний. В соответствии со статьёй 192 [19] все иностранные компании облагаются налогом в размере от 0% до 15% в зависимости от типа доходов компании.

В Республике Казахстан иностранные компании облагаются преимущественно налогом на добавленную стоимость (НДС). Все особенности заключаются лишь исключительно в процессуальной части регистрации и осуществления сбора. Налоговая нагрузка на иностранные компании примерно равна нагрузке на казахские компании. В отношении стран ЕАЭС, к слову, также нет никаких преференций [15].

В Киргизской Республике главой 34 Налогового кодекса [16] по аналогии с Беларусью выделяет иностранные компании с представительством и без такового. Как и у Казахстана, в Киргизии налоговая нагрузка на иностранные компании примерно равна нагрузке на местные [32].

Налоговый Кодекс Республики Армения [17] вообще не содержит статей или глав про иностранные компании, соответственно, к ним применяется обычный режим.

Но краткого анализа с точки зрения правового статуса иностранных компаний явно не хватает для формирования полной картины.

Что же касается общих особенностей, целесообразным представляется систематизировать и описать их в таблице, основываясь всё на тех же налоговых кодексах других стран Евразийского экономического союза (см. табл. 2).

Таблица 2. Общие особенности налоговых кодексов республики Беларусь, республики Казахстан, Киргизской республики, республики Армения (составлено авторами)

Table 2. General tax features of the tax codes of the Republic of Belarus, the Republic of Kazakhstan, the Kyrgyz Republic, the Republic of Armenia (compiled by authors)

|

Страна

|

Особенности налогового

законодательства

|

|

Республика Беларусь

|

Законодательство основывается на

унитарной форме территориального устройства, соответственно, выделяются

следующие виды налогов и сборов: республиканские и местные. Признание

принципов приоритета международного права над национальным.

Как и в России, допускаются особые режимы налогообложения, включая упрощённые. На законодательном уровне детально проработаны все аспекты ведения налогового сопровождения. Налоговый кодекс включает две части: помимо основной, выделена также и особая часть, содержащая перечень всех произошедших изменений в налоговом законодательстве |

|

Республик Казахстан

|

Законодательство по территориальной

части унифицировано, то есть, налоги и сборы не подразделяются в соответствии

с уровнями реализации государственной власти по территориальному признаку.

Отсутствует отдельная статья с определением прав и обязанностей налоговых агентов и налоговых органов. |

|

Киргизская Республика

|

Законодательство по территориальной

части унифицировано.

Несмотря на то, что экономика страны крайне мала, налоговая система также достаточно сложна в плане структуры, и в налоговом кодексе Киргизии отдельным разделом прописаны особые налоговые режимы. Это же касается и обычных налогов и сборов, каждая статья налогообложения представляет собой самостоятельный раздел. |

|

Республика Армения

|

Законодательство по территориальной

части унифицировано.

Отдельная статья посвящена принципам налоговой системы Республики Армения, где они перечислены и чётко описаны. Операциям в иностранной валюте также посвящена отдельная статья, в отличии от кодексов остальных стран-членов ЕАЭС |

Степень интеграции ограничивается исполнением принципов, прописанных в 71 статье Договора [20]. Вся суть заключается в регулировании взаимодействия налоговых органов разных стран-членов ЕАЭС при ведении торговли и налогообложения.

Что же касается отличий Налогового Кодекса Российской Федерации он кодексов других стран-членов Евразийского экономического союза, они могут быть представлены в виде перечня с кратким описанием различий:

- Россия имеет федеративное административно-территориальное устройство и соответствующую бюджетную систему, поэтому список налогов и сборов разделён по принципу адресности: в какой бюджет идут финансовые средства. Остальные государства унитарные, соответственно, их налоговые кодексы такого разделения не предусматривают. Похожая система есть лишь у Республики Беларусь, где существует двухуровневая бюджетная система: местные и республиканский бюджет;

- российское законодательство имеет более сложную классификацию налогов и сборов, идущих от операций, связанных с ведением внешнеэкономических связей и деятельности иностранных хозяйствующих субъектов в юрисдикции Российской Федерации;

- российское налоговое законодательство отдельно не включает в кодекс происходящие изменения (в виде особой части), а предусматривает выход поправок, список которых интегрирован в НК РФ.

Заключение

Налоговая система России – совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории России.

Главная особенность налоговой системы Российской Федерации – соответствие трёхуровневой бюджетной системе и административно- территориальному устройству:

- федеральный уровень, соответственно, федеральный бюджет, доходная часть которого пополняется за счёт финансирования от федеральных налогов и сборов;

- региональный уровень, соответственно, бюджеты субъектов России, доходная часть которых пополняется за счёт финансирования от собираемых в юрисдикции этих субъектов региональных налогов и сборов;

- местный уровень, соответственно, местные бюджеты, доходная часть которых пополняется за счёт финансирования от собираемых в юрисдикции территориальных делений местных налогов и сборов.

В число других особенностей входят:

- особое внимание уделяется учёту и сопровождению хозяйственно-рыночных отношений, которые связаны с ведением внешнеэкономических связей;

- экономическая политика предусматривает упор на международное сотрудничество с целью ускорения реализации значимого промышленного потенциала страны и насыщения объемного рынка;

- высокая степень активности иностранных и отечественных транснациональных корпораций, что создаёт потребность в обращении на такие хозяйствующие субъекты особого внимания налогового законодательства.

Проблемы российской налоговой системы:

- частые поправки в налоговое законодательство;

- уклонение от уплаты налогов и сборов;

- высокая налоговая нагрузка;

- постепенное снижение уровня жизни;

- недостаточный уровень финансовой грамотности населения в части исполнения своей обязанности по уплате налогов и сборов;

- практически полное отсутствие прогрессивной шкалы налогообложения.

Методические рекомендации:

- разработка методики лимитирования частоты изменений, с тем, чтобы как можно реже выходили различного рода поправки. Допустимы лишь мелкие изменения лишь с учётом срочности их введения;

- включение в федеральный бюджет расходов и доходов фонда обязательного медицинского страхования и фонда социального страхования с ликвидацией государственных внебюджетных фондов. Окончательным же решением проблемы будет постепенный переход на полностью индивидуальную систему социального и медицинского страхования, это в долгосрочной перспективе существенно снизит как нагрузку на бюджет, так и налоговую нагрузку;

- усиление контроля за теневым сектором (одновременно с предыдущим пунктом эта мера даст наиболее действенный результат);

- постоянная оптимизация практики проведения мероприятий по повышению финансовой и налоговой грамотности населения.

Выявленные особенности налоговых систем других стран-членов ЕАЭС:

- унифицированное законодательство по части административно-территориального устройства государства (другие страны ЕАЭС имеют унитарную форму);

- налоговый кодекс республики Беларусь включает две части: основную, со всеми необходимыми главами и особую часть, содержащую перечень всех произошедших изменений в налоговом законодательстве;

- налоговый кодекс Республики Армения содержит отдельные статьи, посвящённые принципам налоговой системы, где они перечислены и чётко описаны, и операциям в иностранной валюте (это отличает налоговый кодекс Армении от кодексов остальных стран-членов ЕАЭС);

- налоговое законодательство Киргизии и Казахстана не содержит примечательных особенностей.

Источники:

2. Российская Федерация. Законы. Налоговый кодекс Российской Федерации. Глава 3.4. Nalog.garant.ru. [Электронный ресурс]. URL: https://nalog.garant.ru/fns/nk/48e217a42a32dcf8f901e841ae4f5332/ (дата обращения: 08.03.2023).

3. Российская Федерация. Законы. Налоговый кодекс Российской Федерации. 246.2. Nalog.garant.ru. [Электронный ресурс]. URL: https://nalog.garant.ru/fns/nk/ (дата обращения: 08.03.2023).

4. Российская Федерация. Законы. Федеральный закон о таможенном регулировании в Российской Федерации и о внесении изменений в отдельные акты Российской Федерации [принят 26 июля 2018 года, вступил в силу 3 августа 2018 года]. Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_304093/ (дата обращения: 15.02.2024).

5. Кулиева А.Т., Саносян В.А., Мигда Н.С., Некрасова И.Е. Проблемы налоговой системы Российской Федерации // Заметки ученого. – 2021. – № 6-1. – c. 406-409.

6. Пушкарева Л.В., Сырчин В.А. Проблемы современной налоговой системы и влияние на обеспечение экономической безопасности государства // Заметки ученого. – 2021. – № 2. – c. 408-411.

7. Эльяшев Д.В. Налоговая система РФ. - Санкт-Петербург: СПбГАУ, 2019. – 124 c.

8. Обзор: «Основные изменения в налоговом законодательстве в 2023 году». Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_431305/ (дата обращения: 21.02.2024).

9. Доходы граждан свыше 5 миллионов рублей облагаются НДФЛ по ставке 15%. Nalog.gov.ru. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn79/news/activities_fts/12757112/ (дата обращения: 21.02.2024).

10. Структура финансовой системы России – таблица. Таблица.рус. [Электронный ресурс]. URL: https://таблица.рус/schema/56840-struktura-finansovoi-sistemy-rossii.html (дата обращения: 29.02.2024).

11. Законопроект № 450126-8 О внесении изменения в статью 224 части второй Налогового кодекса Российской Федерации в части введения прогрессивной шкалы налогообложения доходов физических лиц. Sozd.duma.gov.ru. [Электронный ресурс]. URL: https://sozd.duma.gov.ru/bill/450126-8 (дата обращения: 29.02.2024).

12. Евразийский экономический союз (ЕАЭС) Об организации, государства - члены ЕАЭС. Nalog.gov.ru. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/about_fts/inttax/eec/ (дата обращения: 29.02.2024).

13. ЕАЭС. Законы. Договор о Евразийском экономическом союзе [Подписан в г. Астане 29.05.2014.]. Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_163855/ (дата обращения: 01.03.2024).

14. В части постановки на налоговый учет. Nalog.gov.by. [Электронный ресурс]. URL: https://nalog.gov.by/international/legal/#income_tax (дата обращения: 01.03.2024).

15. Налогообложение нерезидентов и иностранцев в 2022 году. Astana.1cbit.kz. [Электронный ресурс]. URL: https://astana.1cbit.kz/upload/Налогообложение_иностранцев_и_нерезидентов%20в%202022_году.pdf (дата обращения: 01.03.2024).

16. Республика Кыргызстан. Законы. Налоговый кодекс Кыргызской Республики. Online.zakon.kz. [Электронный ресурс]. URL: https://online.zakon.kz/Document/?doc_id=31756556&pos=6;-106#pos=6;-106 (дата обращения: 01.03.2024).

17. Республика Армения. Законы. Налоговый кодекс Республики Армения. Translation-centre.am. [Электронный ресурс]. URL: https://www.translation-centre.am/pdf/Trans_ru/HH_Codes/Harkayin_orensgirq_ru.pdf (дата обращения: 01.03.2024).

18. Контролируемые иностранные компании и контролирующие лица. Nalog.gov.ru. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/taxation/cfcomp/conforcom/ (дата обращения: 04.03.2024).

19. Республика Беларусь. Законы. Налоговый кодекс Республики Беларусь. Nalog.gov.by. [Электронный ресурс]. URL: https://nalog.gov.by/tax_code/ (дата обращения: 04.03.2024).

20. ЕАЭС. Законы. Договор о Евразийском экономическом союзе [Подписан в г. Астане 29.05.2014.]. Статья 17. Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_163855/a4c84a4edf15dd08d3295996be8abdd267ad7bd3/ (дата обращения: 04.03.2024).

21. Андронова О.А., Изряднова О.И., Казакова М.В. Налоговая нагрузка и система налогообложения в странах мира: динамика и реформы // Экономические отношения. – 2020. – № 3. – c. 629-648. – doi: 10.18334/eo.10.3.110891.

22. Вязовская В.В., Фальченко О.Д. К вопросу об оценке эффектов евразийской экономической интеграции // Экономические отношения. – 2019. – № 3. – c. 1655-1670. – doi: 10.18334/eo.9.3.40829.

23. Дробот Е.В., Костылева С.О. Актуальные проблемы экономической интеграции России в мировую экономику в условиях функционирования Евразийского экономического союза // Экономические отношения. – 2016. – № 4. – c. 125-131. – doi: 10.18334/eo.6.4.37381.

24. Дробот Е.В., Абросимова А.С., Савицкая К.С. Влияние санкций на формирование Евразийского экономического союза // Экономические отношения. – 2017. – № 1. – c. 55-64. – doi: 10.18334/eo.7.1.37391.

25. Дробот Е.В., Ивко Е.С. Особенности функционирования стран Евразийского экономического союза в условиях санкций // Экономические отношения. – 2018. – № 4. – c. 605-616. – doi: 10.18334/eo.8.4.39170.

26. Дробот Е.В., Рукосуева Ю.С. К вопросу об эффективности функционирования единой системы тарифных преференций Евразийского экономического союза // Экономические отношения. – 2019. – № 1. – c. 67-86. – doi: 10.18334/eo.8.4.39187.

27. Дробот Е.В., Вартанова М.Л. Экономическая безопасность: концептуальные основы и оценка обеспечения безопасности личности в странах Евразийского экономического союза // Экономические отношения. – 2019. – № 4. – c. 2621-2648. – doi: 10.18334/eo.9.4.41279.

28. Захарова В.В. Оценка уровня научно-технического и инновационного развития стран – членов Евразийского экономического союза // Экономические отношения. – 2022. – № 2. – c. 235-248. – doi: 10.18334/eo.12.2.114651.

29. Макаров И.Н., Дробот Е.В., Левчегов О.Н. Зеленая экономика, цифровые технологии и наноинструментарий: основные базисы трансформации производственных систем в Евразийском экономическом союзе // Экономические отношения. – 2020. – № 3. – c. 719-742. – doi: 10.18334/eo.10.3.110822.

30. Матвеев М.М. Некоторые проблемы интеграции в условиях Евразийского экономического союза // Экономика, предпринимательство и право. – 2015. – № 2. – c. 73-78.

31. Морозов С.А. Перспективы реализации концепции единого финансового рынка Евразийского экономического союза // Экономические отношения. – 2020. – № 4. – c. 1251-1270. – doi: 10.18334/eo.10.4.111079.

32. Парпиева Н.Р. Налогообложение и конкурентоспособность уровня жизни в Кыргызской Республике // Экономические отношения. – 2018. – № 4. – c. 691-701. – doi: 10.18334/eo.8.4.39620.

33. Петренко Е.С., Варламов А.В., Лещенко Ю.Г., Экономическая безопасность России в процессе интеграции в Евразийский экономический союз // Экономические отношения. – 2020. – № 4. – c. 1191-1210. – doi: 10.18334/eo.10.4.111399.

34. Репин Д.В., Самик М.В. Проблемы и перспективы развития механизма «единого окна» в рамках Евразийского экономического союза // Экономические отношения. – 2015. – № 2. – c. 12-15.

Страница обновлена: 17.07.2026 в 11:46:12

Download PDF | Downloads: 96

Optimization and integration of the taxation systems of the EAEU countries

Maksimtsev I.A., Kostin K.B., Onufrieva O.A., Kuznetsov A.S.Journal paper

Journal of International Economic Affairs

Volume 14, Number 1 (January-March 2024)

Abstract:

The article presents the results of the analysis of the tax system of the Russian Federation. The tax codes of the Russian Federation and other member states of the Eurasian Economic Union have been studied. Comparative analysis of the Russian tax system with the systems of other EAEU member states in the context of common features and disadvantages was carried out; and appropriate conclusions have been drawn. The peculiarities of the tax systems of the EAEU countries are considered. The problems connected with the imperfection of the tax legislation and the practice of the implementation of the state policy in this sphere have been identified. The authors' methodological recommendations aimed at solving the relevant problems have been formed. It is noted that the improvement of the tax system of the Russian Federation will contribute to the integration in the Eurasian space.

Keywords: Eurasian Economic Union, integration, Russia, optimization, tax system, economy

JEL-classification: F15, F36, F02, H26, C61

References:

Andronova O.A., Izryadnova O.I., Kazakova M.V. (2020). Nalogovaya nagruzka i sistema nalogooblozheniya v stranakh mira: dinamika i reformy [Tax burden and tax system in the countries of the world: dynamics and reforms]. Journal of international economic affairs. 10 (3). 629-648. (in Russian). doi: 10.18334/eo.10.3.110891.

Drobot E.V., Abrosimova A.S., Savitskaya K.S. (2017). Vliyanie sanktsiy na formirovanie Evraziyskogo ekonomicheskogo soyuza [Impact of sanctions on the formation of the Eurasian Economic Union]. Journal of international economic affairs. 7 (1). 55-64. (in Russian). doi: 10.18334/eo.7.1.37391.

Drobot E.V., Ivko E.S. (2018). Osobennosti funktsionirovaniya stran Evraziyskogo ekonomicheskogo soyuza v usloviyakh sanktsiy [Features of the functioning of the countries of the Eurasian Economic Union in terms of sanctions]. Journal of international economic affairs. 8 (4). 605-616. (in Russian). doi: 10.18334/eo.8.4.39170.

Drobot E.V., Kostyleva S.O. (2016). Aktualnye problemy ekonomicheskoy integratsii Rossii v mirovuyu ekonomiku v usloviyakh funktsionirovaniya Evraziyskogo ekonomicheskogo soyuza [Urgent problems of economic integration of Russia in world economy in the conditions of the Eurasian Economic Union]. Journal of international economic affairs. 6 (4). 125-131. (in Russian). doi: 10.18334/eo.6.4.37381.

Drobot E.V., Rukosueva Yu.S. (2019). K voprosu ob effektivnosti funktsionirovaniya edinoy sistemy tarifnyh preferentsiy Evraziyskogo ekonomicheskogo soyuza [On the efficiency of the Eurasian Economic Union tariff preferences unified system]. Journal of international economic affairs. 9 (1). 67-86. (in Russian). doi: 10.18334/eo.8.4.39187.

Drobot E.V., Vartanova M.L. (2019). Ekonomicheskaya bezopasnost: kontseptualnye osnovy i otsenka obespecheniya bezopasnosti lichnosti v stranakh Evraziyskogo ekonomicheskogo soyuza [Economic security: conceptual foundations and assessment of personal security in the countries of the Eurasian Economic Union]. Journal of international economic affairs. 9 (4). 2621-2648. (in Russian). doi: 10.18334/eo.9.4.41279.

Elyashev D.V. (2019). Nalogovaya sistema RF [The tax system of the Russian Federation] Sankt-Peterburg : SPbGAU. (in Russian).

Kulieva A.T., Sanosyan V.A., Migda N.S., Nekrasova I.E. (2021). Problemy nalogovoy sistemy Rossiyskoy Federatsii [Problems of the tax system of the Russian Federation]. Notes of a scientist. (6-1). 406-409. (in Russian).

Makarov I.N., Drobot E.V., Levchegov O.N. (2020). Zelenaya ekonomika, tsifrovye tekhnologii i nanoinstrumentariy: osnovnye bazisy transformatsii proizvodstvennyh sistem v Evraziyskom ekonomicheskom soyuze [Green economy, digital technologies, and nanotools: the main bases of production systems transformation in the Eurasian Economic Union]. Journal of international economic affairs. 10 (3). 719-742. (in Russian). doi: 10.18334/eo.10.3.110822.

Matveev M.M. (2015). Nekotorye problemy integratsii v usloviyakh Evraziyskogo ekonomicheskogo soyuza [Some problems of integration in the conditions of the Eurasian Economic Union]. Ekonomika, predprinimatelstvo i pravo. 5 (2). 73-78. (in Russian).

Morozov S.A. (2020). Perspektivy realizatsii kontseptsii edinogo finansovogo rynka Evraziyskogo ekonomicheskogo soyuza [Prospects of the single financial market in the Eurasian Economic Union]. Journal of international economic affairs. 10 (4). 1251-1270. (in Russian). doi: 10.18334/eo.10.4.111079.

Parpieva N.R. (2018). Nalogooblozhenie i konkurentosposobnost urovnya zhizni v Kyrgyzskoy Respublike [Taxation and competitiveness of living standards in the Kyrgyz Republic]. Journal of international economic affairs. 8 (4). 691-701. (in Russian). doi: 10.18334/eo.8.4.39620.

Petrenko E.S., Varlamov A.V., Leschenko Yu.G., (2020). Ekonomicheskaya bezopasnost Rossii v protsesse integratsii v Evraziyskiy ekonomicheskiy soyuz [Russia's economic security in the process of integration into the Eurasian Economic Union]. Journal of international economic affairs. 10 (4). 1191-1210. (in Russian). doi: 10.18334/eo.10.4.111399.

Pushkareva L.V., Syrchin V.A. (2021). Problemy sovremennoy nalogovoy sistemy i vliyanie na obespechenie ekonomicheskoy bezopasnosti gosudarstva [Problems of the modern tax system and impact on ensuring the economic security of the state]. Notes of a scientist. (2). 408-411. (in Russian).

Repin D.V., Samik M.V. (2015). Problemy i perspektivy razvitiya mekhanizma «edinogo okna» v ramkakh Evraziyskogo ekonomicheskogo soyuza [Problems and the prospects of development of the mechanism of the «single window» within the Eurasian Economic Union]. Journal of International Economic Affairs. 5 (2). 12-15. (in Russian).

Vyazovskaya V.V., Falchenko O.D. (2019). K voprosu ob otsenke effektov evraziyskoy ekonomicheskoy integratsii [To the question of the assessment of the effects of Eurasian economic integration]. Journal of international economic affairs. 9 (3). 1655-1670. (in Russian). doi: 10.18334/eo.9.3.40829.

Zakharova V.V. (2022). Otsenka urovnya nauchno-tekhnicheskogo i innovatsionnogo razvitiya stran – chlenov Evraziyskogo ekonomicheskogo soyuza [Assessing the level of scientific, technological and innovative development of the EAEU member state]. Journal of international economic affairs. 12 (2). 235-248. (in Russian). doi: 10.18334/eo.12.2.114651.