Перспективы развития отечественного автопрома в условиях экспансии китайского капитала

Максимцев И.А.1, Костин К.Б.1, Онуфриева О.А.1, Ситов И.П.1, Кузнецов А.С.1

1 Санкт-Петербургский государственный экономический университет, ,

Скачать PDF | Загрузок: 105 | Цитирований: 8

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 1 (Январь-март 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63594884

Цитирований: 8

Аннотация:

В статье представлены результаты анализа современного состояния российского рынка легковых автомобилей в условиях санкций со стороны стран коллективного Запада и после ухода западных компаний. Проведена оценка производственного потенциала отечественной автомобильной промышленности и представлены соответствующие результаты. Сформулированы авторские рекомендации, направленные на повышение конкурентоспособности российского автопрома и возрождение производства отечественных легковых гражданских автомобилей

Ключевые слова: автомобилестроение, легковой автомобиль, автопром, капитал, Китай, рынок

JEL-классификация: L90, L91, R40

Введение

На современном этапе развития, с учетом введения санкций со стороны стран коллективного Запада российская автомобильная промышленность в части производства легковых гражданских автомобилей переживает не лучшие времена. Данные тенденции актуальны как для АвтоВАЗа, так и для всех остальных представителей российского автопрома. Крупнейшей российской компанией, обеспечивающей своей продукцией широкий круг потребителей, является АвтоВАЗ. Соответственно, всем процессам, происходившим с этим предприятием за последние годы, в исследовании будет уделяться особое внимание, тем более что предприятие является градообразующим [1,2,3]. Поскольку сама отечественная автомобильная промышленность, и ее показатели конкурентоспособности и эффективности могут и должны рассматриваться в качестве локомотива индустриализации России, необходимо провести самый тщательный анализ всех соответствующих процессов. Следует отметить, что по ряду направлений деятельности отечественных предприятий автомобильной отрасли наметился прогресс, в частности в области повышения степени роботизации операционных процессов [4]. Кроме того, часть продукции отечественных автопромышленных предприятий идет на экспорт, поэтому данное направление также требует анализа [5].

Научная новизна работы состоит в разработке стратегии повышения конкурентоспособности продукции российского автопрома, в первую очередь, в отношении китайских автопроизводителей, конкурирующих за долю российского рынка.

Объектом исследования является производственный потенциал российского автопрома.

Предметом исследования является российское производство гражданских автомобилей.

Целью данной работы является определение проблем и трудностей российского автопрома и выработка соответствующих методических рекомендаций по их эффективному преодолению.

Гипотеза исследования основана на том, что экспансия китайского капитала, выраженная в выходе на отечественных рынок множества марок, ранее неизвестных подавляющему большинству россиян, и использование российских промышленных мощностей для производства китайских автомобилей в долгосрочной перспективе приведёт если не к полной, то частичной деградации российского автопрома, что противоречит национальным интересам России.

В работе использованы такие методы научного познания как наблюдение, сравнение, измерение, анализ и синтез, индукция и дедукция.

Анализ современного состояния российского рынка легковых автомобилей

Для полномасштабной реализации российского производственного потенциала, который будет проанализирован в следующем разделе, необходимо провести анализ современного состояния рынка легковых автомобилей и, что немаловажно, основных тенденций его развития.

Для начала необходимо определить общие тенденции развития отечественного автопрома в целом. После новой волны санкций и последовавшего за ними наплыва китайских брендов российский авторынок достаточно быстро восстановился: по сравнению с предыдущим 2022 годом, в 2023 году рынок вырос на 60%. На момент подготовки статьи рост рынка продолжается: за октябрь 2023 г. было продано на 2% больше автомобилей, чем за сентябрь того же года. Однако, данную тенденцию можно назвать достаточно тревожной: прогнозируемый рост ожидается по большей части за счет увеличения доли продаж китайских иномарок с 50% до 60-70% [7]. Рассмотрим динамику продаж всех крупных автобрендов, присутствующих на четвертый квартал 2023 г. на российском рынке (см. табл. 1).

Таблица 1. Продажи наиболее популярных марок автомобилей в России на 2022 и 2023 гг. (составлено авторами по [8])

|

Бренд

|

Страна производства

|

За 10 месяцев 2023, штук

|

За 10 месяцев 2022, штук

| |||

|

LADA

|

РФ

|

261 810

|

134 874

| |||

|

CHERY

|

КНР

|

95 033

|

25 821

| |||

|

HAVAL

|

КНР

|

82 544

|

25 371

| |||

|

GEELY

|

КНР

|

69 955

|

17 948

| |||

|

OMODA

|

КНР

|

34 629

|

0

| |||

|

EXEED

|

КНР

|

34 259

|

6 537

| |||

|

CHANGAN

|

КНР

|

33 208

|

1 826

| |||

|

KIA

|

Респ. Корея

|

30 187

|

60 651

| |||

|

HYUNDAI

|

Респ. Корея

|

24 493

|

51 555

| |||

|

TOYOTA

|

Япония

|

18 549

|

25 311

| |||

|

MOSKVICH

|

РФ (китайская сборка)

|

8 870

|

0

| |||

|

TANK

|

КНР

|

8 677

|

1

| |||

|

JAC

|

КНР

|

8 541

|

572

| |||

|

BMW

|

ФРГ

|

7 440

|

9 876

| |||

|

VOLKSWAGEN

|

ФРГ

|

7 291

|

18 132

| |||

|

UAZ

|

РФ

|

6 934

|

5 712

| |||

|

MITSUBISHI

|

Япония

|

6 265

|

10 274

| |||

|

KAIYI

|

КНР

|

6 039

|

0

| |||

|

MERCEDES

|

ФРГ

|

5 759

|

9 628

| |||

|

RENAULT

|

Франция

|

4 635

|

38 423

| |||

|

FAW

|

КНР

|

4 364

|

959

| |||

|

AUDI

|

ФРГ

|

3 013

|

3 769

| |||

|

AURUS

|

РФ

|

98

|

49

| |||

|

APAL

|

РФ

|

0

|

2

| |||

|

GAZ

|

РФ

|

0

|

3

| |||

На основе анализа данных, представленных в таблице 1, виден достаточно быстрый рост доли автомобилей китайского производства, что свидетельствует об активном освоении китайскими транснациональными корпорациями (ТНК) освободившейся части российского рынка гражданских автомобилей.

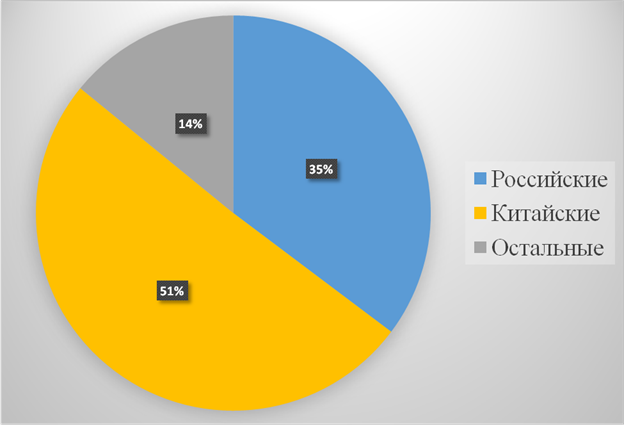

На фоне достаточно серьёзных проблем, стоящих перед российским автопромом, данный факт требует особого внимания. Наиболее вероятный сценарий развития отечественного автопрома – появление новых серьёзных конкурентов, борьбу с которыми российские производители имеют все шансы проиграть. Таким образом, будет упущен шанс возродить целую отрасль отечественной промышленности. По-сути, следует говорить не об эффективном импортозамещении в области отечественного автомобилестроения, способствующем дальнейшей индустриализации нашей промышленности, а скорее о прогрессирующей деиндустриализации за счет замещения западных брендов более конкурентоспособными китайскими брендами. Для формирования более полной картины необходимо рассчитать долю китайских автомобилей в продажах на российском рынке (см. рис. 1).

Рисунок 1. Доля китайских легковых автомобилей в продажах на российском рынке за 10 месяцев 2023 года (составлено авторами по [8])

Таким образом, можно сделать вывод о том, что на рынке гражданских автомобилей складывается крайне неблагоприятная ситуация с точки зрения формирования отечественных производственных цепочек, без формирования которых возрождение российского автопрома невозможно.

Более обнадеживающие тенденции были выявлены на отечественном рынке легких коммерческих автомобилей. Топ рейтинга пока занимают российские марки (см. табл. 2).

Таблица 2. Продажи наиболее популярных марок лёгких коммерческих автомобилей в России на 2022 и 2023 года (составлено авторами по [8])

|

Бренд

|

Страна производства

|

За 10 месяцев 2023, штук

|

За 10 месяцев 2022, штук

|

|

GAZ

|

РФ

|

42 079

|

28 490

|

|

UAZ

|

РФ

|

12 533

|

9 856

|

|

SOLLERS

|

РФ

|

4 525

|

0

|

|

LADA

|

РФ

|

3 405

|

5 448

|

|

FORD

|

США

|

1 358

|

6 618

|

|

MERCEDES

|

ФРГ

|

1 295

|

848

|

|

VOLKSWAGEN

|

ФРГ

|

578

|

1 228

|

|

DONGFENG

|

КНР

|

528

|

11

|

|

KAMAZ

|

РФ

|

100

|

0

|

|

EVM

|

РФ

|

8

|

0

|

Следует отдельно отметить появление новых марок и моделей российских лёгких коммерческих автомобилей:

- EVM. Предприятие располагается в Особой экономической зоне «Технополис Москва», его строительство было завершено в конце 2022 года. В начале 2023 началось производство соответствующей продукции: выпускаются электрогрузомобили [9];

- SOLLERS, владеющий Ульяновским автомобильным заводом, начал выпускать свои коммерческие автомобили, реализовав таким образом маркетинговую стратегию выхода в этот рыночный сегмент [10];

- Ту же рыночную стратегию использовал и КАМАЗ [11].

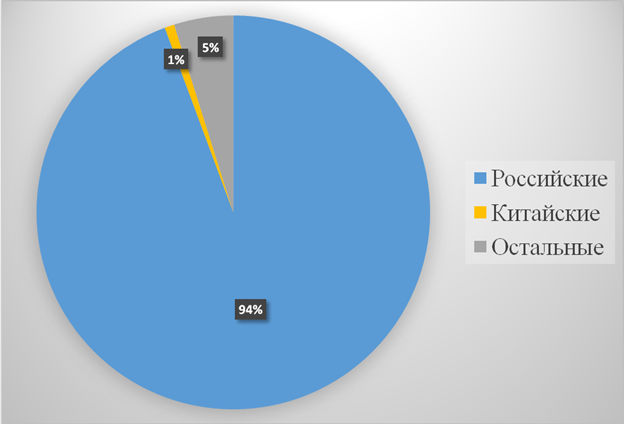

В данном случае соотношение китайской и российской продукции явно в пользу отечественной автомобильной промышленности (см. рис. 2).

Рисунок 2. Доля китайских лёгких коммерческих автомобилей в продажах на российском рынке за 10 месяцев 2023 года (составлено авторами по [12])

Для полноты анализа необходимо также рассмотреть и проанализировать Также важно проанализировать рынок крупных коммерческих автомобилей – большегрузов, седельных тягачей и т.п. (см. табл. 3).

Таблица 3. Продажи наиболее популярных марок крупных коммерческих автомобилей в России на 2022 и 2023 года (составлено авторами по [12])

|

Бренд

|

Страна производства

|

За 6 месяцев 2023, штук

|

За 6 месяцев 2022, штук

|

|

КАМАЗ

|

РФ

|

15 457

|

15 050

|

|

SITRAK

|

КНР

|

10 384

|

0

|

|

SHACMAN

|

КНР

|

8 597

|

2 770

|

|

FAW

|

КНР

|

5 865

|

666

|

|

FOTON

|

КНР

|

2 147

|

0

|

|

HOWO

|

КНР

|

3 671

|

1 239

|

|

GAZ

|

РФ

|

3 191

|

2 989

|

|

MAZ

|

РБ

|

3 064

|

2 027

|

|

DONGFENG

|

КНР

|

1 162

|

0

|

|

JAC

|

КНР

|

1 619

|

1 010

|

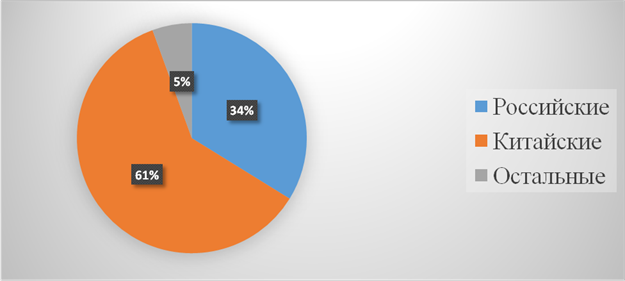

Из представленных в табл. 3 данных видно, что доля китайского автопрома на отечественном рынке крупных коммерческих автомобилей достаточно велика, что подтверждается также представленной на рис. 3 диаграммой.

Рисунок 3. Доли китайских грузовых автомобилей в продажах на российском рынке на 10 месяцев 2023 года (составлено авторами по [12])

Рассмотрим также рыночный сегмент пассажирских автобусов. В указанном сегменте ситуация пока достаточно благоприятная для российских производителей (см. табл. 4).

Таблица 4. Крупнейшие поставщики пассажирских автобусов на отечественный рынок (составлено авторами по [13])

|

Место

|

Производитель

|

Страна производства

|

Марка

|

Количество реализованной продукции

(ед.)

| |

|

1

|

ГАЗ

|

РФ

|

ПАЗ

|

5063

| |

|

2

|

Yutong

|

КНР

|

Yutong

|

4647

| |

|

3

|

Ликинский автозавод

|

РФ

|

ЛиАЗ

|

1475

| |

|

4

|

Нефтекамский автозавод

|

РФ

|

НефАЗ

|

1401

| |

|

5

|

Bakulin Motors Group

|

РФ

|

Волгабас

|

966

| |

По данным на октябрь 2023 года было реализовано 11 866 автобусов, что на 33,5% больше, чем в аналогичный период прошлого года [14].

Таким образом, на основе анализа ключевых рыночных сегментов отечественного автомобилестроения можно заключить, что за исключением сегмента производства легковых автомобилей для отечественного автопрома складывается наиболее благоприятная ситуация.

Оценка производственного потенциала отечественной автомобильной промышленности

Предыдущий (2022) год официально был признан худшим в истории АвтоВАЗа [15], продажи которого упали на 46%. Поскольку долгое время российский автопром был крайне зависим от импорта, автомобили на предприятии выпускали с достаточно широким использованием импортных комплектующих. Соответственно, на фоне новой волны санкций логистические цепочки были нарушены, а российская промышленность не в состоянии удовлетворить резко возросшую потребность в комплектующих. АвтоВАЗ с большой вероятностью может приостановить выпуск своей самой конкурентоспособной модели – Lada Vesta. Руководство признаёт наличие проблем и утверждает, что возникающие трудности с комплектующими оперативно решаются, а процесс выпуска новых автомобилей и их реализации продолжается. Однако дилеры жалуются на то, что до 70% продукции приходит к ним в некомплектном виде [16] и, соответственно, продавать многие нет возможности.

Прежде чем оценить потенциал российского производства по части импортозамещения комплектующих легковых гражданских автомобилей необходимо определиться с тем, какие комплектующие должны быть заменены в первую очередь. Основная цель – повышение уровня импортозамещения в автомобилестроительной отрасли и, как следствие, рыночной конкурентоспособности.

Определим важнейшие составляющие автомобиля, которые должны производиться предприятием (в более широком смысле, компанией):

- двигатель. Это один из двух важнейших и самых науко- и трудоёмких элементов. Если компания не способна выпускать собственные двигатели, она будет крайне неконкурентоспособна, поскольку не будет конкурентных преимуществ перед клиентами из-за схожести по ходовым характеристикам с автомобилями конкурентов, которые по другим параметрам могут оказаться более привлекательными, и, следовательно, конкурентоспособными. К тому же, даже если компания сможет использовать двигатель своих конкурентов, они явно будут ей продавать не лучшие и современные варианты по понятным причинам;

- трансмиссия, второй важнейший элемент автомобиля. Логика рассуждений идентична предыдущему пункту.

В этот список можно добавить другие составляющие (например, элементы электроники, наполнения салона и т. п.), но этим занимаются отдельные компании, не являющиеся прямыми конкурентами. И в ситуации с российским автопромом, не способным обеспечить себя даже базовыми конкурентоспособными комплектующими, тратить ресурсы на импортозамещение вспомогательных компонентов представляется нецелесообразным. Автомобиль – очень сложный и высокотехнологичный продукт, и выпуск всех его деталей не могут позволить себе даже крупнейшие мировые автогиганты (а даже если и могут, то это крайне нерентабельно). Обоснуем данный тезис на примере автогиганта Toyota (см. табл. 5).

Таблица 5. Комплектующие Toyota Avensis и соответствующие фирмы-производители [17]

|

Комплектующие автомобиля

|

Производитель

|

Страна производства

|

|

Кабели сцепления

|

Dura

|

США

|

|

Лобове стекло

|

Pilkington

|

Британия

|

|

Дверные панели

|

Intier

|

Тайвань

|

|

Боковые стёкла

|

Splintex

|

Бельгия

|

|

Внутренние и наружные зеркала

|

Shefenacker

|

Австралия

|

|

Подушки безопасности для пассажиров

|

Autoliv

|

Швеция

|

|

Люк

|

Webasto

|

ФРГ

|

|

Подогрев сидений

|

Kongsberg

|

Норвегия

|

|

Гальванизация

|

PPG

|

США

|

|

Вещевая полка и задние панели

|

Rieter

|

Швейцария

|

|

Обшивка багажного отсека (у версии универсала)

|

Bos

|

США

|

|

Изоляционная лента

|

Scapa

|

Бельгия

|

|

Задние фонари и центральный

стоп-сигнал

|

Valeo

|

Франция

|

|

Отделка багажника

|

Rieter

|

Британия

|

|

Усилитель заднего бампера

|

Hydro Automotive

|

Швеция

|

|

Переключатели стеклоподъёмников

|

TRW

|

США

|

|

Электронная крестовина регулятора

окна

|

Brose

|

ФРГ

|

|

Бензобак и заливная горловина

|

Ti Automotive

|

США

|

|

Балки в дверях

|

Benteler

|

ФРГ

|

|

Рулевое колесо с подушкой

безопасности

|

TRW

|

США

|

|

Дверные петли

|

Edscha

|

ФРГ

|

|

Шумоизоляция

|

Rieter

|

Британия

|

|

Сидения в сборе

|

Johnson Controls

|

США

|

|

Выхлопная система

|

Arvinmeritor

|

США

|

|

Тормозной блок

|

Sofedit

|

Франция

|

|

Тормозная система с ABS и EBD

|

Bosch

|

ФРГ

|

|

Покрышки

|

Brigestone

|

Япония

|

|

Тормозные шланги

|

CF Gomma

|

Италия

|

|

Контрольные кабели переключения

передач

|

Ficosa

|

Испания

|

|

Противотуманные фары

|

Hella

|

ФРГ

|

|

Усилитель рулевого управления

|

ZF Lenksysteme

|

ФРГ

|

|

Аккумулятор

|

Delphi

|

Британия

|

|

Выпускной коллектор с катализатором

|

Benteler

|

ФРГ

|

|

Решётка

|

Maier

|

Испания

|

|

Турбонаддув (для дизельного двигателя)

|

Garret

|

ФРГ

|

|

Торсионный демпфер вибрации

|

Vibracoustic

|

ФРГ

|

|

Крышка двигателя

|

Thyssenkrupp

|

ФРГ

|

|

Клапанная крышка и патрубки

|

Federal-Mogul

|

США

|

|

Отбойники

|

Delphi

|

Британия

|

|

Пружины

|

Allevard Rejna

|

Бельгия

|

|

Охладитель выхлопных газов

|

Behr

|

ФРГ

|

|

Температурный сенсор

|

Siemens VDO

|

ФРГ

|

Теперь попытаемся оценить производственный потенциал отечественного автопрома. Помимо АвтоВАЗа, в России также функционируют и другие автомобилестроительные заводы и компании, на которые также необходимо обратить внимание:

- Hyundai Motor Manufacturing Rus. Предприятие способно обеспечить полный цикл сборки автомобилей и, что самое главное, выпускать свои двигатели [18];

- Ижевский автомобильный завод, принадлежащий тому же АвтоВАЗу. Также способен обеспечить полный цикл сборки автомобилей;

- Хавейл Мотор Рус. Предприятие производит машины Haval и автозапчасти для них, также полный цикл. Является потенциальным партнёром для налаживания поставок дефицитных комплектующих для российского автопрома;

- Форд Соллерс Холдинг. Аналогично с предыдущим, только продукция Ford. Совместное предприятие Ford и российской Соллерс. Имеется три площадки во Всеволожске, Набережных Челнах и Елабуге;

- Faurecia. Французская компания с 6 заводами в РФ. Её заводы представляют большой интерес, потому что выпускают достаточно широкий спектр вспомогательных комплектующих, таких, как пассажирские кресла, автоаксессуары и выхлопные системы;

- имеется завод Аурус, но его мощности направлены на производство компонентов для автомобилей премиального класса;

- Хендэ Стил Рус – сталь для автомобильной промышленности;

- Мерседес-Бенц Мануфэкчуринг Рус – полный цикл, также представляет интерес;

- Автомобильный завод GM-AvtoVAZ – аналогично с предыдущим;

- Рено Россия – аналогично с предыдущим.

Так как немалая часть рассмотренных предприятий и компаний иностранные, или же с иностранным участием, необходимо рассмотреть их деятельность после событий 2022 года – начала специальной военной операции и введённых против Российской Федерации санкций со стороны недружественных стран, с точки зрения реализуемости заложенного в них потенциала.

Что касается Хендэ Стил Рус и Hyundai Motor Manufacturing Rus, то перспективы их дельнейшего развития оценить достаточно сложно. На момент написания данного раздела статьи (октябрь 2023 года) появилась информация о том, что до продажи своих активов международный автоконцерн Hyundai с российского рынка не уйдет [19]. Если предположить, что компания передаст предприятие российским собственникам (по аналогии с заводом Москвича [20]), то, по мнению авторов данной статьи, идти по пути создания совместного с китайцами производства представляется нецелесообразным, поскольку это снизит эффективность отечественной политики импортозамещения. Если же компания останется чисто российской, то Россия сможет получить производство современных двигателей для легковых автомобилей, а это уже половина успеха. Кроме того, как уже было отмечено ранее, завод способен обеспечить полный цикл производства автомобилей, то есть, в перспективе может появиться новый российский автомобиль с отечественным двигателем. Безусловно, потребуются масштабные инвестиции в создание соответствующего юридического лица: по мнению авторов, для повышения эффективности политики импортозамещения и усиления отечественного производственного потенциала в области отечественного автомобилестроения необходимо начинать с нуля, создав таким образом конкурента АвтоВазу. В качестве владельцев должны выступить отечественные инвесторы под соответствующим надзором со стороны государства. Самое главное – не передавать новую компанию зарубежным конкурентам и не допускать вмешательства в производственный процесс иностранцев, как это было на «Москвиче».

Как уже было указано ранее, второй важнейшей частью любого автомобиля является трансмиссия. Важный элемент трансмиссии – это коробка передач. У России уже создана соответствующая производственная база [21], которая обеспечивает производство различных компонентов трансмиссии:

- Автокомпонент в Ульяновске;

- Серп и Молот в Саратовской области;

- Тольяттинский Завод Автоагрегатов в Тольятти;

- Кедр в Челябинской области.

Предприятия выпускают дополняющее основную часть трансмиссии оборудование: амортизаторы, различного рода валы (передача крутящего момента от коробки передач на колёса), шарниры и прочие запчасти от валов как для легковых, так и для грузовых автомобилей.

Что же касается непосредственно коробок передач, то отечественный потенциал в их производстве разнится в зависимости от соответствующего типа:

- механическая. Компания Stellantis на своём заводе «ПСМА Рус» в Калуге, способном наладить производство механических коробок передач, обещала в конце 2022 года наладить производства МКПП [22]. Завод, между тем, продолжает выпуск иномарок и до сих пор на 30% принадлежит автогиганту Mitsubishi. Компания Sollers, в свою очередь, начала реализацию проекта по строительству цеха, где будут собираться МКПП для внедорожников и коммерческих автомобилей [23]. По результатам проведенных исследований можно заключить, что отечественный потенциал для производства трансмиссий большой. Его реализация же напрямую зависит от действия государства для формирования спроса на продукцию, поскольку частные компании, вероятнее, всего, будут закупать более дешёвые и надёжные аналоги из Китая, во всяком случае на начальном этапе;

- автоматическая. Флагманом и единственным крупным производителем АКПП в России является ООО «КАТЕ» с производственной площадкой в Калининграде и Москве [33]. В условиях резкого сокращения производства иностранных автоматических коробок передач в России, компания вполне может воспользоваться шансом стать достойным конкурентам китайским производителям;

- роботизированная. ООО «НТП «Альфа КУБ» разрабатывает и выпускает такой тип коробок передач, но они имеют узкую специализацию (только для грузовых автомобилей), а компания на данный момент обладает незначительным производственным потенциалом [24]. Усугубляет ситуацию отказ АвтоВАЗа возобновить производство [25].

В целом, тенденция как по механическим КП, так и по автоматическим, положительная. Производство наращивается (по крайней мере, по сводкам из средств массовой информации и на основе авторского анализа отчётов компаний) и даже ведётся разработка новых образцов, что особенно важно.

Таким образом, можно констатировать, что Россия обладает обширным производственным и даже интеллектуальным потенциалом, которым государство (в первую очередь) должно эффективно распорядиться во избежание простой замены зависимости от западного импорта и технологий на восточные, в первую очередь китайские.

Рекомендации по повышению конкурентоспособности и эффективности российского автопрома

Как уже было отмечено ранее, необходимо сконцентрировать усилия на усилении производственного потенциала отечественного автомобилестроения. Локомотивом, способным возродить российскую отрасль автомобилестроения, и вывести ее на конкурентоспособный уровень является компания АвтоВАЗ. Именно этот хозяйствующий субъект обладает наибольшими мощностями по сборке автомобилей в России. Сложилась благоприятная рыночная ситуация для компании АвтоВАЗ после начала специальной военной операции: в мае 2023 года, после ухода иностранного капитала и продажи доли Ростеха, Минпромторг стал единственным акционером Лада Авто Холдинг, владеющей всеми доступными мощностями [26]. Это даёт полную свободу действий по юридической части в управлении компанией.

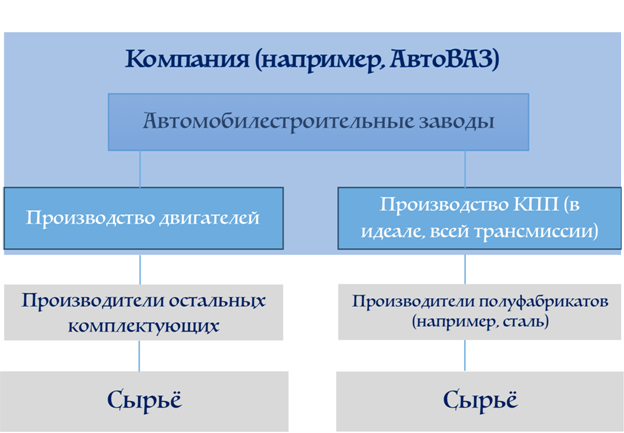

Как уже говорилось выше, для того, чтобы быть самостоятельной и конкурентоспособной, компания должна обладать мощностями по производству двигателей и, как минимум, коробок переключения передач (как самой сложной части трансмиссии), а также площадкой по сборке автомобилей. Без этого производство становится зависимым от внешних факторов и, в случае ухудшения внешней конъюнктуры, быстро покрыть образовавшийся дефицит будет невозможно, что, собственно, и произошло с АвтоВАЗом. На рис. 4 представлена авторская схема, на которой представлена модель автопредприятия, самостоятельно выпускающего как КПП, так и двигатели.

Рисунок 4. Схема. Характеризующая конкурентоспособного производителя автомобилей (составлено авторами).

В производственную цепочку также входят:

- производители комплектующих, не выпускающихся этой компанией. Например, фары, радиаторы, элементы отделки салона, вспомогательные элементы трансмиссии, амортизаторы, комплектующие тормозной системы и т.п.;

- под полуфабрикатам понимаются такие позиции, как сталь, материал отделки салона, стекло и т.п.;

- производители сырья для этих полуфабрикатов: горнорудные компании, предприятия, добывающие песок, НПЗ и т.п.

Отдельный вопрос – конкурентоспособность этой продукции. Например, еще недавно планировалась массовая установка французских двигателей на Lada Vesta, фактическим владельцем структуры тогда был Renault-Nissan. Основной причиной выступала как раз неконкурентоспособность двигателя ВАЗ-21179 [27]. Тогда, вместо улучшения качества продукта, от поддержки нового двигателя просто отказались с заменой на французский, и в итоге на данный момент имеется недоработанный отечественный ДВС. Именно такие решения и приводят к потере самодостаточности отечественного автопрома, что ведёт к его зависимости от иностранного капитала. Рекомендация по этой части следующая: продолжить улучшение последней модели двигателя, либо выпустить на её базе новую, с учётом прошлых ошибок и недостатков. Для этого имеется практически всё, полная сборка самого двигателя возможна на мощностях АвтоВАЗа [28].

По КПП также имеется потенциал развития – есть своё производство, правда, на базе иностранного оборудования. Кроме того, производятся некоторые комплектующие для автомобилей ВАЗ [29]. Судя по данным из средств массовой информации [30], предприятие способно обеспечить выпуск автомобилей лишь на механической коробке переключения передач, что конкурентоспособности ему явно не прибавляет. Ранее, при рассмотрении производственного потенциала российского автопрома, были указаны отечественные производители механических, автоматических и даже роботизированных КПП. Для увеличения конкурентоспособности ведущей российской автомобилестроительной компании необходимо наладить новые производственные цепочки путём установления деловых отношений с соответствующими субъектами:

- наладить поставки с площадок компании ООО «КАТЕ», являющейся флагманом и единственным крупным производителем АКПП в России; это должно послужить мощным толчком к развитию как самой вышеуказанной компании, так и импульсом к повышению конкурентоспособности продукции самого АвтоВАЗа. Российский автопром от этого в целом выиграет;

- начать сотрудничество (преимущественно по части НИОКР) с ООО «НТП «Альфа КУБ». Правда, больше всего это актуально для компании Соллерс (владеет УАЗом) и, в первую очередь, ГАЗ, поскольку ООО «НТП «Альфа КУБ» специализируется на выпуске автоматической КПП для грузовых автомобилей. В долгосрочной перспективе может произойти расширение компании, и она сможет выпуски АКПП и для легковых автомобилей, но говорить об этом пока рано.

АвтоВАЗу следует поставить во главу угла собственное производство и НИОКР. Работа в этом направлении уже идёт: руководство компании планирует своими силами разработать и наладить выпуск АКПП. На разработку было выделен миллиард рублей [31]. Иными словами, компания предпринимает шаги по повышению самостоятельности и независимости предприятия, а не о замене ушедшей с отечественного рынка западной продукции китайской.

Есть в этом вопросе одна важная деталь – ситуация с Хендэ Стил Рус и Hyundai Motor Manufacturing Rus. Как известно, судьба этих предприятий пока не известна, они до сих пор находятся в собственности компании из недружественного государства, хотя и остановили производство. Необходимо отслеживать развитие ситуации, поскольку, по мнению авторов, АвтоВАЗ (или любая другая связанная с государством структура) должна стать одним из претендентов на выкуп предприятия. Как было сказано выше, одно из этих предприятий имеет мощности для производства двигателей, возможно, эти технологии станет возможным применить для будущей продукции АВТОВАЗа.

Вышеописанная стратегия могла быть также реализована на базе Мерседес-Бенц Мануфэкчуринг Рус, но, к сожалению, в октябре 2023 года стало известно о том, что на этом предприятии будут собирать китайские автомобили марки Cherry [32].

Таким образом, выкуп вышеуказанных предприятий увеличит конкурентоспособность продукции АвтоВАЗа по сравнению с китайскими автомобилями, буквально «завалившими» отечественный авторынок. Китай имеет гигантский промышленный потенциал, китайские автомобили стали производиться в России, и одному АвтоВАЗу конкурировать с китайскими автопроизводителями будет крайне тяжело. По мнению авторов, для повышения конкурентоспособности отечественного автопрома необходимо искать и использовать все возможности для расширения производственных мощностей. Государство должно всецело поддерживать вышеуказанные инициативы как на материальном, так и на консультативном уровнях. Должны быть разработаны и внедрены специальные процедуры, исключающих нецелевое использование средств.

Заключение

На основании проведенных исследований можно сделать выводы о том, что российский автопром обладает хорошими перспективами развития с учетом произошедших перемен на отечественном рынке автомобилестроения в 2022-2023 гг. Россия, со времён крупнейшей геополитической катастрофы как всего двадцатого века, так и её истории, смогла сохранить и даже преумножить значительный промышленный потенциал за счёт деятельности иностранных предприятий на своей территории. Рассматриваемый в работе хозяйствующий субъект – АвтоВАЗ имеет как свою линию производства двигателей внутреннего сгорания, так и коробок переключения передач (пока что только механических). Необходимо эффективно распорядиться накопленным потенциалом в интересах повышения конкурентоспособности российского автопрома. Все возможности для достижения поставленных целей есть, поскольку через Минпромторг, АвтоВАЗ принадлежит государству.

Очевидно, что полностью выстроить все производственные цепочки в рамках одной компании и одной страны если и возможно, то только в долгосрочной перспективе, и с минимальными шансами на успех ввиду большой сложности и огромными капиталовложениями, которые вряд ли окупятся. Крупнейшие производители автомобилей в мире также не имеют в своей собственности инфраструктуры, обеспечивающей выпуск всех комплектующих, примером чего является Toyota Avensis, рассмотренная в данной работе.

Что же касается рынка автомобилей в России, на основе проведенных исследований получены следующие результаты:

- лёгкие коммерческие автомобили. Наиболее благополучная для российского автопрома ситуация: российские компании занимают 94% рынка;

- не очень благоприятная ситуация на рынке тяжёлых коммерческих автомобилей (грузовиков): российская продукция занимает всего 34% рынка, тогда как китайская 61%. Кроме того, выявленные в данной работе тенденции указывают на дальнейшее ухудшение ситуации;

- среди ведущих марок пассажирских автобусов китайские производители практически не представлены, тенденции на экспансию с их стороны в этом сегменте также не выявлены. В данном случае крупнейшим потребителем продукции является государство в лице различных органов государственной власти, поэтому не допустить ухудшения ситуации в этом сегменте рынка не так сложно;

- самая неблагоприятная ситуация выявлена на рынке легковых гражданских автомобилей. С одной стороны, АвтоВАЗ укрепляет своё положение и даже строит планы по налаживанию производства дефицитных компонентов, а с другой, китайские компании предлагают настолько привлекательный и дешёвый (относительно западных марок) продукт, что есть реальная угроза того, что АвтоВАЗ не выдержит конкуренции. К тому же, у китайских компаний есть конкурентное преимущество в виде новизны предлагаемой продукции, ведь о существовании большинства вышедших на российский рынок брендов до этого момента практически никто не знал. Это усложняет конкурентную борьбу АвтоВАЗа. Усугубляет положение дел невозможность по целому ряду причин представить новый модельный ряд продукции, чтобы хоть как-то привлечь потребителей. Текущее соотношение долей на рынке: 51% китайских марок против 35% российских.

Таким образом, гипотеза данного исследования, основанная на том, что экспансия китайского капитала, выраженная в выходе на отечественных рынок множества марок, ранее неизвестных подавляющему большинству россиян, и использование российских промышленных мощностей для производства китайских автомобилей в долгосрочной перспективе приведёт если не к полной, то частичной деградации российского автопрома, что противоречит национальным интересам России, нашла своё подтверждение в ходе проведенного анализа, что также подтверждается другими отечественными исследователями [6].

Источники:

2. Прудников А.И. История отечественного автопрома до XXI века // Наука без границ. – 2016. – № 1(1). – c. 21-27.

3. Харитонова Н.А. Управление развитием градообразующих организаций. / сборник научных трудов. - Москва : Финансовый университет, 2016. – 228 c.

4. Климов А. С., Машнин Н.Е. Роботизированные технологические комплексы и автоматические линии в сварке. / учебное пособие для вузов. - Санкт-Петербург : Лань, 2021. – 236 c.

5. Кузнецова Г. В. Россия в системе международных экономических отношений. / учебник и практикум для вузов /3-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2023. – 541 c.

6. Закревская Я.А. Автомобильная промышленность России на современном этапе // Образование и право. – 2020. – № 7.

7. Калмацкий М. В 2023 году рынок легковых автомобилей в России вырос на 60% по сравнению с 2022-м. [Электронный ресурс]. URL: https://rg.ru/2023/11/14/spros-nazhal-na-gaz.html (дата обращения: 10.11.2023).

8. Автомобильный рынок России в октябре и январе-октябре 2023 года. Легковые автомобили, легкие коммерческие автомобили и пикапы. [Электронный ресурс]. URL: https://www.asm-holding.ru/press-relizy/2023/Пресс%20релиз%2010.23%20легковые.pdf (дата обращения: 10.11.2023).

9. Первый российский электрогрузомобиль EVM PRO. Электромобильное будущее Росcии. [Электронный ресурс]. URL: https://evm.eco/ (дата обращения: 10.11.2023).

10. Sollers. [Электронный ресурс]. URL: https://sollers-cargo.ru/?utm_source=yandex&utm_medium=cpc&utm_campaign=696%21696%21range (дата обращения: 10.11.2023).

11. Официальный дистрибьютор автомобилей Камаз Компас. [Электронный ресурс]. URL: https://compasstrucks.ru/ (дата обращения: 10.11.2023).

12. Продажи новых грузовиков в июне и 1 полугодии 2023 года. [Электронный ресурс]. URL: https://www.autostat.ru/press-releases/55071/ (дата обращения: 10.11.2023).

13. Продажи новых автобусов в сентябре 2023 года выросли на 32%. [Электронный ресурс]. URL: https://www.autostat.ru/news/55828/ (дата обращения: 10.11.2023).

14. Рынок автобусов составил 13 559 штук за 10 месяцев 2023 года. [Электронный ресурс]. URL: https://igrader.ru/passenger/rynok-avtobusov-sostavil-13559-shtuk-za-10-mesyaczev-2023-goda (дата обращения: 10.11.2023).

15. Это был худший год в истории. Что будет выпускать АвтоВАЗ в 2023 году. [Электронный ресурс]. URL: https://www.autostat.ru/news/55828/ (дата обращения: 22.11.2023).

16. Багдасаров Е., Сазонов К. Без рамок и кнопок: «АвтоВАЗ» снова испытывает нехватку комплектующих. [Электронный ресурс]. URL: https://iz.ru/1548899/evgenii-bagdasarov-kirill-sazonov/bez-ramok-i-knopok-avtovaz-snova-ispytyvaet-nekhvatku-komplektuius (дата обращения: 22.11.2023).

17. Схема подушек безопасности Тойота Авенсис – фото. [Электронный ресурс]. URL: https://rally36.ru/foto/shema-podushek-bezopasnosti-tojota-avensis.html (дата обращения: 22.11.2023).

18. Российский завод Хендай расширяет границы производства. [Электронный ресурс]. URL: https://hyundai-best.ru/rossijskij_zavod_xendaj/ (дата обращения: 26.11.2023).

19. Эксперты прокомментировали потенциальный уход Hyundai из России. [Электронный ресурс]. URL: https://iz.ru/1584031/2023-10-04/eksperty-prokommentirovali-potentcialnyi-ukhod-hyundai-iz-rossii (дата обращения: 26.11.2023).

20. Лисицына М. Renault передаст долю в своем заводе правительству Москвы. [Электронный ресурс]. URL: https://www.rbc.ru/business/26/04/2022/626854759a794736ef6f9f92?from=copy (дата обращения: 26.11.2023).

21. Российские производители трансмиссии. [Электронный ресурс]. URL: https://fabricators.ru/produkt/transmissiya (дата обращения: 03.12.2023).

22. «ПСМА Рус» начнет производство механических коробок передач в конце 2022 года. [Электронный ресурс]. URL: https://www.autostat.ru/news/49971/ (дата обращения: 03.12.2023).

23. Компания Соллерс приступила к реализации проекта по организации производства трансмиссий на площадке заволжского моторного завода. [Электронный ресурс]. URL: https://sollers-auto.com/press-center/news/kompaniya-sollers-pristupila-k-realizatsii-proekta-po-o (дата обращения: 03.12.2023).

24. НТП Альфа Куб. О компании. [Электронный ресурс]. URL: https://navigator.sk.ru/orn/1121258 (дата обращения: 03.12.2023).

25. Клепнёв В. АвтоВАЗ не возобновит производство роботизированных коробок передач. [Электронный ресурс]. URL: https://profile.ru/news/cars/avtovaz-ne-vozobnovit-proizvodstvo-robotizirovannyh-korobok-peredach-1176319/ (дата обращения: 03.12.2023).

26. Dexter. «Ростех» вышел из капитала «АвтоВАЗа». Теперь «АвтоВАЗ» под полным контролем Минпромторга. [Электронный ресурс]. URL: https://www.ixbt.com/news/2023/05/07/rosteh-vyshel-iz-kapitala-avtovaza-teper-avtovaz-pod-polnym-kontrolem-minpromtorga.html (дата обращения: 03.12.2023).

27. АвтоВАЗ отказывается от своего двигателя 1.8. На смену ему придет французский турбомотор 1.3. [Электронный ресурс]. URL: https://www.lada-vesta2.ru/novosti-avtovaza/avtovaz-otkazyvaetsya-ot-svoego-motora-1-8-na-veste-na-smenu-emu-pridet-frantsuzskij-turbomotor-1-3 (дата обращения: 03.12.2023).

28. Двигатель ВАЗ-21179, 1.8 литра. Конструкция. [Электронный ресурс]. URL: https://www.youtube.com/watch?v=WJuAyAXRIIs (дата обращения: 03.12.2023).

29. АВТОВАЗ рассказал про производство коробок передач на заводе. [Электронный ресурс]. URL: https://лада.онлайн/auto-news/autovaz/15246-avtovaz-rasskazal-pro-proizvodstvo-korobok-peredach-na-zavode.html (дата обращения: 03.12.2023).

30. Когда АВТОВАЗ начнет устанавливать новую АКПП на LADA, новые подробности. [Электронный ресурс]. URL: https://лада.онлайн/auto-news/lada-vesta-news/27701-akpp-i-variatora-jatco- (дата обращения: 03.12.2023).

31. В течение 3–4 лет «АвтоВАЗ» собирается разработать собственные новые двигатели и АКПП в рамках новой платформы. На НИОКР в этом году завод потратит 1 миллиард рублей. [Электронный ресурс]. URL: https://www.ixbt.com/news/2022/06/16/3-4-1.html (дата обращения: 03.12.2023).

32. Решилась судьба бывшего завода Mercedes-Benz в Подмосковье. [Электронный ресурс]. URL: https://motor.ru/news/mb-plant-16-10-2023 (дата обращения: 03.12.2023).

33. О компании ООО «КАТЕ». [Электронный ресурс]. URL: https://katem.ru/about/ (дата обращения: 21.11.2023).

Страница обновлена: 22.07.2026 в 14:54:14

Download PDF | Downloads: 105 | Citations: 8

Prospects for the development of the domestic automotive industry amidst the expansion of Chinese capital

Maksimtsev I.A., Kostin K.B., Onufrieva O.A., Sitov I.P., Kuznetsov A.S.Journal paper

Russian Journal of Innovation Economics

Volume 14, Number 1 (January-March 2024)

Abstract:

The article presents the results of an analysis of the current situation in the Russian passenger car market under sanctions from the countries of the collective West and after the departure of Western companies. The assessment of the production potential of the domestic automotive industry was carried out; and the corresponding results were presented. The authors' recommendations aimed at increasing the competitiveness of the Russian automotive industry and reviving the production of domestic passenger civilian cars are formulated.

Keywords: motor industry, passenger car, automotive industry, capital, China, market

JEL-classification: L90, L91, R40

References:

Kharitonova N.A. (2016). Upravlenie razvitiem gradoobrazuyushchikh organizatsiy [Management of the development of city-forming organizations] (in Russian).

Klimov A. S., Mashnin N.E. (2021). Robotizirovannye tekhnologicheskie kompleksy i avtomaticheskie linii v svarke [Robotic technological complexes and automatic welding lines] (in Russian).

Kuznetsova G. V. (2023). Rossiya v sisteme mezhdunarodnyh ekonomicheskikh otnosheniy [Russia in the system of international economic relations] (in Russian).

Prudnikov A.I. (2016). Istoriya otechestvennogo avtoproma do XXI veka [History of domestic automotive industry till the 21st century]. Nauka bez granits. (1(1)). 21-27. (in Russian).

Simachyov Yu.V., Kuzyk M.G., Butov A.M. (2021). Rossiyskiy avtoprom: klyuchevye osobennosti, vliyanie koronakrizisa, perspektivy razvitiya [The Russian auto industry: key features, the effect of coronacrisis, prospects]. Eco. (8(566)). 8-37. (in Russian).

Sollers. Retrieved November 10, 2023, from https://sollers-cargo.ru/?utm_source=yandex&utm_medium=cpc&utm_campaign=696%21696%21range

Zakrevskaya Ya.A. (2020). Avtomobilnaya promyshlennost Rossii na sovremennom etape [Russian automotive industry at the present stage]. Obrazovanie i pravo. (7). (in Russian).