Financial capital market development in the era of digitalization: evolution, challenges and innovation in the fintech industry

Abuzov A.Yu.1![]()

1 Самарский государственный экономический университет, Russia

Download PDF | Downloads: 46 | Citations: 19

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 17, Number 5 (May 2023)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=53965166

Cited: 19 by 30.01.2024

Abstract:

The article discusses the development of the financial capital market and its interaction with fintech innovation. The financial capital market faces the key problems and challenges amidst globalization and technological progress. The author has identified those problems.

The author analyzes the differences in the scientific literature regarding the definition of the financial capital market and its functions, as well as the impact of financial innovation on its stability and efficiency. Possible measures to improve the financial capital market are proposed. They include strengthening international cooperation, increasing transparency and adequate regulation of fintech companies.

An overview of successful innovation in the fintech industry in various countries is presented.

Keywords: financial capital market, evolution, economic theory, controversy, structure, functions, modern challenges, financial innovation, fintech, regulation, investments, development

JEL-classification: O31, O33, G30, M11, M21

Введение

Актуальность темы исследования рынка финансового капитала и его развития обусловлена рядом факторов. Во-первых, современные экономические процессы свидетельствуют о все большем влиянии финансовых рынков на развитие мировой экономики. Рынок финансового капитала играет ключевую роль в обеспечении инвестиций, роста и стабильности экономических систем.

Во-вторых, актуальность темы связана с постоянными изменениями и эволюцией рынка финансового капитала, вызываемыми внедрением инноваций и новых технологий, таких как финтех. Эти тенденции могут создавать новые вызовы и возможности для рынка, требующие детального анализа и изучения.

В-третьих, проблемы функционирования рынка финансового капитала, такие как финансовые кризисы и спекулятивные пузыри, подчеркивают необходимость проведения комплексного анализа и разработки эффективных механизмов регулирования и управления данным рынком.

Наконец, актуальность темы обусловлена разногласиями и различными точками зрения в научной литературе по поводу того, что собой представляет рынок финансового капитала, его функций, структуры и роли в экономической системе. Исследование этих вопросов может способствовать более глубокому пониманию особенностей функционирования рынка финансового капитала и разработке эффективных стратегий его регулирования и развития.

В эпоху цифровизации экономики и рынка финансового капитала наблюдается ряд трансформаций, вызванных появлением инноваций и финтех-технологий [6; 21].

Современные финансовые технологии активно проникают в различные сферы экономики, приводя к появлению новых форм организации деятельности, рыночных структур и инструментов [20; 27]. Также наблюдается взаимодействие финтех-компаний с традиционными финансовыми институтами, что способствует повышению эффективности предоставления финансовых услуг [20; 28].

Основными тенденциями развития финтех-сектора являются мобильные платежи, криптовалюты, блокчейн-технологии, онлайн-кредитование и робо-адвайзеры [5]. Эти нововведения оказывают значительное влияние на традиционные рыночные структуры и могут быть основой для формирования новых бизнес-моделей, способствующих устойчивому развитию финансового сектора [11; 17].

Цель данной статьи заключается в выявлении основных этапов развития рынка финансового капитала, современных вызовов и инноваций в финтех-индустрии на основе существующих теоретических и практических исследований.

Гипотеза исследования состоит в том, что развитие рынка финансового капитала, эволюция его структуры, взаимодействие с финтех-инновациями и современные вызовы ведут к значительным изменениям в функционировании и регулировании финансовых рынков, что требует постоянной адаптации со стороны экономических агентов и государственных институтов.

Данная гипотеза предполагает, что исследование будет фокусироваться на анализе развития рынка финансового капитала, выявлении основных этапов и тенденций его эволюции, а также на оценке влияния финтех-инноваций и современных вызовов на динамику финансовых рынков. Исследование также может рассматривать различные подходы к регулированию финансового капитала и анализировать их применимость в условиях постоянно меняющейся экономической среды.

Научная новизна данной статьи заключается в следующем:

- выделение стадий развития рынка финансового капитала. Исследование предоставляет детальное описание исторического развития рынка финансового капитала, объединяя различные аспекты и периоды его эволюции в единое, систематизированное изложение;

- выявление разногласий и различных точек зрения в научной литературе. В статье проводится обзор и сравнительный анализ различных подходов к определению и изучению рынка финансового капитала, его функций, структуры и роли в экономической системе. Это позволяет выявить общие тенденции и специфические аспекты, связанные с особенностями данного рынка;

- формулирование современных вызовов и возможностей развития рынка финансового капитала. В статье анализируются актуальные проблемы, возникающие в процессе функционирования рынка финансового капитала, а также выявляются потенциальные направления и возможности его дальнейшего развития;

- разработка авторского определения финансового капитала и рынка финансового капитала. В статье предложено авторское определение финансового капитала и рынка финансового капитала, учитывающее разнообразие существующих подходов и взглядов на эти понятия.

Таким образом, научная новизна исследования заключается в комплексном и системном анализе рынка финансового капитала, включая его стадии развития, разногласия и различные точки зрения, а также актуальных вызовов и возможностей для дальнейшего развития данного рынка.

Результаты

В научной литературе существуют разногласия и различные точки зрения относительно того, что собой представляет рынок финансового капитала, его функций, структуры и роли в экономической системе.

Существуют различные подходы к определению финансового капитала. Некоторые исследователи считают, что финансовый капитал представляет собой совокупность финансовых активов, таких как акции, облигации и деривативы, которые используются для инвестирования и кредитования [14]. Другие ученые утверждают, что финансовый капитал должен рассматриваться в более широком контексте, включая финансовые институты, рынки и инфраструктуру, которые обеспечивают функционирование системы капиталовложений и кредитования [16].

Также существует множество мнений о роли финансового капитала в экономической системе. Некоторые исследователи считают, что финансовый капитал играет важную роль в мобилизации сбережений, инвестициях и распределении ресурсов между экономическими агентами [19]. Другие ученые утверждают, что финансовый капитал может способствовать нестабильности и кризисам в экономике из-за спекулятивных пузырей, кредитного рычага и недостатка прозрачности [24].

Вопрос регулирования финансового капитала также вызывает разногласия среди ученых. Некоторые экономисты поддерживают активное государственное регулирование финансовых рынков и институтов с целью обеспечения стабильности, защиты инвесторов и предотвращения кризисов [15]. В то же время другие исследователи выступают за минимальное вмешательство государства в финансовые рынки и полагают, что рыночные силы, при правильном регулировании, способны самостоятельно обеспечивать стабильность и эффективное функционирование финансового капитала [1; 10].

Разногласия существуют также в отношении влияния финансовых инноваций на рынок финансового капитала. Некоторые экономисты считают, что финансовые инновации, такие как деривативы, структурированные финансовые продукты и финтех, способствуют эффективному функционированию финансовых рынков, позволяя управлять рисками и предоставлять новые возможности для инвестиций [4]. Однако другие исследователи указывают на опасности, связанные с финансовыми инновациями, такие как увеличение системных рисков, возможность спекулятивных пузырей и усиление кризисных явлений в экономике [22].

В целом, эти разногласия в научной литературе отражают сложность и многообразие рынка финансового капитала. Они также подчеркивают необходимость проведения дальнейших исследований для более глубокого понимания его структуры, функций и взаимодействий с другими компонентами экономической системы.

Финансовый капитал, по мнению автора, можно определить как совокупность финансовых активов, инструментов и ресурсов, используемых для инвестирования, кредитования и обеспечения экономической деятельности. Финансовый капитал включает такие элементы, как акции, облигации, деривативы, депозиты и другие формы средств, которые могут быть инвестированы, предоставлены в кредит или используемые для управления рисками. В более широком контексте финансовый капитал также включает финансовые институты, рынки и инфраструктуру, которые обеспечивают функционирование системы капиталовложений и кредитования [2].

Рынок финансового капитала представляет собой механизм, через который финансовые активы и инструменты обмениваются, продаются или покупаются между различными экономическими агентами, такими как инвесторы, заемщики, финансовые институты и правительства. Рынок финансового капитала играет ключевую роль в мобилизации сбережений, капиталовложениях, распределении ресурсов и управлении рисками. Он состоит из множества сегментов, включая рынок акций, рынок облигаций, рынок деривативов и валютный рынок, каждый из которых имеет свою структуру, правила и регулирование. Рынок финансового капитала также связан с инновациями и технологическим прогрессом, такими как финтех, который может влиять на способы функционирования и регулирования финансовых рынков.

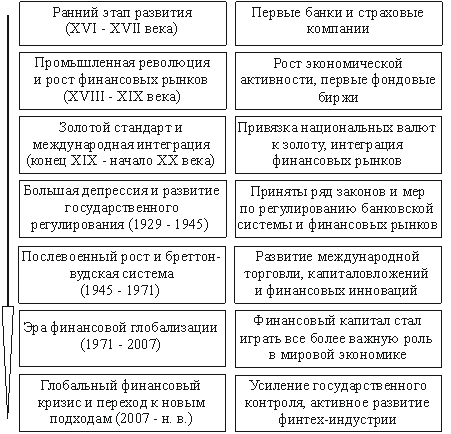

Эволюция и стадии развития рынка финансового капитала

Эволюция и стадии развития рынка финансового капитала можно разделить на несколько ключевых этапов, которые характеризуются определенными особенностями и изменениями в функционировании финансового сектора:

1. Ранний этап развития (XVI - XVII века)

На ранних этапах развития рынка финансового капитала возникли первые формы финансовых организаций, такие как банки и страховые компании. В XVI веке в Италии появились первые банки, которые занимались кредитованием и предоставлением денежных переводов [7]. В XVII веке в Англии была создана первая страховая компания, London Assurance, которая занималась страхованием коммерческих рисков [25].

2. Промышленная революция и рост финансовых рынков (XVIII - XIX века)

Промышленная революция в XVIII-XIX веках привела к значительному расширению производства и росту экономической активности, что способствовало развитию финансового капитала. В этот период возникли первые фондовые биржи, такие как Лондонская и Нью-Йоркская фондовые биржи, которые предоставляли возможность для торговли акциями и облигациями [18].

3. Золотой стандарт и международная интеграция (конец XIX - начало XX века)

Конец XIX - начало XX века характеризуется переходом на золотой стандарт, который предусматривал привязку национальных валют к золоту и обеспечивал стабильность обменных курсов. Этот период отмечен усилением международной интеграции финансовых рынков и увеличением международных капиталовложений [8].

4. Большая депрессия и развитие государственного регулирования (1929 - 1945)

Большая депрессия 1929 года привела к серьезному экономическому кризису и резкому сокращению финансовых потоков. В результате этого кризиса стало ясно, что необходимо активное государственное регулирование и надзор над финансовыми рынками для предотвращения подобных кризисов в будущем. В этот период были приняты ряд законов и мер, направленных на усиление регулирования банковской системы и финансовых рынков, таких как Закон о банковском акте США (Glass-Steagall Act) и создание Секьюритиз Иксчейндж Комиссии (SEC) для контроля над рынком ценных бумаг [13].

5. Послевоенный рост и бреттон-вудская система (1945 - 1971)

После Второй мировой войны произошел быстрый рост мировой экономики и расширение финансовых рынков. В 1944 году была создана бреттон-вудская система, которая предусматривала привязку валют к доллару США и обеспечивала стабильность международных валютных отношений. В этот период произошло значительное развитие международной торговли, капиталовложений и финансовых инноваций, что способствовало дальнейшему росту финансового капитала [9].

6. Эра финансовой глобализации (1971 - 2007)

С отказом от бреттон-вудской системы и переходом к плавающим обменным курсам в 1971 году началась эра финансовой глобализации. Этот период характеризуется дерегуляцией финансовых рынков, увеличением международных капиталовложений, активизацией торговли производными финансовыми инструментами и развитием инвестиционного банкинга. В результате этих изменений финансовый капитал стал играть все более важную роль в мировой экономике [24].

7. Глобальный финансовый кризис и переход к новым подходам (2007 - настоящее время)

Глобальный финансовый кризис 2007-2008 годов обусловил необходимость пересмотра подходов к регулированию финансовых рынков и управлению финансовыми рисками. В результате кризиса были приняты меры по усилению государственного контроля над финансовыми организациями и повышению капитализации банков (Dodd-Frank Act в США, Базель III на международном уровне) [23].

В последние десятилетия наблюдается активное развитие финтех-индустрии, которое вносит существенные изменения в структуру финансового капитала и приводит к появлению новых продуктов и услуг на рынке. Финтех-компании используют передовые технологии, такие как искусственный интеллект, блокчейн, машинное обучение и большие данные, для предоставления инновационных решений в области кредитования, инвестиций, платежей и страхования [27].

Рис. Эволюция и стадии развития рынка финансового капитала

Источник: составлено автором

Современный рынок финансового капитала представляет собой сложную и динамичную систему, в которой традиционные финансовые институты сосуществуют и конкурируют с новыми игроками, предоставляющими инновационные решения на основе финтех-технологий. В условиях постоянного технологического прогресса и изменяющихся экономических условий рынок финансового капитала продолжает развиваться, сталкиваясь с новыми вызовами и возможностями.

Влияние финтех-инноваций на рынок финансового капитала

Совместные усилия традиционных финансовых институтов и финтех-компаний способствуют развитию инновационных решений, которые приводят к созданию новых продуктов и услуг на рынке финансового капитала [12; 28]. Например, в результате партнерства между традиционными банками и финтех-платформами по кредитованию клиентов наблюдается повышение доступности и снижение стоимости кредитов для потребителей [20]. Кроме того, взаимодействие между банками и финтех-компаниями в области платежных систем и блокчейн-технологий позволяет оптимизировать процессы и снижать издержки [3; 17].

Финтех-инновации вносят существенные изменения в рынок финансового капитала, в частности:

а) Мобильные платежи - быстрый рост мобильных платежей обусловлен удобством, скоростью и безопасностью транзакций, что приводит к повышению финансовой инклюзии и расширению клиентской базы [5].

б) Криптовалюты и блокчейн-технологии - криптовалюты и блокчейн-технологии предоставляют возможности для создания новых инвестиционных продуктов, обеспечения безопасности и транспарентности транзакций, а также снижения издержек и сроков расчетов [11].

в) Онлайн-кредитование - платформы онлайн-кредитования упрощают процесс получения кредитов для потребителей и малого бизнеса, ускоряют процесс одобрения и снижают затраты на обслуживание кредитов [20].

г) Робо-адвайзеры - автоматизация процесса инвестиционного консультирования с использованием робо-адвайзеров позволяет предоставлять более точные и персонализированные рекомендации для инвесторов, снижая стоимость услуг и минимизируя человеческие ошибки [5].

д) Инсуртех - технологии в сфере страхования (инсуртех) приводят к модернизации традиционных страховых продуктов, улучшению управления рисками, а также повышению удовлетворенности клиентов за счет персонализации страховых покрытий и упрощения процедур страхования [17].

С развитием финтех-инноваций возникает необходимость адаптации законодательства и регулирования финансовых рынков [21]. Регуляторы должны учитывать новые вызовы, такие как защита данных, финансовая стабильность, предотвращение отмывания денег и финансирования терроризма, а также обеспечение защиты прав потребителей [6]. Вместе с тем слишком жесткое регулирование может препятствовать инновационному развитию финтех-отрасли, поэтому важно найти баланс между обеспечением безопасности и стимулированием инноваций [1; 26].

Примеры успешного использования инноваций в финтех-отрасли в различных странах

а) Мобильные деньги в Африке - M-Pesa, крупнейшая мобильная платежная система в Африке, оказала значительное влияние на финансовую инклюзию и экономическое развитие региона, предоставляя доступ к финансовым услугам миллионам небанкированных граждан [5].

б) Онлайн-банкинг в Европе - Revolut и N26 стали успешными примерами цифровых банков в Европе, предлагая удобные и низкостоимостные финансовые услуги для клиентов с минимальными затратами на инфраструктуру [17].

в) Платформы P2P-кредитования в Китае - P2P-кредитование в Китае заняло значительную долю рынка финансовых услуг, предоставляя доступ к кредитам малому и среднему бизнесу, а также индивидуальным инвесторам [28]. Примерами успешных платформ являются Lufax и Ant Financial, которые активно используют большие данные и анализ поведения клиентов для принятия решений о кредитовании [12].

г) Финтех-решения в инвестиционном банкинге в США - инвестиционные банки, такие как Goldman Sachs и J.P. Morgan, активно интегрируют финтех-решения для оптимизации процессов управления активами, автоматизации торговли и улучшения клиентского обслуживания [11].

Возможности и вызовы в развитии финтех-отрасли

Основными возможностями для финтех-отрасли являются:

а) Повышение финансовой инклюзии - финтех-технологии могут обеспечить доступ к финансовым услугам для тех, кто ранее был недоступен для традиционных банков и финансовых организаций [21].

б) Оптимизация процессов и снижение издержек - инновационные решения в финтех-отрасли позволяют автоматизировать процессы, снижая издержки и время на выполнение операций [17].

в) Создание новых продуктов и услуг - финтех-компании разрабатывают новые продукты и услуги, которые удовлетворяют изменяющиеся потребности клиентов и могут привести к формированию новых рыночных ниш [26].

Основными вызовами для финтех-отрасли являются:

а) Регулирование и защита данных - существующее законодательство и регуляторы должны адаптироваться к новым вызовам, которые возникают в результате развития финтех-технологий [6].

б) Кибербезопасность - в связи с ростом использования цифровых технологий в финансовом секторе, кибербезопасность становится все более важной для предотвращения кибератак и защиты чувствительных данных клиентов [5].

в) Технологические риски и непредвиденные последствия - разработка и внедрение новых технологий может также привести к возникновению новых рисков, а также непредвиденным последствиям для финансовых организаций и клиентов [21].

г) Конкуренция и взаимодействие с традиционными финансовыми организациями - финтех-компании должны находить способы взаимодействия с традиционными финансовыми организациями, совмещая инновационные решения с традиционными подходами к предоставлению финансовых услуг [28].

В результате анализа современных вызовов и возможностей, связанных с развитием рынка финансового капитала, можно сделать вывод о значительном влиянии финтех-инноваций на экономические процессы и финансовый сектор. Финтех-компании предоставляют новые продукты и услуги, которые улучшают доступность и качество финансовых услуг для клиентов. Однако применение новых технологий также влечет за собой ряд вызовов, таких как регулирование, кибербезопасность и технологические риски, которые требуют внимания со стороны регуляторов и финансовых организаций. Успешное развитие финтех-отрасли будет зависеть от способности компаний адаптироваться к изменяющимся условиям рынка и сотрудничать с традиционными финансовыми институтами.

Заключение

В ходе данного исследования были рассмотрены основные аспекты развития рынка финансового капитала, включая его эволюцию, структуру, взаимодействие с финтех-инновациями и современные вызовы. Анализ позволил выявить ключевые проблемы и вызовы, стоящие перед рынком финансового капитала, а также предложить возможные решения для совершенствования его функционирования.

Основные проблемы и вызовы, выявленные в ходе исследования, включают:

1. Увеличение системных рисков и финансовой нестабильности из-за углубления финансовой интеграции и роста сложности финансовых инструментов.

2. Недостаток прозрачности и нерегулирование некоторых сегментов рынка, что может привести к спекулятивным пузырям и кризисам.

3. Влияние финтех-инноваций на традиционные финансовые институты и рынки, что может сопровождаться новыми рисками и вызовами для регуляторов.

Для решения выявленных проблем и совершенствования функционирования рынка финансового капитала предлагаются следующие меры:

1. Усиление международного сотрудничества и координации в области регулирования финансовых рынков для снижения системных рисков и предотвращения кризисов.

2. Внедрение строгих стандартов прозрачности и корпоративного управления для финансовых институтов, что способствует укреплению доверия инвесторов и снижению вероятности спекулятивных пузырей.

3. Обеспечение адекватного регулирования и надзора за финтех-компаниями и инновационными финансовыми продуктами для гармоничной интеграции новых технологий в финансовую систему без ущерба для стабильности.

Направление дальнейшего исследования может быть связано с более глубоким анализом влияния финтех-инноваций на рынок финансового капитала и определением оптимальных стратегий регулирования для обеспечения баланса между инновационным развитием и финансовой стабильностью. Кроме того, будущие исследования могут изучать влияние глобальных макроэкономических факторов, таких как изменение демографии, климатические изменения и геополитические риски, на динамику и функционирование рынка финансового капитала.

Также актуальным направлением исследования является изучение влияния государственного регулирования на развитие рынка финансового капитала в разных странах, сопоставление различных подходов и выработка рекомендаций для оптимизации регулятивных мер. Помимо этого, значимым аспектом является анализ роли и влияния институтов развития и международных финансовых организаций на стабилизацию и рост рынка финансового капитала.

В целом, проведенное исследование позволяет лучше понять сложность и многообразие рынка финансового капитала, его вызовы и возможные пути решения проблем. Однако, учитывая быстрое развитие финансовых технологий и изменения в глобальной экономической среде, необходимо постоянное мониторинг и анализ ситуации на рынке финансового капитала для своевременного выявления новых вызовов и разработки адекватных стратегий их решения.

References:

Abuzov A. Yu. (2022). Problemy i perspektivy institutsionalnogo regulirovaniya rynka finansovogo kapitala [Problems and prospects of institutional regulation of the financial capital market]. Journal of Economy and Entrepreneurship. (11(148)). 211-214. (in Russian). doi: 10.34925/EIP.2022.148.11.038.

Allen F., Gale D. (1994). Financial innovation and risk sharing

BIS (2021). Fintech developments and implications for financial stability

Buchak G., Matvos G., Piskorski T., Seru A. (2018). Fintech, regulatory arbitrage, and the rise of shadow banks Journal of Financial Economics. (130(3)). 453-483.

Cassis Y. (2010). Capitals of Capital: A History of International Financial Centres, 1780-2005

Eichengreen B. (1996). Globalizing Capital: A History of the International Monetary System

Eichengreen B. (2008). Global Imbalances and the Lessons of Bretton Woods

Friedman M. (1962). Capitalism and freedom

Frost J., Gambacorta L., Huang Y., Shin H.S., Zbinden P. (2019). BigTech and the changing structure of financial intermediation Economic Policy. (34(100)). 761-799.

Huang Y., Jin J.C., Xu J. (2020). Financial Institutions and Fintech: The impact of the entry of online platforms on the performance of banks Journal of Financial Services Research. (58). 1-24.

Kennedy S. (1999). The Banking Crisis of 1933

Konovalova M. E., Abuzov A. Yu. (2023). Tsifrovye tekhnologii na rynke finansovogo kapitala i ikh posledstviya [Digital technologies in the financial capital market and their consequences]. Issues of economics and law. (176). 41-46. (in Russian). doi: 10.14451/2.176.41.

Konovalova M.E., Abuzov A.Yu. (2023). Teoreticheskie aspekty issledovaniya finansovogo kapitala [Theoretical aspects of studying financial capital]. Creative Economy. 17 (4). 1313-1332. (in Russian). doi: 10.18334/ce.17.4.117675.

Krippner G. R. (2005). The financialization of the American economy Socio-Economic Review. (3(2)). 173-208.

Krugman P. (2009). The return of depression economics and the crisis of 2008

Lapavitsas C. (2013). Profiting without producing: How finance exploits us all

Lee I., Shin Y.J. (2018). Fintech: Ecosystem, business models, investment decisions, and challenges Business Horizons. (61(1)). 35-46.

Michie R. C. (2001). The London Stock Exchange: A History

Minsky H. P. (1986). Stabilizing an unstable economy

Morse A. (2019). Peer-to-peer crowdfunding: Information and the potential for disruption in consumer lending Annual Review of Financial Economics. (11). 463-482.

Philippon T. (2019). On fintech and financial inclusion

Rajan R. G. (2006). Has finance made the world riskier? European Financial Management. (12(4)). 499-533.

Scheiber T., Silgoner M. (2014). The Global Financial Crisis as a Driver for Financial Reforms: The Case of the Dodd-Frank Act

Stiglitz J. (2003). Globalization and its Discontents

Stiglitz J. E. (2010). Freefall: America, free markets, and the sinking of the world economy

Supple B. (2018). The Royal Exchange Assurance: A History of British Insurance 1720-1970

Zavolokina L., Dolata M., Schwabe G. (2020). The Landscape of Fintech Startups in Europe Electronic Markets. (30(1)). 125-140.

Zavolokina L., Dolata M., Schwabe G. (2020). The fintech landscape and the new normal after the COVID-19 crisis Electronic Markets. (30(3)). 427-435.

Zhang J., Jiang C., Xie L., Zheng Y. (2020). Cooperation or competition? The relationship between traditional banks and fintechs in China China Economic Review. (61). 101448.

Подробнее об авторе:

Абузов Артур Юрьевич Russia

Russia

преподаватель кафедры экономики, организации и стратегии развития предприятия

Самарский государственный экономический университет

ORCID: 0009-0001-1263-3708

SPIN (elibrary.ru): 6582-4617

Страница обновлена: 25.04.2025 в 13:49:43