Комплекс гибридных моделей прогнозирования социально-экономических показателей Российской Федерации и их реализация в интеллектуальной системе «Горизонт»

Китова О.В.1![]() , Дьяконова Л.П.1

, Дьяконова Л.П.1![]() , Савинова В.М.1

, Савинова В.М.1![]()

1 Российский экономический университет им. Г.В. Плеханова, Россия, Москва

Скачать PDF | Загрузок: 65

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 4 (Апрель 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=52135025

Аннотация:

В настоящее время возрастает необходимость применения моделей, методов и инструментов для прогнозирования развития экономики страны, позволяющих просчитывать траектории социально-экономического развития. Построение таких прогнозов возможно на основе применения как эконометрических, так и интеллектуальных моделей для совокупной системы показателей. В статье описывается построенная иерархическая структура моделей социально-экономических показателей России, методология и технология их прогнозирования средствами авторской гибридной интеллектуальной системы «Горизонт». В соответствии с нашей методикой для выбранного сценария, определяемого сценарными прогнозами Банка России, разрабатывается система взаимоувязанных регрессионных уравнений, затем проводится верификация результатов. Для показателей с неудовлетворительными результатами прогнозов строятся интеллектуальные прогнозные модели на основе нейросетей и деревьев решений. Приведенные результаты применения гибридной модели для всей совокупности показателей социальной сферы демонстрируют высокое качество и точность полученных прогнозов.

Ключевые слова: социально-экономические показатели, системы прогнозирования, гибридные модели, интеллектуальные методы

JEL-классификация: O31, O32, O33

Введение

Одной из важных задач стратегического планирования является достижение целей социально-экономического развития РФ [1]. Структурными элементами социально-экономической системы государства является набор взаимосвязанных индикаторов, значение которых отображают состояние системы.

Стратегическое планирование развития страны базируется на анализе и непрерывном мониторинге социально-экономической сферы. Таким образом, возникает необходимость применения экономико-математических моделей, различных методов и инструментов моделирования для проведения прогнозирования и аналитики.

Современная экономика имеет неустойчивый характер. Для построения стратегических планов государства необходимо учитывать множество факторов, влияющих на траектории развития социально-экономической сферы РФ. Возникает необходимость построения моделей, которые позволят с высокой степенью точности оценить возможные эффекты от применения государственных программ для дальнейшего принятия сложных стратегических решений в условиях возрастающей неопределенности.

Среди экономико-математических методов одними из наиболее распространенных и применяемых в настоящее время являются эконометрические модели. В составе эконометрических моделей наибольший интерес с точки зрения прогнозирования с учетом сценариев представляют регрессионные модели.

Прогнозирование развития экономики страны на основе системы регрессионных уравнений впервые было осуществлено Р. Л. Клейном, который в 50-х годах прошлого столетия построил эконометрическую модель США [2]. Эконометрические модели экономики России были развиты в трудах целого ряда российских ученых (см., например, [3-6]).

Однако, в описанных эконометрических моделях России отсутствуют многие необходимые элементы системы индикативного прогноза показателей экономического развития России: нет возможности системного учета пролонгированного влияния сценарных показателей на последствия развития экономики, отсутствует системная взаимоувязка показателей макроэкономического развития с показателями бюджетной, финансовой и социальной сфер. Существующие системы прогнозирования неоправданно трудоемки, используемые в них технологии прогнозных расчетов обладают низкой производительностью, системы имеют сложные процедуры реализации методологии прогнозирования. Существующие модели прогнозов неустойчивы и носят незавершенный, фрагментарный характер.

Кроме того, как показано авторами настоящего исследования, модели прогнозирования экономических показателей на основе линейной регрессии далеко не всегда дают удовлетворительные результаты, что связано как с наличием нелинейных зависимостей, так и с неполнотой набора отчетных показателей Росстата РФ в Системе Национальных Счетов [7,8] и с рядом других причин.

Как показывают наши расчеты по прогнозированию групп социально- экономических показателей развития России на основе эконометрической модели, в каждой группе встречается примерно 20% показателей, для которых модель дает неудовлетворительные результаты (см., например, [9, 10])..

В этой связи предлагается гибридный подход к построению моделей, в котором для показателей с плохим качеством регрессионных прогнозов строятся интеллектуальные модели на основе нейронных сетей, деревьев решений, опорных векторов и др. [10]). В частности, для прогнозирования экономических временных рядов широко используются нейросети. [11-15].

ОСНОВНАЯ ЧАСТЬ

На рынке информационных технологий, предназначенных для проведения аналитики данных, существуют различные классы программного обеспечения, позволяющего решать задачи прогнозирования социально-экономических показателей РФ. Анализ основных классов представлен в таблице 1.

Таблица 1

Сравнение основных классов информационно-аналитического программного обеспечения

|

№ п.п.

|

Наименование

|

Достоинства

|

Недостатки

|

|

1

|

Статистические

пакеты (SPSS Statistics, Statistica)

|

Наличие большого количества встроенных методов

прогнозирования;

Отсутствие необходимости в знании специализированных языков разработки и конфигурирования |

Ограниченные возможности при построении модели

Отсутствие гибкости моделирования |

|

2

|

Интерактивные среды моделирования (MATLAB,

Wolfram)

|

Возможность построения гибких моделей

Наличие разнообразного инструментария для построения моделей |

Необходимость знания специализированных языков

программирования

|

|

3

|

Табличные процессоры (MS Excel)

|

Простота использования;

Широкий спектр встроенных функций |

Ограничения по объему обрабатываемых данных;

Низкая скорость обработки сложных моделей |

|

4

|

Пакеты визуального моделирования (MS Azure Machine learning, Orange)

|

Широкий спектр встроенных функций

Возможность осуществлять построения моделей любой сложности без знания языков программирования |

Тонкая настройка моделей возможна при знании языков

программирования

Сложный интерфейс и необходимость детального изучения большого количества возможных элементов |

|

5

|

Информационно-аналитические системы BI

|

Наличие персонализированных инструментов проведения

аналитики

Продвинутая визуализация |

Высокая стоимость развертывания, настройки и

поддержки данного класса систем

|

|

6.

|

Когнитивные системы (IBM Watson Analytics)

|

Большое количество инструментов аналитики и

прогнозирования

Нет необходимости знать языки программирования или принципы работы моделей |

Отсутствие возможности просмотра настроек и

результатов обучения построенных моделей («черный ящик»)

Высокая стоимость системы |

|

7.

|

Дистрибутивы библиотек языков функционального

программирования (Anaconda, Google Colaboratory)

|

Широкий спектр методов и моделей прогнозирования

Возможность построения моделей любой сложности |

Необходимость знания языков программирования

|

|

8.

|

Академические информационные системы (пакет программ

G7 на основе модели RIM)

|

Адаптированы для решения определенной конкретной

задачи

В основе лежат принципы системного подхода |

Как правило, являются закрытыми

Построены на устаревших технологиях Не поддерживают гибкую донастройку моделей |

Таким образом, существует множество разнообразных инструментов и систем для прогнозирования социально-экономических показателей, однако, важно подчеркнуть, что прогнозирование таких показателей для страны и регионов должно проводиться не путем анализа некоторой группы временных рядов с использованием различных моделей, а осуществляться в рамках системного подхода с применением интеллектуальных моделей [10, 16-19].

Такой подход реализован в разрабатываемой научным коллективом кафедры информатики РЭУ им. Г.В. Плеханова гибридной интеллектуальной системе «Горизонт». Система поддерживает большую страновую модель из более чем 400 социально-экономических показателей РФ и позволяет на основе сценарных вариантов строить средне- и краткосрочные прогнозы [10, 20, 21].

Как показано в нашем исследовании [22], система «Горизонт» обладает целым рядом преимуществ по сравнению с стандартными статистическими пакетами и системами анализа данных на основе методов машинного обучения (IBM SPSS, Microsoft Azure Machine Learning, Loginom):

· система сохраняет все модели в модуле Хранилище моделей;

· система позволяет создавать и развивать интегрированную модель социально-экономических показателей;

· система позволяет расширять состав прогнозных модулей и интеллектуальных моделей.

Система «Горизонт» предназначена для использования экономистами-экспертами, которые могут вводить новые показатели, задавать сценарные показатели и их значения, применять различные модели прогнозирования.

Данное исследование выполнялось при поддержке гранта РФФИ, научный проект № 20-57-00024 «Разработка моделей и технологий оценки состояния компонентов крупномасштабных социально-экономических и организационно-технических систем на основе методов искусственного интеллекта».

Большая страновая модель экономики Российской Федерации

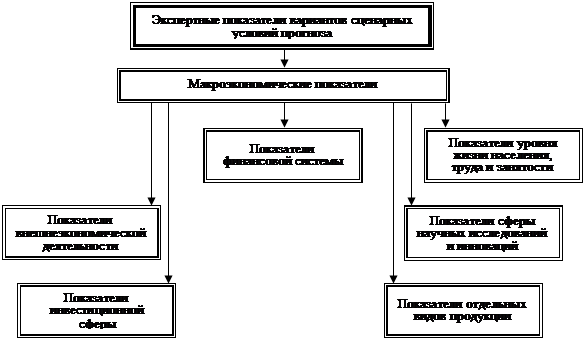

Введение в России системы национальных счетов обусловило набор показателей, включенных в социально-экономическую систему страны. Показатели подразделяются на различные сферы деятельности. На кафедре Информатики РЭУ им. Г. В. Плеханова ведутся разработки в сфере построения большой страновой модели для вариантного прогнозирования ключевых индикаторов экономики России [7, 10, 20, ]. В настоящий момент в модели присутствует 8 взаимосвязанных блоков показателей, характеризующих соответствующую экономическую сферу. Структура разрабатываемой модели представлена на рисунке 1.

Рис. 1. Структура социально-экономических показателей РФ

Источник: составлено авторами

Для проведения вариантного прогнозирования в модели присутствует блок экспертных показателей вариантов сценарных условий прогноза, который включает в себя ключевую ставку, установленную Банком России, темп прироста денежной массы в национальном распределении (денежный агрегат М2), средняя за год цена на нефть марки Urals, изменение международных резервов РФ и ВВП. Варианты прогноза этих показателей в среднесрочной перспективе публикуются экспертами Банка России и представляют собой сценарии развития страны [23].

Ключевым понятием при исследовании социально-экономического положения стран является понятие «Социально-экономическая система». Отрасли социально-экономической системы определены системой национальных счетов (СНС).

Разработанная среднесрочная программа развития в социально-экономической области представляется Правительством Российской Федерации в Совет Федерации и Государственную Думу. Основные цели и задачи на будущее формируются на основе построенного краткосрочного прогноза.

Описание социально-экономической системы как сложного объекта возможно с помощью построения моделей (социально-экономическое моделирование). Такая модель позволяет не только изучить те механизмы, которые работают в системе, но и понять возможные пути развития, рычаги регулирования, а также позволяет прогнозировать состояние системы. Особенности построения социально-экономической модели заключаются в большом объеме воздействующих на систему факторов, возрастающее количество слабоструктурированной информации, а также присутствием человеческого фактора и невозможностью проведения экспериментов в реальном времени.

Среднесрочное и краткосрочное прогнозирование социально-экономических показателей в страновых моделях начинается с задания значений сценарных показателей, которые в совокупности определяют траекторию развития страны.

Сценарные показатели являются экзогенными переменными и составляют неотъемлемую часть модели, благодаря которой осуществляется расчет входящих в модель эндогенных переменных.

Сценарии развития РФ на 2021-2024 гг. описаны в документе Банка России «Основные направления единой государственной денежно-кредитной политики на 2022 год и период 2023 и 2024 годов» [24 ]. На указанный период Банк России предложил четыре возможных сценария: базовый, проинфляционный, дезинфляционный и рисковый.

В условиях обострившейся геополитической ситуации нами были выбраны следующие сценарии:

· 2022 год: Устойчивое повышение мировой инфляции

· 2023, 2024 годы: Сценарий «Глобальная инфляция»

В качестве сценарных показателей в рамках нашей модели используются следующие (см. таблицу 2):

1. Ключевая ставка Банка России;

2. Валютные резервы;

3. Денежный агрегат денежной массы М2;

4. Цена на нефть марки Urals;

5. Валовый национальный продукт (ВВП).

Таблица 2

Сценарные показатели

|

№ п/п

|

Обозначение показателя (метка)

|

Наименование показателя

|

Единицы измерения

|

|

1

|

KR

|

Ключевая ставка ЦБ РФ

|

% годовых

|

|

2

|

M2

|

Темп прироста денежной массы в национальном

распределении

|

млрд руб.

|

|

3

|

FW

|

Цена на нефть марки Urals, средняя за год

|

долл. США за баррель

|

|

4

|

REZ

|

Изменение международных резервов РФ

|

% к предыдущему году

|

|

5

|

VVP

|

Валовый внутренний продукт

|

млрд руб.

|

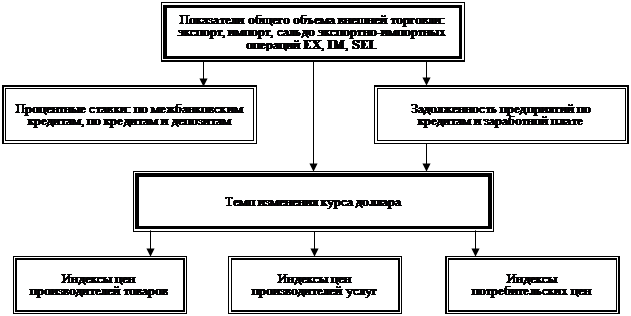

Сценарные показатели определяют значения макроэкономических показателей, структура этих показателей приведена на рисунке 2.

Рис. 2. Структура блока макроэкономических показателей

Источник: разработано авторами

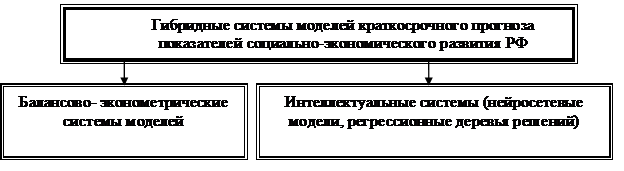

Методология прогнозирования социально-экономических показателей на основе гибридного подхода

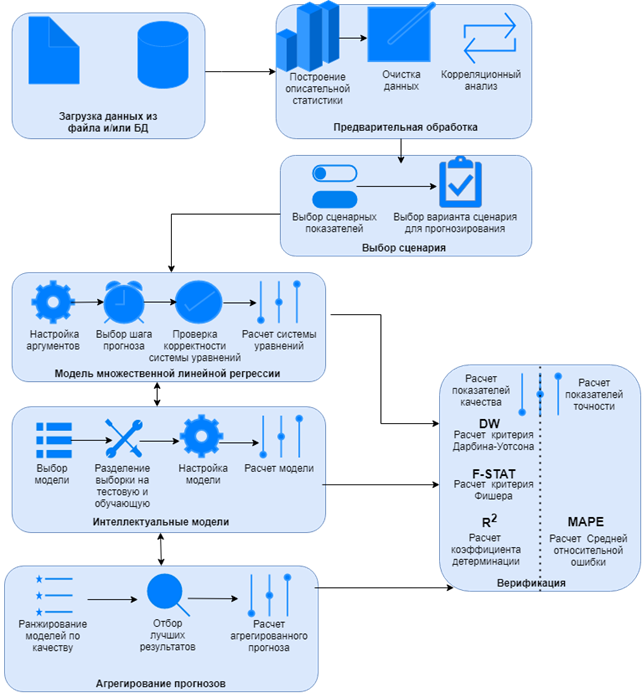

Все применяемые модели мы разделяем на два типа: балансово-эконометрические и интеллектуальные (рисунок 3 ).

Рис. 3. Система гибридных моделей прогнозирования

Источник: разработано авторами

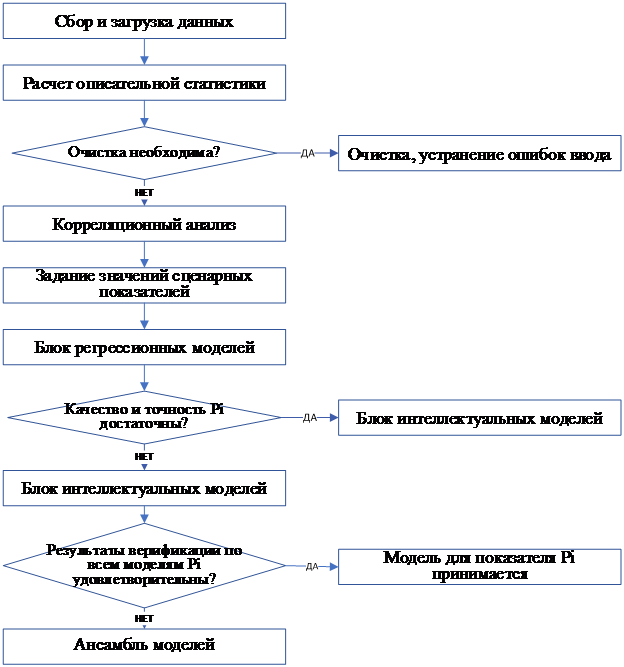

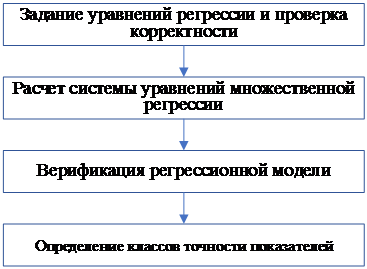

В соответствии с разработанной методологией для выполнения прогнозов по блоку/блокам социально-экономических показателей экспертами осуществляется следующая последовательность этапов:

Этап 1. Осуществляется сбор и загрузка временных рядов исследуемых показателей из баз данных Росстата, а также документов Минэкономразвития, Банка России и др.

Этап 2. Осуществляется расчет описательной статистики, определяется необходимость в корректировке и очистке данных.

Этап 3. Для очищенных данных рассчитывается корреляционная матрица для выявления линейных зависимостей между показателями (парный коэффициент корреляции Пирсона).

Этап 4. Экспертно выбирается совокупность сценарных показателей, сценарий развития.

Этап 5. Эксперт задает для всех исследуемых показателей уравнения множественной линейной регрессии на основании экономической логики и результатов корреляционного анализа.

Этап 6. Оценивается корректность предлагаемых уравнений.

Этап 7. Выполняется расчет построенной системы уравнений.

Этап 8. Верификация: результаты прогноза по каждому показателю проверяются на качество и точность, при этом каждый показатель по этим критериям относится к одному из шести классов.

Для показателей, имеющих удовлетворительные значения качества и точности прогнозов расчет заканчивается. Остальные показатели поступают в блок интеллектуальных моделей.

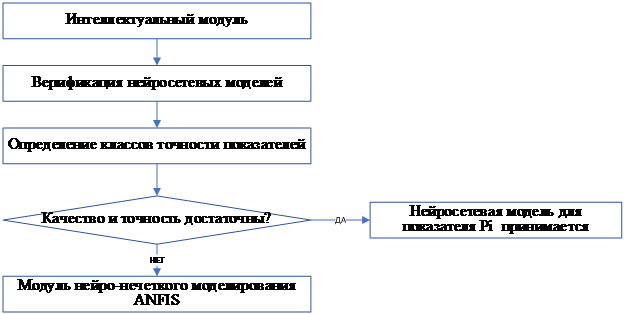

Этап 9. Построение нейросетевой модели. Проводится верификация результатов прогнозирования.

Этап 10. Для показателей с плохими результатами верификации применяется построение нейро-нечеткой модели ANFIS (adaptive neuro-fuzzy inference system), а также других интеллектуальных моделей.

Этап 11. Если для ряда показателей ни одна модель не дает хорошей оценки прогноза, то для них строятся ансамбли моделей.

Блок-схема процесса прогнозирования представлена на рисунке 4.

Рис. 4. Обобщенная блок-схема процесса построения прогнозных моделей

Источник: разработано авторами

На рисунках 5 и 6 представлены блоки регрессионных и интеллектуальных моделей соответственно.

Рис. 5. Блок регрессионных моделей

Источник: разработано авторами

Рис. 6. Блок интеллектуальных моделей

Источник: разработано авторами

Критерии качества и точности прогнозных моделей

После построения и расчета моделей регрессии необходимо провести верификацию полученных прогнозов, то есть на основе специальных показателей определить адекватность (качество) и точность полученных прогнозов.

С этой целью часто используется скорректированный коэффициент детерминации (R-квадрат). Для оценки меры автокорреляции отклонения отчетной и регрессионной функций на исследуемом промежутке применяется критерий Дарбина – Уотсона. Для оценки качества модели линейной регрессии также используется F-критерий Фишера.

Точность прогнозной модели проводится на основании ретро-прогноза. Для оценки точности ретро-прогноза в рамках построенной модели используется значение показателя средней абсолютной процентной ошибки MAPE.

После проведения верификации все эндогенные показатели, для которых были построены уравнения, классифицируются в зависимости от значения коэффициентов качества и точности прогноза. Можно выделить 6 классов моделей:

1. Высокое качество и высокая точность;

2. Высокое качество и средняя точность;

3. Высокое качество и низкая точность;

4. Низкое качество и высокая точность;

5. Низкое качество и средняя точность;

6. Низкое качество и низкая точность.

Для отнесения показателя в тот или иной класс необходимо задать границы значений показателей точности и качества. Эти значения определялись экспертным путем и приведены в Таблице 3.

Таблица 3

Значения критериев точности и качества для прогнозов

|

Значения показателей качества

|

| |||

|

Коэффициент детерминации (R2),

|

> 0,6

| |||

|

Значения статистики Фишера (F-stat)

|

> 5,0

| |||

|

Критерий Дарбина-Уотсона (DW)

|

0,8 < DW< 3,2

| |||

|

Значения показателей точности (Δ)

| ||||

|

Высокая

|

Удовлетворительная

|

Низкая

| ||

|

<0,06

|

0,06< Δ <0,16

|

>0,16

| ||

Показатели, для которых регрессионная модель не позволила получить достаточно удовлетворительное значение показателей точности и качества, необходимо прогнозировать с помощью интеллектуальных моделей.

Интеллектуальные модели прогнозирования социально-экономических показателей РФ

Эконометрические модели, в частности, уравнения множественной линейной регрессии, наглядно представляют структуру связей между изучаемыми показателями. Однако показатели социально-экономического развития представляют сложную систему, в которой присутствуют нелинейные взаимосвязи.

Проблему выявления нелинейных связей решают модели, построенные на основе интеллектуальных методов, в частности, на основе искусственных нейронных сетей.

Как было указано выше, существует множество методов прогнозирования, которые могут быть использованы в экономических задачах. Классические методы машинного обучения имеют как достоинства, так и недостатки, подробно рассмотренные в [25].

В работе [26] проводится сравнительный анализ как статистических, так и большого числа нейросетевых моделей, включая глубокие нейронные сети. Авторами работы проведены эксперименты на совокупности временных рядов различной природы и представлены оценки точность прогнозов для каждого метода.

Результаты сравнительного анализа методов показали, что универсального наилучшего решения задачи прогнозирования временных рядов не существует. Всё более популярные модели глубокого обучения хорошо работают в сложных областях, таких как цены на фондовом рынке с доступными богатыми обучающими данными. В то же время более традиционные подходы машинного обучения превосходят модели глубокого обучения, если объем данных ограничен, а базовая зависимость более простая и имеет периодическую составляющую, а именно такими характеристиками обладают временные ряды социально-экономических показателей.

Гибридная интеллектуальная система «Горизонт»

Как указывалось выше, система «Горизонт» позволяет строить гибридные модели для прогнозирования показателей как на основе множественной линейной регрессии, так и на основе различных интеллектуальных моделей, а также строить ансамбли предиктивных моделей [27]. Методология, заложенная в системе «Горизонт», позволяет осуществлять гибкую настройку моделей прогнозирования посредством использования технологии предобучения (transfer learning).

Построение прогнозов для блоков социально-экономических показателей в системе «Горизонт» проводится в соответствии с разработанной авторами информационно-логической схемой (рисунок 7).

Рис. 7. Информационно-логическая схема системы «Горизонт»

Источник: разработано авторами

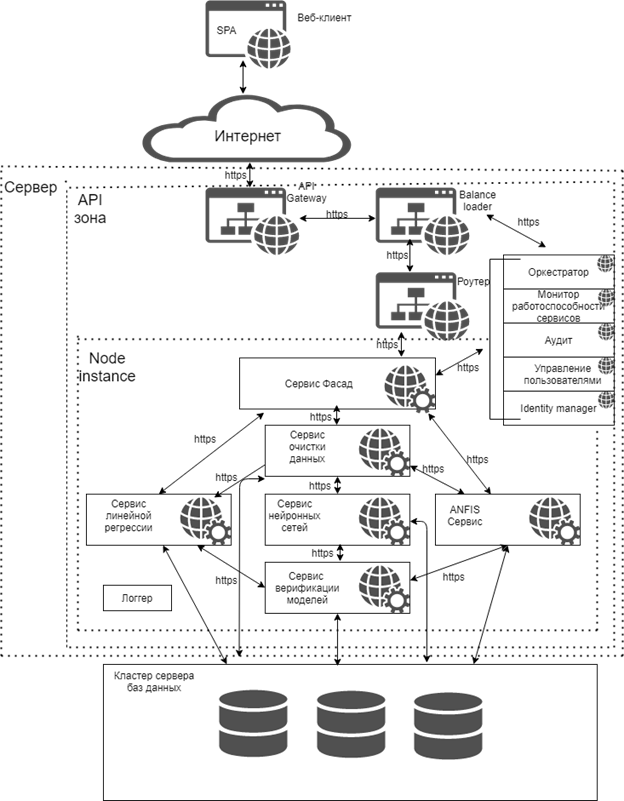

Архитектура системы приведена на рисунке 8.

Рис. 8. Архитектура гибридной интеллектуальной системы «Горизонт»

Источник: разработано авторами

Система разрабатывается как веб-сервис и имеет открытую микросервисную архитектуру. Такая архитектура придает системе гибкость и возможность включать не только новые группы показателей, но и подключать новые модули с интеллектуальными моделями.

Результаты краткосрочного прогноза показателей РФ средствами гибридной интеллектуальной системы «Горизонт» на примере показателей социальной сферы

В системе авторами «Горизонт» были проведены прогнозные расчеты показателей социальной сферы РФ на период с 1 квартала 2022 г. по 1 квартал 2024 г. в соответствии с авторской методологией, описанной выше. Для расчета показателей на первом этапе применялась регрессионная модель, на втором этапе для показателей, дающих неудовлетворительные результаты качества и точности прогнозов, строились нейросетевые модели [28, 29].

Из 40 показателей социальной сферы для 9 показателей регрессионные модели дали низкие значения как качества, так и точности прогноза. Для этих показателей были построены нейросетевые модели, в результате удовлетворительную прогнозную модель не удалось построить только для 2 показателей из всей совокупности 40 показателей.

Показатели социальной сферы, их обозначения в системе и единицы измерения приведены в таблице 4.

Таблица 4

Показатели социальной сферы

|

№

|

Обозначение

|

Наименование показателя

|

Единицы измерения

|

|

1

|

MIP

|

Денежные доходы населения

|

млрд. руб

|

|

2

|

W

|

Оплата

труда, включая скрытую заработную плату

|

% от доходов населения

|

|

3

|

Propin

|

Доходы от собственности

|

% от доходов населения

|

|

4

|

NW

|

Доходы от предпринимательской деятельности

|

% от доходов населения

|

|

5

|

C1

|

Покупка

товаров и оплата услуг

|

% от доходов населения

|

|

6

|

TRT

|

Социальные выплаты

|

% от доходов населения

|

|

7

|

PR

|

Прочие доходы

|

% от доходов населения

|

|

8

|

CPD

|

Оплата

обязательных платежей и взносов

|

% от доходов населения

|

|

9

|

NR

|

Прирост/уменьшение

наличных денег на руках в рублях и иностр. валюте в рублевом эквиваленте

|

%

к предыдущему периоду

|

|

10

|

RMI

|

Реальные

располагаемые денежные доходы населения

|

%

к соответствующему периоду предыдущего года

|

|

11

|

SBER

|

Сбережения

во вкладах и ценных бумагах

|

% от доходов населения

|

|

12

|

AMAW

|

Среднемесячная

номинальная начисленная заработная плата

|

руб./месяц

|

|

13

|

AMAW%

|

Среднемесячная

номинальная начисленная заработная плата

|

% к пред. Кв.

|

|

14

|

AAPEN

|

Средний размер назначенных пенсий

|

руб./месяц

|

|

15

|

AAPEN%

|

Средний размер назначенных пенсий

|

% к пред. Кв.

|

|

16

|

AMINC

|

Среднедушевые денежные доходы населения

|

руб./месяц

|

|

17

|

AMINC%

|

Среднедушевые денежные доходы населения

|

% к пред. Кв.

|

|

18

|

DJNI

|

Индекс

концентрации доходов (Коэффициент ДЖИНИ)

| |

|

19

|

REINB

|

Коэффициент фондов (РЕЙНБОУ)

| |

|

20

|

PM

|

Прожиточный минимум

|

рублей

|

|

21

|

PM%

|

Прожиточный минимум

|

% к предыдущему кв.

|

|

22

|

LPOOR%

|

Уровень бедности

| |

|

23

|

N

|

Численность населения

|

млн. чел.

|

|

24

|

LPOOR

|

Уровень бедности

|

млн. чел.

|

|

25

|

BIRTS

|

Родившиеся

|

тыс. человек

|

|

26

|

KBIRTS

|

Родившиеся

|

на 1000 человек

|

|

27

|

DEATHS

|

Умершие

|

тыс. человек

|

|

28

|

MIGRAIN

|

Число прибывших

|

человек

|

|

29

|

MIGRAOUT

|

Число выбывших

|

человек

|

|

30

|

KDEATHS

|

Умершие

|

на 1000 человек

|

|

31

|

ND

|

Естественный прирост населения (убыль)

|

тыс. человек

|

|

32

|

SMIGRA

|

Миграционный прирост

|

тыс. человек

|

|

33

|

EAP

|

Экономически активное население

|

тыс. человек

|

|

34

|

KND

|

Естественный прирост населения (убыль)

|

на 1000 чел.

|

|

35

|

EMEC

|

Экономически

активное население, занятое в экономике

|

тыс. человек

|

|

36

|

EMEC%

|

Экономически

активное население, занятое в экономике

|

%

|

|

37

|

UNEM

|

Безработные

|

тыс. человек

|

|

38

|

UNEMREG

|

Безработные,

зарегистрированные в гос. учреждениях службы занятости

|

тыс. человек

|

|

39

|

UNEM%

|

Уровень безработицы

|

% от экономически активного населения

|

|

40

|

UNEMRE%

|

Безработные,

зарегистрированные в гос. учреждениях службы занятости

|

%

|

Регрессионные модели

Прогнозные значения сценарных показателей взяты из сценария «Глобальная инфляция» развития РФ, описанного в документе Банка России «Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов» [24] и представлены в таблице 5.

Таблица 5

Траектории сценарных показателей согласно информации ЦБ РФ на 2022-2024 г.

|

№ п/п

|

Обозначение

|

Наименование показателя

|

Ед. измерения

|

2022

|

2023

|

2024

|

|

1

|

KR

|

Ключевая ставка ЦБ РФ

|

% годовых

|

7,3–8,3

|

5,5–6,5

|

5,0–6,0

|

|

2

|

M2

|

Темп прироста денежной массы в национальном

распределении

|

прирост в % к предыдущему году

|

9 – 13

|

7 – 11

|

6 – 10

|

|

3

|

FW

|

Цена на нефть марки Urals, средняя за год

|

долл. США за баррель

|

65

|

55

|

50

|

|

4

|

REZ

|

Изменение международных резервов РФ

|

млрд долл. США

|

53

|

18

|

8

|

|

5

|

ВВП

|

Валовый внутренний продукт

|

(прирост в % к предыдущему году

|

-(0,8) – 0,2

|

3,5 – 4,5

|

2,2 – 3,2

|

Сценарные показатели задают значения макроэкономических показателей (см. выше).

На основании значений сценарных показателей (предикторов) были рассчитаны макроэкономические показатели, и, затем на основе макроэкономических показателей рассчитывались показатели социальной сферы.

Следует отметить, что для части показателей социальной сферы регрессионные уравнения включают, наряду с макроэкономическими показателями, другие показатели социальной сферы, что связано с их экономическим смыслом. Поэтому на первом этапе рассчитывались показатели, для которых предикторами выступали только макроэкономические показатели, а на втором этапе все остальные.

В таблице 6 представлены значения качества и точности для прогнозных моделей показателей социальной сферы, рассчитанных на основе множественной регрессии.

Таблица 6

Результаты верификации регрессионных прогнозных моделей показателей социальной сферы

|

№

|

Обозначение

|

R2

|

F

|

DW

|

Mape

|

|

1

|

MIP

|

0,900

|

125,907

|

1,751

|

6,9%

|

|

2

|

W

|

0,743

|

42,567

|

1,306

|

1,7%

|

|

3

|

Propin

|

0,453

|

19,982

|

1,328

|

0,7%

|

|

4

|

NW

|

0,826

|

42,599

|

1,757

|

2,8%

|

|

5

|

C1

|

0,709

|

34,094

|

1,789

|

1,7%

|

|

6

|

TRT

|

0,805

|

37,067

|

1,218

|

10,9%

|

|

7

|

PR

|

0,942

|

227,121

|

2,858

|

17,2%

|

|

8

|

CPD

|

0,631

|

23,957

|

1,538

|

2,4%

|

|

9

|

NR

|

0,528

|

15,684

|

1,700

|

64,3%

|

|

10

|

RMI

|

0,639

|

15,914

|

2,851

|

0,3%

|

|

11

|

SBER

|

0,856

|

53,711

|

1,399

|

36,0%

|

|

12

|

AMAW

|

0,958

|

205,550

|

3,185

|

4,2%

|

|

13

|

AMAW%

|

0,210

|

2,391

|

3,557

|

12,2%

|

|

14

|

AAPEN

|

0,805

|

57,864

|

1,604

|

2,6%

|

|

15

|

AAPEN%

|

0,186

|

3,194

|

2,059

|

0,2%

|

|

16

|

AMINC

|

0,875

|

97,782

|

2,381

|

8,3%

|

|

17

|

AMINC%

|

0,539

|

16,387

|

3,328

|

6,1%

|

|

18

|

DJNI

|

0,574

|

18,853

|

1,250

|

0,6%

|

|

19

|

REINB

|

0,575

|

18,946

|

1,233

|

5,4%

|

|

20

|

PM

|

0,947

|

247,983

|

1,159

|

5,2%

|

|

21

|

PM%

|

0,047

|

0,695

|

2,031

|

4,1%

|

|

22

|

LPOOR%

|

0,540

|

16,446

|

1,704

|

11,5%

|

|

23

|

N

|

0,776

|

97,066

|

0,984

|

12,0%

|

|

24

|

LPOOR

|

0,720

|

74,652

|

0,802

|

23,4%

|

|

25

|

BIRTS

|

0,852

|

80,881

|

1,470

|

8,7%

|

|

26

|

KBIRTS

|

0,949

|

261,446

|

0,783

|

9,2%

|

|

27

|

DEATHS

|

0,321

|

15,328

|

1,611

|

33,4%

|

|

28

|

MIGRAIN

|

0,678

|

29,485

|

1,446

|

18,8%

|

|

29

|

MIGRAOUT

|

0,433

|

10,688

|

1,393

|

19,6%

|

|

30

|

KDEATHS

|

0,695

|

0,123

|

1,101

|

12,8%

|

|

31

|

ND

|

1,000

|

0,234

|

0,211

|

63,2%

|

|

32

|

SMIGRA

|

1,000

|

0,125

|

1,575

|

80,0%

|

|

33

|

EAP

|

0,521

|

15,247

|

0,789

|

1,0%

|

|

34

|

KND

|

0,919

|

0,234

|

1,975

|

23,8%

|

|

35

|

EMEC

|

0,724

|

47,598

|

1,314

|

16,1%

|

|

36

|

EMEC%

|

0,234

|

0,234

|

0,502

|

13,0%

|

|

37

|

UNEM

|

0,536

|

33,539

|

0,914

|

20,1%

|

|

38

|

UNEMREG

|

0,526

|

32,191

|

1,305

|

50,6%

|

|

39

|

UNEM%

|

0,992

|

0,567

|

1,504

|

20,7%

|

|

40

|

UNEMRE%

|

0,999

|

12,300

|

2,597

|

50,9%

|

В соответствии с методикой верификации регрессионных моделей для каждого показателя был определен класс качества и точности. Результаты верификации для всех показателей представлены в таблицах 7 и 8.

Таблица 7

Результаты верификации расчетов в системе «Горизонт»: показатели

|

Верификация

|

Критерий точности

| |||||

|

Высокая

|

Средняя

|

Низкая

| ||||

|

Критерий качества

|

Высокое

|

AMAW, UNEMRE%, MIP, W, NW, C1, CPD, RMI, AAPEN, PM

класс 1 |

TRT1, PR1, AMINC, BIRTS, MIGRAIN,

EMEC, N

класс 2 |

SBER, LPOOR

класс 3 | ||

|

Низкое

|

DJNU, REINB, P%, EAP, Propin

класс 4 |

AMAW%, AMINC%, LPOOR%, KBIRTS,

MIGRAOUT, KDEATHS, EMEC%

класс 5 |

NR1, DEATHS, ND, SMIGRA, KND, UNEM,

UNEMREG, UNEM%, AAPEN%

класс 6 | |||

Таблица 8

Результаты верификации расчетов в системе «Горизонт»: количество показателей

|

Верификация

|

Критерий точности

| |||||

|

Высокая

|

Средняя

|

Низкая

| ||||

|

Критерий качества

|

Высокое

|

10

|

7

|

2

| ||

|

Низкое

|

5

|

7

|

9

| |||

Таким образом, 9 показателей попали в зону низкого качества и точности построенных регрессионных моделей.

Нейросетевые модели

Для всех исследуемых показателей социальной сферы были проведены расчеты по нейросетевым регрессионным моделям на основе архитектуры многослойный персептрон. Первыми рассчитывались показатели, для которых предикторами являются только макроэкономические показатели, рассчитанные на основе заданных сценарных показателей. Затем рассчитывались остальные показатели, для которых предикторами выступали как макроэкономические , так и социальные показатели.

На основании многочисленных машинных экспериментов были определены конфигурации персептронов для каждого показателя. Для всех показателей в модели оказалось достаточно использовать один внутренний слой. Для проблемных 9 показателей, для которых не удалось построить качественную регрессионную модель, в таблице 9 приведены параметры нейросетевых моделей, а именно: входные объясняющие переменные, число нейронов на скрытом слое, тип активационной функции и число эпох обучения.

Таблица 9

Параметры нейросетевых моделей для проблемных показателей

|

№

|

Наименование показателя

|

Обозначение

|

Объясняющие

переменные(входные)

|

Число нейронов на скрытом слое

|

Функция активации

|

Число

эпох

|

|

1

|

Средний

размер назначенных пенсий, в процентах к соответствующему периоду предыдущего

года

|

AAPEN%

|

AAPEN

|

30

|

relu

|

60

|

|

2

|

Умершие, тыс. чел.

|

DEATHS

|

ND

|

25

|

selu

|

60

|

|

3

|

Уровень бедности, млн. чел.

|

LPOOR

|

VVP

|

30

|

selu

|

60

|

|

4

|

Естественный

прирост населения (убыль), тыс. чел.

|

ND

|

PM, DEATHS, BIRTS

|

30

|

elu

|

60

|

|

5

|

Прирост

, уменьшение наличных денег на руках в рублях и иностранной валюте в

рублевом эквиваленте

|

NR

|

MIP, FW,Kurs

|

25

|

sigmoid

|

70

|

|

6

|

Прирост , уменьшение сбережений населения

|

SBER1

|

C1

|

30

|

relu

|

60

|

|

7

|

Миграционный прирост, тыс. Человек

|

SMIGRA

|

VVP

|

20

|

selu

|

60

|

|

8

|

Безработные, тыс.чел.

|

UNEM

|

VVP

|

20

|

sigmoid

|

70

|

|

9

|

Уровень

безработицы, % от экономически активного населения

|

UNEM%

|

UNEM

|

20

|

sigmoid

|

70

|

В таблице 10 приведены значения коэффициента детерминации R2 и точности MAPE для результатов ретропрогнозов по нейросетевым моделям.

Таблица 10

Показатели точности прогнозов для нейросетевых моделей

|

№

|

Наименование показателя

|

Обозначение

|

Нейросеть

| |

|

MAPE, в долях

|

R2

| |||

|

1

|

Средний размер назначенных пенсий, в процентах к

соответствующему периоду предыдущего года

|

AAPEN%

|

0,02345

|

0,9999

|

|

2

|

Умершие, тыс. человек

|

DEATHS

|

0,01243

|

0,9999

|

|

3

|

Уровень бедности, млн. чел.

|

LPOOR

|

0,06785

|

0,9999

|

|

4

|

Естественный прирост населения (убыль), тыс. человек

|

ND

|

0,1789

|

0,9989

|

|

5

|

Прирост (+), уменьшение (-) наличных денег на руках

в рублях и иностранной валюте в рублевом эквиваленте

|

NR

|

0,0324

|

0,9997

|

|

6

|

Прирост (+), уменьшение (-) сбережений

населения

|

SBER1

|

0,0567

|

0,9999

|

|

7

|

Миграционный прирост, тыс. человек

|

SMIGRA

|

0,01234

|

0,9999

|

|

8

|

Безработные, тыс.чел.

|

UNEM

|

0,1234

|

0,9999

|

|

9

|

Уровень безработицы, % от экономически активного

населения

|

UNEM%

|

0,1287

|

0,9999

|

Результаты верификации всех нейросетевых прогнозов представлены в таблицах 11 и 12.

Таблица 11

Результаты верификации нейросетевых прогнозов (показатели)

|

Верификация

|

Критерий точности

| ||||||

|

Высокая

|

Низкая

|

Средняя

| |||||

|

Критерий качества

|

Высокое

|

AMAW, UNEMREproc, MIP, W1, NW1, C1, CPD1, RMI1,

AAPEN, PM, N, EMEC, NR1, DEATHS, SMIGRA, AAPENproc, SBER1, LPOOR

|

TRT1, PR1, AMINC, BIRTS, MIGRAIN, ND, UNEM,

UNEMproc,

|

| |||

|

Низкое

|

DJNU, REINB, Pmproc, EAP, EMECproc, Propin1

|

AMAWproc, AMINCproc, LPOORproc, KBIRTS, MIGRAOUT,

KDEATHS

|

KND, UNEMREG

| ||||

Таблица 12

Результаты верификации нейросетевых прогнозов (число показателей)

|

Верификация

|

Критерий точности

| |||||

|

Высокая

|

Средняя

|

Низкая

| ||||

|

Критерий качества

|

Высокое

|

15

|

9

|

2

| ||

|

Низкое

|

5

|

7

|

2

| |||

Как видно из таблиц, теперь все 9 проблемных показателей находятся или в классе 1 или в классе 2, то есть имеют высокую точность и высокое или среднее качество прогнозов.

Заключение

Приведенные расчеты демонстрируют возможность проводить средствами гибридной интеллектуальной системы «Горизонт» средне- и краткосрочное прогнозирование для всей совокупности социально-экономических показателей России и добиваться удовлетворительных значений качества и точности прогнозов. Нами были построена структура моделей показателей региональной экономики и проведены расчеты для региона Москва [30]. Построенный на основе системы «Горизонт» сервис сценарного прогнозирования [22] внедрен в информационные системы Ситуационного центра социально-экономического развития регионов Российской Федерации РЭУ им. Г.В. Плеханова и Центра компетенции когнитивных технологий РЭУ им. Г.В. Плеханова.

Проведенные прогнозные расчеты социальной сферы базировались, как указано выше, на прогнозах Банка России на 2021 год и период 2022 и 2023 годов [24].

В начале 2022 года ситуация в российской экономике существенно изменилась в связи с введением санкций и существенным ростом неопределенности. Комплекс мер, принятый Банком России, Правительством Российской Федерации и другими государственными органами, для стабилизации ситуации, позволили уже к апрелю пройти острую фазу кризиса.

В ноябре 2022 г. Банка России опубликовал документ «Основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов» [31]. В нем описаны сценарии макроэкономического развития и денежно-кредитная политика в 2022 – 2025 годах. Набор характеристик базового и альтернативных сценариев сформирован исходя из развития следующих основных факторов: состояние мировой экономики; скорость адаптации российской экономики к новым условиям; влияние геополитических условий на российскую экономику. Основными сценарными показателями для трех предложенных сценариев (Базовый, Глобальный кризис, Ускоренная адаптация) являются: инфляция, ключевая ставка, Валовой внутренний продукт, денежная масса; показатели платежного баланса; цена на нефть марки Urals.

В связи с подобными изменениями требуется частичная переработка систем уравнений для блока макроэкономических показателей, т. к. некоторые из предложенных БР сценарных показателей не использовались ранее в расчетах. Кроме того, в настоящее время полностью не опубликованы статистические данные за 2022 год, что пока не позволяет проводить расчеты на 2023 год в новых условиях.

Источники:

2. Klein L.R., Goldberger A.S. An econometric model of the United States, 1929-1952. - Amsterdam: North-Holland Publishing Company, 1955. – 165 p.

3. Колмаков И.Б. Основы моделирования. Имитационные макромодели рыночной экономики. - М.: Из-во Рос. экон. акад им. Г.В. Плеханова, 1995. – 203 c.

4. Макаров В.Л., Айвазян С.А., Борисова С.В., Лакалин Э.А. Эконометрическая модель экономики России для целей краткосрочного прогноза и сценарного анализа. / Препринт # WP/2001/121. - М.: ЦЭМИ РАН, 2001. – 34 c.

5. Сиволап Н.Н. Прогнозирование основных показателей социальной сферы региона // Региональная экономика: теория и практика. – 2007. – № 7. – c. 121-123.

6. Турунцева М.Ю., Киблицкая Т.Р. Качественные свойства различных подходов к прогнозированию социально-экономических показателей РФ. - М.: ИЭПП, 2010. – 148 c.

7. Китова О.В., Колмаков И.Б., Шарафутдинова А.Р. Анализ точности и качества краткосрочного прогноза показателей социально-экономического развития России // Вестник Российского экономического университета им. Г.В. Плеханова. – 2013. – № 9(63). – c. 111-119.

8. Китова О.В., Дьяконова Л.П., Китов В.А., Савинова В.М. Применение нейронных сетей для прогнозирования социально-экономических временных рядов // Russian Economic Bulletin. – 2020. – № 5. – c. 188-201.

9. Kitova O.V., Kolmakov I.B., Dyakonova L.P., Grishina O.A., Sekerin V.D., Danko T.P. Hybrid intelligent system of forecasting of the socio-economic development of the country // International journal of applied business and economic research. – 2016. – № 9. – p. 5755-5766.

10. Kitova O., Savinova V., Dyakonova L., Kitov V. Development of hybrid models and a system for forecasting the indicators of the Russian economy // Espacios. – 2019. – № 10. – p. 18.

11. Štencl M., Šťastný J. Artificial Neural Networks Numerical Forecasting of Economic Time Series. / In book: Artificial Neural Networks – Application., 2011.

12. Verstyuk S. Modeling Multivariate Time Series in Economics: from Auto-Regressions to Recurrent Neural Networks // SSRN Electronic Journal. – 2018. – doi: 10.2139/ssrn.3297736.

13. Almosova A., Andreseny N. Nonlinear Inflation Forecasting with Recurrent Neural Networks. European Central Bank Conference Inflation in a changing economic environment. [Электронный ресурс]. URL: https://www.ecb.europa.eu/pub/conferences/shared/pdf/20190923_inflation_conference/L2_Almosova.pdf.

14. Jahn M. Artificial neural network regression models in a panel setting: Predicting economic growth // Economic Modelling. – 2020. – p. 148-154. – doi: 10.1016/j.econmod.2020.06.008.

15. Mvubu M., Kabuga E., Plitz C., et al. On Error Correction Neural Networks for Economic Forecasting. Arxiv.org. [Электронный ресурс]. URL: https://arxiv.org/pdf/2004.05277v1.pdf.

16. Kavousi-Fard A., Samet H., Marzbani F. A new hybrid modified firefly algorithm and support vector regression model for accurate short term load forecasting // Expert Systems with Applications. – 2014. – № 13. – p. 6047-6056. – doi: 10.1016/j.eswa.2014.03.053.

17. Nguyen N., Cripps A. Predicting housing value: a comparison of multiple regression analysis and artificial neural networks // Journal of Real Estate Research. – 2001. – № 3. – p. 314-336. – doi: 10.1080/10835547.2001.12091068.

18. Singh P. Big data time series forecasting model: a fuzzy-neuro hybridize approach. / In book: Computational Intelligence for Big Data Analysis., 2015. – 55-72 p.

19. Wang J.S., Ning C.X. ANFIS Based Time Series Prediction Method of Bank Cash Flow Optimized by Adaptive Population Activity PSO Algorithm // Information (Switzerland). – 2015. – № 3. – p. 300-313. – doi: 10.3390/info6030300.

20. Китова О.В., Савинова В.М., Дьяконова Л.П. Гибридная интеллектуальная информационная система прогнозирования «СГМ Горизонт» и ее применение в подготовке магистров // Современные информационные технологии и ИТ-образование. – 2019. – № 4. – c. 1022-1030. – doi: 10.25559/SITITO.15.201904.1022-1030.

21. Китова О.В., Дьяконова Л.П., Савинова В.М., Китов В.В. Система поддержки приятия решений «Горизонт» на основе гибридных моделей прогнозирования показателей экономики России // Экономика: вчера, сегодня, завтра. – 2018. – № 9А. – c. 309-319.

22. Китова О.В., Дьяконова Л.П., Китов В.А., Савинова В.М. Цифровой сервис сценарного прогнозирования экономики Российской Федерации // Modern Economy Success. – 2020. – № 4. – c. 225-232.

23. Официальный сайт Банка России. [Электронный ресурс]. URL: https://cbr.ru (дата обращения: 16.03.2023).

24. Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов. Банк России. [Электронный ресурс]. URL: http://www.cbr.ru/about_br/publ/ondkp (дата обращения: 16.03.2023).

25. Чучуева И.А. Модель прогнозирования временных рядов по выборке максимального подобия. / Диссертация кандидата техн. наук: 05.13.18., 2012. – 154 c.

26. Kitov Victor V., Mishustina Margarita V., Ustyuzhanin Alexander O. Time Series Prediction Survey of Statistical, Machine Learning and Deep Learning Methods: Historical Aspects // Voprosy istorii. – 2022. – № 4-2. – p. 201-218. – doi: 10.31166/VoprosyIstorii202204Statyi40.

27. Китова О.В., Савинова В.М. Структура и информационно-логическая схема работы системы прогнозирования экономических временных рядов «СГМ Горизонт» // Modern Economy Success. – 2020. – № 5. – c. 190-197.

28. Китова О.В., Савинова В.М. Теоретические аспекты социально-экономического моделирования и построения полнофункциональной версии ИАС Горизонт // Modern Economy Success. – 2022. – № 2. – c. 54-60.

29. Савинова В.М. Система эконометрических моделей прогнозирования социально-экономических показателей РФ как основа ИАС «Горизонт» // Modern Economy Success. – 2022. – № 2. – c. 140-147.

30. Китова О.В., Дьяконова Л.П., Савинова В.М. Прогнозирование региональных экономических показателей на основе искусственных нейронных сетей // Инжиниринг предприятий и управление знаниями (ип&уз-2020): Сборник научных трудов XXIII Международной научной конференции. Москва, 2021. – c. 68-74.

31. Основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов. Банк России. [Электронный ресурс]. URL: http://www.cbr.ru/about_br/publ/ondkp (дата обращения: 16.03.2023).

Страница обновлена: 17.07.2026 в 19:09:07

Download PDF | Downloads: 65

A set of hybrid models for forecasting socio-economic indicators of the Russian Federation and their implementation in the intelligent Horizon system

Kitova O.V., Dyakonova L.P., Savinova V.M.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 4 (April 2023)

Abstract:

Currently, there is an increasing need for the application of models, methods and tools for forecasting the development of the country's economy, allowing to calculate the trajectories of socio-economic development. The construction of such forecasts is possible based on both econometric and intelligent models for the aggregate system of indicators. The article describes the constructed hierarchical structure of models of socio-economic indicators of Russia, the methodology and technology of their forecasting by means of the authors' hybrid intellectual system "Horizon". In accordance with the authors' methodology, a system of interrelated regression equations is developed for the selected scenario, determined by the scenario forecasts of the Bank of Russia; and then the results are verified.

For indicators with unsatisfactory forecast results, intelligent predictive models are built. The models are based on neural networks and decision trees. The results of the hybrid model application for the entire set of indicators of the social sphere demonstrate the high quality and accuracy of the forecasts obtained.

Keywords: socio-economic indicators, forecasting systems, hybrid models, intelligent methods

JEL-classification: O31, O32, O33

References:

Almosova A., Andreseny N. Nonlinear Inflation Forecasting with Recurrent Neural NetworksEuropean Central Bank Conference Inflation in a changing economic environment. Retrieved from https://www.ecb.europa.eu/pub/conferences/shared/pdf/20190923_inflation_conference/L2_Almosova.pdf

Chuchueva I.A. (2012). Model prognozirovaniya vremennyh ryadov po vyborke maksimalnogo podobiya [Time series prediction model from maximum likelihood sampling] Moscow. (in Russian).

Jahn M. (2020). Artificial neural network regression models in a panel setting: Predicting economic growth Economic Modelling, Elsevier. 91 148-154. doi: 10.1016/j.econmod.2020.06.008.

Kavousi-Fard A., Samet H., Marzbani F. (2014). A new hybrid modified firefly algorithm and support vector regression model for accurate short term load forecasting Expert Systems with Applications. 41 (13). 6047-6056. doi: 10.1016/j.eswa.2014.03.053.

Kitov Victor V., Mishustina Margarita V., Ustyuzhanin Alexander O. (2022). Time Series Prediction Survey of Statistical, Machine Learning and Deep Learning Methods: Historical Aspects Voprosy istorii. (4-2). 201-218. doi: 10.31166/VoprosyIstorii202204Statyi40.

Kitova O., Savinova V., Dyakonova L., Kitov V. (2019). Development of hybrid models and a system for forecasting the indicators of the Russian economy Espacios. 40 (10). 18.

Kitova O.V., Dyakonova L.P., Kitov V.A., Savinova V.M. (2020). Primenenie neyronnyh setey dlya prognozirovaniya sotsialno-ekonomicheskikh vremennyh ryadov [Application of neural networks for predicting socio-economic time series]. Russian Economic Bulletin. 3 (5). 188-201. (in Russian).

Kitova O.V., Dyakonova L.P., Kitov V.A., Savinova V.M. (2020). Tsifrovoy servis stsenarnogo prognozirovaniya ekonomiki Rossiyskoy Federatsii [Digital service for scenario forecasting of the Russian economy]. Modern Economy Success. (4). 225-232. (in Russian).

Kitova O.V., Dyakonova L.P., Savinova V.M. (2021). Prognozirovanie regionalnyh ekonomicheskikh pokazateley na osnove iskusstvennyh neyronnyh setey [Forecasting regional economic indicators based on artificial neural networks] Enterprise Engineering and Knowledge Management. 68-74. (in Russian).

Kitova O.V., Dyakonova L.P., Savinova V.M., Kitov V.V. (2018). Sistema podderzhki priyatiya resheniy «Gorizont» na osnove gibridnyh modeley prognozirovaniya pokazateley ekonomiki Rossii [Decision support system «Horizon» based on hybrid models of forecasting indicators of the Russian economy]. Economics: Yesterday, Today and Tomorrow. 8 (9A). 309-319. (in Russian).

Kitova O.V., Kolmakov I.B., Dyakonova L.P., Grishina O.A., Sekerin V.D., Danko T.P. (2016). Hybrid intelligent system of forecasting of the socio-economic development of the country International journal of applied business and economic research. 14 (9). 5755-5766.

Kitova O.V., Kolmakov I.B., Sharafutdinova A.R. (2013). Analiz tochnosti i kachestva kratkosrochnogo prognoza pokazateley sotsialno-ekonomicheskogo razvitiya Rossii [Analysis of the accuracy and quality of the short-term forecast of Russia's socio-economic development indicators]. Bulletin of Plekhanov Russian University of Economics. (9(63)). 111-119. (in Russian).

Kitova O.V., Savinova V.M. (2020). Struktura i informatsionno-logicheskaya skhema raboty sistemy prognozirovaniya ekonomicheskikh vremennyh ryadov «SGM Gorizont» [Structure and information and logical scheme of the economic time series forecasting system «SGM Horizon»]. Modern Economy Success. (5). 190-197. (in Russian).

Kitova O.V., Savinova V.M. (2022). Teoreticheskie aspekty sotsialno-ekonomicheskogo modelirovaniya i postroeniya polnofunktsionalnoy versii IAS Gorizont [Theoretical aspects of socio-economic modeling and construction of a fully functional version of the Horizon IAS]. Modern Economy Success. (2). 54-60. (in Russian).

Kitova O.V., Savinova V.M., Dyakonova L.P. (2019). Gibridnaya intellektualnaya informatsionnaya sistema prognozirovaniya «SGM Gorizont» i ee primenenie v podgotovke magistrov [Hybrid intelligent information forecasting system ‘SGM Horizon’ and its application in Master’s Degree training]. Modern Information Technology and IT-education. 15 (4). 1022-1030. (in Russian). doi: 10.25559/SITITO.15.201904.1022-1030.

Klein L.R., Goldberger A.S. (1955). An econometric model of the United States, 1929-1952 Amsterdam: North-Holland Publishing Company.

Kolmakov I.B. (1995). Osnovy modelirovaniya. Imitatsionnye makromodeli rynochnoy ekonomiki [Modelling fundamentals. Simulation macro-models of a market economy] M.: Iz-vo Ros. ekon. akad im. G.V. Plekhanova. (in Russian).

Makarov V.L., Ayvazyan S.A., Borisova S.V., Lakalin E.A. (2001). Ekonometricheskaya model ekonomiki Rossii dlya tseley kratkosrochnogo prognoza i stsenarnogo analiza [An econometric model of the Russian economy for short-term forecasting and scenario analysis] M.: TsEMI RAN. (in Russian).

Mvubu M., Kabuga E., Plitz C., et al. On Error Correction Neural Networks for Economic ForecastingArxiv.org. Retrieved from https://arxiv.org/pdf/2004.05277v1.pdf

Nguyen N., Cripps A. (2001). Predicting housing value: a comparison of multiple regression analysis and artificial neural networks Journal of Real Estate Research. 22 (3). 314-336. doi: 10.1080/10835547.2001.12091068.

Savinova V.M. (2022). Sistema ekonometricheskikh modeley prognozirovaniya sotsialno-ekonomicheskikh pokazateley RF kak osnova IAS «Gorizont» [The system of econometric models for forecasting socio-economic indicators of the Russian Federation as the basis of the Horizon IAS]. Modern Economy Success. (2). 140-147. (in Russian).

Singh P. (2015). Big data time series forecasting model: a fuzzy-neuro hybridize approach Springer.

Sivolap N.N. (2007). Prognozirovanie osnovnyh pokazateley sotsialnoy sfery regiona [Forecasting the main social indicators of the region]. Regional Economics: Theory and Pactice. (7). 121-123. (in Russian).

Turuntseva M.Yu., Kiblitskaya T.R. (2010). Kachestvennye svoystva razlichnyh podkhodov k prognozirovaniyu sotsialno-ekonomicheskikh pokazateley RF [Qualitative properties of different approaches to forecasting socio-economic indicators of the Russian Federation] M.: IEPP. (in Russian).

Verstyuk S. (2018). Modeling Multivariate Time Series in Economics: from Auto-Regressions to Recurrent Neural Networks SSRN Electronic Journal. doi: 10.2139/ssrn.3297736.

Wang J.S., Ning C.X. (2015). ANFIS Based Time Series Prediction Method of Bank Cash Flow Optimized by Adaptive Population Activity PSO Algorithm Information (Switzerland). 6 (3). 300-313. doi: 10.3390/info6030300.

Štencl M., Šťastný J. (2011). Artificial Neural Networks Numerical Forecasting of Economic Time Series InTech.