Peculiarities of investment behavior of business entities amidst digitalization

Konovalova M.E.1

1 Самарский государственный экономический университет, Russia

Download PDF | Downloads: 16 | Citations: 1

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 17, Number 3 (March 2023)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=53760068

Cited: 1 by 07.12.2023

Abstract:

In the modern conditions of the formation of the information paradigm of socio-economic development, there is an increase in interest in the investment process, which is due, on the one hand, to the transition of all technological systems and complexes from the analog to the digital sphere, and on the other, there is the need to stimulate investment by economic entities in order to create the basis for sustainable economic growth. To a large extent, such changes affect the investment process.

There is a rapid growth of alternative investment instruments based on a decentralized way of coordinating the actions of economic agents. A revolutionary transformation is taking place not only of individual elements of investments, but also of production systems and markets, which allows to talk about the formation of a fundamentally new investment ecosystem. The article is aimed at studying the problem of transformation of investment behavior of economic entities, including households, under the influence of digital technology in the process of development of the information stage of social reproduction.

The author shows that the introduction of various platform solutions, the large-scale application of distributed registry technology, the application of high-complexity analytics and robotic systems modifies the architectonics of the investment process, causing the transformation of the investment behavior of economic entities, in particular households, which become active participants in the financial market.

The article is intended for graduate students, young scientists, academic staff, etc.

Keywords: investments, investment activity, financial assets, digitalization, alternative investment instruments, crowdfunding

JEL-classification: G10, G11, O31

Введение

Активное внедрение цифровых технологий существенным образом видоизменяет традиционные механизмы координации хозяйствующих субъектов – участников инвестиционного процесса. внедрение информационных технологий существенным образом отражается на архитектуре финансовых отношений, формируя более доступные сервисы, приложения, платформы и другие элементы инфраструктуры, что способствуют привлечению новых инвесторов. наиболее заметным трендов последних лет становится значительный рост частных инвесторов, принимающих активное участие в покупке ценных бумаг и других финансовых инструментов. Данный факт вызывает необходимость научного переосмысления традиционной роли домашних хозяйств, ограниченной лишь процессами потребления и сбережения располагаемых доходов. В этой связи исследование инвестиционного поведения домашних хозяйств в контексте цифровых трендов развития является актуальным и своевременным.

Изучение инвестиционного процесса происходило со времен появления первых эмпирических работ, связанных с исследованием общественного воспроизводства, его стадий, циклов и динамики развития. Эволюция научных представлений о роли инвестиций в системе воспроизводственного процесса просматривается в трудах ученых классической школы политической экономии и физиократов таких, как Ф.Кенэ, А.Р.Ж. Тюрго, К. Маркса, Дж. Ст. Милля [10, 16, 18]. Ученые более поздних школ экономической науки в рамках построения модели экономического человека уделяют достаточное внимание исследованию субъективных, иррациональных мотивов осуществления инвестиционных вложений. В работах О. Бем-Баверка, И. Фишера, Л.Вальраса, В. Парето, А. Маршалла, А. Пигу и многих других изучение процесса инвестирования происходит с точки зрения методологии равновесного анализа, предполагающего функциональное влияние процентной ставки, уровня денежной массы на объем инвестирования в экономике.

Принципиально иной взгляд на развитие процесса инвестирования демонстрируют представители кейнсианского направления экономической науки. Работы Дж. М. Кейнса базируются на сложившейся дихотомии сбережений-инвестиций, предполагающей четкое разграничение экономической активности хозяйствующих субъектов: домашних хозяйств, фирм, государства и т.д. [10] Последователи Дж.М.Кейнса, - Р. Харрод, Э. Хансен, - интерпретируют кейнсианские идеи о развитии инвестиционного процесса с точки зрения динамического подхода. [31,33] В отличие от них представители посткейнсианства, неоклассического синтеза, институционализма такие, как Дж. Робинсон, Дж. Хикс, П. Самуэльсон, Т. Веблен, Дж. Коммонс, Г.С. Беккер, уверены, что инвестиционные вложения могут осуществляться различными хозяйствующими субъектами. [21,32,13,3]

Современные авторы А.В. Бузгалин, А.И. Колганов, М.И. Столбов, Д.С. Тимохина, Темирханова М.Т. исследуют инвестиционный процесс в условиях становления и развития информационной стадии постиндустриального общества, обосновывая происходящий процесс трансформации мотивационной составляющей инвестиционного процесса. [4,26,28,30]

Исследование особенностей инвестирования в информационном обществе носит в большей степени поверхностный, фрагментарный характер, поскольку не учитывает глубокие теоретико-методологические аспекты трансформации инвестиционного процесса. Такие авторы как Р. Бухт, С. Дятлов, Ф. Маевский, Р. Душкин, К. Тетерятников, И. Лукасевич, Н. Сухорукова и другие рассматривают либо применение информационных технологий в финансовой сфере, косвенным образом, отражая их влияние на инвестиционные возможности экономических акторов, либо сосредотачивают внимание на новых инструментах инвестирования, раскрывая их преимущества и недостатки для инвесторов. [5,9,15,8,29,14,27] Остаются слабо изученными вопросы качественных изменений архитектоники инвестиционного процесса, расширения инвестиционных возможностей хозяйствующих субъектов под влиянием появления цифровых инструментов инвестирования, институционального регулирования взаимодействия экономических агентов на инвестиционном рынке.

Целью данной статьи является анализ процессов трансформации инвестиционного поведения не только фирм как традиционных акторов инвестиционного рынка, но и домашних хозяйств, которые становятся полноценными его участниками в условиях становления цифровой парадигмы социально-экономического развития. Достижение поставленной цели во многом было обеспечено за счет применяемых методологических подходов, в частности эволюционно-генетического, структурно-функционального и воспроизводственного. Научной новизной исследования выступает положение, согласно которому внедрение цифровых технологи в финансовые отношения обусловливает видоизменении традиционных моделей инвестиционного поведения домашних хозяйств, все чаще использующих свои сбережения в инвестиционных целях.

Основная часть

Как известно, основной целью инвестирования является получение дохода, значительно превышающего первоначальные вложения. Кроме того, существенное значение имеет и уровень риска, который напрямую зависит от величины предполагаемого дохода. Традиционно в макроэкономических исследованиях фигурируют базовые агрегированные хозяйствующие субъекты, к которым относятся домашние хозяйства, фирмы, государство и сектор нерезидентов. Потенциально каждый из вышеназванных макросубъектов может стать участников инвестиционного рынка, однако, в нашем исследовании сосредоточим внимание на двух игроках: домашних хозяйствах и фирмах. Как полагают большинство представителей экономической мысли существует принципиальная разница в экономическом поведении, в том числе инвестиционном домашних хозяйств и фирм. Традиционно сектору домашних хозяйств отводится роль потребителей готовых продуктов и собственников факторов производства, которые не ставят перед собой задачу приумножения имеющегося в их распоряжении дохода, речь идет преимущественно об его аккумулировании и сбережении. Классическое инвестиционное поведение в большей мере свойственно фирмам и организациям, которые нацелены на увеличение доходности своих активов, расширение производственной базы и т.д.

Представители неоклассического синтеза уверены, что в процессах инвестирования и сбережения не могут быть задействованы одни и те же хозяйствующие субъекты. Сбережения осуществляются с целью удовлетворения будущих потребностей, а, следовательно, заинтересованы в них, прежде всего, домашние хозяйства. Что же касается инвестиций, то единственным макроэкономическим субъектом, нуждающимся в них, являются фирмы (организации).

По мнению П. Самуэльсона, [24] с позиции обывателя инвестициями можно назвать любые вложения средств с целью извлечения доходов. Однако, когда речь идет о макроэкономической модели круговых потоков доходов и расходов, подобного рода толкование представляется некорректным. Движение денежных потоков внутри экономической системы связано с трансформацией сбережений в инвестиции, при этом под инвестициями должен пониматься чистый приток реальных капитальных благ. По мнению Дж. М. Кейнса [10] новыми инвестициями можно считать только такую покупку капитальных фондов, которые оплачиваются непосредственно из дохода, без учета их более ранней перепродажи, иначе в этом случае речь идет о дезинвестициях. Однако, в своих дальнейших рассуждениях о равновесии экономической системы Дж. Кейнс уходит от столь широкого толкования инвестиций и говорит о том, что под ними следует понимать только текущий прирост ценности капитального имущества, который происходит в процессе производственной деятельности [10].

В нашем исследовании не уделяется столь пристальное внимание принципу равновесности, что позволяет нам оперировать более масштабным определением инвестиций, которое соответствует традиционной архитектонике макроэкономической системы, основу которой составляют агрегированные макроэкономические субъекты.

Представления экономистов школы неоклассического синтеза, развивающие идеи Кейнса, по нашему мнению, являются излишне тереотизированными. Кроме того, чрезмерное использование математического инструментария ведет к формализации макропроцессов, что приводит к редукции мотивов поведения хозяйствующих субъектов. Исходя из их логики, основными видами экономической активности домашних хозяйств являются потребление и сбережения, и лишь иногда инвестирование, но только лишь в жилищное строительство. Специализированная же инвестиционная деятельность характерна только для фирм и организаций. Такая позиция не отражает реальную хозяйственную практику, а, именно, процесс перехода от индустриального способа производства к постиндустриальному.

Если прежде, накопление было связано с наращиванием объемов утилитарной продукции реального сектора, то в настоящий период времени такое накопление становится невозможным в силу достижения границ производства материальных благ.

По мнению Бузгалина А.В. и Колганова А.И., [4] потребности, удовлетворяющие экзистенциальные желания, носят название симулятивных, удовлетворение которых способствует появлению рынков-симулякров. Формирование экономики симулякров, обусловленное масштабными процессами цифровизации и информатизации, становится объективной реальностью. Искусственно создаваемая симуляция приводит к экспансии финансового сегмента экономики, к все большему несоответствию объемов фиктивного капитала стоимости реальной товарной массы. Происходит постепенное размывание границ между финансовым и реальным секторами экономики. Финансовые операции на глобальных рынках капитала создают видимость реальных инвестиций в развитие материального производства и культуры, что трансформирует традиционный функционал хозяйствующих субъектов.

Вышеобозначенный тезис хорошо укладывается в ключевые положения институциональной теории, где под рациональностью понимается такое поведение субъекта, при котором он остается удовлетворенным его результатом.

Следует заметить, что в эволюции экономической мысли, начиная с возникновения кейнсианской концепции и заканчивая новой институциональной школой, наблюдались предпосылки к переосмыслению традиционных представлений об экономической активности хозяйствующих субъектов. Так, по мнению Дж. Д. Сакса и Ф. Б. Ларрена, [23] наряду с классическими инвестициями в основные фонды и запасы, которые делают фирмы, имеют место инвестиции, осуществляемые домашними хозяйствами, и это не только расходы на жилищное строительство. К расходам, которые в принципе можно считать инвестиционными следует, на наш взгляд, отнести дорогостоящую технику, автомобили, совокупные запасы данных указанных категорий товаров составляют часть основного капитала. Следует, однако, заметить что официальная статистика данные расходы учитывает как потребительские, а не инвестиционные, что является некорректным и объясняется наличием традиционного взгляда на инвестиции как на вложения только фирм.

По данным Росстата, на долю товаров, претендующих на статус инвестиционных по мнению Дж. Д. Сакса и Ф.Б. Ларена, [23]приходится около 25-30% от общего объема. Например, во втором квартале 2021 года этот показатель составил 28,5%, в то время как за этот же период 2022 года – 25,8%. Дж. Д. Сакс и Ф. Б. Ларрен [23] полагают, что четкое разделение хозяйствующих субъектов на домашние хозяйства и фирмы является условным. Ведь владельцами фирм могут выступать домашние хозяйства, следовательно, фирма будет принимать такие инвестиционные решения, которые направлены на реализацию интересов домашних хозяйств.

Противоположную кейнсианской точку зрения имеют и другие авторы. По мнению Г. С. Беккера [2], фирмы и домашние хозяйства конкурируют в процессе производства и распределения товаров. Это обусловлено тем, что семейное хозяйство не только тратит, но и производит, сочетая выпуск продукции для рынка и оказание услуг по ведению домашнего хозяйства, по сути, представляя собой «гибридную организацию». Характерной чертой модели экономического роста Н. Калдора является то, что равновесие между вложениями и накоплениями устанавливает не движение доходов, а их перераспределение между заработной платой и прибылью. Таким образом, не только прибыли фирм, но и доходы рабочих являются важнейшим источником инвестиций в экономике, что лишний раз подчеркивает участие обоих хозяйствующих субъектов в инвестиционном процессе. В теории абсентеистской собственности Т. Веблен [7] ставит под сомнение четкое разграничение функционала домашних хозяйств и фирм. По его мнению, в процессе динамичного развития акционирования, любой индивид может стать собственником фирмы, а, следовательно, участвовать в процессе управления, получения доли прибыли и принимать соответствующие инвестиционные решения.

Все вышесказанное подчеркивает тот факт, что денежные потоки в экономической системе находятся в постоянном движении, перемещаясь от одного хозяйствующего субъекта к другому, а значит, сбережения и инвестиции представляют собой отнюдь не самостоятельные формы финансовых потоков. Достаточно четко их можно разграничить только в статике, предполагающей некий моментальный снимок состояния экономической системы, здесь сбережения и инвестиции выступают в качестве переменных запаса. Если же рассматривать движение денежных средств в динамике, то сбережения и инвестиции предстают уже переменными потока, и в этом случае однозначно ответить на вопрос, кто из субъектов инвестирует, а кто сберегает, не представляется возможным.

Игнорирование инструментов динамического анализа в исследовании процесса инвестирования делает его оторванным от объективной реальности. Тоже самое наблюдается и при построении макроэкономических моделей, которые не учитывают специфику поведение отдельно взятых экономических агентов, что приводит к слишком упрощенному толкованию функционирования экономических системы. Мы согласны с Р. Барро [1], по мнению которого, макроэкономика может быть эффективной только в процессе взаимодействия с микроэкономикой, лежащей в ее основе.. Добиться подобного результата можно только с помощью использования метода дезагрегирования, под которым понимается поиск микроэкономических оснований макроэкономических процессов. Данный методологический подход дает основание сделать вывод о том, что домашние хозяйства имеют весьма разнообразное финансовое поведение, они сберегают, инвестируют, заимствуют и кредитуют. По мнению П. Хендершотта и Р. Леммона, об этом наглядно свидетельствуют данные статистического анализа. Финансовые активы домашних хозяйств могут быть разделены на денежные средства, сберегательные счета, краткосрочные и долгосрочные ценные бумаги. М.В. Лычагин, Сухорукова Н.А. [14, 27]выделяют в финансовом поведении домашних хозяйств два ключевых направления: сберегательное и инвестиционное. В сберегательном поведении домашние хозяйства преследуют цель сохранить располагаемые ресурсы, в то время как инвестирование предполагает преумножение дохода. К тому же не стоит забывать, что формы поведения домашнего хозяйства, как и фирмы, на инвестиционном рынке во многом определяются воздействием внутренних и внешних факторов, таких как цикличность экономического развития, уровень инфляции, цели денежно-кредитной политики государства, уровень цифровизации и информатизации экономики.

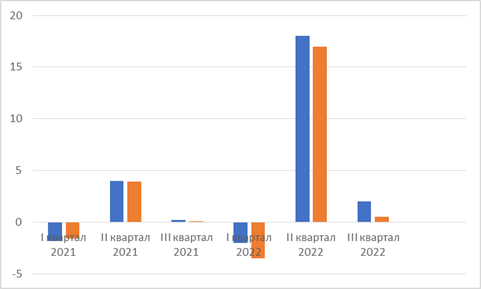

Федеральная служба государственной статистики РФ игнорирует инвестиционное поведение домашних хозяйств. Помещение денежных средств населением в рублевые и валютные вклады, кредиты, приобретение ценных бумаг, покупка недвижимости, домашнего скота и птицы, изменение наличности на руках в рублях и иностранной валюте, изменение задолженности по заработной плате, страховых резервов по страхованию жизни и средств от реализации финансовых активов рассматриваются строго в качестве сбережений. Объясняется это требованием соблюдения балансового принципа построения отчетности. В попытке очистить систему учета от двойного счета Росстат отказывается признать, что домашние хозяйства являются полноправными участниками инвестиционного процесса. Доля денежных средств, которые они инвестируют в экономику («норма сбережений» на языке официальной статистики), весьма существенна в процентном отношении к их доходам (рис.1).

Рисунок - 1. Норма сбережений Росстата и скорректированная на прирост эскроу-счетов, в % к денежным доходам

Источник: О чем говорят тренды? Макроэкономика и рынки/ -М.: Центральный банк Российской Федерации, 2022. - С.29.- URL: https://docs.yandex.ru/docs/v

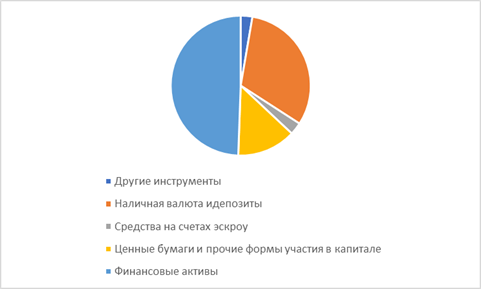

Анализируя структуру инвестиционных расходов домашних хозяйств, можно заметить, что наибольшая доля вложений приходится на покупку недвижимости, причем нередко приобретение жилья происходит с использованием системы ипотечного кредитования. Домашние хозяйства весьма охотно вкладываются в ценные бумаги, а также прибегают к традиционным инвестиционным стратегиям консервативного характера, помещая денежные средства на рублевые и валютные вклады (табл.1) Российская модель инвестиционного поведения населения не является какой-то специфичной, схожую структуру инвестиционных расходов имеют домашние хозяйства в большинстве стран мира (рис.2).

Таблица 1.

Финансовые активы домашних хозяйств (операции, млрд. руб.)

|

|

2018

|

2019

|

2020

|

2021

|

2022

(III квартал)

|

|

Финансовые активы

|

5832

|

5735

|

9030

|

8510

|

3737

|

|

Наличная валюта

|

1452

|

527

|

3680

|

852

|

998

|

|

Депозиты

|

2238

|

3049

|

1674

|

2582

|

1378

|

|

Денежные средства на брокерских счетах

|

60

|

156

|

498

|

74

|

-85

|

|

Долговые ценные бумаги

|

436

|

706

|

538

|

905

|

49

|

|

Займы

|

194

|

59

|

83

|

131

|

-4

|

|

Акции и прочие формы участия в

капитале

|

770

|

661

|

935

|

1437

|

977

|

|

Старховые и пенсионные резервы и

пенсионные наокпления

|

595

|

288

|

316

|

282

|

54

|

|

Дебиторская задолженость

|

85

|

154

|

267

|

389

|

153

|

|

Средства на счетах эскроу

|

2

|

136

|

1039

|

1858

|

217

|

Рисунок - 2. Структура инвестиционных расходов домашних хозяйств в мире в 2022 году, в % к денежным доходам

Источник: Показатель сбережений сектора домащних хозяйств в III квартале 2022 года /- М.: Центральный банк Российской Федерации, 2022. - URL: https://cbr.ru/statistics/macro_itm/households/hh/

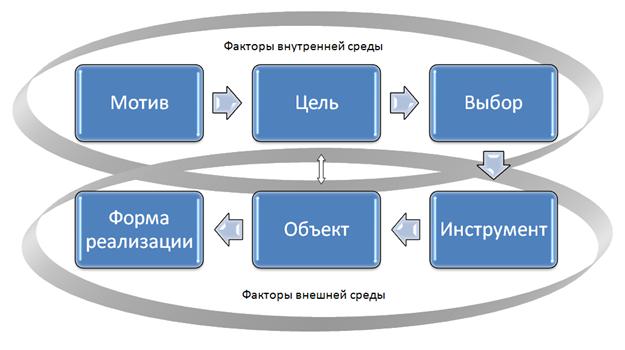

Поскольку в реальной экономической жизни границы между домашним хозяйством и фирмой с точки зрения их инвестиционного поведения весьма условны, то можно построить обобщенную схему инвестиционного процесса, которая работает для любого хозяйствующего субъекта, независимо от того, является он фирмой или домашним хозяйством, имеет агрессивную или консервативную стратегию инвестирования (рис. 3).

Рисунок - 3. Модель инвестиционного поведения хозяйствующего субъекта

Источник: составлено автором

В современных условиях существует достаточное большое количество инструментов или способов инвестирования денежных средств, начиная от традиционного размещения активов во вклады коммерческих банков и заканчивая системами финансирования через краудфайдинговые платформы, что, безусловно, приводит к разрастанию форм вознаграждения инвестора. Наряду с материальными вариациями вознаграждения в виде прироста дохода, долевого участия в собственности компании, появляются нематериальные выгоды – призы, развиртуализация (бесплатные вечеринки, дегустация продукции, мастер-классы), публичная благодарность и т.д.

Новые ценностными ориентиры, турбулентность социально-экономической системы накладывают существенный отпечаток на черты инвестиционного процесса. Современные инвесторы готовы осуществлять капиталовложения только при быстрой окупаемости, что значительно сжимает сроки реализации инвестиционных проектов и требует поиска новых альтернативных инструментов и источников получения доходов. Процесс принятия инвестиционных решений становится более оперативным, хозяйствующие субъекты должны молниеносно собрать и переработать большие объемы данных, что можно сделать только при помощи новых информационных технологий. Использование искусственного интеллекта, элементов робототехники создает не только положительные эффекты, но и приводит к появлению угроз и ограничений. Крупные компании – разработчики IT технологий - способны манипулировать сознанием масс, а, следовательно, инвестиционное поведение хозяйствующих субъектов становится подконтрольным, и, отчасти, запрограммированным, что позволяет крупным игрокам инвестиционного рынка извлекать сверхренту.

Инвестиционное поведение хозяйствующих субъектов с использованием цифровых технологий становится зависимым от активно развивающегося института посредников. Практически все розничные инвестиции выполняются посредством мобильных гаджетов, а, значит, с использованием мобильных сетей. Наряду с классическим посредником в виде банков, появляется еще один – мобильный оператор, стабильность работы которого оказывает существенное влияние на скорость инвестиционных операций. Если же речь идет не об традиционном он-лайн кредитовании, а об использовании альтернативных форм инвестирования, то число посредников существенно возрастает. Цепочка создания цифровой ценности предполагает наличие двух, а то и трех промежуточных звеньев, прежде чем инвестор получит свою прибыль. В некоторых случаях обилие финансовых посредников приводит к удорожанию процедуры инвестирования, негативно отражаясь на конечном результате, но чаще всего субъекты цифровой инфраструктуры, требуя значительно меньшего вознаграждения, чем традиционные посреднические институты, способствуют получению более высокой доходности от инвестирования. При этом важнейшей чертой института посредников становится их персонифицированный подход к клиентам. Экономические и институциональные интересы инвесторов рассматриваются с учетом их индивидуальных предпочтений и типа инвестиционного поведения.

Оцифровывание субъектов за счет бурного развития информационных технологий позволяет «вычислить» наиболее предпочтительные варианты инвестиционных вложений индивидов, понять стратегию инвестирования участника рынка или завладеть инсайдерской информацией, которую можно использовать в корыстных интересах.

Выводы

Подводя итог вышесказанному можно выделить следующие ключевые моменты. Игнорирование принципа равновесности в исследовании, позволяет оперировать более широким определением инвестиций, под которыми понимаются любые среднесрочные и долгосрочные вложения, способные приносит доход. Анализ категорий инвестиций и сбережений как потоковых переменных не позволяет четко разделить их функционал, что делает практически невозможным разграничение инвестиционного поведения отдельных хозяйствующих субъектов, а именно, домашних хозяйств и фирм. Возросшее качество жизни, насыщение витальных потребностей, изменение структуры потребления детерминировали трансформацию инвестиционного поведения и его ориентацию на нематериальные блага и услуги, выступающие в форме симулякров и титулов. Развитие цифровизации обусловливает постепенное замещение гедонистической утилитарной модели потребительского поведения на инвестиционную, основу которой составляет альтернативные инструменты инвестирования, позволяющие достичь более высокого уровня благосостояния. Наиболее существенные изменения затронули мотивацию, объект и инструменты инвестирования. На смену главному мотиву, связанному с необходимостью увеличения реальных кассовых остатков, приходит стимул в виде возрастания доходности в разнообразных его формах. Появление цифровых инструментов значительно расширяет инвестиционные возможности хозяйствующих субъектов, происходит диверсификация номенклатуры объектов инвестирования, в качестве которых все чаще выступают различные финансовые активы. Ключевые особенности инвестиционного поведения хозяйствующих субъектов связаны с омоложением участников рынка, ключевыми игроками которого становятся представители поколения Z, использующие виртуальное пространство в процессе осуществления инвестиций, нарастанием скорости принятия инвестиционных решений, использованием искусственного интеллекта и элементов робототехники, наличием большего числа посредников и т.д. Оцифровывание участников инвестиционного рынка позволяет «вычислить» наиболее предпочтительные варианты их инвестиционных вложений, а также понять стратегию инвестирования и завладеть инсайдерской информацией. Особое значение при этом приобретают проблемы кибербезопасности, решение которых способно повысить как персонифицированное, так и деперсонифицированное доверие ключевых игроков инвестиционного процесса.

References:

Marks K. i Engels F (1961).

Monetary Theory and Fiscal Policy (2006).

Barr R. (1995). Politicheskaya ekonomiya [Political Economy] (in Russian).

Bekker G.S. (2004). Semya [Family] (in Russian).

Bem-Baverk O. (2009). Izbrannye trudy o tsennosti, protsente i kapitale [Selected Works on Value, Interest and Capital] (in Russian).

Bukht R., Khiks R. (2018). Opredelenie, kontseptsiya i izmerenie tsifrovoy ekonomiki [Defining, conceptualising and measuring the digital economy]. International organisations research journal. (2). 34-38. (in Russian).

Buzgalin A.V, Kolganov A.I. (2015). Globalnyy kapital [Global capital] (in Russian).

Dushkin R.V. (2018). Obzor tekushchego sostoyaniya kvantovyh tekhnologiy [Review of modern state of quantum technologies]. Kompyuternye issledovaniya i modelirovanie. (2). 12-18. (in Russian).

Dyatlov S.A., Lobanov O.S., Gilmanov D.V. (2018). Tsifrovaya neyro-setevaya ekonomika: instituty i tekhnologii razvitiya [The Digital Neural Network Economy: Institutions and Technologies for Development] (in Russian).

Kene F., Tyurgo A.R.Zh., Dyumon de Nemur P.S. (2008). Fiziokraty [Physiocrats] (in Russian).

Keyns Dzh. M. (1999). Obshchaya teoriya zanyatosti, protsenta i deneg [The General Theory of Employment, Interest and Money] (in Russian).

Kharrod R. (1959). K teorii ekonomicheskoy dinamiki [Toward a Theory of Economic Dynamics] (in Russian).

Khiks Dzh. R. (2006). Kapital i rost [Capital and growth] (in Russian).

Klark Dzh. B. (2000). Raspredelenie bogatstva [Wealth distribution] (in Russian).

Kommons Dzh. R. (2011). Pravovye osnovaniya kapitalizma [The Legal Basis of Capitalism] (in Russian).

Lukasevich I.Ya. (2018). ICO kak instrument finansirovaniya biznesa: mify i realnost [Ico as a business financing tool: myths and reality]. Ekonomika, nalogi, pravo. (2). 65-66. (in Russian).

Lychagin M.V., Molodina S.F. (2004). Voprosy izucheniya istorii finansov i finansovyh innovatsiy [Issues in the Study of the History of Finance and Financial Innovation] (in Russian).

Maevskiy F. (2010). Oblachnye vychisleniya i ikh rol v mire informatsionnyh tekhnologiy [Cloud computing and its role in the world of information technology]. Federalizm. (2). 34-39. (in Russian).

Marshall A. (1993). Printsipy ekonomicheskoy nauki [Principles of Economic Science] (in Russian).

Mill Dzh.St. (2007). Osnovy politicheskoy ekonomii s nekotorymi prilozheniyami k sotsialnoy filosofii [Fundamentals of Political Economy with Some Applications to Social Philosophy] (in Russian).

Pareto V. (1985). Uchenie politicheskoy ekonomii [The teachings of political economy] (in Russian).

Pigu A. (1985). Ekonomicheskaya teoriya blagosostoyaniya [Economic Theory of Welfare] (in Russian).

Robinson Dzh. (1986). Ekonomicheskaya teoriya nesovershennoy konkurentsii [The economic theory of imperfect competition] (in Russian).

Saks Dzh.D., Larren F. B. (1999). Makroekonomika. Globalnyy podkhod [Macroeconomics. A Global Approach] (in Russian).

Samuelson P. (1993). Ekonomika [Economics] (in Russian).

Smelova O.V. (2012). Problemy modernizatsii i perekhoda k innovatsionnoy ekonomike [Problems of modernization and transition to an innovative economy]. Problems of modern economics. (3(43)). 21-24. (in Russian).

Stolbov M.I. (2010). Finansovye innovatsii i ekonomicheskaya nestabilnost [Financial innovation and economic instability]. The World Economics. (9). 14-17. (in Russian).

Sukhorukova N.A. (2018). Novye finansovye tekhnologii – alternativnye formy finansirovaniya [New financial technologies - alternative forms of financing] Current state and prospects for the development of the national financial and credit system. 12-19. (in Russian).

Temirkhanova M.T., Rutskaya I.A. (2018). Innovatsionnye finansovye tekhnologii: rossiyskiy opyt i perspektivy razvitiya [Innovative financial technologies: the Russian experience and prospects of development]. Fundamental research. (8). 34-39. (in Russian).

Teteryatnikov K.S. (2015). Platformy R2R kak instrument alternativnogo finansirovaniya: mezhdunarodnyy i rossiyskiy opyt [P2P platforms as a tool of alternative financing: international and Russian experience]. Management and Business Administration. (2). 109-119. (in Russian).

Timokhina D.S. (2018). Razvitie finansovyh tekhnologiy (fintekh) v Rossii i mire [Development of fintech in Russia and the world] Socio-psychological, managerial and marketing directions of digital economy development. 56-59. (in Russian).

Valras L. (2000). Elementy chistoy politicheskoy ekonomii [Elements of Pure Political Economy] (in Russian).

Veblen T. (2007). Teoriya delovogo predpriyatiya [Business enterprise theory] (in Russian).

Подробнее об авторе:

Коновалова Мария Евгеньевна Russia

Russia

Директор Института национальной и мировой экономики, заведующий кафедрой экономической теории, доктор экономических наук, профессор

Самарский государственный экономический университет

Страница обновлена: 21.03.2025 в 04:02:30