Ecosystems of Russian banks and their role in making digital services available to rural areas

Remizova A.A.1, Dmitrenko E.A.1

1 Омский государственный аграрный университет имени П.А. Столыпина, Russia

Download PDF | Downloads: 26 | Citations: 1

Journal paper

Russian Journal of Innovation Economics (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 12, Number 4 (October-December 2022)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=50211458

Cited: 1 by 07.12.2023

Abstract:

The agricultural sector of the country is the epicentre of food security and one of the largest consumers of digital solutions. Therefore, to ensure effective interaction between all actors of the agricultural market to enable the simulation of the development of the agro-industrial complex, it is fundamentally important to ensure access to digital services not only for the economic entities of the agricultural sector but also for the inhabitants of rural areas. It is relevant to study established, emerging and developing ecosystems of digital services. Primary results of this research are presented. The authors examine the ecosystems of some major Russian credit institutions in the context of the proposed online services and digital platforms, with a focus on accessibility for rural areas. The need for further development of digital transformation is outlined.

Keywords: ecosystems, digital services, rural areas, digital agriculture, digitalisation, online service, platform

JEL-classification: G21, O18, O31, Q13

Введение. Мероприятия, проводимые в рамках цифровизации агропромышленного комплекса, направлены на реализацию стратегических целей развития отрасли. Основным нормативным документом, регулирующим реализацию государственной политики в области обеспечения устойчивого развития сельских территорий, является Стратегия устойчивого развития сельских территорий Российской Федерации на период до 2030 г. [1], которая направлена на создание условий для обеспечения стабильного повышения качества и уровня жизни сельского населения на основе преимуществ сельского образа жизни. В соответствии с данным документом основные приоритетные направления можно сгруппировать в 3 блока: развитие социально-экономической сферы (улучшение демографической ситуации, рост качества жизни сельских жителей), экономика (обеспечение условий для развития и диверсификации сельской экономики, обеспечение доступа к ресурсам развития) и экология (обеспечение рационального природопользования и улучшение экологической обстановки в сельской местности). В каждом из представленных блоков отражены принципы/задачи, направленные на формирование среды, способствующей повышению доступности и качества оказываемых услуг. Также в стратегии отмечается, что «…развитие сельских территорий требует значительных финансовых ресурсов. В сельской местности, где размер доходов населения почти наполовину ниже среднего по экономике страны, основным источником инвестиций являются кредитные средства. Кредитные средства позволяют обеспечить сельских жителей объектами инженерной, энергетической и транспортной инфраструктуры, современной техникой и транспортными средствами, способствуют сокращению разрыва в уровне и качестве жизни сельских и городских жителей». Обеспечение более высокого уровня доступности цифровых услуг на сельских территориях – важнейшая стратегическая задача в современных условиях, как и модернизация системы страхования в сельской местности. Целью данной работы является выявление специфики предлагаемых цифровых услуг для аграрного сектора посредством экосистем российских банков.

Научная новизна работы заключается в том, что экосистема рассматривается как один из инструментов реализации приоритетных направлений в области устойчивого развития сельских территорий в части обеспечения доступности цифровых услуг для аграрного сектора.

Материалы и методы исследований. Исследование проводилось на основе достижений экономической науки, а также нормативных документов по вопросам цифровизации экономики. Использовались общенаучные методы исследований: сравнительный анализ информационных ресурсов кредитных организаций, индукции и дедукции.

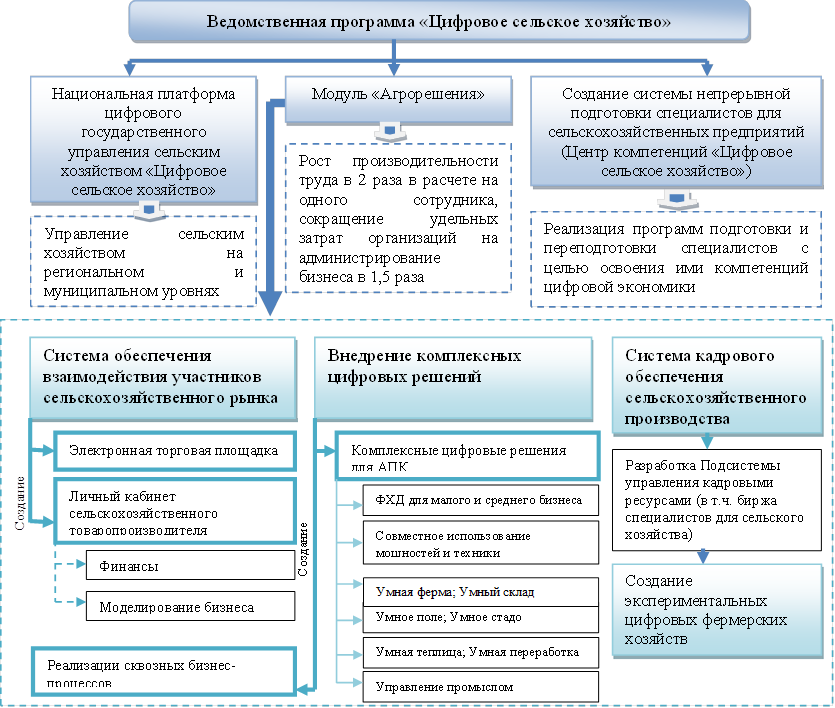

Результаты исследований и их обсуждение. По данным Министерства сельского хозяйства, по итогам реализации ведомственного проекта «Цифровое сельское хозяйство» к концу 2024 г. предполагается увеличить в два раза производительность труда на предприятиях, в которых будут применяться цифровые технологии. В области цифровизации сельского хозяйства основной акцент делается на создании платформы «Цифровое сельское хозяйство», которая будет обеспечивать взаимодействие между всеми участниками аграрного рынка, для возможности моделирования развития агропромышленного комплекса [2, 3] (Abdrakhmanova, Byhovskiy,Veselitskaya,Vishnevskiy, 2021). Кроме того, в рамках реализации вышеназванной программы запланировано внедрение и других цифровых технологий и интеллектуального отраслевого планирования (рис. 1).

Рисунок 1. Этапы реализации ведомственного проекта «Цифровое сельское хозяйство»

Источник: составлено авторами на основе [3].

Создание инновационной инфраструктуры в последнее время затрагивает все сферы деятельности, в результате чего крупные компании с целью повышения уровня конкуренции внедряют в хозяйственную деятельность новые технологии [4] (Lebedeva, Reshetnikova, 2020). По мнению Радюковой Я.Ю., Архипова Ю.К., Сутягина В.Ю. и Колесниченко Е.А. [5] Radyukova, Arkhipova, Sutyagin, Kolesnichenko, 2019), «банки являются институтами, которые играют одну из ключевых ролей в жизнедеятельности экономики страны и ее граждан, так как именно они могут дать толчок к инновационному развитию». Поэтому на примере банков можно проанализировать основные тенденции развития цифровой среды. В своем исследовании Калайда С.А. [6] (Kalayda, 2021) отмечает, что основной формой для совместного бизнеса является экономическая экосистема, которая основывается на единой электронной базе ведения совместного бизнеса, включающей новые информационные технологии, платформы и сети.

В докладе Банка России «Экосистемы: подходы к регулированию» [7] отмечено, что на российском рынке можно проследить тенденцию к трансформации прогрессивных финансовых организаций в технологические компании с созданием вокруг себя экосистем финансовых и нефинансовых услуг, созданием проектов с интернет-компаниями.

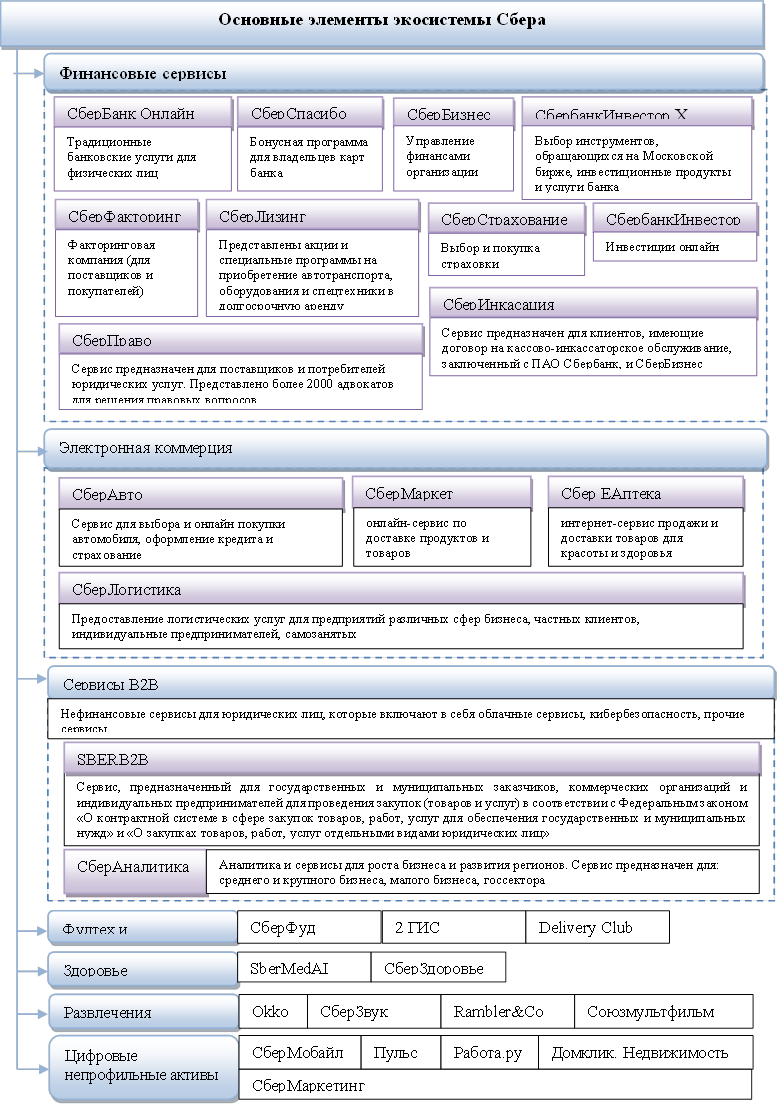

Процесс формирования экосистем цифровых финансовых услуг осуществляется несколькими кредитными организациями. ПАО «Сбербанк» был одним из первых среди кредитных организаций, которые начали разрабатывать собственные цифровые экосистемы. Экосистема Сбербанка включает в себя следующие элементы, которые можно разделить на блоки (рис. 2):

- блок «Финансовые сервисы» представлен традиционными банковскими услугами, страхованием и инвестициями, включает онлайн-сервисы, ориентированные на юридических, физических лиц и индивидуальных предпринимателей;

- блок «Электронная коммерция» представлен онлайн-сервисами электронной коммерции и логистическими сервисами;

- блок «В2В» – это облачные сервисы, кибербезопасность и прочие сервисы, предназначенные для юридических лиц;

Рисунок 2. Основные элементы экосистемы Сбербанка

Источник: составлено авторами на основе источников литературы [8–10].

- в блок «Здоровье» включены сервисы, предназначенные для физических лиц (онлайн-запись, вызов врача на дом) и медицинских учреждений;

- блок «Фудтех и мобильность» ориентирован на физических и юридических лиц, включает сервисы взаимодействия ресторанов и их клиентов, сервисы доставки еды и продуктов из магазинов, а также сервис 2ГИС;

- блок «Развлечения» включает медиасервисы для широкого круга пользователей;

- блок «Цифровые непрофильные активы» объединяет сервисы объявлений, поиска работы, образования и беспилотных автомобилей.

У Сбербанка на сегодняшний день самая широкая линейка сервисов, отличающаяся многообразием предлагаемых услуг, ориентированная на широкий круг потребителей: от пенсионеров, заказывающих продукты в магазине, до владельцев крупного бизнеса.

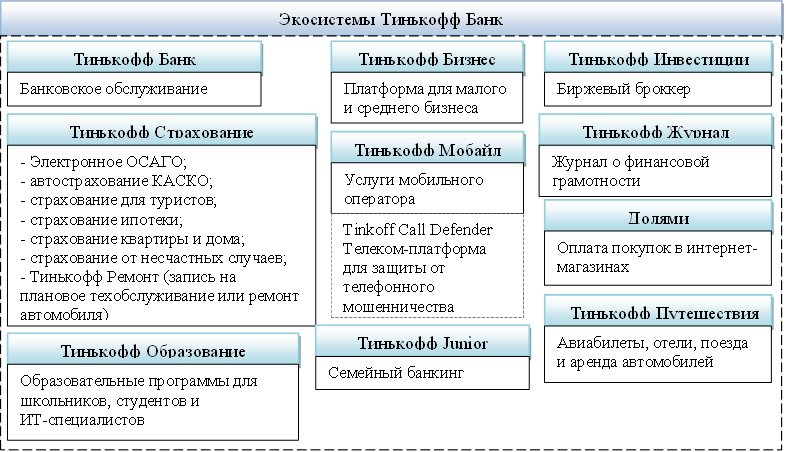

Если

рассматривать экосистему «Тинькофф», то банк позиционирует ее как финансовую онлайн-экосистему,

основанную на финансовых и лайфстайл-услугах. «Тинькофф Банк» на своей площадке

предлагает следующие услуги, представленные на рисунке 3.

Если

рассматривать экосистему «Тинькофф», то банк позиционирует ее как финансовую онлайн-экосистему,

основанную на финансовых и лайфстайл-услугах. «Тинькофф Банк» на своей площадке

предлагает следующие услуги, представленные на рисунке 3.

Рисунок 3. Экосистема «Тинькофф»

Источник: составлено авторами на основе [11–13].

Пользовательские сервисы «Тинькофф Банка» позволяют клиенту не только осуществлять финансовые операции, но и покупать билеты в кино, на концерты, на авиарейсы, бронировать проживание в отелях, заказывать товары и услуги с повышенным кэшбэком и т. д. Хотелось бы отметить, что в экосистемах этих банков есть сервисы, дающие возможность получить образовательные услуги. На платформе «СберУниверситет» более 500 образовательных программ, позволяющих получить навыки руководителей нового поколения с компетенциями по управлению рисками в крупных компаниях. Онлайн-сервис «Тинькофф Образование» предлагает образовательные услуги для школьников, студентов и ИТ-специалистов с возможностью прохождения стажировки по направлениям: аналитика, бэкенд- и фронтенд-разработка, QA и маркетинг.

Что касается банка ВТБ, то он развивает свою цифровую экосистему с 2019 г. на основе цифровых партнерств. В докладе Банка России «Экосистемы: подходы к регулированию» говорится, что ВТБ «определил шесть ключевых индустрий для развития: технологические компании, сервисы объявлений, электронная коммерция и ретейл, телеком, индустрия развлечений и транспортная отрасль». В рамках экосистемы банк предлагает как традиционные банковские услуги, так и услуги мобильного оператора «ВТБ Мобайл», сервис для поиска недвижимости, ее ремонта «Метр квадратный», а также маркетплейс финансовых услуг «Юником 24». В октябре 2021 г. банк внедрил экосистему цифровых продуктов и онлайн-сервисов (экосистема внешнеэкономической деятельности) для международного бизнеса в интернет-банкинге «ВТБ Бизнес» (рис. 4).

В отличие от Сбербанка, ВТБ не создает собственные компании в каждом секторе, а развивает экосистему партнерского типа. Это проявляется в работе с такими компаниями, как «Магнит», «Яндекс», «ПИК» и др. [14] (Razumova, 2022). Партнерская модель экосистемы ВТБ включает систему открытых протоколов обмена (API) для возможности подключения партнеров в любой момент времени. По словам руководителя технического блока ВТБ С. Безбогова, банк начал тиражирование собственных IT-решений [15].

Рисунок 4. Экосистема ВЭД ВТБ (комплексное решение для импортеров и экспортеров)

Источник: составлено авторами на основе [16].

В качестве собственных разработок банка выступают цифровая банковская платформа, продукт для проведения заседаний коллегиальных органов, платформа для проведения онлайн-конференций и другие продукты, например, мониторинг пользовательского опыта, автоматизации CRM-процессов, а также производства и эксплуатации сложных программных продуктов.

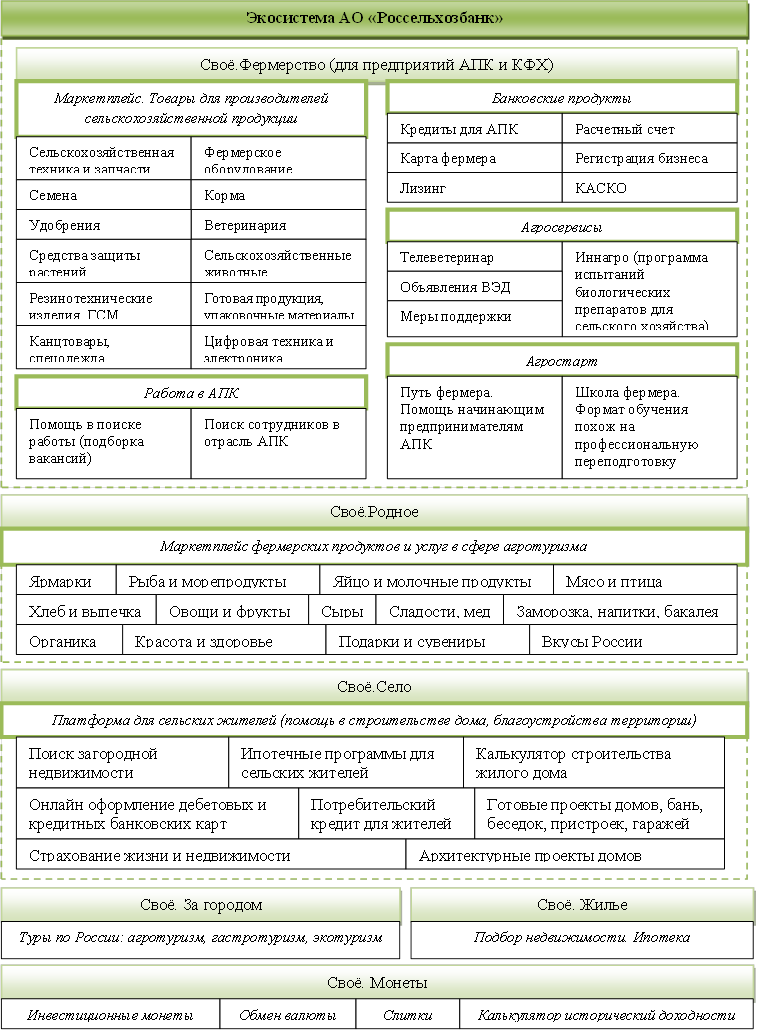

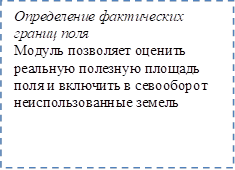

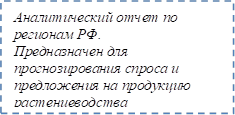

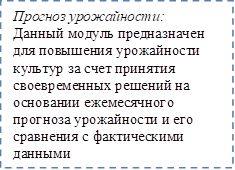

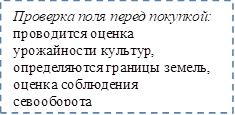

Банки не останавливаются в развитии своих экосистем и расширяют линейки сервисов. Особого внимания заслуживает тот факт, что в рамках поддержки аграрного сектора страны кредитные организации внедряют цифровые сервисы для этой сферы. Так, АО «Россельхозбанк» запустил первую и единственную цифровую экосистему для предприятий агропромышленного комплекса. Характеристика элементов экосистемы Россельхозбанка представлена на рисунке 5 [17–23].

Рисунок 5. Экосистема Россельхозбанка

Источник: составлено авторами на основе [17–23].

Функционал данной экосистемы отражает специфику сельскохозяйственной отрасли. Помимо поставщика финансовых услуг банк является посредником между сельхозтоваропроизводителями и поставщиками ресурсов для них, а также выступает площадкой для торговли фермерскими продуктами. Специфика банка учитывает потребности жителей сельских территорий, которые могут не только приобрести готовое жилье, в том числе посредством ипотеки, но и получить помощь в строительстве дома и благоустройстве территории. С целью повышения привлекательности жизни на селе на платформе размещен сервис по оказанию услуг в сфере агротуризма, гастротуризма и экотуризма.

Кроме представленных выше платформ банк также запустил первую в России платформу, которая объединяет людей, желающих учиться и работать в агропромышленной отрасли. Данная платформа предназначена как для соискателей, так и партнеров банка. Здесь представлены курсы повышения квалификации, стажировки, а также организации, которые предлагают образовательные программы в сфере АПК.

Так как сельскохозяйственный сектор экономики рассматривается как один из крупнейших потребителей цифровых решений, Сбербанк принял решение разработать национальную платформу цифрового сельского хозяйства – Agro AI [24]. Функциональные возможности данного решения представлены на рисунке 6.

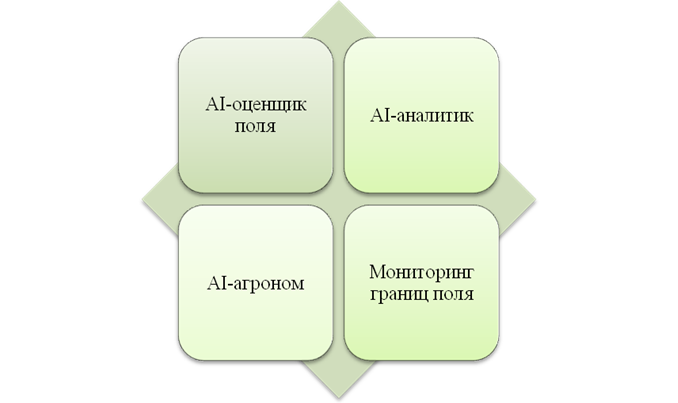

Рисунок 6. Функциональные возможности решения для растениеводства Agro AI

Источник: составлено авторами на основе [25].

Эта платформа направлена на оказание помощи сельскохозяйственным товаропроизводителям в повышении эффективности планирования производственных процессов и принятии управленческих решений [26]. Кроме этого решения, Сбербанк предлагает облачные сервисы «Управление автопарком» и «История поля». Если первый сервис предназначен не только для сельскохозяйственных товаропроизводителей, то «История поля» позволяет осуществлять автоматизированный сбор и обработку информации о работе техники на полях, состоянии посевных площадей, формировать полевые журналы и т.д. с целью принятия своевременных управленческих решений.

Как отмечает Ушанов А.Е., функционирование экосистем следует рассматривать не только с позиции «плюс», как эффективный инструмент взаимодействия акторов финансового рынка, но и учитывать возможные риски и угрозы для поставщиков и пользователей цифровых услуг [27] (Ushanov, 2022).

Заключение. Учитывая, что понятия финансовой инклюзии и устойчивого развития взаимосвязаны между собой, цифровая трансформация посредством формирования и развития экосистем цифровых услуг для сельских территорий является одним из условий реализации приоритетных направлений государственной политики в области устойчивого развития.

В сельской местности, где размер доходов населения почти наполовину ниже среднего по экономике страны, основным источником инвестиций являются кредитные средства, которые позволяют «обеспечить сельских жителей объектами инженерной, энергетической и транспортной инфраструктуры, современной техникой и транспортными средствами, способствуют сокращению разрыва в уровне и качестве жизни сельских и городских жителей» [1]. Повышение доступности банковских услуг в сельской местности является важной стратегической задачей. По результатам исследования было выявлено, что большинство экосистем формируется как экосистемы финансового учреждения, для которых сельские территории и сельскохозяйственные предприятия не являются целевым сегментом. Кредитованием аграрной сферы в РФ сегодня занимаются банки с государственным участием. При этом значительная доля принадлежит Россельхозбанку и Сбербанку – около 80%. Было отмечено, что экосистема Россельхобанка в связи с отраслевой направленностью содержит инструменты для поддержки сельхозтоваропроизводителя, одновременно создавая ограничения по выбору альтернативных источников финансирования. Сложившаяся ситуация диктует необходимость поиска решений возникающих проблем, связанных с сопряжением интересов субъектов сельских территорий и финансового рынка в условиях глобальной цифровизации для обеспечения устойчивого развития этих территорий.

References:

Vedomstvennyy proekt «Tsifrovoe selskoe khozyaystvo»: ofitsialnoe izdanie [Departmental project "Digital Agriculture": official publication] (2019). (in Russian).

Abdrakhmanova G.I., Byhovskiy K.B.,Veselitskaya N.N.,Vishnevskiy K.O. (2021). Tsifrovaya transformatsiya otrasley: startovye usloviya i prioritety [Digital transformation of industries: starting conditions and priorities] Report to the 22nd April International Scientific Conference on the Problems of Economic and Social Development. 95. (in Russian).

Kalayda S.A. (2021). Ekosistema «Sber» kak institutsionalno-organizatsionnaya forma mezhsektornoy finansovoy konvergentsii [Sber ecosystem as an institutional and organizational form of intersectoral financial convergence]. Economic security. 4 (3). 823-838. (in Russian). doi: 10.18334/ecsec.4.3.111945.

Lebedeva A. S., Reshetnikova O.E. (2020). Razvitie ekosistem bankov na osnove sovremennyh tsifrovyh tekhnologiy [Development of ecosystems of banks based on modern digital technologies]. The young scientist. (52(342)). 328-334. (in Russian).

Radyukova Ya.Yu, Arkhipova Yu.K.,Sutyagin V.Yu., Kolesnichenko E.A. (2019). Razvitie ekosistem v sovremennoy ekonomike: vozmozhnosti i posledstviya [Ecosystem development in the modern economy: opportunities and consequences]. Proceedings of the South-Western State University. Series: Economy. Sociology. Management. (6(35)). 29-38. (in Russian).

Ushanov A.E. (2022). Bankovskie ekosistemy: plyusy, minusy, perspektivy razvitiya [Banking ecosystems: pros, cons, development prospects]. Creative Economy. 16 (4). 1477-1490. (in Russian). doi: 10.18334/ce.16.4.114532.

Подробнее об авторах:

Ремизова Анна Александровна Russia

Russia

доцент кафедры экономики, бухгалтерского учета и финансового контроля, кандидат экономических наук, доцент

Омский государственный аграрный университет имени П.А. Столыпина

Дмитренко Елена АлександровнаRussia

доцент кафедры экономики, бухгалтерского учета и финансового контроля, кандидат экономических наук, доцент

Омский государственный аграрный университет имени П.А. Столыпина

Страница обновлена: 30.04.2025 в 20:19:07