Application of functional and cost analysis in the improvement of labour processes in the food processing company

Nosyreva I.G.1![]() , Moskvitina N.V.2

, Moskvitina N.V.2![]() , Bagaynikov M.L.1

, Bagaynikov M.L.1![]()

1 Байкальский государственный университет, Russia

2 Иркутский государственный университет, Russia

Download PDF | Downloads: 34

Journal paper

Leadership and Management (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 9, Number 3 (July-september 2022)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=49548313

Abstract:

The problem of reducing the cost of production is becoming particularly relevant at food processing companies amidst sanctions. One of the tools for cost control and optimization is functional cost analysis. Functional cost analysis allows to correlate the importance of functions with the costs of their implementation. The authors have made an attempt to identify inconsistencies between the importance of functions in personnel management with the costs and quality of their implementation based on functional cost analysis on the example of a food processing company. The article contains recommendations for improving labour processes in the company's personnel service. The recommendations are related to the exclusion of duplicate functions, improving the quality of the implementation of personnel management functions, as well as reducing the costs of their implementation. The implementation of the proposed recommendations will improve the efficiency of the personnel management system at the food processing company.

Keywords: functional and cost analysis, personnel management system, labour processes, human resource management

JEL-classification: M12, M54, O15

Введение

Предприятия пищевой промышленности в России являются динамично развивающейся сферой экономики. В условиях цифровизации [15] (Samarukha, Krasnova, Plotnikova, 2019), введения международных санкций, оказывающих непосредственное влияние на экономику, и политики импортозамещения, а также вызванных кризисными процессами трансформаций на рынке труда и снижения дополнительной потребности экономики в кадрах [1–4, 6] (Bylkov, 2022; Bylkov, 2015; Bylkov, 2021; Maslova, Kolesnikova, Okolelyh, 2022)особую актуальность на предприятиях пищевой промышленности приобретают проблемы снижения себестоимости переработки сельскохозяйственной продукции, а следовательно, поиска возможностей экономии различного рода затрат, в том числе затрат на реализацию функций управления персоналом. Одним из универсальных инструментов, позволяющих оптимизировать трудозатраты, является функционально-стоимостной анализ. На основании обзора научных статей за последние годы можно сделать вывод о достаточно широком спектре его применения для самых различных целей [9, 10, 17, 18] (Nikiforova, Solonenko, 2020; Nikolaeva, Zakharova, Goryunova, Ismailova, 2019; Turyanskaya, 2020; (Shcherbakov, 2019), в том числе для целей снижения затрат на управление трудом [14] (Panko, 2021) и оптимизации затрат в сфере осуществления отдельных функций управления персоналом [11–13, 16] (Nosyreva, Moskvitina, 2019; Nosyreva, Markova, 2021; Tinkov, Novikova, Babenko, 2019). Данный метод дает возможность сопоставления значимости различных трудовых функций с затратами на их выполнение, а затем повышения эффективности их реализации [7, 8] (Moskvitina, 2018; Moskvitina, 2021).

Основной целью исследования является формирование рекомендаций по совершенствованию трудовых процессов, осуществляемых службой управления персоналом на предприятии пищевой промышленности, посредством применения метода функционально-стоимостного анализа.

Научная новизна исследования состоит в попытке применить функционально-стоимостной подход к организации трудовых процессов службы управления персоналом в коммерческой организации, поскольку традиционное применение метода функционально-стоимостного анализа связано с минимизацией издержек и эксплуатационных расходов в сфере производства изделий с целью снижения их себестоимости. В ходе исследования авторами выделены основные управленческие функции, которые реализуются службой управления персоналом предприятия пищевой промышленности; рассчитаны затраты на реализацию каждой из этих функций с учетом периодичности выполнения в течение года и трудозатрат; построена функционально-стоимостная диаграмма, позволяющая исключить излишние функции и оптимизировать затраты на выполнение основных и вспомогательных функций; с помощью метода попарных сравнений с привлечением экспертов определена степень значимости управленческих функций службы управления персоналом; составлена совмещенная диаграмма значимости основных и вспомогательных функций, а также затрат на их осуществление, что дало возможность выявить несоответствия; рассчитаны коэффициенты качества реализации функций управления; предложены практические рекомендации по устранению излишних и дублирующих функций в сфере управления персоналом, повышению качества выполнения отдельных функций, оптимизации затрат и совершенствованию трудовых процессов в службе управления персоналом.

Авторская гипотеза состоит в том, что применение метода функционально-стоимостного анализа как одного из оптимальных инструментов совершенствования процессов труда службы управления персоналом коммерческой организации позволяет устранить излишние функции и оптимизировать затраты за счет перераспределения средств в пользу наиболее значимых функций.Основная часть

Для оптимизации затрат в хозяйственной деятельности организации используют различные методы, одним из которых является функционально-стоимостной анализ.Применение функционально-стоимостного анализа при реализации управленческих функций позволяет оптимизировать затраты на выполнение данных функций с учетом степени значимости и качества их выполнения.

В условиях оптимизации затрат в рассматриваемой организации пищевой промышленности большое значение приобретает качественное выполнение функции подбора и расстановки персонала.

На аналитическом этапе проведения функционально-стоимостного анализа весь перечень функций управления, реализуемых службой персонала, классифицируется на основные, вспомогательные и излишние, а также рассчитываются затраты на выполнение функций.

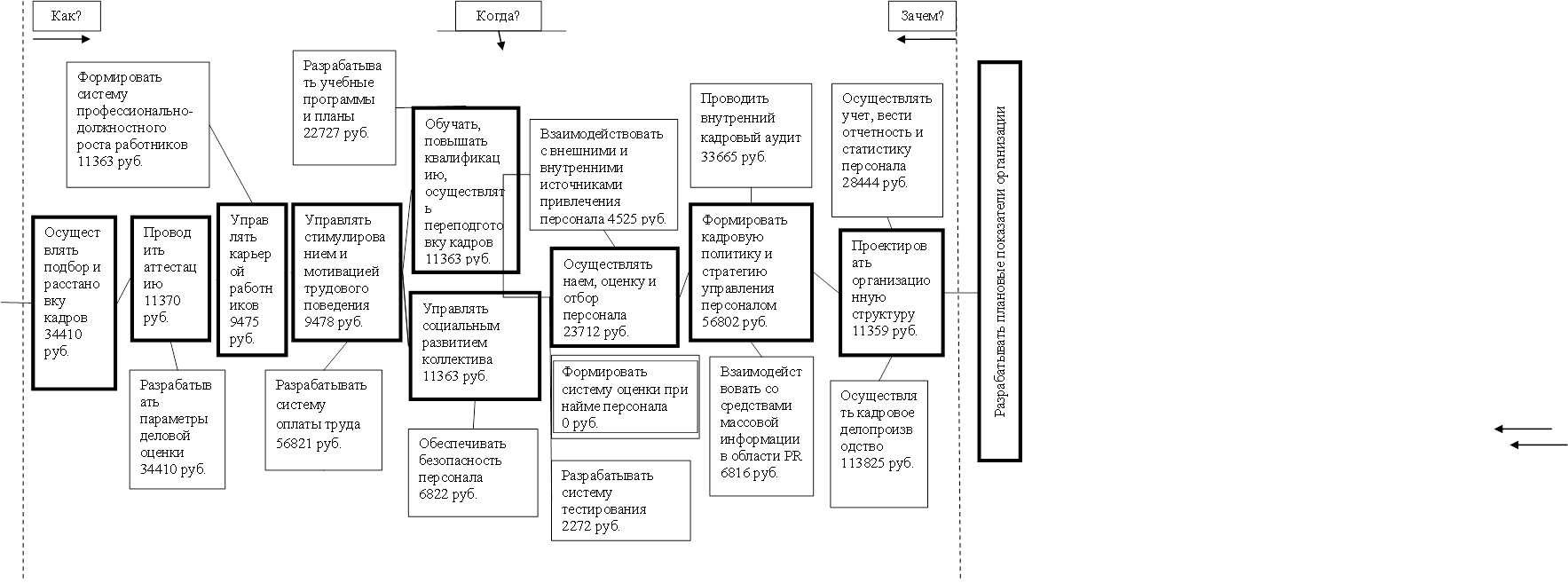

Классификация функций управления персоналом [7] (Moskvitina, 2018), способствующих реализации функции подбора и расстановки персонала с учетом степени их значимости, дает возможность спроектировать функционально-стоимостную диаграмму, учитывающую затраты на реализацию данных функций (см. рис. 1).

Для каждой реализуемой функции рассчитываются материальные и временные затраты (исходя из которых рассчитываются затраты на оплату труда с учетом периодичности их выполнения), также включаются затраты на социальное страхование.

Стоимость материальных затрат рассчитывается, исходя из стоимости амортизационных отчислений от использования технических средств (компьютера, принтера, телефона) при реализации функции с учетом периодичности ее выполнения. Некоторые функции требуют использования интернета, стоимость которого также включается в стоимость функции, пропорционально времени использования.

Временные затраты рассчитываются в часах – это время на обработку и составление документа в течение года специалистом по работе с персоналом.

Расчет затрат на выполнение каждой функции представлен в таблице 1.

Таблица 1

Затраты на осуществление функций

|

№

|

Перечень

функций службы управления персоналом

|

Необходимые

технические средства и стоимость для осуществления функций

|

Регулярность

обработки документов, (количество

раз) |

Количество

часов на обработку документов в течение года

|

Затраты

на реализацию функции за год, руб.

| |

|

Основные

функции

| ||||||

|

1

|

Осуществлять подбор и расстановку кадров

|

1.

Принтер – 5000 руб.

2. Телефон – 3000 руб. 3. Компьютер –30000 руб. |

В

среднем 10 раз в год

|

120

|

34410

| |

|

2

|

Проводить аттестацию

|

В

среднем 1 раз в 3 года

|

40

|

11370

| ||

|

3

|

Управлять карьерой работников

|

В

среднем 1 раз в 5 лет

|

40

|

9475

| ||

|

4

|

Управлять стимулированием и мотивацией трудового

поведения

|

В

среднем 1 раз в год

|

40

|

9478

| ||

|

5

|

Обучать, повышать квалификацию, осуществлять

переподготовку кадров

|

В

среднем 1 раз в год

|

40

|

11363

| ||

|

6

|

Управлять социальным развитием коллектива

|

В

среднем 1 раз в год

|

40

|

11363

| ||

|

7

|

Осуществлять наем, оценку и отбор персонала

|

В

среднем 10 раз в год

|

100

|

23712

| ||

|

8

|

Формировать кадровую политику и стратегию управления

персоналом

|

В

среднем 1 раз в год

|

200

|

56802

| ||

|

9

|

Проектировать организационную структуру

|

В

среднем 1 раз в год

|

40

|

11359

| ||

|

Вспомогательные

функции

| ||||||

|

10

|

Формировать систему профессионально-должностного

роста работников

|

1.

Принтер – 5000 руб.

2. Телефон – 3000 руб. 3. Компьютер – 30000 руб. |

В

среднем 1 раз в 5 лет

|

40

|

11363

| |

|

11

|

Разрабатывать учебные программы и планы

|

В

среднем 1 раз в год

|

80

|

22727

| ||

|

12

|

Взаимодействовать с внешними и внутренними

источниками привлечения персонала

|

В

среднем 2 раза в год

|

16

|

4525

| ||

|

13

|

Проводить внутренний кадровый аудит

|

1

раз в год

|

148

|

33665

| ||

|

14

|

Осуществлять учет, вести отчетность и статистику

персонала

|

1

раз в год

|

120

|

28444

| ||

|

15

|

Разрабатывать параметры деловой оценки

|

В

среднем 1 раз в 3 года

|

120

|

34410

| ||

|

16

|

Разрабатывать систему оплаты труда

|

В

среднем 1 раз в год

|

200

|

56821

| ||

|

17

|

Обеспечивать безопасность персонала

|

В

среднем 1 раз в год

|

24

|

6822

| ||

|

18

|

Разрабатывать систему тестирования

|

В

среднем 1 раз в год

|

8

|

2272

| ||

|

19

|

Осуществлять кадровое делопроизводство

|

В

среднем 100 раз в год

|

480

|

113825

| ||

|

20

|

Формировать систему оценки при найме персонала

|

0

|

0

|

0

| ||

|

Излишняя

функция

| ||||||

|

21

|

Взаимодействовать со средствами массовой информации

в области PR

|

|

В

среднем 3 раза в год

|

24

|

6816

| |

|

|

Итого

|

501022

| ||||

При осуществлении функций используется оргтехника: принтер стоимостью 5 000 руб., телефон стоимостью 3 000 руб., компьютер стоимостью 30 000 руб. Исполнителями вышеуказанных функций являются заместитель директора по работе с персоналом со среднемесячной заработной платой 35 000 руб., специалист по работе с персоналом со среднемесячной заработной платой 30 000 руб.

Всего стоимость функций управления, осуществляемых службой персонала, составила 501 022 руб.

Таким образом, на основе классификации функций, определения стоимости каждой функции составляется функционально-стоимостная диаграмма, которая позволяет определить основные направления, по которым необходимо проводить работу и оптимизировать затраты на выполнение основных и вспомогательных функций, а также исключить излишние и наиболее затратные функции.

![]()

Рисунок 1. Функционально-стоимостная диаграмма основных и вспомогательных функций службы персонала

Источник: составлено авторами.

Функционально-стоимостная диаграмма позволяет уточнить излишние и несвойственные функции, а также те функции, которые в настоящее время не реализуются.

Так, основными функциями являются девять функций (см. табл. 1). Общая стоимость основных функций составляет 179 332 руб. (36% от общей стоимости функций) (рис. 2).

Рисунок 2. Распределение затрат по видам функций

Источник: составлено авторами.

Вспомогательными являются одиннадцать функций (см. табл. 1). Общая стоимость вспомогательных функций составляет 314 874 руб. (63% от общей стоимости функций).

Излишней является функция «Взаимодействовать со средствами массовой информации в области PR», трудозатраты на нее составляют 6 816 руб. (1% от общей стоимости функций). Что касается излишних функций, то они в целом ложатся дополнительной излишней материальной нагрузкой и потерей времени на исполнителей и препятствуют выполнению их прямых обязанностей. Так, служба персонала не выполняет функцию «Формировать систему оценки при найме персонала». Целесообразно уделить внимание данной функции и затраты на ее выполнение переключить с излишней функции.

Следующим этапом необходимо определить степень значимости функций управления методом попарных сравнений. Нужно определить те функции, которые действительно наиболее важны в данный период для организации. Для этого создается экспертная группа, в которую входят специалисты предприятия, руководители и сторонние эксперты.

Каждым экспертом заполняется матрица сравнения основных и вспомогательных функций, после чего данные значения всех экспертов заносятся в сводную матрицу и функции ранжируются по степени значимости. Результаты мнений экспертов представлены в сводной матрице попарных сравнений (табл. 2). Излишнюю функцию «Взаимодействовать со средствами массовой информации в области PR» не включили в рассматриваемый перечень.

Таблица 2

Матрица попарных сравнений функций службы управления персоналом

|

№

|

Наименование

функции

|

Номер

эксперта

|

Среднее

значение в баллах

|

Ранг

функции

| ||

|

1

|

2

|

3

| ||||

|

Основные

функции

| ||||||

|

1

|

Осуществлять подбор и расстановку кадров

|

5

|

4

|

5

|

4,6

|

9

|

|

2

|

Проводить аттестацию

|

10

|

10

|

8

|

9,2

|

3

|

|

3

|

Управлять карьерой работников

|

10

|

8

|

9

|

9

|

4

|

|

4

|

Управлять стимулированием и мотивацией трудового

поведения

|

11

|

10

|

11

|

11

|

1

|

|

5

|

Обучать, повышать квалификацию, осуществлять

переподготовку кадров

|

9

|

8

|

8

|

8,3

|

5

|

|

6

|

Управлять социальным развитием коллектива

|

6

|

10

|

8

|

8

|

6

|

|

7

|

Осуществлять наем, оценку и отбор персонала

|

8

|

5

|

5

|

6

|

8

|

|

8

|

Формировать кадровую политику и стратегию управления

персоналом

|

8

|

10

|

10

|

9,3

|

2

|

|

9

|

Проектировать организационную структуру

|

8

|

5

|

6

|

6,3

|

7

|

|

Вспомогательные

функции

| ||||||

|

10

|

Формировать систему профессионально-должностного

роста работников

|

10

|

13

|

14

|

12,3

|

5

|

|

11

|

Разрабатывать учебные программы и планы

|

10

|

8

|

9

|

9

|

8

|

|

12

|

Взаимодействовать с внешними и внутренними

источниками привлечения персонала

|

8

|

6

|

9

|

7,6

|

10

|

|

13

|

Проводить внутренний кадровый аудит

|

9

|

10

|

11

|

10

|

9

|

|

14

|

Осуществлять учет, вести отчетность и статистику персонала

|

12

|

13

|

14

|

13

|

3

|

|

15

|

Разрабатывать параметры деловой оценки

|

13

|

12

|

12

|

12,6

|

4

|

|

16

|

Разрабатывать систему оплаты труда

|

14

|

13

|

15

|

14

|

2

|

|

17

|

Обеспечивать безопасность персонала

|

9

|

10

|

8

|

9

|

11

|

|

18

|

Разрабатывать систему тестирования

|

12

|

6

|

8

|

8,6

|

7

|

|

19

|

Осуществлять кадровое делопроизводство

|

15

|

17

|

17

|

16,3

|

1

|

|

20

|

Формировать систему оценки при найме персонала

|

12

|

12

|

13

|

12,2

|

6

|

На основании сводной матрицы составляется совмещенная диаграмма значимости основных и вспомогательных функций, а также затрат на их осуществление. Совмещенная диаграмма значимости функций и затрат на них позволяет выявить функции, уровень затрат на которые не совпадает со степенью значимости. Применяя формулы расчета коэффициента качества функций управления автора Кибанова А. Я. [5] (Kibanov, 2009), рассчитаем эти коэффициенты по каждой функции управления (табл. 4). Данный коэффициент позволяет оценить уровень качества выполнения функции, чтобы в дальнейшем знать, на какую функцию следует обратить внимание для улучшения ее выполнения.

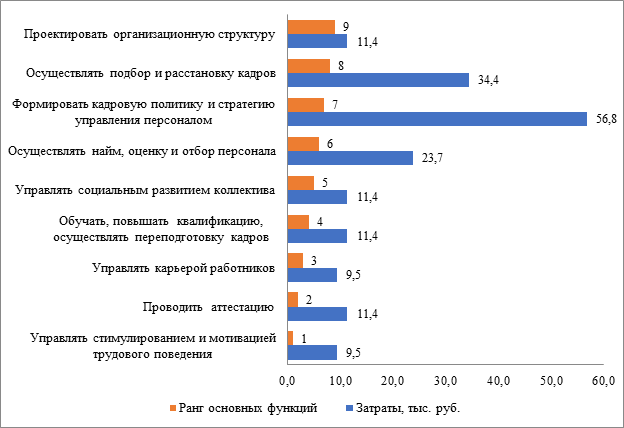

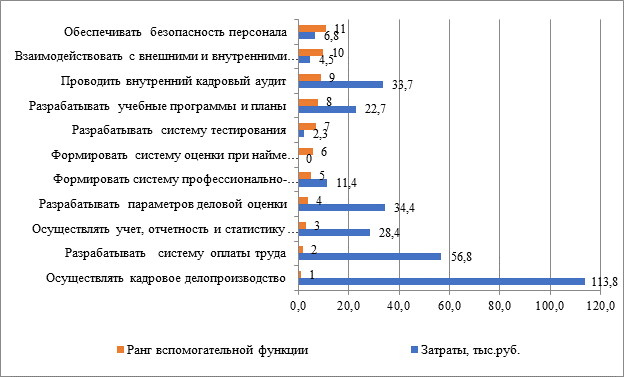

Данные графики наглядно представляют, какие затраты на выполняемые функции нужно сбалансировать (рис. 3, 4).

Рисунок 3. Совмещенная диаграмма ранжирования основных функций по степени значимости и затратам на их осуществление

Рисунок 4. Совмещенная диаграмма ранжирования вспомогательных функций по степени значимости и затратам на их осуществление

Источник: составлено авторами.

Таким образом, рассматривая соотношение затрат на выполнение функций управления, степени значимости функций и коэффициента качества, наглядно видно неравномерное распределение затрат по приоритетным функциям. Качество выполнения функций в целом – на высоком уровне.

Но стоит повысить качество выполнения основных функций: «Формировать кадровую политику и стратегию управления персоналом», «Проводить аттестацию», «Осуществлять подбор и расстановку кадров». Так, при высоких затратах на данные функции качество выполнения – невысокое.

Также нужно обратить внимание на качество выполнения вспомогательных функций: «Формировать систему профессионально-должностного роста работников», «Разрабатывать систему тестирования», «Разрабатывать учебные программы и планы».

Также стоит начать выполнять функцию: «Формировать систему оценки при найме персонала», так как в настоящее время она не выполняется, но является важной для правильного подбора новых сотрудников и общего снижения затрат, связанных с текучестью кадров.

Таблица 3

Анализ значимости функций управления, затрат на их выполнение и уровня их качества

|

№

|

Наименование

функции

|

Стоимость

затрат на реализацию функции за год, руб.

|

Коэффициент

качества функций управления

|

Рекомендации

по совершенствованию функций управления

|

|

Основные

функции

| ||||

|

1

|

Управлять стимулированием и мотивацией трудового

поведения

|

9478

|

0,93

|

Уровень затрат сбалансирован со степенью значимости,

уровень качества высокий, можно оставить функцию без изменений

|

|

2

|

Проводить аттестацию

|

11370

|

0,82

|

Уровень затрат сбалансирован со степенью значимости.

Рекомендуется повысить уровень качества без увеличения затрат

|

|

3

|

Управлять карьерой работников

|

9475

|

0,9

|

Уровень затрат сбалансирован со степенью значимости,

уровень качества высокий, можно оставить функцию без изменений

|

|

4

|

Обучать, повышать квалификацию, осуществлять

переподготовку кадров

|

11363

|

0,94

|

Уровень затрат сбалансирован со степенью значимости,

уровень качества высокий, можно оставить функцию без изменений

|

|

5

|

Управлять социальным развитием коллектива

|

11363

|

0,94

|

Уровень затрат сбалансирован со степенью значимости,

уровень качества высокий, можно оставить функцию без изменений

|

|

6

|

Осуществлять наем, оценку и отбор персонала

|

23712

|

0,91

|

Уровень затрат завышен, уровень качества исполнения

функции высокий. Рекомендуется снизить уровень затрат без снижения уровня

качества

|

|

7

|

Формировать кадровую политику и стратегию управления

персоналом

|

56802

|

0,9

|

Уровень затрат завышен, уровень качества исполнения

функции высокий. Рекомендуется снизить уровень затрат без снижения уровня

качества

|

|

8

|

Осуществлять подбор и расстановку кадров

|

34410

|

0,9

|

Уровень затрат завышен, уровень качества исполнения

функции высокий. Рекомендуется снизить уровень затрат без снижения уровня

качества

|

|

9

|

Проектировать организационную структуру

|

11359

|

0,95

|

Уровень затрат сбалансирован со степенью значимости,

уровень качества высокий, можно оставить функцию без изменений

|

|

Вспомогательные

функции

| ||||

|

10

|

Осуществлять кадровое делопроизводство

|

113825

|

0,96

|

Уровень затрат сбалансирован со степенью значимости,

уровень качества высокий, можно оставить функцию без изменений

|

|

11

|

Разрабатывать систему оплаты труда

|

56821

|

0,93

|

Уровень затрат сбалансирован со степенью значимости,

уровень качества высокий, можно оставить функцию без изменений

|

|

12

|

Осуществлять учет, отчетность и статистику персонала

|

28444

|

0,92

|

Уровень затрат сбалансирован со степенью значимости,

уровень качества высокий, можно оставить функцию без изменений

|

|

13

|

Разрабатывать параметры деловой оценки

|

34410

|

0,9

|

Уровень затрат не сбалансирован со степенью

значимости, уровень качества исполнения функции высокий. Рекомендуется

снизить уровень затрат без снижения уровня качества

|

|

14

|

Формировать систему профессионально-должностного

роста работников

|

11363

|

0,85

|

Необходимо повысить уровень качества без увеличения

затрат

|

|

15

|

Формировать систему оценки при найме персонала

|

0

|

0

|

Функция не выполняется. Необходимо организовать

выполнение функции

|

|

16

|

Разрабатывать систему тестирования

|

2272

|

0,75

|

Уровень затрат сбалансирован. Необходимо повысить

уровень качества без увеличения затрат

|

|

17

|

Разрабатывать учебные программы и планы

|

22727

|

0,85

|

Уровень затрат сбалансирован со степенью значимости,

уровень качества выполнения функции необходимо повысить

|

|

18

|

Проводить внутренний кадровый аудит

|

33665

|

0,97

|

Уровень затрат не сбалансирован со степенью

значимости. Рекомендуется снизить уровень затрат без снижения уровня качества

|

|

19

|

Взаимодействовать с внешними и внутренними

источниками привлечения персонала

|

4525

|

0,9

|

Уровень затрат сбалансирован со степенью значимости,

уровень качества высокий, можно оставить функцию без изменений

|

|

20

|

Обеспечивать безопасность персонала

|

6822

|

0,91

|

Уровень затрат сбалансирован со степенью значимости,

уровень качества высокий, можно оставить функцию без изменений

|

|

Излишняя

функция

| ||||

|

21

|

Взаимодействовать со средствами массовой информации

в области PR

|

6816

|

0,85

|

Излишняя функция для службы персонала. Рекомендуется

передать данную функцию в другой отдел

|

|

|

Итого

|

501022

|

|

Снижение стоимости затрат на выполнение функций

управления службы управления персоналом

|

Таким образом, основываясь на результатах анализа функций, затрат на их осуществление и качества выполнения функций управления можно сформулировать задачи по совершенствованию трудовых процессов в службе персонала организации:

Функция – «Взаимодействовать со средствами массовой информации в области PR» – является излишней, поэтому данную функцию целесообразно передать в отдел связей с общественностью.

Организовать выполнение функции – «Формировать систему оценки при найме персонала».

Повысить уровень качества выполнения функций: «Формировать систему профессионально-должностного роста работников»; «Проводить аттестацию»; «Разрабатывать систему тестирования»; «Разрабатывать учебные программы и планы».

Сократить затраты на выполнение функций: «Формировать кадровую политику и стратегию управления персоналом»; «Осуществлять подбор и расстановку кадров»; «Осуществлять наем, оценку и отбор персонала»; «Проводить внутренний кадровый аудит»; «Разрабатывать параметры деловой оценки».

Уточнить формулировку некоторых функций для исключения дублирования.

Заключение

Таким образом, на основании проведенного функционально-стоимостного анализа и выявленных проблем можно сформулировать следующие направления совершенствования кадровой работы в рассматриваемой организации:

На основании проведенного анализа было выявлено пять функций, затраты на выполнение которых необходимо уменьшить.

1. Для снижения затрат на функцию «Осуществлять подбор и расстановку кадров» необходимо активно взаимодействовать со структурными подразделениями, где есть потребность в новых работниках, в частности:

– уточнять профессиональные компетенции и качества, которыми должен обладать кандидат;

– при составлении объявления о вакансии указывать все важные качества, чтобы сразу отсечь неподходящих кандидатов;

– для более быстрого и качественного подбора персонала использовать не только внешний, но и внутренний поиск среди сотрудников организации.

Использование данных рекомендаций сократит время на поиски нового кандидата и улучшит качество подбора.

2. Для снижения затрат на функцию «Осуществлять наем, оценку и отбор персонала» необходимо использовать следующие принципы, позволяющие снизить издержки:

– четкая формулировка требований к должности (вакансии) с указанием основных функций, ответственности;

– размещение объявлений на сайте компании, информирование о вакансии службы занятости;

– разработка системы оценки персонала для каждой должности при отборе как для руководителей структурных подразделений, так и для отдела кадров;

– ждать отклика нужного кандидата, который нужен компании.

Данная процедура сократит время на отбор, так как изначально по требованиям вакансии претендентов будет меньше, а улучшенная двусторонняя система оценки поможет качественно оценить все важные для работы характеристики кандидата и принять верное решение в короткие сроки.

3. Для снижения затрат на функцию «Формировать кадровую политику и стратегию управления персоналом» необходимо:

– взаимодействовать с руководством организации по выполнению стратегии, реализуемой в организации, на основе которой выстраивается стратегия управления персоналом;

– создание базы, в которую будут вноситься все вопросы и предложения, поступающие от работников предприятия, что поможет в дальнейшем определить направления кадровой политики.

4. Реализация функции «Разрабатывать параметры деловой оценки», в том числе для проведения аттестации, занимает достаточно много времени, так как приходится уточнять вопросы с руководителями структурных подразделений по проведению аттестации. Поэтому для снижения затрат на выполнение данной функции необходимо заранее предупреждать руководителей структурных подразделений о формировании и подаче вопросов на аттестацию.

5. Для сокращения затрат на функцию «Проведение кадрового аудита» целесообразно завести отчет о результатах в электронной форме, в котором ежедневно будут отмечаться результаты проделанной работы. С помощью данного отчета анализ деятельности будет сделать значительно быстрее, а также это ускорит всю работу службы управления персоналом в целом, так как будут записаны конкретные планы на рабочий день, которые необходимо выполнить.

Таким образом, данные рекомендации позволят сократить время, а значит, и издержки на выполнение функций. Это, в свою очередь, увеличит удельный вес затрат на выполнение основных функций за счет сокращения затрат на вспомогательные и излишние функции.

References:

Bylkov V. G. (2015). Zakonomernye transformatsii sprosa na rynke truda [Legitimate transformation of demand in the labor market]. News of the Irkutsk State Economic Academy (Scientific Journal of Baikal State University). (3). 416–425. (in Russian). doi: 10.17150/1993-3541.2015.25(3).416-425.

Bylkov V. G. (2021). Funktsionirovanie regionalnogo rynka truda v usloviyakh pandemii COVID-19 [Functioning of the regional labor market in the context of the Covid-19 pandemic]. Bulletin of Baikal State University. (1). 43–51. (in Russian). doi: 10.17150/2500-2759.2021.31(1).43-51.

Bylkov V. G. (2021). Rekrutingovye kharakteristiki sprosa na rabochuyu silu [Recruiting characteristics of labour demand]. Russian Journal of Labor Economics. (9). 961–984. (in Russian). doi: 10.18334/et.8.9.113449.

Bylkov V. G. (2022). Atributy potrebnosti v rabochey sile na rynke truda: mezhregionalnye sravneniya (po materialam vyborochnogo obsledovaniya Rosstata) [Characteristics of labor demand in the labor market: interregional comparisons (based on the materials of a sample survey of Rosstat)]. Bulletin of Baikal State University. (1). 133–143. (in Russian). doi: 10.17150/25002759.2022.32(1).133-143.

Kibanov A. Ya. (2009). Osnovy upravleniya personalom [Fundamentals of personnel management] (in Russian).

Maslova E. V., Kolesnikova O. A., Okolelyh I. V. (2022). Sovremennye transformatsii rynka truda Rossii: vyzovy i neobkhodimaya reaktsiya upravleniya [Modern transformations of the russian labour market: challenges and necessary management response]. Russian Journal of Labor Economics. (4). 743–764. (in Russian). doi: 10.18334/et.9.4.114459.

Moskvitina N. V. (2018). Kadrovaya politika i kadrovyy audit [HR policy and audit] (in Russian).

Moskvitina N. V. (2021). Upravlenie personalom [Personnel management] (in Russian).

Nikiforova E. V., Solonenko V. Yu. (2020). Innovatsionnoe razvitie funktsionalno-stoimostnogo analiza v neftegazodobyvayushchikh predpriyatiyakh (na primere PAO «Gazpromneft») [Innovative development of functional value analysis in oil and gas producing enterprises (on the example of Gazprom-Neft PJSC)]. Balkanskoe nauchnoe obozrenie. (3 (9)). 102–106. (in Russian).

Nikolaeva N. G., Zakharova I. M., Goryunova S. M., Ismailova R. N. (2019). Funktsionalno-stoimostnoy analiz kak instrument sovershenstvovaniya deyatelnosti ispytatelnoy laboratorii [Value engineering as a tool of improving the activities of a testing laboratory]. Vestnik tekhnologicheskogo universiteta. (7). 150–157. (in Russian).

Nosyreva I. G., Markova O. I. (2021). Otsenka effektivnosti formirovaniya i razvitiya kadrovogo rezerva s ispolzovaniem funktsionalno-stoimostnogo analiza [Evaluation of the effectiveness of the formation and development of the personnel reserve using functional and cost analysis]. Global and Regional Research. (4). 175-181. (in Russian).

Nosyreva I. G., Moskvitina N. V. (2019). Funktsionalno-stoimostnoy analiz kak instrument sovershenstvovaniya sistemy upravleniya personalom v byudzhetnom obrazovatelnom uchrezhdenii vysshego obrazovaniya [Functional and cost analysis as a tool for improving the personnel management system in the budgetary educational institution of higher education]. Russian Journal of Labor Economics. (2). 971–990. (in Russian). doi: 10.18334/et.6.2.40597.

Nosyreva I. G., Moskvitina N. V. (2019). Primenenie funktsionalno-stoimostnogo analiza dlya sovershenstvovaniya professionalnogo obucheniya personala v organizatsii [Application of functional-cost analysis to improve professional training of personnel in the organization]. ASR: Economics and Management. (3(28)). 273–277. (in Russian). doi: 10.26140/anie-2019-0803-0065.

Panko Yu. V. (2021). Primenenie tekhnologii funktsionalno-stoimostnogo analiza pri upravlenii trudom v usloviyakh tsifrovoy ekonomiki [Application of functional cost analysis technology in labor management in the digital economy]. Economics: Yesterday, Today and Tomorrow. (12-1). 425–432. (in Russian). doi: 10.34670/AR.2021.69.89.035.

Samarukha V. I., Krasnova T. G., Plotnikova T. N. (2019). Razvitie tsifrovoy ekonomiki v Rossii i regionakh Sibirskogo federalnogo okruga [Development of digital economy in Russia and in regions of Siberian federal district]. Bulletin of Baikal State University. (3). 476–483. (in Russian). doi: 10.17150/2500-2759.2019.29(3).476-483.

Scherbakov A. V. (2019). Funktsionalno-stoimostnoy analiz dlya tseley biznes-planirovaniya [Functional and cost analysis for business planning]. Bulletin of Tver State University. Series: Economics and Management. (1). 28–33. (in Russian).

Tinkov S. A., Novikova M. M., Babenko I. V. (2019). Optimizatsiya zatrat na treningi na osnove metoda funktsionalno-stoimostnogo analiza [Optimization of costs on trainings on the basis of the method of functional-value analysis]. Proceedings of the South-Western State University. Series: Economy. Sociology. Management. (1(30)). 132–139. (in Russian).

Turyanskaya N. I. (2020). Ispolzovanie funktsionalno-stoimostnogo analiza v upravlenii obrazovatelnymi proektami vuza [The use of functional-cost analysis in the management of educational projects of a university] Management in the context of global transformations: economics, politics, law. (in Russian).

Подробнее об авторах:

Носырева Ирина Григорьевна Russia

Russia

доцент кафедры государственного управления и управления человеческими ресурсами, кандидат экономических наук, доцент

Байкальский государственный университет

ORCID: 0000-0002-1948-7555

SPIN (elibrary.ru): 6446-3029

Москвитина Наталья ВладимировнаRussia

доцент кафедры государственного управления, кандидат экономических наук, доцент

Иркутский государственный университет

ORCID: 0000-0002-4956-2413

SPIN (elibrary.ru): 3955-3735

Багайников Михаил ЛогиновичRussia

доцент кафедры математических методов и цифровых технологий, кандидат экономических наук

Байкальский государственный университет

ORCID: 0000-0003-1219-8109

SPIN (elibrary.ru): 7379-4540

Страница обновлена: 29.05.2025 в 17:37:19