Использование функционально-стоимостного анализа в качестве инструмента по увеличению эффективности деятельности подразделений в сфере услуг

Гурьев Д.К.1

1 Банк ВТБ 24 (публичное акционерное общество), ,

Скачать PDF | Загрузок: 126

Статья в журнале

Глобальные рынки и финансовый инжиниринг *

Том 2, Номер 4 (Октябрь-Декабрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Метод функционально-стоимостного анализа является одним из эффективных и универсальных инструментов увеличения КПД предприятия. В данной статье рассмотрен вопрос его расширенного применения в условиях деятельности предприятий сферы услуг. Материал структурирован таким образом, чтобы его можно было применять в качестве пошаговой инструкции. Наглядно продемонстрирован пример из практики коммерческого банка.

В научной практике метод функционально-стоимостного анализа (далее – ФСА) активно применяется в производственной сфере. Особенно широкое распространение он получил в 70-х годах во времена советского союза, и фактически является забытым наследием тех времён, когда советские производственные предприятия выпускали легендарную продукцию в сжатые сроки, достойного качества и в рекордных объёмах.

Тем не менее, не смотря на свою эффективность и универсальность, в сфере услуг инструмент ФСА не получил широкого распространения. Мы полагаем, что это связанно с двумя причинами. Во-первых, со сложившимися стереотипами и восприятием данного метода исключительно в качестве инструмента технического характера. Во-вторых, наличием рекомендаций и подходов, применимых к сфере услуг только в самом общем виде.

Для того, чтобы определить сферу практического применения данного инструмента дадим классическое определение термину ФСА – это метод технико-экономического инженерного анализа, направленный на повышение (сохранение) функциональной полезности объекта при минимизации затрат на его создание и эксплуатацию. Иными словами, данный метод позволяет выявлять проблемные зоны процесса производства и оптимизировать их, тем самым сокращая производственные расходы.

В то же время применение данного метода в сфере услуг может использоваться в качестве инструмента, нацеленного на улучшение производительности самостоятельно-структурных подразделений.

Для того чтобы адаптировать метод ФСА к сфере услуг необходимо решить задачи:

1. Скорректировать систему измерений. Ключевая сложность заключается в том, что единицей измерения результата работника, например токарного станка, является конкретное изделие, стоимость которого можно однозначно и точно измерить в денежном эквиваленте. В то же время полезность деятельности офисного работника, такого как, например, управляющего директора отдела продаж, техническими единицами измерения оценить не представляется возможным;

2. Адаптировать инструменты ФСА под деятельность сферы услуг. Метод ФСА обладает богатым набором инструментов, таких как ABC-анализ, Описание F (функций), матрица расходов на F, синектика, техника мультифакторов и многое другое. Необходимо чётко определить и дополнить инструментарии, подходящий для исследуемого объекта;

3. Модернизировать матрицу этапов проведения ФСА. Задачи метода ФСА в производственной сфере отличаются от задач сферы услуг в первую очередь тем, что оптимизируется не только категория расходов за счёт сокращения издержек, но и категория доходов за счёт увеличения КПД структурного подразделения и её фокусировке на ключевых задачах.

Система измерений

Рассмотрим другое определение ФСА, более адаптированное к исследуемой теме: «метод системного исследования функций объекта с целью поиска баланса между себестоимостью и полезностью». Разложим данное определение на составляющие. Объект – любое структурное подразделение, сотрудники данного подразделения. Себестоимость – затраты времени. Полезность – эффективность использования рабочего времени. Именно на этих двух сущностях мы и будем строить нашу систему измерений.

Вне всяких сомнений себестоимость и полезность можно использовать в качестве классических эквивалентов и рассчитать как стоимость затрат/дохода на одного сотрудника. В нашем распоряжении уже имеется достаточное количество математических и экономических моделей, позволяющих это сделать. Однако мне представляется более полезным работать не с денежными эквивалентами, а с сущностью самого ценного не возобновляемого ресурса – времени. Причины следующие:

1. Широкое применение. Не требуется специализированные знания;

2. Объект исследования, по сути, является и субъектом исследования;

3. Больше возможностей для творческого мышления и генерирования новых идей;

4. Возможность охватить все сферы деятельности подразделения, в том числе и те, которые с трудом поддаются подсчётам (например, функция управления).

5. Повышение уровня мотивации сотрудников;

Этапы проведения ФСА и используемые инструменты.

Для того чтобы адаптировать метод ФСА под исследуемую тему произведём сравнительный анализ, результаты которого представлены в Таблице ниже.

|

Этап

|

Производственная сфера

|

Сфера услуг

| ||

|

Содержание и последовательность ФСА

|

Инструменты

|

Содержание и последовательность ФСА

|

Инструменты

| |

|

Подготовительный

|

1. Обучение пользователей и

популяризация метода

|

Анализ целей, ABC-анализ

|

1. Планирование проекта

|

планёрка/совещание, общий

анализ, диаграмма Ганта, протокол задач

|

|

2. Определение конкретных

задач. Выбор объекта ФСА

|

2. Подбор команды,

распределение ответственности

| |||

|

3. Создание организационных

предпосылок для внедрения ФСА

|

3. Популяризация метода,

мотивирование участников

| |||

|

Информационный

|

1. Подготовка и сбор

информации об объекте ФСА, систематизация

|

Метод "матриц

открытия", моделирование, ситуационный анализ

|

1. Подбор инструментов

|

хронометраж, анкетирование,

нотации, программы моделирования бизнес-процессов, стратегическая карта,

функциональная матрица.

|

|

2. Изучение технологии

объекта

|

2. Хронометраж рабочего дня

| |||

|

3. Выявление и

формулирование функций, построение функциональной модели

|

3. Формирование функциональной

матрицы

| |||

|

4. Уточнение функций, их

классификация

|

4. Формирование

стратегической бизнес карты

| |||

|

5. Оценка значимости функций

|

5. Описание

бизнес-процессов 1-3 уровней

| |||

|

Аналитический

|

1. Расчёт затрат на функцию

|

функционально-стоимостная

диаграмма, функциональная матрица, кривая Парето, метод ассоциации и аналогий

|

1. Расчет соотношения

затрат к полезности реализуемых функций

|

анкетирование,

функционально-стоимостная диаграмма, функциональная матрица, кривая Парето.

|

|

2. Построение

функционально-стоимостной диаграммы

|

2. Построение

функционально-стоимостной диаграммы

| |||

|

Творческий

|

1. Анализ существующего

состояния объекта

|

Мозговой штурм, метод

6-3-5, синектика, ассоциативные методы, морфологический анализ

|

1. Анализ наиболее

критичных зон требующих внимания

|

планёрка, мозговой штурм,

SWOT анализ, диаграмма Исикавы, морфологический анализ, метод ассоциаций и аналогий,

матрица открытия, синектика.

|

|

2. Поиск резервов снижения

затрат

|

2. Совместный поиск решений

по увеличению полезности исследуемых функций

| |||

|

Исследовательский

|

1. Оценка предложенных

вариантов новых решений

|

Матрица описаний, матрица

оценки, факторный анализ, многокритериальная оценка альтернатив, экспертная

оценка альтернатив

|

1. Оценка предложенных

вариантов новых решений

|

моделирование, ситуационный

анализ, многокритериальная оценка альтернатив, экспертная оценка альтернатив,

экономический анализ.

|

|

2. Ранжирование вариантов,

выбор наиболее рациональных

|

2. Ранжирование вариантов,

выбор наиболее рациональных

| |||

|

Рекомендательный

|

1. Оформление рекомендаций

|

Рентабельность вклада,

техника мультифакторов, анализ потребительской стоимости, оценка

эффективности капитальных вложений и новой техники

|

1. Согласование

предложенных решений с руководством

|

презентационные инструменты

(например: PowerPoint), диаграмма Ганта

|

|

2. Расчёт экономической

эффективности

|

2. Подготовка

презентационного материала

| |||

|

3. Составление графика

внедрения

|

| |||

|

Внедрение

|

1. Согласование графика

внедрения

|

Разработка и проведение

испытаний, проектирование, групповая организация производства, оценка

рентабельности, моделирование

|

1. Защита предложенных

решений на организационно-исполнительном органе

|

планёрки, моделирование,

диаграмма Ганта, рабочие группы

|

|

2. Организация работ по

реализации рекомендаций

|

2. Издание

организационно-распорядительного-документа

| |||

|

3. Стимулирование внедрения

|

3. Формирование рабочей

группы

| |||

|

4. Организация работ по

реализации решений

| ||||

Из ключевых отличий следует отметить:

1. Реализация самого метода ФСА производится силами сотрудников исследуемого подразделения. Они являются одновременно и объектом и субъектом исследования. Тем самым больше внимания уделяется мотивированию специалистов, процессу творческого поиска решений;

2. Метод ФСА по сути своей является Проектом с соответствующей структурой реализации. В производственной сфере ФСА относится к категории стандартной процессной деятельности;

3. Единица измерения эффективности: полезность с точки зрения соотношения затрат расходуемого времени к полученному результату;

4. Информационный и аналитический этапы базируются на сборе информации в рамках хронометража, анкетирования, и балльной оценке исследуемых функций;

5. Помимо стандартных инструментов исследования и сбора информации добавляется стратегическая карта, которая позволяет определить фокус внимания, и формализация бизнес-процессов 1-3 уровней;

6. В творческом процессе задействовано достаточно большое количество участников, как из самого структурного подразделения, так и узко-профильных специалистов. Добавляются дополнительные инструменты, такие как диаграмма Исикавы, SWOT-анализ и пр.

7. По факту проведённого исследования для его внедрения требуется формализовать работу путём утверждения плана внедрения и издания соответствующего организационно-распорядительного документа.

Схожие элементы, которые присутствуют как в сфере производства, так и в сфере услуг:

1. Использование функционально матрицы в качестве фундамента, в котором фиксируются результаты исследования;

2. Для оценки эффективности исследуемых функции используются одинаковые инструменты: функционально-стоимостная диаграмма, диаграмма Парето.

3. Исследовательский этап (оценка предложений) не претерпел изменений;

4. В обоих случаях значительное внимание уделяется непосредственному внедрению полученных предложений. Данный этап является так называемым «бутылочным горлышком», на реализации которого необходимо сконцентрировать энергию исполнителей.

Далее мы на конкретном примере рассмотрим процесс реализации ФСА в сфере услуг. Объектом исследования является эффективность деятельности подразделения по управлению розничными продажами в коммерческом банке.

1. Подготовительный этап

Длительность: 2-5 рабочих дней.

В рамках отдельного совещания до сотрудников доводится цель и задачи ФСА. Специалистам разъясняется, что данное мероприятие позволит выявить наиболее критичные зоны подразделения, требующие фокусировки и развития. Также поясняется, что все сотрудники не являются просто сторонними наблюдателями, а сами участвуют в процессе совершенствования деятельности подразделения.

До сотрудников доводится план работы, порядок действий и сроки её реализации. Также определяются роли участников, и каждому специалисту даются задание и инструментарий для сбора информации.

2. Информационный этап

Длительность: 2-3 рабочих недели.

Ключевой задачей данного этапа является сбор информации об объекте. Выявление, построение, моделирование и классификация функций объекта. Каждую функцию необходимо ранжировать на предмет её значимости.

Реализацию данного этапа существенно облегчит, и дополнит умение работать с инструментами нотаций, либо использовать базовые программы моделирования бизнес-процессов (таких как MS Visio).

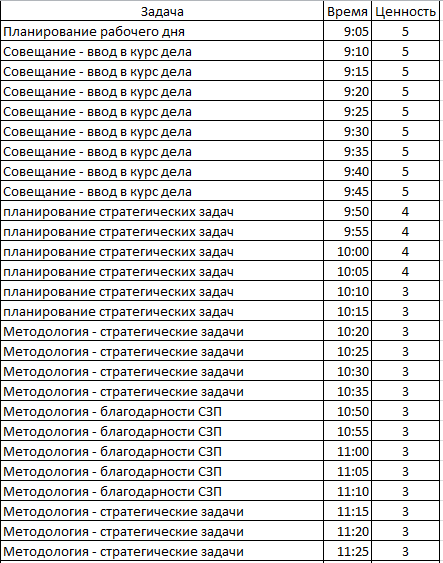

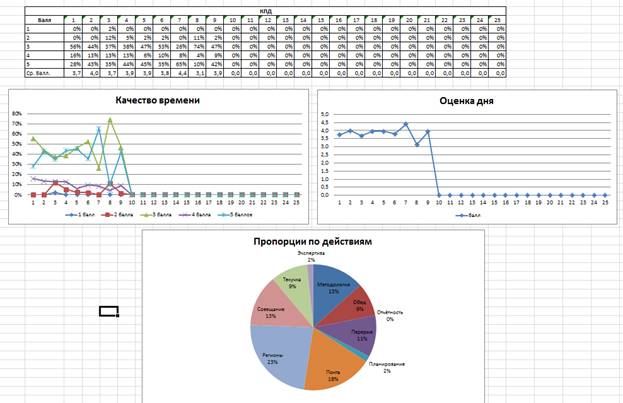

Все сотрудники в течение 2-х недель заполняют хронометраж своего рабочего дня, параллельно давая оценку эффективности проводимых ими мероприятий (см. рис. 1-2). Система ценностей определена заранее.

Рисунок 1. Хронометраж рабочего дня.

Рисунок 2. Анализ эффективности рабочего дня.

По прошествии 2-х недель полученные данные обобщаются, в единую функциональную матрицу.

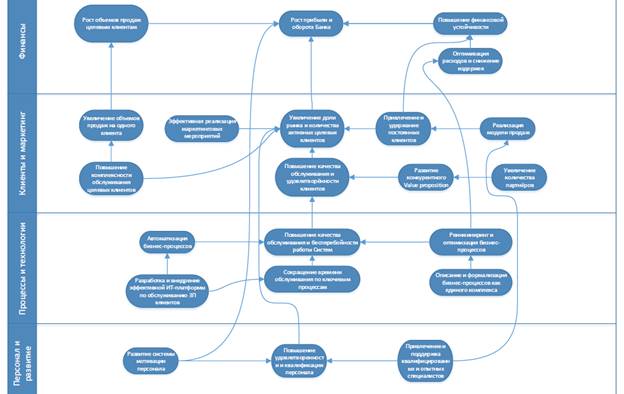

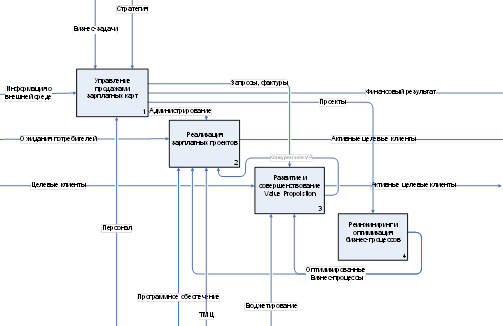

Следующим шагом является определение ценностей и сущностной концепции подразделения. Формируется стратегическая карта подразделения. Реализовывается описание ключевых бизнес процессов на 1-3 уровнях.

На рисунках 3-4 представлена стратегическая карта и графическая модель 2 уровней отдельно-взятых бизнес-процессов, за которые отвечает подразделение.

Рисунок 3. Стратегическая карта бизнес-процесса

Рисунок 4. Графическая модель бизнес-процессов

3. Аналитический этап.

Длительность: 2-3 рабочих дня.

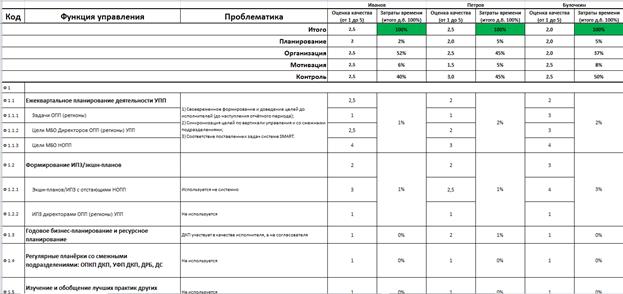

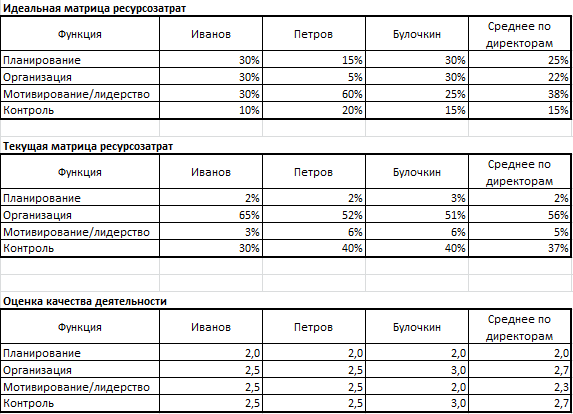

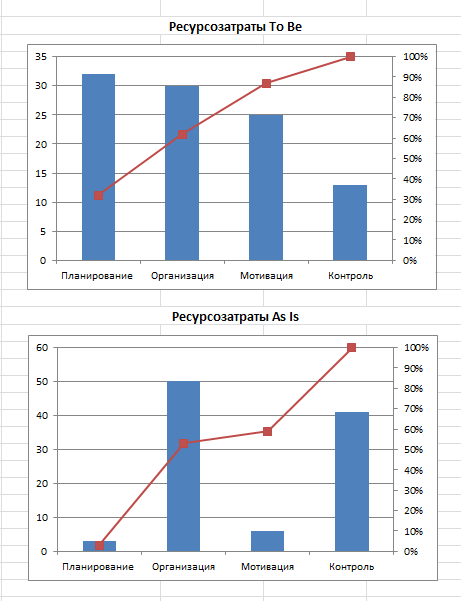

После того как произведён хронометраж рабочего дня, обобщены функции и определено назначение деятельности подразделения, сотрудники проходят анкетирование на предмет оценки рассогласованности реализуемых функций. Используя форму функциональной матрицы, участники дают оценку эффективности каждой функции в виде балльной шкалы. С учётом того, что подразделение в первую очередь работает с управленческими функциями, за основу была взята классическая модель управления: планирование, организация, мотивация, контроль (см. рисунок 5).

Рисунок 5. Функциональная матрица.

После заполнения функциональной матрицы, полученные данные анализируются. Определяются наиболее значимые и проблемные зоны. Наиболее простым и подходящим инструментом для нахождения зон рассогласованности является диаграмма Парето (см. рисунок 6)

Рисунок 6. Матрица рассогласованности, диаграмма Парето.

В ходе анализа было выявлено, что наиболее проблемными зонами, требующими внимания, являются управленческие функции планирования и мотивации.

4. Творческий этап

Длительность: 2-3 рабочих дня.

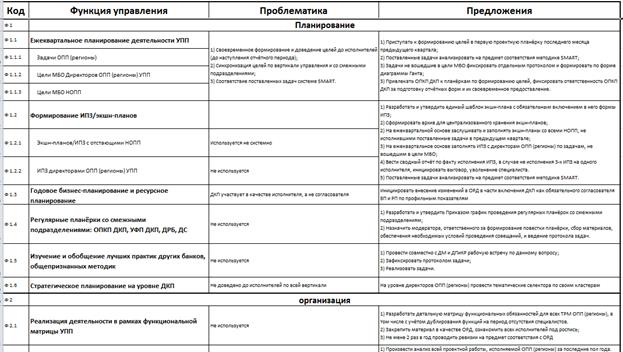

По завершению аналитического этапа организовывается совещание, на котором генерируются идеи по улучшению деятельности каждой отдельной взятой функции. В качестве инструмента был использован мозговой штурм. Каждому сотруднику была дана одна из функций, в течение 5 минут он записывал идеи, по прошествии 5 минут список идей передавался по кругу следующему участнику. Мероприятие заканчивалось, когда сотруднику возвращался его первоначальный листок.

По итогам мозгового штурма все предложения классифицируются, и вносятся в функциональную матрицу.

5. Исследовательский этап.

Длительность: 2-3 рабочих дня.

Полученные предложения подвергаются оценке на предмет соотношения добавленной стоимости к ресурсозатратам. Отбираются наиболее ценные предложения, и добавляются в функциональную матрицу (см. рисунок 7).

Рисунок 7. Функциональная матрица, дополненная предложениями.

6. Рекомендательный этап.

Длительность: 1-3 недели.

По наиболее ценным решениям подготавливается обоснование по их внедрению, рассчитывается их экономическая эффективность, формируется график реализации.

Ответственные сотрудники подготавливают презентационный материал, в который входят все полученные в ходе исследования результаты: стратегическая карта, описание бизнес-процессов, функциональная матрица, диаграмма Парето, экономическая модель. Основным элементом является поручения и следующие шаги, построенные на основе отобранных предложений и наложенные на диаграмму Ганта.

7. Этап внедрения.

Длительность: до полугода в зависимости от сложности задач.

Завершающий и наиболее важный этап ФСА. Для того чтобы сформированные предложения нашли своё применение необходимы две компоненты: а) заинтересованность и поддержка на уровне лиц принимающих решение; б) формализация предложений, наиболее эффективным в данном случае будет запротоколированное решение соответствующего распорядительного органа.

Подготовленный презентационный материал согласовывается с руководством подразделения, инициируется его защита на уполномоченном распорядительном органе (например: Комитет развития продуктов и технологий, Правление).

По факту согласования материала формируется рабочая группа из участников процесса, в задачи которой входит контроль и обеспечение исполнения утверждённых задач. Определяется периодичность совещаний, диаграмма Ганта детализируется до необходимого уровня.

Заключение

Таким образом, мы наглядно продемонстрировали, что метод ФСА является одной из современных прикладных разработок, который можно применять в процессе управления крупнейшими компаниями не только в производственной сфере, но и в прочих секторах экономики.

В качестве результата мы получаем следующий эффект:

1. Кратное высвобождение потенциала исследуемого объекта и рост его КПД;

2. Увеличение уровня мотивации сотрудников подразделения за счёт их активного вовлечения в процесс улучшения условий своей деятельности;

3. Концентрация фокуса внимания строго на ключевых задачах, которые ставит перед подразделением руководство.

Метод ФСА предоставляет актуальную достоверную информацию о том, какие процедуры осуществляются в процессе ежедневной деятельности предприятия, что является причиной выполнения той или иной функции и её итогом, какова взаимосвязь функций разных подразделений, как переносится стоимость потребляемых ресурсов на себестоимость реализуемых продуктов.

Положительный итог построения ФСА-модели не ограничивается подробным видением технологических процессов и знанием проблемных зон. Ключевая цель методики – успешное управление, мероприятия которого адекватно воспринимаются на всех уровнях административной иерархии вплоть до его непосредственных исполнителей. И методика предоставляет такую возможность, так как и пользователями, и поставщиками ФСА-информации могут являться менеджеры всех уровней.

Страница обновлена: 13.07.2026 в 13:02:09

Download PDF | Downloads: 126

The Use of the Function Value Analysis as the Tool for Increasing Effectiveness of Service Subdivisions’ Activity

Gurev D.K.Journal paper

Global Markets and Financial Engineering *

Volume 2, Number 4 (October-December, 2015)

Abstract:

The method of the function value analysis is one of effective and universal tools for increasing the company’s performance. This article reviews the issue of its extended uses under conditions of service companies’ activity. The material is structured in such a way that it can be uses as a step-by-step guide. The example from the commercial bank’s practice is taken as an illustration.