Determinants of deterrence and the potential for the development of own brands and product range in anticipation of the reform of the Russian economy

Beletskiy M.D.1

1 Московский международный университет, Russia

Download PDF | Downloads: 23 | Citations: 3

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 12, Number 5 (May 2022)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=48674163

Cited: 3 by 07.12.2023

Abstract:

Amidst geopolitical and economic shocks, the importance of own brands and product range is significantly increasing, predetermining the need to identify both relevant and potential threats, in order to build effective algorithms that contribute to leveling the negative impact.

To achieve this goal, the following tasks were solved. The set of advantages acquired by retail trade entities during the development of their own brands and product range was determined. The main negative factors affecting the development of the country's economy, the transformation of supply and demand in the consumer market were identified.

Conclusions about the prospects for the development of own brands in the conditions of the transforming model of the Russian economy and a number of relevant recommendations are presented.

The results of the study may have both theoretical value and practical significance for retail entities developing their own brands, their partners supplying goods under the brands of retailers, manufacturers producing goods under their own brand, suppliers of raw materials, components for production activities and other participants of the value chain of the product mix retail, and other stakeholders.

Keywords: own brand, brand, retail, retail services competitiveness, competitive advantage, consumer loyalty, product range

JEL-classification: M21, M31, M37, L81

Введение

На протяжении более 20 лет товары, выпускаемые под Private Labels (Private Label – англ.: частная марка) сетевых ритейлеров, с успехом принимают участие в борьбе за доверие россиян, благодаря чему являются объектами ежегодно увеличивающегося потребительского спроса.

Принимая во внимание резкое ухудшение экономической ситуации в стране, обусловленное совокупностью причин, из которых можно выделить последствия пандемии, а также череду введенных в текущем году рядом западных стран беспрецедентных санкционных ограничений, приведших к усилению динамики тренда на снижение покупательной способности россиян, а также вызвавших шквал иных негативных последствий, использование таких мер, как развитие собственных торговых марок (далее – СТМ) и ассортимента товаров под их эгидой, может рассматриваться в качестве значимых элементов как тактического, так и стратегического инструментария, использование которого посредством предложения в розничной сети товаров, позволяющих с меньшими издержками удовлетворить насущные потребности населения, формирует лояльность потребителей, обеспечивает весомым конкурентным преимуществом, вносит вклад в устойчивое развитие предприятия.

Согласно Доктрине продовольственной безопасности страны, статус основных ее показателей имеют физическая и экономическая доступность продуктов для населения [22]. Реализация функций, направленных на доведение до конечного потребителя как продовольственных, так и непродовольственных товаров (функция обеспечения физической доступности), а также формирование розничного ассортимента под СТМ по ценам, позволяющим увеличить объем потребления или на свое усмотрение перераспределить сэкономленные средства (функция обеспечения экономической доступности), вносят свою лепту в поддержание экономической безопасности государства.

Актуальность исследования заключается в следующем.

Ввиду глубокой интеграции в мировую экономическую систему отечественной экономики (эффективное развитие стран, обеспечение высокого уровня жизни тесно связаны с международным разделением труда) – введенные ограничения привели к возникновению тектонических сдвигов в ней, негативно повлияв на перспективы развития, что подтверждают актуальные прогнозы по основным макроэкономическим показателям на период текущего года:

- спад объема внутреннего валового продукта (далее – ВВП) по результатам оценки: Международного валютного фонда (далее – МВФ) – 8,5% [3]; Министерства экономического развития Российской Федерации (далее – Минэкономразвития РФ) – от 8,8% до 12,4% [8]; Всемирного банка (далее – ВБ) – 11,2% [27]; Центра развития Национального исследовательского университета «Высшая школа экономики» (далее – НИУ ВШЭ) – 8–19% [13], в противовес обнадеживающему, представленному в докладе Организации Объединенных Наций (далее – ООН) «Экономическая ситуация в мире и перспективы – 2022» [2] еще в январе текущего года предполагаемому росту на 2,7%;

- рост инфляции, на конец года оцениваемый аналитиками: в 20% – в базовом сценарии Минэкономразвития РФ [8], в 21,3% – по данным экспертов МВФ [10], в 22% – по медианным данным, представленным Центральным банком Российской Федерации (далее – ЦБ РФ) [9], от 20 до 30% – согласно выводам Центра развития НИУ ВШЭ [13];

- повышение уровня безработицы, которая в текущем году, согласно ожиданиям российских экспертов, составит 6,9% [9], оценка зарубежных экспертов несколько пессимистичней – 9,3% [11];

- снижение уровня реальных располагаемых доходов россиян (на 12% по данным, представленным в докладе Института исследования и экспертизы ВЭБ.РФ) [23];

- отток капитала из России на 151 млрд долл. в соответствии с прогнозом ЦБ РФ, что позволяет констатировать повышение уровня негативных ожиданий с февраля более чем в 2 раза [21], и проч.

Отсутствие в мировой практике прецедента по столь резкой по уровню динамизма и значительной по масштабу дезинтеграции из мировой экономической системы страны с высокой степенью встроенности в нее позволяет говорить об актуальности исследований, связанных с решением как существующих, так и потенциальных проблем.

Гипотеза – совокупность доминирующих в текущей ситуации факторов, а также ряд прогнозируемых в краткосрочном и среднесрочном периодах окажут значительное влияние на характер и динамику развития СТМ в ассортименте товаров под Private Labels, в связи с чем точное определение негативных детерминантов наряду с указанием на открывающиеся «окна возможностей» для обеспечения своевременной коррекции тактических и стратегических целей и решения задач, позволяющих их достичь – может рассматриваться в качестве вектора научного исследования, имеющего в перспективе как теоретическое, так и прикладное значение.

Объект исследования – СТМ, а также ассортимент товаров под Private Label.

Предмет исследования – факторы сдерживания и потенциал развития собственных торговых марок, а также ассортимента товаров под Private Label в преддверии реформирования российской экономики.

Цель исследования – выявить совокупность детерминантов, которые с большой долей вероятности в ближайшей и среднесрочной перспективе окажут сдерживающее влияние на развитие розничной торговли и, в частности, на эволюцию СТМ и трансформацию ассортимента товаров под Private Labels, а также предложить рекомендации по нивелированию установленных угроз.

Решение нижеприведенных задач выступило в качестве основополагающего атрибута в алгоритме достижения цели данного исследования.

Задачи исследования:

- установить преимущества наличия товаров под собственными торговыми марками в ассортименте сетевых предприятий розничной торговли;

- оценить уровень эффективности деятельности сетевого ритейла в условиях пандемии и охарактеризовать эволюционное состояние СТМ и ассортимента товаров под Private Labels в преддверии нарастающего кризиса;

- определить ключевые факторы негативного влияния на развитие экономики страны в условиях, предшествующих структурному преобразованию, трансформацию спроса и предложения на потребительском рынке, в том числе и по отношению к товарам под СТМ, на производство и поставку товаров под Private Labels;

- сделать выводы о перспективе развития СТМ и представить ряд рекомендаций.

В процессе исследования применялась совокупность таких методов научного познания, как аналогия; наблюдение; сравнение; измерение; абстрагирование; идеализация; анализ; синтез; индукция; дедукция.

Информационную базу исследования составили данные: Минэкономразвития РФ; ЦБ РФ; ВЦИОМ; таких международных организаций, как ООН; ВБ; МВФ; результаты разработок Центра развития НИУ ВШЭ, иных ведущих российских и зарубежных аналитических компаний; отчеты экспертов и мнения руководителей торговых розничных предприятий, успешно реализующих стратегии развития Private Labels, а также результаты собственных разработок автора.

Научная новизна исследования: определен вектор смены паттернов потребительского поведения с указанием детерминантов прогнозируемой трансформации; выявлена совокупность актуальных факторов, а также тех, которые могут оказать негативное влияние в перспективе на состояние спроса и предложения на российском потребительском рынке, развитие сетевого ритейла, коррекцию марочных тактик и стратегий; сделан прогноз о перспективах эволюции СТМ и ассортимента товаров под Private Labels в российских условиях; разработан ряд рекомендаций по принятию мер, направленных на нивелирование существующих и снижение уровня вероятности возникновения новых угроз.

Преимущества развития СТМ и ассортимента товаров под Private Label

Развитие СТМ и реализация товаров под Private Label ритейлера вносят весомый вклад в обеспечение конкурентоспособности розничной сети и ее эволюцию в соответствии с выбранной стратегией посредством получения таких преимуществ, как:

- повышение уровня эффективности управления ресурсами розничной торговой сети;

– гарантированное и своевременное обеспечение товарами, гармонично сочетающими достойное качество с доступной ценой;

- увеличение трафика, рост объема продаж и уровня маржинальности;

- оптимизация цепочки ценности продукта-MIX розничной торговли (симбиоза товаров и услуг);

- повышение уровня удовлетворенности потребителей и формирование их лояльности и проч.

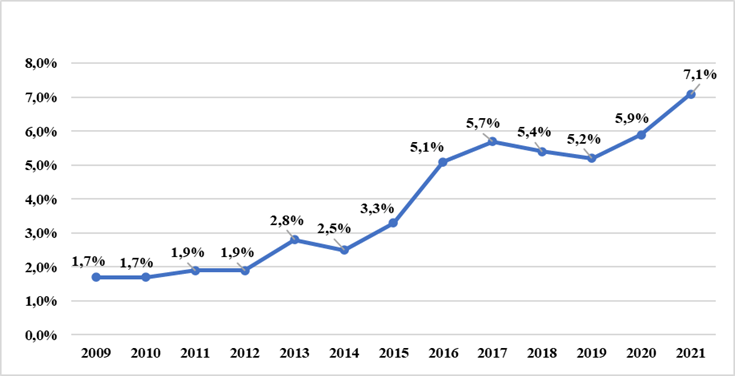

С каждым годом сетевые ритейлеры наращивают объем сбыта товаров под СТМ. Подтвердим справедливость данного тезиса, опираясь на результаты исследований одной из ведущих компаний в сфере социологических, маркетинговых и медийных исследований (рис. 1).

Рисунок 1. Динамика продаж товаров СТМ в России в период с 2009 по 2021 г.

Источник: адаптировано автором по [4, 17].

Представленные данные, с одной стороны, свидетельствуют об увеличении объема товаров под СТМ в торговом ассортименте сетевого ритейла в России, с другой, указывают на все еще значительную диспропорцию в его составе в пользу доли товаров под брендами производителей, позволяя говорить о наличии потенциала развития.

Оценка уровня эффективности деятельности сетевого ритейла в условиях пандемии

Нарастающий под шквалом санкций 2022 г. кризис в российской экономике резко отделил период уверенного движения к допандемийному положению от текущего, во главе определяющих характеристик которого необходимо выделить высокий уровень неопределенности и активный поиск хозяйствующими субъектами оптимальных алгоритмов восстановления устойчивости и обеспечения развития в новых, кардинально изменившихся условиях. Указанное положение в полной мере отражает трансформацию сектора розничной торговли.

Оценивая предшествующий этап, также затронутый чередой потрясений, в целом можно с уверенностью утверждать, что невзирая на совокупность экзогенных факторов, оказывающих негативное влияние на уровень эффективности деятельности розничных торговых сетей, а также наличие некоторых проблем эндогенного характера, большинство ритейлеров продемонстрировали незаурядную динамику адаптации к развившейся в период пандемии ситуации, а также корректность выбора и четкость в реализации тактических решений, направленных не только на восстановление статус-кво, но и посредством внедрения ряда мероприятий, в том числе и инновационного характера, осуществили переход на более высокую ступень эволюционного развития.

Несмотря на объективные сложности, в достаточно активной форме продолжался процесс развития СТМ и ассортимента товаров, выпускаемых под Private Labels.

Наряду с трансформацией структуры ассортимента в торговом предложении сетей, имплицирующей его расширение и углубление посредством введения новых товарных категорий, линий товаров и SKU (товарных позиций) под СТМ, как объективную данность можно констатировать не только количественный рост, но и качественную эволюцию собственно Private Labels. Сущностные аспекты изменений, динамика, векторы развития определялись: корректностью выбора и реализации конкурентной стратегии; формированием оптимального марочного портфеля с установлением ролей марок, а также синергетического эффекта как результата их взаимовлияния в архитектуре бренда; эффективностью управления структурированными СТМ с учетом особенностей товарного предложения.

На краю тектонического разлома (оценка угроз и поиск возможностей, связанных с нивелированием их влияния, определение потенциала развития)

Вглядываясь во все отчетливее проступающие контуры грядущих изменений в социально-экономической сфере, можно выделить совокупность ключевых факторов, которые в ближайшей и среднесрочной перспективе окажут наиболее существенное влияние, а некоторые из которых уже влияют на трансформацию спроса и предложения на российском потребительском рынке, увеличение степени вероятности сдерживания динамики развития СТМ.

Прогнозируемые на период текущего года: спад ВВП; рост инфляции; повышение уровня безработицы; снижение уровня реальных располагаемых доходов россиян окажут воздействие на коррекцию паттернов потребительского поведения, которые должны быть учтены ритейлерами и их партнерами:

- значительное сжимание объема спроса с одновременным изменением структуры [20] в пользу строго необходимых объектов потребления (смещение в сторону товаров повседневного спроса, и прежде всего – продуктов питания), уход от импульсивных покупок;

- переход на товары-субституты, способные удовлетворить потребность с меньшими финансовыми издержками;

- дальнейшее смещение вектора спроса к товарам под СТМ, а в отношении ценового континуума – уверенное движение в сторону эконом-сегмента. Как в продовольственной, так и в непродовольственной рознице россияне наращивают активность в переходе от известных, дорогостоящих брендов к брендам-антиподам – неизвестным, но с лихвой компенсирующим данный недостаток тем, что относятся к более низкой ценовой категории [1] (Beletskiy, 2018);

- увеличение динамики развития шеринговой модели потребления (кооперация в целях совместного использования некоторых видов непродовольственных товаров, востребованность услуг пунктов проката и проч.) [24];

- отказ от многих видов услуг в целях оптимизации расходов (переход к модели DIY (от англ. Do It Yourself) – «сделай сам», там, где это представляется рациональным);

- активизация использования потенциала комиссионной торговли (сектора «секонд-хенд») [19], как в онлайн, так и в офлайн-формах;

- снижение спроса на экологичное потребление (на первый план начинает выступать наличие товара как такового, в первую очередь входящего в состав базовой продуктовой корзины, а также имеющего длительные сроки хранения, и цена), требования к экологичности товара и его упаковке переходят в разряд вторичных в противовес ранее сформированному тренду на экологичное потребление и здоровое питание. Данный тезис подтверждается мнением руководителя агентства Bright Consulting, эксперта в области пищевой индустрии Марии Яшенковой, согласно которому в новых условиях потребитель «не станет переплачивать за пометку «фермерское», когда стоит задача обеспечить семью любыми калориями во что бы то ни стало» [14]. Прежде было установлено, что 79% потребителей проявляют заинтересованность в товарах для здорового питания, произведенных под маркой торговых сетей [26], а 55% респондентов принимают во внимание экологичность товаров при их приобретении [25]. В информационном поле уже в середине марта текущего года можно было обнаружить данные, подтверждающие наличие проблемы со сбытом у предприятий, производящих продукты питания, относящихся к указанному сегменту. Так, например, о резком проседании рынка продуктов для ЗОЖ «в первые секунды» с начала введения санкций сообщили основатели пищевого производства Fit o’Clock [18].

К ряду ключевых факторов наряду с вышеприведенными, трансформирующих предложение на потребительском рынке (в отношении структуры; объема; качества; цены и проч.), можно отнести:

- состояние геополитической обстановки (принимая во внимание тренд на негативный сценарий и «размытость» перспектив развития отечественной экономики) повышает риски ведения предпринимательской деятельности, снижает мотивацию к борьбе в условиях столь высокоэнтропийной среды, способствует вытеснению с рынка некоторой доли предприятий, функционирующих как в сфере розничной торговли, так и во взаимосвязанных сферах;

- высокий уровень волатильности рубля;

- значительные ограничения в части движения финансового капитала [15];

- дефицит оборотного капитала, отсутствие доступных кредитов для развития;

- разрывы логистических цепочек, приводящих к сбоям в товароснабжении;

- значительное подорожание логистических услуг (к примеру, стоимость грузоперевозок морем выросла более чем в 6 раз) [7];

- присоединение к санкциям крупнейших международных операторов контейнерных перевозок [16];

- трансформация контрактных условий (требования 100-процентной предоплаты каждым звеном логистической цепочки закрепляется в качестве нового тренда);

- вывод из состава торгового предложения большинства товаров под глобальными брендами под влиянием: существенного сжимания объема поставки импортных товаров (на 113 млрд долл. в 2022 г., согласно прогнозам аналитиков) [9]; ухода с рынка значительной доли иностранных производителей (в том числе правообладателей известных мировых брендов) и крупных сетевых ритейлеров или приостановления ими деятельности на неопределенный срок [5]; отказа некоторой доли поставщиков товаров и услуг от взаимодействия с российскими компаниями из-за угрозы попадания под вторичные санкции;

- значительное уменьшение объема товаров, выпускаемых на предприятиях, имеющих российскую локацию, в которых велика доля импортных составляющих, если они не смогут в ближайшем будущем восполнить их за счет рокировки в пользу отечественных комплектующих и сырьевых компонентов. Для предприятий, чья технология позволяет осуществить замену, потребуется время для поиска новых поставщиков, установления договорных отношений, выстраивания новых логистических цепочек. Некоторые субъекты предпринимательской деятельности могут столкнуться с необходимостью трансформации самого производственного процесса ввиду его жесткой «заточенности» на использование определенных импортных компонентов. Кроме того, необходимо отметить, что сжимание спроса на определенные товары может поставить под угрозу ряд предприятий, рентабельность функционирования которых зависит от объема производимого продукта, резкое уменьшение которого в новых условиях может оказаться критичным;

- отказ ряда зарубежных поставщиков от исполнения обязательств по сервисному обслуживанию оборудования и проч.

Указанные выше факторы негативного порядка спровоцировали возникновение «идеального шторма», день ото дня увеличивающего степень концентрации рисков для экономического положения страны и состояния потребительского рынка, в частности поставив всех его участников перед необходимостью мобилизовать ресурсы для поиска и актуализации оптимальных алгоритмов решения текущих и прогнозируемых проблем.

Перспективы развития СТМ и ассортимента товаров под Private Labels

Основные векторы развития марочных стратегий сетевых ритейлеров будут направлены:

– на трансформацию структуры и объема ассортимента товаров под уже существующими СТМ, приведение его в соответствие с изменившимися потребностями и финансовыми возможностями целевых сегментов потребителей;

- на создание новых марок и включение в ассортимент товаров, способных восполнить ниши, образовавшиеся после ухода с рынка известных западных брендов;

- на установление связей с альтернативными зарубежными поставщиками. Эксперты рассчитывают на заполнение образовавшихся ниш брендами из Китая, Турции, Ирана и некоторых других стран [6].

Ввиду потенциальных проблем технологического характера не исключена возможность размещения заказов на выпуск товаров под СТМ у зарубежных поставщиков.

Перед сетевыми ритейлерами стоит сложнейшая задача – проложить путь через тектонический разлом между экономикой, в ее прежнем состоянии, и трансформирующейся в соответствии с декларируемой парадигмой развития. Наличие у субъектов розничной торговли собственных торговых марок и ассортимента товаров под Private Labels – весомое конкурентное преимущество, способствующее более эффективному ее решению.

Заключение

Итак, в ходе исследования были получены нижеприведенные результаты:

- определены преимущества использования товаров под СТМ в ассортименте сетевых предприятий розничной торговли, к которым были отнесены: повышение уровня эффективности управления ресурсами розничной торговой сети; гарантированное и своевременное обеспечение товарами, гармонично сочетающими достойное качество с доступной ценой; увеличение трафика, рост объема продаж и уровня маржинальности; оптимизация цепочки ценности продукта-MIX розничной торговли (симбиоза товаров и услуг); повышение уровня удовлетворенности потребителей и формирование лояльности и проч.;

- обобщена совокупность основных факторов, оказывающих негативное влияние на развитие экономики страны, трансформацию спроса и предложения на потребительском рынке, в том числе и по отношению к товарам под СТМ, на производство и поставку товаров под Private Labels;

- определены основные векторы развития марочных стратегий сетевых ритейлеров.

Перспектива исследований в установленном данной статьей направлении, на наш взгляд, связана с более детальным анализом факторов, оказывающих влияние на развитие СТМ и ассортимент товаров под Private Labels с учетом конкретных условий, в том числе и принимая во внимание разность марочных стратегий, ресурсный потенциал предприятия и состояние конкурентной среды.

Принимая во внимание стремительно растущую под влиянием совокупности внешних и внутренних детерминантов степень энтропии экономической среды вкупе с насущной для розничных сетей необходимостью, не только удержать занятые позиции, но и продолжить эффективное развитие, а также, опираясь на полученные в ходе исследования результаты, считаем необходимым дать следующие рекомендации:

- установить эффективную обратную связь с потребителями для более точного определения текущих потребностей, увеличить динамику реагирования на выявленные и прогнозируемые запросы;

– оптимизировать используемые объекты розничной торговли, активизировать освоение онлайн-пространства для предложения товара и осуществления сделок купли-продажи. Балансирование на грани рентабельности с перспективой уйти в минус может поставить перед ритейлерами, имеющими в составе корпоративной структуры крупноформатные торговые объекты, чей профиль априори ориентирован на значительную широту и глубину ассортимента, вопрос о полном или частичном прекращении их функционирования в прежнем качестве с возможным переводом в состав логистического сегмента, особенно принимая во внимание динамично растущий спрос на онлайн-продажи и серьезную конкуренцию со стороны маркетплейсов. Коррекция ассортимента в сторону тотального сжимания объема и изменения структуры не оставит шанса на выживание в рамках указанных форматов, без принятия решений, учитывающих складывающуюся ситуацию;

- активизировать действия, направленные на восстановление разбалансированных логистических цепочек или их перестройку;

– повысить уровень эффективности контрактного взаимодействия в тандеме «поставщик товаров под СТМ – ритейлер», опирающегося на соблюдение баланса интересов обеих сторон, рациональное распределение функций в цепочке создания ценности товаров под СТМ, установление партнерских отношений на долгосрочной основе;

- создать дублирующие каналы поставки товаров под СТМ для обеспечения бесперебойности снабжения в случае резкого увеличения спроса или возникновения проблем у основного партнера;

- проводить на регулярной основе анализ ролей товарных категорий, линий товаров и SKU в структуре ассортимента с целью своевременного реагирования на трансформацию спроса;

- восполнить «бреши» в ассортименте в результате актуализации договорных отношений с поставщиками, способными предложить адекватную альтернативу выбывшим из торгового предложения в силу применения санкционных ограничений товаров, а также для размещения новых заказов с учетом прогнозируемого спроса;

- производить коррекцию векторов качественного и количественного (с учетом марочной стратегии) развития СТМ, увеличить в торговом предложении предприятия, а также за его пределами (при условии наличия сильной конкурентной позиции) доли товаров под Private Labels;

- увеличить объем товарных запасов, и в первую очередь относящихся к категории FMCG (от англ. fast-moving consumer goods – быстро оборачиваемые потребительские товары, в общепринятом обиходе – товары повседневного спроса);

- корректировать меры по продвижению товаров (снижать издержки с перераспределением экономии в пользу потребителя);

- перейти от чрезмерности госрегулирования рынка к разработке и принятию мер дифференцированной антикризисной поддержки, стимулированию субъектов экономических отношений, созданию условий, обеспечивающих возможность проведения анонсированной структурной трансформации российской экономики и поиска новых моделей бизнеса [12].

Подводя итог вышеизложенному, можно утверждать, что эволюция Private Labels, расширение и углубление ассортимента товаров под СТМ, в том числе с инновационной составляющей, наделенных эксклюзивными характеристиками, выгодно выделяющими торговое предложение среди прочих предлагаемых на потребительском рынке, позволит не только значительно увеличить ареал охвата потребителей, повысить уровень их лояльности, достичь заданного уровня конкурентоспособности предприятия, но и посредством реализаций функций по обеспечению экономической и физической доступности товаров внести значимый вклад в поддержание экономической безопасности страны.

При условии актуализации тактических и стратегических решений, учитывающих совокупность как существующих, так и потенциальных угроз и возможностей, не лишена оснований благоприятная перспектива развития СТМ и ассортимента товаров под Private Labels в отечественных условиях как в качественном, так и в количественном аспектах, однако приходится с сожалением уточнить – со значительной потерей взятого ранее темпа.

References:

Beletskiy M.D. (2018). Aktualnye trendy v povedenii rossiyskikh potrebiteley i ikh vliyanie na transformatsiyu riteyla [Current trends in behavior of Russian consumers and their impact on retail transformation]. Russian Journal of Entrepreneurship. (12). 4121-4132. (in Russian). doi: 10.18334/rp.19.12.39553.

Soldatova N.F. (2022). Klassifikatsiya faktorov vliyaniya na potrebitelskoe povedenie v novyh ekonomicheskikh usloviyakh [Classification of factors influencing consumer behaviour in new economic conditions]. Journal of Economics, Entrepreneurship and Law. (4). 1393-1404. (in Russian). doi: 10.18334/epp.12.4.114411.

Подробнее об авторе:

Белецкий Максим Джамалуддинович Russia

Russia

доцент кафедры менеджмента, кандидат экономических наук

Московский международный университет

Страница обновлена: 11.06.2025 в 11:03:06