Фармацевтическая промышленность: последствия влияния международных санкций и результаты перезагрузки на технологическую независимость

Доржиева В.В.1![]()

1 Институт экономики Российской академии наук, ,

Скачать PDF | Загрузок: 178

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 12 (Декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63549093

Аннотация:

Статья посвящена исследованию возникающих вызовов в результате международных санкций и оказывающих влияние на развитие и технологическую независимость отечественной фармацевтической промышленности. В этой связи сначала анализируется ее состояние и уровень импортозависимости в период усиления международного санкционного давления на российскую экономику. Затем рассматриваются последствия влияния санкций на импорт фармацевтической продукции и новых инструментов государственной антикризисной политики. После описываются инструменты государственной антикризисной политики стабилизации и обеспечения технологической независимости в фармацевтической промышленности. Сделан вывод, что в фармацевтической промышленности формирование технологического суверенитета возможно только на базе ускоренной технологической модернизации с ориентацией на новые высокотехнологичные рынки и требует реализации комплексных мер, обеспечивающих скорейшее создание независимого от импорта производства по «замкнутому циклу» – от подготовки кадров, научных разработок, собственной производственно-технологической базы, сырья до выпуска готовой продукции.

Ключевые слова: международные санкции, фармацевтическая промышленность, импортозависимость, антикризисная политика, технологический

JEL-классификация: F51, L6, L16, O14

Введение

Актуальность темы исследования обусловлена высокой ролью фармацевтической промышленности в мировой и национальной экономике. В настоящее время основной объем производства мирового рынка фармацевтической продукции сосредоточен в нескольких крупных транснациональных компаниях (ТНК), например, таких как: Pfizer (США), на долю которой приходилось 9% мирового рынка в 2022 г.; Roche (Швейцария) – 6%; Johnson & Johnson (США) – 5%; AbbVie (США) – 5%; Merck & Co. (США) – 5%, Novartis (Швейцария) – 5%; AstraZeneca (Великобритания) – 4%; Sanofi (Франция) – 4%; . Bristol Myers Squibb (США) – 4%; Gilead Sciences (США) – 3,3%; Eli Lilly (США) – 3% [23] (Mikulic, 2022). Соответственно, США и ЕС по-прежнему являются одними из крупнейших фармацевтических рынков мира и вместе с Канадой, Японией и Австралией образуют так называемые развитые рынки. Россия, как и Китай, Бразилия и Индия, относится к другой части мирового фармацевтического рынка – развивающимся рынкам, демонстрирующим самый быстры рост продаж лекарственных препаратов.

В России фармацевтическая промышленность входит в число приоритетных отраслей и с точки зрения инновационного и технологического развития, и с точки зрения высокой социальной значимости, обеспечивает национальную безопасность страны и граждан, независимо от внешнеполитической обстановки [22] (Golovnin, Lenchuk, 2023). Вместе с тем фармацевтическая промышленность является одной из наиболее критически зависящих от импорта: доля импорта в промежуточном потреблении превышает 37%; доля иностранной добавленной стоимости в конечном потреблении – 53%; уровень импортозависимости составляет 55,6% [12] (Dorzhieva, 2023).

В результате международных санкций для российских производителей оказались ограничены экспортные и импортные поставки, возможности заимствования технологий. Для российской фармацевтической отрасли, технологически отстающей от развитых стран на рынках инновационных и оригинальных лекарственных препаратов, зависимой от зарубежных технологий, оборудования, комплектующих, фармацевтического сырья и прочих компонентов, ограничение доступа к некоторым зарубежным технологиям и прекращение совместных международных исследований может усилить разрыв в технологическом развитии.

В этой связи, цель статьи заключается в исследовании возникающих вызовов в результате международных санкций и оказывающих влияние на развитие и технологическую независимость отечественной фармацевтической промышленности.

Научная новизна исследования заключается в выявлении перспектив достижения технологического суверенитета в фармацевтической промышленности.

Методология исследования основывается на решении научных задач, с вязанных с рассмотрением особенностей развития отечественной фармацевтической промышленности в период усиления международного санкционного давления на российскую экономику, исследованием последствий влияния санкций на импорт фармацевтической продукции и новых инструментов государственной антикризисной политики, направленных на обеспечение технологического суверенитета в фармацевтической промышленности. Информационной базой исследования стали нормативные правовые документы, информационные материалы органов власти, аналитические отчеты международных организаций, оценки экспертов, научная литература, информация периодической печати и др.

Фармацевтическая промышленность России на современном этапе развития

После запуска в 2014 г. стратегии Фарма-2020, в основном, сосредоточенной на локализации производства иностранных фармпрепаратов, свои производства разместили в России почти все глобальные фармкомпании и во многом благодаря иностранным инвестициям фармацевтическая промышленность стала развиваться достаточно динамично (см. Рис.1- 2).

В качестве основных тенденций развития фармацевтической промышленности в 2022-2023 гг. можно выделить следующие:

- Россия занимает на глобальном фармацевтическом рынке 9-е место с долей в 2,2% [7] (Vorobyov, 2023) и сейчас оценивается примерно в 2,5 млрд руб. (или 38 млрд долл.), увеличившись почти на 12% по сравнению с предыдущим годом [21].

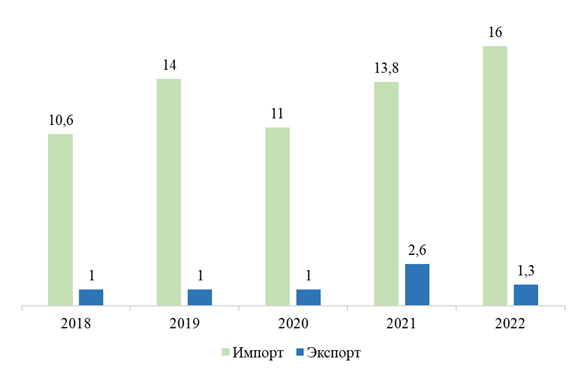

- Ограничения в сфере внешнеторговых операций отразились на экспорте, объемы которого в 2022 г. сократились в 2 раза по сравнению с 2021 г. (см. Рис.1).

Источник: составлено по данным ФТС

Рис. 1 – Динамика внешней торговли России фармацевтической продукцией в 2018-2022 гг., млрд долл.

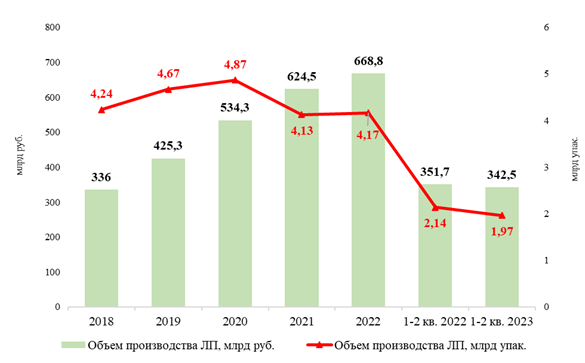

- Объем отечественного производства лекарственных препаратов в стоимостном выражении в 2022 г. увеличился почти в 2 раза – 668,8 млрд. руб. по сравнению с 2018 г., а в натуральном выражении увеличился незначительно – всего на 1% (см. Рис. 2).

Источник: составлено по данным Росстат

Рис. 2. Динамика объемов производства лекарственных препаратов в России за 2018-2023 гг. в натуральном и стоимостном выражении

В структуре рынка доля российского производства составляет 36% (в основном небрендированные дженерики), иностранное локализованное производство на территории России (в основном оригинальные и брендированные дженерики) – 9%, а остальное импортное – 55%, из которых более 90% лекарств поставляется из «недружественных стран». За год продано 3,6 млрд упаковок российских лекарств на 938 млрд руб. Многие отечественные производители ориентируются на госпитальные закупки и льготный сегмент, поэтому сосредотачиваются на жизненно важных препаратах. В госзакупках отечественные препараты из Перечня ЖНВЛП составили в рублях 93%, в рознице – 40% [6].

Влияние международных санкционных ограничений на условия функционирования фармацевтической отрасли

После введения внешнеторговых и технологических ограничений, хотя формально отрасль не попала под санкции, возникла неопределенность относительно поставок технологий, инновационных лекарственных препаратов, сырья (субстанций и прочих компонентов) и оборудования (включая запчасти), многие иностранные компании начали отказываться от инвестиций, продвижения (маркетинга, рекламы и пр.) и поставок своей продукции в Россию. Первыми из «Большой фармы», кто пересмотрел свои инвестиционные планы и стратегии бизнеса в России, стали Bayer (Германия), Eli Lilly & Co (США), Novartis (Швейцария), Merck & Co (США), Pfizer (США), Sanofi (Франция), Allergan Aesthetics (США) и Roche Holding AG (Швейцария) [14]. Если некоторые продолжили поставку лекарственных средств, то инвестиции прекратили все из перечисленных компаний. Кроме этого, значительно сократилось и количество инвестиционных проектов, связанных с разработкой, клиническими исследованиями и регистрацией инновационных оригинальных лекарственных препаратов, с участием иностранных компаний [10] (Dorzhieva, 2022).

Как отмечают аналитики RNC Pharma, 28 зарубежных производителей полностью прекратили поставки на фармацевтический рынок [15] (Kiselyova, 2023). Сократился импорт лекарств из США, стран ЕС, Канады, Израиля и др. Какие-то позиции лекарственных препаратов исчезают временно, а какие-то уходят и не обещают вернуться. По данным таможенной службы, в 2022 было задекларировано фармацевтической продукции на 1,5% ниже, чем в 2021 г., ввезенных из Германии, Франции, Индии, Беларуси, Великобритании [9] (Davidov, 2022). Из транснациональных фармкомпаний сильнее всего объем поставок лекарств в натуральном выражении снизился у японской Takeda. В 2022 году компания ввезла в Россию 4,7 млн упаковок, что на 57% меньше, чем в 2021 году [19] (Prokhorchuk, 2023). По данным DSM Group, только за январь-июль 2023 г. ассортимент уникальных иностранных препаратов в российских аптеках сократился более чем на 20% [18] (Pichugina, 2023).

В качестве основных негативных последствий санкций в фармацевтической промышленности можно выделить следующие:

- Нарушение глобальных цепочек поставок. Недоступными стали некоторые поставщики лекарственных препаратов, фармацевтического сырья (субстанций и компонентов, необходимых для производства лекарств), оборудования и запчастей [10] (Dorzhieva, 2022).

- Потребность в поиске альтернативных поставщиков. Фармкомпаниям пришлось искать альтернативные источники поставок, иногда внутри страны, что привело к изменению дистрибьюционных путей и поиску новых партнеров [12] (Dorzhieva, 2023).

- Повышение стоимости и дефицит некоторых лекарств. Из-за изменения транспортно-логистических цепочек некоторые иностранные лекарства стали недоступными или более дорогими, что наложило дополнительное финансовое бремя на систему здравоохранения и возникновение медицинских рисков для населения из-за недоступности определенных лекарств. Кроме этого, местные фармкомпании тоже подняли цены из-за повышения издержек производства, в том числе в результате потери рынков сбыта и конкурентоспособности на мировом рынке [16] (Kostereva, 2023).

- Прекращение фундаментальных исследований и ограничение доступа к технологиям, в том числе в отношении новых форм лекарственных средств, сырья, материалов и комплектующих для обеспечения исследований и разработок [11] (Dorzhieva, 2023). Так, в 2022 г. количество выданных Минздравом России разрешений на клинические исследования, спонсируемых иностранными компаниями, снизилось на 66,2% по сравнению с 2021 г. [13]. В первом полугодии 2023 г. количество разрешений сократилось на 92,8%: восемь против 111 разрешений за аналогичный период в 2022 г., семь из которых было выдано иностранным компаниям и одно – российскому BIOCAD [8] (Gritsenko, 2023).

Введение блокирующих международных санкций в высокотехнологичных областях провоцирует исключение России из сферы международной научно-технологической и производственной кооперации в технологических областях, в том числе в фармацевтической отрасли. В результате санкционных ограничений в технологической сфере стало невозможным использовать зарубежные передовые технологии и оборудование для модернизации фармацевтических производств. В России до введения международных санкций в 2022 г. более 80% вложений в технологическое оборудование (с учетом запчастей) приходилось на импортные решения [20], а 31,7% используемых российскими организациями технологий были приобретены у зарубежных поставщиков [17].

Государственная политика обеспечения технологического суверенитета в фармацевтической промышленности в новой реальности

Понимание последствий и рисков санкционного давления послужило стимулом для изменений в стратегиях развития и сотрудничества между отечественными компаниями и государственной властью.

В рамках государственной антикризисной политики были актуализированы планы импортозамещения в отрасли, ключевыми задачами которых стали: создание собственного производства субстанций и лекарственных препаратов; переход на производственное оборудование российских производителей; оптимизация логистических цепочек за счет параллельного импорта и поиска надежных зарубежных поставщиков из «дружественных» стран. Правительством в 2023 г. фармацевтическая промышленность была отнесена к 13 приоритетным отраслям, являющимися критическими для обеспечения технологического суверенитета страны [5].

В принятой 7 июня 2023 года Стратегии развития фармацевтической промышленности РФ до 2030 года [1] («Фарма-2030»), определившей основные цели, в т.ч. увеличение к 2030 г.: объема рынка лекарств с 2,2 трлн руб. в 2022 г. до 3,8 трлн руб.; доли российских препаратов (без локализованного иностранного производства) – с 35,9 до 42,6% (в денежном выражении); объема экспорта – с 1,28 до 3,4 млрд долл.; доли российских препаратов полного производственного цикла, входящих в перечень стратегически важных препаратов – с 67,4 до 80 % [1], вектор промышленной политики на импортозамещение и модернизацию производств на основе стимулирования внедрения передовых технологий и новых лекарственных препаратов в производство, а также повышение конкурентоспособности российских производителей на внешнем и внутреннем рынках сохраняется.

Кроме этого, правительством предпринято ряд мер поддержки российских фармпроизводителей:

- Продлена до конца 2024 г. упрощенная процедура государственной регистрации, позволяющая в более короткий срок для вывода лекарственных препаратов на рынок, оказавшегося под влиянием санкций [2].

- Разрешена продажа (параллельный импорт) до конца 2024 г. вновь зарегистрированных лекарственных препаратов не только в российской упаковке, но и иностранной с инструкцией по применению на русском языке [2].

- Запущен новый механизм субсидирования компаний, разрабатывающих аналоги импортных лекарств, которые производятся по иностранным патентам [3].

- В целях минимизации рисков для системообразующих предприятий отрасли, дистрибьюторам и аптечным сетям предоставляется поддержка в виде банковских гарантий для проведения взаиморасчетов по контрактам на поставку иностранной фармацевтической продукции [4].

Заключение

Резюмируя материалы статьи, важно отметить, что в контексте новых вызовов необходимо найти решения, чтобы преодолеть зависимость отрасли от импорта сырья и средств производства, нарастить объем инновационных разработок в портфелях российских фармкомпаний, обеспечить сбыт продукции, достичь гармонизации регулирования в сфере разработки и регистрации лекарств с крупными фармацевтическими рынками и другие.

Как представляется, в фармацевтической промышленности формирование технологического суверенитета возможно только на базе ускоренной технологической модернизации с ориентацией на новые высокотехнологичные рынки и требует реализации комплексных мер, обеспечивающих скорейшее создание независимого от импорта производства по «замкнутому циклу» – от подготовки кадров, научных разработок, собственной производственно-технологической базы, сырья до выпуска готовой продукции.

Источники:

2. Постановление от 27 мая 2023 года №824. Официальный портал Правительства РФ. [Электронный ресурс]. URL: http://government.ru/docs/48661/ (дата обращения: 15.11.2023).

3. Постановление от 3 апреля 2023 года №529. Официальный портал Правительства РФ. [Электронный ресурс]. URL: http://government.ru/news/48199/ (дата обращения: 15.11.2023).

4. Постановление от 7 апреля 2022 года №612. Официальный портал Правительства РФ. [Электронный ресурс]. URL: http://government.ru/docs/45107/ (дата обращения: 15.11.2023).

5. Постановление Правительства РФ от 15.04.2023 № 603. Government.ru. [Электронный ресурс]. URL: http://government.ru/news/48272/ (дата обращения: 15.11.2023).

6. Аналитический отчет «Фармацевтический рынок России. Итоги 2022 г.». Dsm group. [Электронный ресурс]. URL: https://dsm.ru/docs/analytics/Annual_report_2023_rus.pdf.

7. Воробьев В. Развитие фармацевтического рынка России 2023 в новой реальности: ключевые игроки и результаты. Деловой профиль. [Электронный ресурс]. URL: https://delprof.ru/press-center/open-analytics/razvitie-farmatsevticheskogo-rynka-rossii-2023-v-novoy-realnosti-klyuchevye-igroki-i-rezultaty/ (дата обращения: 15.11.2023).

8. Гриценко П. Фармкомпании снялись с испытаний. Коммерсантъ. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/6138268 (дата обращения: 15.11.2023).

9. Давыдов Р. Объем импорта лекарств в РФ сократился на 1,5% с начала года. Фтс. [Электронный ресурс]. URL: https://customs.gov.ru/press/aktual-no/document/367551 (дата обращения: 15.11.2023).

10. Доржиева В.В. Государственная политика импортозамещения как фактор развития фармацевтической промышленности России: влияние санкций и шаги к успеху // Вестник Института экономики Российской академии наук. – 2022. – № 6. – c. 68-78. – doi: 10.52180/2073-6487_2022_6_68_78.

11. Доржиева В.В. Развитие сектора исследований и разработок фармацевтической промышленности в условиях международных антироссийских санкций // Вопросы инновационной экономики. – 2023. – № 4. – doi: 10.18334/vinec.13.4.119770.

12. Доржиева В.В. Стратегия новой индустриализации фармацевтической промышленности: национальные приоритеты и новые вызовы // Научные труды Вольного экономического общества России. – 2023. – № 2. – c. 198-215. – doi: 10.38197/2072-2060-2023-240-2-198-215.

13. Информационно-аналитический бюллетень. Ассоциации организаций по клиническим исследованиям. Итоги 2022 г. [Электронный ресурс]. URL: http://acto-russia.org/files/bulletin_26.pdf (дата обращения: 05.11.2023).

14. Какой иностранный бизнес прервал работу в России. Коммерсантъ. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5240137 (дата обращения: 15.11.2023).

15. Киселева А. Российский фармрынок не заметил санкций. Ведомости. [Электронный ресурс]. URL: https://www.vedomosti.ru/business/articles/2023/02/02/961366-rossiiskii-farmrinok-ne-zametil-sanktsii (дата обращения: 15.11.2023).

16. Костерева М. Путин отметил рост цен и дефицит некоторых лекарств. Коммерсантъ. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5784443 (дата обращения: 15.11.2023).

17. Власова В.В., Гохберг Л.М., Дитковский К.А., Коцемир М.Н., Кузнецова И.А. и др. Наука. Технологии. Инновации: 2023. - М.: НИУ ВШЭ, 2023. – 102 c.

18. Пичугина Е. Часть импортных лекарств «с концами» исчезла с российского рынка. Московский комсомолец. [Электронный ресурс]. URL: https://www.mk.ru/economics/2023/09/13/chast-importnykh-lekarstv-s-koncami-ischezla-s-rossiyskogo-rynka.html (дата обращения: 15.11.2023).

19. Прохорчук С. Зарубежные фармкомпании прекратили импорт 99 препаратов в 2022 году. Vademecum. [Электронный ресурс]. URL: https://vademec.ru/news/2023/02/02/ne-brat-inostrannye-kompanii-neznachitelno-snizili-obem-postavok-lekarstv-v-rf/ (дата обращения: 15.11.2023).

20. Российский рынок оборудования, сырья и технологий для фармацевтического производства: возможности и точки роста. ITE Group. [Электронный ресурс]. URL: https://pharmtech-expo.ru/ru/media/news/2023/may/31/equipment-raw-materials-technologies-for-russian-pharmaceutical-market (дата обращения: 15.11.2023).

21. Фармацевтическая промышленность России – статистика и факты. Statista. [Электронный ресурс]. URL: https://www.statista.com/topics/6547/pharmaceutical-industry-in-russia/#topicOverview (дата обращения: 15.11.2023).

22. Экономика России в условиях новых вызовов: от адаптации к развитию. / Доклад. - М.: Институт экономики РАН, 2023. – 132 c.

23. Matej Mikulic Global pharma market share by top companies 2022. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/309425/prescription-drugs-market-shares-by-top-companies-globally/.

Страница обновлена: 20.07.2026 в 14:13:21

Download PDF | Downloads: 178

Pharmaceutical industry: consequences of international sanctions impact and reset results on technological independence

Dorzhieva V.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 12 (december 2023)

Abstract:

The article is devoted to the study of emerging challenges as a result of international sanctions affecting the development and technological independence of the domestic pharmaceutical industry.

The first step is to analyze the situation and the level of import dependence of the domestic pharmaceutical industry in the period of increasing international sanctions pressure on the Russian economy.

Then the consequences of the impact of sanctions on the import of pharmaceutical products and new instruments of the state anti-crisis policy are considered. After that, the instruments of the state anti-crisis policy of stabilization and ensuring technological independence in the pharmaceutical industry are described. It is concluded that in the pharmaceutical industry, technological sovereignty is possible only on the basis of accelerated technological modernization with a focus on new high–tech markets. Thus, it requires the implementation of comprehensive measures to ensure the speedy creation of a closed cycle production independent of imports: from personnel training, scientific research, own production and technological base, raw materials to the production of finished products.

Keywords: international sanctions, pharmaceutical industry, import dependence, anti-crisis policy, technological independence

JEL-classification: F51, L6, L16, O14

References:

Ekonomika Rossii v usloviyakh novyh vyzovov: ot adaptatsii k razvitiyu [The Russian economy in the face of new challenges: from adaptation to development] (2023). M.: Institut ekonomiki RAN. (in Russian).

Dorzhieva V.V. (2022). Gosudarstvennaya politika importozameshcheniya kak faktor razvitiya farmatsevticheskoy promyshlennosti Rossii: vliyanie sanktsiy i shagi k uspekhu [State policy of import substitution as a factor in the development of the pharmaceutical industry in russia: impact of sanctions and steps to success]. Bulletin of the Institute of Economics of RAS. (6). 68-78. (in Russian). doi: 10.52180/2073-6487_2022_6_68_78.

Dorzhieva V.V. (2023). Razvitie sektora issledovaniy i razrabotok farmatsevticheskoy promyshlennosti v usloviyakh mezhdunarodnyh antirossiyskikh sanktsiy [Developing pharmaceutical R&D amid international anti-Russian sanctions]. Russian Journal of Innovation Economics. 13 (4). (in Russian). doi: 10.18334/vinec.13.4.119770.

Dorzhieva V.V. (2023). Strategiya novoy industrializatsii farmatsevticheskoy promyshlennosti: natsionalnye prioritety i novye vyzovy [Strategy of the new industrialization of the pharmaceutical industry: national priorities and new challenges]. Scientific works of the Free Economic Society of Russia. 240 (2). 198-215. (in Russian). doi: 10.38197/2072-2060-2023-240-2-198-215.

Matej Mikulic Global pharma market share by top companies 2022Statista. Retrieved from https://www.statista.com/statistics/309425/prescription-drugs-market-shares-by-top-companies-globally/

Vlasova V.V., Gokhberg L.M., Ditkovskiy K.A., Kotsemir M.N., Kuznetsova I.A. i dr. (2023). Nauka. Tekhnologii. Innovatsii: 2023 [Science. Technology. Innovation. 2023] M.: NIU VShE. (in Russian).