Инструменты стратегического управления развитием мезоуровневых инновационных экосистем с использованием ESG-концепции

Шацкая Е.Ю.1![]()

1 Северо-Кавказский федеральный университет, Россия, Ставрополь

Скачать PDF | Загрузок: 55 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 4 (Апрель 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48447172

Цитирований: 1

Аннотация:

В настоящее время система методического обеспечения управления инновационными процессами достаточно четко разделяется на макроуровень, где основным инструментов выступают государственные целевые программы и микроуровень, где хозяйствующие субъекты решают проблемы конкурентной борьбы и путем формирования своих инновационных стратегий.

В работе представлены методические разработки по инкорпорации ESG концепции в систему сбалансированных показателей мезоуровневой инновационной экосистемы и определению на этой основе ее ключевых компетенций, что позволило усовершенствовать методы стратегического планирования этих систем в соответствии с требованиями современной конкурентной ситуации. В рамках развития инструментария управления мезоуровневыми инновационными системами предложены методы инкорпорации ESG концепции в систему сбалансированных показателей мезоуровневой инновационной экосистемы, а также метод оценки изменения ключевых компетенций мезоуровневых инновационных систем с учетом влияния ESG факторов.

Результаты исследования будут интересны для специалистов в области взаимодействия органов власти и бизнес-структур, развития инфраструктуры в отечественной экономике, аспирантов и студентов, интересующихся данной научной проблематикой.

Ключевые слова: инновационное развитие, мезоуровневые инновационные экосистемы, стратегическое управление, методология

JEL-классификация: O31, O32, O33

Введение

До настоящего времени не получили исчерпывающей научной интерпретации теоретико-методологические основы управления инновационными процессами на мезоуровне. Недостаток исследований в области управления инновационными процессами на мезоуровне обусловил актуальность темы.

Проблемы управления мезоуровневыми экономическими системами (МИЭ) были рассмотрены в работах Смирнова В.В., Мулендеевой А.В. [1], Беилина И.Л. [2], Удальцовой Н.Л. [3] Летягиной Е.Н., Перовой В.И., Яшина С.Н., Борисов С.А. [4] Маслюк Н.А., Медведевй Н.В. [5] Полянской Н.М., Колесняк А.А., Коваленко Е.И. [6] и других. Управлению отдельными аспектами функционирования мезоуровневых экономических систем, в частности управлению инновационными процессами, посвящено, лишь, небольшое количество публикаций.

Проблемы анализа, развития и совершенствования управления мезоуровневыми экономическими системами, нашедшие отражения в трудах таких авторов как Замятиной М.Ф., Тишкова С.В. [7], Емец М.И. [8], Макарова И.Н., Евсина М.Ю., Кокарева А.Л., Крупиной Т.А [9] и др., свидетельствуют о необходимости дальнейшего развития инструментария управления мезоуровневыми экономическими системами, в том числе, применительно к управлению инновационной деятельностью.

Целью исследования является разработка методических инструментов по инкорпорации ESG концепции в систему сбалансированных показателей мезоуровневой инновационной экосистемы и определению на этой основе ее ключевых компетенций.

Научная новизна исследования состоит в разработке методических предложений по учету характеристик, по которым можно оценить социальную и экологическую ответственность бизнеса при анализе ключевых компетенций мезоуровневой инновационной экосистемы, что позволит усовершенствовать методы стратегического планирования для систем данного типа, в соответствии с требованиями современной конкурентной ситуации

Основная часть

Для государственных лидеров все острее становится вопрос о том, что современные люди смогут передать будущим поколениям, принесут ли новые технологии только лишь позитивные последствия, или их внедрение может в будущем нанести вред всей экосистеме мира в случае, если продолжить интенсивное использование природных ресурсов, в том числе не возобновляемых.

Впервые ответы на подобные вопросы получили в последних десятилетиях XX века Организацией объединенных наций (ООН), когда были заложены основы концепции устойчивого развития. Ее суть сводилась к необходимости удовлетворения текущих потребностей без нанесения вреда возможностям их удовлетворения у будущих поколений. Шесть лет назад данная концепция получила новый статус в виде закрепленных ООН семнадцати целей устойчивого развития (ЦУР). Актуальность достижения ЦУР обусловила необходимость поиска тех инструментов, которые позволят компаниям нести социальную ответственность за результаты своей деятельности и их влияние на окружающий мир. Иначе говоря, с введением ЦУР начался переход к так называемой модели «капитализма заинтересованных сторон», когда миссия компаний сводится не только к тому, чтобы получать и наращивать прибыль, но и приобретать социальные и экологические выгоды. Переход к данной модели возможен при следовании ESG-принципам, включающим в себя положения ответственного отношения к окружающей среде – environment (E), высокой социальной ответственности – social (S) и высокого качества корпоративного управления – governance (G) .

Иными словами концепция ESG представлена экологическими, социальными и корпоративно-управленческими факторами.

Общеизвестен принцип Гудхарта согласно которому экономический показатель, ставший целевой функцией при реализации экономической политики, перестает отражать ранее зафиксированные закономерности. Это обусловлено тем, что заинтересованные в достижении целевого показателя акторы, например, с целью доступа к преференциям, минимизируют затраты (усилия), необходимые для их получения, что приводит к выхолащиванию показателей. Типичные примеры проявлений принципа Гутхарта на низовом уровне – это «переписывание» достижений нескольких подразделений (бригад или людей) одному с целью получения премии, которая в дальнейшем будет разделена между всеми участниками сговора. Применительно к реализации государственных программ – это искусственное завышение численности созданных рабочих мест, представление выпускаемой продукции как инновационной и т.д. Агенты (государство и/или другие стороны в получении объективной картины развивающихся экономических процессов) используют различные подходы к решению данной проблемы. Например, регулярное обновление индикаторов достижения целей государственных программ, затрудняет оппортунистическое поведение агентов. Той же цели служит использование большого количества взаимосвязанных показателей, что затрудняет их фальсификации и создает предпосылки для более объективного контроля. Так, например, ESG рейтинги от европейского рейтингового агентства RAEX-Europe, представленные на Cbonds формируются на основе анализа более чем 220 показателей [10]. Возможность «безнаказанного» (не выявляемого) «подкручивания» такого большого количества частично взаимно пересекающихся показателей представляется проблематичной. Использование большого количества индикаторов, оправданное с точки зрения обеспечения контроля, является проблематичным для применения в практической деятельности хозяйствующего субъекта [11]. Однако, сам по себе наборы показателей, ни в рамках ESG, ни какие-либо другие, не могут быть, непосредственно, встроены в систему менеджмента компании. Одной из популярных концепций увязки стратегий и текущих показателей деятельности является система сбалансированных показателей (ССП) [12].

Не смотря на то, что ССП является популярным общепринятым инструментом, она обладает целым рядом существенных недостатков, которые становятся, особенно, очевидны в условиях мезоуровневых экономических систем и этизации экономической деятельности:

- основным критерием эффективности функционирования системы сбалансированных показателей выступает удовлетворенность акционеров, которые рассматриваются как высшая инстанция, формирующая облик бизнеса и от удовлетворённости которых зависит его существование;

- распространение ESG концепции обеспечивает непосредственное воздействие на приоритеты акционеров, в том числе через доступ к финансовым ресурсам, минуя косвенный контур оценок через удовлетворенность потребителей предоставляемыми товарами и услугами;

- сформированная система сбалансированных показателей эндемична для конкретной компании и конкретной рыночной ситуации, более того, отсутствие в ее составе универсальных императивов приводит к «окостенению» и проявлению принципа Гудхарта на корпоративном уровне, то есть осуществляется воспроизводство сложившихся регламентов, которые, уже перестали отражать объективное положение дел в компании, что особенно актуально для инновационных компаний с высоким динамизмом внешней среды и быстро меняющейся конъюнктурой рынка.

Для мезоуровневых экономических систем оптимизация стратегий которых осуществляется во взаимодействии с реализацией государственных целевых программ инновационного развития территорий и отраслей, включение в состав системы сбалансированных показателей элементов характерных для ESG концепции, может стать методом синхронизации целей и методов функционирования, механизмом балансировки интересов государства и бизнеса.

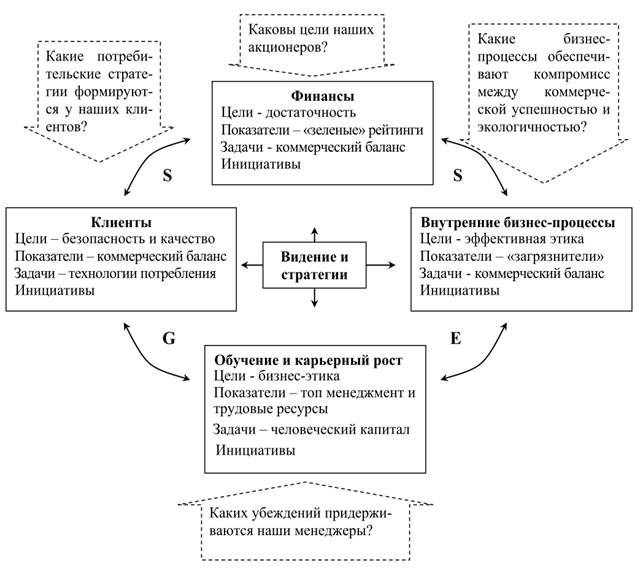

На рисунке 1 представлена авторская схема инкорпорации ESG концепции в систему сбалансированных показателей мезоуровневой инновационной экосистемы.

Рисунок 1 – Схема инкорпорации ESG концепции в систему сбалансированных показателей мезоуровневой инновационной экосистемы [составлено автором]

Поясним термины, использованные в рамках представленной схем:

1. Прежде всего, если ранее, обведенные пунктиром контуры, обозначали, исключительно, целевые установки акционеров, то теперь, они ограничены принципами ESG концепции, которые способны ограничить доступность финансовых ресурсов в рамках «зеленых» рейтингов.

2. Приоритетной задачей в рамках групп «финансы» и «бизнес-процессы» становится «коммерческий баланс», то есть компромисс между коммерческой эффективностью внутренних бизнес-процессов и обеспечением их экологичности. Примером такого «коммерческого баланса», может служить институт наилучшей доступной технологии, который активно используется в программах государственной поддержки за рубежом, выступая ориентиром для акционеров, которые могут не иметь полного представления о степени экологичности и коммерческой успешности технологий, которые предполагается использовать при реализации инвестиционных проектов. «Коммерческий баланс» в блоке финансы реализуется на основе сопоставления целей акционеров с доступностью финансовых ресурсов.

3. «Привязывание» потребителя через внедрение технологий потребления (как комплекса действий, связанных с потреблением определенных товаров и услуг в процесс удовлетворения потребности) использовалось и ранее. Однако, в рамках инкорпорации ESG концепции в систему сбалансированных показателей возникает необходимость ответа на вопрос: «Насколько данная технология потребления соответствует интересам потребителя?». Ответ на него может быть получен лишь в рамках Corporate Governance (компонента «G»), то есть сложившейся бизнес-этики, воспроизводство которой реализуется в рамках цикла воспроизводства человеческого капитала. Показатели «коммерческого баланса» в данном случае выступают в виде компромисса между доходами компании и фактической пользой продвигаемой технологии потребления для пользователя.

4. Ранее, на уровне теоретических выкладок, было показано, что для экономики постмодерна ключевой особенностью является наличие циклов воспроизводства, которые выходят за пределы материально-финансовых отношений существуя в виде циклов воспроизводства институтов (регламентов функционирования). Воспроизводство бизнес-этики в рамках функционирования мезоуровневой инновационной экосистемы является примером такого нематериального цикла воспроизводства.

5. Синхронизация стратегий регионального развития и развития мезоуровневых инновационных экосистем через систему ESG показателей – отдельная большая проблема, затрагивающая, и совершенствование систем государственного управления, и изменение регламентов ведения отечественного бизнеса. Тем не менее, представляется целесообразным проиллюстрировать принципиальную возможность формирования подобного механизма на пример сопоставления инкорпорированных элементов ESG концепции в систему сбалансированных показателей МИЭ и показателей ESG рейтинга российских регионов, методика которого была предложена рейтинговым агентством «Эксперт-РА» [13]:

А) группа «внутренние бизнес-процессы» и показатели «загрязнители» - выброшено в атмосферу загрязняющих веществ, отходящих от стационарных источников; сброс загрязненных сточных вод в поверхностные водные объекты; доля легковых, грузовых автомобилей и автобусов, имеющих возможность использования природного газа в качестве моторного топлив; объем оборотной и последовательно используемой воды;

Б) группа «обучение и карьерный рост» - доля населения с доходами ниже величины прожиточного минимума; общее число созданных рабочих мест по группам организаций, на которых средняя численность работников увеличилась и по вновь созданным организациям;

В) группа «клиенты» - динамика численности населения за 10 лет (отношение средней численности населения в отчетном году к численности 10 лет назад); уровень младенческой смертности (среднее значение за три года). Увязка показателей для данной группы является дискуссионной, так как, далеко, не каждый бизнес, непосредственно, связан с воспроизводством населения, однако, опыт регионального развития показывает, что там, где сформированы благоприятные условия труда и потребления, эти показатели, существенно, выше.

Еще одним инструментом стратегического планирования для мезоуровневых инновационных экосистем, который может быть модернизирован на основе ESG концепции, является методика выявления ключевой компетенции организации.

Существует несколько подходов к выявлению ключевой компетенции. Некоторые эксперты считают, что поскольку основу ключевой компетенции формируют знания и умения конкретных участников производственного процесса, а в структуре компетенций велика доля невербализованного знания, то наличие компетенций можно вывить путем опросов и тестирования персонал а [14] (недостатком метода является излишний субъективизм). Существуют методы, основанные на сопоставление элементов внутренней среды предприятия с эффективностью аналогичных структур конкурентов [15] (недостатком метода является сложность доступа к информации). Методика идентификации ключевой компетенции на основе выявления источников долгосрочной конкурентоспособности компании [16], сталкивается с трудностями, обусловленными относительной краткосрочностью существования объекта и значительностью различий внешней среды на значительных участках времени.

На наш взгляд, наиболее приемлемой с практической точки зрения является методика, в основе которой стоит ранжирование и сопоставление в рамках экспертного оценивания: ресурсов доступных компании, способностей которыми она обладает, свойств продукта (потребительской стоимости) и компетенций [17].

Для иллюстрации сути предлагаемой методики учета ESG факторов при выделении ключевой компетенции мезоуровневой инновационной экосистемы сделаем некоторые упрощающие допущения, в частности, такое что все матрицы взаимосвязей: «ресурсы – свойства», «ресурсы – способности» и «компетенции – способности» имеют одинаковый уровень взаимовлияния, что значительно упрощает расчет, так ка в этом случае собственные вектора матриц совпадают с векторами, рассчитанными с учетом взаимовлияния.

Проведем апробацию для концерна «Энергомера». Концерн ведет свою историю с середины последнего десятилетия XX века изначально как малая фирма, занимающаяся продвижением электросчетчиков. В основе применяемой концерном бизнес-модели, которая показала свою эффективность, лежат как инновационные продукты, так и инновационные способы их продвижения. Так, впервые были применены расчеты не в денежном выражении, а в виде электроэнергии, что стало достаточно востребованным явлением на тот период времени ввиду недостаточности у экономических субъектов денежных средств. Иными словами, предприятие самостоятельно производило и продвигало электроэнергию, расплачиваясь ею с организациями, производящими счетчики, поставляющими материалы и комплектующие. Растущие заказы обеспечивали бесперебойность производственных процессов, при этом предприятие получало прибыль за счет полученных прав на электроэнергию. В целях монетизации прибыли в структуре концерна были организованы отраженные на рисунке департаменты, позволившие продавать все, что удовлетворяло потребности граждан и приносило доход концерну. Данная модель ведения бизнеса обеспечила выживание концерна в условиях наблюдавшегося экономического кризиса, наделив его рядом конкурентных преимуществ. Быстро растущие активы дали возможность концерну расширить масштабы своей деятельности за счет приобретения акций предприятий Ставрополья, тем самым предопределив многоотраслевую направленность деятельности концерна в будущем [18].

На примере МИЭ «Энергомера» могут быть получены следующие вектора групп (шкала: от 1 – минимальная оценка; 5 – максимальная).

Ресурсы:

технологи – 4;

сырье – 3;

оборудование – 2;

репутация – 1.

Свойства (продукта):

цена – 4;

надежность – 3;

гибкость – 2;

срочность – 1

Способности:

фундаментальность технологии – 4;

мониторинг рынка – 3;

индивидуализация – 2;

управление персоналом – 1;

Компетенции:

фундаментальные знания – 4;

технологические знания – 3;

знание рынка – 2;

умение работать с людьми – 1

Таким образом мы получаем первый, не взвешенный по ESG вектор компетенций.

Второй расчёт делается аналогично первому, однако при расчете по каждому параметру вносится поправочный коэффициент, учитывающий соответствие его ESG концепции. Поправочные коэффициенты могут вносится, как в собственные вектора (ранги факторов), так и степень их взаимообусловленности (в данном случае рассматривается упрощенный вариант). Величина поправочных коэффициентов может быть определена экспертным путем (как в рассмотреном примере) или на основе сопоставления формальных показателей ресурса, способности, свойства с неким аналогом, идентифицируемым, как соответствующий ESG концепции, например, отношения количества загрязнений образующихся в рамках используемой технологии и альтернативной технологии, которая идентифицируется как «наилучшая доступная».

На примере МИЭ «Энергомера» могут быть получены следующие вектора групп с учетом ESG фактора приобретают вид:

Ресурсы:

технологи – 4,2;

сырье – 2,5;

оборудование – 2,5;

репутация – 1.

Свойства (продукта):

цена – 4;

надежность – 3;

гибкость – 2;

срочность – 1

Способности:

фундаментальность технологии – 4,2;

мониторинг рынка – 3;

индивидуализация – 2;

управление персоналом – 1,2;

Компетенции:

фундаментальные знания – 4,2;

технологические знания – 3,1;

знание рынка – 2;

умение работать с людьми – 1,2

Модуль разности векторов компетенций МИЭ «Энергомера» с учетом и без учета ESG факторов составляет 0,5, что можно признать несущественным, так как относительное расхождение составляет около 5%. До тех пор, пока достаточные статистические данные для отработки соответствующей шкалы отсутствуют, предлагается использовать следующую шкалу: до 10% - несущественные отклонения; 10 – 25 – существенные; более 25% - значительные.

Выводы.

Таким образом, в рамках развития инструментария управления мезоуровневыми инновационными системами предложены методы инкорпорации ESG концепции в систему сбалансированных показателей мезоуровневой инновационной экосистемы, а также метод оценки изменения ключевых компетенций МИЭ с учетом влияния ESG факторов.

Источники:

2. Беилин И.Л. Инновационная экономическая оценка производственной деятельности нефтегазовых компаний с учетом регионального размещения // Вопросы инновационной экономики. – 2020. – № 2. – c. 1023-1040. – doi: 10.18334/vinec.10.2.100881 .

3. Удальцова Н.Л. Инновационное предпринимательство и стратегия развития инновационных компаний // Вопросы инновационной экономики. – 2022. – № 1.

4. Летягина Е.Н., Перова В.И., Яшин С.Н., Борисов С.А. Исследование инновационного развития региональной экономики в условиях глобальных вызовов с использованием методов искусственного интеллекта // Экономическая безопасность. – 2021. – № 3. – c. 781-794. – doi: 10.18334/ecsec.4.3.112025 .

5. Маслюк Н.А., Медведева Н.В. Инновационная экосистема: региональный аспект // Вопросы инновационной экономики. – 2020. – № 4. – c. 1893-1910. – doi: 10.18334/vinec.10.4.111175 .

6. Полянская Н.М., Колесняк А.А., Коваленко Е.И. Научный потенциал как фактор инновационного социально-экономического развития регионов // Вопросы инновационной экономики. – 2022. – № 1.

7. Замятина М.Ф., Тишков С.В. ESG-факторы в стратегиях компаний и регионов России и их роль в региональном инновационном развитии // Вопросы инновационной экономики. – 2022. – № 1.

8. Емец М.И. Корпоративное управление как ESG-фактор и доходность акций российских компаний // Экономическая безопасность. – 2021. – № 2. – c. 421-432. – doi: 10.18334/ecsec.4.2.112142 .

9. Макаров И.Н., Евсин М.Ю., Кокарев А.Л., Крупина Т.А. Проблемы оценки бизнеса в условиях экономики России: методологические и отраслевые аспекты // Российское предпринимательство. – 2019. – № 1. – c. 59-70. – doi: 10.18334/rp.20.1.39719 .

10. ESG рейтинги RAEX-Europe доступны на Cbonds. Raex-a.ru. [Электронный ресурс]. URL: https://raex-a.ru/releases/2021/13_2April (дата обращения: 25.01.2022).

11. Надзор за ESG вопросами: руководство для директоров. Pwc.ru. [Электронный ресурс]. URL: https://www.pwc.ru/ru/publications/collection/esg-guidebook-russian.pdf (дата обращения: 25.01.2022).

12. Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию. / Пер. с англ. - М.: ЗАО «Олимп-Бизнес», 2003. – 304 c.

13. ESG рейтинг российских регионов 2020. Raex-a.ru. [Электронный ресурс]. URL: https://raex-a.ru/rankings/regions/ESG_raiting#metodika (дата обращения: 25.01.2022).

14. Верба В.А. Проблемы идентификации компетенций предприятия. Management.com.ua. [Электронный ресурс]. URL: http://www.management.com.ua/strategy /str100.html.

15. Кочетков Д.Н., Афанасов А.А. Ключевые компетенции предприятий оборонной отрасли и возможности их использования при диверсификации производства // Известия высших учебных заведений. Поволжский регион. Общественные науки. – 2011. – № 1(17).

16. Хамел К.К., Прахалад Г. Ключевая компетенция корпорации // Вестник Санкт-Петербургского университета. Менеджмент. – 2003. – № 3(24). – c. 8-18.

17. Ефремов В.С., Ханыков И.А. Ключевая компетенция организации как объект стратегического анализа // Менеджмент в России и за рубежом. – 2002. – № 2.

18. Сайт АО «Концерн Энергомера». [Электронный ресурс]. URL: http://www.energomera.com (дата обращения: 15.01.2022).

Страница обновлена: 31.07.2026 в 17:02:49

Download PDF | Downloads: 55 | Citations: 1

Strategic management tools for the development of meso level innovation ecosystems using the ESG concept

Shatskaya E.Y.Journal paper

Creative Economy

Volume 16, Number 4 (April 2022)

Abstract:

Currently, the system of methodological support for the management of innovation processes is quite clearly divided into into macro and micro levels. The macro level includes such main tools as state target programs. The micro level assumes that business entities solve the problems of competition and by forming their innovation strategies.

The article presents methodological developments on the incorporation of the ESG concept into the system of balanced indicators of the meso level innovation ecosystem and the definition of its key competencies on. This made it possible to improve the methods of strategic planning in accordance with the requirements of the modern competitive situation. As part of the management tools development for meso level innovation systems, methods for incorporating the ESG concept into the system of balanced indicators of the meso level innovation ecosystem, as well as a method for assessing changes in the key competencies of meso level innovation systems, taking into account the influence of ESG factors, are proposed.

The results of the study will be of interest to specialists in the field of interaction between authorities and business structures, infrastructure development in the domestic economy, graduate students and students interested in this scientific problem.

Keywords: innovative development, meso level innovation ecosystems, strategic management, methodology

JEL-classification: O31, O32, O33

References:

Beilin I.L. (2020). Innovatsionnaya ekonomicheskaya otsenka proizvodstvennoy deyatelnosti neftegazovyh kompaniy s uchetom regionalnogo razmeshcheniya [Innovative economic evaluation of production activities of oil and gas companies taking into account regional location]. Russian Journal of Innovation Economics. 10 (2). 1023-1040. (in Russian). doi: 10.18334/vinec.10.2.100881 .

Efremov V.S., Khanykov I.A. (2002). Klyuchevaya kompetentsiya organizatsii kak obekt strategicheskogo analiza [The key competence of an organization as an object of strategic analysis]. Management in Russia and abroad. (2). (in Russian).

Emets M.I. (2021). Korporativnoe upravlenie kak ESG-faktor i dokhodnost aktsiy rossiyskikh kompaniy [Corporate governance as an ESG factor and the return on shares of Russian companies]. Ekonomicheskaya bezopasnost. 4 (2). 421-432. (in Russian). doi: 10.18334/ecsec.4.2.112142 .

Kaplan Robert S., Norton Deyvid P. (2003). Sbalansirovannaya sistema pokazateley. Ot strategii k deystviyu [A balanced scorecard. From strategy to action] M.: ZAO «Olimp-Biznes». (in Russian).

Khamel K.K., Prakhalad G. (2003). Klyuchevaya kompetentsiya korporatsii [The key competence of the corporation]. Vestnik of Saint Petersburg University. (3(24)). 8-18. (in Russian).

Kochetkov D.N., Afanasov A.A. (2011). Klyuchevye kompetentsii predpriyatiy oboronnoy otrasli i vozmozhnosti ikh ispolzovaniya pri diversifikatsii proizvodstva [Key competencies of defense industry enterprises and the possibility of their use in the diversification of production]. Izvestiya vysshikh uchebnyh zavedeniy. Povolzhskiy region. Obschestvennye nauki. (1(17)). (in Russian).

Letyagina E.N., Perova V.I., Yashin S.N., Borisov S.A. (2021). Issledovanie innovatsionnogo razvitiya regionalnoy ekonomiki v usloviyakh globalnyh vyzovov s ispolzovaniem metodov iskusstvennogo intellekta [Research of the regional economy innovative development amidst global challenges using artificial intelligence methods]. Ekonomicheskaya bezopasnost. 4 (3). 781-794. (in Russian). doi: 10.18334/ecsec.4.3.112025 .

Makarov I.N., Evsin M.Yu., Kokarev A.L., Krupina T.A. (2019). Problemy otsenki biznesa v usloviyakh ekonomiki Rossii: metodologicheskie i otraslevye aspekty [Problems of business valuation in the Russian economy: methodological and sectoral aspects]. Russian Journal of Entrepreneurship. 20 (1). 59-70. (in Russian). doi: 10.18334/rp.20.1.39719 .

Maslyuk N.A., Medvedeva N.V. (2020). Innovatsionnaya ekosistema: regionalnyy aspekt [Innovation ecosystem: regional perspective]. Russian Journal of Innovation Economics. 10 (4). 1893-1910. (in Russian). doi: 10.18334/vinec.10.4.111175 .

Polyanskaya N.M., Kolesnyak A.A., Kovalenko E.I. (2022). Nauchnyy potentsial kak faktor innovatsionnogo sotsialno-ekonomicheskogo razvitiya regionov [Scientific potential as a factor of innovative socio-economic development of regions]. Russian Journal of Innovation Economics. 12 (1). (in Russian).

Smirnov V.V., Mulendeeva A.V. (2022). Rossiyskie territorii ustoychivogo razvitiya [Russian territories for sustainable development]. Journal of Economics, Entrepreneurship and Law. 12 (1). 427-448. (in Russian). doi: 10.18334/epp.12.1.114144 .

Udaltsova N.L. (2022). Innovatsionnoe predprinimatelstvo i strategiya razvitiya innovatsionnyh kompaniy [Innovative entrepreneurship and the development strategy of innovative companies]. Russian Journal of Innovation Economics. 12 (1). (in Russian).

Zamyatina M.F., Tishkov S.V. (2022). ESG-faktory v strategiyakh kompaniy i regionov Rossii i ikh rol v regionalnom innovatsionnom razvitii [ESG factors in the strategies of companies and regions of Russia and their role in regional innovation development]. Russian Journal of Innovation Economics. 12 (1). (in Russian).