Регулирование иностранных субсидий в Европейском союзе: новая волна протекционизма или нет?

Глазатов М.В.1, Каримов Д.Б.2, Репникова В.М.2

1 Министерства экономического развития Российской Федерации, Россия, Москва

2 Российский экономический университет им. Г.В. Плеханова, Россия, Москва

Скачать PDF | Загрузок: 50

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 3 (Март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48114192

Аннотация:

В данной статье рассматриваются вопросы влияния иностранных инвестиций на экономическое развитие стран. Рассматриваются вопросы как положительного, так и отрицательного влияния, в том числе способность искажать внутренний рынок, что, порой, приводит к потери национальными компаниями доли на рынке.

Рассматривается варианты механизмов снижения необоснованного субсидирования компаний с иностранным капиталом, работающих на внутреннем рынке, анализируется эффективность представленного механизма

Ключевые слова: иностранные субсидии, иностранные инвестиции, Всемирная торговая организация

JEL-классификация: F13, F15, F02, F21

Введение

Многие страны рассматривают иностранные инвестиции как важнейший фактор экономического развития и модернизации, притока технологий, роста доходов и занятости. В этих целях проводятся решения по либерализации инвестиционного режима, а также реализуются различные меры в целях их привлечения. Вопросы влияния иностранных инвестиций на экономическое развитие стран рассматриваются в работах Якимовой В. А., Панковой С. В., Хмуры С. В., Гасумова Э.Р. [5, 8] (Gasumov, 2021; Yakimova, Pankova, Khmura, 2021). Однако, по мнению авторов, приход иностранных инвесторов не всегда связан с положительными для страны результатами. В статье авторы используют метод системного анализа. Так как исследования иностранных инвестиций в страны Европейского союза включают в себя: изучение подходов к управлению инвестициями, которые включают в себя экономические, социальные, коммуникативные процессы на макро- и микроуровне; систематический сбор соответствующей информации о потоках. В условиях глобализации и ограниченности ресурсов оценка рисков иностранного инвестирования актуальна для принятия инвестиционных решений.Так, авторы предполагают, что субсидии, предоставляемые иностранным правительством, могут искажать внутренний рынок, что порой приводит к потере национальными компаниями доли на рынке. На этом фоне в мае 2021 года Европейская комиссия опубликовала проект законодательства по регулированию иностранного субсидирования, в котором рассмотрела, как Евросоюз может решить проблему необоснованного субсидирования компаний с иностранным капиталом, работающих на внутреннем рынке. В данной статье анализируется эффективность представленных механизмов.

Результаты исследования

Инвестиции являются неотъемлемой частью эффективно функционирующей экономической системы и одним из важнейших источников ее развития. При этом среди основных способов инвестирования можно выделить прямые иностранные инвестиции (ПИИ), суть которых заключается в приобретении иностранным инвестором долей компании или вложении в основные фонды филиала иностранного юридического лица.Одна из причин, по которой страны стремятся развивать ПИИ, заключается в том, что взаимодействие с иностранными компаниями, обладающими соответствующими навыками и технологиями, способствует ускоренному воспроизводству и обновлению основного капитала, а также обеспечивает приток знаний и технологий, а в каких-то случаях и внедрение ноу-хау. Результатом притока иностранных инвестиций и запуска производства импортируемой продукции (частично или полностью) на отечественных предприятиях, согласно исследованиям японского экономиста К. Акамацу, является быстрый рост соответствующего сектора национальной экономики [3].

Следует отметить, что активный рост торговли за последние 20 лет стимулировал инвестиционную активность. Так, по данным статистики ЮНКТАД, экспорт развивающихся стран вырос с 1,4 трлн долл. США в 1995 году до 9,1 трлн долл. США в 2020 году; при общем росте мирового экспорта за тот же период с 5,1 трлн долл. США до 18,9 трлн долл. США [1].

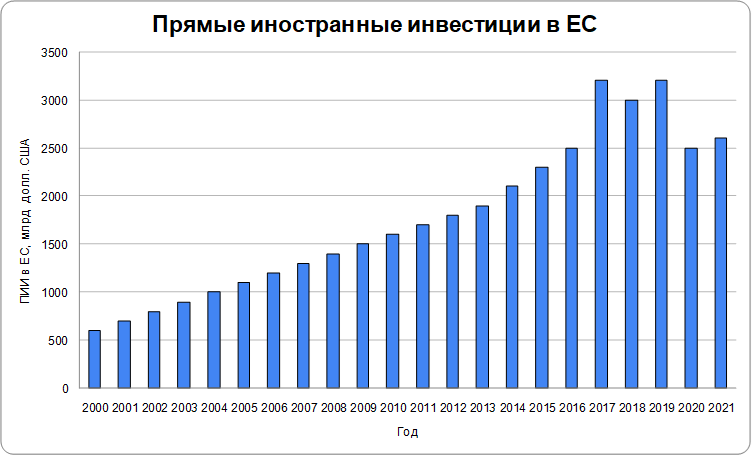

При этом, если рассматривать период до 2019 года и не учитывать кризис COVID-19, то приток прямых иностранных инвестиций, например, в ЕС, начиная с 2000 года увеличился в стоимостном выражении в десятки раз (рис. 1). По данным на 2022 год, в 28 странах ЕС было зарегистрировано около 100 тыс. компаний с иностранным капиталом.

Рисунок 1. Прямые иностранные инвестиции в ЕС, млрд долл. США

Источник: [2].

Очевидно, кризис COVID-19 вызвал сокращение ПИИ как в развитых, так и в развивающихся странах. По данным ЮНКТАД, в конце 2021 года приток ПИИ в развитые страны показал самый низкий уровень с 2004 года, сократившись на 27%. В результате доля развивающихся стран в глобальных ПИИ увеличилась до рекордных 54% [2].

Однако если тенденции сокращения ПИИ будут сохраняться, это в длительной перспективе может привести к значительному ущербу для развивающихся стран, поскольку их объемы мер поддержки экономики несопоставимы с развитыми и в большей степени зависят от инвестиций в отрасли, связанные с глобальными цепочками создания стоимости и добывающей промышленностью.

По мнению Директора ЮНКТАД по инвестициям и предпринимательству Джеймса Чжана, пандемия коронавируса усилила уязвимость структурно слабых экономик, и без помощи со стороны международного сообщества развивающиеся страны неизбежно останутся на обочине структурных изменений мировой экономики [2].

В последние десятилетия направление инвестирования в цепочки добавленной стоимости сдвигается в сторону поддержки устойчивого развития, а именно в развитие инфраструктуры, предотвращение изменения климата, развитие пищевой промышленности, сельского хозяйства, здравоохранения, связи, а также экосистемы и биоразнообразия.

По мере бурного развития экономики зачастую страны сталкиваются с проблемами, которые возникают из-за присутствия компаний с иностранным капиталом на внутреннем рынке. Такие компании могут значительно влиять на внутренний рынок, составляя серьезную конкуренцию компаниям, чей капитал аккумулирован только в стране нахождения. Поэтому эффективно контролировать деятельность компаний с иностранным капиталом представляется важной задачей. Финансирование, которое получают эти компании из-за рубежа от «материнских» компаний, не всегда может охватываться национальным законодательством страны, в которой действует филиал или «дочка» нерезидента.

Так, Евросоюз (ЕС) на своем внутреннем рынке сталкивается с тем, что предприятия с иностранным капиталом могут бесконтрольно субсидироваться иностранными правительствами из-за рубежа, в результате чего такие «менее эффективные» иностранные предприятия растут и увеличивают долю рынка за счет более эффективных» стран ЕС [2]. При этом, как считает ЕС, в рамках внутреннего законодательства решить вопрос с иностранными субсидиями не представляется возможным. Правила регулирования предоставления государственной помощи (State Aid) в соответствии со статьей 107 Договора о функционировании ЕС распространяются только на субсидии, предоставляемые правительствами государств – членов ЕС, и не охватывают субсидии, выданные иностранными государствами.

Так, например, предприятия с иностранным капиталом в ЕС могут напрямую субсидироваться за счет получения финансирования на льготных условиях со стороны иностранных банков или косвенно через материнские компании, расположенные за пределами ЕС, которые финансируются иностранными государствами. Это позволяет им занижать стоимость своей продукции, перебивать цену потенциальных конкурентов, делая ее более конкурентоспособной на рынке ЕС, осуществлять поглощение европейских активов, а также искажать рынок государственных закупок.

При этом господдержка, оказываемая предприятиям ЕС, является несовместимой с внутренним рынком, если она искажает или угрожает исказить конкуренцию путем создания преимуществ для отдельных предприятий или производств.

Для решения проблемы иностранных субсидий ЕС принял решение разработать механизмы контроля за получением субсидий компаниями со стороны иностранных государств. Так, по заявлению еврокомиссара по торговле Ф. Хогана [3], торговые практики иностранных государств, включая применение инвестиций и субсидий в различные сектора экономики, искажают конкурентную среду для компаний в ЕС, поэтому помимо уже доступных инструментов торговой политики – механизм скрининга иностранных инвестиций и мер торговой защиты – необходимы дополнительные средства защиты внутреннего рынка.

В 2020 году Еврокомиссия представила новую промышленную стратегию ЕС, в которой провозглашается переход к климатической нейтральности и цифровому лидерству. Среди пакета инициатив по реформированию промышленной политики выделяется необходимость формирования условий для решения проблем нарушения конкуренции на внутреннем рынке, вызванных иностранными субсидиями.

В развитие данной стратегии Европейская комиссия в июне 2020 года опубликовала Белую книгу «по выравниванию условий иностранных субсидий». В документе излагаются предложения о новых инструментах расследования и правоприменения, предназначенных для выявления и устранения возможных искажений конкуренции на едином рынке ЕС в результате получения «иностранных субсидий».

В данном документе предложено три новых подхода для обеспечения равных условий на рынке:

1. Устранить искажения, вызванные иностранными субсидиями, предоставляемыми предприятиям на рынке ЕС (Модуль 1).

2. Устранить искажения, вызванные иностранными субсидиями в контексте полного или частичного приобретения предприятий в ЕС (Модуль 2).

3. Устранить искажения, вызванные иностранными субсидиями для поддержки участия в государственных закупках (Модуль 3).

Механизмы оценки возможных искажений во всех модулях состоят одинаково из двух этапов, а именно: (1) обзор возможных искажений на внутреннем рынке и, если имеются доказательства, свидетельствующие о том, что конкретная иностранная субсидия нарушает надлежащее функционирование внутреннего рынка, (2) проведение расследования.

В конце расследования, если будет подтверждено, что функционирование внутреннего рынка могло быть искажено или может быть искажено в результате иностранной субсидии, компетентный надзорный орган имеет возможность принять меры для устранения этих искажений.

Модуль 1. Широкий охват предприятий с целью оценки возможных искажений, вызванных иностранными субсидиями в ЕС. Оценка не ограничивается только предприятиями, учрежденными в ЕС и получающими выгоду от иностранных субсидий. Также будут оцениваться действия предприятий, не учрежденных в ЕС, но осуществляющих деятельность на территории Союза и получающих иностранные субсидии. Поскольку могут возникнуть трудности в оценке субсидий, предлагается использовать такие показатели, как размер субсидии и доля присутствия компании на рынке ЕС. Тем не менее Союз предлагает установить порог de minimis для иностранных субсидий в размере 200 000 евро, предоставляемых в течение трех лет подряд.

Модуль 2. Выявление и устранение искажений, вызванных сделками по приобретению предприятий ЕС (полностью или частично), за счет иностранных субсидий. Следует отметить, что зачастую без подобного рода субсидий и поддержки со стороны иностранного государства сделки по приобретению предприятий ЕС не могут быть реализованы. Таким образом, ЕС намерен устранить несправедливые преимущества от иностранных субсидий в процессе подобных сделок, поскольку они напрямую искажают рыночные условия сделки.

Модуль 3. Выявление и устранение искажений от действия иностранных субсидий, которые позволяют предприятию получить выгоду в государственных закупках. Если иностранные субсидии позволяют предприятию предлагать в рамках торгов цены ниже рыночных или даже ниже себестоимости, тогда имеет место искажение, которое возникает ввиду связи между получением субсидии и установлением низких цен.

Для борьбы с данными механизмами занижения цен предприятия, участвующие в процедурах государственных закупок, должны при подаче заявки уведомить закупающий орган о том, получали ли они соответствующие иностранные субсидии в течение последних трех лет и в каком размере.

В целях тщательного анализа и оценки воздействия предложенного регулирования Еврокомиссия провела общественные консультации с выборкой наиболее затронутых заинтересованных сторон. Еврокомиссия получила 150 материалов: 17 – от государственных органов государств – членов ЕС; 24 – от заинтересованных сторон и правительств третьих стран; и около 100 комментариев – от деловых и отраслевых ассоциаций и компаний. Следует отметить, что все государства – члены ЕС позитивно восприняли инициативу Еврокомиссии. Однако некоторые страны отметили, что к субсидиям должны быть отнесены некоторые механизмы фискальной поддержки или снижения издержек за счет низкого качества трудового законодательства или низких стандартов защиты окружающей среды. Ряд государств – членов ЕС также указывали на трудности с выявлением иностранных субсидий, в частности когда речь идет о государственных предприятиях [3].

Большинство компаний из третьих стран предсказуемо выступают за то, чтобы ЕС не вводил новые правила. Респонденты указывают, что в новом инструменте необходимости нет, поскольку он создает дублирование и может быть инкорпорирован в существующие правила (контроль за слияниями, Директива о государственных закупках, Финансовый регламент). Некоторые респонденты также задаются вопросом, не нарушит ли новый инструмент международные обязательства, создавая новый барьер и дополнительную нагрузку для иностранных компаний?

В проекте правового акта [3], который был представлен в мае 2021 года и является результатом работы, которая Еврокомиссия проделала в рамках Белой книги, предлагается введение трех механизмов.

Механизм 1. Включает в себя оценку возможных искажений, вызванных иностранными субсидиями в ЕС. Основан на исследовании иностранной компании, не входящей в ЕС, в случае если оборот одной из сторон слияния составляет 500 миллионов евро или более, а иностранный финансовый вклад составляет не менее 50 миллионов евро.

Механизм 2. Включает в себя выявление и устранение искажений от действия иностранных субсидий, которые позволяют предприятию получить нерыночные преимущества в государственных закупках. Механизм основан на исследовании государственных закупок с иностранным финансовым вкладом, где оценочная стоимость закупок составляет 250 миллионов евро или более.

Механизм 3. Включает в себя выявление и устранение искажений от действия иностранных субсидий, которые позволяют предприятию получить выгоду во всех остальных рыночных ситуациях. Таким образом, экономические операторы во избежание трудностей и инициирования расследований должны будут заранее уведомлять о любом финансовом вкладе, полученном от правительства страны, не входящей в ЕС.

Следует отметить, что предлагаемый законопроект обязывает ЕС, «в случае если это оправдано», оценить баланс между «негативным воздействием иностранной субсидии с точки зрения искажения на внутреннем рынке» и «ее положительным влиянием на развитие экономической деятельности» [3]. Однако в законопроекте нет указаний относительно того, как Еврокомиссия должна проводить данную оценку, по существу, а именно «как уравновесить негативные эффекты иностранной субсидии с положительным эффектом». Следовательно, Еврокомиссия сможет применять метод «case by case», то есть будет предоставлять себе высокую степень гибкости в параметрах анализа иностранной субсидии и результатах соответствующего решения. Тем не менее данная практика представляет собой дополнительный анализ субсидий на внутреннем рынке ЕС и, вероятно, потребует дальнейших разъяснений от Еврокомиссии.

Таким образом, проект законодательства, хотя и основан на результатах работы Еврокомиссии по Белой книге, но представляет широкой публике более конкретные меры по устранению искажающих иностранных субсидий [2]. Так, в проекте законодательства изложены концепции, направленные на борьбу с нерыночными механизмами и на учет влияния иностранных субсидий на предприятия ЕС. В результате подход, предложенный в проекте законодательства, несмотря на то, что является новаторским, отвечает финансовым интересам Союза и, скорее всего, может получить распространение среди других стран, если ЕС его примет.

Тем не менее необходимо подчеркнуть трудности с выявлением иностранных субсидий, в частности, когда речь идет о государственных предприятиях. По мнению некоторых стран, иностранная субсидия существует тогда, когда государственные органы иностранного государства предоставляют финансовый вклад, который дает выгоду предприятию, ведущему экономическую деятельность в ЕС. Однако существует широкое определение финансового вклада, включающее не только перевод средств, но и предоставление займов с нулевой процентной ставкой, неограниченные гарантии, компенсации, льготный налоговый режим, налоговые льготы или прямые гранты.

Такое определение финансового вклада в значительной степени основано на определении субсидии в Соглашении ВТО о субсидиях и компенсационных мерах, которое имеет достаточно широкое толкование. Перечень иностранных субсидий, представленный на сайте Еврокомиссии, которые относятся к искажающим, включает субсидии в пользу нерентабельной компании, субсидии, непосредственно облегчающие приобретение капитала, или субсидии, облегчающие участие в тендере [4].

Помимо этого, предполагается, что Еврокомиссия будет рассматривать определенные показатели, такие как размер, характер и цель субсидии, а также положение на рынке ЕС компаний с иностранным капиталом, чтобы установить, есть ли искажения. В результате можно предположить, что подобное регулирование, вероятно, окажет потенциально негативное влияние на международное взаимодействие и создаст дополнительные административные барьеры, поскольку в настоящее время не существует практики применения подобного инструмента.

Новые меры могут усложнить процедуру получения разрешения для слияний и поглощений поддерживаемых государством инвесторов с объектами ЕС, поскольку компаниям придется подавать уведомления в соответствии с новыми обязательными процедурами, проводить регулярный контроль.

Еврокомиссия признается, что проект представленного документа еще требует доработки и что ключевые концепции (иностранные субсидии, искажения, восстановительные меры, интересы ЕС) должны быть более четко определены и что необходимо указать детальные критерии оценки.

Вместе с тем большинство стран – членов ЕС приветствуют инициативу и считают, что в новом инструменте существует реальная потребность. Многие указывают на проблемы, связанные с конкретными секторами, Алюминиевый союз подтвердил обеспокоенность частного сектора в новом механизме [4].

В ходе переговоров было отмечено, что большинство искажающих иностранных субсидий в алюминиевом секторе поступают из Китая. Китайские субсидии приводят к недобросовестной конкуренции на внутреннем рынке, и необязательно со стороны прямого получателя субсидии. Субсидии предоставляются компании в самом начале цепочки создания стоимости (производителям первичного алюминия). В результате преимущества от их использования передаются компаниям на внутреннем рынке ЕС, находящимся на более низком уровне цепочки создания стоимости, например производителям полуфабрикатов из алюминия.

Но все же целью предлагаемого документа является обеспечение равных условий игры на всем рынке Союза вне зависимости от отрасли, поэтому данные правила будут применяться ко всем секторам экономики в равной степени.

Тем не менее в документе дополнительно устанавливается возможность для Еврокомиссии проводить общие исследования рынка в конкретных секторах или видах экономической деятельности для выявления возможных искажений и практик, характерных для этого сектора или деятельности.

Таким образом, вопросы, охваченные в документе, как представляется, недостаточно проработаны, и предложенные меры могут быть подвержены критике и дальнейшему уточнению. В первую очередь возникнет стремление у некоторых стран изучить, противоречит ли предлагаемая мера регулирования обязательствам ЕС в ВТО, в частности принципам национального режима и режима наибольшего благоприятствования, закрепленным в Генеральном соглашении по тарифам и торговле 1994 года, Генеральному соглашению, Соглашению по торговле услугами, Соглашению о связанных с торговлей инвестиционных мерах и Соглашению о государственных закупках, членом которого является ЕС.

Заключение

Мировая практика показывает, что роль государственных компаний в экономике, реализация государственных программ, национальных проектов и стратегий, поддержка частного сектора в условиях стагнации экономики или кризисных явлений – все это прямо или косвенно связано с финансовым содействием со стороны государства. В период кризиса только воздействие государства способно стабилизировать ситуацию и помочь экономическим операторам продолжать работать. Вместе с тем вопрос объемов государственного участия в экономике в последнее время все в большей степени обсуждается в рамках таких международных объединений, как ОЭСР и ВТО. В рамках ОЭСР с 2015 года разрабатывается идея конкурентной нейтральности [4]. Суть ее заключается в том, что для участников рынка, независимо от формы собственности, должны быть созданы равные условия, то есть ни одно предприятие не должно быть подвержено чрезмерным конкурентным преимуществам. В основе идей конкурентной нейтральности лежит традиционный постулат о том, что государство не должно чрезмерно вмешиваться в действие свободных рыночных сил.ЕС, будучи участником этого процесса, совместно с США и Японией представил свое виденье конкурентной нейтральности [3]. По мнению ЕС, необходимо скорректировать правила ВТО в отношении предоставления субсидий. В частности, предлагается уточнить список запрещенных субсидий, критерии определения серьезного ущемления интересов, ввести презумпцию запрещенности некоторых субсидий, расширить определение понятия «публичный орган».

Кроме того, ЕС в качестве борьбы с государственным вмешательством в экономику некоторых стран и дополнительной защиты своего рынка от такой «недобросовестной» конкуренции выпустил ряд страновых докладов, призванных узаконить применение повышенных пошлин ЕС на иностранные товары по результатам антидемпинговых расследований.

Конкретный список стран, в отношении которых будут выпущены доклады, отсутствует. Однако в настоящее время уже выпущены доклады по Китаю [5] (Gasumov, 2021) и России [6] (Repnikova, Rusanov, 2019). Кроме того, Еврокомиссия может подготавливать и выпускать отчеты с описанием конкретных условий рынка в любой стране или секторе. Эти отчеты вместе с любой другой информацией, касающейся «искажений», станут частью любого антидемпингового расследования и будут общедоступными. Промышленность ЕС также может использовать информацию из этих отчетов при подаче жалобы или запроса о пересмотре.

Какое государственное вмешательство, по мнению ЕС, влияет на свободные рыночные силы? Государственное вмешательство может иметь место, например, когда на рынке присутствует большое количество фирм, действующих в собственности, под контролем властей страны-экспортера. Это также может произойти, если присутствие государства в фирмах позволяет вмешиваться в цены или затраты, или преследовать политические цели. Другими примерами являются государственная политика, дискриминирующая в пользу отечественных поставщиков, или доступ экспортеров к финансированию для достижения целей государственной политики.

Надо сказать, что пока данный подход не оказал резких изменений в практике трансграничной торговли между ЕС и Россией. Кроме того, доклад Еврокомиссии по России содержит множество ошибок, а выводы порой строятся на несуществующих фактах или устаревших положениях российского законодательства или на его некорректной интерпретации.

В связи с этим, как представляется, как проект законодательства ЕС о регулировании иностранных субсидий, так и законодательство ЕС в сфере антидемпинга способны оказать значительное влияние на мировую торговлю и перераспределение торговых потоков. Рынок ЕС становится все более закрытым, а регулирование все более протекционистским. В меняющемся под воздействием бурного развития некоторых стран, которые «вчера» были «в списке» развивающихся, мире ЕС, очевидно, пытается быть в фарватере глобальной перекройки торговых «правил игры».

Источники:

2. WHITE PAPER on levelling the playing field as regards foreign subsidies. № COM(2020) 253 final от 17.6.2020. EUROPEAN COMMISSION. [Электронный ресурс]. URL: https://ec.europa.eu/competition/international/overview/foreign_subsidies_white_paper.pdf (дата обращения: 10.01.2022).

3. UNCTAD handbook of statistics 2020. UNCTAD. [Электронный ресурс]. URL: https://unctad.org/webflyer/handbook-statistics-2020 (дата обращения: 10.01.2022).

4. White Paper on foreign subsidies – Position paper. European Aluminum. [Электронный ресурс]. URL: https://www.european-aluminium.eu/media/2994/european-aluminium-position-on-the-white-paper-on-foreign-subsidies.pdf. (дата обращения: 10.01.2022).

5. Гасумов Э.Р. Исследование влияние иностранных инвестиций на развитие нефтегазовой отрасли Азербайджана // Znanstvena Misel. – 2021. – № 51-1 (51). – c. 6-12.

6. Репникова В.М., Русанов А.Л. Оптимизация налогового администрирования в целях стимулирования развития предпринимательства // Экономика: вчера, сегодня, завтра. – 2019. – № 2-1. – c. 145-154.

7. Пестова А.А., Сухарева И.О, Солнцев О.Г. О стимулировании притока прямых иностранных инвестиций в российскую экономику с целью повышения «качества» экономического роста // Проблемы прогнозирования. – 2011. – № 1. – c. 136-154.

8. Якимова В.А., Панкова С.В., Хмура С.В. Развитие системы финансового контроля внешнеэкономической деятельности организаций. / монография. - Издательский центр РИОР, 2021. – 345 c.

9. Samylina Yu.N., Matveev P.A., Malysheva E.N., Fedorova T.N., Repnikova V.M. Formation of integrated system development models in the information and telecommunications cluster // International Journal of Innovative Technology and Exploring Engineering. – 2019. – № 12. – p. 4057-4061. – doi: 10.35940/ijitee.L3631.1081219.

10. Bykova O.N., Stroev P.V., Morkovkin D.E., Kurbakova S.N., Repnikova V.M. Improvement of approaches to the strategic development management of enterprise // Entrepreneurship and Sustainability Issues. – 2020. – № 1. – p. 301-312.

11. Bykova O.N., Repnikova V.M., Starovoytov V.G., Artamonova K.A., Gavel O.Y., Sharonin P.N. Formation of the logistics services market for small and medium-sized businesses in the context of globalization // Academy of Strategic Management Journal. – 2021. – № 1. – p. 1-10.

Страница обновлена: 09.07.2026 в 03:58:31

Download PDF | Downloads: 50

Regulation of foreign subsidies in the European Union: is it a new wave of protectionism?

Glazatov M.V., Karimov D.B., Repnikova V.M.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 3 (March 2022)

Abstract:

This article discusses the impact of foreign investment on the countries' economic development. Issues of both positive and negative influence are considered. The ability to distort the domestic market, which sometimes leads to the loss of market share by national companies, is analyzed.

The options for mechanisms to reduce unreasonable subsidies for companies with foreign capital operating in the domestic market are considered. The effectiveness of the presented mechanism is examined.

Keywords: foreign subsidies, foreign investment, World Trade Organization

JEL-classification: F13, F15, F02, F21

References:

Bykova O.N., Repnikova V.M., Starovoytov V.G., Artamonova K.A., Gavel O.Y., Sharonin P.N. (2021). Formation of the logistics services market for small and medium-sized businesses in the context of globalization Academy of Strategic Management Journal. (1). 1-10.

Bykova O.N., Stroev P.V., Morkovkin D.E., Kurbakova S.N., Repnikova V.M. (2020). Improvement of approaches to the strategic development management of enterprise Entrepreneurship and Sustainability Issues. (1). 301-312.

Gasumov E.R. (2021). Issledovanie vliyanie inostrannyh investitsiy na razvitie neftegazovoy otrasli Azerbaydzhana [Research on the impact of foreign investment on the development of the oil and gas industry in Azerbaijan]. Znanstvena Misel. (51-1 (51)). 6-12. (in Russian).

Pestova A.A., Sukhareva I.O, Solntsev O.G. (2011). O stimulirovanii pritoka pryamyh inostrannyh investitsiy v rossiyskuyu ekonomiku s tselyu povysheniya «kachestva» ekonomicheskogo rosta [Promotion of foreign direct investments in russia to improve the quality of economic growth]. Problems of forecasting. (1). 136-154. (in Russian).

Repnikova V.M., Rusanov A.L. (2019). Optimizatsiya nalogovogo administrirovaniya v tselyakh stimulirovaniya razvitiya predprinimatelstva [Optimization of tax administration in order to stimulate the development of entrepreneurship]. Economics: Yesterday, Today and Tomorrow. (2-1). 145-154. (in Russian).

Samylina Yu.N., Matveev P.A., Malysheva E.N., Fedorova T.N., Repnikova V.M. (2019). Formation of integrated system development models in the information and telecommunications cluster International Journal of Innovative Technology and Exploring Engineering. (12). 4057-4061. doi: 10.35940/ijitee.L3631.1081219.

UNCTAD handbook of statistics 2020. UNCTAD. Retrieved January 10, 2022, from https://unctad.org/webflyer/handbook-statistics-2020

White Paper on foreign subsidies – Position paper. European Aluminum. Retrieved January 10, 2022, from https://www.european-aluminium.eu/media/2994/european-aluminium-position-on-the-white-paper-on-foreign-subsidies.pdf.

Yakimova V.A., Pankova S.V., Khmura S.V. (2021). Razvitie sistemy finansovogo kontrolya vneshneekonomicheskoy deyatelnosti organizatsiy [Development of the financial control system of foreign economic activity of organizations] (in Russian).