Внедрение модели бережливого управления на предприятиях агропромышленного комплекса

Ившин С.В.1, Анисимов А.Ю.1

1 Университет Синергия, ,

Скачать PDF | Загрузок: 38

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 7 (Июль 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82909597

Аннотация:

Формирование успешных стратегий развития агропромышленного комплекса в настоящее время в значительной степени определяется используемой моделью управления. Внедрение модели бережливого управления на текущий момент является продолжением уже доказавшей свою эффективность процессной модели управления. Однако переход на бережливое управление сопровождается определенными рисками и зачастую критическими ошибками, которые могут снизить качество ожидаемого результата. Поэтому для эффективного перехода на модель бережливого управления необходимо соблюдать определенные научно обоснованные этапы, разработка которых является актуальным направления научных исследований. Целью исследования является разработка методики внедрения модели бережливого управления на предприятиях АПК. Задачами исследования являются: оценка текущего состояния предприятий АПК в России; формирование обобщенного дерева целей стратегического развития российского АПК; анализ проблемных областей бизнес-процессов предприятий АПК и выявление самых приоритетных из них; разработка дорожной карты внедрения модели бережливого управления на предприятиях АПК; оценка предварительной эффективности ее внедрения. Методическую основу исследования сформировали следующие инструменты: статистические, коэффициентный анализ, дерево целей, диаграмма Исикавы, матрица ранжирования, метод дорожной карты. Полученные результаты исследования позволили авторам не только провести оценку состояния российских предприятий АПК, сформировать дерево целей стратегического развития и проанализировать проблемные области их бизнес-процессов, но и разработать методику внедрения модели бережливого управления. Авторы делают вывод, что для эффективного перехода на модель бережливого управления необходимо соблюдать определенные научно обоснованные этапы.

Ключевые слова: модель управления; модель бережливого управления; бизнес-процессы; проекты по внедрению; эффективность проекта; предприятия АПК; АПК

JEL-классификация: Q13, Q17, Q18

Введение

Агропромышленный комплекс России является одной из самых приоритетных отраслей экономики государства [2,8]. На данный момент количество рисков, влияющих на его деятельность, постоянно прирастает, что влияет на устойчивость его развития [19]. Процессная модель управления (далее ПМУ) на сегодняшний момент в значительной степени внедрилась в управленческую практику агропромышленного комплекса (далее АПК) России. Множество предприятий АПК, как крупного, так и среднего бизнеса, внедрили ПМУ в качестве системы управления [4]. При этом сама ПМУ не является статичной и постепенно изменяется, адаптируясь под новые потребности управленческой практики предприятий АПК. На данный момент существуют различные комбинации ПМУ с другими моделями управления [1, 10]. Наиболее удачные сочетания могут быть с моделями, являющимися развитием самой ПМУ, например, моделью бережливого управления. Однако, внедрение модели бережливого управления на предприятиях АПК, которые уже пользуются процессной моделью управления, должно учитывать различные аспекты для достижения наилучшего результата [9]. Наиболее важными из этих аспектов являются: исключение дублирующих функций обеих моделей, использование только эффективных бизнес-процессов, целесообразная автоматизация бизнес-процессов, в том числе управленческих и т.п. Формирование эффективного перехода на модель бережливого управления должно опираться на научно-обоснованную методику, учитывающую проблемные зоны и стратегические цели развития предприятий АПК. На текущий момент нет достаточно ясной методики внедрения модели бережливого управления на предприятиях АПК, несмотря на существующую практическую потребность формулировать переход к данной модели от общей ПМУ. Следовательно, данное направление актуально и требует активизации научных исследований. Целью исследования является разработка методики внедрения модели бережливого управления на предприятиях АПК. Задачами исследования являются: оценка текущего состояния предприятий АПК в России; формирование обобщенного дерева целей стратегического развития российского АПК; анализ проблемных областей бизнес-процессов предприятий АПК и выявление самых приоритетных из них; разработка дорожной карты внедрения модели бережливого управления на предприятия АПК; оценка предварительной эффективности ее внедрения.

Модель бережливого управления является развитием ситуационной модели управления, которая основывается и на принципах управления в широком смысле и на особенностях процессной модели управления. По мнению Умалатова, бережливое управление является развитием бережливого производства, которое, в свою очередь, является «широко признанной управленческой методологией повышения производительности при снижении всевозможных потерь, ориентированной на непрерывное повышение качества и самосовершенствование» [18]. Кроме того, существует такая трактовка бережливого управления «концепция управления предприятием, основанная на постоянном стремлении к устранению всех видов потерь» [17]. Исходя из анализа источников [3, 7, 16], можно сформулировать следующие принципы бережливого управления:

1) постоянно создавать новую ценность;

2) экономия ресурсов – это следствие успеха, а не сама цель;

3) всегда ориентироваться на потребителя.

Исходя из выведенных выше принципов, можно сформировать этапы внедрения модели бережливого управления на предприятия, а именно: 1) выявить текущее состояние бизнес-процессов предприятия; 2) сформулировать цели их совершенствования; 3) выявить проблемные области, сдерживающие достижение выделенных целей; разработать дорожную карту внедрения модели бережливого управления на предприятии; 4) оценить прогнозную эффективность внедряемой модели.

Таким образом, гипотезой исследования является предположение, что внедрение модели бережливого управления на предприятиях АПК по предложенным этапам позволяет повысить эффективность бизнес-процессов предприятий АПК в целом.

Методы исследования

Методическую основу исследования сформировали: статистические методы, коэффициентный анализ, дерево целей, диаграмма Исикавы, матрица ранжирования, метод дорожной карты.

Статистические методы и коэффициентный анализ были использованы для оценки текущего состояния российского АПК. Дерево целей было использовано для систематизации целей стратегического развития российского АПК [5,20]. Диаграмма Исикавы была использована для анализа проблемных областей бизнес-процессов предприятий АПК. Матрица ранжирования бизнес-процессов был использована для выявления приоритетных бизнес-процессов управления предприятий АПК. Метод дорожной карты был использован для систематизации шагов внедрения модели бережливого управления на предприятия АПК. Оценка эффективности проекта внедрения модели бережливого управления на предприятия АПК была осуществлена по следующей методике. Методика оценки эффективности проекта. Расчётный уровень дохода (РУД) по проекту [4]:

![]() , (1)

, (1)

где ДI – сумма ежемесячных поступлений от деятельности после реализации проекта (I=1- Tок);

A – амортизация (10% от инвестиций);

И – изначальные инвестиции в проект.

Срок окупаемости проекта (Ток):

![]() (2)

(2)

Чистая приведенная стоимость (ЧПС):

ЧПС= ![]() (3)

(3)

Если ЧПС>0, то проект эффективный.

Индекс прибыльности проекта:

![]() (4)

(4)

Если

![]() то

проект эффективен.

то

проект эффективен.

Основная часть

Прежде всего, необходимо определить, что представляет собой модель управления организацией в принципе. По мнению И. И. Красновой, модель управления – это «упрощенная схема менеджмента, включающая его базовые принципы, стратегическое видение, целевые установки и задачи, структуру элементов и порядок их взаимодействия, организационную культура, мотивационную политику, мониторинг и контроль» [7]. А.Ю. Обыденов считает, что модель управления представляет собой «динамичные образования управленческих принципов, гибко изменяющиеся, как под влиянием внешней среды, так и по внутренним причинам, характерным для тех или иных компаний» [12].

Интересным является мнение И. У. Шахгираева, А. С. Калаева и П. Мамадаевой, которые определяют модель управления следующим образом «упрощенная модель, отражающая систему управления компанией, начиная от планирования деятельности и заканчивая мониторингом выполнения фактических показателей, с учетом организационных связей и мотивации персонала» [21].

По мнению Г. В. Серебряковой и И. В. Незамайкина модель управления – это «теоретически выстроенная совокупность представлений о том, как выглядит система управления, как она воздействует на объект управления, как адаптируется к изменениям во внешней среде, чтобы управляемая организация могла добиваться поставленных целей, устойчиво развиваться и обеспечивать свою жизнеспособность» [15].

Таким образом, можно сформулировать обобщенное представление и представить модель управления организацией в качестве системы, позволяющей координировать деятельность организации с точки зрения ее управленческих бизнес-процессов и факторов внешней среды, оказывающих на организацию наибольшее влияние [13, 14].

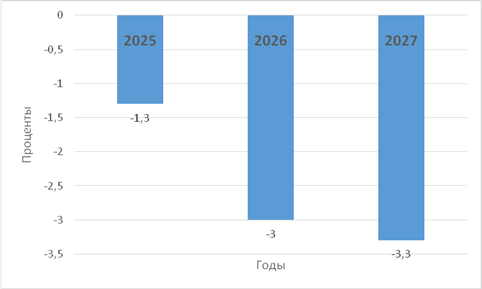

По данным Росстата в 2024 году объем производства сельскохозяйственной продукции снизился на 3,20%, при среднегодовом показателе роста в 4,5%. Таким образом это 1,3 п.п. меньше, чем в 2023 г. по прогнозам аналитиков, ожидается дальнейшее снижение объемов производства (рис. 1) [1].

Рисунок 1. Прогнозные значения изменений объемов производства сельскохозяйственной продукции 2025-2027 гг., %

Источник: составлено авторами на основе Сельское хозяйство, охота и лесное хозяйство [Электронный ресурс]. – URL: https://rosstat.gov.ru/enterprise_economy (дата обращения 03.05.2025)

Таким образом, за три года будет произведено сельскохозяйственной продукции на 375 млн. руб. против 420 млн. руб. в предыдущем цикле. Анализ состояния российского АПК можно дополнить среднеотраслевыми финансовыми показателями [2]. С этой целью был выбран показатель величина собственных оборотных средств, анализ которой представлен в таблице 1.

Таблица 1

Анализ собственных оборотных средств за 2021-2024 гг., млрд. руб.

|

Показатель

собственных оборотных средств (СОС)

|

Значение

показателя

|

Излишек

(недостаток)

| ||||

|

2021

|

2024

|

2021

|

2022

|

2023

|

2024

| |

|

1. СОС1

|

-63,72

|

-92,61

|

-122,48

|

-115,21

|

-124,45

|

-168,20

|

|

2.

СОС2

|

49,35

|

71,01

|

-9,42

|

+12,56

|

+54,23

|

-4,58

|

|

3.

СОС3

|

104,87

|

122,68

|

+46,10

|

+66,20

|

+159,72

|

+47,09

|

Источник: оставлено авторами на основе: Коэффициент обеспеченности собственными оборотными средствами: отраслевые данные за 2012-2024 гг. [Электронный ресурс]. – URL: https://www.testfirm.ru/finfactor/sosobesp/ (дата обращения 03.05.2025)

Как видно из таблицы 1, на протяжении всего периода анализа среднеотраслевые показатели характеризуют отсутствие СОС, при этом недостаток СОС1 все время растет и в 2024 году достигает 168,2 млрд. руб. До 2024 года потребность в СОС была закрыта при помощи долгосрочных пассивов, однако, в 2024 году недостаток по СОС2 составил 4,58 млрд. руб., следовательно, в 2024 году наблюдается среднеотраслевой излишек только по СОС3, которые включают краткосрочную задолженность, это очень неблагоприятная ситуация. Таким образом, по критерию «наличие и размер СОС» в среднем предприятия АПК финансово неустойчивые.

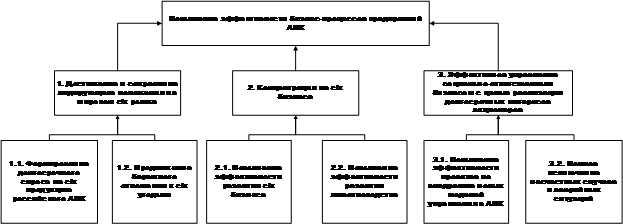

Исходя из текущего спада объемов производства и среднеотраслевой финансовой неустойчивости, необходимо в целом пересмотреть целевые установки развития АПК. В самом общем виде дерево целей стратегического развития российского АПК можно представить на рисунке 2.

Рисунок 2. Обобщенное дерево целей стратегического развития российского АПК

Источник: составлено авторами на основе [11], [15]

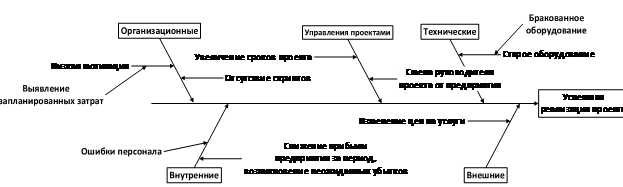

На основе дерева целей, приведенного на рисунке 2, необходимо провести анализ проблемной ситуации в проектах по совершенствованию бизнес-процессах предприятий АПК и выявить причины их неэффективности. Представим причины, влияющие на успешное завершение проекта по внедрению новой процессной модели управления (ПМУ) в виде диаграммы Исикавы (рис. 3).

Рисунок 3. Диаграммы Исикавы проблемных областей бизнес-процессов предприятий АПК

Источник: составлено авторами

Как видно из рисунка 3, проблемные области затрагивают следующие бизнес-процессы предприятий АПК: П1.1 «Управление автоматизацией деятельности», П1.2 «Управления основами средствами», П1.3 «Управление персоналом», П1.4 «Управление рисками», П1.5 «Управление финансами». Проведем анализ выделенных бизнес-процессов при помощи матрицы ранжирования [1] (табл.2).

Таблица 2

Матрица ранжирования бизнес-процессов управления АПК*

|

Важность

БП

|

8

|

|

|

|

|

|

|

7

|

|

|

|

|

| |

|

6

|

|

|

|

|

П1.1

| |

|

5

|

|

|

П1.3

|

|

| |

|

4

|

|

|

|

П1.2

|

| |

|

3

|

|

|

П1.4, П1.5

|

|

| |

|

2

|

|

|

|

|

| |

|

1

|

|

|

|

|

| |

|

|

1

|

2

|

3

|

4

|

5

| |

|

|

|

Проблемность бизнес-процессов

| ||||

Источник: составлено авторами

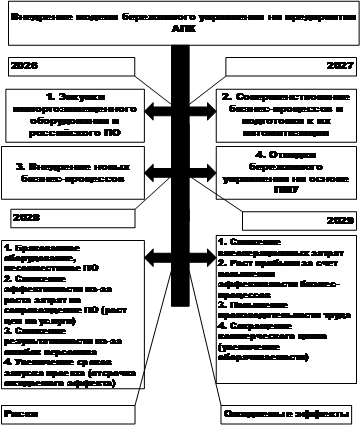

Как видно из таблицы 2, наиболее проблемными и приоритетными для совершенствования являются бизнес-процессы: П1.1 «Управление автоматизацией деятельности», П1.2 «Управления основами средствами». На втором уровне по приоритетности находится П1.3 «Управление персоналом». Таким образом, на основе анализа матрицы ранжирования можно составить дорожную карту внедрения модели бережливого управления на предприятиях АПК на основе усовершенствованной ПМУ (рис. 4).

Рисунок 4. Дорожная карта внедрения модели бережливого управления на предприятиях АПК

Источник: составлено авторами

Дорожная карта, представленная на рисунке 4, предполагает реализацию проекта внедрения модели бережливого управления на предприятиях АПК в течение четырехлетнего срока. Таким образом, на каждый год предполагается реализация одного этапа перехода. Кроме того, дорожная карта демонстрирует возможные риски и ожидаемые эффекты, которые возможны в результате перехода на модель бережливого управления [22, 23]. Следующими этапом методики является оценка предварительной эффективности проекта по внедрению. Прежде всего, необходимо представить бюджет проекта, составленный исходя их этапов дорожной карты (табл. 3).

Таблица 3

Бюджет проекта внедрения модели бережливого управления на предприятиях АПК

|

Наименование

мероприятия

|

Затраты на

мероприятия, млн. руб.

|

|

1.

Закупка импортозамещенного оборудования и российского программного

обеспечения (ПО)

|

40000

|

|

2.

Совершенствование бизнес-процессов и подготовка их к автоматизации

|

11990

|

|

3.

Внедрение новых бизнес-процессов

|

22000

|

|

4.

Отладка модели бережливого управления на основе обновленной ПМУ

|

490000

|

|

Итого

|

563990

|

На основе бюджета проекта, рассчитаем срок окупаемости проекта (Ток) по формуле 2:

Ток= ![]() 0,56

года ≈ 7 месяцев

0,56

года ≈ 7 месяцев

Далее найдем расчётный уровень дохода (далее РУД) по проекту при помощи формулы 1:

РУД= ![]() 114%

114%

Расчет чистой приведенной стоимости (ЧПС) может вестись в табличной форме, представленной в литературе [6]. Рассчитаем чистую приведенную стоимость, для этого сформируем таблицы 4 и 5.

Таблица 4

Расчет приведенных доходов

|

Месяц

|

Индекс

приведения (ИП)

|

Ежемесячные

поступления в соответствии с прогнозом, руб.

|

Д

прив i

|

|

1

|

0,18

|

100000

|

17833,33

|

|

2

|

0,36

|

100000

|

35666,67

|

|

3

|

0,54

|

100000

|

53500

|

|

4

|

0,71

|

100000

|

71333,33

|

|

5

|

0,89

|

100000

|

89166,67

|

|

6

|

1,07

|

100000

|

107000

|

|

7

|

1,25

|

100000

|

124833,33

|

|

8

|

1,43

|

100000

|

142666,67

|

|

Д прив

|

|

|

659833,30

|

Таблица 5

Расчет приведенного дохода от продажи

|

Месяц

|

Индекс

приведения

|

Цена

продажи, руб.

|

С

прив i

|

|

1

|

0,18

|

125000

|

22291,67

|

|

2

|

0,36

|

125000

|

44583,33

|

|

3

|

0,54

|

125000

|

66875,00

|

|

4

|

0,71

|

125000

|

89166,67

|

|

5

|

0,89

|

125000

|

111458,33

|

|

6

|

1,07

|

125000

|

133750,00

|

|

7

|

1,25

|

125000

|

156041,67

|

|

8

|

1,43

|

125000

|

178333,33

|

Зприв= 635930*0,14=623211,4 руб.

Чистая приведенная стоимость

рассчитывается по формуле 3: ЧПС= (659833,3+178333,3)/623211,4=1,34.

Поскольку ЧПС>0, то проект эффективный. Рассчитаем индекс прибыльности

проекта по формуле 4: Iприб=659833,3/623211,4=1,19. Поскольку ![]() то

проект эффективен.

то

проект эффективен.

Предварительная оценка проекта по внедрению модели бережливого управления на предприятиях АПК показывает его целесообразность, при этом, необходимо разработать дальнейшие тактические мероприятия, которые детализируют этапы дорожной карты (см. рисунок 4).

Заключение

На текущей момент существует практическая потребность совершенствования и развития процессной модели управления на предприятиях АПК. Такое развитие можно осуществлять при помощи формирования комплексных моделей управления, которые включают наиболее удачные модификации существующих управленческих моделей. Такое развитие процессной модели управления предприятиями АПК можно осуществить с помощью внедрения моделей бережливого управления. Предлагаемая методика перехода на модель бережливого управления включает следующе этапы: 1) выявить текущее состояние бизнес-процессов предприятия АПК; 2) сформулировать цели их совершенствования; 3) выявить проблемные области, сдерживающие достижение выделенных целей; разработать дорожную карту внедрения модели бережливого управления на предприятии АПК; 4) оценить прогнозную эффективность внедряемой модели. Апробация данных этапов и оценка предварительной эффективности внедрения модели бережливого управления на предприятиях АПК показывает целесообразность таких проектов. Направлением дальнейших исследований может являться разработка мероприятий тактического характера, которые детализируют этапы обозначенной дорожной карты.

[1] Федеральная служба государственной статистики [Электронный ресурс]. – URL: https://rosstat.gov.ru/ (дата обращения 03.05.2025)

[2] Коэффициент обеспеченности собственными оборотными средствами: отраслевые данные за 2012-2024 гг. [Электронный ресурс]. – URL: https://www.testfirm.ru/finfactor/sosobesp/ (дата обращения 03.05.2025)

Источники:

2. Андросова И. В., Симоненко Е. С. Системный подход к развитию и формированию экономической безопасности России в условиях реализации государственной политики // Интернет-журнал Науковедение. – 2016. – № 5. – c. 6.

3. Ахметшина А. Р., Абрамова А. В. Научная система управления процессами бережливого производства в организации // Экономические науки. – 2024. – № 233. – c. 125-131.

4. Белоусова В., Чичканов Н., Гашников Г., Краюшкина Ж., Тернер Т. Высокотехнологичные услуги в парадигме экономики сложности: формирование комплексной сервисной экосистемы // Форсайт. – 2023. – № 1. – c. 7-17.

5. Вертакова Ю.В., Евченко А.В., Щербаков Д.Б. Зеленая экономика и устойчивое развитие: на пути к экологизации государственной социально-экономической политики в условиях институциональной трансформации // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. – 2020. – № 5. – c. 24-36.

6. Вицелярова К. Н. Методика оценки эффективности и результативности проектов // Естественно-гуманитарные исследования. – 2021. – № 5. – c. 48-52.

7. Краснова И. И., Осипова Ю. А. Логистическая модель управления как фактор конкурентоспособности предприятия на международном рынке // Современная научная мысль. – 2018. – № 6. – c. 265–271.

8. Криничная Е. П. Проблемы развития аграрного сектора россии и потенциальные направления их решения // Вестник аграрной науки. – 2024. – № 6. – c. 101-112.

9. Кыштымова Е. А., Лытнева Н. А., Киданова Н. Л., Пятина Е. И. Стратегия управления развитием экологического аграрного бизнеса в создании стоимости предприятий в регионах России // Вестник аграрной науки. – 2024. – № 1. – c. 149-156.

10. Нирода И. В., Анисимов А. Ю. Трансформация традиционных бизнес-моделей в условиях цифровизации // Вестник Волгоградского государственного университета. Экономика. – 2023. – № 2. – c. 82-91.

11. Новосельский С.О., Зюкин Д.В., Петрушина О.В., Плахутина Ю.В., Жиляков Д.И. Оценка технологического развития и интенсивности инновационной деятельности агропромышленного комплекса региона // Вестник аграрной науки. – 2023. – № 2. – c. 144-154.

12. Обыденов А. Ю. Гибкие методы управления в современных организациях // Креативная экономика. – 2021. – № 11. – c. 3989-4008.

13. Петрищева И. В. Особенности развития форм производственной кооперации различных предпринимательских структур // Народное хозяйство. Вопросы инновационного развития. – 2011. – № 1. – c. 30-39.

14. Положенцева Ю. С., Андросова И. В. Приоритеты технологической модернизации промышленного предприятия в условиях трансформации экономики // Russian Economic Bulletin. – 2021. – № 5. – c. 214-221.

15. Серебрякова Г. В., Незамайкин И. В. Модели управления развитием организации. / монография. - Государственный университет управления. – Чебоксары: Среда, 2022. – 148 c.

16. Сидорин А.А., Полякова А.А., Алентьева Н.В., Кожанчикова Н.Ю. Современное состояние и перспективы развития АПК России // Вестник аграрной науки. – 2024. – № 6. – c. 148-155.

17. Суйкова О. А. Технологии бережливого производства в системе образования // Инновационное развитие профессионального образования. – 2021. – № 3. – c. 170-184.

18. Умалатов Р.С. Теоретические аспекты реализации бережливого управления в системе региональной власти // Лидерство и менеджмент. – 2023. – № 2. – c. 673-684. – doi: 10.18334/lim.10.2.117760.

19. Чаткина Е., Казакова Н. А. Анализ риск-факторов и оценка устойчивости развития АПК в условиях санкций // Финансы: теория и практика. – 2024. – № 2. – c. 166-177.

20. Щербаков Д. Б., Евченко А. В. Формирование и регулирование зелёной экономики в контексте перехода к устойчивому социо-эколого-экономическому развитию // Актуальные направления научных исследований XXI века: теория и практика. – 2020. – № 3. – c. 154-158.

21. Шахгираев И.У., Калаев А.С., Мамадаева П.С.Х. Формирование модели построения системы стратегического управления на предприятии // Journal of Monetary Economics. – 2024. – № 8. – c. 137-145.

22. Chizhankova I.V., Povorina E.V., Novikova N.V., Duplij E.V., Androsova I.V. Clusters in the system of interindustry regional integration // International Journal of Applied Business and Economic Research. – 2017. – № 13. – p. 23-30.

23. Babenko I. V., Anisimov A. Y., Melnikov V. Y. Sustainable supply chain management in city logistics solutions // International Journal of Supply Chain Management. – 2020. – № 2. – p. 1081-1085.

Страница обновлена: 17.07.2026 в 08:13:57

Download PDF | Downloads: 38

The lean management model at agro-industrial companies

Ivshin S.V., Anisimov A.Y.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 7 (July 2025)

Abstract:

The development of successful strategies for the agro-industrial complex largely depends on the management model used. Implementing the lean management model is a continuation of the process management model, which has already proven effective. However, transitioning to lean management poses certain risks and often involves critical errors that can reduce the quality of the expected result. Therefore, an effective transition to lean management requires adherence to scientifically based stages, which is a relevant area of scientific research. The article aims to develop a methodology for implementing the lean management model in agro-industrial companies. The study's objectives are to assess the current state of Russian agro-industrial enterprises, form a generalized tree of goals for their strategic development, analyze problem areas in their business processes and identify the most pressing ones, develop a roadmap for implementing the lean management model, and assess its preliminary effectiveness. The methodological basis of the study is formed by the following tools: statistical analysis, coefficient analysis, goal tree analysis, Ishikawa diagrams, ranking matrices, and roadmap methods. The results of the study allowed the authors to assess the state of Russian agro-industrial companies, form a strategic development goal tree, and analyze problem areas of their business processes. The authors developed a methodology for implementing a lean management model. The authors conclude that an effective transition to a lean management model requires adherence to certain scientifically based stages.

Keywords: management model, lean management model, business process, implementation project, project efficiency, agro-industrial company, agro-industrial complex

JEL-classification: Q13, Q17, Q18

References:

Akhmetshina A. R., Abramova A. V. (2024). Scientific management system of lean production processes in the organization. Economic sciences. (233). 125-131.

Alekseychik T. V., Volodin A. N. (2014). Business process optimization methods. The journal «Vestnik of Rostov state university of economics». (2). 101–107.

Androsova I. V., Simonenko E. S. (2016). Systematic approach to the development and formation of economic security of Russia in conditions of realization of the state policy. Naukovedenie. 8 (5). 6.

Babenko I. V., Anisimov A. Y., Melnikov V. Y. (2020). Sustainable supply chain management in city logistics solutions International Journal of Supply Chain Management. (2). 1081-1085.

Belousova V., Chichkanov N., Gashnikov G., Krayushkina Zh., Terner T. (2023). Technology-intense service offerings in the light of economic complexity: establishing a holistic service ecosystem. Foresight. (1). 7-17.

Chatkina E., Kazakova N. A. (2024). Risk factor analysis and sustainability assessment of aic development under sanctions. Finance: Theory and Practice». 28 (2). 166-177.

Chizhankova I.V., Povorina E.V., Novikova N.V., Duplij E.V., Androsova I.V. (2017). Clusters in the system of interindustry regional integration International Journal of Applied Business and Economic Research. (13). 23-30.

Krasnova I. I., Osipova Yu. A. (2018). Logistics model of management as a factor of competitiveness of enterprises in the international market. Modern scientific thought. (6). 265–271.

Krinichnaya E. P. (2024). Problems of the agrarian sector development in Russia and potential directions for their solution. Bulletin of Agrarian Science. (6). 101-112.

Kyshtymova E. A., Lytneva N. A., Kidanova N. L., Pyatina E. I. (2024). The strategy of managing the development of ecological agricultural business in the creation of enterprise value in the regions of Russia. Bulletin of Agrarian Science. (1). 149-156.

Niroda I. V., Anisimov A. Yu. (2023). Transformation of traditional business models in the conditions of digitalization. Science Journal of Volgograd State University. GLOBAL ECONOMIC SYSTEM. 25 (2). 82-91.

Novoselskiy S.O., Zyukin D.V., Petrushina O.V., Plakhutina Yu.V., Zhilyakov D.I. (2023). Assessment of technological development and intensity of innovative activity of the agro-industrial complex of the region. Bulletin of Agrarian Science. (2). 144-154.

Obydenov A. Yu. (2021). Agile management methods in modern organizations. Creative economy. 15 (11). 3989-4008.

Petrischeva I. V. (2011). Features of the development of forms of industrial cooperation of various business structures. Narodnoe khozyaystvo. Voprosy innovatsionnogo razvitiya. (1). 30-39.

Polozhentseva Yu. S., Androsova I. V. (2021). Priorities of technological modernization of an industrial enterprise in the context of economic transformation. Russian Economic Bulletin. 4 (5). 214-221.

Scherbakov D. B., Evchenko A. V. (2020). Formation and regulation of the green economy in the context of transition to sustainable socio-eco-economic development. Actual directions of scientific research of the XXI century: theory and practice. 8 (3). 154-158.

Serebryakova G. V., Nezamaykin I. V. (2022). Organizational development management models

Shakhgiraev I.U., Kalaev A.S., Mamadaeva P.S.Kh. (2024). Formation of a model for constructing a strategic management system at an enterprise. Journal of Monetary Economics. (8). 137-145.

Sidorin A.A., Polyakova A.A., Alenteva N.V., Kozhanchikova N.Yu. (2024). The current state and prospects of development of the Russian Agro-industrial complex. Bulletin of Agrarian Science. (6). 148-155.

Suykova O. A. (2021). Lean production technologies in the education system. Innovatsionnoe razvitie professionalnogo obrazovaniya. (3). 170-184.

Umalatov R.S. (2023). Theoretical aspects of lean management in the system of regional government. Leadership and Management. 10 (2). 673-684. doi: 10.18334/lim.10.2.117760.

Vertakova Yu.V., Evchenko A.V., Scherbakov D.B. (2020). Green economy and sustainable development: towards ecologization state socio-economic policy in the context of institutional transformation. Proceedings of the South-Western State University. Series: Economy. Sociology. Management. 10 (5). 24-36.

Vitselyarova K. N. (2021). Project efficiency and performance assessment methodology. Egi. (5). 48-52.