Механизм выявления недобросовестных контрагентов с целью обеспечения экономической безопасности хозяйствующего субъекта

Руф Ю.Н.1, Созонова Д.А., Каримова Д.В.1![]()

1 Тюменский государственный университет, Россия, Тюмень

Скачать PDF | Загрузок: 136 | Цитирований: 6

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 2 (Февраль 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48122556

Цитирований: 6

Аннотация:

В статье рассматриваются проблемы, связанные с определением недобросовестности контрагентов в целях обеспечения экономической безопасности организации. Сохранение собственных средств и репутации бизнеса при работе с контрагентами становится основной задачей в условиях существования большого количества мошеннических схем. Организациям при заключении договора с тем или иным контрагентом следует соблюдать должную осмотрительность. Авторами выявлены недостатки механизма оценки контрагентов в зависимости от вида субъекта предпринимательской деятельности, страновой принадлежности организации. В ходе исследования механизма выявления недобросовестных контрагентов был разработан «Рейтинг доверия», позволяющий определить уровень надежности потенциального или действующего партнера.

Ключевые слова: контрагент, недобросовестный контрагент, экономическая безопасность, фирма-однодневка, технические организации

JEL-классификация: D43, L26, M21

Введение

Актуальность исследования: в настоящее время проблеме всесторонней проверки контрагентов не уделяется должного внимания со стороны руководства организаций, что впоследствии приводит к наступлению различных рисков и убытков. Этой проблеме посвящены труды Глазуновой И.В. [2, c. 56–65] (Glazunova, 2019, р. 56–65), Кадиевой Л.М. [4, с. 25–30] (Kadieva, 2018, р. 25–30), Коптевой Л.А. [6, с. 50–54] (Kopteva, 2018, р. 50–54), Москалевой А.А. [7, с. 331–337] (Moskaleva, 2019, р. 331–337), Серебряник И.А. и Золотухиной Д.М. [13, с. 53–57] (Serebryanik, Zolotukhina, 2016, р. 53–57), Шевцовой Т.П. [14, с. 103–112] (Shevtsova, 2019, р. 103–112). Авторы с разных сторон рассматривают поставленную проблему, однако не существует единого мнения по ее решению. Одни предлагают использовать математические модели [6, с. 50–51] (Kopteva, 2018, р. 50–51), что не всегда с руки организациям ввиду отсутствия нужных специалистов, другие связывают ее с налоговой ответственностью, налоговыми рисками и другими правовыми аспектами [2, с. 58–61; 14, с. 103–110] (Glazunova, 2019, р. 58–61; Shevtsova, 2019, р. 103–110). Согласно данным компании KPMG, за 2020 год 32% организаций как минимум раз предъявлялись претензии налоговых органов в связи с осуществлением операций с участием неблагонадежных контрагентов [5, с. 24]. Таким образом, для обеспечения безопасности бизнеса проверять контрагентов необходимо систематически.

Цель исследования: разработать рейтинг для своевременного выявления недобросовестного контрагента до момента заключения или продления договора в целях недопущения реализации угроз экономической безопасности бизнеса.

Научная новизна: разработанный рейтинг позволит формировать объективное, экономически обоснованное, доступное в понимании представление о контрагентах и рассматриваемых в качестве контрагентов компаниях.

Авторская гипотеза: предложенный числовой показатель, отображающий уровень надежности контрагента после проверки на добросовестность, даст возможность своевременно прекращать отношения с контрагентом или вовсе не начинать их.

Методы исследования: анализ научной литературы, классификация, структуризация, табличный метод.

Согласно п. 3, 4 ст. 1, п. 1, 5 ст. 10 ГК РФ, в основе гражданских правоотношений заложен принцип добросовестности участников гражданского оборота. Обязанность действовать добросовестно предполагает необходимость воздержания от действий, которые могут препятствовать достижению цели обязательства [1, с. 96] (Akhmedov, 2019, р. 96). Не допускается заведомо недобросовестное осуществление гражданских прав.

Определение понятия «недобросовестность налогоплательщика» в налоговом законодательстве РФ не закреплено. Однако в определении Конституционного суда РФ от 08.04.2004 г. № 168-О указано на понятие «недобросовестного налогоплательщика», согласно которому таковым считается тот налогоплательщик, который с помощью инструментов, используемых в гражданско-правовых отношениях, применяет схему незаконного обогащения за счет бюджетных средств.

Наиболее распространенным определением недобросовестного контрагента долгое время являлось понятие «фирма-однодневка» – юридическое лицо, созданное без цели ведения предпринимательской деятельности, не обладающее фактической самостоятельностью, основным предназначением которого является искусственное включение в цепочку хозяйственных операций [12, с. 125] (Murnikov et al., 2019, р. 125).

Однако в письме ФНС БВ-4–7/3060@ от 10.03.2021 «О практике применения статьи 54.1 Налогового кодекса Российской Федерации» введено новое определение неблагонадежных контрагентов – «технические» компании. Такие «технические» компании не осуществляют деятельность в своих интересах и на свой риск, не обладают необходимыми активами, не выполняют реальных функций и принимают на себя статус участников операций с оформлением документов от их имени в противоправных целях [11, с. 4–5].

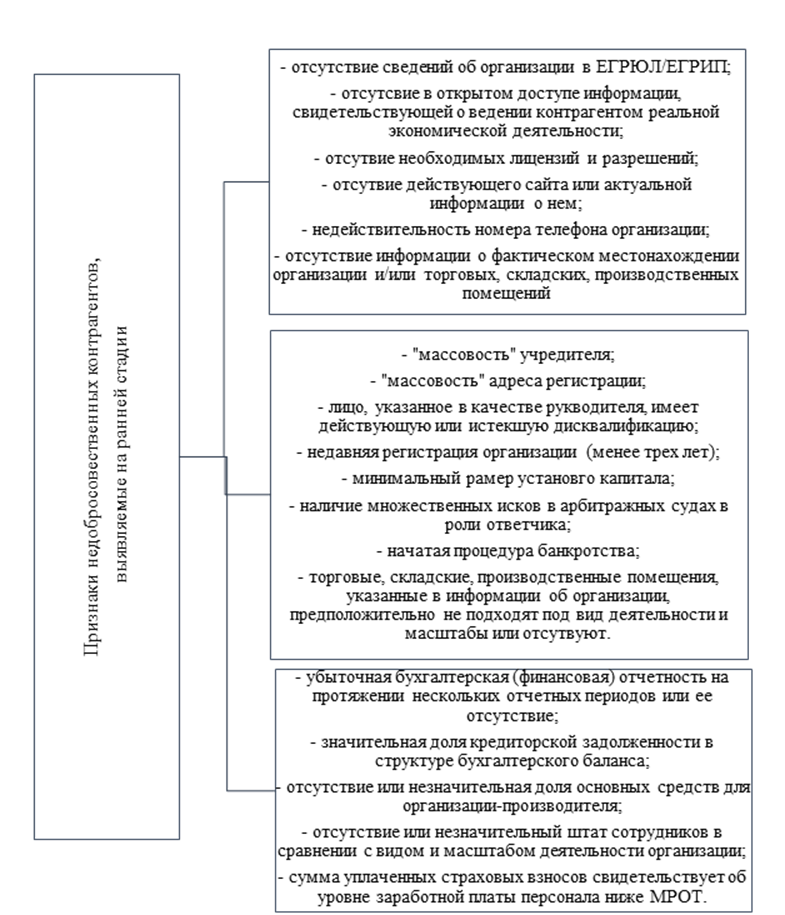

К признакам, по которым можно распознать недобросовестного контрагента на ранней стадии, следует отнести (рис. 1):

Рисунок 1. Признаки недобросовестных контрагентов, выявляемые на ранней стадии проверки

Источник: составлено авторами.

Каждый из перечисленных факторов сам по себе не является признаком недобросовестности контрагента. Однако совокупность факторов позволяет оценить состояние компании и может свидетельствовать о неблагонадежном партнере [2, с. 59] (Glazunova, 2019, р. 59).

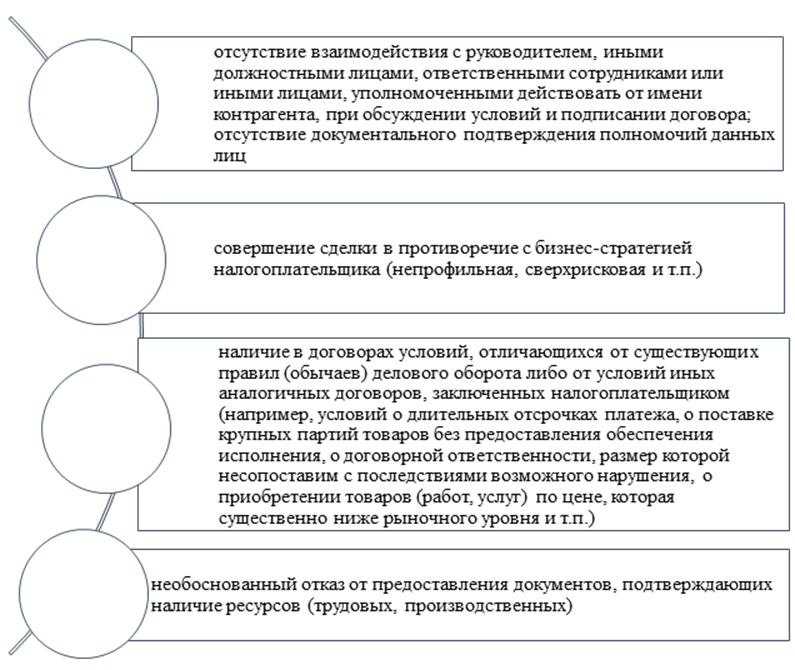

Согласно разделу IV Письма ФНС РФ от 10.03.2021 г.,

к обстоятельствам, свидетельствующим о выборе недобросовестного контрагента в

момент согласований условий возможного

сотрудничества, следует отнести (рис. 2):

Согласно разделу IV Письма ФНС РФ от 10.03.2021 г.,

к обстоятельствам, свидетельствующим о выборе недобросовестного контрагента в

момент согласований условий возможного

сотрудничества, следует отнести (рис. 2):

Рисунок 2. Обстоятельства, свидетельствующие о недобросовестности контрагента в момент согласований условий возможного сотрудничества

Источник: составлено авторами.

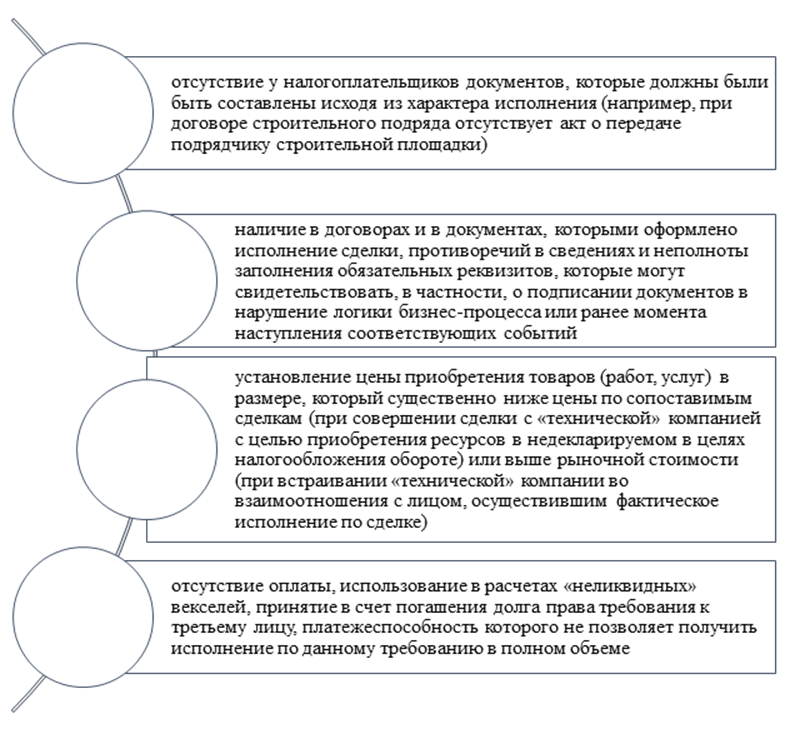

К обстоятельствам, свидетельствующим о недобросовестности контрагента в ходе исполнения договорных обязательств, согласно Письму ФНС РФ от 10.03.2021 г., следует отнести (рис. 3):

Рисунок 3. Обстоятельства, свидетельствующие о недобросовестности контрагента в ходе исполнения договорных обязательств

Источник: составлено авторами.

Целью проверки потенциального контрагента становится подтверждение реальности намерений потенциального делового партнера выполнять свои обязательства в будущем, а также последствия принятых решений в сфере финансово-хозяйственной деятельности применительно к оценке налоговых рисков [14, с. 107] (Shevtsova, 2019, р. 107).

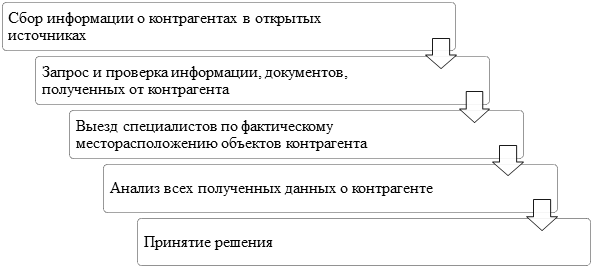

Проверку контрагентов целесообразно представить в виде следующего алгоритма действий (рис. 4). Переход к каждому последующему этапу рационален только в случае положительного результата по предыдущему этапу.

Рисунок 4. Алгоритм проверки контрагента на добросовестность

Источник: составлено авторами.

На начальном этапе для выявления сомнительных с точки зрения благонадежности организаций следует самостоятельно провести сбор информации о контрагентах в открытых источниках (табл. 1).

Таблица 1

Открытые источники информации для самостоятельной проверки контрагента

|

Предмет

проверки

|

Источник

информации

|

|

Наличие

контрагента в реестре ЕГРЮЛ/ЕГРИП, виды деятельности по ОКВЭД, необходимые

лицензии

|

Официальный сайт ФНС РФ

https://egrul.nalog.ru/about.html |

|

Отсутствие процедуры банкротства, наличие судебных дел, исполнительных

производств

|

Единый федеральный реестр сведений о банкротстве

https://bankrot.fedresurs.ru/ Российская ежедневная общественно-политическая газета https://bankruptcy.kommersant.ru/ Картотека арбитражных дел https://kad.arbitr.ru/ |

|

Информация о контрагенте, как о налогоплательщике

|

Сервис ФНС России «Прозрачный бизнес»

https://pb.nalog.ru/index.html |

|

Отсутствие

руководителя контрагента в реестре массовых руководителей и учредителей

|

Официальный

сайт ФНС РФ

https://service.nalog.ru/mru.do |

|

Отсутствие

руководителя в реестре дисквалифицированных лиц

|

Официальный

сайт ФНС РФ

https://service.nalog.ru/disqualified.do |

|

Сведения о лицах, в отношении которых факт невозможности участия

(осуществления руководства) в организации установлен (подтвержден) в судебном

порядке

|

Официальный сайт ФНС РФ

https://service.nalog.ru/svl.do |

|

Сведения о юридических лицах, имеющих задолженность по уплате

налогов и/или не представляющих налоговую отчетность более года

|

Официальный сайт ФНС РФ

https://service.nalog.ru/zd.do |

|

Отсутствие

обеспечительных мер

|

Реестр

обеспечительных мер https://service.nalog.ru/rom/

|

|

Отсутствие

контрагента в реестре недобросовестных поставщиков/подрядчиков

|

Официальный

сайт единой информационной системы в сфере закупок

https://zakupki.gov.ru/epz/dishonestsupplier/search/search.html |

|

Отсутствие

решений о ликвидации, о реорганизации, об уменьшении уставного капитала и др.

|

Сообщения

юридических лиц, опубликованные в журнале «Вестник государственной регистрации»

http://www.vestnikgosreg.ru/publ/vr/ |

|

Отсутствие

руководителей контрагента в реестре лиц, отказавшихся в суде от участия

(руководства) в организации или в отношении которых данный факт установлен

(подтвержден) в судебном порядке

|

Официальный

сайт ФНС РФ

https://service.nalog.ru/svl.do |

|

Отсутствие

регистрации контрагента по адресу массовой регистрации

|

Официальный

сайт ФНС РФ

https://service.nalog.ru/addrfind.do |

|

Отсутствие

контрагента в банке данных исполнительных производств

|

Официальный

сайт федеральной службы судебных приставов

https://fssp.gov.ru/iss/ip/ |

|

Количество

проведенных внеплановых проверок и нарушений, выявленных в ходе них

|

ФГИС

«Единый реестр проверок»

https://proverki.gov.ru/portal |

|

Наличие

руководителя контрагента в списке лиц с недействительными паспортными данными

|

Официальный

сайт главного управления по вопросам миграции МВД России. ГУВД.МВД.ру

|

|

Оценка

финансового состояния контрагента

|

Государственный

информационный ресурс бухгалтерской отчетности

https://bo.nalog.ru/ |

|

Оценка

качества работы компании с клиентской аудиторией

|

Площадка

с отзывами

https://tyumen.flamp.ru/ https://2gis.ru/tyumen |

Сбор информации о контрагентах из различных открытых источников занимает значительное количество времени. Для оптимизации рабочего процесса целесообразно использовать бесплатные или платные сервисы проверки контрагентов. Среди существующих платных сервисов можно отметить такие, как «СПАРК-Интерфакс», «ЛИК:ЭКСПЕРТ», «Контур Фокус», «Картотека», «Кейсбук», «Российский налоговый Курьер Контрагенты». Большинство платных сервисов и программ аккумулируют данные из открытых источников, представленных в таблице 1. Однако их использование сокращает время на поиск необходимой информации, что является особенно важным в деятельности любой компании.

Сбор информации о контрагентах предполагает также поиск рекомендаций от прошлых или действующих партнеров или клиентов контрагентов. В то же время необходимо учитывать, что отзывы о контрагенте в социальных сетях не всегда являются реальными. Порой это может быть недобросовестная конкуренция.

Второй этап включает в себя проверку информации и документов. Для этого нужно отправить контрагенту письмо и запросить:

— учредительные и регистрационные документы (копия свидетельства о государственной регистрации, копия свидетельства о постановке на налоговый учет, копия устава, заверенная руководителем);

— свидетельство о внесении записи в ЕГРЮЛ/ЕГРИП и выписку из соответствующих реестров;

— документы, подтверждающие право контрагента осуществлять определенный вид деятельности, если такое требование установлено законодательством;

— документы, подтверждающие полномочия должностных лиц на совершение юридически значимых действий (протокол или решение о назначении директора, доверенность и контактные данные представителя);

— уведомление о возможности применения специального режима налогообложения, если он применяется контрагентом;

— копии второй и третьей страниц паспорта руководителя;

— бухгалтерскую (финансовую) отчетность за последние три года;

— справку ФНС о состоянии расчетов с бюджетом;

— образец подписи лица, подписывающего договор;

— заверение в письменном виде о наличии ресурсов и персонала для исполнения обязательств.

Отказ в предоставлении запрашиваемой информации может вызвать подозрения со стороны компании, проявляющей должную осмотрительность. Однако в соответствии с законодательством контрагент не обязан предоставлять всю информацию. В таком случае необходимо попросить контрагента объяснить причину отказа и предложить подтвердить свою надежность другим способом.

Третьим этапом своевременного выявления недобросовестных контрагентов является личный выезд сотрудников организации по адресу фактического месторасположения контрагента. Это позволит:

— удостовериться в том, что компания является существующей и действующей;

— осмотреть помещения, площадки, территорию (по возможности);

— оценить масштабы деятельности контрагента;

— удостовериться в наличии реально работающего персонала и производственных мощностей;

— познакомиться с лицами, которые будут вступать в договорные отношения с компанией.

Выезд сотрудников по адресу фактического месторасположения контрагента рекомендуется задокументировать внутренним актом (отчетом) с приложением фотографий в качестве доказательства проведенной проверки.

На четвертом этапе проверки контрагента следует проанализировать всю полученную информацию. Это самый важный этап выявления недобросовестного контрагента, поскольку нужно внимательно обработать данные и проконтролировать следующие аспекты:

- все документы, предоставленные контрагентом, являются действующими на настоящую дату;

- во всех документах стоят необходимые подписи, указаны верные данные, адреса;

- нет сомнений в наличии у контрагента ресурсов для выполнения обязательств по договору (предоставлены договоры аренды или свидетельства о праве собственности на помещения, оборудование, транспортные средства);

- имеются образцы подписи лиц, уполномоченных на подписание договора;

- у контрагента устойчивое финансовое положение.

Зачастую недобросовестные контрагенты стараются завуалировать представляющую интерес документацию. Бухгалтерскую (финансовую) отчетность следует оценить на предмет финансовой устойчивости и платежеспособности. Особое внимание стоит уделить доле и динамике кредиторской задолженности контрагента.

При принятии решения следует учитывать условия возможного сотрудничества. Если проверка контрагента дала положительный результат, однако сомнения в надежности партнера присутствуют, стоит воспользоваться варьированием условий договора. Оптимальный вариант – исключить предоплату поставщику/подрядчику, аргументировав результатами проведенной проверки.

Результаты принятого решения целесообразно оформить в виде заключения по итогам проверки. Независимо от вида решения компаниям рекомендуется сохранять все данные касательно проверки контрагента, чтобы при возникновении спорных ситуаций всегда можно было доказать проявление должной осмотрительности.

В случае отсутствия возможностей (времени, работников) для самостоятельного проведения проверки контрагента можно обратиться к сторонним специалистам в этой области, которые проверят юридические, финансовые и иные аспекты. Комплексное сопровождение проверки контрагентов укрепит систему экономической безопасности организации.

Необходимо отметить, что любая даже максимально детальная проверка контрагента не гарантирует 100%-ной защиты от невыполнения контрагентом своих обязательств. Никто не застрахован от чрезвычайных жизненных ситуаций. Однако комплексная проверка контрагента снижает налоговые и кредитно-финансовые риски, поскольку значительно минимизирует возможность сотрудничества с сомнительными компаниями и, следовательно, укрепляет систему экономической безопасности предприятия.

Рассмотрим отдельные проблемы проверки контрагентов, часто возникающие на практике. Так, определенные сложности вызывает проверка контрагентов – индивидуальных предпринимателей (ИП). Согласно ст. 6 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», индивидуальные предприниматели могут не вести бухгалтерский учет, что значительно осложняет получение информации о показателях их деятельности в динамике. ИП ведут книгу учета доходов и расходов, но данная информация не располагается в открытом доступе, как, например, годовая бухгалтерская отчетность юридических лиц, а ИП вправе не предоставлять это контрагенту.

Помимо этого, ИП не обязаны иметь наемных работников. В таком случае организация не может получить от ИП отчет по форме СЗВ-М, 4-ФСС и Расчет по страховым взносам, следовательно, удостовериться в наличии трудовых ресурсов для выполнения договорных обязательств.

У индивидуальных предпринимателей отсутствуют и учредительные документы – устав или учредительный договор. Из документов, подтверждающих осуществление легальной деятельности, можно запросить и получить самостоятельно только выписку из ЕГРИП.

Для проверки контрагента – индивидуального предпринимателя организация запрашивает копию паспорта физического лица, согласие на обработку персональных данных, образец подписи, договор аренды или свидетельство о регистрации права собственности помещения и лицензии при необходимости. Однако этого недостаточно для получения полной уверенности в том, что у контрагента есть трудовые, материальные, производственные ресурсы, необходимые для выполнения надлежащим образом обязательств по договору.

Таким образом, при сотрудничестве с индивидуальными предпринимателями в силу ограниченности отчетной информации и, как следствие, недостаточности данных для полной уверенности в контрагенте налоговые, финансовые и производственные риски значительно выше, чем при заключении договоров с юридическими лицами.

В подобных случаях рекомендуется заключать договор только с проверенными индивидуальными предпринимателями с проявлением должной осмотрительности и ведением расчетов исключительно через расчетный счет поставщика – индивидуального предпринимателя, избегая платежей наличными денежными средствами либо на счет физическому лицу.

Значительные сложности возникают также при проверке иностранных компаний. Сотрудничество с недобросовестным иностранным контрагентом даже опаснее сделки с неблагонадежным отечественным партнером, поскольку к уже имеющимся рискам добавляется риск пристального внимания со стороны таможенных органов, представителей органов экспортного и валютного контроля.

Проблемы проверки иностранных контрагентов заключаются в следующем:

— различия в законодательстве стран потенциальных партнеров и, как следствие, отличия форм документов и отчетности;

— сложности перевода и восприятия информационных ресурсов и документов, языковой барьер;

— отсутствие единой базы или сервиса с информацией, позволяющей оценить благонадежность всех иностранных контрагентов;

— невозможность совершить выезд по адресу контрагента для проверки реальности компании;

— увеличение времени на процедуру проверки контрагента.

К основным способам проверки иностранного контрагента относятся [7, с. 333] (Moskaleva, 2019, р. 333):

- запрос у контрагента документов, подтверждающих его существование, полномочия и права, напрямую; приветствуется нотариальный перевод этих бумаг и их заверение;

- использование отечественного сервера (например, egrul.ru);

- использование реестра страны иностранного контрагента;

- использование услуг специализированных фирм или систем (Lexis Nexis, Dow Jones Risk & Compliance и др.).

Необходимо официально запросить подтверждение о существовании иностранной организации. Этот запрос аналогичен российской выписке из ЕГРЮЛ. Самостоятельно удостовериться в реальном существовании юридического лица, как вариант, можно, воспользовавшись ссылкой на государственные органы страны контрагента. Официальный сайт ФНС России предлагает в помощь российским организациям специальный раздел «Налоговые администрации стран мира». Помимо этого, портал ФНС России содержит открытые базы данных иностранных государств, помогающие провести проверку контрагента из любой страны мира.

Существуют также государственные и коммерческие информационные порталы, предлагающие информацию о контрагентах других стран (Companies House Service, Lursoft, BRIS (Business Registers Interconnection System), Global Business Register).

Существуют и российские платформы, предоставляющие информацию о зарубежных фирмах. Через СПАРК-Интерфакс доступна проверка контрагентов из стран дальнего зарубежья благодаря партнерству с Dun & Bradstreet (с доступом к данным почти 300 млн компаний). Однако главным минусом использования любых коммерческих сервисов является их высокая стоимость (Lexis Nexis от 1 тысячи евро в месяц).

Таким образом, в качестве усовершенствования системы проверки иностранных контрагентов рекомендуется изучить особенности ведения бизнеса конкретной страны потенциального контрагента, проработать вопрос формирования методики оценки зарубежных контрагентов, определить соответствующие критерии для конкретной страны, подобрать подходящий программный продукт (СПАРК-Интерфакс Dun & Bradstreet, Lexis Nexis, Dow Jones Risk & Compliance и др.) с возможностью оплаты по факту запроса отчета.

Следующей проблемой, с которой сталкиваются организации в ходе проверки контрагентов, является нежелание потенциального партнера присылать копии документов, ссылаясь на коммерческую тайну и персональные данные. Такое происходит по причине незнания принадлежности информации к определенным категориям, нежелания тратить время на отправку документов или стремления обмануть контрагента.

Наиболее частые отказы случаются при запросе паспорта физического лица (генерального директора компании). В таком случае рекомендуется попросить контрагента направить официальный отказ, ссылаясь на нежелание использования персональных данных, а при личной встрече попросить показать паспорт для идентификации личности.

В некоторых случаях контрагент не желает предоставлять перечень лиц, которые могут действовать от лица организации без доверенности, информацию о численности и составе работников, ссылаясь на коммерческую тайну. В таком случае необходимо сообщить контрагенту, что, согласно п. 5, 10 ст. 5 ФЗ № 98-ФЗ «О коммерческой тайне», данная информация не может составлять коммерческую тайну.

Когда контрагент отказывается предоставить банковскую карточку с образцами подписей уполномоченных лиц, на практике организация предлагает составить письмо в свободной форме с указанием фамилий, инициалов, должностей и образцами подписей, заверенное печатью.

Таким образом, решение данной проблемы заключается в грамотной аргументации необходимости получения определенных документов, предложении альтернативных вариантов подтверждения фактов либо принятии решения о выборе другого контрагента. Одним из решений проблемы недостатка необходимых документов является институт заверения об обстоятельствах (ст. 431.2 ГК РФ), применяемый в форме заявления о добросовестности контрагента.

К определенным сложностям всей процедуры проверки контрагентов также можно отнести – запоздалое отображение информации на сервисах проверки. Поскольку крайний срок предоставления бухгалтерской отчетности в ФНС – 31 марта года, следующего за отчетным годом, то отрыв от актуальных показателей составляет от трех до пятнадцати месяцев. Решение данной проблемы заключается в запросе у контрагента промежуточной отчетности.

Следующей проблемой в системе проверки контрагентов выступает недостаточно эффективный контроль за своевременным обновлением информации о контрагентах, а именно отсутствие единой базы данных с возможностью сортировки контрагентов по дате последнего составленного заключения.

Финансово-хозяйственная деятельность многих организаций предполагает сотрудничество одновременно с большим количеством разных контрагентов. С определенной периодичностью, например раз в год перед пролонгацией договоров, организации производят проверку существующих контрагентов на предмет устойчивого финансового положения, наличия ресурсов и действующих правоустанавливающих документов.

Однако если поставки носят нерегулярный характер, нет необходимости в сотрудничестве в настоящее время, но не исключена возможность будущих сделок, контрагент может не попасть в перечень повторно проверяемых партнеров, следовательно, не подвергнут проверке на предмет действующих документов и добросовестности. Либо на момент проверки документы являлись действующими, однако их срок заканчивается через некоторое значительное время, например через полгода. Таким образом, через шесть месяцев исполнение договорных обязательств может осуществляться без документального подтверждения наличия конкретных ресурсов. Или работникам организации придется в кратчайшие сроки проводить проверку, тем самым замедляя процесс будущей поставки.

Решение данной проблемы возможно посредством создания единой базы данных по контрагентам, в которой в специальной графе должны фиксироваться дата последней проверки и результат. В таком случае работники компании могут на регулярной основе сортировать контрагентов по дате заключения и проводить своевременную проверку, не дожидаясь заявки от исполнителя перед пролонгацией договора.

В рассмотренной ситуации, на наш взгляд, целесообразно предложить такое направление повышения эффективности системы проверки контрагентов, как разработка и внедрение «Рейтинга доверия».

Рейтинг может присваиваться на основе пяти блоков, которые характеризуют контрагента как добросовестного партнера: «правоспособность» подтверждает законное право компании выполнять свою деятельность, «наличие ресурсов» свидетельствует о возможности исполнять взятые обязательства по договору, «финансовое состояние» характеризует платежеспособность и «устойчивость партнера», деловая репутация подтверждает опыт работы на рынке. «Дополнительное» подразумевает несколько факторов, не вошедших в перечисленные категории, однако имеющих значение для определения надежности контрагента (табл. 2).

Удельный вес каждого блока определен на основе важности критериев для принятия решения о сотрудничестве с контрагентом. Стоит отметить, что блок «Правоспособность» оценен меньше блока «Наличия ресурсов», исходя из принципа, что правоустанавливающие документы являются основой, без которой сотрудничество и так невозможно. Блок «Наличие ресурсов» показывает возможность контрагента выполнять обязательства, следовательно, является основным ориентиром при выборе контрагентов, имеющих все необходимые документы из блока № 1.

Таблица 2

Анкета рейтинга доверия

|

№

|

Наименование блока

|

Балл

|

|

1

|

Правоспособность

|

3,0

|

|

2

|

Наличие

ресурсов

|

3,5

|

|

3

|

Финансовое

состояние

|

2,0

|

|

4

|

Деловая

репутация

|

1,0

|

|

5

|

Дополнительные

факторы

|

0,5

|

|

Максимально

возможный результат

|

10

| |

Стоит отметить, что положительные баллы выставляются исключительно в случаях, когда у проверяющей организации имеются действующие на настоящее время документы или их заверенные копии. Любые документы с истекшим сроком действия или же их отсутствие предполагают выставление нуля в графе «баллы». Если какой-либо пункт не является необходимым, согласно виду деятельности и условий договора, то проставляется положительный балл во избежание необоснованного снижения рейтингового результата.

Блок «Правоспособность» включает в себя 11 необходимых документов (табл. 3).

Таблица 3

Блок «Правоспособность»

|

№

|

Наименование критерия оценки контрагента

|

Ответ

| |

|

Да

|

Нет

| ||

|

1

|

Правоспособность:

|

|

|

|

1.1

|

Учредительные

документы (устав, учредительный договор)

|

0,3

|

0

|

|

1.2

|

Свидетельство

о создании юридического лица или ИП

|

0,3

|

0

|

|

1.3

|

Свидетельство

о внесении записи в ЕГРЮЛ/ЕГРИП

|

0,3

|

0

|

|

1.4

|

Наличие

лицензий, сертификатов на необходимые виды деятельности по договору

|

0,3

|

0

|

|

1.5

|

Выписка

из ЕГРЮЛ/ЕГРИП

|

0,3

|

0

|

|

1.6

|

Приказ

о назначении директора, протокол (решение) о назначении (избрании) лица

(руководителя)

|

0,3

|

0

|

|

1.7

|

Доверенность,

в случае если договор от имени контрагента подписывает представитель по

доверенности

|

0,3

|

0

|

|

1.8

|

Согласие

на обработку персональных данных

|

0,3

|

0

|

|

1.9

|

Образец

подписи руководителя и оттиск печати

|

0,3

|

0

|

|

1.10

|

Паспорт

физического лица (ген. Директора)

|

0,2

|

0

|

|

1.11

|

В случае

применения специального налогового режима, уведомления о возможности

применения специального налогового режима

|

0,1

|

0

|

|

|

Максимальный

результат

|

3

| |

Максимальное значение составляет 3 балла. Однако, на наш взгляд, стоит указать пороговое значение, равное 2,8 балла, при котором допустимо сотрудничество с контрагентом. Поскольку отсутствие паспорта физического лица с предоставлением письменного аргументированного отказа и ссылкой на нежелание предоставления персональных данных, согласно ФЗ № 152 «О персональных данных» от 27.07.2006, не является признаком неблагонадежности контрагента.

Блок «Наличие ресурсов» состоит из 5 пунктов и предполагает информацию о наличии производственных и трудовых ресурсов, необходимых для выполнения договорных обязательств (табл. 4).

Таблица 4

Блок «Наличие ресурсов»

|

№

|

Наименование критерия оценки контрагента

|

Ответ

| |

|

Да

|

Нет

| ||

|

2

|

Наличие ресурсов:

|

|

|

|

2.1

|

Наличие

основных средств (оборудования)

|

0,7

|

0

|

|

2.2

|

Наличие

складских, офисных, производственных помещений (договоры аренды или св.

собственности)

|

0,7

|

0

|

|

2.3

|

Наличие

персонала для выполнения условий договора (в случае малой численности отчеты

по форме СЗВ-М и РСВ)

|

0,7

|

0

|

|

2.4

|

Штатное

расписание

|

0,7

|

0

|

|

2.5

|

Наличие

транспорта в собственности или договора с транспортной компанией в случае

осуществления доставки

|

0,7

|

0

|

|

|

Максимальный

результат

|

3,5

| |

Максимально возможный результат по данному блоку составляет 3,5 балла. На наш взгляд, предоставление штатного расписания является необязательным, однако только при наличии большого количества штатных работников или предоставления отчетов по форме СЗВ-М и РСВ. Поэтому пороговое значение для блока № 2 составляет 2,8 балла.

Блок «Финансовое состояние» включает в себя 5 показателей, характеризующих финансовое положение контрагента (табл. 5).

Таблица 5

Блок «Финансовое состояние»

|

№

|

Наименование критерия оценки контрагента

|

Ответ

| |

|

Да

|

Нет

| ||

|

3

|

Финансовое состояние:

|

|

|

|

3.1

|

Наличие

бухгалтерского баланса и отчета о финансовых результатах за год

предшествующий настоящему

|

0,4

|

0

|

|

3.2

|

Отсутствие

убытков только за последний год

|

0,4

|

0

|

|

3.3

|

Отсутствие

убытков за три последних года

|

0,4

|

0

|

|

3.4

|

Положительная

динамика выручки за последние три года

|

0,4

|

0

|

|

3.5

|

Значение

коэффициентов коэффициента финансовой независимости и общей ликвидности в

пределах нормы

|

0,4

|

0

|

|

|

Максимальный

результат

|

2

| |

Максимально возможный результат по блоку, характеризующему финансовое состояние, составляет 2 балла. Отсутствие убытков и положительная динамика выручки за последние три года положительно характеризируют финансовое положение организации, однако, на наш взгляд, не являются решающими для определения добросовестности контрагента. В связи с этим пороговое значение по данному блоку составляет 1,2 балла.

Блок «Деловая репутация» предполагает данные по 5 критериям, характеризующим контрагента как известную и проверенную на рынке компанию (табл. 6).

Таблица 6

Блок «Деловая репутация»

|

№

|

Наименование критерия оценки контрагента

|

Ответ

| |

|

Да

|

Нет

| ||

|

4

|

Деловая репутация:

|

|

|

|

4.1

|

Отсутствие

случаев судебных разбирательств за последние 12 месяцев

|

0,2

|

0

|

|

4.2

|

Узнаваемость

бренда

|

0,2

|

0

|

|

4.3

|

Давность

основания компании (менее трех лет – 0 б., 3–5 лет 0,1 б., более пяти лет 0,2

б)

|

0,2

|

0

|

|

4.4

|

Благоприятный

опыт сотрудничества

|

0,3

|

0

|

|

4.5

|

Положительные

отзывы в сети интернет

|

0,1

|

0

|

|

|

Максимальный

результат:

|

1

| |

При оценке деловой репутации контрагенту проставляется до одного балла. На наш взгляд, отсутствие случаев судебных разбирательств за последние 12 месяцев, давность основания организации и узнаваемость бренда являются важными факторами, составляющими минимальное пороговое значение, равное в 0,5 балла. Остальные факторы положительно характеризируют контрагента, однако их отсутствие не свидетельствуют прямо о неблагонадежности компании.

Последний блок «Дополнительные факторы» предполагает два фактора, не вошедших в категории выше, но имеющих значение для определения надежности контрагента (табл. 7).

Максимальный результат по блоку составляет 0,5 балла. По нашему мнению, отсутствие признаков фирмы-однодневки является обязательным фактором для возможного сотрудничества с компанией, определяя тем самым пороговое значение в 0,25 балла.

Таблица 7

Блок «Дополнительные факторы»

|

№

|

Наименование критерия оценки контрагента

|

Ответ

| |

|

Да

|

Нет

| ||

|

5

|

Дополнительные

факторы

|

| |

|

5.1

|

Отсутствие

признаков фирмы-однодневки (массовый учредитель, массовый адрес регистрации,

дисквалификация лиц, наличие в реестре недобросовестных поставщиков)

|

0,25

|

0

|

|

5.2

|

Наличие

заявления о добросовестности

|

0,25

|

0

|

|

|

Максимальный

результат:

|

0,5

| |

Заявление о добросовестности положительно характеризует организацию как добросовестного контрагента, однако подписание документа не является обязательным согласно законодательству РФ.

Таким образом, суммируются результаты пяти блоков, присваивается рейтинговая оценка от 0 до 10 баллов, характеризующая степень надежности и уверенности в сотрудничестве с контрагентом.

Сумма пороговых значений по пяти блокам в совокупности составляет 7,5 баллов, что является определяющим минимальным значением для рейтинга доверия. Контрагенты, набравшие менее 7,5 баллов, не рекомендуются к сотрудничеству до тех пор, пока не поступят необходимые документы, которые позволят превысить пороговое значение.

В случае равных рейтинговых оценок предпочтение отдается контрагенту, набравшему наибольшие баллы по блоку «Правоспособность» и «Наличие ресурсов». В случае равных баллов, включая первые два блока, предпочтение отдается компании с наибольшим оборотом выручки, свидетельствующем о крупномасштабной деятельности контрагента.

Образец проставления рейтингового значения на примере контрагента условной организации ООО «В» представлен в таблице 8.

Таблица 8

Рейтинг доверия контрагента ООО «В»

|

№

|

Наименование критерия оценки контрагента

|

Ответ

| |||

|

Да

|

Нет

| ||||

|

1

|

Правоспособность:

|

|

| ||

|

1.1

|

учредительные

документы (устав, учредительный договор)

|

0,3

|

0

| ||

|

1.2

|

свидетельство

о создании юридического лица или ИП

|

0,3

|

0

| ||

|

1.3

|

свидетельство

о внесении записи в ЕГРЮЛ/ЕГРИП

|

0,3

|

0

| ||

|

1.4

|

наличие

лицензий, сертификатов на необходимые виды деятельности по договору

|

0,3

|

0

| ||

|

1.5

|

выписка

из ЕГРЮЛ/ЕГРИП

|

0,3

|

0

| ||

|

1.6

|

приказ

о назначение директора, протокол (решение) о назначении (избрании) лица

(руководителя)

|

0,3

|

0

| ||

|

1.7

|

доверенность

в случае если договор от имени контрагента подписывает представитель по

доверенности

|

0,3

|

0

| ||

|

1.8

|

согласие

на обработку персональных данных

|

0,3

|

0

| ||

|

1.9

|

образец

подписи руководителя и оттиск печати

|

0,3

|

0

| ||

|

1.10

|

паспорт

физического лица (ген. директора)

|

0,3

|

0

| ||

|

|

Итого:

правоспособность

|

2,7

| |||

|

|

|

|

| ||

|

2

|

Наличие ресурсов:

|

|

| ||

|

2.1

|

наличие

основных средств (оборудования)

|

0,7

|

0

| ||

|

2.2

|

наличие

складских, офисных, производственных помещений (договоры аренды или

свидетельство о собственности)

|

0,7

|

0

| ||

|

2.3

|

наличие

персонала для выполнения условий договора (в случае малой численности отчет

СЗВ-М и РСВ)

|

0,7

|

0

| ||

|

2.4

|

штатное

расписание

|

0,7

|

0

| ||

|

2.5

|

наличие

транспорта в собственности или договора с транспортной компанией в случае

осуществления доставки

|

0,7

|

0

| ||

|

|

Итого:

наличие ресурсов

|

2,1

| |||

|

|

|

|

| ||

|

3

|

Финансовое состояние:

|

|

| ||

|

3.1

|

наличие

бухгалтерского баланса и отчета о финансовых результатах за год

предшествующий настоящему

|

0,2

|

0

| ||

|

3.2

|

отсутствие

убытка за отчетный год

|

0,2

|

0

| ||

|

3.3

|

отсутствие

убытка за три последних года

|

0,2

|

0

| ||

|

3.4

|

положительная

динамика выручки за последние три года

|

0,2

|

0

| ||

|

3.5

|

значение

коэффициентов коэффициента финансовой независимости и общей ликвидности в

пределах нормы

|

0,2

|

0

| ||

|

|

Итого:

финансовое состояние

|

2

| |||

|

|

|

|

| ||

|

4

|

Деловая репутация:

|

|

| ||

|

4.1

|

отсутствие

случаев судебных разбирательств за последние 12 месяцев

|

0,2

|

0

| ||

|

4.2

|

узнаваемость

бренда

|

0,2

|

0

| ||

|

№

|

Наименование критерия оценки контрагента

|

Ответ

| |||

|

Да

|

Нет

| ||||

|

4.3

|

давность

основания компании (менее трех лет – 0 б., 3–5 лет 0,1 б., более пяти лет 0,2

б)

|

0,2

|

0

| ||

|

4.4

|

благоприятный

опыт сотрудничества

|

0,3

|

0

| ||

|

4.5

|

положительные

отзывы в сети интернет

|

0,1

|

0

| ||

|

|

Итого:

деловая репутация

|

0,8

| |||

|

|

|

|

| ||

|

5

|

Дополнительные

|

1

|

| ||

|

5.1

|

отсутствие

признаков фирмы-однодневки (массовый учредитель, массовый адрес регистрации и

тп)

|

0,25

|

0

| ||

|

5.2

|

наличие

заявления о добросовестности

|

0,25

|

0

| ||

|

|

Итого:

|

0,5

| |||

|

Итоговый балл

|

8,1

| ||||

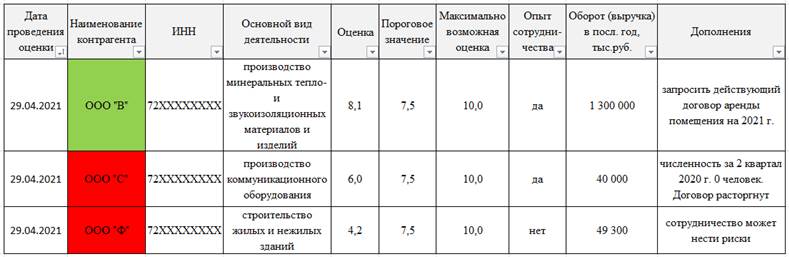

Все результаты рейтинга доверия заносятся в единую базу (файл Excel), которая размещается в едином доступе для всех сотрудников управлений проверяющей организации с правом просмотра информации (табл. 9).

Таблица 9

Рейтинг доверия

Источник: составлено авторами.

Право внесения изменений остается только за сотрудниками, осуществляющими проверку. С помощью фильтров можно произвести необходимые выборки по дате, виду деятельности, оценке, опыту сотрудничества или обороту компании.

Преимущества внедрения рейтинга доверия:

— наглядность (по баллам) уровня благонадежности контрагента;

— рейтинг позволит принять верное решение при выборе из нескольких вариантов контрагентов, между которыми, на первый взгляд, не видно преимуществ;

— рейтинг (база) будет доступен (размещен в корпоративном доступе) и прост в понимании каждому сотруднику организации (исполнителю), перед которым стоит задача по составлению коммерческого предложения. Не каждый сотрудник предприятия в силу своих компетенций и уровня осведомленности способен в достаточной степени оценить контрагента при составлении коммерческого предложения. В базе будет определено пороговое значение, оценка выше которого будет свидетельствовать о надежности контрагента;

— экономия времени. Поскольку в базе будут не только контрагенты, с которыми организации сотрудничали (как, например, в СЭД), но и любой контрагент, который когда-либо рассматривался, то при составлении коммерческого предложения исполнитель сможет сразу исключить из выборки неблагонадежных контрагентов. Это приведет к экономии времени на переговоры с бесперспективным контрагентом и на поиск прошлого заключения или составление нового;

— рейтинг доверия позволит одновременно сортировать и выделять контрагентов, по которым требуется обновить процедуру проверки (поскольку будет указана дата выставления рейтинга и функция фильтра);

— выставление рейтинга не займет дополнительного времени, поскольку будет входить в процедуру составления заключения или проверки контрагента в случае пролонгации договора;

— в графе «Дополнения» можно указывать информацию, касающуюся истечения сроков действия документов в ближайшее время и своевременно запрашивать актуальные данные;

— не требуются финансовые вложения;

— применение данного рейтинга в целом позволит снизить налоговые, производственные, финансовые и репутационные риски, поскольку усилит процедуру проверки и своевременного контроля контрагентов и повысит систему экономической безопасности компании.

К недостаткам рейтинга доверия относится только скорость внедрения базы и заполнения ее по всем контрагентам в случае постепенного заполнения в ходе текущей деятельности. Потребуется год, чтобы рейтинг доверия и база полноценно функционировали. Однако при наличии стремления и свободного времени рейтинг доверия и базу можно полноценно ввести в течение месяца, уделяя на заполнение рейтинга всего несколько часов в день.

Заключение. Практическая польза внедрения данной базы с результатами рейтинга доверия заключается в простоте понимания и открытом доступе для всех сотрудников. Внедрение рейтинга доверия позволит решить проблему несвоевременного обновления информации по контрагентам, сэкономит время на ведение переговоров с бесперспективными контрагентами, усилит процедуру своевременного выявления недобросовестных контрагентов и повысит систему экономической безопасности организации.

Источники:

2. Глазунова И.В. Обусловленность юридической ответственности налогоплательщика деятельностью контрагентов: правовые проблемы // Вестник Омского университета. Серия: Право. – 2019. – № 4. – c. 56-65. – doi: 10.24147/1990-5173.2019.16(4).56-65 .

3. Гражданский кодекс Российской Федерации: от 30.10.1994, № 51-ФЗ. Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_5142 (дата обращения: 25.01.2022).

4. Кадиева Л.М. Особенности проверки контрагентов в деятельности современной организации // Наука без границ. – 2018. – № 5(22). – c. 25-30.

5. Комплаенс в СНГ и ближнем зарубежье: актуальные задачи и тенденции. Assets.kpmg. [Электронный ресурс]. URL: https://assets.kpmg/content/dam/kpmg/ru/pdf/2020/05/ru-ru-compliance-survey.pdf.

6. Коптева Л.А. Оценка индекса благонадежности в обеспечении экономической безопасности предприятий // Ученые записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. – 2018. – № 1(65). – c. 50-54.

7. Москалева А.А. Специфика источниковой базы проверки зарубежных контрагентов как составляющей обеспечения экономической безопасности компании // Бюллетень науки и практики. – 2019. – № 5. – c. 331-337. – doi: 10.33619/2414-2948/42/43 .

8. О бухгалтерском учете: федеральный закон от 06.12.2011, № 402-ФЗ (ред. от 30.12.2021). Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_122855 (дата обращения: 14.01.2022).

9. О коммерческой тайне: федеральный закон от 29.07.2004, № 98-ФЗ (ред. от 09.03.2021). Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_48699 (дата обращения: 20.01.2022).

10. О персональных данных: федеральный закон от 27.07.2006, № 152-ФЗ (ред. от 02.07.2021). Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_6180 (дата обращения: 20.01.2022).

11. О практике применения статьи 54.1 Налогового кодекса Российской Федерации. Письмо ФНС России от 10.03.2021, № БВ-4-7/3060@. Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_352052 (дата обращения: 21.01.2022).

12. Мурников И.В. и др. Проблемы при проведении проверки потенциального контрагента // Актуальные проблемы авиации и космонавтики. – 2019. – c. 124-126.

13. Серебряник И.А., Золотухина Д.М. Проверка контрагентов: дополнительные возможности для бизнеса // Дискуссия. – 2016. – № 11(74). – c. 53-57.

14. Шевцова Т.П. Организация внутреннего контроля фирм за подбором контрагентов с целью снижения налоговых рисков // Экономический журнал. – 2019. – № 2(54). – c. 103-112. – doi: 10.24411/2072-8220-2019-00017 .

Страница обновлена: 29.07.2026 в 04:46:53

Download PDF | Downloads: 136 | Citations: 6

Mechanism for identifying unfair counterparties in order to ensure the corporate structures' economic security

Ruf Y.N., Sozonova D.A., Karimova D.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 2 (February 2022)

Abstract:

The problems related to the counterparties' unfair practices in order to ensure the economic security of the organization are considered. The preservation of own funds and the business reputation when working with counterparties becomes the main task amidst a large number of fraudulent schemes. Organizations should observe due diligence when concluding a contract with a particular counterparty. The authors have identified the shortcomings of the counterparty evaluation mechanism depending on the type of business entity and the country affiliation of the organization. During the study, a Trust Ranking was developed, which allows determining the level of potential or existing partner reliability.

Keywords: counterparty, unfair counterparty, economic security, one-day company, technical organizations

JEL-classification: D43, L26, M21

References:

Akhmedov A.Ya. (2019). Nedobrosovestnoe sodeystvie nastupleniyu nevygodnyh dlya kontragenta posledstviy [Unfair promoting of unprofitable consequences ensuring for the counteracting party]. Bulletin of the Saratov State Law Academy. (1(126)). 95-98. (in Russian).

Glazunova I.V. (2019). Obuslovlennost yuridicheskoy otvetstvennosti nalogoplatelshchika deyatelnostyu kontragentov: pravovye problemy [The conditionality of taxpayer's legal responsibility by contractors activities: legal issues]. Omsk Scientific Bulletin. 16 (4). 56-65. (in Russian). doi: 10.24147/1990-5173.2019.16(4).56-65 .

Kadieva L.M. (2018). Osobennosti proverki kontragentov v deyatelnosti sovremennoy organizatsii [Features verification of contractors in activities of modern organizations]. Nauka bez granits. (5(22)). 25-30. (in Russian).

Kopteva L.A. (2018). Otsenka indeksa blagonadezhnosti v obespechenii ekonomicheskoy bezopasnosti predpriyatiy [Estimation of the index of loyalty in ensuring economic security of companies]. Uchenye zapiski Sankt-Peterburgskogo imeni V.B. Bobkova filiala Rossiyskoy tamozhennoy akademii. (1(65)). 50-54. (in Russian).

Moskaleva A.A. (2019). Spetsifika istochnikovoy bazy proverki zarubezhnyh kontragentov kak sostavlyayushchey obespecheniya ekonomicheskoy bezopasnosti kompanii [Specificities of sources for foreign contractors check as an element of corporate economic]. Byulleten nauki i praktiki. 5 (5). 331-337. (in Russian). doi: 10.33619/2414-2948/42/43 .

Murnikov I.V. i dr. (2019). Problemy pri provedenii proverki potentsialnogo kontragenta [Problems in conducting a potential contracting test]. Actual problems of aviation and cosmonautics. 3 124-126. (in Russian).

Serebryanik I.A., Zolotukhina D.M. (2016). Proverka kontragentov: dopolnitelnye vozmozhnosti dlya biznesa [Contractor’s checkup: additional possibilities for business]. Discussion. (11(74)). 53-57. (in Russian).

Shevtsova T.P. (2019). Organizatsiya vnutrennego kontrolya firm za podborom kontragentov s tselyu snizheniya nalogovyh riskov [Organization of internal control of firms over the selection of counterparties in order to reduce tax risks]. Economic Journal. (2(54)). 103-112. (in Russian). doi: 10.24411/2072-8220-2019-00017 .