Состояние платежной дисциплины организации рыбохозяйственного комплекса

Володина С.Г.1![]()

1 Дальневосточный государственный технический рыбохозяйственный университет, Россия, Владивосток

Скачать PDF | Загрузок: 36

Статья в журнале

Экономика и социум: современные модели развития (РИНЦ)

опубликовать статью

Том 13, Номер 2 (Апрель-июнь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54747768

Аннотация:

Своевременное выявление проблем платежного поведения предприятия и его контрагентов позволит предотвратить их негативное влияние на деловую активность, инвестиционную привлекательность, финансовую стабильность. Состояние платежной дисциплины является одной из наиболее острых экономических проблем, затрагивающих интересы рыбопромышленных предприятий. В этой связи в статье проведено исследование состояния дебиторской и кредиторской задолженностей рыбохозяйственных организаций Приморского края, своевременность их погашения. Сделан вывод, что платежная дисциплина не является удовлетворительной, дебиторская задолженность повышалась, из-за чего срок ее погашения возрастал. Отмечалось превышение обязательств дебиторов над кредиторской задолженностью, что в случае несвоевременного погашения обязательств может привести к неплатежеспособности организаций.

Ключевые слова: платежное поведение, обязательства дебиторов, кредиторская задолженность, срок погашения, платежеспособность

JEL-классификация: E42, E51, H81

Введение

В условиях высокой конкуренции и необходимости привлечения покупателей при реализации продукции многие организации предоставляют своим контрагентам отсрочку платежа. Несвоевременная оплата дебиторами отгруженной продукции может негативно сказаться на платежеспособности предприятия, замедлению кругооборота средств и возникновению необходимости привлекать дополнительные средства в оборот. В этой связи становятся актуальными проблемы состояния платежной дисциплины организаций и их дебиторов.

Анализ публикаций по изучаемой проблеме показывает следующее. В статье Старковой О.Я. проанализированы причины нарушения платежной дисциплины организаций с применением методик анализа дебиторской и кредиторской задолженности, изучена структура просроченной задолженности [1].

В статье Сидоренко О.В. и др. рассмотрена роль расчетных взаимоотношений в повышении финансовой устойчивости сельскохозяйственных организаций, обоснована необходимость их совершенствования в современных условиях, проанализирована динамика показателей расчетно-платежной дисциплины сельскохозяйственных организаций, изучена взаимосвязь между состоянием расчетов и показателями экономической деятельности [2].

В работе Плотниковой Ю.Н. проанализирована расчетно-платежная дисциплина организаций и ее влияние на финансовой состояние [3].

В публикации Володиной С.Г. на примере одного из крупных рыбохозяйственных предприятий Приморского края проведена оценка влияния взаиморасчетов с контрагентами на показатели деловой активности, разработаны рекомендации по улучшению платежного поведения организации [4].

В статье Зайцевой Я.Ю. исследуется влияние налоговой и платежной дисциплины на экономическое положение страны, систематизируются основные причины уклонения от налогов в РФ и, в связи с этим, предлагаются мероприятия увеличения налогового потенциала страны [5].

В исследовании Саруновой М.П. проанализирована эффективность управления текущими активами энергоснабжающего предприятия, результаты анализа послужили основой для разработки организационного механизма управления и поддержания оптимального уровня текущих активов [6].

В статье Володиной С.Г. на примере одной из ведущих рыбохозяйственных организаций проанализировано использование таких направлений кредитной политики как предоставление отсрочки платежа в сочетании с методом спонтанного финансирования с учетом рейтинга надежности покупателей [7].

В статье Светличной А.Д. анализируются методы оценки платежеспособности, их недостатки, предлагается применение метода комплексной оценки покупателей организации на основе рейтинговой оценки и разработанной шкалы балльных оценок выбранных критериев [8].

В публикации Чайка Г. рассматриваются проблемы и особенности внутреннего контроля обязательств дебиторов и кредиторской задолженности в современных условиях, их практическое решение с применением внутреннего аудита [9].

В публикации Просвириной И.И. и др. изучены особенности изменения дебиторской задолженности в металлургической отрасли, определены отраслевые отличия и задачи для экономико-статистического моделирования изменения обязательств дебиторов [10]. В исследовании Караевой Ф.Е. и др. рассмотрено состояние платежной дисциплины дебиторов и кредиторов, структура их обязательств и сроки погашения задолженности [11].

В статье Абдухановой Н.Г. и др. представлены методика оценки рейтинга дебиторов по данным отчетности организации по ряду показателей и состоянию платежного поведения, которая предлагается к использования рейтинговым агентствам [12]. В работе Родичевой В.П. проанализированы основные вопросы по оптимизации платежного поведения организации, влияние его улучшения на финансовой состояние [13].

Анализ публикаций по исследуемой проблеме показал, что состояние платежной дисциплины в рыбохозяйственном комплексе рассмотрено недостаточно.

Методология

Формирование целей статьи. Целью статьи является исследование состояния платежной дисциплины рыбохозяйственных организаций Приморского края.

Постановка задания. Анализ срока погашения кредиторской задолженности и финансовых вложений, включая дебиторскую задолженность, рыбохозяйственного комплекса Приморского края; анализ кредиторской задолженности и обязательств дебиторов рыбодобывающей организации, их соотношения и срока погашения, состава и структуры задолженностей.

Используемые в исследовании методы, методики и технологии. Состояния платежного поведения рыбохозяйственных предприятия исследовалось с применением методов экономического анализа, сравнения, обобщения, описания.

Основная часть

Состояние платежной дисциплины характеризуется периодом погашения обязательств самой организации и ее контрагентов. В таблице 1 представлена динамика данных статистических наблюдений Приморскстата по сроку погашения кредиторской задолженности и финансовых вложений, включая дебиторскую задолженность, организаций рыбохозяйственного комплекса Приморского края.

Таблица 1 – Анализ срока погашения кредиторской задолженности и финансовых вложений, включая дебиторскую задолженность, рыбохозяйственного комплекса за 2018 – 2021 гг.

|

Наименование

показателя

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г.

|

Средний коэффициент роста

|

|

Средний

срок погашения кредиторской задолженности:

|

| ||||

|

- по

виду деятельности «Рыболовство и рыбоводство»

|

66

|

73

|

69

|

81

|

1,071

|

|

- по

виду деятельности «переработка и консервирование рыбы, ракообразных и

моллюсков»

|

97

|

86

|

85

|

74

|

0,914

|

|

Средний

срок погашения финансовых вложений (включая дебиторскую задолженность):

|

| ||||

|

- по

виду деятельности «Рыболовство и рыбоводство»

|

157

|

152

|

114

|

126

|

0,929

|

|

- по

виду деятельности «переработка и консервирование рыбы, ракообразных и

моллюсков»

|

121

|

136

|

151

|

112

|

0,975

|

Анализ показывает, что динамика среднего срока погашения обязательств рыбохозяйственных организаций и их контрагентов, не была интенсивной.

По виду «Рыболовство и рыбоводство» в 2021 г. по отношению к базовому 2018 г. срок погашения кредиторской задолженности повысился с 66 дн. до 81 дн., средний темп роста составил 7 %. По виду деятельности «переработка и консервирование рыбы, ракообразных и моллюсков», наоборот, уменьшился с 97 дн. до 74 дн. или в среднем за весь период на 8,6 %.

Обязательства контрагентов предприятий отрасли погашались более медленно. По виду деятельности «Рыболовство и рыбоводство» срок погашения ежегодно уменьшался, кроме 2021 г., а по виду деятельности «переработка и консервирование рыбы, ракообразных и моллюсков» ежегодной повышался, кроме 2021 г. В среднем за период отмечается небольшое снижение срока погашения.

Отмечается также, что срок оплаты обязательств контрагентами рыбохозяйственных организаций значительно превышал срок оплаты кредиторской задолженности самими предприятиями. Основным принципом сохранения платежеспособности организаций служит соблюдение равенства между денежными потоками по погашению задолженности перед кредиторами и обязательств дебиторов. Не соблюдение такого равенства негативно сказывается на платежной дисциплине, финансовой стабильности и возможности достаточного самофинансирования рыбных организаций, условия хозяйствования которых и так имеют определенные сложности, касающиеся ограниченности сырьевой базы, высокого износа средств труда и других факторов. Как показывают данные таблицы 1, период погашения обязательств контрагентами в 2018 – 2021 гг. был выше периода погашения кредиторской задолженности в 1,6 – 2,4 раза по виду деятельности «рыболовство и рыбоводство» и в 1,2 – 1,8 раза – по виду деятельности «переработка и консервирование рыбы, ракообразных и моллюсков».

Состояние расчетов с контрагентами во многих рыбохозяйственных организациях Приморского края отражает признаки и тенденции, характерные для состояния платежной дисциплины рыбохозяйственного комплекса в целом. Дальнейшее исследование проводилось по данным публикуемой отчетности одного из ведущих рыбохозяйственных организаций Приморского края, вклад которого в рыбную отрасль оценивается следующими цифрами: в 2022 году в общероссийском вылове (океаническое рыболовство) удельный вес организации составил 3,1%, в Дальневосточном рыбохозяйственном бассейне – 4,4%, в вылове организаций Приморского края - 19%.

В таблице 2 представлена динамика кредиторской задолженности и обязательств дебиторов наблюдаемой организации, а также срока их погашения.

Таблица 2 - Динамика кредиторской задолженности и обязательств контрагентов наблюдаемой организации и срока их погашения за 2018 – 2022 гг.

|

Наименование показателя

|

2018г.

|

2019г.

|

2020г.

|

2021г.

|

2022г.

|

Коэффициент роста 2018 – 2022гг.

|

Средний коэффициент роста

|

|

Кредиторская задолженности,

млн. руб.

|

2309

|

3500

|

3320

|

3110

|

3891

|

1,685

|

1,139

|

|

Срок погашения

кредиторской задолженности, дни

|

86,7

|

99,3

|

95,3

|

102,7

|

105,8

|

1,221

|

1,051

|

|

Дебиторская з

задолженность, млн. руб.

|

1347

|

2652

|

3382

|

4229

|

5457

|

4,051

|

1,419

|

|

Срок погашения

дебиторской задолженности, дни

|

50,6

|

75,2

|

97,1

|

139,7

|

148,3

|

2,934

|

1,309

|

|

Изменение

срока всего, в т.ч за счет

|

-

|

24,6

|

21,9

|

42,6

|

8,6

|

-

|

-

|

|

- дебиторской

задолженности

|

-

|

48,9

|

20,8

|

24,3

|

40,6

|

-

|

-

|

|

- выручки

|

-

|

-24,3

|

1,1

|

18,3

|

-31,9

|

-

|

-

|

|

Коэффициент

соотношения дебиторской и кредиторской задолженностей

|

0,58

|

0,76

|

1,02

|

1,36

|

1,40

|

2,404

|

1,245

|

Анализ показывает увеличение обязательств наблюдаемой организации и сроков их погашения: за последние годы кредиторская задолженность повысилась с 2309 млн. руб. до 3891 млн. руб., то есть в 1,6 раз, а срок погашения – в 1,221 раза. При этом, как видно из таблицы, ежегодно повышались обязательства дебиторов, но уже более высокими темпами по сравнению с темпами роста кредиторской задолженности. Так, дебиторская задолженность возросла с 1347 млн. руб. до 5457 млн. руб., то есть в 4,051 раз, а срок погашения обязательств контрагентов – с 50,6 дн. до 148,3 дн., почти в 3 раза.

Интенсивный рост обязательств дебиторов и сроков их погашения привел к необходимости определения причин такой динамики. С применением аналитических процедур в таблице 2 дана количественная оценка влияния факторов: анализ показал, что рост периода погашения обязательств контрагентов в значительной степени вызван увеличением дебиторской задолженности, в то время как под влиянием выручки срок погашения либо снижался, либо возрастал несущественно.

Повышение дебиторской задолженности, как быстрореализуемого актива, в составе текущих активов, с одной стороны, оценивается положительно, поскольку приводит к росту коэффициентов платежеспособности. Однако, как отмечается в более ранней работе автора [4], «дебиторская задолженность – это деньги, которые формально числятся на балансе в виде обязательства контрагентов, но фактически они отсутствуют, и нет уверенности, что деньги будут возвращены в полном объеме». В связи с этим принято считать коэффициент соотношения дебиторской и кредиторской задолженности рациональным, если он равен единице.

Следовательно, состояние расчетов с дебиторами в наблюдаемой организации неудовлетворительное: в 2020 – 2022 гг. сложились нерациональные соотношения дебиторской и кредиторской задолженностей, которые превысили единицу. Это означает, что отвлеченные из оборота средства, появившиеся из-за долгов дебиторов, не перекрывались привлечением средств других предприятий. В результате при условии неблагоприятных расчетов с дебиторами такие соотношения между обязательствами могут привести к неплатежеспособности предприятия.

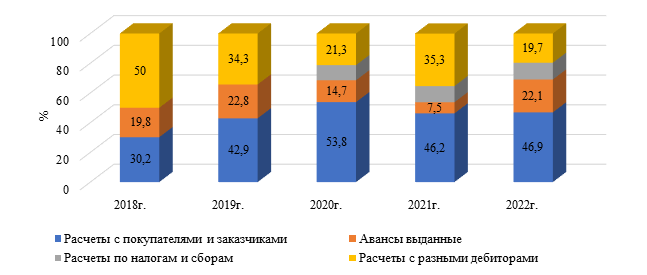

Структура обязательств контрагентов наблюдаемой организации представлена на рисунке 1.

Рисунок 1 – Структура дебиторской задолженности наблюдаемой организации за 2018 – 2022 гг.

*составлено автором по данным публикуемой отчетности наблюдаемой организации

Анализ показывает, что структура дебиторской задолженности представлена задолженностью покупателей и заказчиков рыбной продукции, кроме 2018 г. То есть увеличение сроков погашения обязательств контрагентов происходило за счет неудовлетворительной дисциплины покупателей. Для привлечения покупателей организация ведёт гибкую политику в части предоставления рассрочки платежей за проданную рыбопродукцию. При срыве графиков платежей может возникнуть риск потери платежеспособности и просрочке своих обязательств по платежам. Однако отмечается удовлетворительное качественное состояние расчетов с дебиторами, поскольку по данным публичной отчетности организации просроченная задолженность отсутствует.

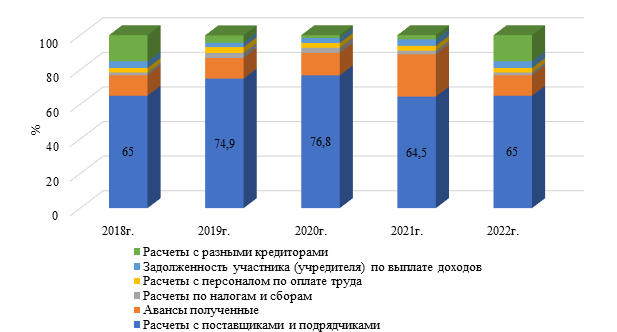

Структура обязательств наблюдаемой организации представлена на рисунке 2.

Рисунок 2 – Структура кредиторской задолженности наблюдаемой организации за 2018 – 2022 гг.

*составлено автором по данным публикуемой отчетности наблюдаемой организации

В структуре задолженности организации перед кредиторами основный удельный вес принадлежал обязательствам перед поставщиками и подрядчиками: за 2018 – 2022 гг. их доля находилась в пределах 63 – 77 %%. Динамика кредиторской задолженности организации может негативно характеризовать платежную дисциплину. Однако, в отличие от контрагентов наблюдаемая организация стремится ускорить расчеты по своим долгам.

Выводы исследования

Таким образом, интенсивной динамики в изменении периода погашения обязательств дебиторов и кредиторской задолженности в рыбохозяйственном комплексе Приморского края не отмечалось, однако срок погашения долгов дебиторов превышал срок погашения обязательств перед кредиторами. Признаки и тенденции, характерные для организаций в целом по отрасли, в основном свойственны и состоянию платежной дисциплины анализируемой в статье организации, являющейся одной из ведущих в рыбном хозяйстве Приморья. Отмечался существенный рост дебиторской задолженности, под влиянием которого ежегодно повышался срок ее погашения, а также соотношение обязательств дебиторов и наблюдаемой организации. При условии неблагоприятных расчетов с дебиторами сохранение такой тенденции в дальнейшем приведет к снижению возможности самофинансирования, платежеспособности и финансовой стабильности. В этой связи необходим контроль за состоянием расчетов с дебиторами, допустимым значением дебиторской задолженности и сроками ее оплаты.

Источники:

2. Сидоренко О.В., Ильина И.В. Расчетно-платежная дисциплина как императив эффективной финансовой деятельности сельскохозяйственных организаций // Аграрная Россия. – 2017. – № 2. – c. 29-33.

3. Плотникова Ю.Н. Расчетно-платежная дисциплина организаций Алтайского края: риски при реализации продукции и влияние на финансовое состояние // Вестник алтайской науки. – 2013. – № 3. – c. 243-252.

4. Володина С.Г. Влияние платежной дисциплины на деловую активность (на примере ПАО «НБАМР») // Азимут научных исследований: экономика и управление. – 2018. – № 2(23). – c. 97-100.

5. Зайцева Я.Ю. Характеристика уровня налоговой и платежной дисциплины в Российской Федерации: проблемы и перспективы укрепления // Вестник Пензенского государственного университета. – 2020. – № 1(29). – c. 23-29.

6. Сарунова М.П., Ванькаева А.А., Лавысов Д.У., Антонов Л.В. Оптимизация дебиторской задолженности в системе управления текущими активами как фактор устойчивого развития экономических субъектов // Бизнес. Образование. Право. – 2020. – № 2(51). – c. 149-153. – doi: 10.25683/VOLBI.2020.51.233.

7. Володина С.Г. Разработка политики коммерческого кредитования покупателей (на примере предприятия рыбной промышленности) // Азимут научных исследований: экономика и управление. – 2019. – № 3(28). – c. 117-119. – doi: 10.26140/anie-2019-0803-0025.

8. Светличная А.Д. Методы и критерии оценки покупателей организации в целях формирования кредитной политики // Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление. – 2021. – № 2(37). – c. 34-41. – doi: 10.21777/2587-554X-2021-2-34-41.

9. Чайка Г. Внутренний контроль расчетов с внешними контрагентами // Вестник Российского экономического университета им. Г.В. Плеханова. Вступление. Путь в науку. – 2022. – № 2(38). – c. 106-113.

10. Просвирина И.И., Ширшикова Л.А., Ширшиков А.О. Анализ дебиторской задолженности российских металлургических предприятий: отраслевая динамика // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2023. – № 1. – c. 190-195. – doi: 10.14529/em230119.

11. Караева Ф.Е., Акаева А.А. Поставщики и подрядчики - Стороны взаимодействия организаций // Научные Известия. – 2019. – № 14. – c. 32-36.

12. Абдуханова Н.Г., Сайфуллина Ф.М., Клещева О.А., Зейнетдинова Г.Р., Шарафиева А.Э. Совершенствование методики рейтинговой оценки контрагентов // Финансы и кредит. – 2019. – № 10(790). – c. 2385-2401. – doi: 10.24891/fc.25.10.2385.

13. Родичева В.П. Особенности и перспективы расчетов с контрагентами в современных условиях // Вестник экспертного совета. – 2020. – № 2-3(21-22). – c. 66-74.

14. Рыбохозяйственный комплекс Приморского края. - Владивосток: Территориальный орган Федеральной службы государственной статистики по Приморскому краю, 2020. – 47 c.

15. Рыбохозяйственный комплекс Приморского края. - Владивосток: Территориальный орган Федеральной службы государственной статистики по Приморскому краю, 2021.

Страница обновлена: 03.08.2026 в 23:47:07

Download PDF | Downloads: 36

Payment discipline of fishery organizations

Volodina S.G.Journal paper

Economics and society: contemporary models of development

Volume 13, Number 2 (April-June 2023)

Abstract:

Timely identification of problems in the payment behavior of a company and its counterparties will prevent their negative impact on business activity, investment attractiveness, and financial stability. Payment discipline is one of the most acute economic problems affecting the interests of fishery companies. In this regard, the article conducted a study of receivables and payables of the fishery organizations in the Primorsky Territory, as well as the timeliness of their repayment. It is concluded that the payment discipline is not satisfactory; accounts receivable increased. Thus, repayment period increased. It was noted that debtors' obligations exceeded accounts payable, which, in case of late repayment of obligations, could lead to the insolvency of organizations.

Keywords: payment behavior, debtor obligation, accounts payable, maturity, solvency

JEL-classification: E42, E51, H81

References:

Rybokhozyaystvennyy kompleks Primorskogo kraya [Fishery complex of Primorsky Krai] (2020). Vladivostok: Territorialnyy organ Federalnoy sluzhby gosudarstvennoy statistiki po Primorskomu krayu. (in Russian).

Rybokhozyaystvennyy kompleks Primorskogo kraya [Fishery complex of Primorsky Krai] (2021). Vladivostok: Territorialnyy organ Federalnoy sluzhby gosudarstvennoy statistiki po Primorskomu krayu. (in Russian).

Abdukhanova N.G., Sayfullina F.M., Klescheva O.A., Zeynetdinova G.R., Sharafieva A.E. (2019). Sovershenstvovanie metodiki reytingovoy otsenki kontragentov [Improving the methodology for rating counterparties]. Finance and credit. 25 (10(790)). 2385-2401. (in Russian). doi: 10.24891/fc.25.10.2385.

Chayka G. (2022). Vnutrenniy kontrol raschetov s vneshnimi kontragentami [Internal control of settlements with external counterparties]. Vestnik of the Plekhanov Russian University of Economics. 12 (2(38)). 106-113. (in Russian).

Karaeva F.E., Akaeva A.A. (2019). Postavshchiki i podryadchiki - Storony vzaimodeystviya organizatsiy [Suppliers and contractors - the parties interaction organizations]. Nauchnye Izvestiya. (14). 32-36. (in Russian).

Plotnikova Yu.N. (2013). Raschetno-platezhnaya distsiplina organizatsiy Altayskogo kraya: riski pri realizatsii produktsii i vliyanie na finansovoe sostoyanie [Settlement and payment discipline of organizations of the Altai Territory: risks in the sale of products and the impact on the financial condition]. Bulletin of the Altai science. (3). 243-252. (in Russian).

Prosvirina I.I., Shirshikova L.A., Shirshikov A.O. (2023). Analiz debitorskoy zadolzhennosti rossiyskikh metallurgicheskikh predpriyatiy: otraslevaya dinamika [Analysis of accounts receivable by russian metallurgical enterprises: industry dynamics]. Bulletin of the South Ural State University. Series: economics and management. 17 (1). 190-195. (in Russian). doi: 10.14529/em230119.

Rodicheva V.P. (2020). Osobennosti i perspektivy raschetov s kontragentami v sovremennyh usloviyakh [Features and perspectives of settlements with contractors in modern conditions]. Vestnik ekspertnogo soveta. (2-3(21-22)). 66-74. (in Russian).

Sarunova M.P., Vankaeva A.A., Lavysov D.U., Antonov L.V. (2020). Optimizatsiya debitorskoy zadolzhennosti v sisteme upravleniya tekushchimi aktivami kak faktor ustoychivogo razvitiya ekonomicheskikh subektov [Optimization of accounts payable in the current assets management system as a factor of sustainable development economic entities]. Business. Education. Law. (2(51)). 149-153. (in Russian). doi: 10.25683/VOLBI.2020.51.233.

Sidorenko O.V., Ilyina I.V. (2017). Raschetno-platezhnaya distsiplina kak imperativ effektivnoy finansovoy deyatelnosti selskokhozyaystvennyh organizatsiy [Payment discipline as an imperative for efficient financial activity of agricultural organizations]. Agrarnaya Rossiya. (2). 29-33. (in Russian).

Starkova O.Ya. (2018). Platezhnaya distsiplina organizatsiy [The payment discipline of organizations]. Znanstvena Misel. (10-1(23)). 21-24. (in Russian).

Svetlichnaya A.D. (2021). Metody i kriterii otsenki pokupateley organizatsii v tselyakh formirovaniya kreditnoy politiki [Methods and criteria for assessing the organization’s buyers in purposes of forming a credit policy]. Vestnik Moskovskogo universiteta im. S.Yu. Vitte. Seriya 1: Ekonomika i upravlenie. (2(37)). 34-41. (in Russian). doi: 10.21777/2587-554X-2021-2-34-41.

Volodina S.G. (2018). Vliyanie platezhnoy distsipliny na delovuyu aktivnost (na primere PAO «NBAMR») [Effect of payment discipline on business activity (on the example of PJSC «NBAMR»)]. ASR: Economics and Management. 7 (2(23)). 97-100. (in Russian).

Volodina S.G. (2019). Razrabotka politiki kommercheskogo kreditovaniya pokupateley (na primere predpriyatiya rybnoy promyshlennosti) [Development of the policy of commercial crediting of buyers (on the example of fish industry enterprise)]. ASR: Economics and Management. 8 (3(28)). 117-119. (in Russian). doi: 10.26140/anie-2019-0803-0025.

Zaytseva Ya.Yu. (2020). Kharakteristika urovnya nalogovoy i platezhnoy distsipliny v Rossiyskoy Federatsii: problemy i perspektivy ukrepleniya [Characteristics of the level of tax and payment discipline in the Russian Federation: problems and prospects of strengthening]. Vestnik Penzenskogo gosudarstvennogo universiteta. (1(29)). 23-29. (in Russian).