Государственный финансовый контроль за распоряжением и использованием государственного имущества

Садовничая И.О.1, Шарипова Э.Р.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 75

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 10 (Октябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47167117

Аннотация:

Статья посвящена обзору теоретических аспектов государственного финансового контроля за распоряжением и использованием государственного имущества. В статье раскрываются понятия «собственность» и «имущество», приводится классификация и субъекты государственного имущества, органы, осуществляющие государственный финансовой контроль, а также правовые аспекты государственного имущества. Анализируется опыт Германии и Китая в части проведения государственного финансово контроля в сфере распоряжения и использования государственным имуществом. Приводятся результаты анализа контрольных мероприятий, проводимых Федеральным казначейством в сфере распоряжения и использования государственного имущества и расчетов показателей эффективности распоряжения и использования государственного имущества на примере публичного акционерного общества «Аэрофлот».

Ключевые слова: государственный финансовый контроль, государственное имущество, распоряжение, использование, собственность

JEL-классификация: H82, H83, L93

Введение

Вопросы эффективного использования и распоряжения государственным имуществом представляют особую значимость для Российской Федерации. Государственная собственность – это то, что принадлежит всему народу, поэтому важно, чтобы ей управляли эффективно и результативно. Вследствие распада СССР государственная собственность стала обособленно существовать от государственного управления, которое должно удовлетворять потребности общества в первую очередь через использование и распоряжение государственным имуществом.

Снижение уровня бедности является одной из национальных целей и стратегических задач развития Российской Федерации до 2030 г. , которая была определена Указом Президента Российской Федерации от 21.07.2020 № 474 «О национальных целях развития Российской Федерации на период до 2030 года». Путь к решению данной задачи может лежать через государственные доходы от использования и распоряжения государственным имуществом.

В Распоряжении Правительства Российской Федерации от 31.01.2019 г. № 117-р «Об утверждении Концепции повышения эффективности бюджетных расходов в 2019–2024 годах» обозначена необходимость разработки направлений по совершенствованию использования и распоряжения государственным имуществом.

Актуальность данной темы заключается в отсутствии не только единой классификации государственного имущества, но и единой методики осуществления государственного финансового контроля за распоряжением и использованием государственного имущества, что подтверждают работы. Действительно, по мнению Кудряшова В.С., государственный контроль формируется в различных направлениях, но реализация контроля происходит по поручению государства, а также выступает в интересах государства [37, с. 292] (Kudryashov, 2016, р. 292), разные виды государственного управления собственностью отличаются друг от друга, прежде всего, объектами собственности [31, c. 43] (Amenitskiy, 2011, р. 43), и в Российской Федерации отсутствуют системы управления субъектами, управляющими и контролирующими использование государственной собственности, находящейся в их распоряжении [32, c. 48] (Amenitskiy, 2014, р. 48).

Целью исследования является: изучить теоретические аспекты государственного финансового контроля за распоряжением и использованием государственного имущества и проанализировать внутренний государственный финансовый контроль за распоряжением и использованием государственного имущества на примере ПАО «Аэрофлот».

С течением временем русский язык изменялся, а вместе с ним и терминология в государственном секторе. В современном мире для любого человека взаимосвязь между терминами «имущество» и «собственность» покажется очевидной по причине того, что эти слова являются синонимами. Согласно Толковому словарю русского языка и «Теории государства и права в схемах и определениях», написанным С.И. Ожеговым и Т.Н. Редько, собственность имеет два значения [29, с. 1090]:

а) материальные ценности, имущество, которое принадлежит кому-нибудь или которое находится в полном распоряжении кого-нибудь (чего-нибудь);

б) право на владение кем-нибудь (чем-нибудь).

В то же время под имуществом понимается совокупность вещей и материальных ценностей, которые могут находиться в собственности гражданина и организации и быть объектами различных гражданских правоотношений [28, с. 90] (Radko, 2019, р. 90).

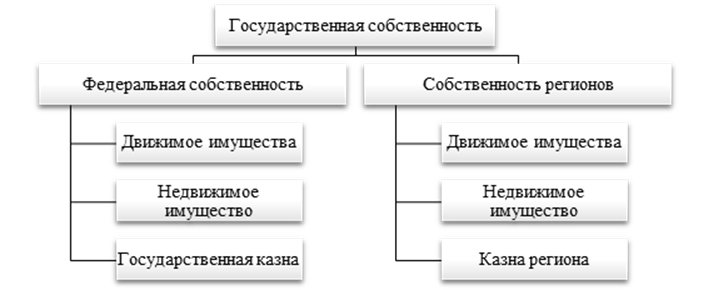

Рисунок 1 отражает определение государственной собственности, приведенное в Гражданском кодексе Российской Федерации и положениях Счетной палаты Российской Федерации.

Рисунок 1. Структура государственной собственности

Источник: составлено автором на основе [3, 32].

Согласно ст. 125 Гражданского кодекса Российской Федерации (далее – ГК РФ), правами собственника от имени Российской Федерации и субъектов Российской Федерации наделяются: государственные органы, юридические лица и граждане.

Имущество, которое находится в государственной собственности, закрепляется за государственными учреждениями и предприятиями в трех формах: владение, пользование и распоряжение.

Единой классификации государственного имущества не существует в Российской Федерации, поэтому будет целесообразно рассмотреть существующие классификационные признаки.

По праву собственности государственное имущество бывает – федеральным и региональным.

Согласно Положению о распоряжении имуществом, которое обращено в собственность государства [17], становится возможным разделять имущество на:

а) имущество, которое изначально считалось собственностью государства;

б) имущество, которое было конфисковано, бесхозяйно движимо и изъято.

Однако в то же время, согласно ст. 130 ГК РФ, имущество бывает недвижимым и движимым.

В распоряжении Правительства Российской Федерации от 12.10.2020 г. № 2645-р «Об утверждении методики определения критериев оптимальности состава государственного и муниципального имущества и показателей эффективности управления и распоряжения им» представлена следующая классификация государственного имущества:

а) акции (доли) хозяйственных обществ, которые находятся в собственности публично-правовых образований;

б) недвижимое имущество, которое закреплено за государственными унитарными предприятиями;

в) недвижимое имущество, закрепленное за государственными учреждениями;

г) недвижимое имущество казны публично-правовых образований.

Наиболее интересно рассмотреть, как подразделяет государственное имущество Федеральное агентство по управлению государственным имуществом (Росимущество).

Согласно сведениям, из реестра Росимущества можно классифицировать государственное имущество следующим образом:

а) движимое имущество, первоначальная стоимость которого равна или превышает 500 тыс. рублей, и особо ценное имущество;

б) здания, сооружения и объекты незавершенного строительства;

в) земельные участки;

г) жилые и нежилые помещения;

д) воздушные и морские суда, суда внутреннего плавания;

е) акции;

ж) доля в праве общей долевой собственности на объекты движимого и (или недвижимого имущества);

з) доля (вклад) в уставных (складочных) капиталах хозяйственных обществ и товариществ.

Важно отметить, что Счетная палата Российской Федерации как орган внешнего государственного финансового контроля проверяет деятельность Росимущества по осуществлению полномочий собственника имущества подведомственных ему федеральных государственных унитарных предприятий. Федеральное казначейство как орган внутреннего государственного финансового контроля ведет его бухгалтерский учет и осуществляет проверки Федерального агентства по управлению государственным имуществом в рамках полномочий органа, осуществляющего внутренний государственный финансовый контроль.

Описывая нормативно-правовое регулирование государственного финансового контроля в сфере распоряжения и использования государственного имущества, необходимо выделить БК РФ, так как он регламентирует внешний и внутренний государственный финансовый контроль.

В рамках внешнего государственного финансового контроля можно выделить следующие федеральные законы: Федеральный закон от 05.04.2013 г. № 41-ФЗ «О Счетной палате Российской Федерации» и Федеральный закон от 07.02.2011 г. № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований».

В 2020 г. в сфере внутреннего государственного (муниципального) финансового контроля произошел глобальный прорыв – были утверждены федеральные стандарты внутреннего государственного (муниципального) финансового контроля, в соответствии с которыми с 2020 г. осуществляется внутренний государственный финансовый контроль: «Принципы контрольной деятельности органов внутреннего государственного (муниципального) финансового контроля», «Права и обязанности должностных лиц органов внутреннего государственного (муниципального) финансового контроля и объектов внутреннего государственного (муниципального) финансового контроля при осуществлении внутреннего государственного (муниципального) финансового контроля», «Планирование проверок, ревизий и обследований», «Реализация результатов проверок, ревизий и обследований», «Проведение проверок, ревизий и обследований и оформление их результатов» (для контрольных мероприятий, начатых с 24 августа 2020 г.), «Правила досудебного обжалования решений и действий (бездействия) органов внутреннего государственного (муниципального) финансового контроля и их должностных лиц» (для контрольных мероприятий, начатых с 24 августа 2020 г.). Вышеперечисленные федеральные стандарты регламентируют общий порядок планирования и проведения контрольных мероприятий, который распространяется и на сферу использования и распоряжения государственным имуществом.

В Постановлении Правительства Российской Федерации от 29.01.2015 г. № 72 «О некоторых мерах по совершенствованию статистического наблюдения в сфере управления государственным имуществом» представлена система показателей для оценки эффективности управления государственным имуществом и формирования статистического наблюдения.

Согласно распоряжению Правительства Российской Федерации от 27.06.2019 г. № 1388-р «Об утверждении методических рекомендаций по применению ключевых показателей эффективности деятельности хозяйственных обществ, в уставных капиталах которых доля участия РФ или субъекта РФ превышает 50 процентов, и показателей деятельности государственных унитарных предприятий в целях определения размера вознаграждения их руководящего состава», можно легко определить эффективность работы руководителей, если вознаграждение большое, то, значит, планы работы были выполнены и (или) перевыполнены, если низкое – не были достигнуты поставленные цели и задачи.

В распоряжении Правительства Российской Федерации от 12.10.2020 г. № 2645-р «Об утверждении методики определения критериев оптимальности состава государственного и муниципального имущества и показателей эффективности управления и распоряжения им» представлена система показателей, по которым можно будет оценить, насколько эффективно объекты контроля распоряжаются и управляют имуществом.

Так, можно сделать вывод, что законодательство Российской Федерации не охватывает всех сторон в сфере распоряжения и использования государственного имущества.

Наиболее интересные страны, у которых можно было перенять опыт осуществления государственного финансового контроля в сфере распоряжения и использования государственного имущества, – Германия и Китай.

В Германии, как известно, очень схожая территориальная структура с Российской Федерацией. Например, в ней три уровня власти: федерация, федеральные земли и общины, в нашей стране также – федерация, регионы, муниципальные образования. На основании параграфа 88 Федерального бюджетного кодекса все управление бюджетом и экономикой федерального правительства, включая его особые активы и операции, проверяется Федеральной Счетной палатой (Bundesrechnungshof), которая является высшим федеральным органом власти – независимым органом финансового контроля и может давать рекомендации Бундестагу, Бундесрату, Федеральному Правительству и отдельным федеральным министерствам на основе проведенного аудита. В Российской Федерации все эти функции выполняет Счетная палата Российской Федерации. Несмотря на то, что на официальном сайте Федеральной Счетной палаты (Bundesrechnungshof) представлены правовые основы, регламентирующие предмет контроля, объекты контроля, порядок контроля, методы контроля, виды контроля, однако отсутствуют конкретный стандарт и инструкции, которые определили бы порядок проведения контроля в сфере распоряжения и использования государственной собственности. Есть положение о проведении контроля (Prüfungsordnung), на основе которого проводятся все контрольные и экспертно-аналитические мероприятия, а также формируются заключения в единой форме. Важно отметить, что отсутствие детализации по определенным сферам экономики связано с тем, что нередко Федеральная Счетная палата сотрудничает с Европейской Счетной палатой и Счетными палатами других стран. Так, процесс глобализации заставил Германию отказаться от утверждения специальных стандартов и методических инструкций, в том числе в сфере распоряжения и использования государственного имущества.

При рассмотрении китайского опыта государственного финансового контроля в сфере распоряжения и использования государственным имуществом важно понимать, что по территориальному устройству Китай и Российская Федерация совершенно разные. Первая страна выступает как унитарное государство, а вторая – как федерация. В Китае вместо Счетной палаты существует Комиссия по надзору за государственными активами и управлению Государственным советом, которая и осуществляет контроль за распоряжением и управлением государственным имуществом. Однако из-за ее подведомственности Государственному совету Китая нарушается всеми известный и привычный принцип независимости контрольно-счетных органов. На официальном сайте Комиссии по надзору за государственными активами и управлению Государственным советом есть временное положение о надзоре и управлении государственными активами предприятий, утвержденное Постановлением Государственного Совета Китайской Народной Республики № 378, в котором 8 глав: общие положения, органы надзора за государственными активами и управления, управление ответственными лицами предприятий, управление крупными делами предприятий, управление государственными активами предприятий, надзор за государственными активами предприятий, юридическая ответственность и дополнительные положения. Под государственными активами понимаются все формы государственных инвестиций в предприятия и созданные на их основе акции, а также другие акции, которые определены как принадлежащие государству, что очень схоже с понятием государственной собственности, приведенным в Стандарте внешнего государственного аудита (контроля) 103 Счетной палаты Российской Федерации. Это положение призывает каждое народное правительство провинции, автономного района или муниципалитета, находящегося под непосредственным подчинением Центрального правительства, создать, соответственно, орган по надзору и управлению государственными активами, который должен контролировать и управлять государственными активами предприятий. Отличительной особенностью Комиссии по надзору за государственными активами и управлению Государственным советом является то, что она выступает и в роли инвестора для своих предприятий, и защитника интересов прав и интересов владельца в отличие от Счетной палаты Российской Федерации. К ее функциям относятся:

а) разработка реформы и реструктуризации государственных предприятий и государственных холдинговых предприятий;

б) направление контрольных комиссий на предприятия, в которые были произведены инвестиции;

в) назначение или снятие с должности ответственных лиц предприятий, в которые были осуществлены инвестиции, и оценивание их работы, а также назначение вознаграждения или наложение наказания на основании результатов оценки;

г) контроль и управление за сохранением и увеличением стоимости государственных активов предприятий с помощью статистики или аудита.

В целях раскрытия темы был проведен анализ практики внутреннего государственного финансового контроля за распоряжением и использованием государственного имущества, осуществляемого Федеральным казначейством и методики оценки эффективности распоряжения и использования государственного имущества на примере ПАО «Аэрофлот».

Исследуя отчеты о выполнении Плана контрольных мероприятий Федерального казначейства в финансово-бюджетной сфере за 2019 г. и за 2020 г. и План контрольных мероприятий Федерального казначейства в финансово-бюджетной сфере за 2021 г. , можно отметить, что незначительная доля контрольных мероприятий приходится на сферу распоряжения и использования государственного имущества. В 2019 г. их доля составляла 11,32%, в 2020 г. – 14,43%, в 2021 г. – 9,26%. В 2019 г. было исключено только 2 контрольных мероприятия, в 2020 г. – 10. Такая разница в количестве исключенных проверок связана с эпидемиологической обстановкой в 2020 году, в результате которой Правительство Российской Федерации утвердило Постановление от 03.04.2020 № 438 [18], согласно которому были введены ограничения на осуществление государственной контрольной деятельности. По измененному плану в 2021 г. стало известно, что исключили 1 контрольное мероприятие в сфере государственного имущества под темой «Проверка соблюдения законодательства Российской Федерации и иных правовых актов о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд на осуществление строительства (реконструкции), приобретение объектов недвижимого имущества, находящегося в государственной собственности».

В распоряжении Правительства Российской Федерации от 12.10.2020 г. № 2645-р «Об утверждении методики определения критериев оптимальности состава государственного и муниципального имущества и показателей эффективности управления и распоряжения им» представлены категории имущества и 10 унифицированных форм отчетности, каждая из которых отличается своими показателями эффективности и оптимальности с формулами.

Уровень рентабельности активов рассчитывается по следующей формуле:

![]() ,

(1)

,

(1)

где ![]() – рентабельность активов предприятия;

– рентабельность активов предприятия;

![]() – отраслевая рентабельность активов.

– отраслевая рентабельность активов.

Если по данному показателю не более 85%, то он оценивается в 0 баллов, если 86% – 1 балл, если 87% – 2 балла, …, если 110% и более – 25 баллов.

Уровень рентабельности проданных товаров (продукции, работ, услуг) рассчитывается по следующей формуле:

![]()

(2)

где ![]() – рентабельность проданных товаров (продукции, работ, услуг) предприятия;

– рентабельность проданных товаров (продукции, работ, услуг) предприятия;

![]() – отраслевая рентабельность проданных товаров (продукции, работ, услуг).

– отраслевая рентабельность проданных товаров (продукции, работ, услуг).

Значения данного показателя оцениваются аналогично значениям и оценкам уровня рентабельности активов.

Долю чистой прибыли, которую направляют на выплату дивидендов, можно найти в консолидированной финансовой отчетности в соответствии с международными стандартами финансовой отчетности. Важно отметить, что если не более 25% чистой прибыли направляется на выплату дивидендов, то его оценка будет составлять 0 баллов, если 26% – 1 балл, если 27% – 2 балла, …, если 50% и более – 25 баллов.

Ключевые показатели эффективности хозяйственного общества в сумме варьируются от 0 до 25 баллов и установлены в распоряжении Правительства Российской Федерации от 27.06.2019 г. № 1388-р «Об утверждении методических рекомендаций по применению ключевых показателей эффективности деятельности хозяйственных обществ, в уставных капиталах которых доля участия РФ или субъекта РФ превышает 50 процентов, и показателей деятельности государственных унитарных предприятий в целях определения размера вознаграждения их руководящего состава» (далее – Распоряжение № 1388-р). В нем есть 2 приложения: перечень рекомендуемых финансово-экономических ключевых показателей эффективности обществ и для финансовых организаций, в которых выделены рекомендуемые показатели и показатели, которые могут быть введены по усмотрению органов управления.

Во время пандемии 2020 г. многие сферы экономики потерпели убыток, в особенности предприятия, связанные со сферой туризма, по причине того, что были запрещены различного рода поездки между регионами и странами. В связи с тем, что публичное акционерное общество «Аэрофлот – Российские авиалинии» является стратегически важным объектом как для граждан, так и для государства, так как данная компания является государственно-частной компанией и отечественный рынок авиаперевозок очень нестабилен [33, c. 2285] (Volokhov, 2020, р. 2285), то целесообразно оценить, как оно эффективно управляет и распоряжается государственным имуществом, для этого обратимся к таблице 1.

Таблица 1

Расчет показателей, характеризующих эффективность использования акций (долей) ПАО «Аэрофлот», акции (доли) которого принадлежат Российской Федерации

|

|

2018 г.

|

Оценка за 2018 г.

|

2019 г.

|

Оценка за 2019 г.

|

2020 г.

|

Оценка за 2020 г.

|

|

Уровень рентабельности

активов

|

88,09

|

3

|

28,41

|

0

|

0,00

|

0

|

|

Уровень

рентабельности проданных товаров (продукции, работ, услуг), %

|

0,00

|

0

|

0,00

|

0

|

0,00

|

0

|

|

Доля чистой

прибыли, направляемой на выплату дивидендов, %

|

508,66

|

25

|

54,03

|

25

|

0,00

|

0

|

|

Выполнение

ключевых показателей эффективности хозяйственного общества

| ||||||

|

Суммарная

доходность акционеров, %

|

-18

|

0,15

|

-

|

-

|

-

|

-

|

|

Коэффициент

рентабельности инвестированного капитала, %

|

12

|

4,65

|

-

|

-

|

-

|

-

|

|

Долгосрочная

задолженность к прибыли до вычета налогов, процентов, износа, амортизации и

платежей на реструктуризацию

|

0,8

|

1,25

|

-

|

-

|

-

|

-

|

|

Доходность

перевозок, %

|

-

|

0,00

|

3,55

|

4,72

|

3,27

|

5

|

|

Интегральный

ключевой показатель эффективности инновационной деятельности, %

|

100

|

2,50

|

100

|

2,50

|

100

|

2,5

|

|

Эффективность инвестиционной

программы

|

20,11

|

1,25

|

21,44

|

1,25

|

36,64

|

1,235

|

|

Затраты на

предельный пассажирооборот, цент/ккм

|

5,45

|

1,25

|

3,5

|

2,50

|

4,75

|

2,39

|

|

Доля

финансирования с господдержкой в общем объеме привлекаемого финансирования, %

|

0

|

1,25

|

0

|

1,25

|

53,1

|

0,71

|

|

Пунктуальность

рейсов, %

|

89,9

|

1,25

|

94,8

|

2,50

|

96,0

|

2,5

|

|

Уровень

безопасности полетов ПАО «Аэрофлот», %

|

99,974

|

3,75

|

98,932

|

4,95

|

99,965

|

5

|

|

Процент

занятости кресел, %

|

82,7

|

2,50

|

81,9

|

2,48

|

73,6

|

2,5

|

|

Производительность

труда, млн ккм/чел.

|

4,551

|

2,50

|

4,907

|

2,50

|

2,478

|

2,375

|

|

Темп роста

общенациональной производительности труда, %

|

-

|

-

|

-

|

-

|

-62,2

|

0

|

|

Значение

показателя эффективности

|

|

50,30

|

|

49,65

|

|

24,21

|

Из таблицы 1 можно сделать следующие выводы:

а) значение показателя эффективности за рассматриваемый период ежегодно падает, с 2018 по 2019 г. – на 0,68 балла, с 2019 по 2020 г. – на 25,44 балла из-за распространения коронавирусной инфекции;

б) оценка уровня рентабельности активов только в 2018 г. достигла положительного значения, в 2019–2020 гг. достигла 0 значения;

в) оценка уровня рентабельности всегда составляла минимальное значение – 0 баллов;

г) доля чистой прибыли в 2020 г. составила 0 значения в связи с тем, что авиаперевозок практически не было;

д) ключевые показатели были выполнены не в полной мере согласно плану: в 2018 г. не были достигнуты следующие показатели: суммарная доходность акционеров (0,00% по сравнению с планом), коэффициент рентабельности инвестированного капитала (93,02% по сравнению с планом); в 2019 г.: доходность перевозок (94,41% по сравнению с планом), уровень безопасности полетов ПАО «Аэрофлот», (98,97% по сравнению с планом), процент занятости кресел (99,39% по сравнению с планом); в 2020 г. – эффективность инвестиционной программы (98,82% по сравнению с планом), затраты на предельный пассажирооборот (104,17% по сравнению с планом), доля финансирования с господдержкой в общем объеме привлекаемого финансирования (100,00% по сравнению с планом), темп роста общенациональной производительности труда (0,00% по сравнению с планом) [41].

Согласно Распоряжению № 2645-р, хозяйственное общество эффективно использует акции, если значение показателя эффективности не менее 80. Важно отметить, что ПАО «Аэрофлот» в 2020 г. не достиг такого значения, поэтому необходимо было провести расчет показателей за 2 года, предшествующие отчетному. Однако ни в 2018 г. , ни в 2019 г. значение показателя эффективности ни разу не было достигнуто 80. В 2019 г. значение данного показателя было меньше 50, поэтому собственник имущества Российской Федерации должен был подготовить предложения о включении пакета акций (долей) хозяйственного общества в прогнозный план (программу) приватизации. Однако в соответствии с Указом Президента Российской Федерации от 4 августа 2004 г. № 1008 «Об утверждении перечня стратегических предприятий и стратегических акционерных обществ» акции ПАО «Аэрофлот» нельзя включать в прогнозный план (программу) приватизации. Поэтому остается только один вариант – разработать план мероприятий для повышения эффективности управления таким обществом на срок не более 2 лет. В связи с тем, что ПАО «Аэрофлот» представляет стратегические интересы Российской Федерации, то он может только разработать программу отчуждения непрофильных активов. К таким активам относятся: имущество и имущественные права, не связанные напрямую с авиаперевозками. Перед тем как отнести актив к непрофильному, необходимо провести:

- сопоставление эффекта от участия и расходов на участие;

- мониторинг эффективности корпоративного контроля.

Если выявляется факт, что расходы на участие выше эффекта от участия или что корпоративный контроль недостаточно эффективен, то принимается решение о реализации имущества. Так, ПАО «Аэрофлот» может реализовать гостиничные комплексы, офисные помещения и акции (доли) других компаний, а также снизить стоимость перевозок на всех рейсах, чтобы перелеты «Аэрофлота» не были недоступными для населения, и увеличить пассажиропоток на Дальнем Востоке [34, c. 376] (Dontsova, Volokhov, Morkovkin, 2020, р. 376) для того, чтобы улучшить свой показатель эффективности использования и распоряжения государственным имуществом.

Заключение

Так, целью государственного финансового контроля за распоряжением и использованием государственного имущества является осуществление контроля за экономическими субъектами на предмет законного, целевого и эффективного использования и распоряжения государственным имуществом. В ходе исследования было выявлено несколько проблем: отсутствие в Российской Федерации единой классификации государственного имущества, единой методики оценки эффективности за распоряжением и использованием государственного имущества и некоторых категорий, относящихся к сфере государственного имущества, которые в реальной жизни повсеместно используются, но никак не закреплены законодательно.

Таким образом, предлагаются следующие пути совершенствования внутреннего государственного финансового контроля в сфере распоряжения и использования государственного имущества:

· создание единой классификации государственного имущества для органов государственного финансового контроля, с помощью которой можно было разграничить объекты контроля по тем или иным признакам;

· внесение изменений в «Методику критериев оптимальности состава государственного и муниципального имущества и показателей эффективности управления и распоряжения им» в части дополнения системы показателей эффективности управления и распоряжения государственным имуществом за счет введения некоторых показателей, которая должна использоваться как на уровне Российской Федерации, так и на уровне субъектов Российской Федерации.

Направления совершенствования – проведение данного контроля на постоянной основе, что позволит улучшить показатели благосостояния народа и социально-экономического развития страны.

Источники:

2. Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ. Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения: 01.09.2021).

3. Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ. Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_5142/ (дата обращения: 01.09.2021).

4. Налоговый кодекс Российской Федерации часть 2 от 05.08.2000 №117-ФЗ. Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 01.09.2021).

5. Земельный кодекс Российской Федерации от 25.10.2001 №136-ФЗ. Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_33773/ (дата обращения: 04.09.2021).

6. Закон Российской Федерации от 21.02.1992 №2395-1 «О недрах». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_343/ (дата обращения: 04.09.2021).

7. Федеральный закон от 30.12.1995 №225-ФЗ «О соглашениях о разделе продукции». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_8816/#dst0 (дата обращения: 04.09.2021).

8. Федеральный закон от 06.10.1999 №184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_14058/ (дата обращения: 01.02.2021).

9. Федеральный закон от 21.12.2001 №178-ФЗ «О приватизации государственного и муниципального имущества». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_35155/ (дата обращения: 01.09.2021).

10. Федеральный закон 05.04.2013 №41-ФЗ «О Счетной палате Российской Федерации». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_144621/ (дата обращения: 08.09.2021).

11. Федеральный закон от 07.02.2011 №6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_110266/ (дата обращения: 08.09.2021).

12. Федеральный закон от 13.07.2015 №218-ФЗ «О государственной регистрации недвижимости». КонсультантПлюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_5142/4d3465fa550f2cfb0c08a1d0dd2b680c222abcd3/ (дата обращения: 01.09.2021).

13. Проект Федерального закона «О государственном и муниципальном имуществе». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=PRJ&n=187987#08215440682886659 (дата обращения: 10.09.2021).

14. Постановление Правительства Российской Федерации от 01.12.2004 №703 «О Федеральном казначействе». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_50565/db291c5e47ac2c8c220c6f7b0707974f32dcb201/ (дата обращения: 01.09.2021).

15. Постановление Правительства Российской Федерации от 05.06.2008 №432 «О Федеральном агентстве по управлению государственным имуществом». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_77490/ (дата обращения: 01.09.2021).

16. Постановление Правительства Российской Федерации от 29.01.2015 №72 «О некоторых мерах по совершенствованию статистического наблюдения в сфере управления государственным имуществом». Гарант. [Электронный ресурс]. URL: http://base.garant.ru/70859366/ (дата обращения: 17.09.2021).

17. Постановление Правительства Российской Федерации от 23.09.2019 №1238 «О распоряжении имуществом, обращенным в собственность государства». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_333831/d02a991965864af0d1617ec137be21095adb8261/ (дата обращения: 01.09.2021).

18. Постановление Правительства РФ от 03.04.2020 №438 «Об особенностях осуществления в 2020 году государственного контроля (надзора), муниципального контроля и о внесении изменения в пункт 7 Правил подготовки органами государственного контроля (надзора) и органами муниципального контроля ежегодных планов проведения плановых проверок юридических лиц и индивидуальных предпринимателей». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_349478/ (дата обращения: 13.09.2021).

19. Распоряжение Правительства Российской Федерации от 27.06.2019 №1388-р «Об утверждении методических рекомендаций по применению ключевых показателей эффективности деятельности хозяйственных обществ, в уставных капиталах которых доля участия РФ или субъекта РФ превышает 50 процентов, и показателей деятельности государственных унитарных предприятий в целях определения размера вознаграждения их руководящего состава». Гарант. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/72185508/ (дата обращения: 17.02.2021).

20. Распоряжение Правительства Российской Федерации от 12.10.2020 №2645-р «Об утверждении методики определения критериев оптимальности состава государственного и муниципального имущества и показателей эффективности управления и распоряжения им». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_365592/ (дата обращения: 17.09.2021).

21. Приказ Министерства экономического развития Российской Федерации от 26.10.2011 №598 «Об утверждении Административного регламента по исполнению Федеральным агентством по управлению государственным имуществом государственной функции по проведению проверок использования имущества, находящегося в федеральной собственности». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_123447/ (дата обращения: 01.09.2021).

22. Приказ Министерства финансов Российской Федерации от 07.09.2016 №356 «Об утверждении Методических рекомендаций по осуществлению внутреннего финансового контроля». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_204594/ (дата обращения: 01.09.2021).

23. Приказ ФНС России от 30.05.2007 №ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_55729/e31a769a1371c0beeacb9edd60900276a4a6ffec/ (дата обращения: 15.09.2021).

24. Государственный и муниципальный финансовый контроль. / учебное пособие / Е.А. Федченко, М.Л. Васюнина, С.А. Андреев; под ред. Е.А. Федченко. - М.: Прометей, 2020. – 360 c.

25. Косаренко Н.Н. Государственный финансовый контроль: публично-правовое регулирование. - М.: КноРус, 2019. – 215 c.

26. Правовое регулирование контрольно-надзорных мероприятий в финансовой сфере в условиях ее цифровизации. / монография / Куракин А.В.; под ред. Васильева О.Н., Карпухин Д.В., Ручкина Г.Ф., Саидов З.А. - М.: Юстиция, 2021. – 175 c.

27. Проблемы управления государственной и муниципальной собственностью на современном этапе. / монография / А. Б. Моттаева, Ас. Б. Моттаева. - М.: НИУ МГСУ, 2017. – 162 c.

28. Радько Т.Н. Теория государства и права в схемах и определениях. / учебное пособие. - М.: Проспект, 2019. – 176 c.

29. Толковый словарь русского языка: около 100 000 слов, терминов и фразеологических выражений. / С.И. Ожегов; под. ред. проф. Л.И. Скворцова. - М.: Мир и Образование, 2018. – 1360 c.

30. Управление государственной и муниципальной собственностью. / учебник и практикум для вузов / С.Е. Прокофьев, А.И. Галкин, С.Г. Еремин, Н.Л. Красюкова; под ред. С.Е. Прокофьев. - М.: Юрайт, 2020. – 305 c.

31. Аменитский В.Г. Взаимодействие территориальных органов ФСИН и Росимущества в вопросах эффективного использования государственной собственности // Экономические отношения. – 2011. – № 2. – c. 43-47.

32. Аменитский В.Г. К вопросу о повышении эффективности управлением государственной собственностью, находящейся в распоряжении ФСИН // Экономика, предпринимательство и право. – 2014. – № 1. – c. 47-50.

33. Волохов А.В. Сравнительная оценка авиакомпаний «Аэрофлот» и Lufthansa: динамика развития, предоставляемые услуги и оценка экономических показателей // Экономика, предпринимательство и право. – 2020. – № 8. – c. 2275-2290.

34. Донцова О.И., Волохов А.В., Морковкин Д.Е. Перспективы развития мировой авиации (на примере «Аэрофлота» и Lufthansa) // Экономические отношения. – 2020. – № 2. – c. 363-380.

35. Казанцева С.Ю., Казанцев Д.А. Практика применения и перспективы развития технологий искусственного интеллекта и робототехники в сфере финансового контроля // Вопросы инновационной экономики. – 2021. – № 2. – c. 553-564.

36. Козлова С.В., Грибанова О.М. Актуальные проблемы повышения эффективности управления государственным имуществом на федеральном и региональном уровнях в России // Вестник института экономики российской академии наук. – 2021. – № 1. – c. 44-55.

37. Кудряшов В.С. Анализ процесса стандартизации государственного финансового контроля // Экономика, предпринимательство и право. – 2016. – № 3. – c. 291-302.

38. Пивоварова О.В. Анализ существующих подходов к оценке эффективности управления государственным имуществом: преимущества, недостатки, направления совершенствования // Российское предпринимательство. – 2017. – № 13. – c. 2035-2046.

39. Постовая А.В. Управление имущественным комплексом госкорпорации «Росатом» «тогда» и «сейчас» при использовании IT-решений // StudNet. – 2021. – № 1.

40. Сухоруков А.В. Совершенствование методологии расчета арендной платы за объекты недвижимости государственной и муниципальной собственности // Экономика. Налоги. Право. – 2021. – № 14(1). – c. 151-160. – doi: 10.26794/1999-849X‑2021-14-1-151-160.

41. Публичное акционерное общество «Аэрофлот – российские авиалинии». [Электронный ресурс]. URL: https://www.aeroflot.ru/ru-ru (дата обращения: 28.08.2021).

42. Счетная палата Российской Федерации. [Электронный ресурс]. URL: https://ach.gov.ru/ (дата обращения: 08.09.2021).

43. Федеральное агентство по управлению государственным имуществом. [Электронный ресурс]. URL: https://www.rosim.ru/ (дата обращения: 01.09.2021).

44. Федеральное казначейство. [Электронный ресурс]. URL: https://roskazna.gov.ru/ (дата обращения: 01.09.2021).

45. Федеральная Счетная палата Германии. [Электронный ресурс]. URL: https://www.bundesrechnungshof.de/de (дата обращения: 10.09.2021).

46. Электронный бюджет. [Электронный ресурс]. URL: http://budget.gov.ru/epbs/faces/page_home?_adf.ctrl-state=4e17p3giu_4®ionId=45 (дата обращения: 20.09.2021).

Страница обновлена: 13.07.2026 в 12:40:54

Download PDF | Downloads: 75

State financial control over the public property disposal and use

Sadovnichaya I.O., Sharipova E.R.Journal paper

Creative Economy

Volume 15, Number 10 (October 2021)

Abstract:

The article is devoted to the review of theoretical aspects of state financial control over the public property disposal and use. The article reveals the concepts of "property" and "assets". The classification and subjects of public property, bodies exercising state financial control, as well as legal aspects of public property are analyzed. The experience of Germany and China in terms of state financial control over the public property disposal and use is examined. The results of the analysis of control measures carried out by the Federal Treasury over the public property disposal and use are given. And calculations of efficiency indicators of the public property disposal and use on the example of PJSC Aeroflot are conducted.

Keywords: state financial control, public property, disposal, use, property

JEL-classification: H82, H83, L93

References:

Gosudarstvennyy i munitsipalnyy finansovyy kontrol [State and municipal financial control] (2020). (in Russian).

Pravovoe regulirovanie kontrolno-nadzornyh meropriyatiy v finansovoy sfere v usloviyakh ee tsifrovizatsii [Legal regulation of control and supervisory measures in the financial sector in the context of its digitalization] (2021). (in Russian).

Problemy upravleniya gosudarstvennoy i munitsipalnoy sobstvennostyu na sovremennom etape [Problems of state and municipal property management at the present stage] (2017). (in Russian).

Tolkovyy slovar russkogo yazyka: okolo 100 000 slov, terminov i frazeologicheskikh vyrazheniy [Explanatory dictionary of the Russian language: about 100,000 words, terms and phraseological expressions] (2018). (in Russian).

Upravlenie gosudarstvennoy i munitsipalnoy sobstvennostyu [Management of state and municipal property] (2020). (in Russian).

Amenitskiy V.G. (2011). Vzaimodeystvie territorialnyh organov FSIN i Rosimushchestva v voprosakh effektivnogo ispolzovaniya gosudarstvennoy sobstvennosti [Relationship between local government agencies of the Federal Service for Execution of Punishment and Federal Property Management Agency in a field of efficient utilization of state property]. Journal of International Economic Affairs. (2). 43-47. (in Russian).

Amenitskiy V.G. (2014). K voprosu o povyshenii effektivnosti upravleniem gosudarstvennoy sobstvennostyu, nakhodyashcheysya v rasporyazhenii FSIN [To the question on increase of efficiency of management of state property in possession of the Federal Penitentiary Service]. Journal of Economics, Entrepreneurship and Law. (1). 47-50. (in Russian).

Dontsova O.I., Volokhov A.V., Morkovkin D.E. (2020). Perspektivy razvitiya mirovoy aviatsii (na primere «Aeroflota» i Lufthansa) [Prospects of world aviation development (on the example of Aeroflot and Lufthansa)]. Journal of International Economic Affairs. (2). 363-380. (in Russian).

Kazantseva S.Yu., Kazantsev D.A. (2021). Praktika primeneniya i perspektivy razvitiya tekhnologiy iskusstvennogo intellekta i robototekhniki v sfere finansovogo kontrolya [The practice of applying and prospects for the development of artificial intelligence and robotics technologies in financial control]. Russian Journal of Innovation Economics. (2). 553-564. (in Russian).

Kosarenko N.N. (2019). Gosudarstvennyy finansovyy kontrol: publichno-pravovoe regulirovanie [State financial control: public legal regulation] (in Russian).

Kozlova S.V., Gribanova O.M. (2021). Aktualnye problemy povysheniya effektivnosti upravleniya gosudarstvennym imushchestvom na federalnom i regionalnom urovnyakh v Rossii [Actual issues of improving the effectiveness of state property management at the federal and regional levels in Russia]. Bulletin of the Institute of Economics, RAS. (1). 44-55. (in Russian).

Kudryashov V.S. (2016). Analiz protsessa standartizatsii gosudarstvennogo finansovogo kontrolya [Analysis of standardization process of the state financial control]. Journal of Economics, Entrepreneurship and Law. (3). 291-302. (in Russian).

Pivovarova O.V. (2017). Analiz sushchestvuyushchikh podkhodov k otsenke effektivnosti upravleniya gosudarstvennym imushchestvom: preimushchestva, nedostatki, napravleniya sovershenstvovaniya [Analysis of existing approaches to assessing the efficiency of state property management: advantages, disadvantages, areas for improvement]. Russian Journal of Entrepreneurship. (13). 2035-2046. (in Russian).

Postovaya A.V. (2021). Upravlenie imushchestvennym kompleksom goskorporatsii «Rosatom» «togda» i «seychas» pri ispolzovanii IT-resheniy [Management of the property complex of ROSATOM State Corporation "then" and "now" when using IT solutions]. StudNet. (1). (in Russian).

Radko T.N. (2019). Teoriya gosudarstva i prava v skhemakh i opredeleniyakh [Theory of state and law in schemes and definitions] (in Russian).

Sukhorukov A.V. (2021). Sovershenstvovanie metodologii rascheta arendnoy platy za obekty nedvizhimosti gosudarstvennoy i munitsipalnoy sobstvennosti [Improving the methodology for calculating rent for state and municipal real estate]. Economy. Taxes. Law. (14(1)). 151-160. (in Russian). doi: 10.26794/1999-849X‑2021-14-1-151-160.

Volokhov A.V. (2020). Sravnitelnaya otsenka aviakompaniy «Aeroflot» i Lufthansa: dinamika razvitiya, predostavlyaemye uslugi i otsenka ekonomicheskikh pokazateley [Comparative estimation of Aeroflot and Lufthansa airlines: dynamics of development, provided services and assessment of economic indicators]. Journal of Economics, Entrepreneurship and Law. (8). 2275-2290. (in Russian).