Социально-экономические эффекты цифровизации промышленных предприятий

Сочнева Е.Н.1![]() , Зябликов Д.В.2, Донцов А.В.3

, Зябликов Д.В.2, Донцов А.В.3

1 Красноярский государственный аграрный университет, ,

2 Сибирский федеральный университет, ,

3 Сибирский федеральный университет, Красноярск, Россия, ,

Скачать PDF | Загрузок: 68

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 7 (Июль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68568266

Аннотация:

В данной работе проведен анализ источников возникновения дополнительных эффектов при внедрении цифровых систем в деятельность предприятий. Для этих целей использовался балансовый метод, поэлементно показывающий дополнительные выгоды и дополнительные затраты. Представлен поэлементный анализ изменений расходов на персонал, на обеспечение условий труда, на менеджмент. Определены источники возникновения прямых и косвенных эффектов по каждой из составляющих. Рассмотрен анализ изменения трудоемкости производства единицы продукции за счет корректировки параметров баланса рабочего времени и нормы штучного времени. В качестве источников увеличения эффективности выступают рост производительности и экономия на различных видах затрат. Обоснована необходимость расчета поэлементной экономии для каждого вида ресурса, и представлены методы расчета экономии. Прогнозные расчеты эффектов представлены на основании наращения по сложным процентам. Статья будет полезна представителям и руководителям компании, которые создают инвестиционные проекты по модернизации бизнес-процессов. Также материалы работы будут полезны всем, кто исследует вопросы внедрения и адаптации к экономическим условиям организации цифровых производственных систем.

Ключевые слова: цифровизация, эффекты, расходы на персонал, затраты на менеджмент, условия труда, трудоемкость

JEL-классификация: L26, M11, M21, O31, O33

Введение

Считается, что к 2030 году половина роста мирового ВВП будет связана с цифровизацией: цифровые решения повысят эффективность существующих предприятий во всех аспектах деятельности. Процессы цифровизации находятся в фокусе внимания многих промышленных предприятий. Многие исследователи посвящают свои работы данным аспектам. Сегодня к основным направлениям цифровизации бизнеса можно отнести такие актуальные направления.

Во-первых, это - искусственный интеллект. Он позволяет системно учитывать все параметры происходящих одновременно бизнес-процессов. Так, чтобы создать качественный продукт, инженеру-конструктору нужно в режиме реального времени контролировать множество параметров. Этого не может сделать человек, но такие задачи успешно решает искусственный интеллект. Также обученная нейросеть успешно берет на себя рутинные задачи, требующие длительной концентрации внимания, например распознавание брака или сортировку продукции.

Во-вторых, - роботизация промышленных процессов. Это направление набирает все большие обороты, так как оно имеет под собой огромную экономическую эффективность. В долгосрочной перспективе роботы могут работать с более низкими затратами, и более высокой производительностью.

В-третьих - технология цифровых двойников. Важно понимать, что цифровой двойник предприятия — это совокупность моделей, описывающих физику и математику производственного процесса, а не только 3D-визуализация оборудования и продукции. Когда модель производственного процесса описана в формулах, ее можно совершенствовать, просто подставляя параметры эксплуатации. Это намного дешевле и быстрее, чем эксперименты в реальном мире.

Так, многие авторы (например, Захаров В. Я., Каминченко Д. И., Фролов В. Г., Хайруллина А. Р., и др.) рассматривают вопросы цифровизации применительно к процессам управления организацией [12;13;14;15].

Существуют авторы (Воронова Н.С., Яковлева Е.А., Шарич Э.Э., Яковлева Д.Д. и др.), которые вырабатывают поведенческие алгоритмы для фирм, действующих в условиях развития цифровых технологий [2;3;6].

Некоторые авторы, например, Илюшникова Е. К., Ризванова М. А., Хоровинникова Е. Г., адаптируют цифровые процессы к инструментам управления персоналом организации [7;11;16]

Также есть разработки (например, автор Лугерт Н. Е.), основывающиеся на математическом аппарате, и, показывающие функциональное влияние факторов цифровизации ан конечные цели компании [5;8;9;10].

Есть работы, посвященные обзорам цифровых продуктов и решений, адаптированных к проблемам бизнеса [4].

При этом методы и инструменты оценки экономических эффектов от внедрения цифровых технологий в экономике в литературе проработаны не в полной мере.

Цифровизация – это явление, которое, помимо тренда современного развития, характеризуется существенными социально-экономическим эффектами.

В общем виде эффекты делятся на прямые и косвенные.

Прямые состоят в увеличении финансового результата организаций, они влияют на не него непосредственно. Например, рост производительности труда, прибыли, выручки, рентабельности и т. п.

Косвенные выгоды на первый взгляд неочевидны, они вытекают из прямых, являются производными от них.

Цель данной работы заключается в анализе различных видов эффектов от внедрения цифровых технологий на современных предприятиях, и предложение способов и методов их расчета.

При написании работы использовались такие методологические подходы, как системный анализ, синтез, метод сравнительной аналогии. Для интерпретации полученных зависимостей использовался математический аппарат. Для сопоставления отрицательных и положительных эффектов, затрат и потерь использовался балансовый метод. Для расчета прогнозных показателей использовался метод наращения по сложным процентам.

Основная часть.

Итак, цифровизация кажется достаточно дорогой для промышленных компаний, но спустя годы окупится существенным эффектом. Можно это представить на довольно простом примере. Некоторые компании алюминиевой отрасли России в особо опасных производственных цехах установили роботов, которые выполняют работу вместо реальных работников. Эффект от такого рода мероприятий выражается не только в том, что возросла производительность труда и, в целом, объем выпуска.

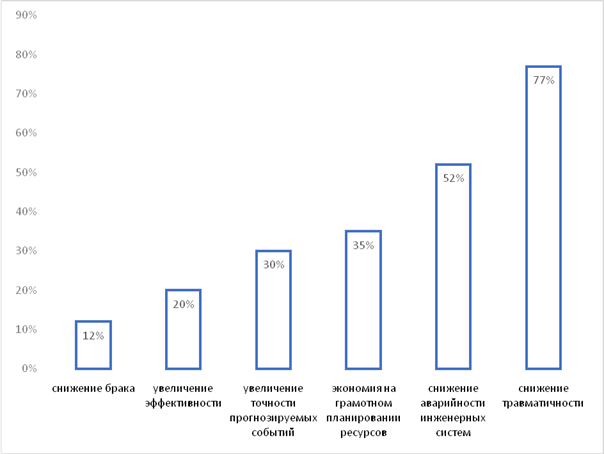

В общем виде существует много выгод от внедрения цифровых технологий. Пример таких выгод, выявленных в компании Ростелеком, показан на рисунке.

Рисунок. Результаты цифровизации в компании Ростелеком. Составлено авторами по данным Росстата [20]

Далее для целей нашего исследования систематизируем и классифицируем виды выгод, которые возникают в результате внедрения цифровизации.

Экономия на расходах на персонал.

Любые автоматизированные робототехнические системы способны полностью заменить целый штат персонала. В итоге в текущем, операционном контексте мы получаем значительные выгоды, хотя с точки зрения инвестиционных вложений цифровые технологии сегодня проигрывают человеческим ресурсам.

Таблица 1. Сравнительный анализ издержек персонал при внедрении цифровых систем и использовании персонала

|

№ n/n

|

Положительные эффекты в виде экономии

|

Отрицательные эффекты в виде

дополнительных затрат

|

|

1.

|

Фиксированная часть заработной платы

работников в зависимости от квалификационной группы

|

Расходы на оплату труда

инженерно-технического персонала

|

|

2.

|

Стимулирующая часть

|

Расходы на разработку, доставку,

установку, которые потом распределяются на результат деятельности организации

|

|

3.

|

Компенсационные выплаты для

сокращаемых работников и для инженерно-технического персонала в части доплат

за условия труда

|

|

|

4.

|

Отчисления в социальные фонды

|

|

|

5.

|

Стоимость предоставляемых коммунальных

услуг, питания

|

|

|

6.

|

Оплата отпускных

|

|

|

7.

|

Социальный пакет организации

|

|

|

8.

|

Расходы на обучение персонала

|

|

Таким образом, робототехнические системы проигрывают только в плане инвестиционных долгосрочных расходов, однако в плане текущих операционных расходов у них явные преимущества перед человеческими ресурсами. Таким образом, вложившись один раз работодатель обеспечивает себе долговременный эффект.

Количественно положительных эффектов по этому виду гораздо больше, нежели отрицательных. Конкретный итоговый эффект по данному сопоставлению, которое представлено в виде баланса роста и сокращения расходов, покажет конкретный результат проводимых мероприятий.

Экономия на менеджменте и управлении персоналом.

Для робототехнических систем не нужно управление персоналом в привычном понимании этого слова. Например, исчезает необходимость в нематериальной мотивации, как таковой. А, между тем в последние годы нематериальная мотивация приобрела небывалое значение в организациях. Достаточно вспомнить Хоторнский эксперимент и целый комплекс подходов в управлении, вытекающих из теорий мотивации [17].

Также возникает экономия на многих составляющих материальной мотивации. Речь идет о корпоративах, онбординге, мероприятиях, нацеленных на командообразование, эффективные коммуникации, сплочение коллектива и т. п.

Сокращение расходов происходит, прежде всего, потому, что сама необходимость в менеджменте и управлении персоналом отпадает, для машин она не нужна. Они нуждаются только в техническом обслуживании, что менее затратно, чем весь комплекс трудовых функций, связанный с управлением персонала. Последнее время расходы на управление персоналом постоянно разрастаются и существенно увеличивают общие затраты предприятий.

При автоматизации затраты на выполнение ряда функций менеджера или управленца исчезают. Вместо этого актуализируются расходы на инженерно-технический персонал.

Таблица 2. Положительные и отрицательные эффекты цифровизации на промышленном предприятии за счет сокращения функций менеджмента

|

№

n/n |

Положительные эффекты (экономия при

внедрении робототехнических систем)

|

Отрицательные эффекты (дополнительные

затраты)

|

|

1.

|

Нематериальная мотивация – расходы

ресурса «менеджер»

|

Затраты на инжиниринг и техническое

обслуживание

|

|

2.

|

Контроль – расходы ресурса «менеджер»

|

|

|

3.

|

Координация – расходы ресурса

«менеджер»

|

|

|

4.

|

Администрирование – расходы ресурса

«менеджер»

|

|

|

5.

|

Разработка и подстройка под цели

организации системы стимулирования – расходы ресурса «менеджер»

|

|

Как видно из приведенной таблицы выгоды от цифровизации положительно сказываются на экономии менеджерских ресурсов.

Экономия на обеспечении условий труда персонала.

Необходимо сказать, что, благодаря таким мероприятиям, удается экономить на различных составляющих затрат, к которым можно отнести и расходы в сфере обеспечения безопасности и охраны труда. Представляется выделить прямые эффекты от экономии на мерах по охране труда, которые напрямую влияют на результат, и косвенные, которые на первый взгляд не видны, и их сложно измерить, они представляют собой «подводную часть айсберга», составляющего затраты предприятия. Так к прямым затратам, которые экономятся в результате внедрения робототехнических систем можно отнести:

- экономию на доплатах за работу во вредных условиях труда;

- экономию на средствах индивидуальной защиты;

- экономию на организационных и технических решениях на предприятии для улучшения условий труда;

- экономия на проведении специальной оценки условий труда (СОУТ) и оценке профессиональных рисков (ОПР);

- экономия на отчислениях в Социальный фонд России (отчисления на социальное страхование от несчастных случаев на производстве и профзаболеваний, на дополнительное пенсионное страхование при выявлении вредных условий труда).

Кроме того, возникает ряд косвенных элементов экономии затрат. Например, существует дополнительный эффект от возможности непроведения организационно-технических мероприятий при наличии опасных условий труда на производстве. Известно, что сегодня в соответствии с Трудовым кодексом, если в организации по результатам специальной оценки условий труда будут выявлены опасные условия труа (4 класс риска), то работодатели должны будут остановить производство, перевести работников на безопасные условия работы с сохранением среднего заработка, а для участка с опасными условиями труда разработать комплекс мероприятий, который позволит понизить класс риска, и перевести организацию хотя бы в зону вредных условий труда. Однако при условии наличия на рабочих местах роботов, а не реальных работников, таких дополнительных затрат можно избежать.

Также работодателю при внедрении робототехнических систем не надо вести переговоры с профсоюзными организациями различных уровней по поводу условий труда работников, тратить на это временные и административные ресурсы, так как реальных работников на производственном участке не существует. Отпадает также необходимость обучения уполномоченных профсоюзных лидеров по охране труда.

Дополнительный эффект состоит в том, что не нужно обучать работников по целому блоку оснований. Так, можно не обучать работников по охране труда, которое сегодня для вредных производств и рабочих профессий должно быть трех видов. Сейчас такое обучение ведется в рамках Постановления Правительства № 2464 и проходит в только в специально аккредитованных Министерством труда учебных центрах [1]. Как было сказано, оно ведется по трем программам для различных категорий работников, но для рабочих, оказавшихся во вредных условиях труда придется обучиться по всем трем. Отпадает и необходимость обучения вопросам оказания первой медицинской помощи, которую обязаны проходить все работники рабочих профессий (в соответствии с тем же Постановлением № 2464). Также не надо обучаться использованию средств индивидуальной защиты, которое сегодня является обязательным для всех работников, которые ими пользуются в соответствии с Постановлением Правительства № 2464. И еще надо отметить, что в соответствии с тем же выше упомянутым Постановлением каждый работник, допускающийся к работе во вредных условиях труда, должен в обязательном порядке пройти стажировку на рабочем месте и по итогу пройти испытание. Надо ли говорить, что все перечисленные виды обязательных обучений требуют дополнительных, причем существенных, финансовых и других затрат от работодателя. И при этом есть еще отдельные виды обучения, не упомянутые выше, которые распространяются на отдельные виды деятельности. Это различные допуски к работе, например для электриков – сдача на уровень работ с оборудованием по электробезопасности и т. д.

При внедрении цифровизации отпадает необходимость проводить инструктажи по охране труда, так как для машин они не нужны. Сегодня проведение инструктажей также жестко регламентируется законодательством, и возлагает дополнительные серьезные функции на специалиста по охране труда. Сократив количество объектов проведения инструктажей – мы также облегчим производственные затраты предприятия.

Экономия также возникнет от проведения предварительных и периодических медицинских осмотров, а также психиатрических освидетельствований, которые осуществляются на платной для организации основе.

Еще одной статьей экономии выступит экономия на средствах индивидуальной защиты (СИЗ), а также средствах коллективной защиты (СКЗ).

Также в качестве косвенных эффектов можно отметить снижение затрат на расследование несчастных случаев на производстве. В качестве существенных потерь здесь выступает остановка производства на период таких расследований. Таким образом, внедрение цифровых систем повлечет существенную экономию, так как существуют издержки по расследованию несчастного случая, убытки от остановки производства на период расследования, а самое главное – это штрафы от Социального фонда России и получение надбавок к тарифам на социальное страхование от несчастных случаев на производстве и профзаболеваний.

Сегодня работодатели понимают, что они должны обеспечивать безопасность своих работников и соответствовать большому количеству нормативов и требований. Причем законодательство в сфере охраны труда очень ужесточается и ложится тяжелым финансовым бременем на организацию. Тенденция Минтруда заключается в усилении контроля и ужесточении требований, прежде всего в сфере подготовки работников, работающих во вредных условиях труда.

И все эти виды экономии – это не единственный эффект от внедрения цифровых систем.

Цифровые технологии сами по себе создают условия для более безопасного труда. Это означает, что, даже, если работают реальные люди, то в условиях автоматизации и роботизации производственных процессов риски возникновения травм снижаются, что обусловлено тем, что контакты с опасной и агрессивной средой осуществляют механизмы.

Для эффективной работы персонала на новом робототезированном оборудовании необходимо обучение. С точки зрения эффективности оно не может проходить в учебных заведениях, и может осуществляться только на рабочих местах под задачи конкретного оборудования. Это, конечно, отяжелит затраты автоматизации, но такое производственное обучение - необходимый процесс цифровизации.

Таким образом, цифровизация инженерных систем предприятия может обеспечить значительную оптимизацию расходов и улучшить его финансовые показатели.

Схематично виды экономии, связанные с охраной и безопасностью труда при внедрении цифровых робототехнических систем представлены в таблице.

Таблица 3. Эффекты, связанные с улучшением условий труда в организации

|

№

n/n

|

Положительные

эффекты

|

Отрицательные

эффекты

|

|

1.

|

Экономия

на доплатах за вредные условия труда

|

Затраты

на инжиниринг и техническое обслуживание

|

|

2.

|

Экономия

на предварительных и периодических медосмотрах и психиатрических

освидетельствованиях

|

|

|

3.

|

Экономия

на средствах индивидуальной и коллективной защиты

|

|

|

4.

|

Экономия

на обучении по охране труда, оказанию первой помощи и использованию средств

индивидуальной защиты

|

|

|

5.

|

Экономия

на специальной оценке условий труда и оценке профрисков

|

|

|

6.

|

Экономия

на расследованиях несчастных случаев

|

|

|

7.

|

Экономия

на отчислениях в СФР

|

|

|

8.

|

Экономия

на проведении инструктажей

|

|

|

9.

|

Экономия

на проведении организационно-технических мероприятиях по защите работников от

вредных условий труда

|

|

Социальный эффект от улучшения условий труда связан с уменьшением травматизма, улучшением качества труда, увеличением удовлетворенности работников.

Рост производительности.

Известно, что роботехнические цифровые комплексы могут работать более производительно, нежели люди. Связано это со снижением трудоемкости выполнения тех или иных задач. Наглядно представить это можно наглядно при помощи баланса рабочего времени.

Ниже представлен типичный баланс планового эффективного фонда рабочего времени. Нетрудно увидеть, что любой работник вынужден отвлекаться от трудовых обязанностей по совершенно уважительным причинам, что приводит к тому, что он работает не полную рабочую смену, а по факту меньшее время. Это видно из представленного баланса рабочего времени. Тогда как робототехническая система при соответствующем техническом обслуживании может работать полный календарный фонд рабочего времени.

В приведенном расчете все данные отсутствия на работе берутся усредненно на одного работника. Также информация по выходным и праздничным дням взята из расчета производственного календаря на 2024 год [19].

Таблица 4. Баланс рабочего времени для типового промышленного предприятия

|

Категория

времени

|

Обозначение

|

Дни

|

Часы

|

|

Календарный

фонд

|

Тк

|

365

|

2920

|

|

Выходные

дни

|

Тв/пр

|

118

|

944

|

|

Номинальный

фонд

|

|

247

|

1976

|

|

Невыходы

на работу

|

|

58

|

464

|

|

В

том числе:

|

|

|

|

|

А)

очередной и дополнительный отпуска

|

То

|

35

|

280

|

|

Б)

болезни и роды

|

Тб

|

15

|

120

|

|

В)

отпуск в связи с учебой

|

Ту

|

2

|

16

|

|

Г)

выполнение государственных и общественных обязанностей

|

Тг

|

1

|

8

|

|

Д)

прочие неявки, разрешенные законом

|

Тпр

|

5

|

40

|

|

Потери

рабочего времени в течение рабочего дня по уважительным причинам

|

|

-

|

65

|

|

В

том числе:

|

|

|

|

|

А)

сокращенный рабочий день из-за вредных условий труда

|

Ткм

|

-

|

60

|

|

Б)

сокращенный рабочий день в предпраздничные дни

|

Тс

|

-

|

5

|

|

Плановый

эффективный фонд

|

|

307

|

2391

|

|

Средняя

продолжительность рабочего дня

|

|

-

|

7,78

|

Авторами данного исследования были составлены балансы рабочего времени для пяти промышленных предприятий Сибирского Федерального округа. В результате получились данные того, что диапазон средней продолжительности рабочего дня варьировался от 7,28 часа до 7,8. В итоге средняя продолжительность рабочей смены при условии 8-ми часового рабочего времени составила 7,5 часа, что представляет собой 93,75% от расчетного рабочего времени. Потери составляют 6,25%.

Рассчитаем производительность труда посредством изменения времени затрачиваемого на труд. Примем за единицу объем производимой продукции. Тогда производительность труда составит в первом случае 1/8часов=0,125, во втором 1/7,5часов=0,133. Таким образом, производительность вырастет на 6,4%.

Рост

производительности = ![]() ×100%

=

×100%

= ![]() ,

(1)

,

(1)

Где Y1 – базовый показатель;

Y2 – измененный показатель.

Необходимо еще отметить, что на большинстве промышленных предприятий введено нормирование труда, которое представляет собой установление экономически обоснованных норм труда. Основной является норма времени. Она показывает сколько времени затрачивает работник на производство единицы продукции или одной услуги в нормальных организационно-технических условиях.

Состав и структура технически обоснованной нормы штучного времени выглядит следующим образом.

![]() ,

(2)

,

(2)

где То - основное время;

Тв - вспомогательное время;

Вместе основное и вспомогательное время составляют оперативное время.

Ттех - время на техническое обслуживание рабочего места;

Торг - время организационного обслуживания рабочего места;

Вместе время на техническое и организационное обслуживание составляют время организационно-технического обслуживания.

Тотл - время на отдых и личные надобности;

Тпт - перерывы, обусловленные технологией и организацией производства;

Тпз - подготовительно - заключительное время.

При работе робототехнических систем структура нормы штучного времени будет выглядеть по-другому.

Например в ней исчезнет норма времени на отдых и личные надобности, так как машина в ней не нуждается. Не нужна будет норма подготовительно-заключительного времени, что связано с тем, что роботу не надо изучать задание, обсуждать его с руководителем и т. п. Робот выполняет программу, которую ему заложил человек. Организационно-техническое время, которое распадается на время организационного обслуживания и время технического обслуживания также не актуально. Организационное время предполагает затраты времени на уборку рабочего места, систематизацию материалов на рабочем столе компьютера и подобные затраты, которые не нужны непосредственно машине, подобные моменты включены в затраты машинного времени, которые заложит ему человек. Также у машины нет необходимости на техническое обслуживание рабочего места (время смазки, подналадки, мелкого ремонта, замены комплектующих и т. п.).

В машиностроении оперативное время включает основное и вспомогательное. В более простых производственных процессах учитывается оперативное время, как сумма основного и вспомогательного. Для робототехнических систем деление оперативного времени на основное и вспомогательное не нужно.

Таким образом в норму штучного времени робототехнических систем должно включаться оперативное время и время на перерывы, обусловленные технологией производства. Последний элемент обусловлен тем, что перерывы могут быть связаны с поломкой, отключением энергии и отсутствием резервного источника и другие непредвиденные случай (землетрясение, наводнение и прочие форс-мажоры).

В итоге формула выглядит следующим образом.

![]() ,

(3)

,

(3)

В итоге мы сокращаем норму времени, и, тем самым, увеличиваем производительность труда.

Можно рассчитать усредненные величины сокращения нормы труда в процентном соотношении. По опыту авторов все исключенные затраты из формулы (2) составляют не менее 10% от ее общего размера.

Если обратиться к выше

приведенному алгоритму для расчета эффекта и принять за основу единицу, то до внедрения

цифровых систем мы производили 100% или единицу в долях. После внедрения

затрачиваемое время на одну и ту де единицу производства сократилось на 10% и

составило 90%. Тогда выпуск составит в долях: ![]() ,

то есть возрастет на 11%.

,

то есть возрастет на 11%.

В практике нормирования труда известно, что прирост производительности при снижении трудоемкости происходит на величину по модулю большую, чем снижение трудоемкости. С организационной точки зрения это можно понять, если визуализировать процесс труда. Во время работы человек вынужден отвлекаться на отдых и личные надобности, изучение задания и т. п. Возвращение в трудовой процесс после всех этих отвлечений сопряжено с временим на врабатываемость, поэтому, даже, незначительные потери рабочего времени влекут за собой более значительный эффект от потери производительности труда. У машин всех описанных процессов нет, они могут использовать время на 100%, если только налажен процесс, и своевременно проведены оргтехнические мероприятия для обеспечения его бесперебойности.

Итоговые затраты на производство.

Рассмотрим, влияние цифровизации на составляющие затрат на производство продукции или услуги. Для анализа возьмем стандартные позиции затрат и укажем как повлияет цифровизация на их изменение.

Таблица 5. Динамика затрат на производство при внедрении цифровых технологий

|

№ п/п

|

Наименование

статьи

|

Влияние

цифровизации

|

Примечание

|

|

1.

|

Расходы

на топливо

|

|

Сокращение

за счет того, что не надо будет нести затраты на доставку работников к месту

работы и обратно.

|

|

2.

|

Расходы

на прочие покупаемые энергетические ресурсы, холодную воду, теплоноситель

|

|

Поскольку

в производственных помещениях сократится количество людей, то, соответственно

понизятся расходы на коммунальные услуги, не нужны будут значительные затраты

на обогрев, кондиционирование помещений и т. п.

|

|

3.

|

Расходы

на капвложения, осуществляемые в соответствии с инвестиционными

проектами/программами организаций

|

|

Если

учесть расходы на цифровизацию промышленных предприятий, то они значительно

вырастут, так как она является дорогостоящим мероприятием. Расходы вырастут,

как в единоразовом эквиваленте, так и с учетом разбивки по периодам

|

|

4.

|

Расходы

на сырье и материалы

|

|

Напрямую

не связно с цифровизацией

|

|

5.

|

Расходы

на ремонт основных средств, выполняемый подрядным способом

|

|

Напрямую

не связаны с внедрением цифровых технологий

|

|

6.

|

Оплата

труда и отчисления в социальные фонды

|

|

Значительно

сократятся, так как будет осуществлен переход к малолюдным технологиям

|

|

7.

|

Амортизация

основных средств и нематериальных активов

|

|

Возрастет

из-за высоких затрат на разработку, приобретение и адаптацию цифровых систем

|

Таблица 6. Расходы на услуги сторонних организаций

|

№

п/п

|

Наименование

статьи

|

Влияние

цифровизации

|

Примечание

|

|

8.

|

Расходы

на выполнение работ и услуг производственного характера, выполняемых по

договорам со сторонними организациями или индивидуальными предпринимателями

|

|

Напрямую

не связаны с внедрением цифровых технологий

|

|

9.

|

Расходы

на оплату иных работ и услуг, выполняемых по договорам с организациями,

включая расходы на оплату услуг связи, вневедомственной охраны, коммунальных

услуг, юридических, информационных, аудиторских и консультационных услуг

|

|

Возрастут

затраты на обслуживание, инжиниринговые решения, программно-техническое

обеспечение. Сказанное, может потребовать привлечения специалистов из других организаций.

|

Таблица 7. Прочие затраты

|

1.

|

Плата

за выбросы и сбросы загрязняющих веществ в окружающую среду, размещение

отходов и другие виды негативного воздействия на окружающую среду в пределах

установленных нормативов и (или) лимитов

|

|

Напрямую

не связаны с внедрением цифровых технологий

|

|

2.

|

Арендная

плата, концессионная плата, лизинговые платежи

|

|

Напрямую

не связаны с внедрением цифровых технологий

|

|

3.

|

Расходы

на служебные командировки

|

|

Снизятся

в общем объеме, так как количество сотрудников сократится

|

|

4.

|

Расходы

на обучение персонала

|

|

С

одной стороны, они должны снизится из-за сокращения количества персонала, и

отмены необходимости обучения, связанного с охраной труда (роботы могут

успешно работать во вредных и опасных условиях труда). С другой – возрастают

затраты на повышение квалификации инженерно-технического персонала с целью

обслуживания цифровых систем

|

|

5.

|

Расходы

на страхование производственных объектов

|

|

Рост

связан с необходимостью страхования активов, обладающих высокой ценностью

|

|

6.

|

Расходы

по выплачиваемым процентам, связанным с заемными средствами

|

|

Вырастут,

так как предприятиям для модернизации и покупки дорогостоящего оборудования

могут понадобиться дополнительные средства

|

|

7.

|

Другие

расходы, связанные с производством и (или) реализацией продукции, в том числе

налоговые платежи (налог на имущество организаций, земельный налог,

транспортный налог, водный налог, прочие налоги), расходы по охране труда и

технике безопасности, расходы на канцелярские товары.

|

|

Изменятся

по-разному. Например, налог на прибыль вырастет из-за увеличения производимой

продукции. Расходы по охране труда и канцелярии сократятся и т. д.

|

Выше приведена основная классификация, предлагаемая авторами, которую на практике необходимо далее детализировать. Для расчета конкретных показателей по каждому пункту необходимо использовать данные первичной бухгалтерской отчетности, расчеты и обоснования начальных максимальных цен при планировании закупочных процедур (если на организацию распространяются требования контрактной системы), материалы инвестиционных программ и технико-экономических обоснований.

Рентабельность производства.

Ниже представлен анализ классических показателей рентабельности. Все предложенные мероприятия приведут к росту рентабельности производства и рентабельности персонала. Но при этом приведут к увеличению рентабельности инвестиций, так как цифровизация требует огромных затрат.

Рентабельность производства = Прибыль / Затраты, (4)

Рентабельность инвестиций = Прибыль / Инвестиции, (5)

Рентабельность персонала = Прибыль / Затраты на персонал, (6)

Говорить об эффективности внедрения цифровых систем можно, лишь в том случае, если в динамике будет происходить увеличение рентабельности производства. В долгосрочной перспективе суммарный эффект от внедрения цифровизации должен привести к росту именно этого показателя.

Эффект достигается за счет экономии затрат, которые должны быть формализованы, а, впоследствии, рассчитаны. Поэтому рассмотрим подробнее расчет экономии.

Расчет экономии от внедрения цифровизации.

Теперь рассмотрим механизм расчета экономии затрат при внедрении цифровых технологий. Такую экономию надо считать индивидуально по каждому источнику затрат в разрезе отдельных элементов. Мы здесь предложим общий подход для любого элемента затрат.

Итак, экономия любого ресурса осуществляется по двум направлениям:

1. Снижение количества потребляемого ресурса, что является наиболее очевидным эффектом.

2. Уменьшение цены ресурса. Такой эффект возможен, например в случае, когда нейросеть выберет ресурс с наименьшей ценой из всех возможных вариантов.

По первому направлению экономии рассчитываем эффект, ![]()

- экономия от снижения z-го ресурса в m-м расчетном периоде, учитываемая в i-м расчетном периоде.

![]() , (7)

, (7)

Где ![]() - объем выпуска соответствующего вида

продукции (услуг);

- объем выпуска соответствующего вида

продукции (услуг);

![]() - фактический (расчетный) объем выпуска

соответствующего вида продукции (услуг) в m-м расчетном периоде после внедрения

мероприятий по цифровизации;

- фактический (расчетный) объем выпуска

соответствующего вида продукции (услуг) в m-м расчетном периоде после внедрения

мероприятий по цифровизации;

Vm,z - объем потребления z-го ресурса;

![]() - фактический (расчетный) объем

потребления z-го ресурса после внедрения цифровых технологий;

- фактический (расчетный) объем

потребления z-го ресурса после внедрения цифровых технологий;

![]() - стоимость покупки единицы z-го

ресурса в m-м расчетном периоде.

- стоимость покупки единицы z-го

ресурса в m-м расчетном периоде.

По второму

направлению рассчитывается экономия в виде эффекта - ![]() - экономия от снижения расходов на

приобретение z-го ресурса в m периоде прогнозного расчета.

- экономия от снижения расходов на

приобретение z-го ресурса в m периоде прогнозного расчета.

![]() , (8)

, (8)

Где ![]() - стоимость

покупки единицы z-го ресурса в m-м расчетном периоде;

- стоимость

покупки единицы z-го ресурса в m-м расчетном периоде;

![]() - стоимость покупки единицы z-го

ресурса в m-м расчетном периоде в условиях принятия оптимальных решений

цифровой единицей;

- стоимость покупки единицы z-го

ресурса в m-м расчетном периоде в условиях принятия оптимальных решений

цифровой единицей;

![]() - объем выпуска соответствующего

вида продукции (услуг);

- объем выпуска соответствующего

вида продукции (услуг);

Итоговый эффект получается от сложения двух эффектов, первого и второго видов:

![]() ,

(9)

,

(9)

Если

мы хотим рассчитать эффект на последующие периоды, то необходимо прибегнуть к

концепции наращения по методу сложных процентов. Предлагаем в расчетах

использовать метод расчета аннуитетного платежа «постнумернадо», в этом случае

эффект будет учитываться только в конце расчетного периода. Тогда в 1-м

расчетном периоде после внедрения мероприятий по цифровизации, эффект экономии

равен своей сумме ![]() .

.

Во 2-м расчетном периоде регулирования, эффект составит:

![]() ,

(10)

,

(10)

Где ИПЦ – индекс потребительских цен, официально утвержденный в социально-экономическом прогнозе развития России [18].

Тогда в 3-м расчетном периоде эффект составит:

,

(11)

,

(11)

Соответственно в 4-м расчетном периоде значение эффекта будет составлять:

,

(12)

,

(12)

В n-м расчетном периоде в формализованном виде совокупный эффект составит:

,

(13)

,

(13)

В итоге мы получаем расчет экономического эффекта от внедрения цифровых технологий.

При расчете мы исходили

из двух видов эффектов, которые в работе обозначены, как ![]() и

и ![]() ,

которые были описаны выше. В реальности на предприятии может возникнуть только

один из двух этих эффектов. Это зависит от структуры внедряемых технологий, их

функционального предназначения.

,

которые были описаны выше. В реальности на предприятии может возникнуть только

один из двух этих эффектов. Это зависит от структуры внедряемых технологий, их

функционального предназначения.

Заключение.

Таким образом в результате внедрения цифровых технологий в современных организациях мы столкнулись с новой постановочной задачей – необходимость оценки эффективности и эффектов от внедряемых систем. Задача эта является объемной и глубокой и требует проработки и расчета по каждому виду эффектов.

В данной работе была проведена систематизация возможных эффектов и показаны источники их возникновения. Авторы выделили эффекты, которые возникают за счет снижения расходов на персонал, на обеспечение условий труда, на менеджмент и управление. Каждый эффект детализирован и представлен перечень элементов, влияющих на результат.

В работе визуализирован процесс снижения затрат времени через анализ баланса рабочего времени и нормы времени. Предложен подход, позволяющий это снижение нормы времени рассчитать. Снижение трудоемкости приводит к росту производительности на большую по модулю величину, что закладывает внутренние резервы роста экономических показателей в результате цифровизации.

Все эффекты возникают за счет экономии определенных ресурсов, для чего необходимы механизмы расчетов. Такие расчеты нужны для определения финансового-экономических планов развития организаций за счет прогнозирования объемных показателей деятельности.

Общий вывод таков, что цифровизация несет выгоды, которые выражаются, как в экономических, так и в социальных показателях. К экономическим относятся рост производительности, снижение затрат, и, как следствие, рост рентабельности производства. К социальным – снижение травматизма, улучшение условий и качества труда работников.

Источники:

2. Воронова Н.С., Шарич Э.Э., Яковлева Д.Д. Архитектура системы поддержки принятия инвестиционных решений в финансовой экономике на основе мониторинга рыночной конъюнктуры // Экономика, предпринимательство и право. – 2020. – № 12. – c. 2933-2946. – doi: 10.18334/epp.10.12.111452.

3. Воронова Н.С., Яковлева Е.А., Шарич Э.Э., Яковлева Д.Д. Система поддержки принятия инвестиционных решений в хедж-фонде на основе логико-лингвистического моделирования и цифрового двойника // Вопросы инновационной экономики. – 2023. – № 1. – c. 327-340. – doi: 10.18334/vinec.13.1.117176.

4. Денисов Д.Ю. Современные информационные системы поддержки управленческих решений // Вопросы инновационной экономики. – 2021. – № 4. – c. 1427-1438. – doi: 10.18334/vinec.11.4.113992.

5. Димитриченко Д.П. Применение переменнозначных логических функций и нейронных сетей в системах принятия решений // Вестник КРАУНЦ. Физико-математические науки. – 2016. – № 4-1(16). – c. 93-100. – doi: 10.18454/2079-6641-2016-16-4-1-93-100.

6. Игошев А.Н., Яковлева Д.Д., Шарич Э.Э., Требухова А.А. Систематизация проблемных ситуаций в деятельности производственного предприятия на основе его логико-лингвистической модели // Лидерство и менеджмент. – 2019. – № 3. – c. 151-164. – doi: 10.18334/lim.6.3.40975.

7. Илюшникова Е.К., Илюшников К.К. Инструменты автоматизации процесса управления персоналом в коммерческой организации // Креативная экономика. – 2019. – № 7. – c. 1443-1456. – doi: 10.18334/ce.13.7.40819.

8. Кунин В.А., Лугерт Н.Е. Инновационный подход к прогнозированию влияния факторов интернет-продвижения на ключевые показатели конкурентоспособности хозяйствующих субъектов // Экономика и управление. – 2022. – № 6. – c. 595-605. – doi: 10.35854/1998-1627-2022-6-595-605.

9. Лугерт Н.Е. Концепция принятия управленческих решений в контексте цифровой трансформации бизнеса // Информатизация в цифровой экономике. – 2024. – № 1. – doi: 10.18334/ide.5.1.120559.

10. Лугерт Н.Е. Метод выбора стратегии онлайн-продвижения для малого бизнеса // Экономика и управление. – 1998. – № 1(183). – c. 58-64. – doi: 10.35854/1998-1627-2021-1-58-64.

11. Ризванова М.А. Применение электронно-цифровых технологий в управлении человеческими ресурсами // Экономика и управление: научно-практический журнал. – 2020. – № 1. – c. 114-120. – doi: 10.34773/EU.2020.1.27.

12. Трофимов О.В., Фролов В.Г., Захаров В.Я., Павлова А.А. Алгоритм принятия и реализации управленческих решений при согласовании интересов государства и хозяйствующих субъектов в соответствии с концепцией «Индустрия 4.0» // Лидерство и менеджмент. – 2019. – № 4. – c. 409-424. – doi: 10.18334/lim.6.4.41282.

13. Трубачеев Е.В. Совершенствование управленческого процесса в условиях цифровизации экономики // Вопросы инновационной экономики. – 2021. – № 4. – c. 1415-1426. – doi: 10.18334/vinec.11.4.113883.

14. Фролов В.Г., Каминченко Д.И. Апробация содержательной модели согласования интересов экономических субъектов промышленной политики добывающей и обрабатывающей отраслей в условиях цифровизации // Вопросы инновационной экономики. – 2021. – № 4. – c. 1905-1920. – doi: 10.18334/vinec.11.4.113901.

15. Хайруллина А.Р. Цифровая инфраструктура как среда принятия управленческих решений в малом и среднем предпринимательстве // Экономика, предпринимательство и право. – 2021. – № 5. – c. 1151-1166. – doi: 10.18334/epp.11.5.112066.

16. Хоровинникова Е.Г. Принятие управленческих решений по внедрению информационных технологий в HR-менеджмент // Лидерство и менеджмент. – 2021. – № 3. – c. 329-340. – doi: 10.18334/lim.8.3.112383.

17. Беляева А. Хоторнские эксперименты: результаты и исторические исследования. [Электронный ресурс]. URL: https://vc.ru/u/1052858-aleksandr-belyaev/348514-hotornskie-eksperimenty-rezultaty-i-istoricheskoe-znachenie (дата обращения: 20.05.2024).

18. Прогноз социально-экономического развития Российской Федерации на 2024 год и на плановый период 2025 и 2026 годов (официальный сайт Министерства экономического развития Российской Федерации, раздел Прогнозы социально-экономического развития, 22 сентября 2023 г.). Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_457874/ (дата обращения: 22.05.2024).

19. Производственный календарь на 2024 год. Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/law/ref/calendar/proizvodstvennye/2024/ (дата обращения: 20.05.2024).

20. Специальный проект. Ростелеком Бизнес. Ведомости. [Электронный ресурс]. URL: https://rostelecom.vedomosti.ru/ (дата обращения: 21.05.2024).

Страница обновлена: 16.07.2026 в 08:27:24

Download PDF | Downloads: 68

The socio-economic effect of digitizing industrial companies

Sochneva E.N., Zyablikov D.V., Dontsov A.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 7 (July 2024)

Abstract:

The article analyzes the sources of additional effects when introducing digital systems into the activities of companies. For these purposes, the balance sheet method, which shows additional benefits and costs by elements, was used. An element-by-element analysis of changes in personnel costs for ensuring working conditions and management is presented. The sources of direct and indirect effects for each of the components are identified. The analysis of changes in the labor intensity per unit of production due to adjustments to the parameters of the balance of working time and the norm of piece time is considered. The sources of increased efficiency are productivity growth and savings on various types of costs. The need to calculate element-by-element savings for each type of resource is substantiated; and methods for calculating savings are presented. Based on compound interest, forecast calculations of effects are presented. The article will be useful to company representatives and managers who are creating investment projects to modernize business processes. The materials will be useful to everyone who studies the issues of implementation and adaptation of digital production systems to the economic conditions.

Keywords: digitalization, effect, personnel costs, management costs, working conditions, labor intensity

JEL-classification: L26, M11, M21, O31, O33

References:

Denisov D.Yu. (2021). Sovremennye informatsionnye sistemy podderzhki upravlencheskikh resheniy [Modern information systems for management decision support]. Russian Journal of Innovation Economics. 11 (4). 1427-1438. (in Russian). doi: 10.18334/vinec.11.4.113992.

Dimitrichenko D.P. (2016). Primenenie peremennoznachnyh logicheskikh funktsiy i neyronnyh setey v sistemakh prinyatiya resheniy [The procedure directed search for specific operations on algorithms]. Vestnik KRAUNTs. Fiziko-matematicheskie nauki. (4-1(16)). 93-100. (in Russian). doi: 10.18454/2079-6641-2016-16-4-1-93-100.

Frolov V.G., Kaminchenko D.I. (2021). Aprobatsiya soderzhatelnoy modeli soglasovaniya interesov ekonomicheskikh subektov promyshlennoy politiki dobyvayushchey i obrabatyvayushchey otrasley v usloviyakh tsifrovizatsii [Approbation of a conceptual model for coordinating the interests of economic subjects of the extractive and manufacturing industries amidst digitalization]. Russian Journal of Innovation Economics. 11 (4). 1905-1920. (in Russian). doi: 10.18334/vinec.11.4.113901.

Igoshev A.N., Yakovleva D.D., Sharich E.E., Trebukhova A.A. (2019). Sistematizatsiya problemnyh situatsiy v deyatelnosti proizvodstvennogo predpriyatiya na osnove ego logiko-lingvisticheskoy modeli [Systematization of problem situations in the activity of the production enterprise on the basis of its logical and linguistic model]. Leadership and Management. 6 (3). 151-164. (in Russian). doi: 10.18334/lim.6.3.40975.

Ilyushnikova E.K., Ilyushnikov K.K. (2019). Instrumenty avtomatizatsii protsessa upravleniya personalom v kommercheskoy organizatsii [The tools to automate the process of personnel management in a commercial organization]. Creative Economy. 13 (7). 1443-1456. (in Russian). doi: 10.18334/ce.13.7.40819.

Khayrullina A.R. (2021). Tsifrovaya infrastruktura kak sreda prinyatiya upravlencheskikh resheniy v malom i srednem predprinimatelstve [Digital infrastructure as a management decision-making environment in small and medium-sized enterprises]. Journal of Economics, Entrepreneurship and Law. 11 (5). 1151-1166. (in Russian). doi: 10.18334/epp.11.5.112066.

Khorovinnikova E.G. (2021). Prinyatie upravlencheskikh resheniy po vnedreniyu informatsionnyh tekhnologiy v HR-menedzhment [Making managerial decisions on the introduction of information technologies in HR management]. Leadership and Management. 8 (3). 329-340. (in Russian). doi: 10.18334/lim.8.3.112383.

Kunin V.A., Lugert N.E. (2022). Innovatsionnyy podkhod k prognozirovaniyu vliyaniya faktorov internet-prodvizheniya na klyuchevye pokazateli konkurentosposobnosti khozyaystvuyushchikh subektov [An innovative approach to forecasting the impact of online promotion factors on key competitiveness indicators of economic entities]. Economics and management. 28 (6). 595-605. (in Russian). doi: 10.35854/1998-1627-2022-6-595-605.

Lugert N.E. (1998). Metod vybora strategii onlayn-prodvizheniya dlya malogo biznesa [A method for selecting an online promotion strategy for small enterprises]. Economics and management. 27 (1(183)). 58-64. (in Russian). doi: 10.35854/1998-1627-2021-1-58-64.

Lugert N.E. (2024). Kontseptsiya prinyatiya upravlencheskikh resheniy v kontekste tsifrovoy transformatsii biznesa [The concept of managerial decision-making amidst digital business transformation]. Informatization in the Digital Economy. 5 (1). (in Russian). doi: 10.18334/ide.5.1.120559.

Rizvanova M.A. (2020). Primenenie elektronno-tsifrovyh tekhnologiy v upravlenii chelovecheskimi resursami [The use of electronic and digital technologies in human resource management]. Ekonomika i upravlenie: nauchno-prakticheskiy zhurnal. (1). 114-120. (in Russian). doi: 10.34773/EU.2020.1.27.

Trofimov O.V., Frolov V.G., Zakharov V.Ya., Pavlova A.A. (2019). Algoritm prinyatiya i realizatsii upravlencheskikh resheniy pri soglasovanii interesov gosudarstva i khozyaystvuyushchikh subektov v sootvetstvii s kontseptsiey «Industriya 4.0» [The algorithm of acceptance and realization of management decisions with the concurrence of the interests of the state and economic entities in accordance with the concept of]. Leadership and Management. 6 (4). 409-424. (in Russian). doi: 10.18334/lim.6.4.41282.

Trubacheev E.V. (2021). Sovershenstvovanie upravlencheskogo protsessa v usloviyakh tsifrovizatsii ekonomiki [Improving the management process amidst digitalization]. Russian Journal of Innovation Economics. 11 (4). 1415-1426. (in Russian). doi: 10.18334/vinec.11.4.113883.

Voronova N.S., Sharich E.E., Yakovleva D.D. (2020). Arkhitektura sistemy podderzhki prinyatiya investitsionnyh resheniy v finansovoy ekonomike na osnove monitoringa rynochnoy konyunktury [The architecture of the investment decision support system in the financial economy on the basis of monitoring of market conditions]. Journal of Economics, Entrepreneurship and Law. 10 (12). 2933-2946. (in Russian). doi: 10.18334/epp.10.12.111452.

Voronova N.S., Yakovleva E.A., Sharich E.E., Yakovleva D.D. (2023). Sistema podderzhki prinyatiya investitsionnyh resheniy v khedzh-fonde na osnove logiko-lingvisticheskogo modelirovaniya i tsifrovogo dvoynika [Hedge fund investment decision support system based on logical-linguistic modeling and digital twin]. Russian Journal of Innovation Economics. 13 (1). 327-340. (in Russian). doi: 10.18334/vinec.13.1.117176.