Моделирование эффективности использования финансовых ресурсов (на примере розничных торговых сетей строительной отрасли России)

Облогин М.В.1

1 Кубанский государственный технологический университет, Россия, Краснодар

Скачать PDF | Загрузок: 41

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 12 (Декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44668161

Аннотация:

Приведен анализ эффективности использования финансовых ресурсов розничных торговых сетей строительной отрасли России. Сформулирована необходимость интеграции различных факторов, формируемых внутри коммуникационного поля для эффективного управления и стабилизации конкурентного положения розничных торговых сетей строительной отрасли на рынке. Аргументирована взаимосвязь этапов выбора решений по эффективному управлению финансовыми ресурсами. Предложена экономическая модель управления бизнес-процессами внутри предприятия (микроуровень).

Ключевые слова: розничные торговые сети, строительная отрасль, маркетинговое поведение, финансовые ресурсы, факторы, показатели, интеграция, алгоритм выбора, модель управления бизнес-процессами

JEL-классификация: M21, L81, M19

Введение

В настоящее время большинству российских предприятий сложно быстро адаптироваться к изменениям, происходящим на отраслевых рынках. А именно: к экономическому кризису в ключевых секторах экономики, введению санкций со стороны Запада и США, снижению благосостояния населения, ослаблению позиций среднего и малого предпринимательства, ограничениям, вызванным пандемией коронавируса, и т.д. [1] (Shchepakin, Mikhaylova, 2014). В связи с этим управление маркетинговым поведением предприятий в той или иной отрасли (в производственной или в торговой сфере) для укрепления их конкурентных позиций на изменяющемся рынке становится ключевым звеном при построении субъектами таких рыночных отношений, которые позволяют не только обеспечивать привлечение и удержание потребителей разных целевых сегментов, но и формировать внутренний потенциал бизнеса для гармонизации взаимодействий между многими участниками обменов (между собственниками и персоналом, между бизнесом и его партнерами, между топ-менеджерами и привлекаемыми ими к сотрудничеству инвестиционными и инновационно-проектными бизнес-структурами, между государством, бизнесом и обществом) [2–4] (Oblogin, Shchepakin, 2020; Shchepakin, Oblogin, 2020; Shchepakin, Oblogin, Mikhaylova, 2020).

Управление бизнес-процессами внутри предприятия (трудовыми, финансовыми, информационными и др.) позволит хозяйствующему субъекту чувствовать рынок и устанавливать с ним рациональные связи для завоевания выгодных конкурентных позиций. Одними из важных ресурсов предприятия являются финансовые. Они способны повлиять на: а) изменение технологий производства; б) рост или снижение конкурентоспособности предприятия; в) узнаваемость предприятия на рынке и т.д. Современная оценка этих ресурсов позволяет топ-менеджменту принимать грамотные и эффективные управленческие решения в части рационализации их использования и тем самым повышать свою привлекательность на рынке как со стороны потребителей, так и со стороны бизнес-партнеров. Оценка финансовых ресурсов необходима для выработки модернизационных решений в той или иной отрасли (в том числе в торговых сетях) [5] (Shchepakin, 2020), ориентирующейся на экономический рост и инновационные преобразования и реализующей ресурсно-интеграционный подход к разработке соответствующих программ развития [6, 7] (Shchepakin, 2020; Shchepakin, Oblogin, Mikhaylova, Sokolova, 2019). Целью исследования явилась разработка экономической модели управления бизнес-процессами внутри предприятия на основе оценки эффективности использования финансовых ресурсов предприятия.

Оценка финансовых ресурсов субъектов розничных торговых сетей строительной отрасли в условиях изменяющегося рынка

Показатели, характеризующие финансовые ресурсы, рассмотрены в трудах И.А. Мостовщиковой и И.А. Соловьева [8, с. 58–70] (Mostovshchikova, Soloveva, 2013, р. 58–70), А.А. Фатхуллина [9, с. 166–173] (Fatkhullina, 2014, р. 166–173), О.Г. Коваленко [10, с. 288–293] (Kovalenko, 2016, р. 288–293), В.В. Земскова, А.И. Соловьева, С.А. Соловьева [11, с. 91–101] (Zemskov, Solovev, Solovev, 2017, р. 91–101), Л.Ю. Зиминой [12, с. 36–42] (Zimina, Perfileva, 2016, р. 36–42), И.В. Бабенко, Э.Н. Кузьбожева [13, с. 12–19] (Babenko, Kuzbozhev, Babich, 2010, р. 12–19) и др.

Для современной оценки эффективности использования финансовых ресурсов были собраны данные по 10 розничным торговым сетям строительной отрасли России, использующим офлайн-торговлю строительными материалами, а именно: ООО «Леруа Мерлен», ООО «Касторама Рус», ООО «Петрович», ЗАО «Сатурн», ООО «Бауцентр», ООО «Максидом», ООО «ДоброСтрой», ООО «ОБИ Россия», ТС «Аксон», ООО «Твой Дом». Используемые данные: выручка от реализации продукции (изучался отчет о прибылях и убытках за 2016–2018 гг.); себестоимость реализованной продукции (изучался отчет о прибылях и убытках за 2016–2018 гг.); валовая прибыль; среднегодовая стоимость основных производственных фондов (изучалось приложение к бухгалтерскому балансу за 2016–2018 гг.); уровень сырья и запасов (изучался бухгалтерский баланс за 2016–2018 гг.); активы и пассивы предприятий (изучался бухгалтерский баланс за 2016–2018 гг.); среднесписочная численность персонала.

Сводные результаты оценки эффективности использования финансовых ресурсов представлены в таблицах 1, 2 и 3. Ниже представлен анализ показателей, представленных в таблицах 1, 2 и 3.

В среднем величина капитальных вложений рассматриваемых предприятий за три года стабильно увеличивается: ООО «Леруа Мерлен» – на 36,3%, ООО «Касторама Рус» – на 11,8%, ООО «Петрович» – на 4,1%, ЗАО «Сатурн» – на 0,2%, ООО «Бауцентр» – на 31,3%, ООО «Максидом» – на 5,8%, ООО «Оби Россия» – на 14,7%, ТС «Аксон» – на 22,6% и ООО «Твой Дом» – на 44,8%. Это произошло, прежде всего, из-за вложения в открытие новых гипермаркетов и магазинов формата «у дома».

Величина средней торговой наценки имеет разные тенденции. Так, она увеличивается только у двух предприятий: ООО «Бауцентр» – 1,9% и ООО «Твой Дом» – 66,9%. У всех остальных предприятий уровень торговой наценки снижается: ООО «Леруа Мерлен» – на 63,6%, ООО «Касторама Рус» – на 50%, ООО «Петрович» – на 48,4%, ЗАО «Сатурн» – на 10,3%, ООО «Максидом» – на 2,8%, ООО «Добрострой» – на 82,5%, ООО «Оби Россия» – на 28,6%, ТС «Аксон» – на 12,5%. Снижение торговой надбавки произошло из-за сдерживания роста уровня цен в условиях снижения покупательской способности населения.

Количество издержек растет у всех предприятий, за исключением только одного – ООО «Добройстрой» – снижение уровня издержек у него составило 28,6%. На всех остальных предприятиях наблюдается только рост: ООО «Леруа Мерлен» – на 40,9%, ООО «Касторама Рус» – на 8,1%, ООО «Петрович» – на 92,9%, ЗАО «Сатурн» – на 96,9%, ООО «Бауцентр» – на 52%, ООО «Максидом» – на 88,6%, ООО «Оби Россия» – на 74,8%, ТС «Аксон» – на 2,1% и ООО «Твой Дом» – на 50%. Это произошло, прежде всего, из-за изменения курсов валют, поскольку большинство строительных товаров приобретаются не в рублях, а в валюте.

Уровень валового дохода имеет разную тенденцию к изменению. Так, рост валового дохода наблюдается у следующих предприятий: ООО «Леруа Мерлен» – на 2,3%, ООО «Петрович» – на 47,6%, ЗАО «Сатурн» – на 90%, ООО «Бауцентр» – на 53,3%, ООО «Максидом» – на 41,2%, ООО «Оби Россия» – на 55,6%, и ООО «Твой Дом» – на 75%. Снижение валового дохода наблюдается у: ООО «Касторама Рус» – на 15,9%, ООО «Добрострой» – на 50 %; ТС «Аксон» – на 1,5%. Увеличение валового дохода произошло из-за увеличения количества строительных гипермаркетов в 2018 г.

А вот прибыль снижается у многих предприятий DIY-рынка: ООО «Леруа Мерлен» – на 48,7%, ООО «Касторама Рус» – на 45,9%, ООО «Петрович» – без изменений; ООО «Максидом» – на 16,4%, ООО «Добрострой» – на 87,5%, ТС «Аксон» – на 10,6%. На остальных предприятиях уровень прибыли увеличивается.

Уровень инвестиционной активности на всех предприятиях является очень низким и за анализируемый период снижается, что свидетельствует о малой инвестиционной привлекательности этих предприятий. А это ведет к тому, что тормозятся процессы разработки программ модернизации субъектов предпринимательства и сдерживается инициатива наиболее активной части трудовых ресурсов.

|

Таблица 1

Результаты оценки финансовых ресурсов за 2016 г. |

|

| ||||||||

|

Предприятие

|

Капитальные

вложения, млрд руб. |

Торговая

наценка, ср., % |

Издержки, млрд руб.

|

Валовой доход, млрд

руб.

|

Величина

прибыли, млрд руб. |

Рентабельность

продукции, %

|

Инвестиционная

активность | |||

|

ООО «Леруа Мерлен»

|

10,5

|

75,8

|

149,0

|

262,0

|

113,0

|

4,5

|

0,91

| |||

|

ООО «Касторама Рус»

|

4,3

|

80,1

|

19,6

|

35,3

|

15,7

|

4,3

|

0,54

| |||

|

ООО «Петрович»

|

2,6

|

95,3

|

17,1

|

33,4

|

16,3

|

2,9

|

0,23

| |||

|

ЗАО «Сатурн»

|

2,6

|

51,5

|

13,2

|

20,0

|

6,8

|

2,3

|

0,21

| |||

|

ООО «Бауцентр»

|

1,3

|

67,1

|

7,3

|

12,2

|

4,9

|

7,0

|

0,32

| |||

|

ООО «Максидом»

|

2,9

|

39,8

|

12,3

|

17,2

|

4,9

|

2,6

|

0,47

| |||

|

ООО «ДоброСтрой»

|

0,9

|

57,1

|

1,4

|

2,2

|

0,8

|

1,9

|

0,31

| |||

|

ООО «ОБИ Россия»

|

7,4

|

61,3

|

21,5

|

34,7

|

13,2

|

3,7

|

0,56

| |||

|

ТС «Аксон»

|

4,3

|

39,5

|

4,8

|

6,7

|

1,9

|

2,7

|

0,55

| |||

|

ООО «Твой Дом»

|

1,6

|

33,3

|

0,6

|

0,8

|

0,2

|

2,9

|

0,12

| |||

|

|

Деловая активность

| |||||||||

|

|

Коэффициент оборачиваемости

собственного капитала

|

Коэффициент оборачиваемости свободных

денежных средств

|

Коэффициент оборачиваемости дебиторской

задолженности

|

Коэффициент оборачиваемости кредиторской

задолженности

|

Коэффициент оборачиваемости совокупных

активов

|

Коэффициент оборачиваемости

оборотных активов

|

Коэффициент оборачиваемости готовой

продукции | |||

|

ООО «Леруа Мерлен»

|

5,5

|

18,2

|

24,7

|

3,6

|

1,5

|

4,5

|

6,7

| |||

|

ООО «Касторама Рус»

|

3,2

|

23,1

|

11,4

|

4,7

|

2,3

|

3,6

|

4,2

| |||

|

ООО «Петрович»

|

2,5

|

28,9

|

5,6

|

6,2

|

2,7

|

3,1

|

4,1

| |||

|

ЗАО «Сатурн»

|

2,1

|

29,0

|

5,1

|

7,1

|

2,9

|

2,1

|

3,9

| |||

|

ООО «Бауцентр»

|

2,5

|

31,1

|

9,8

|

3,8

|

1,8

|

3,5

|

3,8

| |||

|

ООО «Максидом»

|

2,9

|

18,6

|

11,5

|

4,2

|

1,9

|

3,7

|

2,6

| |||

|

ООО «ДоброСтрой»

|

3,5

|

22,0

|

7,4

|

5,4

|

2,1

|

2,9

|

3,1

| |||

|

ООО «ОБИ Россия»

|

3,8

|

77,6

|

8,6

|

4,8

|

2,0

|

2,7

|

2,9

| |||

|

ТС «Аксон»

|

3,1

|

52,0

|

10,2

|

3,6

|

1,9

|

4,1

|

3,2

| |||

|

ООО «Твой Дом»

|

4,3

|

14,0

|

5,4

|

6,5

|

1,4

|

1,7

|

2,4

| |||

|

|

Ликвидность, платежеспособность,

риск банкротства, коммерческого и предпринимательского рисков

| |||||||||

|

|

Платежеспособность

|

Коэффициент текущей ликвидности

|

Коэффициент быстрой ликвидности

|

Коэффициент абсолютной ликвидности

|

Риск банкротства, %

|

Величина коммерческого

риска

|

Величина

предпринимательского риска

| |||

|

ООО «Леруа Мерлен»

|

0,71

|

0,68

|

0,17

|

0,02

|

110

|

3

|

2

| |||

|

ООО «Касторама Рус»

|

1,76

|

2,03

|

0,27

|

0,04

|

254

|

3

|

2

| |||

|

ООО «Петрович»

|

4,9

|

5,4

|

2,9

|

0,3

|

591

|

4

|

2

| |||

|

ЗАО «Сатурн»

|

0,8

|

1,2

|

0,9

|

0,02

|

161

|

3

|

2

| |||

|

ООО «Бауцентр»

|

4,8

|

4,4

|

3,2

|

0,01

|

490

|

3

|

2

| |||

|

ООО «Максидом»

|

0,9

|

0,96

|

1,6

|

0,006

|

113

|

3

|

2

| |||

|

ООО «ДоброСтрой»

|

1,1

|

1,3

|

1,2

|

0,18

|

132

|

2

|

2

| |||

|

ООО «ОБИ Россия»

|

0,9

|

0,89

|

0,61

|

0,02

|

109

|

3

|

2

| |||

|

ТС «Аксон»

|

1,0

|

0,76

|

0,6

|

0,01

|

110

|

3

|

2

| |||

|

ООО «Твой Дом»

|

1,0

|

1,02

|

0,93

|

0,05

|

107

|

3

|

2

| |||

|

Таблица 2

Результаты оценки финансовых ресурсов за 2017 г. |

|

| |||||||||

|

Предприятие

|

Капитальные

вложения, млрд руб. |

Торговая наценка,

ср., %

|

Издержки, млрд руб.

|

Валовой доход, млрд

руб.

|

Величина прибыли,

млрд руб.

|

Рентабельность

продукции, %

|

Инвестиционная

активность

| ||||

|

ООО «Леруа Мерлен»

|

11,8

|

20,8

|

220,1

|

266

|

45,9

|

2,3

|

0,90

| ||||

|

ООО «Касторама Рус»

|

5,2

|

35,4

|

24,0

|

32,5

|

8,5

|

1,7

|

0,52

| ||||

|

ООО «Петрович»

|

2,8

|

83,6

|

20,2

|

37,09

|

16,9

|

5,7

|

0,18

| ||||

|

ЗАО «Сатурн»

|

2,7

|

27,6

|

18,8

|

24,0

|

5,2

|

0,9

|

0,20

| ||||

|

ООО «Бауцентр»

|

1,8

|

30,3

|

11,2

|

14,6

|

3,4

|

1,2

|

0,24

| ||||

|

ООО «Максидом»

|

3,0

|

3,5

|

22,4

|

23,2

|

0,8

|

2,5

|

0,48

| ||||

|

ООО «ДоброСтрой»

|

1,0

|

125

|

0,4

|

0,9

|

0,5

|

1,2

|

0,29

| ||||

|

ООО «ОБИ Россия»

|

5,8

|

37,2

|

35,2

|

48,3

|

13,1

|

2,4

|

0,47

| ||||

|

ТС «Аксон»

|

5,3

|

34,7

|

4,6

|

6,2

|

1,6

|

0,9

|

0,57

| ||||

|

ООО «Твой Дом»

|

1,5

|

57,1

|

0,7

|

1,3

|

0,4

|

5,8

|

0,11

| ||||

|

|

Деловая активность

| ||||||||||

|

|

Коэффициент оборачиваемости

собственного капитала

|

Коэффициент оборачиваемости

свободных денежных средств

|

Коэффициент оборачиваемости

дебиторской задолженности

|

Коэффициент оборачиваемости кредиторской

задолженности

|

Коэффициент оборачиваемости

совокупных активов

|

Коэффициент оборачиваемости

оборотных активов

|

Коэффициент оборачиваемости готовой

продукции | ||||

|

ООО «Леруа Мерлен»

|

5,8

|

12,6

|

29,8

|

4,2

|

1,8

|

5,32

|

7,8

| ||||

|

ООО «Касторама Рус»

|

2,3

|

10,8

|

23,2

|

4,7

|

2,7

|

2,6

|

4,9

| ||||

|

ООО «Петрович»

|

4,1

|

12,4

|

5,3

|

1,2

|

3,9

|

-

|

5,4

| ||||

|

ЗАО «Сатурн»

|

2,0

|

31,0

|

6,1

|

7,5

|

3,2

|

3,8

|

6,5

| ||||

|

ООО «Бауцентр»

|

2,2

|

28,1

|

8,7

|

4,2

|

1,9

|

3,7

|

3,9

| ||||

|

ООО «Максидом»

|

2,6

|

17,2

|

11,5

|

4,1

|

2,3

|

4,3

|

1,9

| ||||

|

ООО «ДоброСтрой»

|

3,4

|

23,2

|

77,8

|

5,8

|

2,8

|

2,4

|

3,0

| ||||

|

ООО «ОБИ Россия»

|

3,9

|

75,2

|

9,1

|

4,2

|

1,6

|

3,2

|

2,9

| ||||

|

ТС «Аксон»

|

3,0

|

43,0

|

11,6

|

4,2

|

1,5

|

3,4

|

3,0

| ||||

|

ООО «Твой Дом»

|

5,1

|

89,6

|

4,3

|

5,9

|

1,3

|

1,4

|

2,8

| ||||

|

|

Ликвидность, платежеспособность,

риск банкротства, коммерческого и предпринимательского рисков

| ||||||||||

|

|

Платежеспособность

|

Коэффициент текущей ликвидности

|

Коэффициент быстрой ликвидности

|

Коэффициент абсолютной ликвидности

|

Риск банкротства, %

|

Величина

коммерческого риска

|

Величина

предпринимательского риска

| ||||

|

ООО «Леруа Мерлен»

|

0,66

|

0,63

|

0,17

|

0,03

|

106

|

3

|

2

| ||||

|

ООО «Касторама Рус»

|

1,99

|

1,79

|

0,25

|

0,05

|

246

|

3

|

2

| ||||

|

ООО «Петрович»

|

5,0

|

3,9

|

2,4

|

0,1

|

403

|

4

|

2

| ||||

|

ЗАО «Сатурн»

|

0,7

|

2,1

|

1,2

|

0,02

|

256

|

3

|

2

| ||||

|

ООО «Бауцентр»

|

4,4

|

4,4

|

3,2

|

0,01

|

490

|

3

|

2

| ||||

|

ООО «Максидом»

|

1,0

|

1,03

|

1,4

|

0,005

|

119

|

3

|

2

| ||||

|

ООО «ДоброСтрой»

|

1,3

|

1,3

|

1,7

|

0,57

|

132

|

2

|

2

| ||||

|

ООО «ОБИ Россия»

|

0,8

|

1,21

|

0,81

|

0,07

|

135

|

3

|

2

| ||||

|

ТС «Аксон»

|

0,9

|

1,1

|

0,8

|

0,04

|

124

|

3

|

2

| ||||

|

ООО «Твой Дом»

|

1,0

|

1,14

|

0,88

|

0,03

|

112

|

3

|

2

| ||||

|

Таблица

3

Результаты оценки финансовых ресурсов за 2018 г. |

|

| |||||||||

|

Предприятие

|

Капитальные

вложения, млрд руб. |

Торговая наценка,

ср., %

|

Издержки, млрд руб.

|

Валовой доход, млрд

руб.

|

Величина прибыли,

млрд руб.

|

Рентабельность

продукции, %

|

Инвестиционная

активность

| ||||

|

ООО «Леруа Мерлен»

|

14,4

|

27,6

|

210,0

|

268

|

58,0

|

1,9

|

0,91

| ||||

|

ООО «Касторама Рус»

|

4,8

|

40,1

|

21,2

|

29,7

|

8,5

|

1,6

|

0,51

| ||||

|

ООО «Петрович»

|

2,7

|

49,3

|

33,0

|

49,3

|

16,3

|

5,5

|

0,16

| ||||

|

ЗАО «Сатурн»

|

2,6

|

46,2

|

26,0

|

38,0

|

12,0

|

1,1

|

0,18

| ||||

|

ООО «Бауцентр»

|

1,7

|

68,4

|

11,1

|

18,7

|

7,6

|

0,9

|

0,22

| ||||

|

ООО «Максидом»

|

3,1

|

38,7

|

23,2

|

24,1

|

0,9

|

2,0

|

0,49

| ||||

|

ООО «ДоброСтрой»

|

1,1

|

10

|

1,0

|

1,1

|

0,1

|

1,1

|

0,31

| ||||

|

ООО «ОБИ Россия»

|

8,6

|

43,8

|

37,6

|

54,1

|

16,5

|

5,5

|

0,46

| ||||

|

ТС «Аксон»

|

5,3

|

34,6

|

4,9

|

6,6

|

1,7

|

1,1

|

0,59

| ||||

|

ООО «Твой Дом»

|

2,3

|

55,6

|

0,9

|

1,4

|

0,5

|

5,6

|

0,12

| ||||

|

|

Деловая активность

| ||||||||||

|

|

Коэффициент оборачиваемости

собственного капитала

|

Коэффициент оборачиваемости

свободных денежных средств

|

Коэффициент оборачиваемости

дебиторской задолженности

|

Коэффициент оборачиваемости

кредиторской задолженности

|

Коэффициент оборачиваемости

совокупных активов

|

Коэффициент оборачиваемости

оборотных активов

|

Коэффициент оборачиваемости готовой

продукции | ||||

|

ООО «Леруа Мерлен»

|

5,5

|

122,7

|

22,3

|

3,5

|

1,4

|

2,1

|

8,2

| ||||

|

ООО «Касторама Рус»

|

8,7

|

64,5

|

28,8

|

5,8

|

1,2

|

2,2

|

3,9

| ||||

|

ООО «Петрович»

|

6,1

|

16,4

|

70,4

|

1,2

|

4,1

|

-

|

3,9

| ||||

|

ЗАО «Сатурн»

|

2,3

|

34,0

|

6,4

|

8,1

|

4,3

|

4,1

|

2,3

| ||||

|

ООО «Бауцентр»

|

1,5

|

27,5

|

9,4

|

4,3

|

2,2

|

4,1

|

3,3

| ||||

|

ООО «Максидом»

|

2,5

|

16,5

|

10,1

|

3,8

|

2,3

|

4,1

|

2,1

| ||||

|

ООО «ДоброСтрой»

|

3,3

|

21,0

|

7,2

|

5,6

|

2,2

|

2,7

|

3,0

| ||||

|

ООО «ОБИ Россия»

|

4,0

|

68,5

|

6,7

|

3,5

|

1,8

|

3,9

|

2,5

| ||||

|

ТС «Аксон»

|

3,1

|

48,0

|

10,2

|

3,5

|

1,3

|

3,1

|

3,1

| ||||

|

ООО «Твой Дом»

|

4,6

|

75,9

|

4,1

|

5,2

|

1,1

|

1,2

|

2,1

| ||||

|

|

Ликвидность, платежеспособность,

риск банкротства, коммерческого и предпринимательского рисков

| ||||||||||

|

|

Платежеспособность

|

Коэффициент текущей ликвидности

|

Коэффициент быстрой ликвидности

|

Коэффициент абсолютной ликвидности

|

Риск банкротства, %

|

Величина коммерческого

риска

|

Величина

предпринимательского риска

| ||||

|

ООО «Леруа Мерлен»

|

0,64

|

0,68

|

0,18

|

0,04

|

99

|

3

|

2

| ||||

|

ООО «Касторама Рус»

|

2,1

|

2,16

|

0,34

|

0,09

|

278

|

3

|

2

| ||||

|

ООО «Петрович»

|

3,2

|

2,9

|

1,73

|

0,08

|

516

|

4

|

2

| ||||

|

ЗАО «Сатурн»

|

0,7

|

1,9

|

1,4

|

0,01

|

231

|

3

|

2

| ||||

|

ООО «Бауцентр»

|

4,4

|

4,4

|

3,2

|

0,01

|

490

|

3

|

2

| ||||

|

ООО «Максидом»

|

1,0

|

1,2

|

1,7

|

0,005

|

131

|

3

|

2

| ||||

|

ООО «ДоброСтрой»

|

1,3

|

1,3

|

1,23

|

0,15

|

132

|

2

|

2

| ||||

|

ООО «ОБИ Россия»

|

0,7

|

1,38

|

0,72

|

0,06

|

146

|

3

|

2

| ||||

|

ТС «Аксон»

|

0,8

|

1,0

|

0,8

|

0,05

|

122

|

3

|

2

| ||||

|

ООО «Твой Дом»

|

1,0

|

1,14

|

0,78

|

0,007

|

112

|

3

|

2

| ||||

|

Источник: составлено автором на основе финансовой отчетности

розничных торговых сетей.

| |||||||||||

Коэффициент оборачиваемости свободных денежных средств показывает количество оборотов, которые совершили денежные средства на счетах предприятия. Так, количество оборотов повышается у таких предприятий, как: ООО «Леруа Мерлен» – на 104,5 оборота, ООО «Касторама Рус» – на 41,4 оборота, ЗАО «Сатурн» – на 4 оборота и ООО «Твой Дом» – на 61,9 оборота. На следующих предприятиях этот коэффициент снижается: ООО «Петрович» – на 12,5 оборота, ООО «Бауцентр» – на 3,6 оборота, ООО «Максидом» – на 2,1 оборота, ООО «Оби Россия» – на 9,1 оборота и ТС «Аксон» – на 4 оборота. Негативная тенденция показателя свидетельствует о снижении эффективности использования высоколиквидных активов предприятия. Если такая тенденция будет сохраняться и в дальнейшем, то это может привести к снижению финансовой устойчивости предприятия.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективно происходит сбор оплаты за представленную к реализации продукцию. Любое предприятие должно стремиться к увеличению данного коэффициента. Так, рассматриваемый коэффициент увеличивается на следующих предприятиях: ООО «Касторама Рус» – на 17,4 оборота, ООО «Петрович» – на 64,8 оборота, ЗАО «Сатурн» – на 1,3 оборота, ТС «Аксон» – без изменений. На следующих предприятиях он снижается: ООО «Леруа Мерлен» – на 2,4 оборота, ООО «Бауцентр» – на 0,4 оборота, ООО «Максидом» – на 1,4 оборота, ООО «Добрострой» – на 0,2 оборота, ООО «ОБИ Россия» – на 1,9 оборота и ООО «Твой Дом» – на 1,3 оборота. Более чем у 60% предприятий возникают трудности с получением денежных средств от контрагентов.

Коэффициент оборачиваемости кредиторской задолженности показывает, как быстро предприятие погашает свои долги. Чем выше его значение, тем быстрее происходит оплата долгов. Так, только у 40% этот показатель повышается: ООО «Касторама Рус» – на 1,1 оборота, ЗАО «Сатурн» – на 1 оборот, ООО «Бауцентр» – на 0,5 оборота и ООО «Добрострой» – на 0,2 оборота. У остальных предприятий он снижается. Его снижение может показывать и снижение уровня ликвидности и платежеспособности.

Коэффициент оборачиваемости совокупных активов показывает, какое количество раз произошло полное обращение продукции. Чем выше значение коэффициента, тем быстрее оборачивается капитал и тем больше прибыли приносит каждый рубль актива. Так, этот коэффициент увеличивается у: ООО «Петрович» – на 1,4 оборота, ЗАО «Сатурн» – на 1,4 оборота, ООО «Бауцентр» – на 0,4 оборота, ООО «Максидом» – на 0,4 оборота и ООО «Добрострой» – на 0,1 оборота. На остальных предприятиях коэффициент снижается.

Коэффициент оборачиваемости готовой продукции показывает изменение спроса на продукцию предприятия. Так, на всех предприятиях, за исключением ООО «Леруа Мерлен», наблюдается снижение спроса на строительную продукцию. Следовательно, компании должны сосредоточить свои усилия на работе с потребителями и удовлетворении их потребностей.

Уровень платежеспособности показывает, насколько предприятия финансово устойчивы. Значение этого коэффициента в России должно быть больше 1. Так, коэффициент больше 1 – на следующих предприятиях: ООО «Касторама Рус» – 2,1, ООО «Петрович» – 3,2, ООО «Бауцентр» – 4,4, ООО «Максидом» – 1, ООО «Добрострой» – 1,3 и ООО «Твой Дом» – 1. На остальных предприятиях значение коэффициента меньше единицы. Но уровень платежеспособности показывают еще и коэффициенты ликвидности.

Коэффициент текущей ликвидности показывает способность предприятия погашать свои обязательства только за счет оборотных активов. Его значение в России должно быть равно 2. Так, за счет оборотных активов свои обязательства могут погашать только следующие предприятия: ООО «Касторама Рус» – 2,03, ООО «Петрович» – 5,4, ООО «Бауцентр» – 4,4. На остальных предприятиях значение коэффициента ниже нормативного.

Коэффициент быстрой ликвидности показывает способность предприятия погашать свои обязательства только за счет продажи дебиторской задолженности. Его значение в России должно быть более 1. Чем выше, тем лучше. Так, способны погашать свои обязательства за счет денежных средств следующие предприятия: ООО «Петрович» – 2,9, ООО «Бауцентр» – 3,2 ООО «Максидом» – 1,6, ООО «Добрострой» – 1,2. На остальных предприятиях значение коэффициента ниже нормативного.

Коэффициент абсолютной ликвидности показывает способность предприятия погашать свои обязательства только за счет денежных средств. Его значение в России должно быть более 0,2. Чем выше, тем лучше. Только на одном предприятии из всех исследуемых этот коэффициент выше норматива – это ООО «Петрович» – 0,3.

Для того чтобы определить, как повысить конкурентоспособность розничных торговых сетей строительной отрасли и смоделировать свое маркетинговое поведение, нами был сформирован подход, включающий следующие этапы.

1. Проведение оценки влияния показателей на изменение уровня конкурентоспособности. Для этого проводится расчет коэффициента корреляции. Результаты представлены в таблице 4.

Таблица 4

Оценка влияния эффективности использования финансовых

ресурсов на изменение уровня конкурентоспособности

торговых предприятий строительной отрасли

|

Факторы

|

Коэффициент

корреляции |

Степень влияния

|

|

Величина

капитальных вложений

|

0,88

|

влияет

|

|

Величина средней торговой наценки

|

-0,24

|

не влияет

|

|

Величина

издержек

|

1

|

влияет

|

|

Величина прибыли

|

0,19

|

не влияет

|

|

Величина рентабельности

|

0,53

|

влияет

|

|

Инвестиционная

активность

|

0,71

|

влияет

|

|

Деловая активность

|

0,58

|

влияет

|

|

Платежеспособность

|

-0,23

|

не влияет

|

|

Риск банкротства

|

-0,18

|

не влияет

|

|

Ликвидность

|

-0,29

|

не влияет

|

|

Коммерческий риск

|

0,14

|

не влияет

|

|

Предпринимательский риск

|

0,33

|

не влияет

|

Значение коэффициента корреляции от -1 до +1. Чем ближе он к единице, тем сильнее влияние оказывает фактор на изменение объема продаж, а тем самым и на его конкурентоспособность. Нами принято, что если коэффициент больше 0, то следовательно, он оказывает влияние на конкурентоспособность предприятия. Таким образом, по результатам таблицы 4 из оцененных 12 показателей можно исключить следующие показатели, которые не оказывают влияние на повышение конкурентоспособности торговых предприятий строительной отрасли, а именно: среднюю торговую наценку, платежеспособность, прибыль, риск банкротства и ликвидность, коммерческий и предпринимательский риск. Таким образом, из оцененных 12 показателей эффективности использования финансовых ресурсов на повышение конкурентоспособности торговых предприятий строительной отрасли оказывают влияние только 5 показателей.

2. Устанавливается нормализованный уровень отдельных показателей – который определяет уровень, показывающий влияние, оказываемое на повышение конкурентоспособности предприятия и соответствие их среднеотраслевому значению, обеспеченному современным состоянием научно-технического прогресса.

3. Приводятся удельные стоимостные показатели к безразмерным величинам посредством использования механизма нормализации этих значений в соответствии с разработанной шкалой.

К показателям, которые подлежат нормализации в предложенном подходе, относятся следующие: трудовой потенциал предприятия, производительность труда.

Нормализованный уровень вышеперечисленных показателей представлен в таблице 5.

Таблица 5

Нормализованный уровень показателей, имеющих

размерность

|

Наименование показателя

|

Мин. значение

|

Макс. значение

|

Нормализованный

диапазон изменений, в баллах |

|

1

|

2

|

3

|

4

|

|

Показатель наличия капитальных вложений (Пкв), тыс. руб.

|

955,4

|

14355,4

|

0-5

|

|

Показатель себестоимости продукции (Псп), тыс. руб.

|

0,6

|

210,0

|

0-5

|

|

Показатель рентабельности продукции (Прп), %

|

1,9

|

7,0

|

0-5

|

|

Показатель инвестиционной активности (Пиа), тыс. руб.

|

0,1

|

0,9

|

0-5

|

|

Показатель

деловой активности (Пда), оборот

|

1,2

|

122,7

|

0-5

|

Шкала перевода для стоимостных показателей (приведение к 1) представлена в таблице 6.

Таблица 6

Шкала перевода для балльных показателей

|

Обознач. показателей

|

0-1,0

|

1,1-2,0

|

2,1-3,0

|

3,1- 4,0

|

4,1-5,0

|

|

Пкв

|

0-3580,9

|

3581,0-7161,9

|

7162,0-10741,9

|

10742,0-14354,9

|

Более 14355

|

|

Псп

|

0-52,9

|

53,0-105,9

|

106,0-159,9

|

160,0-209,9

|

Более 210

|

|

Прп

|

0-1,5

|

1,6-3,1

|

3,2-4,9

|

5,0-6,9

|

Более 7,0

|

|

Пиа

|

0-0,2

|

0,3-0,59

|

0,6-0,7

|

0,7-0,8

|

Более 0,9

|

|

Пда

|

0-30,9

|

31,0-60,9

|

61,0-90,9

|

91,0-121,9

|

Более 122

|

Интерпретация значений шкалы:

– от 0 до 2,0 – низкий уровень;

– от 2,1 до 4,0 – средний уровень;

– от 4,1 до 5,0 – высокий уровень.

4. Устанавливаются удельные веса каждого показателя на основании экспертной оценки (табл. 7).

Таблица 7

Удельный вес для показателей на основании экспертной

оценки

|

№

|

Показатель

|

Удельный вес

|

|

1

|

Показатель

наличия капитальных вложений

|

0,1

|

|

2

|

Показатель

себестоимости продукции

|

0,2

|

|

3

|

Показатель

рентабельности продукции

|

0,2

|

|

4

|

Показатель

инвестиционной активности

|

0,3

|

|

5

|

Показатель деловой активности

|

0,2

|

5. Рассчитывается индекс эффективности использования финансовых ресурсов:

|

If = (Пкв х Ув) + (Псп х Ув) + (Прп х Ув) + (Пиа х Ув) + (Пда х Ув). |

(1) |

Предложенный подход апробирован на десяти предприятиях строительной отрасли. Сводные результаты представлены в таблице 8.

Таблица 8

Сводные результаты оценки эффективности использования

финансовых ресурсов деятельности розничных торговых

сетей по предложенному подходу

|

Предприятия

|

Индекс

эффективности использования трудовых ресурсов

|

|

ООО

«Леруа Мерлен»

|

4,26

|

|

ООО

«Касторама Рус»

|

1,12

|

|

ООО

«Петрович»

|

0,81

|

|

ЗАО

«Сатурн»

|

0,70

|

|

ООО

«Бауцентр»

|

0,71

|

|

ООО

«Максидом»

|

1,08

|

|

ООО

«ДоброСтрой»

|

0,57

|

|

ООО

«ОБИ Россия»

|

2,12

|

|

ТС

«Аксон»

|

1,03

|

|

ООО

«Твой Дом»

|

0,4

|

|

Min

|

0,4

|

|

Max

|

4,26

|

Интерпретация индекса эффективности использования финансовых ресурсов деятельности предприятия (If) следующая: а) 0,68 < Itp = 1 − зона высокого уровня; б) 0, 31 ≤ Itp ≤ 0,67 − зона среднего уровня; г) Itp < 0,3 − зона низкого уровня. Чем выше уровень индекса эффективности использования финансовых ресурсов деятельности предприятия, тем выше эффективность деятельности предприятия и конкурентоспособность предприятия, а следовательно, качественнее система управления финансами.

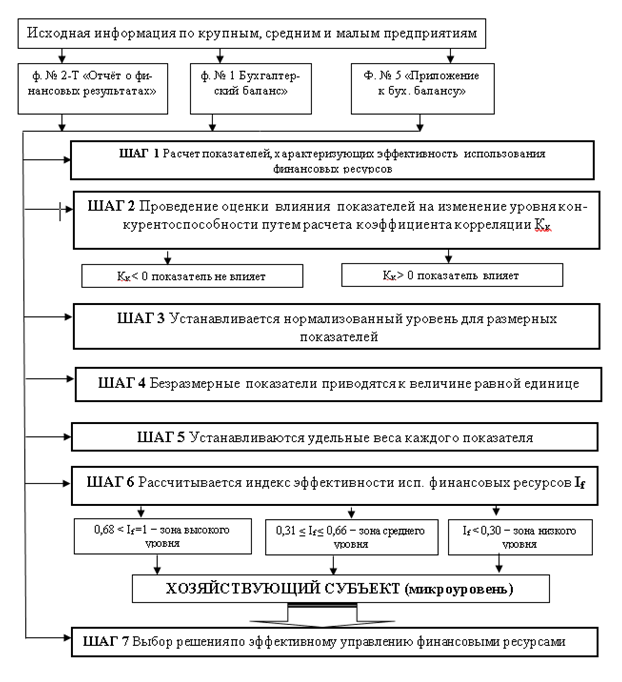

На рисунке 1 представлен алгоритм выбора решений по эффективному управлению финансовыми ресурсами.

Рисунок 1. Алгоритм выбора решений по эффективному управлению финансовыми ресурсами

Источник: составлено автором.

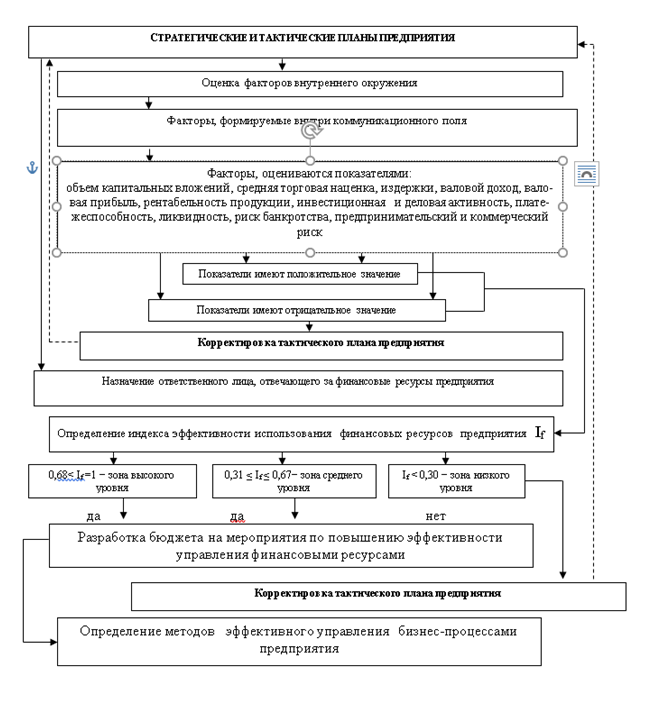

Исходя из предложенного алгоритма выбора решений по эффективному управлению финансовыми ресурсами, автором предложена экономическая модель управления бизнес-процессами внутри предприятия (микроуровень), ориентированная на повышение конкурентоспособности хозяйствующего субъекта (рис. 2).

Рисунок 2. Экономическая

модель управления бизнес-процессами

внутри предприятия (микроуровень)

Рисунок 2. Экономическая

модель управления бизнес-процессами

внутри предприятия (микроуровень)

Источник: составлено автором.

Оценка эффективности управления финансами – важный этап, оказывающий влияние на управление технологическими, экономическими, финансовыми, маркетинговыми, конкурентными, научно-техническими и другими ресурсами и процессами на предприятии. Как видно из рисунка 1, на выбор решения по эффективному управлению финансовыми ресурсами могут оказывать влияние экономический кризис в экономике России, введение санкций со стороны Запада и США, ослабление позиций среднего и малого предпринимательства, ограничения, вызванные пандемией коронавируса. При разработке стратегических и тактических планов руководство предприятия должно учитывать факторы микро- и макросреды. Эти факторы можно оценивать посредством разного рода показателей, сведенных в единый индекс эффективности использования финансовых ресурсов. А уже на основе индекса определять методы эффективного управления бизнес-процессами.

Заключение

В результате проведенного исследования можно сделать следующие выводы:

1. Проведенный анализ эффективности использования ресурсов предприятия позволил сделать вывод о том, что на данный момент уровень использования финансовых ресурсов на торговых предприятиях строительной отрасли достаточно низкий; отсутствуют эффективные модели управления бизнес-процессами и адекватная система показателей оценки финансовых ресурсов.

2. Сформирована система показателей для оценки эффективности использования ресурсов торговых предприятий, позволяющая комплексно оценить уровень эффективности использования финансовых ресурсов посредством расчета индекса эффективности использования финансовых ресурсов предприятия..

3. Разработан алгоритм выбора решений по эффективному управлению финансовыми ресурсами, направленный на повышение конкурентоспособности торговых предприятий; он позволяет формировать информацию, необходимую для принятия управленческих решений в отношении управления финансовыми ресурсами субъектов розничных торговых сетей.

4. Предложена экономическая модель управления бизнес-процессами внутри торгового предприятия. Она настроена на достижение качественного, беспрепятственного взаимодействия всех работников предприятия, которое, в свою очередь, будет способствовать четкому выполнению поставленных стратегических и тактических целей предприятия.

5. Комплексная оценка эффективности использования финансовых ресурсов на торговом предприятии может дать ощутимый толчок для роста уровня его конкурентоспособности, и как следствие этого, повлиять на темпы его экономического роста в отрасли.

Источники:

2. Облогин М.В., Щепакин М.Б. Модель управления функционированием и развитием розничной торговой сети // Экономика, предпринимательство и право. – 2020. – Том 10. – № 11. – С. 000–000. doi: 10.18334/epp.10.11.110899

3. Щепакин М.Б., Облогин М.В. Маркетинговая диверсификационно-поведенческая модель управления развитием розничных торговых сетей //Актуальные вопросы экономических наук: Материалы III международной научно-практической конференции. – [Электронный ресурс]. – Электрон, текстовые дан. (6,17 Мб) = Краснодар, 30 мая 2020 г. Издательство Краснодарский ЦНТИ ‒ филиал ФГБУ «РЭА» Минэнерго Росси, 2020. ‒ С. 548-555.

4. Щепакин М.Б., Облогин М.В., Михайлова В.М. Факторная модель управления развитием рынка оптовой и розничной торговли в национальной экономике // Экономика, предпринимательство и право. – 2020. – Том 10. – № 4. – С. 1095-1122. doi: 10.18334/epp.10.4.100650

5. Щепакин М.Б. Модернизационная составляющая экономики региона в обеспечении экономического роста и инновационного развития // Вопросы инновационной экономики. ‒ 2020. ‒ Том 10. ‒ № 1. ‒ С. 249-276. ‒ doi: 10.18334/vinec.10.1.41418.

6. Щепакин М.Б. Ресурсно-интеграционный подход к разработке программы модернизации промышленности региона // Экономические отношения. – 2020. – Том 10. – № 1. – С. 257-278. – doi: 10.18334/eo.10.1.41399.

7. Щепакин М.Б., Облогин М.В., Михайлова В.М., Соколова Л.И. К разработке классификаций розничных торговых сетей в условиях их маркетинговой адаптации к требованиям нестабильного рынка // Вопросы инновационной экономики. − 2019. − Том 9. − № 2.− С. 571-593.

doi: 10.18334/rp.20.5.40624

8. Мостовщикова И. А., Соловьева И. А. Инвестиционная активность и инвестиционный профиль организации // Научный диалог. – 2013. – № 7 (19). – С. 58–70.

9. Фатхуллина А.А. Деловая активность как многоуровневая категория // Актуальные проблемы экономики и права. – 2014. – № 1. – С. 166–173.

10. Коваленко О.Г. Платежеспособность предприятия // Вестник НГИЭИ. – 2016. – № 12(67). − С. 153–157.

11. Земсков В. В., Соловьев А. И., Соловьев С. А. Модели оценки риска несостоятельности (банкротства): история и современность // Экономика. Налоги. Право. – 2017. – № 6. – С. 91– 101.

12. Зимина Л.Ю., Перфильева В.М. Платежеспособность и ликвидность как элементы анализа финансового состояния предприятия // Проблемы экономики и менеджмента. – 2016. – № 12(64).– С.36–42.

13. Бабенко И.В., Кузьбожев Э.Н. Планирование оборотных производственных активов предприятия//Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. –2010. –№ 8(173). – С. 12–19.

Страница обновлена: 15.07.2026 в 04:18:08

Download PDF | Downloads: 41

Modeling the financial resources efficiency (on the example of retail chains in the construction industry in Russia)

Oblogin M.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 10, Number 12 (december 2020)

Abstract:

The analysis of financial resources efficiency of the retail trade networks in the construction industry of Russia is given. The necessity of various factors integration formed within the communication field for effective management and stabilization of the competitive position of retail chains in the construction industry in the market is formulated. The interrelation of the choosing solutions stages for effective financial resources management is reasoned. An economic model for managing business processes within an enterprise (microlevel) is proposed.

Keywords: retail trade networks, construction industry, marketing behavior, financial resources, factors, indicators, integration, selection algorithm, business process management model

JEL-classification: M21, L81, M19

References:

Babenko I.V., Kuzbozhev E.N., Babich T.N. (2010). Planirovanie oborotnyh proizvodstvennyh aktivov predpriyatiya [Planning of current production assets of the enterprise]. Finansovyy vestnik: Finansy, nalogi, strakhovanie, bukhgalterskiy uchet. (8(173)). 12-19. (in Russian).

Fatkhullina A.A. (2014). Delovaya aktivnost kak mnogourovnevaya kategoriya [Business activity as a multi-level category]. Current problems of economics and law. (1). 166-172. (in Russian).

Kovalenko O.G. (2016). Platezhesposobnost predpriyatiya [The enterprise creditworthiness]. Bulletin NGII. (12(67)). 153-157. (in Russian).

Mostovschikova I.A., Soloveva I.A. (2013). Investitsionnaya aktivnost i investitsionnyy profil organizatsii [Organization's investment activity and investment profile]. Nauchnyy dialog. (7(19)). 58-70. (in Russian).

Oblogin M.V., Schepakin M.B. (2020). Model upravleniya funktsionirovaniem i razvitiem roznichnoy torgovoy seti [Model for managing the functioning and development of a retail chain]. Journal of Economics, Entrepreneurship and Law. 10 (11). 2805-2826. (in Russian). doi: 10.18334/epp.10.11.110899.

Schepakin M.B. (2020). Modernizatsionnaya sostavlyayushchaya ekonomiki regiona v obespechenii ekonomicheskogo rosta i innovatsionnogo razvitiya [Modernization component of the regional economy in ensuring economic growth and innovative development]. Russian Journal of Innovation Economics. 10 (1). 249-276. (in Russian). doi: 10.18334/vinec.10.1.41418.

Schepakin M.B. (2020). Resursno-integratsionnyy podkhod k razrabotke programmy modernizatsii promyshlennosti regiona [Resource and integration approach to the development of industrial modernization program in the region]. Journal of International Economic Affairs. 10 (1). 257-278. (in Russian). doi: 10.18334/eo.10.1.41399.

Schepakin M.B., Mikhaylova V.M. (2014). Upravlenie resursami proizvodstvennyh predpriyatiy khlebopekarnoy otrasli [Resource management of production enterprises in the bakery industry] Krasnodar: FGBOU «KubGTU». (in Russian).

Schepakin M.B., Oblogin M.V. (2020). Marketingovaya diversifikatsionno-povedencheskaya model upravleniya razvitiem roznichnyh torgovyh setey [Marketing diversification and behavioral model for managing the development of retail chains] Current issues of economic sciences. 548-555. (in Russian).

Schepakin M.B., Oblogin M.V., Mikhaylova V.M. (2020). Faktornaya model upravleniya razvitiem rynka optovoy i roznichnoy torgovli v natsionalnoy ekonomike [Factor model for managing the development of the wholesale and retail trade market in the national economy]. Journal of Economics, Entrepreneurship and Law. 10 (4). 1095-1122. (in Russian). doi: 10.18334/epp.10.4.100650.

Schepakin M.B., Oblogin M.V., Mikhaylova V.M., Sokolova L.I. (2019). K razrabotke klassifikatsiy roznichnyh torgovyh setey v usloviyakh ikh marketingovoy adaptatsii k trebovaniyam nestabilnogo rynka [To the development of classifications of retail chains in terms of their marketing adaptation to the requirements of an unstable market]. Russian Journal of Innovation Economics. 9 (2). 571-593. (in Russian). doi: 10.18334/rp.20.5.40624 .

Zemskov V.V., Solovev A.I., Solovev S.A. (2017). Modeli otsenki riska nesostoyatelnosti (bankrotstva): istoriya i sovremennost [Insolvency (bankruptcy) risk assessment models: history and nowadays]. Economy. Taxes. Law. 10 (6). 91-100. (in Russian).

Zimina L.Yu., Perfileva V.M. (2016). Platezhesposobnost i likvidnost kak elementy analiza finansovogo sostoyaniya predpriyatiya [Creditworthiness and liquidity as elements of the analysis of the financial condition of the enterprise]. Problems of economy and management. (12(64)). 36-42. (in Russian).