Методика оценки эффективности инвестиционной деятельности предприятий розничной торговли

Терещенко Н.Н.1 ![]() , Емельянов А.Д.1

, Емельянов А.Д.1 ![]()

1 Сибирский федеральный университет, Красноярск, Россия

Скачать PDF | Загрузок: 84

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 1 (Январь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80404133

Аннотация:

В статье представлен обзор авторской методики, предназначенной для оценки эффективности инвестиционной деятельности предприятий розничной торговли. Авторским коллективом представлен обширный перечень методических подходов, с последующим обоснованием отдельных вариантов, используемых в ходе разработки. Создание методики подразумевает использование алгоритма, перечня критериев, методов и показателей, позволяющих провести всестороннюю оценку эффективности инвестиционной деятельности. Видимость отраслевой специфики прослеживается при ознакомлении с алгоритмом, перечнем рисков, а также эколого-экономическими показателями при ведении инвестиционной деятельности предприятием розничной торговли. Исходя из того, что ведение инвестиционной деятельности сопряжено с рисками, то нами в заключительной части приводятся различные методы учета данной составляющей с акцентом на вариативности показателей (методов), входящих в ставку дисконтирования.

Ключевые слова: розничная торговля, инвестиционная деятельность, риски, методические подходы, методика, алгоритм

Введение. Разработка комплексной методики оценки эффективности инвестиционной деятельности позволяет проводить всесторонние, дифференцированные исследования функционирования предприятия в действующих условиях внешней и внутренней среды и принимать наиболее эффективные управленческие решения по достижению стратегических и тактических целей на рынке.

Цель исследования заключается в разработке методики оценки эффективности инвестиционной деятельности предприятий розничной торговли.

Методы исследования. Исследование проводилось с использованием теоретических и общеметодологических методов, в том числе индукции, обобщения, группировки и формализации [1, 2].

Научная новизна проводимого исследования заключается в разработке методических положений совершенствования оценки эффективности инвестиционной деятельности предприятий розничной торговли на основе обоснованных научно-методических подходов (процессного, экологического, риск-ориентированного, результативного, многокритериального, системного), что позволило осуществить приращение научных результатов в части определения содержания этапов исследования по предложенному авторскому алгоритму с формированием определенной системы частных и обобщающих показателей с учетом отраслевой специфики и рисковой составляющей.

Результаты исследования и их обсуждение. Изучение экономической литературы по проблемам исследования инвестиционной деятельности предприятий различных отраслей выявило отсутствие единой комплексной методики оценки эффективности инвестиционной деятельности, что объясняется различной значимостью параметров и критериев оценки для различных экономических субъектов в силу отраслевой специфики функционирования предприятий на рынке.

Зарубежными и отечественными учеными предлагается многообразие научно-методических и практических подходов к оценке эффективности инвестиционной деятельности, для систематизации которых нами предложено выделить три основные группы: нормативные, наиболее распространенные и интегративные подходы (таблица 1).

Таблица 1

Методические подходы к оценке инвестиционной деятельности

|

Нормативные

|

Наиболее распространенные

|

|

Программно-целевой (проектный) [3],

адресный [3], ведомственный [3],

|

Затратный [4, 5], ресурсный [4, 6],

комплексный [7-13], процессный [14], системный [12, 13, 15-17], доходный [5, 18,

19], результативный (целевой) [6], стратегический [20],

|

|

Нормативные

|

Наиболее распространенные

|

|

ведомственный (внутренний) [3], ведомственный

(внешний) [3], экспертный [3]

|

бенчмаркетинговый (сравнительный) [5],

синергетический [15], риск-ориентированный [4, 17, 21], аналитический [9], экспертный [9],

проектный [6, 22], поэтапный [23], имущественный [19], стоимостной [4, 24], экологический [25, 26], экосистемный [27], инвестиционный [6], финансовый

(бухгалтерский) [6, 28, 29, 30],

экономический [29], традиционный [20, 28, 31, 32], интегральный [13, 33, 34, 35], многокритериальный [4, 13, 30], вероятностный [32, 36], вероятностный

(опционный) [28], интервальный [36], сценарный [24,

37], кластерный [13], качественный [28], многоуровневый [13, 38, 39]

|

|

Интегративные

| |

|

Интегрированный [4],

ресурсно-затратный [4], интервально-вероятностный [36] и системно-воспроизводственный [40]

|

Разработка методики оценки эффективности инвестиционной деятельности предприятий розничной торговли предполагает первоначально обоснование выбора методических подходов проведения исследования. Среди большого разнообразия научно-методических подходов, по нашему мнению, целесообразно остановить свой выбор на шести основных подходах (таблица 2).

Таблица 2

Обоснование научно-методических подходов к оценке эффективности инвестиционной деятельности предприятий розничной торговли

|

Наименование подхода

|

Особенность

|

|

Процессный

|

Проявляется

в постепенной смене этапов и шагов в рамках отдельных процессов в

разработанной модели ведения инвестиционной деятельности на предприятии

торговли

|

|

Риск-ориентированный

|

Учет

при оценке эффективности инвестиционной деятельности различных рисков на

основании, используемых методов (в частности, за счет изменения ставки

дисконтирования, а также при использовании имитационного моделирования)

|

|

Экологический

|

Предполагает

использование авторских показателей, учитывающих экологическую составляющую

при реализации инвестиционных проектов на предприятиях розничной торговли

|

|

Многокритериальный

|

Проявляется

в использовании широкого спектра критериев и показателей (базовые, коммерческие,

экономические, финансовые и эколого-экономические показатели)

|

|

Результативный

|

Результатом

использования авторской методики является принятие положительного/отрицательного

решения о целесообразности вложения в то или иное инвестиционное решение на

основе полученных результатов проводимых расчетов в разрезе различных видов

эффективности

|

|

Наименование подхода

|

Особенность

|

|

|

(экономической,

социальной, экологической и т.п.)

|

|

Системный

|

Представленная

методика имеет системный характер, где подходы, этапы и шаги исследования

выступают элементами системы, тем самым отражая наличие взаимосвязи между

ними

|

Таким образом, результатом проведенного методического исследования является синтез вышеуказанных подходов, которые определяют направления формирования авторской методики.

Оценка эффективности, как правило, включает в себя количественные и качественные показатели, на основании которых инвестор принимает решение о последующем осуществлении капиталовложений в то или иное решение, однако в зависимости от вида экономической деятельности рассматриваемые объекты для последующего инвестирования могут нести в себе специфические риски, присутствующие для той или иной отрасли.

Ввиду того, что в настоящее время инвестиционная деятельность осуществляется в условиях неопределенности, что в свою очередь подразумевает под собой наличие рисковой составляющей, то имеет смысл проводить оценку эффективности инвестиционной деятельности с учетом рисков, свойственных для конкретной отрасли по определенному алгоритму, представляющему собой упорядоченный перечень действий по достижению поставленной цели. Так же можно заметить, что риск выступает неотъемлемой частью инвестиционной деятельности, так как высшая степень неопределенности в получении прогнозируемых результатов является воплощением инвестиционных программ [41].

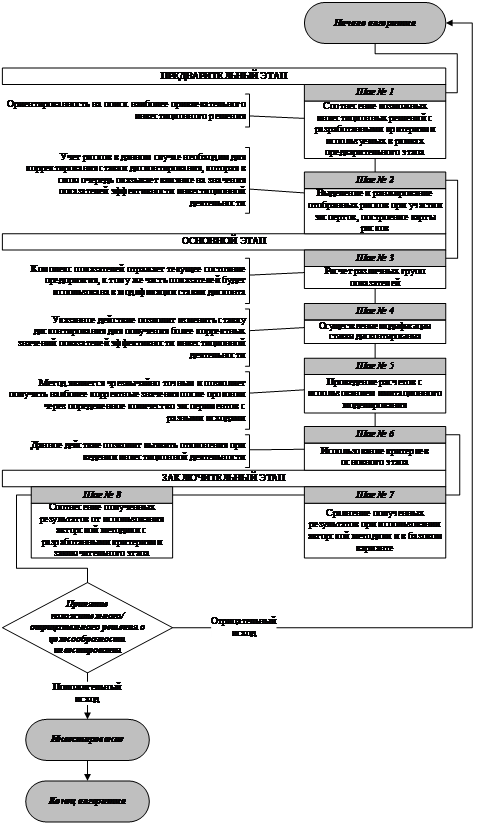

Предлагаемая нами методика оценки эффективности инвестиционной деятельности предприятия розничной торговли характеризуется прежде всего построением алгоритма проведения исследования (рис. 1).

Представленный нами алгоритм оценки эффективности инвестиционной деятельности предприятия носит универсальный характер с

Рисунок 1. Алгоритм динамического процесса оценки эффективности инвестиционной деятельности предприятий розничной торговли, учитывающей рисковую составляющую

Источник: составлено авторами.

учетом рисковой составляющей, отражает основное содержание предлагаемой методики исследования в разрезе трех этапов (предварительный, основной и заключительный) и предназначен для проведения оценки и отбора инвестиционных решений продолжительностью реализации менее и более 1 года, учитывая при этом экономическую эффективность и отражая отраслевую специфику деятельности предприятий розничной торговли.

Переходя непосредственно к алгоритму в рамках предварительного этапа (шаг № 1), соотнесем возможные инвестиционные решения с критериями предварительного этапа.

Следуя предложенному алгоритму (шаг № 2), с участием экспертов выделим и проранжируем наиболее значимые риски, присущие розничной торговой отрасли. Как известно данная отрасль сферы услуг включает в себя ряд операций, каждая из которых несет в себе определенную угрозу и характеризуется определенным риском. В свою очередь риск, возникающий в процессе реализации закупленных товаров и произведенных сервисных услуг, носит наименование торгового (коммерческого) риска.

В качестве примера приведем торговые риски, которые можно классифицировать по типу торговых операций или по принципам коммерческих операций (таблицы 3 и 4).

Таблица 3

Перечень рисков по типу торговых операций

|

Тип торговой операции

|

Перечень рисков

|

|

Транспортировка

|

·

уничтожение,

повреждение или неполучение товара и т.п.

|

|

Приемка

|

·

несоблюдение

сроков приемки (простои, потери времени)

· недостача товаров · получение некачественного товара (ненадлежащая маркировка, поврежденная упаковка) и др. |

|

Хранение

|

·

нарушение

условий хранения (риск убыли, повреждения, хищения, потери качества и

потребительской ценности товара и как следствие снижение его стоимости)

|

|

Размещение и выкладка

|

·

эффективность

использования торгового оборудования и площадей

|

Окончание таблицы 3

|

Тип торговой операции

|

Перечень рисков

|

|

Продажа (реализация)

|

·

изменение

покупательского платежного спроса

|

Таблица 4

Перечень рисков по принципу коммерческих операций

|

Принцип коммерческой операции

|

Перечень рисков

|

|

Организация закупки товаров

|

·

недостоверная

информация о текущем изменении спроса, конъектуре рынка, источниках закупки и

др.

· ошибочная методология по изучению спроса · ошибочный учет, анализ и прогнозирование спроса · формирование товарного ассортимента · управление товарными запасами · неоптимальное распределение ресурсов · непредвиденное снижение объема закупки в сравнении с намеченным · некомпетентность кадрового состава · заключение договоров с недобросовестными и настоятельными партнерами |

|

Организация товароснабжения

|

·

состав

поставщиков

· эффективность организации перемещения товаров · транспортные мероприятия |

|

Организация продаж

|

·

изменение

цены

· снижение реализации (падением спроса, потребности в товаре, конкуренция, ограничения на продажу и т.д.) · выбор формы продажи · организация и проведение рекламных мероприятий и т.д. |

Продемонстрированная классификация рисков в разрезе торговой отрасли не только демонстрирует различие в подходах к изучению торговых рисков, но и подчеркивает их множественность, разнообразие и сложность оценки, тем самым свидетельствуя о необходимости совершенствования методики оценки рисков и управления ими.

Процедура ранжирования рисков позволит выделить наименее и наиболее значимые риски, которые в последствии можно либо предотвратить, либо принять (поскольку расходы, направленные на предотвращение, могут быть более ощутимы чем сам риск). После осуществления данного действия для большей наглядности имеет место построение карты рисков.

Осуществление шага № 3 в рамках основного этапа необходимо для отражения текущего состояния предприятия по комплексу количественных показателей. Стоит учесть и тот факт, что определенные данные показатели будут в дальнейшем использованы для модификации ставки дисконта.

Реализация шага № 4 полностью сосредоточено на модифицировании ставки дисконтирования посредством: расчета безрисковой ставки, учета рисковой составляющей, использования значения уровня инфляции.

Шаг № 5 предложенного алгоритма подразумевает под собой прогонку данных с учетом модифицированной ставки дисконтирования, посредством имитационного моделирования (метод «Монте-Карло»), поскольку данный метод позволяет увидеть различные исходы от ведения инвестиционной деятельности.

Шаг № 6 включает в себя использование критериев основного этапа, что позволит выявить определенные отклонения в процессе ведения инвестиционной деятельности и принять соответствующие меры по их устранению и/или предотвращению.

На заключительном этапе (шаг № 7 и № 8), предлагается осуществлять сравнительный анализ полученных результатов с использованием авторской методики и в базовом варианте. Результаты, полученные при использовании авторской методики необходимо соотнести с разработанными критериями заключительного этапа и в последствие принять соответствующие решения о целесообразности ведения инвестиционной деятельности на предприятии розничной торговли.

Проведя обоснование критериев и методических подходов проведения исследования, перейдем к формированию системы показателей оценки эффективности инвестиционной деятельности предприятий розничной торговли. По умолчанию, рекомендуется использовать уже существующие показатели, которые также указаны в «Методических рекомендациях по оценке инвестиционных проектов», однако помимо них для более развернутой оценки следует воспользоваться дополнительными показателями, представленными в таблице 5.

Таблица 5

Система показателей оценки эффективности инвестиционной деятельности предприятий розничной торговли

|

№

п/п

|

Наименование показателя

|

Сокращенное наименование

|

Единицы измерения

| ||

|

1

|

Базовые показатели

| ||||

|

1.1

|

Общий объем инвестиций

|

|

руб.

| ||

|

1.2

|

Средняя ставка стоимости одного квадратного метра коммерческой

недвижимости и-или аренды

|

|

руб./м2

| ||

|

1.3

|

Индекс потребительских цен (Ласпейреса)

|

|

%

| ||

|

1.4

|

Дефлятор ВВП (Пааше)

|

| |||

|

1.5

|

Индекс Маршалла-Эджворта

|

| |||

|

1.6

|

Индекс Фишера

|

| |||

|

1.7

|

Ключевая ставка ЦБ РФ

|

| |||

|

1.8

|

Доходность по банковским вкладам

|

| |||

|

1.9

|

Процентная ставка по межбанковским кредитам

|

| |||

|

1.10

|

Доходность по отечественным государственным ценным бумагам

|

| |||

|

1.11

|

Доходность по иностранным государственным ценным бумагам

|

| |||

|

1.12

|

Предполагаемый срок реализации проекта

|

|

лет

| ||

|

2

|

Экономические,

коммерческие и финансовые показатели

| ||||

|

2.1

|

Экономические показатели

| ||||

|

2.1.1

|

Показатели рентабельности в рамках

годовой отчетности

| ||||

|

2.1.1.1

|

На основе рентабельности

активов

| ||||

|

2.1.1.1.1

|

Рентабельность активов

|

|

%

| ||

|

2.1.1.1.2

|

Рентабельность внеоборотных активов

|

| |||

|

2.1.1.1.3

|

Рентабельность оборотных активов

|

| |||

|

2.1.1.2

|

Другие показатели

рентабельности

| ||||

|

2.1.1.2.1

|

Рентабельность продаж

|

|

%

| ||

|

2.1.1.2.2

|

Рентабельность товаров

|

| |||

|

2.1.1.3

|

Показатели эффективности

инвестиционной деятельности

| ||||

|

2.1.1.3.1

|

Срок окупаемости

|

|

лет

| ||

|

2.1.1.3.2

|

Дисконтированный срок окупаемости

|

| |||

|

2.2

|

Коммерческие показатели

| ||||

|

2.2.1

|

На основе возврата

инвестиций

| ||||

|

2.2.1.1

|

Рентабельность инвестиций

|

|

%

| ||

|

2.2.2

|

Показатели эффективности

инвестиционной деятельности

| ||||

|

2.2.2.1

|

Чистый доход

|

|

руб.

| ||

|

2.2.2.2

|

Чистый дисконтированный доход

|

| |||

|

2.2.2.3

|

Чистая терминальная стоимость

|

| |||

|

2.2.2.4

|

Индекс рентабельности (доходности) инвестиций

|

|

коэф.

| ||

|

№ п/п

|

Наименование показателя

|

Сокращенное наименование

|

Единицы измерения

| |

|

2.2.2.5

|

Дисконтированный индекс рентабельности (доходности) инвестиций

|

|

| |

|

2.2.2.6

|

Учетная

норма прибыли

|

|

%

| |

|

2.2.2.7

|

Внутренняя норма доходности

|

| ||

|

2.2.2.8

|

Модифицированная внутренняя норма доходности

|

| ||

|

2.3

|

Финансовые показатели

| |||

|

2.3.1

|

Показатели рентабельности в рамках

годовой отчетности

| |||

|

2.3.1.1

|

На основе рентабельности

капитала

| |||

|

2.3.1.1.1

|

Рентабельность собственного капитала

|

|

%

| |

|

2.3.1.1.2

|

Рентабельность задействованного капитала

|

| ||

|

2.3.1.1.3

|

Рентабельность среднего задействованного капитала

|

| ||

|

2.3.1.1.4

|

Рентабельность заемного капитала

|

| ||

|

2.3.2

|

Показатели эффективности

инвестиционной деятельности

| |||

|

2.3.2.1

|

Индекс рентабельности (доходности) инвестиций на основе заемного

капитала

|

|

коэф.

| |

|

2.3.2.2

|

Индекс рентабельности (доходности) инвестиций на основе

собственного капитала

|

| ||

|

2.3.2.3

|

Дисконтированный индекс рентабельности (доходности) инвестиций

на основе заемного капитала

|

| ||

|

2.3.2.4

|

Дисконтированный индекс рентабельности (доходности) инвестиций

на основе собственного капитала

|

| ||

|

3

|

Эколого-экономические

показатели от ведения инвестиционной деятельности

| |||

|

3.1

|

Доля товаров, несоответствующих современным экологическим

требованиям в общем обороте

|

|

%

| |

|

3.2

|

Рентабельность продаж товара, несоответствующего современным

экологическим требованиям

|

| ||

|

3.3

|

Доля товаров, соответствующих современным экологическим

требованиям в общем обороте

|

| ||

|

3.4

|

Рентабельность продаж товара, соответствующего современным

экологическим требованиям

|

| ||

|

3.5

|

Коэффициент соотношение

соответствующего и несоответствующего современным экологическим требованиям

товара

|

|

коэф.

| |

|

3.6

|

Доля упаковочных материалов, несоответствующих современным

экологическим требованиям в общем обороте

|

|

%

| |

|

3.7

|

Рентабельность продаж упаковочных материалов товаров,

несоответствующих современным экологическим требованиям

|

| ||

|

3.8

|

Доля упаковочных материалов, соответствующих современным экологическим

требованиям в общем обороте

|

| ||

Окончание таблицы 5

|

№ п/п

|

Наименование показателя

|

Сокращенное наименование

|

Единицы измерения

|

|

3.9

|

Рентабельность продаж упаковочных материалов, соответствующих

современным экологическим требованиям

|

|

|

|

3.10

|

Коэффициент соотношения

несоответствующих и соответствующих современным экологическим требованиям

упаковочных материалов

|

|

коэф.

|

|

3.11

|

Доля товара, оказывающего отрицательный экологический эффект

|

|

%

|

|

3.12

|

Рентабельность продаж товара, оказывающего отрицательный

экологический эффект

|

| |

|

3.13

|

Доля товара, оказывающего положительный экологический эффект

|

| |

|

3.14

|

Рентабельность продаж товара, оказывающего положительный

экологический эффект

|

| |

|

3.15

|

Коэффициент соотношения отрицательно и

положительно воздействующего на экологию товара

|

|

коэф.

|

|

3.16

|

Количество закупов в рамках одного цикла

|

|

Nз

|

|

3.17

|

Доля использование загрузочного пространства от максимальной

вместимости автотранспорта

|

|

%

м3 |

|

3.18

|

Сокращение количества выбросов за счет

оптимизация маршрутов доставки

|

|

%

км |

В современных условиях в Российской Федерации применительно к предприятиям розничной торговли отсутствуют экологические стандарты розничной реализации товаров и осуществления хозяйственной деятельности предприятий данной отрасли сферы услуг.

Экологические требования к осуществлению деятельности предприятий розничной торговли могу приниматься на следующих уровнях:

· на макроуровне (ГОСТ Р ИСО/МЭК 17065-2012, ГОСТ Р ИСО 14024-2022 («Экологическим союзом» на основе данного ГОСТа разработаны различные стандарты СТО-56171713-045-2021, СТО-56171713-008-2021, СТО-56171713-003-2014 и т.д.), ГОСТ Р ИСО 14020-2011, ГОСТ Р ИСО 14001-2016 и т.д.);

· на мезоуровне (закон Красноярского края «Об экологической безопасности и охране окружающей среды в Красноярском крае» от 20 сентября 2013 года N 5-1597);

· на микроуровне предприятие самостоятельно определяет необходимые требования.

Обращаясь к таблице 5, можно увидеть, что в оценке эффективности инвестиционной деятельности предприятий розничной торговли нами задействованы три группы показателей. К первой группе базовых показателей по большей части относятся данные внешних источников, а также сведения о самом инвестиционном проекте.

Вторая группа включает в себя коммерческие, экономические и финансовые показатели эффективности предприятия розничной торговли, объединяющие четыре группы показателей рентабельности (рентабельность капитала, активов, инвестиций и прочие), комплекс показателей, непосредственно оценивающих эффективность инвестиционной деятельности с учетом дисконтировании и норм прибыли, доходности, рентабельности.

Третья группа показателей оценивает эколого-экономическую составляющую от ведения инвестиционной деятельности предприятий розничной торговли и является сосредоточением авторских решений.

В связи с тем, что предлагаемая методика оценки эффективности инвестиционной деятельности предприятий розничной торговли включает в себя не только статистические, но и динамические методы, необходимо произвести расчет ставки дисконтирования с учетом отраслевых рисков, что должно позволить добиться более точных результатов в действующих условиях внешней среды.

Объективная оценка рисков предполагает сбор экспертной группы размер, которой согласно Кряневу А.В. и Семенову С.С. должен варьироваться от 13 до 15 участников [43].

Таблица 6

Пятиуровневая шкала оценки вероятности возникновения и степени ущерба риска

|

Шкала оценивающая

| |||||||

|

Вероятность возникновения

|

Степень ущерба

| ||||||

|

Количественное описание

|

Качественное описание

|

Количественное описание

|

Качественное описание

| ||||

|

Баллы (вероятность

возникновения %)

|

Вероятность наступления события

|

Баллы

|

Денежные потери, тыс. руб.

|

Ущерб риска

| |||

|

1-20 или 1-2 (<10)

|

Слабовероятно

|

1-20 или 1-2

|

…

|

Малый

| |||

|

Событие

может произойти при исключительных обстоятельствах; не чаще 1 раза в 8-10 лет

|

Приводит

к незначительным потерям материальных активов, которые быстро

восстанавливаются, или к незначительному влиянию на репутацию компании

| ||||||

|

21-40 или 3-4 (10-40)

|

Маловероятно

|

21-40 или 3-4

|

…

|

Умеренный

| |||

|

Редкое

событие, но уже имело место; не чаще 1 раза в 3-7 лет

|

Приводит

к заметным потерям материальных активов или к умеренному влиянию на репутацию

компании

| ||||||

|

41-60 или 5-6 (41-60)

|

Вероятно

|

41-60 или 5-6

|

…

|

Средней тяжести

| |||

|

Событие

может произойти при некоторых обстоятельствах; не чаще 1 раза в 1-2 года

|

Приводит

к существенным потерям материальных активов или значительному урону репутации

компании

| ||||||

|

61-80 или 7-8 (61-90)

|

Высоковероятно

|

61-80 или 7-8

|

…

|

Большой

| |||

|

Событие может произойти при обычных

обстоятельствах; малое количество раз в течение 1 года

|

Приводит к большим потерям

материальных активов или наносит больший урон репутации компании

| ||||||

|

81-100 или 9-10 (>90)

|

Часто возникает

|

81-100 или 9-10

|

…

|

Критический

| |||

|

Событие

ожидается при обычных обстоятельствах; многократно в течение года

|

Приводит

к критическим потерям материальных активов или к полной потере репутации на

рынке

| ||||||

При составлении шкал вероятности возникновения и степени ущерба риска следует опираться на уже существующие способы их оценки, описанные в трудах А.И. Гавриченко, Р.П. Беликов [44], Э.Н. Крылатых, В.З. Мазлоева [45] и В.А. Якимова [46].

Разделение шкалы оценки на 100 и 10 бальную системы оценки необходимо в связи с возможностью использования в дальнейшем двух вариантов расчета коэффициента ранговой корреляции К. Спирмена при оценке рисков.

Таблица 7

Расчет коэффициента ранговой корреляции К. Спирмена

|

Направление расчета

|

Формула расчета

|

|

При отсутствии одинаковых рангов по

формуле

|

где – сумма квадратов разностей между рангами; – количество рисков, учувствовавших в ранжировании |

|

При наличии одинаковых рангов по

формуле

|

где – поправки на одинаковые ранги |

|

Расчет поправок

|

|

По результатам расчета осуществим проверку коэффициента К. Спирмена на статистическую значимость с использованием критических значений коэффициента корреляции [47] и занесем полученные результаты для каждого риска в таблицу.

Представленный вариант оценки конкретного риска позволит осуществить объективную оценку, что необходимо в связи с их участием при расчете ставки дисконтирования.

Для наглядности все риски также будут отражены в рамках матрицы оценки рисков.

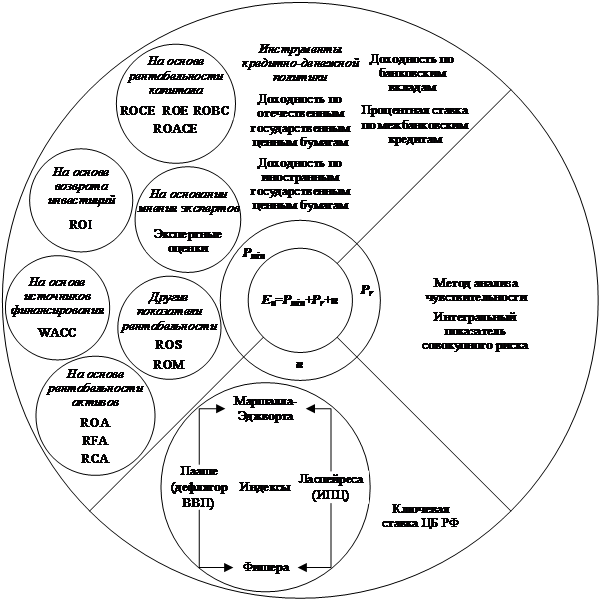

В дальнейшем учет рисков будет осуществляться с использованием количественных методов, в частности:

– корректировка ставки дисконтирования позволит учесть ранее проранжированные риски (рис. 2);

– использование метода анализа чувствительности позволит отразить степень влияния каждого риска на результативный показатель NPV;

– применение имитационного моделирования необходимо для возможности учета нескольких первоначальных вариантов (сценариев) и промежуточных вариантов с целью получения более точных показателей оценки эффективности инвестиционного проекта.

Рисунок

2.

Вариативность показателей (методов), используемых для расчета ставки

дисконтирования кумулятивным методом

Рисунок

2.

Вариативность показателей (методов), используемых для расчета ставки

дисконтирования кумулятивным методом

Источник: составлено авторами.

Используя формулу, полученную в ходе синтеза, можно более точно рассчитать ставку дисконтирования и показатели оценки эффективности инвестиционного проекта, поскольку она учитывает отраслевые риски предприятий розничной торговли.

Заключение. Результатом проведенных исследований является разработанная авторским коллективом методика оценки эффективности инвестиционной деятельности предприятий розничной торговли, имеющая универсальный характер применения и отличающееся использованием комплекса научно-методических подходов (процессного, эколого-экономического, риск-ориентированного, результативного, многокритериального, системного), последовательностью оценки в соответствии с разработанным алгоритмом, включающим в себя 8 этапов оценки, учетом рисковой составляющей.

В соответствии с разработанной методикой была сформирована система показателей в разрезе обоснованных нами групп: базовые, коммерческие, экономические, финансовые и эколого-экономические показатели. Отличием представленной системы является определение набора единичных частных показателей в группах и выделение в отдельную группу эколого-экономических показателей, являющихся сосредоточением авторских решений в сфере розничной торговли.

Источники:

2. Гончаров В.Н. Стратегическое планирование экономического поведения предприятия: теория и методология: монография / Н.И. Алексеева. - Донецк: Издательство ООО "НПП "Фолиант", 2018. - 352 с // Экономика. Менеджмент. Инновации. – 2018. – № 1. – c. 81.

3. Паненко А.И. Анализ нормативных подходов к оценке эффективности государственных инвестиций // Вестник Алтайской академии экономики и права. – 2022. – № 10-1. – c. 125-138. – doi: 10.17513/vaael.2440.

4. Тюкавкин Н.М. Методический аппарат анализа и оценки эффективности инновационной деятельности предприятия // Интернет-журнал Науковедение. – 2016. – № 1(32). – c. 12. – doi: 10.15862/12EVN116.

5. Зайцев К.Д. Оценка экономической эффективности от реализации энергоэффективной инвестиционной программы энергетического предприятия // Проблемы экономики и управления нефтегазовым комплексом. – 2015. – № 9. – c. 8-18.

6. Сомина И.В. Методология и методические аспекты оценки экономической эффективности в сфере инновационной деятельности // Вестник Белгородского государственного технологического университета им. В.Г. Шухова. – 2013. – № 4. – c. 142-145.

7. Першиков В.А. Методические подходы к оценке показателей инвестиционного аудита // Вестник Сибирского университета потребительской кооперации. – 2021. – № 4(38). – c. 57-69. – doi: 10.48642/2305-7408.2021.78.17.006.

8. Назарова Ю.А., Киндрашина А.С. Подходы к оценке экономической эффективности инновационных проектов // Вестник РГГУ. Серия: Экономика. Управление. Право. – 2020. – № 1. – c. 68-81. – doi: 10.28995/2073-6304-2020-1-68-81.

9. Пахомова Ю.А., Ильенко Ю.И. Методические подходы к оценке экологической безопасности инвестиционной проектной деятельности // Стратегическое развитие социально-экономических систем в новых геоэкономических условиях: МЕЖДУНАРОДНАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ. Курск, 2021. – c. 145-148.

10. Корольков А.В., Савицкий А.А., Колотов С.М. Методические ПОДХОДЫ к ОЦЕНКЕ ЭФФЕКТИВНОСТИ инвестиционных проектов // Вестник Московского государственного университета леса - Лесной вестник. – 2012. – № 5. – c. 82-84.

11. Газеев М.Х., Волынская Н.А. Методические рекомендации по экономической оценке участков недр континентального шельфа Российской Федерации // Интернет-журнал Науковедение. – 2013. – № 6(19). – c. 19.

12. Геращенкова Т.М. Подходы к определению эффективности инновационно-инвестиционной деятельности // Ученые записки Петрозаводского государственного университета. – 2014. – № 1(138). – c. 94-98.

13. Зияева М.Д. Методология и принципы интегральной оценки инвестиционной деятельности // Вестник Таджикского национального университета. Серия социально-экономических и общественных наук. – 2023. – № 9. – c. 140-151.

14. Чалдаева Л.А., Билый А.В. Инвестиционная деятельность современного предприятия: организация и проектирование // Финансы и кредит. – 2012. – № 44(524). – c. 35-39.

15. Болдырев Д.С. Эволюция системного подхода в экономическом анализе инвестиционной деятельности: синергетический подход // Экономический анализ: теория и практика. – 2013. – № 3(306). – c. 38-49.

16. Марченко Е.М., Глазкова В.В. Методические подходы к оценке эффективности инвестиций в социальные проекты // Экономический анализ: теория и практика. – 2014. – № 8(359). – c. 35-42.

17. Дудин М.Н., Лясников Н.В., Проценко О.Д., Цветков В.А. Квантификация и оценка рисков проектов добычи углеводородных ресурсов в Арктике // Экономическая политика. – 2017. – № 4. – c. 168-195. – doi: 10.18288/1994-5124-2017-4-07.

18. Поташник Я.С., Леонтьева Д.А. Анализ экономической эффективности инвестиционных проектов на базе методологии оценки бизнеса // Актуальные вопросы экономики, менеджмента и инноваций: Материалы Международной научно-практической конференции. Нижний Новгород, 2022. – c. 72-75.

19. Серов В.М., Тихонов Ю.П. О составляющих фактора времени и их учёте в расчётах экономической эффективности инвестиционно-строительных проектов // Экономика строительства. – 2019. – № 6(60). – c. 24-37.

20. Евменчик О.С. Оценка эффективности: традиционный и стратегический подход // Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление. – 2020. – № 3(34). – c. 72-80. – doi: 10.21777/2587-554X-2020-3-72-80.

21. Герауф Ю.В., Боярков Д.А. Управление инвестиционной деятельностьюэлектросетевых компаний на основе риск-ориентированного подхода // Алтайский вестник Финансового университета. – 2019. – № 4. – c. 64-74.

22. Ковалевская Н.Ю., Василенко О.А. Методические аспекты оценки эффективности инвестиций: проектный подход // Проблемы экономики и управления строительством в условиях экологически ориентированного развития: Материалы Седьмой международной научно-практической онлайн-конференции. Иркутск, 2021. – c. 242-252.

23. Яровова Т.В., Плевако Е.Т. Методические подходы к оценке эффективности инновационных проектов // Естественно-гуманитарные исследования. – 2022. – № 44(60. – c. 341-344.

24. Лосева О.В., Федотова М.А. Модели интегрированной оценки инвестиционных проектов для различных субъектов экономики // Проблемы экономики. – 2019. – № 5. – c. 11-17.

25. Пивоваров Д.А., Гедич Т.Г. Учет экологического фактора при оценке эффективности инвестиционного проекта // Вестник Иркутского государственного технического университета. – 2013. – № 5(76). – c. 189-194.

26. Хрусталёв Е.Ю., Ратнер П.Д. Оценка экологической эффективности электроэнергетических компаний России на основе методологии анализа среды функционирования // Экономический анализ: теория и практика. – 2015. – № 35(434). – c. 33-42.

27. Краснощеков В.Н., Лунев Г.Г. Оценка эколого-экономической эффективности рециклинга вторичных строительных ресурсов:состояние, проблемы и пути решения // Вестник Московского университета. Серия 6: Экономика. – 2022. – № 5. – c. 172-193. – doi: 10.38050/01300105202259.

28. Сафонова Л.А. Методический инструментарий оценки экономической эффективности инвестиций в систему информационной безопасности // Экономические, историко-правовые, социально-философские дискуссии: Материалы XXII Всероссийской научно-практической конференции. Рязань, 2022. – c. 230-233.

29. Графов А.В., Аврашков Л.Я., Графова Г.Ф. Оценка эффективности инвестиций в инновации в предпринимательской деятельности // Среднерусский вестник общественных наук. – 2016. – № 6. – c. 378-388. – doi: 10.12737/24003.

30. Марков С.Н., Полуэктова И.А. Подходы к оценке инвестиционных проектов в цифровой экономике // Вестник Алтайской академии экономики и права. – 2023. – № 4-1. – c. 109-114. – doi: 10.17513/vaael.2771.

31. Головина А.Н., Пешкова А.А. Индекс цифроотдачи как показатель экономической эффективности цифровых проектов в промышленности // Russian Economic Bulletin. – 2022. – № 1. – c. 333-337.

32. Лазарев М.П., Цыренов Д.Ч. Оценка риска инвестиционного проекта методом Монте-Карло // РИСК: Ресурсы, информация, снабжение, конкуренция. – 2019. – № 1. – c. 157-161.

33. Штефан М.А., Елизарова Ю.М. Оценка эффективности и рисков инвестиционных проектов: интегральный подход // Бизнес-информатика. – 2018. – № 4(6). – c. 54-65. – doi: 10.17323/1998-0663.2018.4.54.65.

34. Кувшинов М.С., Комарова Н.С., Бажанова М.И. Интегральная оценка эффективности инвестиционных проектов на промышленных предприятиях // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2013. – № 4. – c. 52-55.

35. Анисимов Е.Г., Сауренко Т.Н. Интегральный показатель экономической эффективности инвестиционных проектов // Вестник Саратовского государственного социально-экономического университета. – 2012. – № 5(44). – c. 9-12.

36. Матрохина К.В., Трофимец В.Я., Мазаков Е.Б., Маховиков А.Б., Хайкин М.М. Development of methodology for scenario analysis of investment projects of enterprises of the mineral resource complex // Записки Горного института. – 2023. – c. 112-124. – doi: 10.31897/PMI.2023.3.

37. Смолякова М.К., Сухов В.Д. Особенности анализа сценариев инвестиционного проекта в условиях существенного колебания внешних параметров // Теоретическая экономика. – 2015. – № 4(28). – c. 41-48.

38. Михеева Н.Н., Новикова Т.С., Суслов В.И. Оценка инвестиционньгх проектов на основе комплекса межотраслевых межрегиональных моделей // Проблемы прогнозирования. – 2011. – № 4(127). – c. 78-90.

39. Дубик Е.А. Оценка эффективности инвестиционной деятельности в экономических системах на разных уровнях управления // Вестник Челябинского государственного университета. – 2013. – № 8(299). – c. 32-36.

40. Воблая И.Н. Методические подходы к оценке эффективности инвестиций в аграрной экономике // Вестник Адыгейского государственного университета. Серия 5: Экономика. – 2016. – № 4(190). – c. 159-168.

41. Салахутдинова В.З., Юдина Н.А., Лившиц С.А., Дунаева Т.Ю. Проблемы управления инвестиционной деятельностью предприятия в современной экономике // Электроэнергетика глазами молодежи - 2018: Материалы IX Международной молодежной научно-технической конференции. В 3-х томах. Том 3. Казань, 2018. – c. 155-156.

42. Ральникова Е.Л. Хозяйственные риски в предпринимательской деятельности малых предприятий розничной торговли // Дневник науки. – 2018. – № 11(23). – c. 22.

43. Крянев А.В., Семенов С.С. К вопросу о качестве и надежности экспертных оценок при определении технического уровня сложных систем // Надежность. – 2013. – № 4(47). – c. 90-99.

44. Гавриченко А.И., Беликов Р.П. Научные основы профессиональных рисков. / Монография. - Орел: Орловский государственный аграрный университет, 2013. – 108 c.

45. Крылатых Э.Н., Мазлоев В.З. Национальная экономика: обеспечение продовольственной безопасности в условиях интеграции и глобализации. / Монография. - Москва: ИНФРА-М, 2022. – 238 c.

46. Якимова В.А., Панкова С.В., Хмура С.В. Развитие системы финансового контроля внешнеэкономической деятельности организаций. / Монография. - Москва: Издательский Центр РИОР, 2021. – 345 c.

47. Шестакова Е.В. Самоорганизующиеся социально-экономические системы: теория, методология, механизмы. / Монография. - Москва: Издательство «Креативная экономика», 2016. – 354 c.

Страница обновлена: 16.07.2026 в 12:16:49

Download PDF | Downloads: 84

Methodology for assessing the effectiveness of retail investment activity

Tereshchenko N.N., Emelyanov A.D.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 1 (January 2025)

Abstract:

The article provides an overview of the authors' methodology designed to assess the effectiveness of retail investment activity. The authors present an extensive list of methodological approaches, followed by justification of individual options used during the research. The creation of the methodology involves an algorithm, a list of criteria, methods and indicators that allow for a comprehensive assessment of the effectiveness of investment activity. The visibility of industry specifics can be traced when familiarizing with the algorithm, the list of risks, as well as environmental and economic indicators when conducting investment activities of a retailer. Based on the fact that investment activity is associated with risks, the authors present various methods of accounting for this component, with an emphasis on the variability of indicators (methods) included in the discount rate.

Keywords: retail, investment activity, risk, methodological approach, methodology, algorithm

References:

Anisimov E.G., Saurenko T.N. (2012). Integralnyy pokazatel ekonomicheskoy effektivnosti investitsionnyh proektov [Integrated economic indicator of investment pro jest efficiency]. Bulletin of Saratov Socio-Economic Institute of Plekhanov Russian University of Economics. (5(44)). 9-12. (in Russian).

Boldyrev D.S. (2013). Evolyutsiya sistemnogo podkhoda v ekonomicheskom analize investitsionnoy deyatelnosti: sinergeticheskiy podkhod [The evolution of a systematic approach in the economic analysis of investment activity: a synergetic approach]. Economic analysis: theory and practice. (3(306)). 38-49. (in Russian).

Chaldaeva L.A., Bilyy A.V. (2012). Investitsionnaya deyatelnost sovremennogo predpriyatiya: organizatsiya i proektirovanie [Investment activity of a modern enterprise: organization and design]. Finance and credit. (44(524)). 35-39. (in Russian).

Dubik E.A. (2013). Otsenka effektivnosti investitsionnoy deyatelnosti v ekonomicheskikh sistemakh na raznyh urovnyakh upravleniya [The investment effectiveness evaluation at different management levels of the economical systems]. Bulletin of Chelyabinsk State University. (8(299)). 32-36. (in Russian).

Dudin M.N., Lyasnikov N.V., Protsenko O.D., Tsvetkov V.A. (2017). Kvantifikatsiya i otsenka riskov proektov dobychi uglevodorodnyh resursov v Arktike [Quantification and risk assessment of hydrocarbon resources development projects in the arctic region]. “Economic Policy” Journal. 12 (4). 168-195. (in Russian). doi: 10.18288/1994-5124-2017-4-07.

Evmenchik O.S. (2020). Otsenka effektivnosti: traditsionnyy i strategicheskiy podkhod [Performance assessment: traditional and strategic approach]. Vestnik Moskovskogo universiteta im. S.Yu. Vitte. Seriya 1: Ekonomika i upravlenie. (3(34)). 72-80. (in Russian). doi: 10.21777/2587-554X-2020-3-72-80.

Gavrichenko A.I., Belikov R.P. (2013). Nauchnye osnovy professionalnyh riskov [Scientific foundations of occupational risks] Orel: Orlovskiy gosudarstvennyy agrarnyy universitet. (in Russian).

Gazeev M.Kh., Volynskaya N.A. (2013). Metodicheskie rekomendatsii po ekonomicheskoy otsenke uchastkov nedr kontinentalnogo shelfa Rossiyskoy Federatsii [Methodical recommendations for the economic evaluation in subsoil of the continental shelf of the Russian Federation]. Naukovedenie. (6(19)). 19. (in Russian).

Geraschenkova T.M. (2014). Podkhody k opredeleniyu effektivnosti innovatsionno-investitsionnoy deyatelnosti [Approaches determining effectiveness of innovative investment activity]. Proceedings of Petrozavodsk State University. (1(138)). 94-98. (in Russian).

Gerauf Yu.V., Boyarkov D.A. (2019). Upravlenie investitsionnoy deyatelnostyuelektrosetevyh kompaniy na osnove risk-orientirovannogo podkhoda [Management of investment activity of electric grid companies based on a risk-oriented approach]. Altayskiy vestnik Finansovogo universiteta. (4). 64-74. (in Russian).

Golovina A.N., Peshkova A.A. (2022). Indeks tsifrootdachi kak pokazatel ekonomicheskoy effektivnosti tsifrovyh proektov v promyshlennosti [Profitability digital index as the indicator of the economic efficiency of digital projects in industry]. Russian Economic Bulletin. 5 (1). 333-337. (in Russian).

Goncharov V.N. (2018). Strategicheskoe planirovanie ekonomicheskogo povedeniya predpriyatiya: teoriya i metodologiya: monografiya / N.I. Alekseeva. - Donetsk: Izdatelstvo OOO "NPP "Foliant", 2018. - 352 s [Alekseeva N.I. (2018). Strategic planning of economic behavior of an enterprise: theory and methodology, 352 p.]. Ekonomika. Menedzhment. Innovatsii. (1). 81. (in Russian).

Grafov A.V., Avrashkov L.Ya., Grafova G.F. (2016). Otsenka effektivnosti investitsiy v innovatsii v predprinimatelskoy deyatelnosti [Assessment of the effectiveness of investments in innovation in business activities]. Central Russian Journal of Social Sciences. 11 (6). 378-388. (in Russian). doi: 10.12737/24003.

Khrustalyov E.Yu., Ratner P.D. (2015). Otsenka ekologicheskoy effektivnosti elektroenergeticheskikh kompaniy Rossii na osnove metodologii analiza sredy funktsionirovaniya [Analysis of ecological efficiency of russia’s electric companies through the data envelopment analysis methodology]. Economic analysis: theory and practice. (35(434)). 33-42. (in Russian).

Korolkov A.V., Savitskiy A.A., Kolotov S.M. (2012). Metodicheskie PODKhODY k OTsENKE EFFEKTIVNOSTI investitsionnyh proektov [Methodological approaches to evaluating the effectiveness of investment projects]. Vestnik Moskovskogo gosudarstvennogo universiteta lesa - Lesnoy vestnik. (5). 82-84. (in Russian).

Kovalevskaya N.Yu., Vasilenko O.A. (2021). Metodicheskie aspekty otsenki effektivnosti investitsiy: proektnyy podkhod [Methodological aspects of investment performance assessment: project approach] Problems of economics and construction management in the context of environmentally oriented development. 242-252. (in Russian).

Krasnoschekov V.N., Lunev G.G. (2022). Otsenka ekologo-ekonomicheskoy effektivnosti retsiklinga vtorichnyh stroitelnyh resursov:sostoyanie, problemy i puti resheniya [The assessment of ecological and economic recycling efficiency of secondary building resources:status quo, challenges and solutions]. Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. (5). 172-193. (in Russian). doi: 10.38050/01300105202259.

Kryanev A.V., Semenov S.S. (2013). K voprosu o kachestve i nadezhnosti ekspertnyh otsenok pri opredelenii tekhnicheskogo urovnya slozhnyh sistem [On the issue of the quality and reliability of expert assessments in determining the technical level of complex systems]. Nadezhnost. (4(47)). 90-99. (in Russian).

Krylatyh E.N., Mazloev V.Z. (2022). Natsionalnaya ekonomika: obespechenie prodovolstvennoy bezopasnosti v usloviyakh integratsii i globalizatsii [National economy: ensuring food security in the context of integration and globalization] Moscow: INFRA-M. (in Russian).

Kuvshinov M.S., Komarova N.S., Bazhanova M.I. (2013). Integralnaya otsenka effektivnosti investitsionnyh proektov na promyshlennyh predpriyatiyakh [Integral estimation of investment projects efficiency in industrial enterprises]. Bulletin of the South Ural State University. Series: economics and management. 7 (4). 52-55. (in Russian).

Lazarev M.P., Tsyrenov D.Ch. (2019). Otsenka riska investitsionnogo proekta metodom Monte-Karlo [Monte carlo risk assessment of an investment projec]. RISK: Resources, information, supply, competition. (1). 157-161. (in Russian).

Loseva O.V., Fedotova M.A. (2019). Modeli integrirovannoy otsenki investitsionnyh proektov dlya razlichnyh subektov ekonomiki [Models of integrated assessment of investment projects for various economic entities]. The problems of Economy. 15 (5). 11-17. (in Russian).

Marchenko E.M., Glazkova V.V. (2014). Metodicheskie podkhody k otsenke effektivnosti investitsiy v sotsialnye proekty [Methodological approaches to assessing the effectiveness of investments in social projects]. Economic analysis: theory and practice. (8(359)). 35-42. (in Russian).

Markov S.N., Poluektova I.A. (2023). Podkhody k otsenke investitsionnyh proektov v tsifrovoy ekonomike [Approaches to the evaluation of investment projects in the digital economy]. Vestnik Altayskoy akademii ekonomiki i prava. (4-1). 109-114. (in Russian). doi: 10.17513/vaael.2771.

Matrokhina K.V., Trofimets V.Ya., Mazakov E.B., Makhovikov A.B., Khaykin M.M. (2023). Development of methodology for scenario analysis of investment projects of enterprises of the mineral resource complex [Development of methodology for scenario analysis of investment projects of enterprises of the mineral resource complex]. Zapiski Gornogo instituta. 259 112-124. (in Russian). doi: 10.31897/PMI.2023.3.

Mikheeva N.N., Novikova T.S., Suslov V.I. (2011). Otsenka investitsionngkh proektov na osnove kompleksa mezhotraslevyh mezhregionalnyh modeley [Evaluation of investment projects based on a complex of interindustry and interregional models]. Problems of forecasting. (4(127)). 78-90. (in Russian).

Nazarova Yu.A., Kindrashina A.S. (2020). Podkhody k otsenke ekonomicheskoy effektivnosti innovatsionnyh proektov [Approaches to assessing the economic efficiency of innovative projects]. Herald of the RSUH. Series: economics. management. right. (1). 68-81. (in Russian). doi: 10.28995/2073-6304-2020-1-68-81.

Pakhomova Yu.A., Ilenko Yu.I. (2021). Metodicheskie podkhody k otsenke ekologicheskoy bezopasnosti investitsionnoy proektnoy deyatelnosti [Methodological approaches to the assessment of environmental safety of investment project activities] Strategic development of socio-economic systems in new geo-economic conditions. 145-148. (in Russian).

Panenko A.I. (2022). Analiz normativnyh podkhodov k otsenke effektivnosti gosudarstvennyh investitsiy [Analysis of regulatory approaches to assessing the effectiveness of public investments]. Vestnik Altayskoy akademii ekonomiki i prava. (10-1). 125-138. (in Russian). doi: 10.17513/vaael.2440.

Pershikov V.A. (2021). Metodicheskie podkhody k otsenke pokazateley investitsionnogo audita [Methodological approaches to the assessment of investment audit indicators]. Vestnik Sibirskogo universiteta potrebitelskoy kooperatsii. (4(38)). 57-69. (in Russian). doi: 10.48642/2305-7408.2021.78.17.006.

Pivovarov D.A., Gedich T.G. (2013). Uchet ekologicheskogo faktora pri otsenke effektivnosti investitsionnogo proekta [Considering environmental factors under investment project efficiency evaluation]. Scientific journal. (5(76)). 189-194. (in Russian).

Potashnik Ya.S., Leonteva D.A. (2022). Analiz ekonomicheskoy effektivnosti investitsionnyh proektov na baze metodologii otsenki biznesa [Analysis of the economic efficiency of investment projects based on the business assessment methodology] Current issues of economics, management and innovation. 72-75. (in Russian).

Ralnikova E.L. (2018). Khozyaystvennye riski v predprinimatelskoy deyatelnosti malyh predpriyatiy roznichnoy torgovli [Economic risks in the entrepreneurial activity of small retail enterprises]. Dnevnik nauki. (11(23)). 22. (in Russian).

Safonova L.A. (2022). Metodicheskiy instrumentariy otsenki ekonomicheskoy effektivnosti investitsiy v sistemu informatsionnoy bezopasnosti [Methodological toolkit for assessing the economic efficiency of investments in the information security system] Economic, historical, legal, socio-philosophical discussions. 230-233. (in Russian).

Salakhutdinova V.Z., Yudina N.A., Livshits S.A., Dunaeva T.Yu. (2018). Problemy upravleniya investitsionnoy deyatelnostyu predpriyatiya v sovremennoy ekonomike [The problems of managing an enterprise's investment activity in the modern economy] Electric power industry through the eyes of youth 2018. 155-156. (in Russian).

Serov V.M., Tikhonov Yu.P. (2019). O sostavlyayushchikh faktora vremeni i ikh uchyote v raschyotakh ekonomicheskoy effektivnosti investitsionno-stroitelnyh proektov [On the components of the time factor and accounting them in the calculations of economic efficiency of investment construction projects]. Economy of construction. (6(60)). 24-37. (in Russian).

Shestakova E.V. (2016). Samoorganizuyushchiesya sotsialno-ekonomicheskie sistemy: teoriya, metodologiya, mekhanizmy [Self-organizing socio-economic systems: theory, methodology, mechanisms] Moscow: Izdatelstvo «Kreativnaya ekonomika». (in Russian).

Shtefan M.A., Elizarova Yu.M. (2018). Otsenka effektivnosti i riskov investitsionnyh proektov: integralnyy podkhod [Investment project efficiency and risk evaluation: an integrated approach]. Business informatics. (4(6)). 54-65. (in Russian). doi: 10.17323/1998-0663.2018.4.54.65.

Smolyakova M.K., Sukhov V.D. (2015). Osobennosti analiza stsenariev investitsionnogo proekta v usloviyakh sushchestvennogo kolebaniya vneshnikh parametrov [Features of the analysis of investment project scenarios in conditions of significant fluctuations in external parameters]. Theoretical economy. (4(28)). 41-48. (in Russian).

Somina I.V. (2013). Metodologiya i metodicheskie aspekty otsenki ekonomicheskoy effektivnosti v sfere innovatsionnoy deyatelnosti [Methodology and methodological aspects of assessing economic efficiency in the field of innovation]. Bulletin of BSTU named after V.G. Shukhov. (4). 142-145. (in Russian).

Tereschenko N.N., Esina O.N., Ilyina A.S. (2022). Effektivnost deyatelnosti predpriyatiya torgovli [The efficiency of the trading company] Krasnoyarsk: Sibirskiy federalnyy universitet. (in Russian).

Tyukavkin N.M. (2016). Metodicheskiy apparat analiza i otsenki effektivnosti innovatsionnoy deyatelnosti predpriyatiya [The methodical apparatus of analysis and assessment the effectiveness of innovative activity of the enterprise]. Naukovedenie. 8 (1(32)). 12. (in Russian). doi: 10.15862/12EVN116.

Voblaya I.N. (2016). Metodicheskie podkhody k otsenke effektivnosti investitsiy v agrarnoy ekonomike [Methodical approaches to the evaluation of investment efficiency in the agrarian economy]. The Bulletin of the Adyghe State University, Series "Economics". (4(190)). 159-168. (in Russian).

Yakimova V.A., Pankova S.V., Khmura S.V. (2021). Razvitie sistemy finansovogo kontrolya vneshneekonomicheskoy deyatelnosti organizatsiy [Development of the financial control system of foreign economic activity of organizations] Moscow: Izdatelskiy Tsentr RIOR. (in Russian).

Yarovova T.V., Plevako E.T. (2022). Metodicheskie podkhody k otsenke effektivnosti innovatsionnyh proektov [Methodological approaches to evaluating the effectiveness of innovative projects]. Natural-humanitarian research. (44(60). 341-344. (in Russian).

Zaytsev K.D. (2015). Otsenka ekonomicheskoy effektivnosti ot realizatsii energoeffektivnoy investitsionnoy programmy energeticheskogo predpriyatiya [Economic efficiency estimation of an energy enterprise’s implementation of energy-efficient investment program]. Problemy ekonomiki i upravleniya neftegazovym kompleksom. (9). 8-18. (in Russian).

Ziyaeva M.D. (2023). Metodologiya i printsipy integralnoy otsenki investitsionnoy deyatelnosti [Methodology and principles of integrated assessment of investment activities]. Vestnik Tadzhikskogo natsionalnogo universiteta. Seriya sotsialno-ekonomicheskikh i obschestvennyh nauk. (9). 140-151. (in Russian).