Формализация экспертных систем поддержки принятия инвестиционных решений на финансовых рынках

Воронова Н.С.1, Яковлева Е.А.2, Шарич Э.Э.1, Яковлева Д.Д.1

1 Санкт-Петербургский государственный университет, Россия, Санкт-Петербург

2 Санкт-Петербургский государственный экономический университет, ,

Скачать PDF | Загрузок: 52

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 1 (Январь-март 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50356217

Аннотация:

В статье развиваются основные положения ситуационного управления при построении системы поддержки принятия решений в условиях неполноты, неопределенности информации об исследуемых объектах, их свойствах, закономерностях поведения, взаимовлияния и взаимосвязи. Авторами была формализована модель предметной области для принятия инвестиционных решений в хедж-фонде в рамках экспертной системы, а также с точки зрения характеристик детерминации, распознавания и нивелирования систематизированы проблемные ситуации, описывающие процесс принятия решений в рамках предметной области с выделением этапов принятия решений с учетом имеющихся рисков и угроз при использовании логико-лингвистической модели, характеризующей процесс оптимизации поиска решений в экспертной системе поддержки принятия решений

Ключевые слова: финансовые рынки, когнитивное моделирование, логико-лингвистическое моделирование, система поддержки принятия решений, цифровой двойник

JEL-классификация: M11, O31, G11, G13, G17

Введение

В настоящее время принятие решений на финансовых рынках характеризуется процессами технологизации и информатизации, а также динамичностью среды и неопределенностью, что обуславливает необходимость формализации экспертных систем поддержки принятия инвестиционных решений на финансовых рынках.

Исследование базируется на трудах зарубежных и отечественных ученых, занимающихся теориями стратегического управления, принятия решений, теорией инвестиций, теорией систем и системного анализа, ситуационного и адаптивного управления – научные труды Р.Л. Акоффа, И.Ансофа, Болотовой Л.С., Волковой В.Н., Клейнера Г.Б., Кукора Б.Л., Поспелова Д.А., Г. Марковица, У. Шарпа, Ю. Фама, К. Френча, Халина В.Г., Черновой Г.В. [1, с.3, 2, с.128].

Методы исследования – теория ситуационного управления, теория адаптивного управления, теория искусственного интеллекта, теория систем и системный анализ, семиотика, а также логико-лингвистическое и логко-математическое моделирование.

Цель исследования – формализация модели предметной области для принятия инвестиционных решений в хедж-фонде в рамках экспертной системы в целях детерминации, распознавания и нивелирования проблемных ситуаций на основе логико-лингвистического моделирования.

Гипотеза исследования состоит в применении логико-лингвистического моделирования в экспертных системах поддержки принятия инвестиционных решений на финансовых рынках, что должно определять условия выбора альтернативных инвестиционных стратегий при принятии решений.

Научная новизна исследования заключается в рекомендациях авторов по формализации модели предметной области для принятия инвестиционных решений в хедж-фонде на основе логико-лингвистического моделирования.

Для интеграции знаний [3, c. 6] в рамках принятия инвестиционных решений необходимо комплексно оценить объект инвестирования, который в большинстве случаев представляет собой или долю в активах, или обязательства отдельной компании, что требует от инвестора применения как количественных, так и качественных методов оценки [4, c. 21]. Учитывая сложность объекта исследования – хедж-фонд, рассматриваемого как отдельную экономическую систему, осуществляющую нетривиальную хозяйственно-инвестиционную, финансовую, можно утверждать, что качество исследований объектов инвестирования «средним» инвесторов достаточно низкое и неполноценное и, соответственно, таковым же качеством обладают инвестиционные решения. Принятие решений в рамках экспертных систем поддержки принятия решений (СППР) позволяет выявить еще одно значительное свойство ситуационной абстракции. Охарактеризовать это свойство можно с помощью таких понятий, как неполнота и неопределенность информации [5, c.129] об исследуемых объектах, когда о свойствах и законах распределения поведения объектов, их взаимовлияниях и взаимосвязях исследователь не знает, и для него нет необходимости это знать. Связано это с тем, что при каждом ситуативном исходе принятия решения каждый элемент системы обладает огромным количеством свойств [6, с.142-152]. При построении абстракции большинство свойств остаются не выявленными и не актуализированными, в результате получается множество латентных свойств, обнаружение которых может привести к положительному исходу процесса принятия решения. Однако, недостаточно определить ситуационную абстракцию для реализации системного анализа и адаптивного подхода, требуется также соблюдение основных принципов метода ситуационного управления при построении СППР [7, c.4].

1. Основные принципы ситуационного управления при построении экспертной системы поддержки принятия решений [8]:

Первый принцип – необходимость языка формализации проблемы. В виду необходимости гарантии достаточности и исключительности описания модели изучаемого объекта, его информационной оболочки, в ситуационных моделях формализация задач зачастую осуществляется с использованием естественного языка, в котором отношения между объектами описываются знаками, характеризующие те же самые классы задач [9, c.13].

Второй принцип – классификация ситуаций. Данный принцип зиждется на идее сопоставления разбитых на большое множества событий или классов событий и решений по управлению, выраженных в моделях наиболее рациональных решений. Таким образом (в том числе и с помощью математических моделей) достигается выбор наилучшего решения из бесконечного множества решений. Через классификацию событий осуществляется решений вопроса обобщения описания для всего класса событий и порождается процесс отнесения конкретных ситуаций к конкретным управленческим решениям, удовлетворяющим целям системы. Так же это позволяет найти управленческие решения в условиях неопределенности, то есть с неопределенной или бесконечной областью поиска решений – нечеткого множества решений. Учитывая, что любое управленческое решение можно представить в виде графа, в котором вершины являются исходными состояниями объекта, а дуги – управляющими воздействиями между этими объектами, то оптимизация решения и нахождение максимально эффективного пути решения проблемной ситуации будет выявление самого короткого пути на графе, на котором исходное состояние объекта «перетекает» или переходит в оптимальное – целевое. Однако, важно помнить, что не всегда представляется возможным построить граф из-за комплексности взаимосвязей между объектами или их бесконечного количества, или неизвестности графа, поэтому ситуационный метод на основе системного анализа (разбиение на подсистемы и анализ отдельных ситуаций) как раз и решает данную проблему [10, c.112].

Третий принцип – аппарат построения модели. Метод ситуаций, за исключением прочего инструментария, предполагает наличие аппарата построения модели, построенного таким образом, чтобы модели были как самообучаемы, так и обучаемы внешними агентами. Например, экспертами в области инвестировании (инвестиционный менеджер, советники, аналитики), поскольку большинство задач принятия решений невозможно решить сугубо математически, зачастую их разрешение основывается на базе знаний отдельного эксперта, его накопленном опыте решений подобных задач. Соблюдение данного принципа позволяет создавать модели с элементом постоянного совершенствования и динамики, что полностью соответствует целям решающего центра в условиях научно-технического прогресса и постоянного развития технологий [11, с 12].

2. Модель предметной области для принятия инвестиционных решений в хедж-фонде в рамках СППР

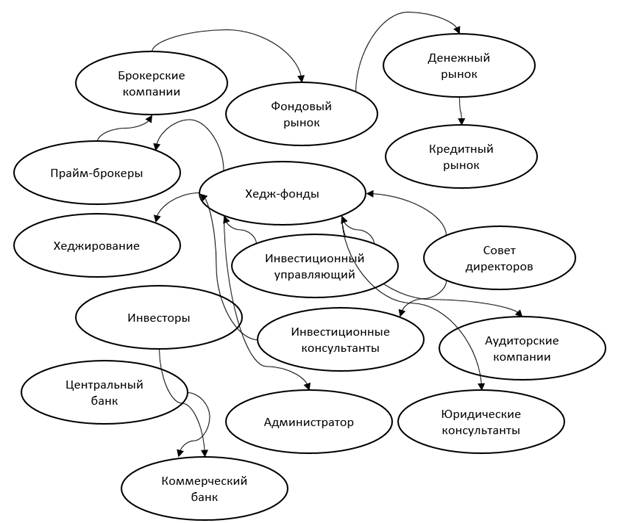

Установив теоретические взаимосвязи между критериями и характеристиками элементарных объектов, формализуем модель предметной области для принятия инвестиционных решений в хедж-фонде (рис. 1) с учетом проведенного в [12, с. 23] логико-лингвистического анализа:

Рис. 1 Модель предметной области финансового сектора экономики

Источник: составлено авторами.

На рис. 1 изображена предметная область финансового сектора экономики для принятия инвестиционных решений, которая представляет собой сложную социально-экономическую систему, состоящую из нескольких подсистем - финансовых институтов, участвующих в процессе формирования, управления, контроля и осуществления инвестиционных решений. Стрелками указаны взаимосвязи по поводу распределения финансовых средств между подсистемами системы и элементарными объектами. Одно из центральных мест в данной предметной области отведено хедж-фондам, поскольку они являются толкающей силой в системе принятия инвестиционных решений как посредники или профессиональные управляющие денежными средствами, полученными от владельцев финансовых ресурсов и распределенных между другими участниками экономической системы [13, с. 24]. Будучи связующим звеном между собственниками ресурсов и нуждающихся в них институтах, необходимо детально рассмотреть данную подсистему и представить расширенную модель предметной области непосредственно для элементарного объекта «хедж-фонд» (рис. 1) [14, с. 930]. Это необходимо с целью конкретизации и детализации взаимоотношений хедж-фонда с другими участниками процесса принятия инвестиционных решений на одном уровне управления, то есть рассмотреть подсистему ситуационного управления, где непосредственно оперирует институт хедж-фондов (на уровне всей экономической системы фонды занимают лишь посредническую функцию, оказывая влияние на процессы принятия решений, однако, в меньшей степени определяя конечный результат или достижение цели).

Стоит отметить включение некоторых элементарных объектов в систему. Во-первых, сегментация элементарных объектов производилась, исходя из наличия/отсутствия влияния отдельного участника процесса принятия решения на достижения конечного результата – максимизации эффективности. Таким образом, в расширенную предметную область были включены такие объекты как брокерские компании (осуществляющие, по сути, конечный этап в процессе – покупка/продажа того или иного актива по поручению хедж-фонда). Более того, такие элементы как прайм-брокеры (предоставляющие особые условия инвестирования для клиентов с большими оборотами) и коммерческие или инвестиционные так же осуществляют посредническую функции, однако, помимо всего прочего участвуют в процессе риск-менеджмента (устанавливают уровень маржинального обеспечения, выдают или не выдают заемные средства – леверидж и т.д.), то есть осуществляют контроль и антиципацию рисков или проблемных ситуаций в процессе принятия инвестиционных решений [15, с.483].

3. Систематизация проблемных ситуаций, описывающих процесс принятия решений в рамках предметной области

Определив модель и предметную область СППР, важно обратить внимание на риски, с которыми может столкнуться лицо, принимающее решение, (ЛПР) при реализации системы принятия решений. В контуре управления принятия инвестиционных решений в фонде важно рассматривать, так называемые, проблемные ситуации, поскольку именно они задают ограничения, накладываемые на стратегическо-инвестиционную деятельность хедж-фонда согласно теории ситуационного и адаптивного управления [16, с. 12].

Проблемные ситуации возникают в результате нарушения согласованности или пропорциональности деятельности отдельных системных элементов объекта и субъекта управления (или их частей). Также это может проявляться через нарушение или искажение процедур взаимодействия в парах субъект-субъект, объект-субъект, объект-объект управления, что приводит к провалу задачи достижения оптимальных решения и целей. Таким образом, для максимизации функции полезности инвестора и повышения эффективности принятия решений управляющим фонда и его команды, требуется особой контроль за угрозами возникновения проблемных ситуаций, в том числе их четкая детерминация и антиципация [17, с. 67].

Согласно теории адаптивного управления Б.Л. Кукора [17, с. 9, 26, 153-155], выделяют три класса проблемных ситуаций, обладающих обобщенными решениями:

1. Первый класс проблемных ситуаций заключается в наличии разрывов обеспечения ресурсами (информационными, финансовыми) объекта оперативного управления, что приводит к нарушению диспропорциям, узким местам, то есть создается ситуация необеспеченности ресурсами. Для решения данной проблемной ситуации или ее «сдерживания» существует метод планирования деятельности. Например, для хедж-фонда проблемные ситуации первого класса будет являться выход фонда на новый рынок, на котором у него не было предыдущего опыта инвестирования, что приводит к принятию инвестиционных решений в условиях неопределенности и информационной необеспеченности. Решением же может быть планирование мероприятий по поиску экспертов в области новых рынков деятельности фонда или развертывание собственной базы знаний по данному объекту. Критерием эффективности для данного класса будет соотношение результатов деятельности к затратам на ее осуществление.

2. Второй класс проблемных ситуаций состоит в несогласованности целей и задач объекта и субъекта управления. Это предполагает, что субъект имеет определенное целеполагание, которое не соответствует параметрам, возможностям, ресурсообеспеченности объекта управления. Обобщенное решение для данного класса проблем будет являться координация деятельности между субъектом и объектом управленческой функции. Координация позволяет сохранить целостность информационной системы элементарного объекта управления. Критерий эффективности – эффективность Парето.

3. Третий класс проблемных ситуаций вызван возможностью нарушения целостности или обеспеченности базы знаний элементарного объекта. Такое нарушение способно приводить к разрывам в цепочке процесса принятия решения вплоть до отсутствия рациональности осуществления процедур по принятию решений. Организация деятельности (после планирования и координации) способна решить данную проблемную ситуацию. Насколько быстро и эффективно ЛПР с помощью инструментария адаптивного управления сложными объектами сможет распознавать проблемные ситуации, и будет критерием эффективности для третьего класса проблемных ситуаций.

Все проблемные ситуации должны рассматриваться в совокупности или во взаимосвязи, поскольку вместе они порождают модель графа или логико-лингвистическую модель, призванную систематизировать проблемные ситуации и угрозы с целью выявления узких мест и предотвращения их появления. В теории адаптивного управления данная модель имеет специальный термин – дискретно-ситуационная сеть [17, с. 29], позволяющая распознать проблемные ситуации в инвестиционной политике или стратегии хедж-фонда, связанных с информационной необеспеченностью, нехваткой ресурсообеспеченности и т.д [18, с. 64-65].

Более того, в виду применения в теории адаптивного управления методов декомпозиции, все проблемные ситуации можно подразделить на отдельные подсистемы, подгруппы по различным факторам, присущим объекту исследования. В данном случае можно говорить о распределении проблемных ситуаций каждого класса по типам объектов управления, по способам восстановления или установления баланса ресурсообеспеченности, по типам взаимодействия субъектов и объектов управления, по типам организации обеспечения информацией субъектов и объектов, по структуре управления элементарными объектами [19, с.18].

Структурируем модель процесса принятия инвестиционных решений с точки зрения характеристик детерминации, распознавания и нивелирования проблемных ситуаций:

1. Ограничение целевых показателей объектов и субъектов управления через критерии, которые будут являться индикаторами решения проблемных ситуаций;

2. Множественность стратегий принимаемых решений, то есть заданное извне бесконечное множество значений параметра объекта управления, соответствующее критериям решения;

3. Условия решения проблемной ситуации, в том числе вопросы осуществления важных функций жизнеобеспечения объекта управления;

4. Предоставление альтернативных стратегий решения проблемных ситуаций для выбора ЛПР.

Если систематизировать все знания о проблемных ситуациях и привести их в единую форму управления процессов принятия инвестиционных решений посредством системного анализа, то можно выделить следующие этапы принятия решений с учетом имеющихся угроз:

1. Распознавание;

2. Обобщение;

3. Определение критериев решения;

4. Определение стратегии решения.

4. Логико-алгебраическая модель процесса оптимизации поиска решений в СППР

В связи с тем, что осуществление нахождения наиболее оптимального целевого решения или достижение элементарным объектом желаемого или целевого состояния, невозможно реализовать модель управления объектом без использования математических методов, призванных оптимизировать процесс поиска решений, что воплощается в динамическом когнитивном сценарии [20, с. 101]. Одним из таких методов, применяемых в логико-лингвистическом моделировании, являются логико-алгебраические модели [21]:

![]() (1)

(1)

![]() (2)

(2)

![]() (3)

(3)

![]() (4)

(4)

![]() (5)

(5)

Обозначения: S – имя предиката, то есть отношения взаимосвязанности параметров; x – рискованный параметр, т.е. параметр ставший причиной проблемной ситуации; yi – параметры, связанные с рискованным параметром; P – отношение равенства.

Приведенные формулы отражают немаловажные свойства изучаемых объектов, которые можно выразить следующим образом: если некоторый предикат S имеет все указанные свойства, то это отношение является отношением равенства. Это позволяет реализовать правило симметричности и транзитивности информационного потока при принятии решений.

Как уже отмечалось, синтез решения проблемных ситуаций есть не что иное, как процесс сопоставления набора стратегии, ситуаций, отдельных решений классам и типам проблемных ситуаций, то есть определение типа проблемных ситуаций.

Логико-алгебраическую модель решения и реализации стратегии можно представить в виде следующих формул:

![]() (6)

(6)

![]() (7)

(7)

![]() (8)

(8)

Обозначения: Dis(Q) – предикат критерия решения проблемной ситуации; Ai(x) – предикат стратегии принятия решения; Kij(Zij) – предикат условия реализации стратегии принятия решения.

При этом Zij представляется в виде следующего вектора переменных:

![]() (9)

(9)

Для логического вывода процесса принятия инвестиционного решения в модели используем множество, представляющее собой совокупность вектора переменных решений:

![]() (10)

(10)

Обозначение: v – вектор конкретных значений переменных Zij.

Данные формулы формализуют утверждения по поводу процедуры принятия решений:

(5) – хотя бы одна из стратегий принятия решения удовлетворяет критерию решения;

(6) – отражает выполнение всех условий, необходимых для реализации стратегии;

(7) – для определенной проблемной ситуации существует одно единственное решение

Доказательство непротиворечивости формулы логического вывода решений осуществляется с помощью метода резолюций.

![]() (22)

(22)

Логико-лингвистическое моделирование и является основой когнитивного моделирования решений в контуре поддержки принятия решений по отношению к объекту и субъекту управления, требуется так же помнить о сопоставлении каждого типа проблемной ситуации в разрезе основных функций управления организацией или фондом. В целом инвестиционные решения по целеполаганию зачастую сопряжены с понятием доходности, риска и ликвидности, которые, по сути, составляют основные управленческие задачи хедж-фонда и управляющего фонда в целом.

Рассматривая фазы процесса принятия решения, отметим, что каждая фаза не является прямым или детерминированным продолжением другой, поскольку на каждой стадии имеются характеристики, сопряженные с разноуровневыми ступенями разработки экспертных систем.

На этапе идентификации пользователю необходимо определить три группы вопросов:

· Для чего создается СППР, какую проблему она будет решать;

· Какие ресурсы будут задействованы для ее решения;

· Какими основными характеристиками обладает проблемная ситуация.

Этап концептуализации является основным и требует от ЛПР построения концептуальной модели предметной области:

· Основные понятия;

· Типы данных, соответствующих проблемных ситуаций;

· Связи между объектами предметной области и их отображения в базе данных;

· Концептуальные модели и основные типы решений.

На этапе формализации важно решить задачи:

· Выбор инструментария для решения проблемных ситуаций;

· Формализация модели и СППР;

· Структурирование знаний по предметной области.

Этап реализации и тестирования предполагает:

· Непосредственно создание и реализация модели;

· Получение результатов оптимального решения и их анализ;

· Рассмотрение альтернативных сценариев и корректировка оптимального состояния объекта управления;

· Тестируются подсистемы.

Рассмотрев основные этапы управления согласно теории адаптивного управления и сопоставленные с ними угрозы и проблемные ситуации (в фазах планирования, организации, координации), необходимо обратиться к четвертной функции управления – контроль, которая с точки зрения управления инвестиционной деятельностью фонда (соответственно, и его стратегией) предполагает перманентный пересмотр показателей и потенциальных рисков разработанных стратегий в динамике, что приводит к корректировкам активов, подверженности риску как по отдельным позициям, так и по портфелю в целом, к использованию методов оптимизации портфеля и т.д. С позиции адаптивного управления контроль за деятельностью требует построения логико-лингвистической модели в виде дискретно-ситуационной сети, представляющей знаний, информацию в виде фреймов, когнитивных карт, включая анализ «признаков» ситуаций [22, с.238].

Таким образом, этап построения СППР, характеризующийся сопоставлением отдельных ситуаций деятельности и функционирования элементарных объектов с проблемными ситуациями, угрозами, выявление узких мест при формировании и формализации процесса принятия решения, требует рассмотрение всевозможных альтернативных сценариев и ситуаций развития событий, которые могут привести к не достижению целевого или желаемого состояния субъекта и объекта управления. Вместе с тем данные, которые собирается в фазе сбора информации, анализируются и моделируются в информационной системе и осуществляется построение графа, находится оптимальный путь решения проблемных ситуаций через альтернативные сценарии посредством логико-лингвистического моделирования. Решающий центр же заинтересован в получении в результате данного процесса единственно верный вариант принятия решения - то есть оптимальную стратегию распределения долей и риска между активами в портфеле.

Выводы

Таким образом, в статье была рассмотрена концептосфера ситуационного и адаптивного подхода к разрешению проблемных ситуаций в хедж-фонде при формализации инвестиционных решений. Обосновано применение системного анализа к использованию системы поддержки принятия решений с применением логико-лингвистического моделирования на основе теории адаптивного управления объектами для последующей разработки динамического когнитивного сценария [23, c.211]. Разработаны основные модели для методологического обеспечения процесса обработки знаний о проблемных ситуациях в СППР в рамках ситуационного подхода и дальнейшей возможности применения искусственного интеллекта. Сформулированы рекомендации по инструментальному обеспечению процедур формализации систем принятия решений, в том числе рекомендации по идентификации этапов составления СППР, а также по выявлению и разрешению проблемных ситуаций объекта управления в ходе принятия решений.

Источники:

2. Болотова Л. С., Губарев В. А., Коваленко С. М., Смирнов С. С. Адаптивное дистанционное обучение принятию решений на основе технологии экспертных систем ситуационного управления // Образовательные технологии и общество. – 2003. – № 3. – c. 121-128.

3. Беглер А.М., Кудрявцев Д.В., Гаврилова Т.А. Применение онтологий для интеграции данных эмпирических исследований // Восемнадцатая Национальная конференция по искусственному интеллекту с международным участием КИИ-2020: Труды конференции, Москва, 10–16 октября 2020 года / Под ред. В.В. Борисова, О.П. Кузнецова. – Москва: МФТИ. Москва, 2020. – c. 3-11.

4. Хрусталев О. Е. Семантические методы и модели изучения слабоструктурируемых систем и ситуаций // Финансовая аналитика: проблемы и решения. – 2014. – № 5(191). – c. 20-30.

5. Яковлева Е.А., Гаджиев М.М., Шарич Э.Э., Яковлева Д.Д. Когнитивное усиление системы принятия и поддержки решений // Лидерство и менеджмент. – 2021. – № 1. – c. 127-144. – doi: 10.18334/lim.8.1.111421.

6. Емельянова Ю.Г., Фраленко В.П. Методы когнитивно-графического представления информации для эффективного мониторинга сложных технических систем // Программные системы: теория и приложения. – 2018. – № 4(39). – c. 117-158.

7. Поспелов Д. А. Когнитивная графика - окно в новый мир // Программные продукты и системы. – 1992. – № 2. – c..4-6.

8. Поспелов Д. А. Вопросы кибернетики. Ситуационное управление и семиотическое моделирование. - М.: Финансы и статистика, 1983. – 296 c.

9. Кулинич А. А. Ситуационный, когнитивный и семиотический подходы к принятию решений в организациях // Открытое образование. – 2016. – № 6. – c. 9-17. – doi: 10.21686/1818-4243-2016-6-9-17.

10. Кукор Б.Л., Клименко Г.А. Адаптивное управление промышленным комплексом региона: теория, методология, практика. / под общ. ред. Б.Л. Кукора. - Екатеринбург. - Санкт-Петербург: ФГБУН Институт экономики Уральского отделения РАН, 2017. – 306 c.

11. Авдонин Б.Н., Хрусталёв Е.Ю., Хрусталёв О.Е. Когнитивная методология структуризации знаний для изучения и применения финансово-экономических инноваций // Финансовая аналитика: проблемы и решения. – 2013. – № 35. – c. 2-13.

12. Омельченко А. Н., Хрусталев О.Е. Логико-лингвистический анализ состояния и развития банковской системы России // Финансовая аналитика: проблемы и решения. – 2012. – № 18(108). – c. 19-31.

13. Акимов С.А. Гармоничность и практицизм; хедж- фонды: реалии и перспективы // Российское предпринимательство. – 2011. – № 2. – c. 22-28.

14. Дорохов Е. В. Анализ эволюции и противоречий хедж-фондов, их влияния на фондовые рынки // Экономический анализ: теория и практика. – 2022. – № 5(524). – c. 927-946. – doi: 10.24891/ea.21.5.927.

15. Voronova N. S., Iakovleva D. D., Vinogradov A. N., Sharich E. E. Designing a Decision Support System for Capital Markets // Lecture Notes in Networks and Systems. – 2022. – p. 473-486. – doi: 0.1007/978-3-030-98832-6_42.

16. Клименков Г. В., Кукор Б.Л. Экспертные системы и системы ситуационного управления на базе логико-лингвистических моделей // Вестник УГНТУ. Наука, образование, экономика. – 2017. – № 1(19). – c. 7-19.

17. Кукор Б.Л., Клименков Г.В., Одинцов С.С., Мелешин К.Ю. Основы теории адаптивного управления промышленным комплексом региона. / под общ. ред. Б.Л. Кукора и Г.В. Клименкова-ООО «Издательство Института экономики УрО РАН». - Пермь, 2013. – 107 c.

18. Пыткин А. Н., Кукор Б. Л., Клименков Г. В. Построение адаптивного управления, логико-лингвистического моделирования (ЛЛМ) на макро-, мезо-, мини- и микроуровнях управления // ВУЗ. XXI век. – 2015. – № 3(49). – c. 103-112.

19. Клименков Г. В. Построение системы адаптивного управления на базе логико-лингвистического моделирования // Вестник УГНТУ. Наука, образование, экономика. Серия: Экономика. – 2016. – № 2(16). – c. 66-71.

20. Кукор Б.Л., Куршев Е.П., Виноградов А.Н. Разработка динамического когнитивного сценария функционирования предприятия и производственных комплексов в процессе управления экономикой. Секция 1 // Теоретические проблемы стратегического планирования на микроэкономическом уровне: Сборник докладов участников секционных заседаний XXI Всероссийского симпозиума. Москва, 2020. – c. 98-101.

21. Ладенко И. С., Тульчинский Г. Л., Кутовой Н. Б. Методология семиотического моделирования. - Новосибирск: АН СССР, Сиб. отд–ние, Ин–т истории, филологии и философии, 1987. – 64 c.

22. Горелова Г.В. О когнитивном моделировании сложных систем, инструментарий исследования // Известия ЮФУ. Технические науки. – 2012. – № 6(131). – c. 236-240.

23. Воронова Н.С., Яковлева Е.А., Шарич Э.Э., Яковлева Д.Д. Когнитивные динамические сценарии в системах поддержки принятия финансовых решений // Экономика, предпринимательство и право. – 2022. – № 1. – c. 211-222. – doi: 10.18334/epp.12.1.114200.

24. Гаврилова Т. А., Гулякина Н.А. Визуальные методы работы со знаниями: попытка обзора // Искусственный интеллект и принятие решений. – 2008. – № 1. – c. 15-21.

Страница обновлена: 31.07.2026 в 11:27:12

Download PDF | Downloads: 52

Formalization of expert systems to support investment decision-making in financial markets

Voronova N.S., Yakovleva E.A., Sharich E.E., Yakovleva D.D.Journal paper

Leadership and Management

Volume 10, Number 1 (January-March 2023)

Abstract:

The article develops the basic principles of situational management in the construction of an expert decision support system amidst incompleteness and uncertainty of information about the objects in question, their properties, patterns of behavior, mutual influences and interrelationships. The authors formalized the subject area model for making investment decisions in a hedge fund within the framework of the expert system.

From the point of view of the characteristics of determination, recognition and leveling, problematic situations describing the decision-making process within the subject area are systematized. Taking into account the existing risks and threats when using a logical-linguistic model, the stages of decision-making are highlighted. This model characterizes the process of optimizing the search for solutions in the expert decision support system.

Keywords: financial markets, cognitive modeling, logical-linguistic modeling, decision support system, digital twin

JEL-classification: M11, O31, G11, G13, G17

References:

Akimov S.A. (2011). Garmonichnost i praktitsizm; khedzh- fondy: realii i perspektivy [Harmony and practicality; hedge funds: realities and prospects]. Rossiĭskoe predprinimatelstvo. (2). 22-28. (in Russian).

Avdonin B.N., Khrustalyov E.Yu., Khrustalyov O.E. (2013). Kognitivnaya metodologiya strukturizatsii znaniy dlya izucheniya i primeneniya finansovo-ekonomicheskikh innovatsiy [Cognitive methodology of knowledge structuring for the study and application of financial and economic innovations]. Financial Analytics: Science and Experience. (35). 2-13. (in Russian).

Begler A.M., Kudryavtsev D.V., Gavrilova T.A. (2020). Primenenie ontologiy dlya integratsii dannyh empiricheskikh issledovaniy [Application of ontologies for the integration of empirical research data] The Eighteenth National Conference on Artificial Intelligence with International Participation CII-2020. 3-11. (in Russian).

Bolotova L. S., Gubarev V. A., Kovalenko S. M., Smirnov S. S. (2003). Adaptivnoe distantsionnoe obuchenie prinyatiyu resheniy na osnove tekhnologii ekspertnyh sistem situatsionnogo upravleniya [Adaptive distance learning for decision-making based on the technology of expert situational management systems]. Obrazovatelnye tekhnologii i obschestvo. (3). 121-128. (in Russian).

Bolotova L. S., Karasev A.A., Staryh V.A. (2014). Formalizatsiya ekspertnyh znaniy dlya upravleniya intsidentami informatsionnyh sistem na osnove ontologicheskogo podkhoda [Formalization of the expert knowledge for incident''s management of information system based on the ontological approach]. Informatsionnye tekhnologii. (6). 3-10. (in Russian).

Dorokhov E. V. (2022). Analiz evolyutsii i protivorechiy khedzh-fondov, ikh vliyaniya na fondovye rynki [Analysis of the evolution and contradictions of hedge funds, their impact on stock markets]. Economic analysis: theory and practice. (5(524)). 927-946. (in Russian). doi: 10.24891/ea.21.5.927.

Emelyanova Yu.G., Fralenko V.P. (2018). Metody kognitivno-graficheskogo predstavleniya informatsii dlya effektivnogo monitoringa slozhnyh tekhnicheskikh sistem [Methods of cognitive-graphical representation of information for effective monitoring of complex technical systems]. Programmnye sistemy: teoriya i prilozheniya. (4(39)). 117-158. (in Russian).

Gavrilova T. A., Gulyakina N.A. (2008). Vizualnye metody raboty so znaniyami: popytka obzora [Visual knowledge processing techniques: a brief review]. Iskusstvennyy intellekt i prinyatie resheniy. (1). 15-21. (in Russian).

Gorelova G.V. (2012). O kognitivnom modelirovanii slozhnyh sistem, instrumentariy issledovaniya [About cognitive modelling of large systems, tools of researches]. IZVESTIYA SFedU. ENGINEERING SCIENCES. (6(131)). 236-240. (in Russian).

Khrustalev O. E. (2014). Semanticheskie metody i modeli izucheniya slabostrukturiruemyh sistem i situatsiy [Semantic methods and models for studying weakly structured systems and situations]. Financial Analytics: Science and Experience. (5(191)). 20-30. (in Russian).

Klimenkov G. V. (2016). Postroenie sistemy adaptivnogo upravleniya na baze logiko-lingvisticheskogo modelirovaniya [Building an adaptive control system based on logical-linguistic modeling]. Bulletin USPTU. Science, education, economy. Series economy. (2(16)). 66-71. (in Russian).

Klimenkov G. V., Kukor B.L. (2017). Ekspertnye sistemy i sistemy situatsionnogo upravleniya na baze logiko-lingvisticheskikh modeley [Expert systems and situational management on the basis of logical-linguistic models]. Vestnik UGNTU. Nauka, obrazovanie, ekonomika. (1(19)). 7-19. (in Russian).

Kukor B.L., Klimenko G.A. (2017). Adaptivnoe upravlenie promyshlennym kompleksom regiona: teoriya, metodologiya, praktika [Adaptive management of the industrial complex of the region: theory, methodology, practice] (in Russian).

Kukor B.L., Klimenkov G.V., Odintsov S.S., Meleshin K.Yu. (2013). Osnovy teorii adaptivnogo upravleniya promyshlennym kompleksom regiona [Fundamentals of the theory of adaptive management of the industrial complex of the region] (in Russian).

Kukor B.L., Kurshev E.P., Vinogradov A.N. (2020). Razrabotka dinamicheskogo kognitivnogo stsenariya funktsionirovaniya predpriyatiya i proizvodstvennyh kompleksov v protsesse upravleniya ekonomikoy. Sektsiya 1 [Development of a dynamic cognitive scenario of the functioning of the enterprise and production complexes in the process of economic management] Theoretical problems of strategic planning at the microeconomic level. 98-101. (in Russian).

Kulinich A. A. (2016). Situatsionnyy, kognitivnyy i semioticheskiy podkhody k prinyatiyu resheniy v organizatsiyakh [Contingency, cognitive and semiotic approaches to decision-making in the organizations]. Open Education. (6). 9-17. (in Russian). doi: 10.21686/1818-4243-2016-6-9-17.

Ladenko I. S., Tulchinskiy G. L., Kutovoy N. B. (1987). Metodologiya semioticheskogo modelirovaniya [Methodology of semiotic modeling] (in Russian).

Omelchenko A. N., Khrustalev O.E. (2012). Logiko-lingvisticheskiy analiz sostoyaniya i razvitiya bankovskoy sistemy Rossii [Logical-linguistic analysis of the state and development of the Russian banking system]. Financial Analytics: Science and Experience. (18(108)). 19-31. (in Russian).

Pospelov D. A. (1983). Voprosy kibernetiki. Situatsionnoe upravlenie i semioticheskoe modelirovanie [Questions of cybernetics. Situational management and semiotic modeling] (in Russian).

Pospelov D. A. (1992). Kognitivnaya grafika - okno v novyy mir [Cognitive graphics as a window into a new world]. Programmnye produkty i sistemy. (2)..4-6. (in Russian).

Pytkin A. N., Kukor B. L., Klimenkov G. V. (2015). Postroenie adaptivnogo upravleniya, logiko-lingvisticheskogo modelirovaniya (LLM) na makro-, mezo-, mini- i mikrourovnyakh upravleniya [Building adaptive management, logical-linguistic modeling (LLM) at macro, meso, mini and micro levels of management]. VUZ. XXI vek. (3(49)). 103-112. (in Russian).

Voronova N. S., Iakovleva D. D., Vinogradov A. N., Sharich E. E. (2022). Designing a Decision Support System for Capital Markets Lecture Notes in Networks and Systems. 442 473-486. doi: 0.1007/978-3-030-98832-6_42.

Voronova N.S., Yakovleva E.A., Sharich E.E., Yakovleva D.D. (2022). Kognitivnye dinamicheskie stsenarii v sistemakh podderzhki prinyatiya finansovyh resheniy [Cognitive dynamic scenarios in financial decision support systems]. Journal of Economics, Entrepreneurship and Law. 12 (1). 211-222. (in Russian). doi: 10.18334/epp.12.1.114200.

Yakovleva E.A., Gadzhiev M.M., Sharich E.E., Yakovleva D.D. (2021). Kognitivnoe usilenie sistemy prinyatiya i podderzhki resheniy [Cognitive enhancement of decision-making and support systems]. Leadership and Management. 8 (1). 127-144. (in Russian). doi: 10.18334/lim.8.1.111421.