The essence and strategic significance of payment service providers

Elena Grigorieva1

1 Российский университет дружбы народов, г. Москва

Download PDF | Downloads: 34

Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 17 (September, 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Abstract:

Due to the increased probability of hindrances in making payments by Russian economic agents in the international financial infrastructure, the proof of the strategic significance of payment service providers and ensuring their trouble-free functioning becomes especially relevant. Introducing the national payment service provider as the main measure to solve the problem of the possible risks of hindrances in making payments determined the purpose of this work.

To identify the fundamental features of the systematically important characteristic of the payment service provider.

Based on the system approach, the article illustrates the institutional infrastructure of the payment service provider, quantitative indices of payment instruments use are given, the subordinance of risks has been determined. The directions for implementation of the main functions of the payment service provider as an element of financial infrastructure were defined, the unity of financial and informational flow in the payment service provider was characterized, the strategic significance of the payment service provider was proven.

The author concluded that in the modern conditions the system-forming payment service provider shall meet some fundamental criteria such as commonality and standardization of processes, fail-safety of functioning, transparency, oligopolization of the market of such services, convergence and merger of flows regardless the country of origin.

Keywords: financial infrastructure, payment service provider, functions of a payment service provider, risks of a payment service provider

Введение

Платёжные системы являются элементом финансовой инфраструктуры, которая в свою очередь выступает обеспечительной характеристикой финансовой системы в целом. Обеспечивая одновременное проведение финансовых и информационных потоков, платёжные системы несут в себе, по сути, системообразующую функциональную характеристику. В силу того, что необходимо обеспечить однородность, постоянство и устойчивость финансово-информационных потоков, возникает необходимость выделения, обособления и специализации финансовых институтов, проводящих платежи как единое целое. В современных условиях неопределенности и динамического развития кризисных явлений особое значение отводится развитию финансовых институтов, имеющих возможность и легитимное право обеспечивать проведение финансово-информационных потоков. Причинами такого внимания являются, с одной стороны, возросшие требования к платежным системам - увеличение масштабов и количества операций, с другой - рост разнообразных рисков, как в отношении вероятности возникновения, так и масштаба их последствий.

Проблема еще более усугубляется в связи с использованием международных платежных систем, не подконтрольных отечественным регуляторам. В связи с этим возникает необходимость создания и поддержания национальной платежной системы «в состоянии бесперебойного функционирования», которое исключает неопределённость процесса оказания финансовых услуг и часто неприемлемые условия использования (платность и риск) «чужих» систем (Басов, Карпова, 2015; Гришанова, 2015; Глушкова, 2015; Ирикова, 2014; Коробейникова, 2012; Крылов, 2014; Марков, 2014; Метревели, 2014; Обаева, Исаев, 2015; Хазова, 2014; Чижикова, 2013; Callado-Muñoz, 2009; Galbiati, Soramäki, 2011; Gogoski, 2012; Kim, Tao, Shin, Kim, 2010; Merrouche, Nier, 2012; Wright, 2003; Yu, Hsi, Kuo, 2002).

Платежная система - это совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования платежного инструмента оговоренного стандарта в качестве платежного средства. Ее можно определить и как «набор механизмов для выполнения обязательств, принимаемых хозяйствующими субъектами при приобретении ими материальных или финансовых ресурсов».

Системообразующее значение платёжной системы определяется тем фактом, что финансовому рынку необходимо соблюдать принцип «поставка против платежа». Т.е. перемещение любых активов, в том числе финансовых, обеспечивается одновременным или последующим (спустя какое-то время, закреплённое в договоре) перемещением денежных средств. Причём необходимо обеспечить достоверность, своевременность, полноразмерность, регулярность/непрерывность проведения платежей и сопровождающей их информации.

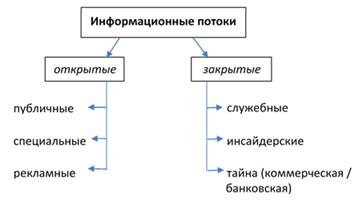

Нами не случайно упомянуты информационные потоки, сопровождающие финансовые платежи. Известно, что одна из основных концепций современного финансового менеджмента зиждится на информации – это концепция эффективности финансового рынка. То, насколько существенно отражается информация в рыночных ценах финансовых активах, определяет слабую, среднюю или сильную эффективность финансового рынка. Информация это серьёзный инструмент управления в финансах. В этой связи информации уделяется огромное значение, возникают такие понятия, как информация для служебного пользования, закрытая информация, коммерческая тайна, банковская тайна, и др.

В динамике информация преображается в информационные потоки, которые можно классифицировать, например, следующим образом (рис.1).

Рисунок 1. Классификация информационных потоков в современной финансовой системе

Источник: составлено автором

Кроме того, проблема, которая могла бы серьёзно дестабилизировать расчёты и платежи, – заявление о возможном отключении российской экономики от информационной системы SWIFT, сопровождающей платёжные системы. Таким образом, значение информационных потоков в платёжных системах трудно переоценить.

Можно выделить два подхода к формированию перечня институтов, составляющих платёжную систему как системообразующий элемент финансовой системы. В первом случае платёжная система должна состоять только из коммерческих организаций - банков, небанковских кредитных организаций, специализированных расчётных организаций, и др. При применении второго подхода платёжная система включает дополнительно и государственные организации, определяющие правила, порядок, последовательность формирование фондов финансовых ресурсов в виде финансовых потоков, реализующие контрольные и надзорные функции, и также участвующие в проведении расчётов.

Для государства серьёзным аспектом эффективной платёжной системы является проблемы защиты финансово-информационных потоков и одновременной их прозрачности. Это является, с одной стороны, сдерживающим фактором в развитии, с другой стороны – стимулирующим фактором развития элементов механизма платёжной системы, таких как платёжные инструменты, информационное поле, нормативно-правовое обеспечение.

Системообразующее значение платёжной системы также проявляется через реализацию её функций. В широком понимании функционала нужно сказать, что платёжная система, как уже говорилось ранее, являясь элементом финансовой инфраструктуры, и одновременно является частью финансовой системы. Таким образом она выполняет и присущие каждой из них функции, но при этом должна учитываться специфика сущности финансовой инфраструктуры. Исходя из этого:

а) Реализация воспроизводственной функции предполагает создание условий непрерывного движения финансовых и информационных потоков с целью удовлетворения экономических интересов участников рынка.

б) Реализация стимулирующей функции платёжной системы состоит в том, что через формирование финансовых потоков, привлекательных по доходности, надежности, ликвидности и времени движения, а также за счет использования рекламных сведений и административного ресурса создаются дополнительные стимулы развития отраслей экономики.

в) Контрольная функция платёжной системы реализуется в основном в рамках государственного регулирования экономики преимущественно государственными институтами, например, идентификация платежей, подпадающих под закон о противодействии легализации (отмыванию) доходов, полученных преступным путём и финансированию терроризма.

г) Реализация коммуникационной функции состоит в организации эквивалентного обмена материальными потоками (финансовыми активами), движение которых опосредуется финансовыми потоками.

д) Реализация распределительной функции платёжной системы, как элемента финансовой инфраструктуры и части финансовой системы, состоит в аккумулировании и перераспределении фонда финансовых ресурсов между субъектами экономических отношений в соответствии с их экономическими интересами, что приводит к изменению направления движения таких фондов с целью удовлетворения потребностей. Таким образом важно – реализация распределительной функции проявляется в создании условий движения фонда финансовых ресурсов.

е) Регулирующая функция платёжной системы проявляется в эффективной организации движения финансовых и информационных потоков. Эффективность проявляется в том, что платёжная система как элемент финансовой инфраструктуры используется государством для восстановления платёжеспособности и поддержания ликвидности в финансовой системе в целом.

Очевидно, при полноценной реализации всех перечисленных функций, платёжная система должна выступать эффективным средством достижения целей экономического роста. Однако же в масштабах отдельно взятых, разрозненных платёжных систем, действующих на территории России в настоящее время (табл. 1), больше говорят о возникающих и реализующихся рисках мошенничества.

Таблица 1

Количество платёжных систем, функционирующих на территории России

|

Показатели (на конец периода)

|

1 квартал 2015

|

2014

|

2013

|

2012

|

2011

|

2010

| |

|

Всего, единиц

|

34

|

33

|

31

|

20

|

_

| ||

|

Из них

| |||||||

|

- национально значимые

|

15

|

10

|

-

|

-

|

-

|

-

| |

|

- системно значимые

|

2

|

2

|

2

|

2

|

-

|

-

| |

|

- социально значимые

|

5

|

5

|

4

|

-

|

-

|

-

|

Из таблицы 1 видно, что Банк России из действующих 34-х платёжных систем выделяет как системно значимые только две. К ним относятся платёжная система Банка России и Вншэкономибанка.

Охарактеризовать институциональную инфраструктуру платёжных систем в России можно с помощью таблицы 2.

Таблица 2

Субъекты платёжной системы России на конец периода

|

1 квартал 2015

|

2014

|

2013

|

2012

|

2011

|

2010

| ||

|

Количество операторов по

переводу денежных средств, единиц

|

824

|

833

|

922

|

954

|

958

|

980

| |

|

Из них:

| |||||||

|

- Банк России

|

1

|

1

|

1

|

1

|

1

|

1

| |

|

- Внешэкономбанк

|

1

|

1

|

1

|

1

|

1

|

1

| |

|

- кредитные организации

|

822

|

831

|

920

|

952

|

956

|

978

| |

|

Количество операторов платежных

систем, единиц

|

34

|

33

|

30

|

20

|

_

|

_

| |

|

Из них:

| |||||||

|

- Банк России

|

1

|

1

|

1

|

1

|

_

|

_

| |

|

- кредитные организации

|

19

|

18

|

19

|

12

|

_

|

_

| |

|

- организации, не являющиеся

кредитными

|

14

|

14

|

10

|

7

|

_

|

_

| |

|

Количество операторов услуг

платежной инфраструктуры

|

111

|

103

|

92

|

66

| |||

|

Из них:

| |||||||

|

- операционные центры

|

39

|

35

|

34

|

23

|

_

|

_

| |

|

- платежные клиринговые центры

|

38

|

36

|

31

|

21

|

_

|

_

| |

|

- расчетные центры

|

34

|

32

|

27

|

22

|

_

|

_

| |

|

Количество операторов

электронных денежных средств

|

100

|

97

|

82

|

38

|

_

|

_

| |

|

ФГУП "Почта России"

|

1

|

1

|

1

|

1

|

1

|

1

|

Сокращение количества операторов по переводу денежных средств произошло за счёт снижения количества действующих кредитных организаций. Операторы платёжных систем пополнились за счёт присоединения кредитных организаций к той или иной платёжной системе. Также произошло увеличение количества организаций, относящихся к оказанию услуг в платёжной инфраструктуре, таких как платёжных клиринговых центров, операционных и расчётных центров.

Обратимся к практической реализации действия платёжных систем. Инструмент реализации платежа заключает в себе условия его проведения. Так, платежным инструментом может выступать чек, вексель, аккредитив, пластиковая карта, «электронный кошелек» в открытой сети или счет в электронной интерактивной банковской системе.

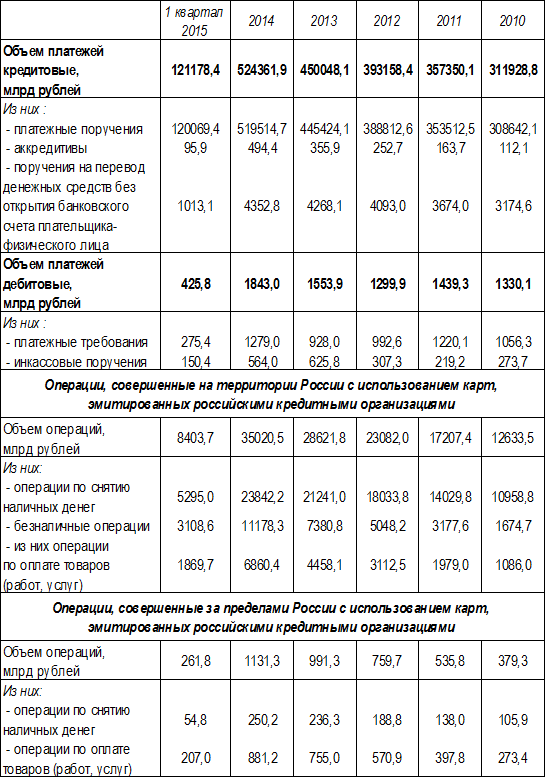

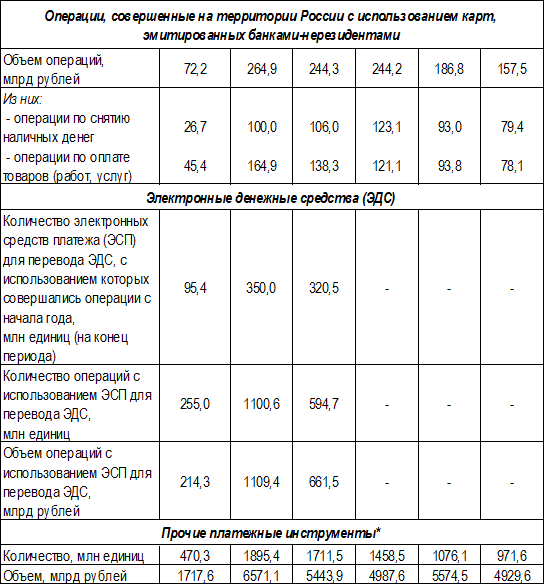

Статистика применения платёжных инструментов в России выглядит следующим образом (табл. 3):

Из данных таблицы 3 видно, что основным инструментом по объёмам проведения платежей остаются платёжные поручения.

Платежные системы являются важным механизмом поддержания эффективности финансовых рынков. Слабо сконструированные системы с недостаточно управляемыми рисками могут способствовать системным кризисам, передавая финансовые шоки от одного участника другому. В результате может возникнуть угроза не только для системы и ее участников, но и для стабильности финансовых рынков как отечественных, так и международных. Поэтому системно значимые платежные системы играют решающую роль в экономике, и, на наш взгляд, их безопасность и рскоуправляемость должны быть поставлены во главу угла процесса совершенствования платёжных систем.

Платежные системы потребляют значительные ресурсы, т.е. являются ресурсоемкими. Поэтому необходимо полностью осознавать размеры издержек, которые перекладываются в конечном счете не пользователей этими системами. Платежные системы должны всегда обеспечивать высокий уровень безопасности, отвечающей их потенциальной возможности вызвать или передать системный риск.

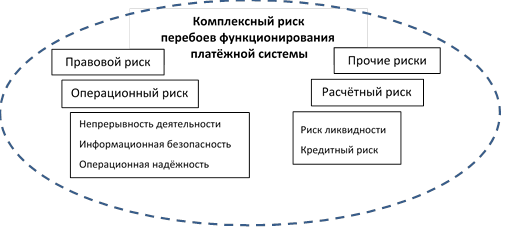

Управление рисками платёжной системы, как в научном, так и в практическом формате, должно базироваться на основных подходах риск-менеджмента, учитывая известные виды существующих рисков. На рисунке 2 представлена классификационная подчинённость рисков, построенная на основе известных ключевых принципов для системно значимых платёжных систем [1] и с учётом проблем, проявившихся за последний год на российском экономическом пространстве.

Таблица 3

Операторы по переводу денежных средств - кредитные организации. Платежные инструменты, используемые при совершении платежей их клиентами, не являющимися кредитными организациями, а также при совершении собственных платежей (за период)

* Чеки и банковские ордера

Источник: Раздел «Статистика» официального сайта ЦБРФ

Проблемы, проявившиеся в связи с использование различных платёжных систем, позволяют на первый план вывести правовые риски. Основными моментами, связанными с развитием платёжной системы как реакции на западные санкции, можно считать:

- невозможность отгородиться в настоящее время от мировых платежных систем, соответственно, деятельность международных систем на территории России должна сохраниться и с ними нужно договариваться, а не вступать в какую-либо конфронтацию, потому что полное отмежевание в принципе невозможно;

Рисунок 2. Структура рисков наступления перебоев функционирования платёжной системы

Источник: составлено автором

- при создании национальной системы платежных карт, нужно делать упор на обслуживание операций на территории России, составляющих абсолютное большинство операций с банковскими картами;

- создание национальной платежной системы позволит решить ряд задач, касающихся анализа финансовых потоков, снижения денежной массы, обеспечение социальных выплат и т.д.;

- ведущая роль в этом процессе на данный организационный переходный период должна принадлежать Банку России, которое уже закреплено в последней редакции Федерального закона «О национальной платежной системе».

Несомненно, операционный риск бесперебойного функционирования национальной платёжной системы, как части общемировой системы проведения платежей, существенен. И это к сожалению, не только техническая, финансовая, но и политическая проблема. Так, проблема участия России в иноформенной системе SWIFT имеет под собой в международном масштабе вполне реальные риски.

На сегодня SWIFT основная система в мире по передаче финансовой информации – но это не платёжная система. К ней подключены несколько десятков тысяч банков по всему миру. SWIFT просто защищенная система электронного документооборота, в основном между банками. Все центры обработки и хранения информации находятся за пределами России. Например, российский банк, имеющий корсчет в американском или европейском банке, имеет необходимость перевести со своего счёта на другой счет условно сумму 1 тыс. у.е., то он посылает в этот банк по системе SWIFT сообщение «переведите с моего корсчета на счет такой-то 1 тыс. у.е». И это сообщение - свифтовка, является юридически значимым для всех. Участие в системе SWIFT является не столько выгодным, сколько статусным (подключение к системе достаточно дорогостоящее).

SWIFT де факто является стандартом в международных межбанковских сообщениях. Эти стандарты сообщений унифицируют компьютерную обработку, а содержание свифтовок понятно специалистам. Система также передаёт сообщения быстро и работает круглосуточно. Многие российские банки управляют своим корсчетами в других российских банках с помощью сообщений, передаваемых по SWIFT.

Риски отключения от системы Российских банков не соответствуют рискам отключения от полноценной платёжной системы – как уже говорили, SWIFT не платёжная система, а информационная система, обслуживающая действующие платёжные системы на международном пространстве. Отключения России от SWIFT означает некий пересмотр отношений со всеми экономическими организациями на международном пространстве, где действует система. Сейчас нет ясной исчерпывающей информации об отношении всех заинтересованных организаций, бизнес структур, государств к отключению России от SWIFT. Мнение авторов настоящей монографии таково: сугубо специфическая проблема - технический инструмент межбанковского взаимодействия – СМИ переводят в дискуссионную политическую плоскость - именно так это преподносится. В сложившейся ситуации Россия предпринимает шаги по диверсификации наступления всех возможных видов рисков в случае отключения от SWIFT

1. Создана и совершенствуется национальная платёжная система. Соответствующие законы и сопутствующие нормативные документы вступили в действие, определены основные участники, создана соответствующая инфраструктура. Контролирующий орган Банк России. Проведены переговоры с зарубежными карточными системами Visa и MasterCard. В соответствии с законом о национальной платёжной системе, внутренние переводы через систему SWIFT прямо противоречат нашему законодательству, так как информация о платежах покидает территорию страны. Таким образом, передача информации по внутренним платежам теперь только через российские системы.

2. Россия в условиях запуска национальной платёжной системы не отказывается от информационной системы SWIFT. В случае такого отключения внутренние финансовые сообщения российские банки смогут посылать через автоматизированное рабочее место клиента Банка России (так называемое АРМ КБР) где уже добавлена возможность обработки электронных сообщений SWIFT-формата. Кроме того так необходимо делать в соответствии с действующим законодательством о НПС.

3. В июне 2015 года, стало известно, что руководители Центральных банков стран БРИКС обсуждают весь комплекс вопросов, в том числе и тематику организации платежных систем и перспективы перехода на расчеты в национальных валютах [2]. Необходимо договориться о «доверии» к такой системе. И тут уже речь идёт о государственной политической поддержке.

Заключение

Резюмируя, таким образом, научные и практические аспекты системообразующего значение платёжной системы в финансовой инфраструктуре национальной финансовой системы, можно говорить о следующих особенностях этой характеристики:

1. Унификация и стандартизация финансовых процедур, обеспечивающая однотипность движения финансовых и информационных потоков между домохозяйствами, частными и государственными структурами;

2. Обеспечение бесперебойности функционирования платёжной системы с применением принципов превентивности (предотвращения)

3. Прозрачность финансовых и информационных потоков, позволяющая использовать единые методики оценки и измерения;

4. Олигополизация рынков финансовых услуг, выражающаяся в концентрации и централизации финансовых потоков и информации в отдельных финансовых институтах;

5. Взаимопроникновение и сращивание финансовых потоков не зависимо от страновой принадлежности в целях обеспечения достоверность, своевременность, полноразмерность, регулярность/непрерывность проведения платежей и сопровождающей их информации.

[1] Центральный Банк Российской Федерации. (2010). Платёжные и расчётные системы. Международный опыт: Ключевые принципы для системно значимых платежных систем (Вып. 23). Режим доступа: http://www.cbr.ru

[2] Полунин, А. (2015, 17 июня). БРИКС отключается от SWIFT // Свободная Пресса; СвободнаяПресса® – свидетельства о регистрации товарных знаков №390722 и №390723 выданы Роспатентом 06.10.2009

Страница обновлена: 13.08.2025 в 17:02:56