Рациональность экономического поведения при выборе осуществления предпринимательской деятельности в теневом секторе

Канаш Э.Ш.1, Болочев С.А.2, Ауслендер А.Я.1

1 Астраханский государственный университет, ,

2 Астраханский инженерно-строительный институт, ,

Скачать PDF | Загрузок: 50

Статья в журнале

Российское предпринимательство *

Том 16, Номер 14 (Июль 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Борьба с уклонением от уплаты налогов, теневой экономикой и нелегальной занятостью стали важнейшими целями социально-экономической политики во многих странах мира в течение последних десятилетий. В настоящей работе проанализированы причины теневой экономики с позиции предпринимателя, выбирающего наиболее выгодные условия для осуществления экономической деятельности. Сделан вывод о том, что сложное и запутанное регулирование вредит бизнесу вместо того, чтобы способствовать общественной безопасности. На основе структурного уравнения рационального выбора экономическим агентом теневого или официального сектора и анализа причин теневой экономики предложены рекомендации по снижению масштабов теневых процессов и совершенствованию условий для осуществления предпринимательской деятельности в официальном секторе.

.

Ключевые слова: теневой сектор, рациональное экономическое поведение, условия для предпринимательской деятельности

Введение

Уклонение от уплаты налогов, неофициальная занятость, нелегальный отток капитала – борьба с этими и прочими многочисленными проявлениями теневой экономической деятельности стала важнейшей целью социально-экономической политики многих стран мира (Арипов, 2012; Верещагин, 2006; Гордиенко, 2009; Гордиенко, 2010; Дадалко, 2010; Нуштаев, 2011; Шавшуков, 2012; Blackburn, Bose, Capasso, 2012; Capasso, Jappelli, 2013; Carillo, Pugno, 2004; Orsi, Raggi, Turino, 2014). Среди последствий развития теневой экономики можно выделить увеличение дефицита государственного бюджета и сокращение инвестиций в инфраструктуру общественного сектора, потерю доверия к институтам общественного сектора и органам государственной власти, рост преступности.

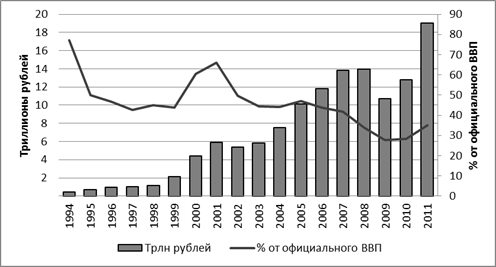

Эксперты исследовательского института Global Financial Integrity (GFI) подсчитали, что за период с 1994 по 2011 гг. теневая экономика России составила в среднем 46% от ВВП [1]. Специалисты Всемирного банка в своих исследованиях теневой экономики России свидетельствуют о цифрах в 43,8% от ВВП (Schneider, Buehn, 2013). Росстат и Министерство финансов РФ даёт информацию о доле теневой экономики, не превышающей 20%.

Рисунок 1.Размеры теневой экономики России (в трлн руб. и процентах от ВВП), 1994-2011 гг. [2]

Методики подсчётов масштабов теневой деятельности различны. Специалисты Global Financial Integrity включают в расчёты не только скрытые от налогов доходы, как это делают исследователи Всемирного банка, Росстата и Министерства финансов РФ, но и все остальные недекларируемые потоки денежных средств, включая взятки и средства, заработанные на торговле наркотиками, оружием и людьми. Тем не менее, все исследования свидетельствуют о том, что теневая экономика и потоки «серой» наличности в последние годы уверенно растут. Основная причина этих тенденций – неэффективное политическое управление и традиционное в России желание предпринимателей уйти от уплаты налогов.

Поиск правильной экономической политики для преодоления негативных последствий теневой экономики требует анализа факторов и причин, которые приводят к тому, что предпринимательская деятельность осуществляется в неофициальном секторе.

Для того чтобы проанализировать мотивы экономических агентов (фирм или индивидуумов) при принятии решения о том, вести ли официальную деятельность или оставаться в «тени», необходимо определить издержки и выгоды, связанные с переходом из официального в теневой сектор экономики и наоборот.

Фирмы и индивидуумы представляют собой рационально мыслящих экономических агентов, взвешивающих все преимущества и потери, которые связаны с легальным статусом предпринимателя. Их решение о том, участвовать частично или полностью в теневой экономике – это выбор в условиях неопределенности между полученными доходами в случае, если их теневая деятельность не будет обнаружена проверяющими государственными органами, и убытками в случае обнаружения и наказания. Теневую экономическую деятельность (SE) можно представить в виде функции, отрицательно зависящей от вероятности обнаружения (p) и потенциальных штрафов (f), и положительно зависящей от величины альтернативных издержек от функционирования в официальном секторе (B). На величину альтернативных издержек влияет налоговое бремя (T) и издержки, связанные с рабочей силой (W). Следовательно, чем выше налоговое бремя и затраты на оплату труда, тем больше стимулов избежать этих расходов, работая в теневой экономике. Вероятность обнаружения p зависит от активности контролирующих действий налоговых органов (А), а также от затрат на сокрытие деятельности (F). Эти взаимосвязи можно выразить в следующем структурном уравнении (Schneider, Buehn, 2013):

- + - - + + +

![]()

Из данной взаимосвязи следует вывод, что теневая экономика включает в себя все виды экономической деятельности и доходы, полученные в обход государственного регулирования, налогообложения или статистического учёта. Эту деятельность умышленно скрыли от органов государственного управления, чтобы уклониться от уплаты налога на добавленную стоимость или других налогов и взносов в систему социального обеспечения, а также чтобы избежать соблюдения определенных стандартов на рынке труда, таких как минимальный размер заработной платы, максимальное количество рабочих часов, стандарты безопасности и административные процедуры.

В таблице 1 представлены основные издержки осуществления предпринимательской деятельности в официальном секторе экономики и издержки, связанные с потерями тех или иных возможностей, предоставляемых только для официальных предприятий.

Таблица 1

Издержки ведения бизнеса в официальном и теневом секторах экономики

|

Издержки

ведения бизнеса в официальном секторе

|

Издержки

перехода из официального в теневой сектор

|

|

1. Налоговая нагрузка

2. Торговые ограничения 3. Требования по лицензированию 4. Соблюдение трудового законодательства 5. Взносы в систему социального обеспечения 6. Ограничения в приёме на работу иностранцев |

1. Потеря доступа к правовой системе

2. Отсутствие помощи со стороны правоохранительных органов 3. Лишение возможности пользования социальными услугами 4. Утрата доступа к банковским и страховым услугам 5. Невозможность использования капитала в качестве залога, инвестирования в него, его свободной продажи |

Если говорить об общемировой статистике, то влияние основных причин на размеры теневого сектора будет выглядеть примерно следующим (Schneider, Williams, 2013;C.44):

- налоговая нагрузка и бремя социальных платежей 35–38%;

- качество государственных институтов 10–12%;

- регулирование рынка труда 7–9%;

- трансфертные платежи 5–7%;

- услуги общественного сектора 5–7%;

- налоговая этика 22–25%.

Кроме того, фирма, решившая перейти из официального в теневой сектор в целях экономии одних издержек, будет вынуждена нести другие издержки, связанные не только с производством товаров и услуг, но и со спецификой нахождения в «тени». Это издержки ведения «двойной бухгалтерии», потери от возникающих в этой связи трудностей учёта и контроля на предприятии, невозможность использования контрактной системы для реализации долгосрочных проектов, снижение стимулов к замещению труда капиталом и техническому перевооружению.

К сожалению, стремление государства поставить как можно более жесткие правовые и институциональные рамки для экономической деятельности находит отражение в том, что эти рамки оказываются настолько жесткие, что предпринимательская инициатива делает выбор в пользу ведения деятельности в теневом секторе. Сложное и запутанное регулирование вредит бизнесу и поощряет коррупцию. Вместо того, чтобы способствовать общественной безопасности, чрезмерно строгое регулирование выталкивает предприятия в теневой сектор.

С 2005 года исследователями Всемирного банка составляется рейтинг Doing Business, оценивающий условия ведения бизнеса в 189 странах по 10 критериям: регистрация предприятия, получение разрешений на строительство, подключение к системе электроснабжения, регистрация собственности, получение кредита, защита прав инвесторов, налогообложение, обеспечение исполнения контрактов, осуществление внешнеторговой деятельности и разрешение неплатежеспособности. Для авторов исследования ключевым моментом являются не сами законодательные нормы, а реальная ситуация с выполнением этих норм, так как на практике требований к бизнесу может быть больше, чем установлено законами.

В России наихудшая ситуация в настоящий момент сложилась с получением разрешений на строительство, наилучшая – в сфере обеспечения исполнения контрактов (рис. 2). Получить разрешение на строительство относительно легко в Сургуте и сложнее всего в Москве. Количество необходимых процедур значительно колеблется: от 16 в Мурманске до 47 в Москве. Из 25 процедур, которые требуются в среднем, до начала строительства нужно пройти 11, в ходе строительства – 4 и после завершения строительства – 10. Для сравнения: в странах ОЭСР с высоким уровнем дохода весь процесс укладывается в 14 процедур.

Рисунок 2. Позиции России в индикаторах рейтинга Doing Business в 2014 году (1 ‑ наилучшая позиция, 189 - наихудшая [3]).

Единственным поводом для утешения стало то, что в рейтинге Doing Business – 2014 Россия поднялась со 111-го на 92-е место, при этом войдя в десятку стран с наилучшими темпами проведения реформ, направленных на улучшение условий для предпринимательской деятельности за прошедший год.

Так, в России была упрощена процедура создания предприятий путем отмены требования о предоставлении нотариально заверенной банковской карточки с образцами подписей до момента открытия банковского счета предприятия. Получить разрешение на строительство стало проще благодаря отмене ряда требований к утверждению проекта государственными органами, а также сокращению времени, необходимого на регистрацию нового здания. Процесс подключения к системе электроснабжения стал легче и дешевле за счет установления стандартных тарифов на подключение, а также отмены ряда процедур, которые требовались ранее. Процедура передачи в собственность недвижимости также стала более простой для предприятий благодаря рационализации процедур и внедрению эффективных временных границ для обработки заявлений о передаче недвижимости. Помимо этого, внедрение электронной системы подачи экспортной и импортной документации, а также сокращение объема физического контроля позволило упростить внешнеторговую деятельность [4].

На основе структурного уравнения рационального выбора экономическим агентом теневого или официального сектора и анализа причин теневой экономики можно предложить рекомендации по снижению масштабов теневых процессов и совершенствованию условий для осуществления предпринимательской деятельности в официальном секторе. Можно выделить следующие стратегии:

1. Сдерживание (преследование и наказание),

2. Предупреждение.

Первая стратегия заключается в увеличении вероятности обнаружения «теневика», увеличении размера штрафов и изменения восприятия риска быть обнаруженным, в частности за счёт рекламы эффективности процедуры обнаружения и доведения информации о наказании за неофициальное трудоустройство.

Вторая стратегия предполагает недопущение перехода в теневой сектор, поощрение выхода из «тени» и создание условий для продолжения функционирования в официальном секторе. Конкретными мерами могут быть: развитие микропредприятий, реклама преимуществ официальной занятости, плавный переход на самостоятельную занятость и внедрение новых категорий работ, прямые и косвенные налоговые льготы. Стимулирование спроса может осуществляться за счёт введения целевых прямых и косвенных налогов. Среди мер, направленных на стимулирование предложения, можно выделить налоговую амнистию, поощрение добровольного раскрытия информации и содействие в оформлении легального статуса предпринимателя.

Заключение

Подводя итоги, можно сделать следующие выводы. В статье представлены данные различных исследовательских институтов о размерах теневой экономики в России, причины перехода из официального сектора экономики в теневой сектор. Также проведен сравнительный анализ издержек ведения бизнеса в официальном и теневом секторе экономики. Описываются преимущества и недостатки ведения теневого бизнеса. Авторами описывается ситуация, сложившаяся на рынке строительства, его административного и государственного регулирования, наличие положительных тенденций. Даны рекомендации по снижению масштабов теневых процессов и совершенствованию условий для осуществления предпринимательской деятельности в официальном секторе и их подробное описание.

[1] Global Financial Integrity. (2013). Russia: Illicit Financial Flows and the Role of the Underground Economy (Report). Retrieved from the Global Financial Integrity website: http://www.gfintegrity.org/report/country-case-study-russia/

[2]Там же.

[3] The World Bank, the International Finance Corporation. (2013). Doing Business 2014: Understanding Regulations for Small and Medium-Size Enterprises. Washington, DC: World Bank Group.doi: 10.1596/978-0-8213-9984-2

[4] The World Bank, the International Finance Corporation. (2013). Doing Business 2014: Understanding Regulations for Small and Medium-Size Enterprises. Washington, DC: World Bank Group. doi: 10.1596/978-0-8213-9984-2

Страница обновлена: 10.07.2026 в 12:32:02

Download PDF | Downloads: 50

Rationality of economic behavior in choosing the type of business activity in the shadow sector

Kanash E.S., Bolochev S.A., Auslender A.Y.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 14 (July, 2015)

Abstract:

Over the past few decades, combating tax evasion, shadow economy and illegal employment has been the main objective of the social and economic policy in many countries. This article analyzes the causes of the shadow economy from the perspective of entrepreneurs choosing the most favorable conditions for their economic activities. The authors conclude that the complex and intricate regulation harms businesses rather than promotes social security. Based on the structural equation of an economic agent’s rational choice of either shadow or official sector, as well as on the analysis of the shadow economy origins, the authors suggested the recommendations to mitigate the situation with the shadow processes and improve the business environment in the official sector.

Keywords: shadow economy, business environment, rational economic behavior