Современные организационные структуры управления компанией: генезис и механизм совершенствования

Скачать PDF | Загрузок: 59

Статья в журнале

Российское предпринимательство *

№ 18 (264), Сентябрь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье показано, что основная тенденция изменения организационного дизайна в настоящее время – уменьшение количества иерархических уровней управления, появление сетевых организаций. Децентрализация увеличивает гибкость компаний, но вместе с тем порождает проблему координации деятельности подразделений. Цель данной статьи – предложить рекомендации по организации «внутреннего рынка» компании как основы рыночного механизма координации. Автор дает рекомендации по установлению трансфертных цен для каждого типа подразделений компании, а также предлагает дополнить ценовой механизм координации системой мер материальной ответственности.

Ключевые слова: организационная структура управления, сетевая организация, внутренний рынок, координация, хозрасчет, трансфертная цена, организационный дизайн, рыночный контроль

Экономические, социальные, демографические и технологические изменения, произошедшие за последние тридцать лет, существенным образом изменили условия ведения коммерческой деятельности в каждой стране. Одним из результатов этих изменений стало развитие новых тенденций в организационном дизайне, связанных с уменьшением количества иерархических уровней управления и переходом от традиционной вертикали управления к сетевой форме организации.

Генезис организационных структур управления

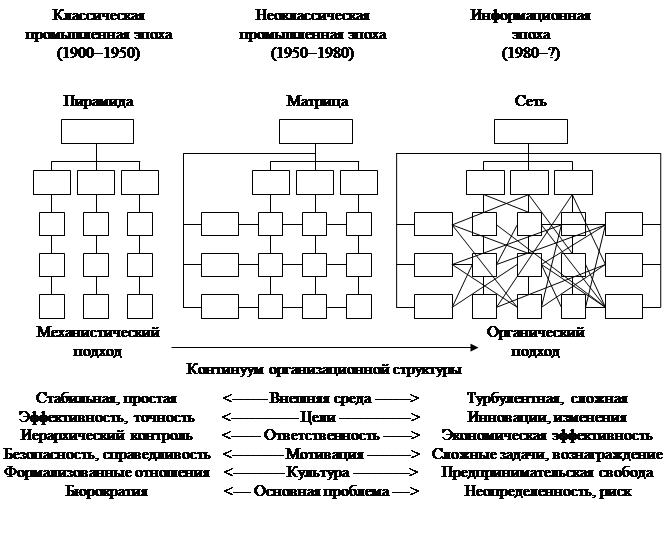

Историческая ретроспектива тенденции изменения организационных структур управления представлена на рисунке 1.

Источник: [13].

Рис. 1. Эволюция организационных структур

На протяжении многих лет доминирующей формой организации оставалась классическая «пирамида», появившаяся в индустриальный период при достаточно простых условиях ведения бизнеса. Этот тип структуры и сегодня преобладает у многих российских компаний. Типичными разновидностями вертикального типа структур являются линейная, линейно-функциональная, линейно-штабная и дивизиональная. Вертикальная иерархическая организация системы управления доказала свою эффективность в достаточно стабильных условиях ведения бизнеса, когда [7]:

- все виды деятельности можно разделить на простые повторяемые операции, которым можно легко и быстро обучить, а затем производить их в массовом порядке;

- функциональная специализация менеджеров и повышение их профессионализма обеспечивают существенные выгоды;

- нужды потребителей в достаточной степени стандартны, что позволяет легко найти способы их удовлетворения.

В послевоенные годы особенно усилились процессы диверсификации. Как результат, к середине XX века компании, которые имели ранее незначительные размеры, превратились в многоотраслевых гигантов. Решающее значение для успеха компании приобрели такие компетенции, как [2]:

- координация деятельности подразделений, работающих с разными продуктами и на разных рынках;

- быстрая реакция на изменения внешней среды;

- высокое качество деятельности, требующее согласованных действий различных подразделений компании;

- ускорение операционных процессов и сокращение затрат.

Стало очевидно, что структуры иерархического типа не соответствуют этим требованиям. В этот период зарождается матричный подход к организации структуры управления как попытка решения большинства проблем, связанных с ростом компаний за пределы национальных рынков.

Базовым принципом построения матричных организационных структур является улучшение взаимодействия подразделений для реализации того или иного проекта или решения определенной проблемы, успех которых зависит от скорости удовлетворения запросов клиента. Характерной чертой матричных организационных структур является система двойного подчинения. Бурный всплеск развития матричных структур управления в 1970-х гг. завершился таким же стремительным снижением их популярности в начале 1980-х гг., когда, вероятно, уже накопилась критическая масса негативных последствий применения данных структур: большая путаница в отношениях подчинения, борьба за власть, чрезмерные накладные расходы, слабая реакция на изменения.

Ключевым аспектом развития мировой экономики в конце XX века стало формирование постиндустриального общества, основную ценность для которого составляет информация. Значение информационных технологий неизменно растет и приводит к принципиально важным изменениям в экономике, технике и социальной структуре общества, которые по своей важности не уступают изменениям, вызванным первой промышленной революцией. Все это приводит и к коренным изменениям в сфере управления. Автоматизация работ, а также привлечение внешних ресурсов по контрактам для осуществления второстепенных функций ведут к уменьшению количества занятых и последующему уменьшению количества уровней управления. Повышение эффективности технологий принятия управленческих решений усиливает эту тенденцию. Новое программное обеспечение позволяет большим группам людей совместно решать задачу, не используя традиционный иерархический механизм управления.

С началом формирования информационного общества распространение получают организации сетевого типа. Первую классификацию сетевых организаций, являющуюся сегодня общепринятой, разработали Майлз, Сноу и Коулмен [14]. Они выделили три типа сетевых организационных форм: внутреннюю, стабильную и динамическую. Каждый тип сетевой организации имеет свои особенности, но их объединяет общий базовый принцип – замена многоуровневой корпоративной иерархии сетью бизнес-единиц или независимых фирм, координируемых рыночными механизмами вместо административных в рамках единой цепочки создания стоимости.

Границы фирмы и рыночный механизм координации в сетевых организационных структурах

Сетевой тип организации заставляет по-новому взглянуть на вопрос границ фирмы. Традиционно считалось, что основу конкурентных преимуществ фирмы составляют уникальные, трудно копируемые ресурсы, и фирма должна создаваться путем определения набора таких ресурсов и приобретения права собственности на них. С появлением сетевой формы организации многие фирмы стали сотрудничать с внешними контрагентами, передавая им на выполнение различные функции. Исследования и разработки, поставка компонентов, реклама, дистрибуция, организация финансирования – вот далеко не полный перечень ключевых функций, успешное выполнение которых оказалось возможным в новом формате – в формате аутсорсинга. Сегодня многие успешные компании представляют собой так называемые «оболочечные» организации, являющиеся разновидностью сетевых структур. Так, например, бизнес-модель Apple полностью опирается на аутсорсинг, вся ее продукция производится на сторонних предприятиях, и трудно предположить, что компания была бы такой же гибкой и мобильной, пойдя по пути организации собственного производства. К сожалению, в нашей стране аутсорсинг как инструмент организационного дизайна развит еще не достаточно хорошо. По итогам 2012 г. объем рынка ИТ-аутсорсинга в России составил 1 млрд долл. и пока не сопоставим по масштабам с рынками Европы и США. Тем не менее, отмечается его уверенный рост на уровне 15% в год. Активно развиваются секторы клининговых и логистических услуг. В последние годы стал развиваться аутсорсинг в области бухгалтерского учета вместе с постепенным выходом большинства российских компаний «из тени». Наметившаяся тенденция и успешный опыт переноса целого ряда ключевых функций как зарубежными, так и отечественными фирмами на сторону наводит на мысль о размывании границ между фирмой и рынком. Ведь в случае сетевой организации транзакционные издержки могут стать ресурсом, который является собственностью всей сети, а не конкретной фирмы. Представители новой институциональной экономической теории Эрик Г. Фуруботн и Рудольф Рихтер отмечают, что четкое различие двух моделей справедливо только для мира неоклассической экономической теории с присущей ему беззатратностью трансакций [8]. Авторы говорят о невозможности провести ясное и четкое различие между иерархической и рыночной трансакцией (или между фирмой и рынком). В общем смысле можно считать, что при рыночных трансакциях стороны в меньшей мере «заперты», чем в случае иерархических трансакций. Важную роль как на рынках, так и в фирмах играет предпринимательская деятельность. И в фирмах, и на рынках предпринимателю необходимо сделать одно и то же – организовать и возглавить «частные коллективные действия» по созданию необходимых структур.

Децентрализация, свойственная сетевым структурам, порождает острую необходимость обеспечения надлежащей мотивации различных индивидов, принимающих ключевые решения, и координации их деятельности. Практика показала, что многие достоинства применения ценового механизма для решения этих задач внутри организации проявляются не менее сильно, чем на рынках. Это привело к изучению феномена «внутреннего рынка» организации. Идея «внутреннего рынка» была впервые предложена Джеем Форрестером [11] и Расселом Акоффом [10]. Многие прикладные аспекты организации внутреннего рынка рассмотрены в соответствующей работе Уильяма Хэлала [13].

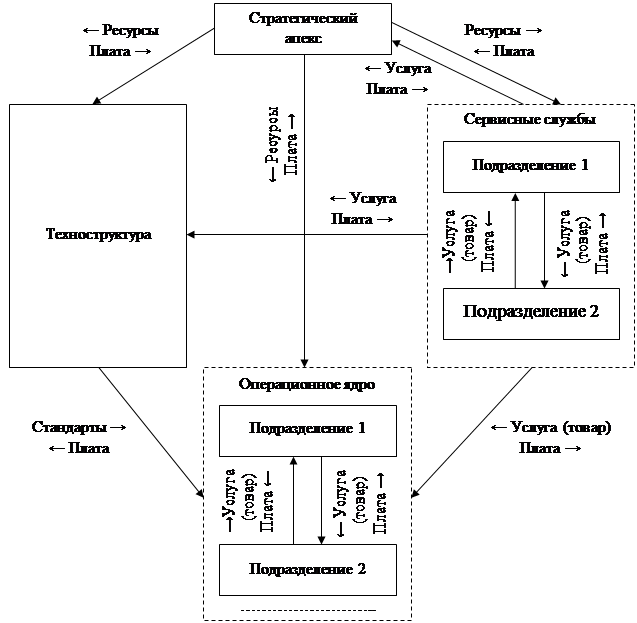

«Внутренний рынок» представляет собой не что иное как рыночный механизм координации деятельности подразделений одной организации, рассматриваемых как внутренняя сеть. Возможность существования «внутреннего рынка» наиболее ярко демонстрирует размывание границ между фирмой и рынком. В контексте организационного дизайна данный подход означает, что при проектировании или изменении конфигурации любой экономической системы отношения между ее модулями необходимо выстраивать на тех же принципах, что и отношения между поставщиками, производителями и дистрибьюторами во внешнем мире (см. рис. 2).

Рис. 2. Модель внутриорганизационного рынка

Влияние рыночных механизмов координации на организационную эффективность

Рыночные механизмы координации традиционно рассматриваются как альтернатива бюрократическим, или административным. Наибольшее распространение на практике они получили в стабильных и динамических (межфирменных) сетях. Внутри же одной организации сегодня доминируют бюрократические механизмы координации. Какие последствия для организации может иметь замена или дополнение бюрократических механизмов координации ее подразделений рыночными?

Для ответа на этот вопрос проведем аналогию с типами организации экономики на уровне всей страны. Ведь по масштабам экономической деятельности некоторые фирмы сегодня могут сравниться с отдельными странами. Так, например, выручка ОАО «Лукойл», крупнейшей частной компании России по версии Forbes, сопоставима с ВВП Бангладеш – 59-й экономики мира.

По мнению автора, это делает допустимым сравнение бюрократического и рыночного механизмов координации на микроуровне, с одной стороны, с плановым и рыночным типом организации экономики на макроуровне, с другой. Пытаясь добиться эффекта масштаба, в плановых экономиках создают монопольных поставщиков товаров и услуг. То же самое можно наблюдать и на уровне отдельных компаний.

Как отмечает Р. Акофф, такие подразделения, как бухгалтерия, отдел по работе с персоналом, ИТ‑служба обычно специально организуются как субсидируемые монополии в том смысле, что внутренние пользователи получают их товары и услуги бесплатно, а затраты этих подразделений компенсируются из выделяемых сверху фондов [1].

Субсидируемые таким образом монополистические отделы обычно безразличны к потребностям внутренних клиентов. Как и при плановой экономике в масштабах всей страны, бюрократические механизмы координации на уровне компании стимулируют рост издержек производства товаров и услуг, потребляемых внутри компании, т.к. внутренним поставщикам нет необходимости сравнивать свои затраты и цены с ценами внешних поставщиков аналогичных товаров и услуг.

Таким образом, база для анализа их динамики и бенчмаркинга отсутствует. В рыночной же экономике каждого поставщика оценивают покупатели, принимая решение о целесообразности закупок тех или иных товаров и услуг именно у данного поставщика. Очевидно, создание «внутреннего рынка» организации будет способствовать развитию конкурентоспособности внутренних поставщиков.

Сегодня все большее количество исследователей в области организационного дизайна приходит к выводу, что введение отношений «поставщик-покупатель» в дополнение к традиционным отношениям «начальник-подчиненный» во внутриорганизационную структуру позволяет не только обогатить и разнообразить взаимоотношения между ее элементами, но и существенно усилить их взаимозависимость. Отношения «начальник - подчиненный» определяют формальную власть в вопросах найма, увольнения, продвижения, а отношения «поставщик - покупатель» создают новый способ влияния, направленный на рационализацию спроса. Два типа указанных отношений в совокупности позволяют поддерживать целостность системы и согласованность ее элементов в очень динамичном внешнем мире, не сковывая ее внутреннюю динамику [12].

Считается, что организация «внутреннего рынка» в сетевой структуре минимизирует необходимость в проведении каких-либо реорганизаций и позволяет создавать, ликвидировать и модифицировать подразделения без серьезных изменений положения других подразделений [10]. Это объясняется тем, что чем больше частей организации контактирует друг с другом как самостоятельные участники «внутреннего рынка», тем меньше изменения в этих частях воздействуют на организацию.

Проблемы применения трансфертных цен как рыночного механизма координации в сетевой структуре

Для формирования полноценного внутриорганизационного рынка необходим инструмент измерения ценности горизонтальных связей между подразделениями, состоящих во взаимном движении товаров и услуг между ними, в денежной форме, т.е. инструмент трансфертного ценообразования. Трансфертные цены как основа рыночного механизма координации позволяют принимать решения о развитии или приостановке производства определенных видов продукции, об увеличении или сокращении инвестиций, о карьерном продвижении руководителей. Однако вопросы установления трансфертных цен чаще всего рассматриваются с точки зрения налоговой оптимизации.

Методические основы установления трансфертных цен как механизма координации деятельности подразделений или отдельных фирм в рамках сетевой организации проработаны недостаточно. В частности, отсутствуют рекомендации по установлению цен в зависимости от типа подразделения.

Для решения этой задачи автором рассмотрены ключевые функции, степень стандартизации и механизмы координации деятельности подразделений каждого типа в соответствии с классификацией, представленной в работе Г. Минцберга (стратегический апекс, техноструктура, вспомогательный персонал, операционное ядро) [6], что позволило провести прямые и косвенные аналогии между данными подразделениями и самостоятельными субъектами внешнего рынка и сформулировать рекомендации по установлению трансфертных цен на их услуги (см. табл.).

Таблица

Сравнение частей организации с аналогами внешнего рынка и рекомендации по внутреннему ценообразованию

|

Тип подразделений

|

Основные функции

|

Внешний аналог

|

Детализация субъектов «внутреннего

рынка» до подразделений внутри данной группы

|

Степень стандартизации работ, основной

механизм координации

|

Детализация сервисов каждого участника

«внутреннего рынка» для установления цен

|

Методика определения внутренней цены

|

|

Стратегический

апекс

|

- прямой

контроль;

- управление взаимо-отношениями с внешней средой; - разработка стратегии организации |

Головные

организации вертикально-интегрированных холдингов. Основной источник доходов

таких компаний – дивиденды от чистой прибыли дочерних структур.

Управляющие компании фондов. Управляющие компании фондов устанавливают цену за свои услуги в форме комиссии от стоимости активов в управлении |

Нет

|

Основной

механизм координации – взаимное согласование. Минимум повторяемости и

стандартизации, значительная свобода действий

|

Нет

|

Норма

дивидендов, перечисляемых стратегическому апексу из чистой прибыли

управляемых подразделений, либо комиссия от стоимости активов управляемых

подразделений

|

|

Техноструктура

|

- стандартизация

рабочих процессов;

- стандартизация результата; - стандартизация квалифика-ции |

Отношения

коммерческой концессии между рыночными субъектами, при которых одна сторона

передает другой за плату право на определённый вид бизнеса, используя разработанную

бизнес-модель его ведения. Как правило, франшиза предполагает стандартные

требования к оформлению и местоположению помещения, стандартные

бизнес-процессы и продукты, обучение персонала, а плата устанавливается в

форме роялти в % от выручки

|

Нет

|

Основной

механизм координации – взаимное согласование. Немалую долю рабочего времени

занимают неформальные коммуникации. Низкая стандартизация собственного труда

|

Нет

|

Роялти

от выручки

|

|

Вспомогательный

персонал

|

- поддержка

организации за рамками текущего рабочего процесса (оказание косвенной помощи

в выполнении базовых задач)

|

Отношения

«продавец-покупатель» в сегменте B2B. Многие

вспомогательные службы можно сравнить с автономными мини-организациями,

специализирующимися на предоставлении профессиональных услуг

|

Да

|

Узкая

специализация, преобладающий механизм координации – стандартизация

квалификации. Однако каждая единица использует удобный для нее механизм

координации

|

Да

|

Трансфертная

цена каждого сервиса на основе рыночной цены аналогичной услуг и (или)

расчетной цены по методу «себестоимость плюс»

|

|

Операционное

ядро

|

- обеспечение

исходной базы производства;

- трансформация исходных материалов в готовую продукцию; - распределение продукции; - оказание прямой поддержки обеспечению исходных условий, трансформации и распределению результата |

Отношения

«продавец-покупатель» в сегменте B2B. Поскольку

функции операционного ядра высоко стандартизированы, каждое подразделение

можно рассмотреть как автономную организацию, реализующую продукцию

(оказывающую услуги) другому подразделению в рамках производственного цикла

|

Да

|

Наивысшая

степень стандартизации

|

Да

|

Трансфертная

цена каждого сервиса на основе рыночной цены аналогичной услуг и (или)

расчетной цены по методу «себестоимость плюс»

|

Предложенные автором рекомендации по установлению трансфертных цен на услуги подразделений каждого типа позволяют применять к каждому подразделению организации унифицированные, четко фиксируемые и легко измеряемые меры эффективности – прибыль и отдачу на капитал. Это, в свою очередь, обеспечивает возможность применения моделей оценки стоимости бизнеса, основанных на экономической прибыли, на уровне каждого подразделения. Чем эффективнее организована деятельность каждого подразделения компании по сравнению с рынком и чем эффективнее они взаимодействуют, тем выше будет стоимость данной компании. Трансфертные цены в данном случае обеспечивают проведение бенчмаркинга.

Трансфертные не влияют на прибыль компании в целом, но от них зависит оценка работы каждого подразделения. Определить оптимальные для всех сторон трансфертные цены возможно при выполнении следующих условий [5]:

- существует внешний рынок данного товара или услуги;

- на этом рынке имеет место совершенная конкуренция;

- компания в целом не несет дополнительных издержек или выгод, используя данный рынок вместо внутреннего трансферта.

В указанном случае принятие цены внешнего рынка в качестве трансфертной ориентирует принимаемые подразделениями решения об объемах продукции на максимизацию прибыли корпорации и одновременно позволяет правильно оценить эффективность деятельности каждого подразделения. Разумеется, полное соблюдение названных условий представляет собой редкое явление. Для большинства товаров и услуг сложно найти конкурентный рынок полностью идентичных предложений. Тем не менее, найти достаточно схожие аналоги представляется возможным. При этом рекомендуется применять два типа цен – расчетную по методу «себестоимость плюс» и рыночную цену внешних поставщиков – одновременно. Трансфертную цену рекомендуется устанавливать на уровне рыночной цены, независимо от того, выше она или ниже внутренней расчетной цены. Сравнение же этих цен позволит увидеть «узкие места» организации процессов производства на уровне отдельного товара или услуги. Более высокая рыночная цена будет означать наличие у компании конкурентных преимуществ и возможной синергии от присутствия соответствующего подразделения в структуре организации. В свою очередь, существенно меньшая цена вне компании может указывать на наличие серьезных проблем с этого типа услугами внутри фирмы.

Если менеджеры подразделений обладают автономией в вопросах определения количества закупаемого и продаваемого продукта как внутри фирмы, так и в сделках с внешними контрагентами, то прибыль компании может в значительной степени оказаться зависимой от трансфертных цен, поскольку они могут сделать покупку или продажу предельной единицы продукции невыгодными для подразделения, даже в случае ее прибыльности для компании в целом. Поэтому для бесперебойного функционирования «внутреннего рынка» трансфертная цена должна устанавливаться на таком уровне, чтобы покупка внутри фирмы была не менее выгода, чем у внешних поставщиков, а менеджер подразделения-поставщика должен быть замотивирован в обеспечении самоокупаемости своего подразделения при данном уровне цен. Применение трансфертных цен как рыночного механизма координации в сетевых организационных структурах требует тщательной проработки правил игры для участников «внутреннего рынка». Во многом эту задачу можно решить путем интеграции теоретических положений концепции «внутреннего рынка» с практическим опытом, накопленным в рамках системы внутреннего хозяйственного расчета.

Советский опыт хозяйственного расчета для дальнейшего совершенствования рыночных механизмов координации в сетевой организации

Как бы странно это не звучало, многие элементы рыночного механизма координации, по мнению автора, широко применялись отечественными предприятиями в 1960-1980-х гг. в рамках популярной в то время системы хозяйственного расчета, основанной на соизмерении затрат и результатов хозяйственной деятельности предприятий в денежной форме, возмещении расходов предприятий их собственными доходами, экономии средств и обеспечении рентабельности производства. Большое значение для развития и укрепления системы хозяйственного расчета предприятий имел внутризаводской, или внутрипроизводственный хозяйственный расчет, поскольку вопросы экономии и рентабельности предприятия фактически решались в цехах, бригадах, на участках – во внутренних подразделениях предприятия.

Авторами советского периода отмечалось, что особенностью внутризаводского хозяйственного расчета является отсутствие расчетов цехов и отделов друг с другом и с другими организациями. Поэтому реализация хозяйственного расчета на уровне внутренних подразделений предприятий состояла в сопоставлении фактических затрат с теми, которые установлены по нормам [9].

В терминах экономической теории советского периода такой подход позволял оценить размер экономии или перерасхода каждого цеха. Не трудно заметить, что данная разница представляет собой не что иное как прибыль подразделения. Ведь нормативы по сути воплощают собой общественно необходимые затраты труда, которые в соответствии с трудовой теорией стоимости и определяют цену товара.

Взаимоотношения подразделений в рамках внутреннего хозяйственного расчета строились с применением заказов-нарядов, выполняющих роль внутренних договоров, и подразделения имели право предъявить претензии и требовать применения санкций во всех случаях, когда в процессе производства у них возникали внеплановые затраты и потери по вине смежных подразделений [3].

По мнению автора, дополнение трансфертных цен как механизма рыночной координации подобными инструментами формализации отношений и обеспечения материальной ответственности участников «внутреннего рынка» позволит усилить способность сетевой организации к саморегуляции.

Выводы

Рассмотренные методы координации деятельности подразделений в организациях с современными структурами управления и предложенные автором рекомендации по их совершенствованию позволят смоделировать внутри компании полноценный «внутренний рынок», стимулировать предпринимательский потенциал каждого подразделения, оценивая их с помощью единых финансовых показателей – прибыли и отдачи на капитал. Все это составляет основу для дальнейшего развития широко используемой сегодня концепции управления стоимостью компании, позволяя углубить анализ факторов создания стоимости до уровня каждого подразделения.

Источники:

2. Борисова Л.Г. Организационный дизайн. Современные концепции управления. - М.: Академия народного хозяйства при Правительстве Российской Федерации, 2003. - 398 с.

3. Лансков А.В., Шевченко С.Ю. Стоимостные категории и внутрихозяйственный расчет в научных организациях. - Л.: Издательство Ленинградского финансово-экономического института, 1990. - 122 с.

4. Мизякина О.Б. Особенности применения антимонопольного законодательства в отношении сетей // Российское предпринимательство. - 2013. - № 11 (233). - c. 19-29. - http://www.creativeconomy.ru/articles/28991/.

5. Милгром П., Робертс Дж. Экономика, организация и менеджмент: в 2-х т. Том 1. - СПб: Экономическая школа, 2004. - 468 с.

6. Минцберг Г. Структура в кулаке: создание эффективной организации. - СПб: Питер, 2011. - 512 с.

7. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии. - М.: ЮНИТИ, 1998. - 576 с.

8. Фуруботн Э.Г., Рихтер Р. Институты и экономическая теория: Достижения новой институциональной экономической теории. - СПб: Издательский дом Санкт-Петербургского государственного университета. 2005. - 702 с.

9. Царицина Г.А. Хозяйственный расчет и рентабельность: стоимость и себестоимость. - М.: Высшая школа, 1961. - 69 с.

10. Ackoff R.L. Creating the corporate future. - New York: John Wiley & Sons, 1981. - 312 p.

11. Forrester J.W. A new corporate design // Industrial Management Review. 1965. №7 (1).

12. Gharajedaghi J. Systems thinking: managing chaos and complexity: a platform for designing business architecture. - Burlington: Morgan Kaufmann, 2011. - 374 p.

13. Halal W.E., Geranmayeh A., Pourdehnad J. Internal markets: bringing the power of free enterprise inside your organization. - New York: John Wiley, 1993. - 301 p.

14. Miles R.E., Snow C.C., Coleman H.J. Managing 21st century network organizations // Organizational Dynamics. 1992. № 20 (3).

Страница обновлена: 14.07.2026 в 03:36:29

Download PDF | Downloads: 59

Modern organizational structures of company management: genesis and mechanism for improving

Rozhkovskiy A.L.Journal paper

Russian Journal of Entrepreneurship *

№ 18 / September, 2014

Abstract:

The article shows that the main trend of organizational design at the present moment is reducing the number of control hierarchy levels and emergence of network organizations. Decentralization increases the flexibility of companies, but at the same time it creates the problem of coordination of subdivisions activity. The purpose of this article is to propose recommendation for organization of the “internal market” for using it as a market coordination mechanism. The author recommends the rules of transfer pricing for each type of divisions and offers to complement the pricing mechanism of coordination with a scope of measures of liability for damages.

Keywords: coordination, network organization, organizational design, organizational structure of management, market control, internal market, selffinancing, transfer price