«Базель 3»: неопределенность в процессе внедрения

Скачать PDF | Загрузок: 49

Статья в журнале

Российское предпринимательство *

№ 2 (224), Январь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассматриваются проблемы внедрения новых стандартов «Базель 3». Выделены основные области их влияния, рассмотрены ключевые нормативные показатели. Проанализированы возможные последствия и сложности их применения. Рассмотрено сегодняшнее положение дел по внедрению «Базель 3» в России и за рубежом. По итогам исследования определены возможные способы смягчения влияния новых стандартов на банковский бизнес и приспособления к ним.

Ключевые слова: банковский риск, Базель-3, риск контрагента, коэффициент покрытия ликвидности (LCR), коэффициент стабильного фондирования (NSFR), кредитная коррекция переоценки (CVA)

Финансовая нестабильность последних лет помогла выявить определенные слабые стороны в банковской деятельности, как в России, так и за рубежом. В результате финансового кризиса 2008-2009 года, Базельский комитет по банковскому надзору предпринял попытку серьезного пересмотра действующих принципов управления банковским капиталом. Результатом данных разработок стали новые стандарты Базель 3, несущие в себе обновленные требования к капиталу, нормативы ликвидности и дополнительные инструменты для контроля банковской деятельности.

Сложности внедрения нормативов Базель 3

Банковское сообщество в России и в других странах пытается отодвинуть крайний срок внедрения нормативов Базель 3, ввиду разных подходов к расчету двух ключевых показателей ликвидности и капитала. Каковы же сейчас прогнозы по внедрению Базель 3?

Два ключевых норматива ‑ коэффициент покрытия ликвидности (LCR – Liquidity coverage ratio) и коэффициент чистого стабильного фондирования (NSFR – Net stable funding ratio) ‑ должны были начать применяться с 1 января 2013-го года. Оба норматива ведут к ужесточению ограничений в банковской деятельности. Ожидается снижение доходности капитала, т.к. банкам придется держать в запасе большее количество ликвидных активов на случай кризиса, при котором обычное фондирование на рынках станет невозможным.

Коэффициенты LCR и NSFR характеризуют готовность банка к ситуации, когда обычные источники фондирования станут временно недоступными. Так же, они выявляют, насколько корректно соотносится по срокам структура активов и пассивов. Однако на сегодняшний день официальные правила расчета создали поле для различных прочтений среди локальных регуляторов, в результате чего внедрение и общее принятие Basel III затягивается.

По данным международной организации Financial Stability Board только 6 из 28 системообразующих банков будут соответствовать требованиям Basel III к назначенному сроку [1]. Проблема настолько серьезна, что 3 декабря 2012 европейская комиссия отметила, что также не сможет добиться соответствия к январю 2013. По данным Reuters, в Еврокомиссии реалистичным считают середину 2013 года, а источники AFP сообщают, что участники банковской отрасли попытаются отложить вступление в силу новых правил до 1 января 2014 года [2].

6 сентября 2012 года зампред Центрального Банка РФ Михаил Сухов сообщил, что с октября 2013 года Банк России планирует ввести дополнительные нормативы для расчета достаточности капитала в рамках требований «Базеля-3»: базового с коэффициентом 5,6% и дополнительного — 7,5%, при этом ужесточая учет субординированных кредитов [3].

В правилах Basel III высоколиквидные активы определяются как активы, которые могут быть легко переведены в денежные средства с минимальными потерями. Предварительный перечень активов, подходящих под расчет LCR, изначально включал в себя только наличные деньги и государственные облигации. Последовавшие жалобы регуляторов из Австралии, Дании, Гонк-Конга и других стран на слишком узкую категорию активов привели к тому, что Базельский комитет включил в перечень активов корпоративные облигации с высоким рейтингом. На сегодняшний день планируется дальнейшее смягчение норматива, разрешающее включать в расчет облигации с рейтингом BBB или даже BBB-.

Политика ЕЦБ

Европейский центробанк (ЕЦБ) также ведет переговоры с Базельским комитетом с целью ослабить требования. В таком случае банки смогут применить больший объем ценных бумаг, обеспеченных активами, и выданных корпоративных кредитов в качестве дополнительного буфера для увеличения кредитного портфеля. ЕЦБ рассчитывает на смягчение критериев расчета LCR. В противном случае он может помешать мерам, направленным против долгового кризиса в Европе. ЕЦБ полагает, что LCR вынуждает банки сокращать объем кредитования и затрудняет проведение стимулирующей монетарной политики центральными банками.

На сегодняшний день политика ЕЦБ по предоставлению банкам доступного кредитования (LTRO) смогла несколько снизить нехватку ликвидности на межбанковском рынке. Вместе с тем, Базель 3 потребует от банков сохранять необходимый объем запасов на случай наступления кризиса. Таким образом, несмотря на то, что банки испытывают потребность в наращивании кредитования, однако возможности для выдачи займов станут ограниченными.

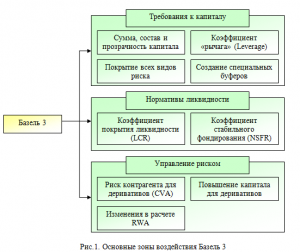

Зоны воздействия Базель 3

Для стрессовых сценариев LCR, который планируется внедрить в 2015-м году, требует от финансовых институтов поддерживать достаточный объем высококачественных активов, способных компенсировать чистый денежный отток в течение 30 дней. Коэффициент рассчитывается как сумма высоколиквидных активов, деленная на сумму денежных оттоков в течение месяца. В дополнение к LCR, коэффициент NSFR принимает в расчет долгосрочное фондирование.

По мнению базельского комитета, NSFR создаст дополнительный стимул для банков финансировать свою деятельность с помощью более стабильных источников на постоянной структурной основе, обеспечивая устойчивую структуру сроков в активах и пассивах. Оба коэффициента должны быть не ниже 100%.

LCR, NSFR и новые требования к достаточности капитала по Базель 3 окажут сильное влияние на банковскую деятельность. LCR потребует создание буфера из низкодоходных высоколиквидных активов, что повлечет рост затрат. Таким образом, LCR накладывает ограничение на привлечение краткосрочных депозитов, а NSFR заставляет привязываться к долгосрочному фондированию, что означает некоторое ограничение в деятельности, т.к. такое фондирование будет сложнее найти.

При таких обстоятельствах спрос на безрисковые активы будет расти. Однако, их доступность снизилась после кризиса ипотеки в США и последующего долгового кризиса в Еврозоне. Это приведет к росту цен на безрисковые активы.

Пути смягчения

Повышенные требования к капиталу и возросшая стоимость фондирования окажут влияние как на отдельные банки, так и на отрасль в целом. Небольшие и слабые банки могут столкнуться с требованиями, которым они не смогут соответствовать. Новые требования так же приведут к снижению доходности капитала. В результате, банки могут испытать на себе давление со стороны своих инвесторов, которые могут начать получать меньший доход от акций.

Кроме того, новые требования Базель 3 затронут торговлю деривативами, осуществляемую без участия биржи (OTC, Over-the-counter). При расчете переоценки таких инструментов необходимо будет включать так называемую коррекцию CVA (Credit valuation adjustment). В рамках данной коррекции будет рассчитываться риск контрагента для торговых деривативов, что сделает их применение более дорогостоящим. Суть CVA можно описать как разницу между стоимостью сделки с безрисковым контрагентом (например, государством) и сделки с контрагентом, подверженным риску.

Возможны следующие пути смягчения эффекта от CVA:

- Заключение соглашений по ISDA (International Swaps and Derivatives Association). Это стандартизированные условия, по которым контрагенты могут заключать между собой деривативные сделки. Основное преимущество ISDA состоит в том, что транзакции, заключенные в его в рамках, могут взаимозачитываться, тем самым уменьшая общий кредитный риск.

- Дополнение ISDA соглашениями CSA (Credit support annex). Это дополнение подразумевает поддержание залогов под платежи по деривативам.

- Включение условий о досрочном расторжении. При подобной двусторонней поправке, один из контрагентов может расторгнуть сделку до момента ее истечения. В таком случае, в дату ее расторжения, текущая рыночная переоценка будет подлежать уплате.

Вывод

Каковы могут быть пути банков для смягчения эффекта от новых требований LCR и NSFR?

- Оптимизация производительности существующих методик оценки кредитного риска на базе внутренних рейтингов и внутренних моделей рыночного риска. Возросшие требования Базель 3 к капиталу подчеркнут любую неэффективность в существующих внутренних моделях по расчету RWA (как кредитного, так и рыночного риска). Для банков, опять же, будет полезен подробный пересмотр имеющихся подходов, данных и технических инструментов, применяемых в подобных моделях.

- Пересмотр вложений в капитал сторонних юридических лиц. Изменения Базель 3 в учете вложений в капитал и прочих финансовых инвестиций могут сподвигнуть банки к выходу из капитала некоторых фирм, продаже акций или другим действиям, направленным на оптимизацию структуры капитала.

- Активное управление структурой баланса и хеджирующими стратегиями. Давление на банковский капитал приведет к более активному управлению портфелем. Пересматривая существующие сделки, изменяя контрагентов или привлекая новый капитал, можно добиться некоторой минимизации риска контрагента и рыночного риска.

- Пересмотр бизнес-модели и назначения портфеля. Некоторые виды деятельности (особенно в торговой части) столкнутся с определенным увеличением RWA. Банкам потребуется продолжить пересмотр портфельной стратегии и выйти из некоторых видов деятельности, либо переоценить их.

Источники:

Страница обновлена: 06.08.2026 в 05:23:58

Download PDF | Downloads: 49

Basel 3: uncertainty in the process of implementing

Bagaev V.A.Journal paper

Russian Journal of Entrepreneurship *

№ 2 / January, 2013

Abstract:

This article discusses the problems of new Basel 3 standards implementation. Main influence areas of new standards and key performance ratios were described. Analysis of possible consequences and issues was performed. Status of Basel 3 implementation in Russia and other countries was discussed. As a result, there is a number of propositions on softening and optimization of new standards implementation.

Keywords: bank risk, basel-3, counterparty risk, liquidity coverage ratio (LCR), net stable funding ration (NSFR), credit valuation adjustment (CVA)