Причины реструктуризации вертикально-интегрированных компаний

Скачать PDF | Загрузок: 68

Статья в журнале

Российское предпринимательство *

№ 17 (215), Сентябрь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Вертикальная интеграция может дать компании стратегические, управленческие и налоговые выгоды. Однако реализация стратегии вертикальной интеграции сопряжена с различными рисками. Для устранения причин низкой эффективности деятельности вертикально-интегрированных компаний и повышения их конкурентоспособности в некоторых случаях требуется крайняя мера – реструктуризация.

Ключевые слова: конкурентоспособность, реструктуризация, вертикально интегрированные компании, отрицательная динамика, показатели эффективности деятельности компании

В настоящее время в большинстве стратегически важных отраслей народного хозяйства России − электроэнергетической, лесной, агропромышленной, строительной и др. − широкое распространение получили вертикально-интегрированные структуры.

К вертикально-интегрированным структурам относят такие объединения хозяйствующих субъектов, которые включают в себя более одной стадии производства конечной продукции и в которых реализуется комбинация контроля над собственностью предприятий, принадлежащих к разным стадиям технологической цепочки, с контролем над их деятельностью [1]. Контролируя большее количество стадий производственного цикла, вертикально интегрированная структура получает возможность дифференцировать свою продукцию, вкладывать средства в научно-исследовательские и инновационные разработки, снижать издержки за счет экономии на масштабе производства, минимизировать зависимость от поставщиков, получать доступ к информации о параметрах спроса, предпочтениях покупателей, оптимизировать свои складские запасы, регулировать уровень производства, прогнозировать потребность в выпуске продукции [2].

Риски вертикальной интеграции

У стратегии вертикальной интеграции как у медали есть и «обратная сторона»: реализация стратегии вертикальной интеграции сопряжена с различными рисками:

1) вертикальная интеграция может вызвать утечку капитала и ограничить гибкость размещения инвестиционных фондов;

2) вертикальная интеграция затрудняет баланс мощностей в каждом звене отраслевой цепочки;

3) происходит сокращение гибкости в выборе партнера;

4) вертикальная интеграция может сократить производственную гибкость компании и увеличить время на разработку и выведение на рынок новых продуктов или услуг;

5) в силу того, что производственные звенья в рамках вертикально-интегрированной структуры могут различаться по своей структуре, технологии и управлению, применение к ним единых управленческих методов может оказаться нецелесообразным. Организация управления столь различным бизнесом может привести к значительным издержкам управления;

6) отказ от разделения труда и специализации, объединение всех операций технологической цепочки внутри одной фирмы может снизить эффективность производства и привести к росту издержек на единицу продукции.

7) с увеличением масштаба фирмы происходит усложнение процесса управления, что может вызвать негативные количественные (рост издержек на управление) и качественные изменения (замедление процесса принятия решений, бюрократизация, отсутствие у персонала творческого подхода, инициативы и предприимчивости) [3].

Данные издержки вертикальной интеграции могут препятствовать достижению компанией конкурентных преимуществ, получению долгосрочного, устойчивого экономического результата, быстрой адаптации компании к изменениям внешней среды, что в конечном итоге приведет к кризису в развитии компании. Для устранения причин низкой эффективности деятельности вертикально-интегрированной компании и достижения конкурентоспособности требуются наиболее действенные методы управления развитием компаний, одним из которых является реструктуризация.

В этой связи возникает вопрос о том, каким образом оценивать эффективность функционирования вертикально-интегрированной компании и каковы основные сигналы того, что назрела необходимость проведения реструктуризации.

Принципы оценки эффективности вертикально-интегрированной компании

В настоящее время не существует специальных подходов к оценке эффективности вертикально-интегрированной компании. На наш взгляд, система оценки эффективности вертикально-интегрированной компании должна строиться на следующих принципах:

1) комплексность − анализ эффективности всех видов корпоративной деятельности − производственной, финансовой, научно-технической, социальной и пр.;

2) сочетание финансовых и нефинансовых показателей. На административном уровне компании принято уделять внимание финансовой системе показателей, важнейшим из которых является прибыль. Однако если компания заинтересована не только в получении краткосрочного результата, то при оценке эффективности деятельности необходимо учитывать и нефинансовые показатели эффективности, такие, как качество управления, уровень удовлетворенности клиентов, уровень корпоративной культуры, способность привлекать и удерживать сотрудников и проч.;

3) учет специфики деятельности всех участников (промышленных, торговых предприятий, научно-исследовательских и опытно-конструкторских институтов и прочих организаций).

4) система оценки эффективности должна быть двухуровневой: результаты деятельности следует рассматривать как на уровне группы, так и на уровне отдельных единиц, ее образующих;

5) учет динамического аспекта. Достоверность показателей эффективности возрастает, если при анализе эффективности учитывается ее динамический аспект. В связи с этим показатели эффективности целесообразно рассматривать в динамике посредством регистрации и сравнения изменений за два или более периода;

6) учет фактора интеграции, глубины взаимодействия участников ВИНК – обычные методы анализа финансовой и экономической деятельности компании должны быть дополнены анализом степени «связанности» участников группы.

Одним из наиболее удачных показателей оценки эффективности деятельности вертикально-интегрированной компании является уровень ее конкурентоспособности. Он совмещает в себе все вышеперечисленные характеристики.

Стратегический и тактический уровни конкурентоспособности компании

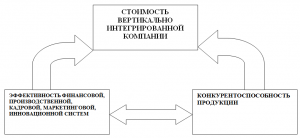

Конкурентоспособность – обобщающий показатель жизнестойкости компании. Это интегральная характеристика, зависящая от трех переменных – стоимости компании (стратегический уровень обеспечения конкурентоспособности), комплексного состояния компании (тактический уровень обеспечения конкурентоспособности), уровня конкурентоспособности ее продукции (оперативный уровень обеспечения конкурентоспособности) [4] (см. рис.).

Рис. Система конкурентоспособности вертикально-интегрированной компании

На стратегическом уровне ключевой показатель эффективности деятельности компании – ее стоимость. Для оценки стоимости бизнеса могут использоваться различные модели. Один из наиболее распространенных стоимостных показателей – экономическая добавленная стоимость EVA (Economic Value Added). EVA рассчитывается следующим образом:

EVA = NOPAT – Kw * CE [5] , (1)

где

NOPAT − чистая операционная прибыль за вычетом налогов, но до выплаты процентов (Net Operating Profits After Taxes);

Kw − средневзвешенная цена капитала (WACC);

CЕ − сумма инвестированного капитала с учетом эквивалентов собственного капитала.

В случае, если EVA больше 0, то компания приносит прибыль, превышающую затраты на капитал, что является основой создания стоимости. То есть если EVA>0, то компания создает стоимость, если EVA<0 − то разрушает ранее созданную стоимость. Показатель экономической добавленной стоимости можно рассчитывать как для вертикально-интегрированной компании в целом, так и для отдельных ее подразделений. При расчете показателя СЕ важно не забыть активы, которые совместно используются несколькими бизнес-подразделениями (неделимые активы). Их нужно учесть в объеме, пропорциональном степени использования объектом оценки.

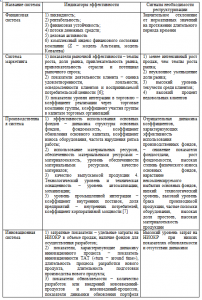

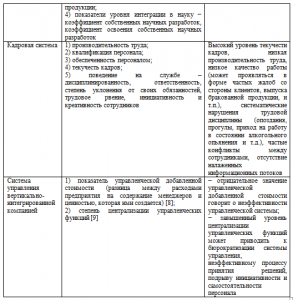

Следующий уровень конкурентоспособности компании – тактический. Основным показателем на данном уровне является комплексное состояние компании, то есть состояние ее финансового положения, производственной системы, системы управления, научно-технической, социальной, маркетинговой (см. табл.).

Таблица

Показатели эффективности деятельности вертикально-интегрированной компании

Отрицательная динамика показателей эффективности компании – сигнал для ее реструктуризации

Итак, мы выявили показатели эффективности ключевых систем вертикально-интегрированной компании и основные сигналы их неэффективной работы.

Эти показатели могут быть применимы как ко всей вертикально-интегрированной компании, так и к отдельным подразделениям, входящим в ее состав.

Данная система показателей является достаточно универсальной и может быть применена к оценке деятельности вертикально-интегрированных компаний, функционирующих в разных отраслях экономики. Отрицательная динамика данных показателей − свидетельство того, что компания не способна успешно соперничать на рынке и получать относительно конкурентов экономические выгоды. В данных обстоятельствах менеджменту компании приходится выбирать наиболее действенные механизмы управления, способные вывести компанию из стадии кризиса и повысить ее конкурентоспособность, к числу которых относится реструктуризация.

Источники:

2. Мичурина О.Ю. Теория и практика интеграционных процессов в промышленности. – М.: ИНФРА-М, 2010. − С. 139−140.

3. Портер М. Конкурентная стратегия: методика анализа отраслей и конкурентов – М.: Альпина Паблишер, 2011. − С. 373−379.

4. Антонов Г.Д., Иванова О.П., Тумин В.М. Управление конкурентоспособностью организации: учеб. пособие – М.: ИНФРА-М, 2012. − С. 27−30.

5. Янгель Д. Модель EVA: ориентация на стоимость // Консультант. − 2005. − № 23.

6. Бест Р. Маркетинг от потребителя. − М.: Манн, Иванов, Фербер, 2008. − С.40.

7. Адамов Н.А., Козенкова Т.А. О вопросах финансово-хозяйственной деятельности интегрированных структур // Все о налогах. – 2008. − № 10.

8. Майталь Ш. Экономика для менеджеров: Десять важных инструментов для руководителей [Электронный ресурс]. – Режим доступа: http://www.bibliotekar.ru/biznes-46/index.htm.

9. Адамов Н.А., Козенкова Т.А. «О вопросах финансово-хозяйственной деятельности интегрированных структур» // Все о налогах. − 2008. − №10.

Страница обновлена: 06.08.2026 в 06:03:38

Download PDF | Downloads: 68

Reasons for Restructuring of Vertically-Integrated Companies

Gryzlova E.V.Journal paper

Russian Journal of Entrepreneurship *

№ 17 / September, 2012

Abstract:

Vertical integration can give strategic, management and tax benefits to company. However implementation of vertical integration strategy

connected with different risks. Sometimes restructuring is the only one way for elimination of reasons of low efficiency of vertically-integrated companies and for their competitiveness improvement.

Keywords: competitiveness, restructuring, vertically integrated companies, negative dynamic, factors of company’s activity efficiency