Социальные и налоговые последствия трансформации форм занятости населения

Алексеевская А.В.1 ![]()

1 Коллегия адвокатов «Камский юридический центр», Набережные Челны, Россия

Статья в журнале

Экономика труда (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 7 (Июль 2026)

Аннотация:

Цифровизация экономики, распространение технологий искусственного интеллекта оказали влияние на трансформацию форм занятости населения. Широкое распространение получили дистанционный труд, гибкое рабочее время, частичная занятость и привлечение специалистов по гражданско-правовым договорам. Существующая юридическая дихотомия «наемные работники – самозанятые» часто не соответствует фактическому положению трудящихся. Границы между предпринимательской деятельностью и наемным трудом в современных реалиях бывают трудно различимы. Часть занятого населения, самостоятельно обеспечивающая себя работой, с каждым годом возрастает, равно как и возрастают налоговые поступления от указанной категории граждан (самозанятые, индивидуальные предприниматели, адвокаты, нотариусы). Также существенно увеличилось количество трудящихся в нестандартных условиях (дистанционный труд, частичная занятость, гибкий график). Существующая разрозненная система правовых форм занятости в условиях стирания четких критериев их разграничения ведет к необоснованным различиям в части налогового бремени и социального обеспечения каждой группы, что не соответствует принципам равенства и справедливости. Вместе с тем, факторы стабильности налоговой системы (системы социального обеспечения) и факторы устойчивой занятости населения взаимно влияют друг на друга

Ключевые слова: трансформация форм занятости, труд и предпринимательство, социальное обеспечение занятого населения, налогообложение занятых лиц

JEL-классификация: J21, J23, I38, H26, H55

Введение

Цифровизация жизни и стремительное распространение технологий искусственного интеллекта оказали существенное влияние на сферу труда и занятости населения. Предположения о возможном «конце труда», «посттрудовом» обществе стали предметом исследований специалистов разных областей – философии, экономики, юриспруденции, психологии, социологии.

Современные технологии меняют привычные правила и устои, определяют новые способы решения задач, внедряясь во все сферы жизни человека. Подход к труду, имеющий ориентир на процесс выполнения труда, а не на его результат, сменяется новыми приоритетами. Искусственный интеллект, платформенная занятость, гиг-экономика, цифровые технологии - эти новые явления обусловили постановку целого ряда вопросов, в том числе в сфере трудовых, налоговых, социальных правоотношений, которые к настоящему времени не решены.

О «конце труда в его классическом понимании» рассуждали Бауман З. [2], Горц А. [5], «конце оплачиваемого труда» - Срничек М., Уильямс А. [21], «конце наемного труда» - Стендинг Г. [20], Крауч К. [8]. Бобков В.Н. указывал, что «в рамках Индустрии 4.0 множество саморегулирующихся электронных систем заменяют низкоквалифицированный индустриальный труд и воплощают в жизнь предсказанное Марксом превращение труда в минимально необходимый придаток производства». По мнению Бобкова В.Н. Индустрия 4.0 в долгосрочной перспективе, возможно, уничтожит феномен занятости в материальном производстве как таковой. Работа может стать исключительно нечеловеческой деятельностью, осуществляемой вне социального контекста» [12]. Н.Д. Потапова, А.В. Потапов указывают, что в настоящее время формируется Индустрия 5.0, пятая промышленная революция, которая позволит в будущем объединить потенциал искусственного интеллекта, «цифры» и человека [15]. Нестеров О.Г. [11] указывал, что концепции позднего капитализма и посткапитализма, а также концепции посттрудового общества отражают запрос интеллектуальной мысли на пересмотр этики и культуры труда. Немецкий мыслитель, социолог, политический философ У. Бек отмечал, что к трансформации можно отнести индивидуализацию, означающую ослабление сильных социальных связей и коллективизма, а также повышение мобильности, ослабление связи с культурой и местностью [3].

В докладе МОТ, опубликованном в 2023 г. указано, что внедрение генеративного искусственного интеллекта ведёт к автоматизации значительной доли задач, выполняемых персоналом, в первую очередь в сферах административной деятельности, обработки данных и творческих индустрий. Данный процесс сопряжён с риском масштабного высвобождения рабочих рук в одних секторах при одновременном росте спроса на административных и офисных сотрудников в других. Указанные тенденции носят глобальный характер и проявляются в большинстве экономически развитых государств. МОТ проводит параллель с прошлым, указывая, что такие опасения напоминают те, которые возникли в начале 1900-х годов с движущейся сборочной линией и в 1950-х годах с мэйнфреймами. Вместе с тем, в отчете приводится обнадеживающая перспектива, в которой говорится, что большинство рабочих мест и отраслей лишь частично подвержены автоматизации и, следовательно, с большей вероятностью будут дополнены, а не заменены ИИ [10]. В апреле 2025 г. МОТ указала, что системы, созданные на базе искусственного интеллекта, улучшают мониторинг безопасности и здоровья, снижают рабочую нагрузку и стимулируют инновации даже в традиционно низкотехнологичных секторах. Цифровизация приводит к широкому внедрению гибридных и удаленных условий работы, обеспечивающих гибкость рабочего режима и улучшающих психическое здоровье. Однако эти достижения также могут привести к новым рискам. [17].

В 2025 г. опубликовано комплексное исследование влияния генеративного ИИ на рынок труда. Специалисты пришли к выводам о том, что доля сотрудников отрасли, использующих технологию, к 2030 г. составит 50%. Внедрение генеративного ИИ обусловит рост производительности труда на 15-20% и снизит кадровый дефицит до 80% в целом по экономике. К профессиям с высоким (20-40%) потенциалом трансформации под влиянием генеративного ИИ отнесены аналитик, программист, маркетолог, консультант, продавец. С умеренным (10-20%) – руководитель, врач, архитектор, финансист. С минимальным (0-10%) – рабочий, хирург, строитель, дворник. [7]

Актуальность исследования обусловлена стремительным влиянием новых технологий, цифровизации, искусственного интеллекта на сферу труда. Это влияние выражается в том числе в трансформации форм занятости населения. Активно применяется дистанционный труд, гибкая занятость, оказание услуг/работ нескольким работодателям, самозанятость, частная практика, платформенная занятость. Труд перемещается в сферу услуг и все больше связывается с конечным результатом, а не с процессом.

Целью работы является исследование влияния цифровизации на трансформацию форм занятости, социальное обеспечение и налогообложение лиц, осуществляющих трудовую и предпринимательскую деятельность самостоятельно, различие в их положении и обоснование этих различий, имеющиеся риски. Методами исследования выступили аналитический, диалектический, статистико-экономический, системный, графический методы, дедуктивный, синтеза, анализ научной литературы и данных государственной статистики, вторичный анализ эмпирических исследований.

Трансформация форм занятости населения.

Технологический прогресс в цифровой сфере инициирует трансформацию рынка труда, открывая перед его участниками новые пути к экономической независимости и меняя саму культуру работы. Это приводит к пересмотру фундаментальных понятий «труд» и «предпринимательство». Ключевым фактором становится размывание границ между наёмным работником и нанимающей стороной (капиталистом). В частности, в сфере услуг доход предпринимателя имеет характер трудового вознаграждения, а его деятельность интегрируется в общую систему общественного производства.

На сегодняшний день физические лица, не нанимающие персонал по трудовым договорам, обеспечивающие своим трудом, в том числе предпринимательским, себя и свои семьи, существуют в нескольких организационно-правовых формах, предусмотренных законодательством. Эти формы описаны в таблице ниже.

Таблица 1. Сравнительная таблица физических лиц – плательщиков налогов с активных доходов.

Составлена автором. Источник – законодательство РФ.

|

Статус

физического лица (ФЛ)

|

Определение

его в законе

|

|

ФЛ,

работающее по трудовому договору

|

Лицо,

осуществляющее деятельность в рамках соглашения с работодателем, согласно

которому работодатель предоставляет ему работу по обусловленной трудовой

функции, обеспечивает условия труда, выплачивает заработную плату, а работник

обязуется лично выполнять определенную трудовую функцию в интересах, под

управлением и контролем работодателя (ст. 56 ТК РФ). Отметим сразу понятие

дистанционного (удаленного) труда - это выполнение трудовой функции вне

места нахождения работодателя, территории или объекта, прямо или косвенно

находящихся под контролем работодателя, при условии использования для

взаимодействия с работодателем сети "Интернет" и сетей связи

общего пользования. [1]

|

|

ФЛ,

работающее по гражданско-правовому договору

|

Договор

оказания услуг – это гражданско-правовой договор. Согласно ему физическое

лицо - исполнитель по заданию заказчика оказывает услуги (совершает

определенные действия или осуществляет деятельность), а заказчик эти услуги

оплачивает [2]

(п. 1 ст. 779 ГК РФ).

|

|

«Самозанятый»

по ФЗ от 27.11.2018 N 422-ФЗ [3]

.

|

Самозанятые

(НПД) – это физические лица, включая индивидуальных предпринимателей, которые

получают доход от деятельности, при ведении которой они не имеют работодателя

и не привлекают наемных работников, а также доход от использования имущества.

|

|

«Самозанятый»

по смыслу п. 2 ст. 227 НК РФ (адвокат, нотариус) [4]

|

Лица,

занимающиеся в установленном законодательством порядке частной практикой

|

|

«Самозанятый»

по смыслу п. 7.3 ст. 83 НК РФ (ФЛ, оказывающее услуги другому ФЛ для личных,

домашних и иных подобных нужд)

|

Самозанятый

(репетитор) – лицо, не являющееся индивидуальным предпринимателем и

оказывающее без привлечения наемных работников услуги физическому лицу для

личных, домашних и иных подобных нужд

|

|

Индивидуальный

предприниматель, не нанимающий персонал

|

Физическое

лицо, зарегистрированное в установленном порядке и

осуществляющее предпринимательскую деятельность, то есть самостоятельную,

осуществляемую на свой риск деятельность, направленную на систематическое

получение прибыли от пользования имуществом, продажи товаров, выполнения

работ или оказания услуг.

|

- гибкость в привлечении персонала: использование дополнительных или альтернативных источников рабочей силы, таких как сотрудники на неполный рабочий день и временный персонал.

- гибкость во времени: применение нестандартных режимов работы, включая изменение количества и продолжительности смен, сверхурочную работу и гибкий график.

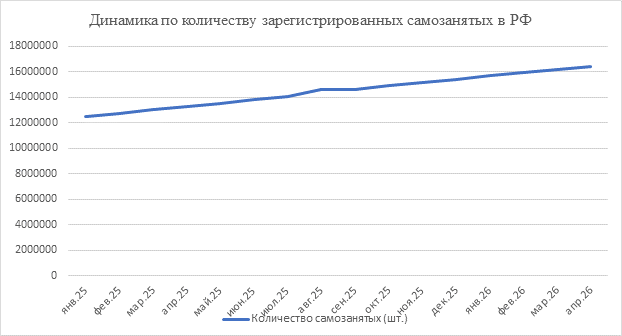

В апреле 2026 г. количество самозанятых в РФ составило 16 412 тыс. чел. [16], количество ИП – 4 876 тыс. чел. [1], что составляет 24 % трудоспособного населения страны. С каждым месяцем количество самозанятых увеличивается. Рейтинг процента занятости по отраслям (от наибольшего к наименьшему) – ремонт, авто, ИТ-сфера, красота, информационные услуги, прочее, сделай сам, финансы, дом, аренда, обучение, торговля, фото, здоровье, одежда, развлечение, общественное питание, юристы).

Динамика показывает ежемесячный прирост количества зарегистрированных самозанятых на протяжении всего периода проведения эксперимента.

Рис. 1 Динамика по количеству зарегистрированных самозанятых в РФ. Составлена автором. Источник – статистические данные ФНС [1].

Согласно данным Росстата уровень безработицы в августе 2025 года по РФ составлял 2,1 %, что является низким показателем по сравнению с другими периодами. [18] Прогноз баланса трудовых ресурсов на 2025-2027 г. указывает, что численность трудовых ресурсов в 2026 г. не изменится и составит 92 млн. чел., трудоспособное население – 83,6 млн. чел. [19]

Для работников в сфере гиг-экономики характерен нестандартный режим трудовой деятельности, преимущественно с гибким графиком, неполным рабочим днём и возможностью удалённой работы. Согласно докладу о профилях самозанятых и платформенных занятых, представленному на Ясинской (Апрельской) международной научной конференции 2025 года, для этой категории работников свойственна нетипичная продолжительность рабочей недели. В частности, около 25% из них выполняют работу из дома или квартиры, ещё 25% — в собственном или арендованном нежилом помещении. При этом характер деятельности четверти самозанятых позволяет им работать полностью или частично дистанционно. Вместе с тем значительная часть платформенных занятых тратит на работу количество часов, сопоставимое с трудовой нагрузкой наёмных сотрудников [4].

Сущность деятельности по оказанию услуг таких категорий налогоплательщиков как не нанимающий персонал индивидуальный предприниматель, самозанятый во всех его значениях, в том числе адвокат и нотариус, репетитор, а в ряде случаев работник по трудовому договору с нестандартными условиями труда (удаленная работа, гибкий график, частичная занятость) становится трудно объективно разграничить. Внедрение технологий искусственного интеллекта, цифровизации и роботизации сближает между собой указанные категории занятых лиц. Из анализа представленной сравнительной таблицы законодатель также не определил четких границ и критериев, позволяющих отнести занятое лицо к конкретной категории. Вместе с тем, вопрос социального обеспечения и налогового бремени каждой категории сегодня решается по-разному.

Социальное обеспечение и налоговое бремя занятого населения

Система налогообложения населения является частью налоговой системы и элементом экономической системы страны. В систему обязательных платежей налоговым законодательством включены также страховые взносы. Согласно ст. 419 НК РФ первую группу плательщиков страховых взносов составляют лица, производящие выплаты и иные вознаграждения физическим лицам (организации, индивидуальные предприниматели, физические лица, не являющиеся индивидуальными предпринимателями), а вторую - индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся частной практикой. Плательщики страховых взносов и размеры ставок указаны в Таблице 3.

Таблица 3. Субъекты – плательщики страховых взносов.

Составлено автором. Источник – законодательство РФ.

|

Плательщики

|

Ставка

|

|

лица, производящие выплаты и иные вознаграждения физическим

лицам:

|

Общая 30 %

|

|

индивидуальные предприниматели, адвокаты, медиаторы, нотариусы,

занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные

поверенные и иные лица, занимающиеся в установленном законодательством

Российской Федерации порядке частной практикой (далее - плательщики, не

производящие выплаты и иные вознаграждения физическим лицам).

|

53 658 рублей в год + 1 % с суммы свыше 300 тыс.

|

|

самозанятые по ФЗ от

27.11.2018 N 422-ФЗ

|

не являются плательщиком обязательных взносов, не застрахованы

|

Индивидуальные предприниматели, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, вправе добровольно вступить в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (ст. 4.5 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». [5]

По заявлению работника работодатель перечисляет дополнительные страховые взносы на накопительную пенсию, если получил заявление об их уплате от застрахованного лица, работающего по трудовому или гражданско-правовому договору (ч. 3 ст. 5, ч. 2 ст. 7 Федерального закона от 30.04.2008 N 56-ФЗ) [6].

Разные налоговые ставки установлены для разных категорий занятого населения. Вид налога и ставка налога для каждого правового статуса налогоплательщика – физического лица указаны в Таблице 2.

Таблица 2. Налоговые ставки для разных категорий налогоплательщиков – физических лиц.

Составлена автором. Источник – законодательство РФ.

|

Статус

налогоплательщика

|

Вид

налога

|

Ставка

|

|

ФЛ,

работающее по трудовому договору

|

НДФЛ

|

13

% доход ≤ 2,4 млн руб. (200 тыс. руб./мес.)

15 % доход 2,4 млн руб. < часть дохода ≤ 5 млн руб. (416 666,67 руб./мес.) 18 % 5 млн руб. < часть дохода ≤ 20 млн руб. (1 666 666,66 руб./мес.) 20 % 20 млн руб. < часть дохода ≤ 50 млн руб. 22 % часть дохода > 50 млн руб. |

|

ФЛ,

работающее по гражданско-правовому договору

|

НДФЛ

|

13

% доход ≤ 2,4 млн руб. (200 тыс. руб./мес.)

15 % доход 2,4 млн руб. < часть дохода ≤ 5 млн руб. (416 666,67 руб./мес.) 18 % 5 млн руб. < часть дохода ≤ 20 млн руб. (1 666 666,66 руб./мес.) 20 % 20 млн руб. < часть дохода ≤ 50 млн руб. 22 % часть дохода > 50 млн руб. |

|

«Самозанятый»

по ФЗ от 27.11.2018 N 422-ФЗ

|

НПД

|

4%,

если заказчик — физлицо без статуса ИП;

6%, если юрлицо или ИП. Для доходов ≤ 2,4 млн руб. |

|

«Самозанятый»

по смыслу п. 2 ст. 227 НК РФ (адвокат, нотариус)

|

НДФЛ

|

13

% доход ≤ 2,4 млн руб. (200 тыс. руб./мес.)

15 % доход 2,4 млн руб. < часть дохода ≤ 5 млн руб. (416 666,67 руб./мес.) 18 % 5 млн руб. < часть дохода ≤ 20 млн руб. (1 666 666,66 руб./мес.) 20 % 20 млн руб. < часть дохода ≤ 50 млн руб. 22 % часть дохода > 50 млн руб. |

|

«Самозанятый»

по смыслу п. 7.3 ст. 83 НК РФ

(ФЛ, оказывающее услуги другому ФЛ для личных, домашних и иных подобных нужд. |

НДФЛ

|

13

% доход ≤ 2,4 млн руб. (200 тыс. руб./мес.)

15 % доход 2,4 млн руб. < часть дохода ≤ 5 млн руб. (416 666,67 руб./мес.) 18 % 5 млн руб. < часть дохода ≤ 20 млн руб. (1 666 666,66 руб./мес.) 20 % 20 млн руб. < часть дохода ≤ 50 млн руб. 22 % часть дохода > 50 млн руб. |

|

Индивидуальный

предприниматель, не нанимающий персонал

|

УСН,

АУСН, НДФЛ и специальные режимы – патент, ЕСХН

|

УСН

(в зависимости от региона): 6 % - «доходы»

15 % - «доходы – расходы». Доходы за 2025 г. - не более 450 млн руб. АУСН 8%- «доходы»; 20% - «доходы минус расходы» Доход – до 60 млн. |

Конституционный суд Российской Федерации в своем Постановлении от 13.03.2008 N 5-П понятие справедливости отнес к принципу равенства налогообложения, указав, что «равенство в налогообложении понимается как равномерность, нейтральность и справедливость налогообложения. Одинаковые экономические результаты деятельности налогоплательщиков должны влечь одинаковое налоговое бремя. Принцип равенства нарушается в тех случаях, когда определенная категория налогоплательщиков попадает в иные по сравнению с другими налогоплательщиками условия, хотя между ними нет существенных различий, которые оправдывали бы неравное правовое регулирование». [7]

Принцип горизонтальной справедливости гласит, что два человека с равной полезностью до налогообложения должны иметь одинаковую полезность после уплаты налогов.

Вместе с тем, в настоящее время существует довольно разрозненная система налогообложения активных доходов физических лиц. Самозанятые (плательщики НПД) являются одновременно индивидуальными предпринимателями. Адвокат и самозанятый юрист фактически оказывают одну и ту же услугу, имеющую одинаковую общественную полезность. Вместе с тем налоговая ставка между ними отличается больше, чем в 3 раза.

Вопрос социального обеспечения самозанятых граждан остаётся предметом дискуссий. В рамках эксперимента, стартовавшего в 2026 году, физические лица, использующие налоговый режим «Налог на профессиональный доход», могут на добровольной основе уплачивать страховые взносы. В свою очередь Социальный фонд России (СФР) обязуется выплачивать пособия по временной нетрудоспособности при наступлении страхового случая. Тариф страхового взноса составляет 3,84% от выбранной страховой суммы. Участник вправе самостоятельно выбрать один из двух вариантов ежемесячной страховой суммы: 35 000 рублей или 50 000 рублей. [8]

Попытки стимулировать страхование «платформенных» занятых предприняты ФЗ от 31.07.2025 N 289-ФЗ «Об отдельных вопросах регулирования платформенной экономики в Российской Федерации», который предлагает предоставлять преференции партнерам-исполнителям, являющимся физическими лицами, добровольно вступившим в правоотношения по обязательному пенсионному страхованию, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а также заключившим договоры добровольного медицинского страхования, договоры негосударственного пенсионного обеспечения, договоры добровольного страхования от несчастных случаев и болезней [9].

Система социального страхования в стране традиционно являлась производной от трудовых отношений. Формирование трудовых отношений привело к становлению трудового права как отдельной отрасли права и способствовало созданию системы социальной защиты, основанной на структуре трудовых правоотношений.

По мнению Черных Н.В. [28] с увеличением числа самозанятых в России общественное давление на работодателей и законодателя будет возрастать. Это может привести к тому, что статус самозанятых изменится, и они займут промежуточное положение между субъектами предпринимательской деятельности и наемными работниками. В настоящее время самозанятые, по её мнению, искусственно приписаны к категории предпринимателей, что не отражает их реальной роли в экономике.

В будущем возможно, что самозанятые получат определенные социальные гарантии, такие как пенсионное и медицинское обеспечение, что сделает их статус более защищенным. Это изменение может привести к тому, что существующая дихотомия в правовых позициях Конституционного Суда РФ, которая делит работающих на тех, кто нуждается в особой правовой защите (наемные работники), и тех, кто самостоятельно обеспечивает себя работой (самозанятые), станет неактуальной [10]

С учетом того, что число самозанятых в России уже превышает 15 миллионов человек, вопрос о их правовом статусе и социальной защищенности становится все более актуальным. В 2025 году обсуждается возможность пересмотра параметров налогового режима для самозанятых после завершения эксперимента в 2028 году, что может привести к более полноценной интеграции самозанятых в систему социального и пенсионного страхования.

Автор справедливо отмечает, что, несмотря на сложившуюся в науке трудового права тенденцию, согласно которой форма реализации принципа свободы труда определяет объём социального обеспечения, в будущем этот подход подлежит пересмотру. Абсолютизация данного вывода уже приводит к значительной сегрегации между наёмными работниками и лицами, формально относящимися к категории самозанятых. Фактически, последние вытесняются в прекаризованную занятость по причинам общеэкономического характера, что требует нового взгляда на систему социальной защиты.

Чесалина О.В. [29] также отмечает, что различие между категориями «работник» и «самозанятый» во многих случаях перестает выполнять функцию универсального критерия, позволяющего отразить потребность в социальной защите. В современных условиях многие лица отдают приоритет свободе в организации рабочего времени и поэтому предпочитают самозанятость зависимому труду, при этом так же, как и работники, нуждаются в социальной защите

Заключение

Цифровизация общества, стремительное внедрение искусственного интеллекта, автоматизация и роботизация производства приводят к трансформации сферы труда, изменяя сложившуюся систему занятости населения. Меняется традиционной подход к модели трудовых отношений, которые заменяются нестандартными ее формами - самозанятость, частная практика, платформенная занятость. Стирается граница между предпринимательством и трудом. Как видно из представленных выше таблиц для лиц нетипичных и традиционных форм занятости установлены разные налоговые ставки, разный порядок взимания обязательных платежей и социального обеспечения, что может не соответствовать принципам равенства и справедливости, которые являются основополагающими элементами всей системы.

Как трансформация трудовых отношений влияет на подоходное налогообложение, так и налоговая нагрузка на население способна влиять на трудовые отношения через занятость населения. Сфера труда претерпевает трансформацию, обусловленную институциональными сдвигами в экономике, цифровизацией и переходом от индустриальной к постиндустриальной модели. Эта модель характеризуется ориентацией на самостоятельность, обособленность субъектов и нацеленность на результат. Отсутствие непосредственного контроля в рамках подчиненности, удаленный труд стирают границы между традиционным трудом и оказанием услуг в рамках гражданско-правовых. Такая трансформация является отражением времени и влечет за собой необходимость приведения в соответствие системы налогообложения и социального обеспечения занятого населения на принципах равенства и справедливости.

[1] Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 29.12.2025, с изм. от 15.05.2026) // СПС Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_34683/ (дата обращения 20.05.2026)

[2] Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ // 29.01.1996, N 5, ст. 410 (ред. от 24.06.2025, с изм. от 09.06.2026)// СПС Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_9027/ (дата обращения 02.03.2026)

[3]Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (ред. от 28.11.2025) / СПС Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_311977/ дата обращения 02.04.2026).

[4] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.05.2026) / СПС Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 02.03.2026)

[5] Федеральный закон от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (ред. от 15.12.2025) / СПС Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_64871/ (дата обращения 02.04.2026)

[6] Федеральный закон от 30.04.2008 N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» (ред. от 10.07.2023) / СПС Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_76593/ (дата обращения 02.04.2026)

[7] Постановление Конституционного Суда РФ от 13.03.2008 N 5-П «По делу о проверке конституционности отдельных положений подпунктов 1 и 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации в связи с жалобами граждан С.И. Аникина, Н.В. Ивановой, А.В. Козлова, В.П. Козлова и Т.Н. Козловой» / СПС Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_75642/ (дата обращения 07.06.2026)

[8] Федеральный закон от 15.12.2025 N 456-ФЗ «О проведении эксперимента по добровольному вступлению отдельных категорий граждан в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности» / СПС Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_521508/ (дата обращения 02.04.2026)

[9] Федеральный закон от 31.07.2025 N 289-ФЗ «Об отдельных вопросах регулирования платформенной экономики в Российской Федерации» (не вступил в силу) / СПС Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_511088/ (дата обращения 07.05.2026)

[10] Постановление Конституционного Суда РФ от 23.04.2012 N 10-П «По делу о проверке конституционности абзаца десятого статьи 2 Закона Российской Федерации «О занятости населения в Российской Федерации» в связи с жалобой гражданки Е.Н. Эрлих" / СПС Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_128931/ (дата обращения 07.06.2026)

Источники:

2. Бауман З. Возвышение и упадок труда // Социологические исследования. – 2004. – № 5. – c. 77-86.

3. Бек У. Общество риска. На пути к другому модерну. - М.: Прогресс-Традиция, 2000.

4. Бычков Д.Г., Локтюхина Н.В., Феоктистова О.А., Гришина Е.Е. Профили самозанятости и платформенной занятости в России // Уровень жизни населения регионов России. – 2024. – № 3. – c. 339-355. – url: https://elibrary.ru/item.asp?id=68922284.

5. Горц А. Нематериальное. Знание, стоимость и капитал. - Москва, ГУ ВШЭ, 2010.

6. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ // 29.01.1996, N 5, ст. 410 (ред. от 24.06.2025, с изм. от 09.06.2026). СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_9027/ (дата обращения: 02.03.2026).

7. Отоцкий П. Л., Кобелев С. В. Кадровый код. Будущее рынка труда с генеративным ИИ. / коллективная монография. - Москва. РАНХиГС, 2025. – 96 c.

8. Крауч К. Победит ли гиг-экономика. - М. Высшая школа экономики, 2020.

9. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.05.2026). СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 02.03.2026).

10. Доклад МОТ 2023 г. на тему Генеративный ИИ и рабочие места: глобальный анализ потенциального влияния на количество и качество рабочих мест. Национальный портал в сфере искусственного интеллекта. [Электронный ресурс]. URL: https://ai.gov.ru/knowledgebase/tekhnologii-i-produkty-ii/2023_generativnyy_ii_i_rabochie_ (дата обращения: 06.04.2025).

11. Нестеров О.Г. Посттрудовое общество: синтетическая свобода и трудовая этика. Национальный исследовательский университет Высшая школа экономики. [Электронный ресурс]. URL: https://elibrary.ru/item.asp?id=50205326 (дата обращения: 15.04.2026).

12. Бобков В.Н., Новикова И.В., Квачев В.Г., Колмаков И.Б., Локтюхина Н.В., Лютов Н.Л., Одегов Ю.Г. Неустойчивая занятость в Российской Федерации: теория и методология выявления, оценивание и вектор сокращения. / научная монография. - М.: Кнорус, 2018.

13. Постановление Конституционного Суда РФ от 23.04.2012 N 10-П «По делу о проверке конституционности абзаца десятого статьи 2 Закона Российской Федерации «О занятости населения в Российской Федерации» в связи с жалобой гражданки Е.Н. Эрлих\\. СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_128931/ (дата обращения: 07.06.2026).

14. Постановление Конституционного Суда РФ от 13.03.2008 N 5-П «По делу о проверке конституционности отдельных положений подпунктов 1 и 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации в связи с жалобами граждан С.И. Аникина, Н.В. Ивановой, А.В. Козлова, В.П. Козлова и Т.Н. Козловой». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_75642/ (дата обращения: 07.06.2026).

15. Потапова Н.Д., Потапов А.В. К вопросу о цифровизации трудовых отношений // Цифровое право. – 2021. – № 2. – c. 45-64. – url: https://elibrary.ru/item.asp?id=46339082.

16. Платформа поставки данных ФНС России. Самозанятые. Презентационная аналитика. [Электронный ресурс]. URL: https://geochecki-vpd.nalog.gov.ru/self-employment (дата обращения: 15.06.2026).

17. Сайт Организации объединенных наций. Доклад МОТ апрель 2025 «Революция в области охраны труда и промышленной безопасности: роль искусственного интеллекта и цифровизации». [Электронный ресурс]. URL: https://news.un.org/ru/story/2025/04/1463586 (дата обращения: 15.04.2026).

18. Доклад Росстата о «Социально-экономическом положении России». Сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/osn-08-2025.pdf (дата обращения: 07.05.2026).

19. Прогноз баланса трудовых ресурсов на 2025-2027 г. Сайт Министерства труда России. [Электронный ресурс]. URL: https://mintrud.gov.ru/docs/2683 (дата обращения: 05.05.2026).

20. Стендинг Г. Прекариат. Новый опасный класс. - М: Ад Маргинем Пресс, 2014.

21. Срничек М., Уильямс А. Изобретая будущее: посткапитализм и мир без труда. - М: Стрелка Пресс, 2019.

22. Трудовой кодекс Российской Федерации\» от 30.12.2001 N 197-ФЗ (ред. от 29.12.2025, с изм. от 15.05.2026). СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_34683/ (дата обращения: 20.05.2026).

23. Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (ред. от 28.11.2025). СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_311977/ (дата обращения: 02.04.2026).

24. Федеральный закон от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (ред. от 15.12.2025). СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_64871/ (дата обращения: 02.04.2026).

25. Федеральный закон от 30.04.2008 N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» (ред. от 10.07.2023). СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_76593/ (дата обращения: 02.04.2026).

26. Федеральный закон от 15.12.2025 N 456-ФЗ «О проведении эксперимента по добровольному вступлению отдельных категорий граждан в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_521508/ (дата обращения: 02.04.2026).

27. Федеральный закон от 31.07.2025 N 289-ФЗ «Об отдельных вопросах регулирования платформенной экономики в Российской Федерации» (не вступил в силу). СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_511088/ (дата обращения: 07.05.2026).

28. Черных Н.В. Труд самозанятых - новая ли форма нетипичной занятости // Актуальные проблемы российского права. – 2021. – № 12. – c. 98-108. – url: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=CJI&n=140493#wIYHpMVkx7j2M35O.

29. Чесалина О. В. К вопросу о незыблемости правового статуса работника и правового статуса самозанятого лица // Трудовое право в России и за рубежом. – 2020. – № 1. – c. 24-27. – url: https://elibrary.ru/item.asp?id=42509136.

Страница обновлена: 16.07.2026 в 12:35:51

Social and tax consequences of employment transformation

Alekseevskaya A.V.Journal paper

Russian Journal of Labour Economics

Volume 13, Number 7 (July 2026)

Abstract:

The digitalization of the economy and the spread of artificial intelligence technologies have influenced the transformation of the forms of employment. Remote work, flexible working hours, part-time employment and the involvement of specialists in civil law contracts have become widespread.

The existing legal dichotomy of "employees vs self–employed" often does not correspond to the actual situation. The boundaries between business activity and wage labor in modern realities can be difficult to distinguish.

The part of the employed population that provides itself with work increases every year. As a result, tax revenues from this category of citizens (self-employed, individual entrepreneurs, lawyers, notaries) grow. There has also been a significant increase in the number of employees in non-standard working conditions (remote work, part-time employment, and flexible hours).

The existing disparate system of legal forms of employment, in conditions of erasing clear criteria for their differentiation, leads to unjustified differences in terms of the tax burden and social security of each group, which does not comply with the principles of equality and fairness. At the same time, the factors of stability of the tax system (social security system) and the factors of sustainable employment mutually affect each other.

Keywords: employment transformation, labor and entrepreneurship, social security of the employed population, taxation of employed population

JEL-classification: J21, J23, I38, H26, H55

References:

Bauman Z. (2004). The Rise and Fall of Labor. Sociological Studies (Sotsiologicheskie Issledovaniia). (5). 77-86.

Bek U. (2000). Risk society. On the way to another modernity

Bobkov V.N., Novikova I.V., Kvachev V.G., Kolmakov I.B., Loktyukhina N.V., Lyutov N.L., Odegov Yu.G. (2018). Precarious employment in the Russian Federation: theory and methodology of identification, assessment and vector of reduction

Bychkov D.G., Loktyukhina N.V., Feoktistova O.A., Grishina E.E. (2024). The Profiles of the Self-Employed and Platform Workers in Russia. Living standards of the population of Russian regions. 20 (3). 339-355.

Chernyh N.V. (2021). Self-Employed Labor — A New Form of Atypical Employment?. Current problems of Russian law. (12). 98-108.

Chesalina O. V. (2020). On Inviolability of the Legal Status of an Employee and the Legal Status of a Self-Employed Person. Trudovoe pravo v Rossii i za rubezhom. (1). 24-27.

Gorts A. (2010). Intangible. Knowledge, value and capital

Krauch K. (2020). Will the gig economy win?

Ototskiy P. L., Kobelev S. V. (2025). Personnel code. The future of the labor market with generative AI

Potapova N.D., Potapov A.V. (2021). On the Issue of Digitalization of Labor Relations: Theoretical and Practical Aspects. Tsifrovoe pravo. 2 (2). 45-64.

Srnichek M., Uilyams A. (2019). Inventing the Future: Post-Capitalism and a World without Work

Stending G. (2014). The precariat. A new dangerous class