Моделирование поведения потребителей на российском рынке офлайновых кинотеатров

Соловьева Ю.Н.1 ![]() , Ермакова П.А.1

, Ермакова П.А.1 ![]()

1 Санкт-Петербургский государственный экономический университет, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 14

Статья в журнале

Маркетинг и маркетинговые исследования (РИНЦ, ВАК)

опубликовать статью

Том 31, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91570509

Аннотация:

Российский рынок кинотеатров переживает существенные изменения, связанные с цифровой трансформацией, падением спроса, изменением покупательского поведения, замещением западного контента. Этот рынок ищет пути к устойчивому сосуществованию с потоковыми сервисами через уникальный событийный опыт. Цель данного исследования заключается в построении моделей покупательского поведения на рынке офлайн-кинотеатров с дифференциацией по уровню вовлеченности кинозрителей. Эмпирическое исследование проводилось в два этапа: качественное исследование в формате глубинных интервью и количественное исследование в формате онлайн-опроса. В результате исследования выявлены новые фильмо-центричные факторы потребительского выбора; обосновано деление зрителей на три сегмента по уровню их компетентности и вовлеченности; разработаны соответствующие этим сегментам модели поведения зрителей офлайновых кинотеатров. Моделирование позволило предложить дифференцированные маркетинговые мероприятия по привлечению зрителей в кинотеатры

Ключевые слова: Поведение потребителей, кинотеатры, моделирование поведения, маркетинг кинотеатров

JEL-классификация: D11, D12, M31, L82

Введение

Российский рынок кинотеатров находится под влиянием двух основных тенденций. Первая – это общемировая фундаментальная технологическая трансформация, которая за истекшие четверть века полностью изменила индустрию кино. И кинопроизводство, и кинопоказ пережили «цифровой переход»: кино из аналогового искусства превратилось в цифровой продукт, доступный мгновенно, повсеместно, со стабильно высоким качеством изображения и звука, без физических носителей, с минимальными логистическими издержками. Изменения затронули как сам продукт, так и его взаимодействие со зрителем. Цифровизация стерла технологические барьеры между тем, что задумано и что может быть снято, переместив центр тяжести с этапа съемок на этап постпроизводства. Визуальные эффекты и компьютерная графика, цифровые двойники и симуляция реальности стали основной жанров фэнтези и супергероики, но также распространились за их рамки. Все чаще используются премиальные и иммерсивные форматы кинопросмотра: 3D, IMAX, Dolby Cinema, 4K / 8K, D-Box.

Однако это богатство новых технологий не смогло удержать зрителей в кинотеатрах. Цифровой переход равным образом затронул и домашний просмотр кинофильмов. Конкурентами традиционных кинотеатров стали онлайновые сервисы, такие, как Netflix, Amazon Prime, Okko или Wink, которые привлекают зрителей удобством и доступностью. Качество домашних систем позволило называть их «домашним кинотеатром».

Привлекательность цифровых платформ растёт благодаря тому, что они производят и собственный эксклюзивный контент [1]. Онлайн-кинотеатры ради удержания своих подписчиков стали вкладываться в производство сериалов, которые из «второсортного» искусства превратились в культовые произведения и одну из ключевых форм современной культуры. Стоит также упомянуть конкуренцию за свободное время зрителей со стороны альтернативных форм цифрового досуга: киберспорт, метавселенные, подкасты, видеоролики. Пандемия стала мощным катализатором тренда на домашнее потребление видеоконтента. Всё же, есть и целый ряд факторов, мотивирующих зрителей посещать кинотеатры [12]: это особая атмосфера и театральные впечатления, а также высокое качество видео и звука [20].

Вторая наметившаяся тенденция – это контентный кризис. Крупные студии, минимизируя риски, делают ставку на проверенные франшизы: сиквелы или римейки. Жанры кино, призванные помочь зрителю выбирать фильм под настроение, постепенно превращаются в надоевшие шаблоны. В работе [10] безыдейные фильмы отнесены к глэм-продуктам, поскольку они тиражируют штампы и стереотипы во внешне привлекательной оболочке. Для искушенных зрителей это привело к ощущению предсказуемости. Эта тенденция накладывается на особые условия современного российского рынка, связанные с замещением голливудского контента из-за введенных ограничений. С российского рынка ушли кинокомпании «большой пятёрки»: Sony, Paramount, Disney, Warner Bros., Universal, - что привело к таким ущербам, как потеря в краткосрочном периоде 60-80% кассовых сборов кинотеатров и увеличение оборота пиратского контента в интернете [8]. В российском прокате 2024 г. впервые за долгие годы в топ-10 самых кассовых фильмов года отсутствовали зарубежные [4]. В 2025 г. доля российских фильмов в кинотеатрах достигла 80% [11], однако не удается добиться стабильности календаря релизов [5].

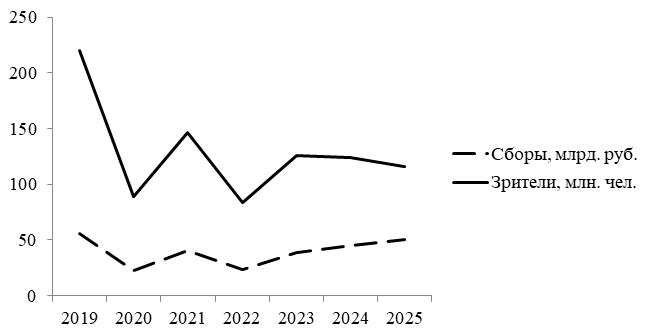

Сочетание этих внешних факторов ставит перед российскими кинотеатрами серьезные вызовы и вызывает необходимость переосмысления предоставляемой зрителям ценности. Актуальность проблемы подчеркивается падением посещаемости кинотеатров как в России [9] (рис. 1), так и за рубежом. В большинстве регионов мира посещаемость не достигла допандемийных уровней, а рост рынка обеспечивается в основном ростом цен на билеты. Особенностью российского рынка является жесткая сезонность: большинство зрителей приходят в кинотеатр лишь единожды в год, на новогодние праздники.

Источник: Составлено авторами по данным Фонда кино

Рис. 1. Динамика кинотеатрального рынка России, 2019-2025 гг.

Неизбежно ли завершение жизненного цикла рынка традиционных кинотеатров? Более глубокое понимание покупательского поведения зрителей позволит принимать обоснованные маркетинговые решения, которые будут находить отклик у целевых аудиторий и предотвращать сокращение рынка.

В условиях ужесточения конкуренции, потери монополии на эксклюзивный контент, пиратства и изменения зрительского поведения начинают трансформироваться их бизнес-модели [7]. Больший акцент необходимо делать на событийность – например, тематические показы или встречи с создателями, а также на альтернативные мероприятия – трансляции концертов или киберспортивных турниров, проведения корпоративных мероприятий или лекций. Особую нишу занимают камерные кинотеатры, фокусирующиеся на уникальном контенте и создающие лояльность зрителей через атмосферу и сообщество, привлекая тех, кто ищет культурный опыт и социальные контакты.

Материалы и методы

Поведение кинозрителей с позиций маркетинга было впервые описано Б. Остином в 1986 г. [15]. В этом исследовании мотивы посещения кинотеатров изучались дифференцированно в зависимости от частоты посещения. Большое влияние на последующие исследования оказала работа И. Элиасберга и М. Сони 1994 года [19], которая посвящена моделированию динамики гедонистического потребительского опыта при просмотре фильмов. Разработана модель получения удовольствия от просмотра ENJMOD, учитывающая факторы индивидуальных личностных отличий зрителей, их сиюминутного настроения и эмоционального содержания фильма.

Целый ряд публикаций посвящен исследованию факторов потребительского выбора фильмов для просмотра в кинотеатрах. При этом в статье [23] предлагается разделять факторы на две группы: кинотеатро-центричные и фильмо-центричные.

Фильмо-центричные факторы получили большее внимание исследователей. К ним относятся элементы содержания и элементы продвижения [3], в частности:

· жанр;

· факт связи фильма с реальной историей [21];

· страна производства [28];

· звездный актерский состав, режиссер [29];

· предшествующий успешный кинопродукт [13];

· реклама фильмов в виде постеров, тизеров и трейлеров [27], новости о кинокартине, пресс-туры, предпоказы [30];

· отзывы критиков и обычных зрителей;

· призы на кинофестивалях и кинопремии с дифференциацией уровня воздействия жюри в зависимости от его состава (эксперты, коллеги по цеху или конечные зрители) [22].

Подробный обзор методов продвижения кинофильмов приведён в [25]. Отмечается, что в киномаркетинге доминирует продвижение через социальные сети. Вовлечённость зрителей стимулируется вопросами / ответами в прямом эфире, партнёрствами с влиятельными блогерами, поощрением пользовательского контента в виде фан-арта и мемов. Растёт роль технологических решений, а именно дополненной и виртуальной реальности в интерактивных веб-сайтах, мобильных приложениях и VR-играх.

Среди факторов продвижения значительную роль играют отзывы на фильмы, чтение которых в целом увеличивает частоту посещения кинотеатров, причем не только положительных рецензий, но даже отрицательных [16]. В связи с этим кинопроизводителям необходимо предусматривать не только pull-стимулирование зрителей, но и push-стимулирование профессиональной аудитории – журналистов, блогеров, кинокритиков [13]. Воздействие онлайн-отзывов на формирование намерения посмотреть фильм зависит от их количества, качества аргументации и достоверности источника [18]. При этом сравнительный анализ отзывов пользователей в интернете на голливудские фильмы (eWOM), проведенный на базе американской и китайской выборок, выявил существенные различия в покупательском поведении как по характеру отзывов, так и по их влиянию на продажи билетов [17].

Перейдём к рассмотрению кинотеатро-центричных факторов. Они сейчас приобретают особенное значение, поскольку с распространением онлайн-кинотеатров возникает вопрос, почему вообще сохраняются походы в офлайновые кинотеатры как ритуализированная практика свободного времяпрепровождения [2]. К кинотеатро-центричным факторам выбора относятся:

· местоположение;

· удобный сеанс;

· цена билетов (в некоторых исследованиях [26] – определяющий фактор выбора);

· в некоторых странах – аспекты безопасности [24];

· комфортабельность зала.

Отметим, что в фокусе внимания исследователей, изучавших кинотеатро-центричные факторы, были в основном мультиплексы, а специфика камерных кинотеатров не рассматривалась.

Комплексность потребительского выбора на рынке кинотеатров, обусловленная большим числом влияющих факторов, делает целесообразным применение такого метода исследования, как моделирование. Данный метод способствует анализу взаимосвязи между личностными чертами, мотивацией, внешними стимулами и итоговыми действиями потребителя на каждом этапе покупательского пути [14], обеспечивая тем самым прочную основу для маркетинговых решений.

Модель может считаться достоверной, когда она построена на основе эмпирических исследований, которые подтверждают или опровергают выдвинутые гипотезы. Эмпирическое исследование для формирования моделей поведения потребителей на рынке кинотеатров проводилось в два этапа.

Первый этап представлял собой качественное исследование зрителей кинотеатров в формате глубинного интервью. Цель этого этапа исследования заключалась в поиске и сопоставлении новых и неочевидных особенностей потребительского поведения зрителей с дифференциацией по уровню их вовлечённости. Особое внимание уделялось камерным кинотеатрам, специфика которых не изучалась в более ранних исследованиях. Структура гайда для интервью построена на базе классической пятиэтапной модели процесса принятия потребительских решений [6], состоящей из осознания потребности, поиска информации, оценки альтернатив, совершения покупки и реакции на покупку. Изучалось прохождение этих этапов двумя типами зрителей: обычными и «продвинутыми». Возраст респондентов – от 16 до 40 лет, что составляет наиболее активный сегмент кинозрителей. Контакт с респондентами осуществлялся как лично, так и через сервис видеоконференций Zoom.

Качественный этап исследования обеспечил основу для формирования гипотез второго, количественного этапа. Он проводился в формате онлайн-анкетирования, в котором приняли участие 300 респондентов. Опрос проводился в том числе в камерных кинотеатрах и их соцсетях, что делает выборку тематической. Она не репрезентативна для генеральной совокупности кинозрителей, но позволяет выявить особенности покупательского поведения наиболее заинтересованных и вовлечённых. Цель второго этапа – подтвердить значимость факторов, влияющих на поведение различных типов кинозрителей на каждом этапе принятия решения о покупке. Гипотеза исследования заключалась в наличии различий в процессе принятия потребительских решений среди сегментов зрителей кинотеатров, выделенных по уровню их вовлеченности. Данные обрабатывались в Microsoft Excel и Knime методами кластерного анализа методом k-средних, описательной статистики, таблиц сопряжённости, корреляционного анализа.

Результаты

На этапе качественного исследования были обозначены отличия в процессе принятия решения о просмотре фильма между «обычными» и «продвинутыми» зрителями. Для продвинутых зрителей этап осознания потребности очень важен и длителен: в их информационном поле присутствует множество каналов, формирующих эту потребность, а решение пойти в кинотеатр зреет заблаговременно. В связи с предварительным потреблением большого объёма контента этапы осознания потребности и выбора фильма сливаются в один. Потребность в походе в кинотеатр – часть рутины и привычного темпа жизни.

Для обычных зрителей стартовой точкой может являться желание посетить кинотеатр, а не только желание посмотреть конкретный фильм, при этом поход в кино может быть спонтанным.

В ходе интервью выявлено, что основным каналом получения информации о фильмах для продвинутых зрителей являются социальные сети. Важными инструментами продвижения являются высококачественные трейлеры, коллаборации с блогерами и брендами. Для обычных кинозрителей не менее значимы и другие каналы продвижения: прероллы перед просмотром в кинотеатре, реклама в метро, афиши кинотеатров.

Оценивая постпокупочное поведение как обычных, так и продвинутых интервьюируемых, был сделан предварительный вывод о том, что обсуждение фильма – важный этап похода в кинотеатр. Хотя респонденты довольно редко пишут отзывы, но готовы советовать фильмы друзьям, инициировать обсуждения и участвовать в них, отмечать костюмы, отсылки, пасхалки, отличия фильма и книги, читать разборы от критиков и киноблогеров.

Первоначальное предположение о наличии двух сегментов кинозрителей: обычных и продвинутых – было дополнено третьим, экспертным, сегментом. Экспертные зрители чаще смотрят авторское, фестивальное, культовое кино. Маловероятно посещение мультиплексов, предпочтение отдается камерным кинотеатрам. Им известны киноведческие журналы и кинокритики.

Также качественное исследование позволило выявить новые фильмо-центричные факторы выбора, а именно:

· длительность фильма;

· новизна стилистики фильма;

· наличие пользовательского контента о фильме (например, пародий, спойлеров, цитат);

· киностудия;

· возможность просмотра фильма в оригинале и качественные субтитры.

Следует отметить, что фактор длительности фильма назывался обычными зрителями, а остальные факторы характерны для продвинутых и экспертных.

На этапе количественного исследования кластерный анализ подтвердил наличие трёх сегментов кинозрителей: обычных, продвинутых и экспертных. В выборке все три сегмента представлены примерно в одинаковом объёме, что позволило собрать достаточно данных для построения моделей покупательского поведения дифференцированно по сегментам.

Экспертные зрители посещают кинотеатры несколько раз в неделю или несколько раз в месяц и демонстрируют высокую степень погружения в кинематограф. Продвинутые зрители ходят в кино регулярно, один и более раз в 2-3 месяца. Обычные – примерно один раз в полгода, они не обладают большими знаниями о кино.

Подтвердилась гипотеза, выдвинутая в ходе качественного исследования, о различиях в значимости фильма и кинотеатра при выборе. Для 88% продвинутых и экспертных зрителей и лишь для 60% обычных зрителей первичным является фильм, а не кинотеатр.

Обычные зрители более, чем другие сегменты, склонны выбирать кинотеатр, основываясь на его расположении. Для экспертных зрителей, наоборот, важность близости кинотеатра к дому наименьшая; 65% из них выбирают из определённого круга кинотеатров, к которым они испытывают лояльность.

Опрос подтвердил, что экспертные зрители являются постоянными посетителями камерных кинотеатров, продвинутые имели опыт просмотра фильмов в таком формате, обычные зрители в большинстве своём никогда не бывали в камерном кинотеатре. Камерные кинотеатры представляют собой клуб по интересам, сообщество, в котором люди становятся частью социального круга, поэтому для экспертных зрителей мотивом для посещения может выступать сам кинотеатр.

Обычные зрители не следят за тематическими каналами распространения информации о кино, не знают заранее о кинопремьерах, нейтрально относятся к практике показа старых фильмов в кинозалах. Для 50% из них очень важным является фактор наличия удобного времени сеанса. Продвинутые зрители следят за новостями киносферы. Для них очень важно высокое качество экрана и звука. Экспертные зрители в очень высокой степени довольны тем, что кинотеатры показывают уже вышедшие фильмы; они высоко ценят репертуар, качество экрана и звука.

Из предложенных в рамках качественного исследования дополнительных фильмо-центричных факторов выбора не получил подтверждения такой фактор, как киностудия-производитель: ни один из выделенных сегментов на счёл его важным.

Все собранные на этапе количественного исследования данные аккумулируются на этапе моделирования. Разработанная модель потребительского поведения на рынке кинотеатров представлена на рис. 2. На схеме данные, относящиеся к обычным зрителям, обозначены буквой «о», к продвинутым – буквой «п», к экспертным – буквой «э».

Как отмечено на рис. 2, поведение обычных зрителей соответствует классической модели принятия решения о покупке. Их путь не имеет разветвлений между традиционными и камерными кинотеатрами. Целями посещения выступают желание посмотреть ожидаемую премьеру или проведение досуга в таком формате. При выборе они обращают внимание на факторы удобства: расположение кинотеатра, время сеанса, не слишком большая длительность, - а также упоминаемость фильма в социальных сетях.

У продвинутых и экспертных зрителей этапы осознания потребности и поиска часто сливаются в один. Есть вариативность в месте просмотра фильма. При выборе они склонны уделять особое внимание факторам «правильности» просмотра: качеству экрана и звука, исторической и культурной ценности фильма, мнению авторитетных лиц.

![]()

![]()

![]()

![]()

Обсуждение

В последние годы российские кинотеатры столкнулись с драматическим снижением посещаемости. Сформировалась новые устойчивые привычки потребления киноконтента: большинство потребителей приходит в кинотеатр во время новогодних каникул, часто с детьми, к чему и приурочены основные сказочные и комедийные премьеры года. Для того, чтобы продолжать функционировать в условиях такой ярко выраженной сезонности, кинотеатрам необходимо лучше понимать мотивацию и поведение своих зрителей и переосмыслить создаваемую потребительскую ценность. Кинотеатрам целесообразно обратиться к маркетинговым практикам, успешно апробированным театральной индустрией, которая исторически выдержала конкуренцию с «важнейшим из искусств». Театры привлекательны за счёт формирования разнообразного репертуара, рассчитанного на различные сегменты аудитории в течение всего года, и развития событийной модели, превращающей посещение в уникальный социокультурный опыт.

В этом исследовании дифференцированно проанализировано поведение кинозрителей в зависимости от уровня их вовлечённости. В отличие от предыдущих исследований предложена и обоснована необходимость проведения различий между обычными, продвинутыми и экспертными зрителями.

Клиентский путь экспертных зрителей неразрывно связан с форматом камерных кинотеатров. Они глубоко вовлечены в киносферу; выбор фильма происходит заранее. Важен контекст посещения, ведь кинотеатр для них – это сообщество по интересам, а ценность заключается в атмосфере и возможности быть среди единомышленников.

Обычные зрители являются аудиторией массового проката с реактивной моделью выбора. Это посетители мультиплексов. Выбор фильма происходит по факту его наличия в широком прокате; важна актуальность, новизна фильма.

Продвинутые зрители являются переходным сегментом с элементами экспертного поведения в смягчённой, менее выраженной форме. Активно следят за новостями кино и склонны к планированию похода, что сближает их с экспертными зрителями. Имеют опыт посещения кинотеатров различного формата.

Дополнен перечень фильмо-центричных и кинотеатро-центричных факторов потребительского выбора, разработанный в предыдущих исследованиях. Это длительность фильма для обычных зрителей, возможность просмотра фильма в оригинале и качественные субтитры для продвинутых и экспертных зрителей.

Построенная модель покупательского поведения позволяет наметить направления совершенствования маркетинговых стратегий кинотеатров. При определении репертуара кинотеатров необходимо исходить из интересов различных сегментов зрителей, включать фестивальные фильмы, сеансы с различными вариантами озвучивания, режиссёрские версии. Важно амбассадорство, продвижение через авторитетных лиц. Элементы такого подхода демонстрируют камерные кинотеатры, приглашая спикерами экспертов для проведения лекций или же формируя личный бренд своего основателя.

Для сегмента продвинутых зрителей представляет интерес формат подписки с доступом к определённым сеансам, а также ассортименту еды и напитков.

Следует идти по пути расширения границ и возможностей для организации свободного времени посетителей. Кинопоказ может быть совмещён с лекцией, квизом, игрой, светским мероприятием и нетворкингом. Обладают потенциалом решения, связанные с трансляциями событий и марафонами сериалов. Перспективны совместные акции с книжными магазинами, выставочными пространствами, ресторанами. Это будет способствовать росту числа продвинутых кинозрителей, регулярно посещающих кинотеатры.

Заключение

Проведённое исследование позволило смоделировать поведение потребителей на рынке офлайновых кинотеатров с дифференциацией по уровню вовлечённости зрителей. Эмпирические подтверждено существование трёх сегментов: обычных, продвинутых и экспертных зрителей, - каждый из которых демонстрирует уникальный клиентский путь, мотивацию и набор значимых факторов выбора. Выявлены новые фильмо-центричные факторы выбора, а также специфика роли камерных кинотеатров как социокультурных хабов для экспертной аудитории.

Полученные модели служат основной для разработки дифференцированных маркетинговых стратегий. Для преодоления кризиса посещаемости и жёсткой сезонности кинотеатров целесообразно сместить акцент с простого показа фильмов на создание комплексного событийного опыта, укреплять сообщества, развивать репертуарное разнообразие и форматы подписки. Реализация предложенных мер будет способствовать росту вовлечённости аудитории, обеспечивая загрузку и развитие кинотеатров в условиях цифровой трансформации и контентного кризиса.

На основе проведённого исследования перспективными направлениями для дальнейшего анализа могут стать изучение влияния гибридных форматов кинопоказов на лояльность аудитории и финансовые показатели кинотеатров, а также исследование механизмов повышения вовлечённости кинозрителей для их перехода из категории «обычные» в категории «продвинутые» и «экспертные».

Источники:

2. Андрианова Е.В., Давыденко В.А. Социология кино: нарративные оценки зрительских практик // Вестник Российского университета дружбы народов. Серия: Социология. – 2024. – № 3. – c. 824-839.

3. Герасименко В.В., Хейрбейк Ю.А. Основные факторы потребительского выбора кинопродукции на российском рынке // Вестник Московского университета. Серия 6: Экономика. – 2023. – № 4. – c. 201-222.

4. Иванова В. Итоги проката — 2024: главные цифры и тренды уходящего года. Кинопоиск. – 25.12.2024. [Электронный ресурс]. URL: https://www.kinopoisk.ru/media/article/4010485/ (дата обращения: 26.01.2026).

5. Квятык Е. Отток зрителей и рост цен: как изменился российский кинорынок в 2025 году. Московские новости. – 04.12.2025. [Электронный ресурс]. URL: https://www.mn.ru/smart/ottok-zritelej-i-rost-czen-kak-izmenilsya-rossijskij-kinorynok (дата обращения: 26.01.2026).

6. Котлер Ф., Армстронг Г., Вонг В., Сондерс Д. Основы маркетинга. - СПб.: Диалектика, 2020.

7. Макаров Н. Кинотеатры на грани: почему прибыль тает и что еще может их спасти. Sostav. – 06.11.2025. [Электронный ресурс]. URL: https://www.sostav.ru/publication/kinoteatry-na-grani-pochemu-pribyl-taet-i-chto-eshche-mozhet-ikh-spasti-79955.html (дата обращения: 26.01.2026).

8. Морозова Д.Л. Культура в условиях санкций: экономические и правовые аспекты // Экономика и управление. – 2022. – № 6. – c. 549-562.

9. Парфенов Е. В кинозалах становится пусто. Коммерсантъ. – 04.12.2025. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/8251865 (дата обращения: 26.01.2026).

10. Подойницына И.И. Кино как фактор глобализации и как глэм-продукт: к постановке проблемы // Вестник Санкт-Петербургского университета. Серия: Социология. – 2011. – № 3. – c. 250-262.

11. Фонд кино: доля российских фильмов в прокате достигла 80%. Деловой Петербург. – 10.09.2025. [Электронный ресурс]. URL: https://www.dp.ru/a/2025/09/10/fond-kino-dolja-rossijskih (дата обращения: 26.01.2026).

12. Что россияне хотят видеть на большом экране? Результаты опроса. -05.02.2024. [Электронный ресурс]. URL: https://iom.anketolog.ru/2024/01/29/kinopotreblenie-rossiyan (дата обращения: 27.01.2026).

13. Шейнина М.А. Организация эффективной рекламной кампании для продвижения кинопродукции // Практический маркетинг. – 2024. – № 9. – c. 23-29.

14. Юлдашева О.У., Погребова О.А. Формирование модели поведения потребителей на рынке товаров и услуг здорового образа жизни // Труды БГТУ. Серия 5: Экономика и управление. – 2015. – № 7. – c. 28-33.

15. Austin B.A. Motivations for movie attendance // Communication Quarterly. – 1986. – № 34. – p. 115-126.

16. Azuela-Flores J.I., Fernández-Blanco V., Sanzo-Pérez M. The effects of critics reviews on movie demand // Contaduría y Administración. – 2012. – p. 201-222.

17. Chiu Y.-L., Chen K.-H., Wang J.-N., Hsu Y.-T. The impact of online movie word-of-mouth on consumer choice: A comparison of American and Chinese consumers // International Marketing Review. – 2019. – p. 996-1025.

18. Činjarević M., Alic A. Influence of movie-related online consumer reviews on movie choice: Are there generational differences in processing information cues // Arts and the Market. – 2024. – p. 150-171.

19. Eliashberg J., Sawhney M.S. Modeling goes to Hollywood: Predicting individual differences in movie enjoyment // Management Science. – 1994. – № 9. – p. 1151-1173.

20. Gaonkar A., Jain S., Dowerah R., Atwal J., Dyavanpelli S. OTT vs. cinemas: The future trend in the movie and entertainment sector // International Journal for Research in Applied Science and Engineering Technology. – 2022. – p. 1200-1208.

21. Gazley A., Clark G., Sinha A. Understanding preferences for motion pictures // Journal of Business Research. – 2011. – p. 854-861.

22. Gemser G., Leenders M., Wijnberg N.M. Why some awards are more effective signals of quality than others: A study of movie awards // Journal of Management. – 2007. – p. 25-54.

23. Identifying key factors affecting consumer decision making behavior in cinema context: A qualitative approach Herlina D. Identifying key factors affecting consumer decision making behavior in cinema context: A qualitative approach // International Conference on Business, Economics, Management and Behavioral Sciences. Dubai, 2012.

24. Irfan M., Patel K. Viewer’s multiplex choice decision: A study of Miraj Cinema in Vadodara City // International Journal of Management. – 2019. – № 2. – p. 50.

25. Kishan M.R, Mahadev N. Reverse marketing strategies (review rating, paid critics, and peer pressure) for content delivery in modern movie making: A comparative analysis of past and present practices // Educational Administration: Theory and Practice. – 2024. – p. 12922-12936.

26. Lasut F.F., Tumewu F. Customer decision making in selecting cinema using analytical hierarchy process (AHP) method // Jurnal Berkala Ilmiah Efisiensi. – 2015. – № 4. – p. 322-331.

27. Lee Y., Kim S.-H., Cheon K. Impact of online information on the diffusion of movies: Focusing on cultural differences // Journal of Business Research. – 2021. – p. 603-609.

28. Ocak A. The science of film selection: Exploring factors behind movie preferences // Fettahlıoğlu H.S., Bilginer Ozsaatcı F.G. (eds.), Dijital Pazarlamada Öne Çıkan Başlıklar ve Uygulamalı Çalışmalar. Özgür Yayınları, 2023.

29. Shetty N.K. Analysing consumer behaviour for an experiential product: A case study of the Kantara movie // Journal of Informatics Education and Research. – 2023. – p. 2149.

30. Wang Y. Research on the impact of social media marketing of films on consumer behavior // Advances in Economics, Management and Political Sciences. – 2024. – p. 114-118.

Страница обновлена: 09.07.2026 в 08:35:02

Download PDF | Downloads: 14

Consumer behavior modeling in the Russian offline cinema market

Solovjova J.N., Ermakova P.A.Journal paper

Marketing and marketing research

Volume 31, Number 2 (April-June 2026)

Abstract:

The Russian cinema market is undergoing significant changes related to digital transformation, falling demand, changing consumer behavior, and the replacement of Western content. This market is looking for ways to coexist sustainably with streaming services through unique event experiences. The article aims to build models of consumer behavior in the offline cinema market, differentiated by the level of audience engagement. The empirical study was conducted in two stages: qualitative research in the form of in-depth interviews and quantitative research in the form of an online survey. The study revealed new film-centric factors of consumer choice, justified the division of viewers into three segments according to their level of competence and engagement, and developed models of offline cinema viewer behavior corresponding to these segments. Modeling made it possible to propose differentiated marketing activities to attract viewers to cinema theaters.

Keywords: consumer behavior, cinema theaters, behavior modeling, cinema marketing

JEL-classification: D11, D12, M31, L82

References:

Akopyan A.R., Arakelyan A.M., Vorontsova Yu.V., Krysov V.V. (2021). Problems of Digital Transformation of Film Distribution. E-Management. (1). 4-12.

Andrianova E.V., Davydenko V.A. (2024). Cinematic Sociology: Narrative Assessments of the Audience Practices. Vestnik Rossiyskogo universiteta druzhby narodov. Seriya: Sotsiologiya. (3). 824-839.

Austin B.A. (1986). Motivations for movie attendance Communication Quarterly. (34). 115-126.

Azuela-Flores J.I., Fernández-Blanco V., Sanzo-Pérez M. (2012). The effects of critics reviews on movie demand Contaduría y Administración. 57 201-222.

Chiu Y.-L., Chen K.-H., Wang J.-N., Hsu Y.-T. (2019). The impact of online movie word-of-mouth on consumer choice: A comparison of American and Chinese consumers International Marketing Review. 36 996-1025.

Eliashberg J., Sawhney M.S. (1994). Modeling goes to Hollywood: Predicting individual differences in movie enjoyment Management Science. (9). 1151-1173.

Gaonkar A., Jain S., Dowerah R., Atwal J., Dyavanpelli S. (2022). OTT vs. cinemas: The future trend in the movie and entertainment sector International Journal for Research in Applied Science and Engineering Technology. 10 1200-1208.

Gazley A., Clark G., Sinha A. (2011). Understanding preferences for motion pictures Journal of Business Research. 64 854-861.

Gemser G., Leenders M., Wijnberg N.M. (2007). Why some awards are more effective signals of quality than others: A study of movie awards Journal of Management. 34 25-54.

Gerasimenko V.V., Kheyrbeyk Yu.A. (2023). Main Consumer Choice Drivers for Film Products in the Russian Market. Vestnik Moskovskogo universiteta. Seriya 6. Ekonomika. (4). 201-222.

Herlina D. Identifying key factors affecting consumer decision making behavior in cinema context: A qualitative approach // International Conference on Business, Economics, Management and Behavioral Sciences. Dubai, 2012.

Irfan M., Patel K. (2019). Viewer’s multiplex choice decision: A study of Miraj Cinema in Vadodara City International Journal of Management. (2). 50.

Kishan M.R, Mahadev N. (2024). Reverse marketing strategies (review rating, paid critics, and peer pressure) for content delivery in modern movie making: A comparative analysis of past and present practices Educational Administration: Theory and Practice. 30 12922-12936.

Kotler F., Armstrong G., Vong V., Sonders D. (2020). Marketing

Lasut F.F., Tumewu F. (2015). Customer decision making in selecting cinema using analytical hierarchy process (AHP) method Jurnal Berkala Ilmiah Efisiensi. (4). 322-331.

Lee Y., Kim S.-H., Cheon K. (2021). Impact of online information on the diffusion of movies: Focusing on cultural differences Journal of Business Research. 130 603-609.

Morozova D.L. (2022). Culture in the Context of Sanctions: Economic and Legal Aspects. Economics and Management. (6). 549-562.

Ocak A. The science of film selection: Exploring factors behind movie preferences // Fettahlıoğlu H.S., Bilginer Ozsaatcı F.G. (eds.), Dijital Pazarlamada Öne Çıkan Başlıklar ve Uygulamalı Çalışmalar. Özgür Yayınları, 2023.

Podoynitsyna I.I. (2011). Cinema as a Factor of Globalization and Glam-Production. Vestnik Sankt-Peterburgskogo universiteta. Seriya: Sotsiologiya. (3). 250-262.

Shetty N.K. (2023). Analysing consumer behaviour for an experiential product: A case study of the Kantara movie Journal of Informatics Education and Research. 3 2149.

Sheynina M.A. (2024). Organization of an Effective Advertising Campaign to Promote Film Products. Practical Marketing. (9). 23-29.

Wang Y. (2024). Research on the impact of social media marketing of films on consumer behavior Advances in Economics, Management and Political Sciences. 100 114-118.

Yuldasheva O.U., Pogrebova O.A. (2015). Formation of a model of consumer behavior in the market of goods and services of a healthy lifestyle. Trudy BGTU. Seriya 5: Ekonomika i upravlenie. (7). 28-33.

Činjarević M., Alic A. (2024). Influence of movie-related online consumer reviews on movie choice: Are there generational differences in processing information cues Arts and the Market. 14 150-171.