Управление прибылью на предприятии пищевой промышленности

Краковская И.Н.1 ![]() , Славкина А.В.1

, Славкина А.В.1 ![]()

1 Национальный исследовательский Мордовский государственный университет им. Н.П. Огарева, Саранск, Россия

Скачать PDF | Загрузок: 75

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 11 (Ноябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88816342

Аннотация:

В статье рассмотрены содержание и значение менеджмента прибыли, научные подходы отечественных и зарубежных ученых к управлению формированием, распределением и использованием прибыли, его отраслевые особенности (на примере пищевой промышленности). Изучена проблема создания эффективного механизма управления прибылью как ключевым показателем устойчивого экономического развития предприятия, обоснованы основные элементы и характеристики данного механизма, его место в системе управления. Авторами предложен методический подход к управлению прибылью на предприятии пищевой промышленности, проведен анализ формирования прибыли в ООО МПК «Атяшевский», выявлены факторы, оказывающие воздействие на величину и динамику полученной прибыли, разработаны мероприятия по максимизации прибыли, рассчитан экономический эффект от их внедрения. Статья может быть интересна и полезна специалистам по финансовому менеджменту и исследователям проблем управления предприятиями АПК

Ключевые слова: прибыль, организация, управление, доходы, экономическая прибыль, формирование, анализ, экономический эффект, эффект операционного рычага

JEL-классификация: L51, L52, O25

Введение

Менеджмент прибыли (profit-management) – ключевой аспект управления экономической деятельностью организации, определяющий вектор ее устойчивого развития. Основные факторы, которые оказывают существенное влияние на прибыль, подразделяют на внутренние (объем и структура производства, себестоимость, эффективность управления) и внешние (ситуация на рынке, экономическая и политическая конъюнктура, ценообразование, социальные и демографические факторы). Особенностями управления прибылью на предприятиях АПК (в частности, пищевой промышленности) являются высокая конкуренция на рынке при относительно стабильном спросе, низкая возможность регулировать прибыль посредством повышения цен на продукцию, зависимость производителей от государственного регулирования рынка и господдержки. Поэтому в современных условиях нестабильности экономической ситуации наличие в организации эффективного механизма управления формированием, распределением и использованием прибыли помогает повысить экономическую устойчивость ее деятельности.

Целью данной статьи является разработка и апробация методического подхода к управлению прибылью на предприятии пищевой промышленности.

Задачи исследования:

- систематизация научных подходов к управлению формированием, распределением и использованием прибыли;

- изучение специфики управления прибылью на предприятиях АПК (в частности, предприятиях пищевой промышленности);

- теоретико-методическое обоснование подхода к построению эффективного механизма управления прибылью на предприятии;

- практическое подтверждение сделанных выводов результатами СVP-анализа на примере предприятия пищевой промышленности.

Для проведения исследования использованы методы критического анализа научной литературы, экономического анализа.

Литературный обзор

Проблемы управления формированием и использованием прибыли не теряют своей актуальности и исследуются в работах отечественных и зарубежных экономистов c различных ракурсов. Рассматриваются теория и методология, а также практические аспекты профит-менеджмента [1; 2; 3; 4; 5; 6; 7; 8]. Много внимания исследователи уделяют внешним и внутриорганизационным факторам, влияющим на величину прибыли [9; 10; 11; 12]. Так, например, выявлена устойчивая линейная тенденция снижения мировых показателей нормы прибыли с 1960 гг. по настоящее время, связанная с отрицательным эффектом роста масштаба производства; замечено также, что различия в прибыльности и размерах компаний не обязательно обусловлены монопольной властью, а скорее свидетельствуют о «более способных и предприимчивых менеджерах и предпринимателях», т.е. возникают из-за неравного исходного уровня ресурсов у разных компаний и из-за того, как эти ресурсы используются с учетом влияния внешней среды [13].

В контексте темы данной статьи следует особо отметить работы с акцентом на отраслевой специфике АПК, в которых представлены исследования факторов формирования и использования прибыли на предприятиях агропромышленного сектора экономики, методов и особенностей управления прибылью с учетом этих факторов [14; 15; 16; 17; 18; 19; 20; 21].

Помимо таких серьёзных глобальных проблем как урбанизация, изменение климата, распространение новых заболеваний, беспрецедентное влияние на агропромышленный сектор оказывает четвёртая промышленная революция, которая коренным образом изменяет способы производства, транспортировки, хранения, потребления продуктов питания во всём мире, приводит к появлению новых пищевых тенденций (повышению интереса потребителей к устойчивому развитию и их вовлеченности в переход к инновационным «зеленым» стратегиям в области продовольствия) [22].

В этой связи, для обеспечения конкурентоспособности и прибыльности предприятия АПК должны учитывать данные тенденции, активно внедрять инновации, стремиться к повышению эффективности своей производственной, маркетинговой и логистической деятельности [23; 24; 25]. Так, М. Перван и М. Мликота отмечают статистически значимое положительное влияние размера предприятия, отраслевой концентрации и успешности ведения бизнеса в предыдущем периоде на текущие показатели прибыли и рентабельности предприятий пищевой промышленности [26].

В исследованиях подчеркивается также важность грамотного финансового менеджмента для обеспечения прибыльности компаний АПК [21; 25; 27]. Например, М. Шелигова и И. Коштурикова определили значимую взаимосвязь между эффективностью использования оборотного капитала и прибыльностью компаний пищевой промышленности [28]. М. Павлик и А. Кузь подчеркивают зависимость эффективности агробизнеса от уровня финансового риска и ликвидности. По их мнению, предприятия пищевой промышленности с самым высоким уровнем текущей ликвидности демонстрируют значительно более высокую общую прибыльность, а также рентабельность продаж и активов. Поддержание высокого уровня ликвидности не только обеспечивает финансовую стабильность, необходимую для долгосрочного развития бизнеса, но и способствует увеличению благосостояния акционеров [29].

Особенностью сельскохозяйственных предприятий является низкая доля товарной продукции в валовом продукте (в среднем около 50%), т.к. значительная часть произведенной готовой продукции направляется на внутрихозяйственные нужды (молоко для откорма телят, корма, посадочный материал, семена и т.п.). Вследствие этого, прибыль сельхозпроизводителей является результатом только части их деятельности, что важно учитывать при прогнозировании безубыточных объемов производства и планировании инвестиционных проектов [30]. У пищевых производств и переработки сельхозпродукции товарность выше, чем в растениеводстве и животноводстве, но может быть существенно увеличена за счет сокращения потерь, обусловленных низким уровнем развития производственной и логистической инфраструктуры. Повышение товарности предприятий АПК – один из ключевых резервов роста их прибыльности [31]. Эффективным инструментом управления прибылью в данной ситуации может быть CVP-анализ (cost-value-profit-analysis), позволяющий оценивать и прогнозировать взаимосвязь затрат, объемов выпуска и прибыли [30; 32].

В работах О.В. Бутковой и И.Б. Рудской систематизированы объективные (экономико-политические и природные) и субъективные факторы, негативно влияющие на величину прибыли предприятий АПК, а также предложены методологические подходы к формированию системы, механизма и комплекса мер по управлению прибылью аграрных предприятий [25; 33]. К числу основных субъективных проблем, препятствующих росту прибыли в агробизнесе, помимо устаревших производственных технологий отнесено недостаточное развитие управленческих технологий и механизмов (включая слабую аналитику, ошибки в планировании, отказ от изменений в ассортименте, продолжение производства нерентабельной продукции, недостаточный контроль расходов, закредитованность и др.). В связи с этим, комплекс мер по повышению прибыли аграрных предприятий должен включать наряду с технологическими и агротехническими мероприятиями меры организационно-экономического характера, направленные на устранение вышеперечисленных проблем [25]. Система управления прибылью на предприятиях АПК должна охватывать процессы ее формирования, распределения и использования, реализуемые с учетом государственного, рыночного и внутрихозяйственного механизмов регулирования [33].

Таким образом, несмотря на активные исследования отечественными и зарубежными специалистами проблем формирования и использования прибыли предприятий АПК, ряд вопросов в этой предметной области остаются недостаточно изученными. В частности, исследователи по-разному рассматривают состав и содержание эффективных механизмов управления прибылью в принципе (и в агробизнесе, в частности), что вызывает необходимость дополнительных исследований и выявления необходимых и достаточных параметров организационно-экономического механизма управления прибылью на предприятии АПК, предопределяя актуальность, научную и практическую значимость данной статьи.

Результаты исследования

По результатам проведенного нами анализа научной литературы выявлено, что на сегодняшний день нет единого подхода к определению механизма управления прибылью. Однако на базе исследования термина «механизм» можно выделить два ключевых аспекта:

1) механизм управления как совокупность методов и средств предполагает применение комплекса взаимосвязанных инструментов управления, которые направлены на регулирование многогранных процессов формирования, распределения и использования прибыли. В данном контексте механизм управления прибылью включает элементы финансового и налогового планирования, анализа и контроля, а также стимулирование эффективной хозяйственной деятельности предприятия;

2) механизм управления как система процессов и состояний включает последовательность взаимосвязанных этапов, которые обеспечивают непрерывность принятия и реализации управленческих решений с учетом состояния внешней и внутренней среды организации. В этом аспекте механизм управления прибылью включает анализ среды, показателей и факторов формирования прибыли, постановку целей, выбор методов воздействия, реализацию управленческих решений и контроль их результатов. Это определение механизма обеспечивает целостность и последовательность управленческого процесса, позволяет адаптироваться к изменяющимся условиям и повышать эффективность управления предприятием [34].

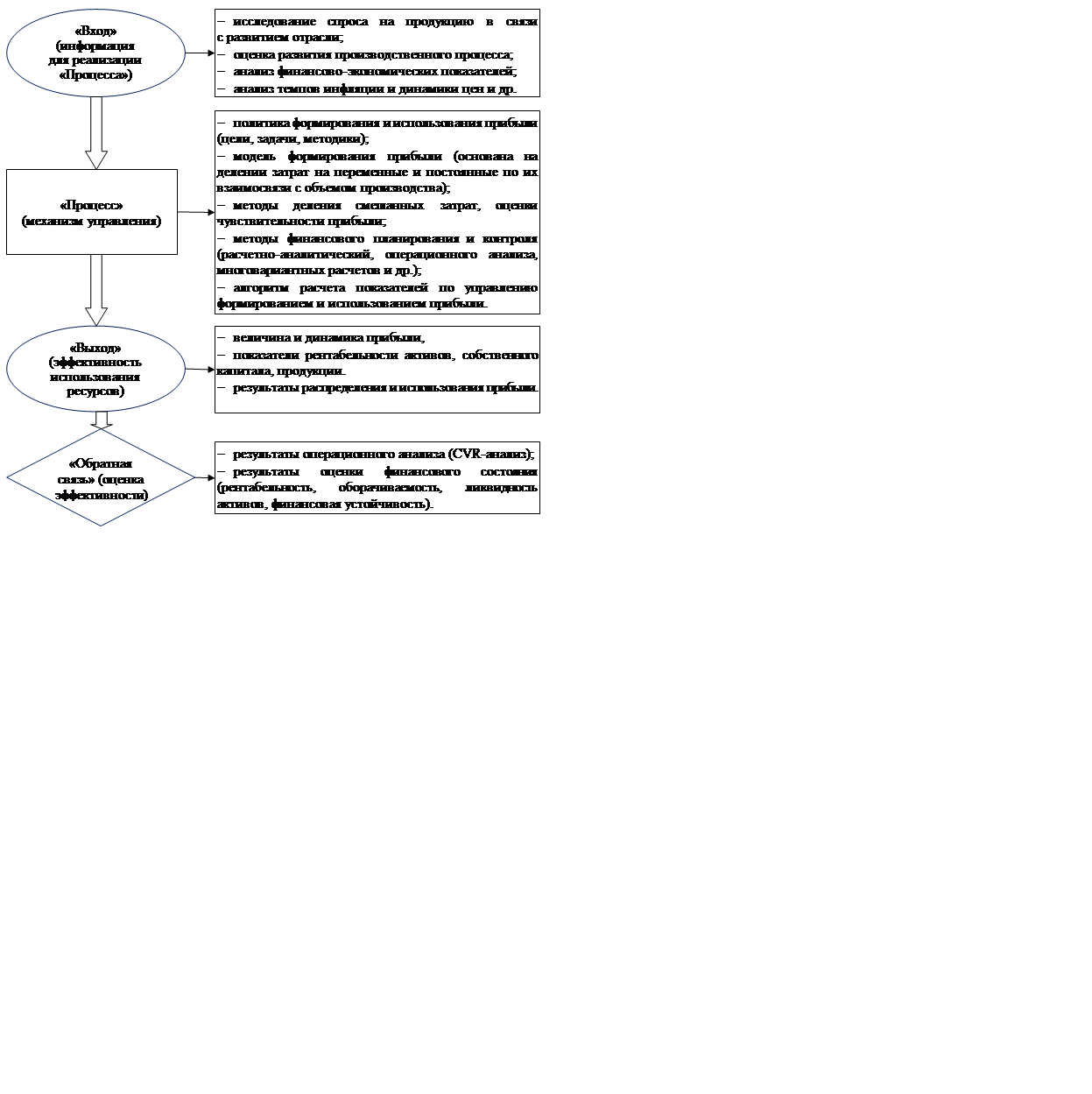

В сложившейся на сегодняшний день экономической системе управления прибылью, являющейся подсистемой общей системы управления деятельностью организации [35], выделяют четыре основных элемента. Данные элементы формируют структурированный подход к управлению прибылью, который обеспечивает ее устойчивое формирование и эффективное использование в рамках деятельности предприятия. Охарактеризуем предложенные элементы:

- «вход», который учитывает ресурсы, информацию, затраты, результаты исследования рынка;

- «процесс» (механизм управления), предусматривающий совокупность методов, действий и управленческих решений, благодаря которым происходит трансформация входной информации и ресурсов в конечный результат;

- «выход» – это конечный продукт работы всей системы, учитывающий также сопутствующие показатели (KPI);

- «обратная связь» – это элемент, нацеленный на повышение эффективности всей системы, необходимый для корректировки входных данных и процессов.

На рисунке 1 представлены характеристики перечисленных элементов, позволяющие, в частности, дать оценку существующих системы и механизма управления прибылью, а также обосновать направления их трансформации для повышения эффективности управления.

Рис.1. Характеристики элементов системы управления прибылью

(составлено авторами)

«Вход» является первым элементом системы управления прибылью, включающим, в свою очередь, различную информацию, которая необходима для оценки внешних и внутренних факторов, влияющих на получение предприятием прибыли, ее последующее распределение и использование. На «Входе» проводят исследование спроса на продукцию, анализируют факторы, влияющие на выручку, изучают нормативно-законодательную базу и статистические данные отрасли, а также прочие релевантные сведения. Данный элемент обеспечивает основу для последующего анализа и принятия стратегических и тактических управленческих решений, позволяя учесть как рыночные условия, так и внутренние возможности компании.

Элемент «Процесс» имеет прямую взаимосвязь с механизмом управления прибылью предприятия, характеризуя, в частности, методы разработки и реализации политики формирования, распределения и использования прибыли, построения экономико-математических моделей, применяемых для прогнозирования динамики прибыли и оптимизации использования ресурсов компании, а также алгоритмы управления прибылью с учетом ресурсных ограничений. Они необходимы для проведения анализа влияния ресурсов, и принятия управленческих решений. Сюда также входит многообразие способов и алгоритмов расчета управления прибылью, политика ее формирования.

«Выход» отражает результативность управления прибылью в виде показателей эффективности использования ресурсов, имеющихся в распоряжении предприятия (показатели величины и динамики прибыли, активов и рентабельности, отражающие, в свою очередь, результаты производственной и финансовой деятельности).

«Обратная связь» реализуется на всех этапах управления прибылью, предусматривая контроль и корректировку деятельности предприятия в ходе ее формирования, распределения и использования. «Обратная связь» предполагает сопоставление расчетных и выходных показателей с входными критериальными, которые принимаются за целевой уровень эффективности. Результаты анализа плановых и фактических показателей позволяют координировать политику управления прибылью, если это необходимо (рис. 2).

Рис. 2. Взаимодействие элементов системы управления прибылью (составлено авторами)

Предлагаемый методический подход к управлению прибылью является достаточно актуальным и обоснованным для организаций различных видов экономической деятельности, поскольку обеспечивает взаимосвязь между стратегическими целями предприятия и оперативным контролем, позволяет комплексно планировать, анализировать, контролировать и оптимизировать финансовые результаты предприятия. В частности, целостный и адаптивный подход к управлению прибылью, учитывающий отраслевые особенности, необходим предприятиям агропромышленного комплекса (в т.ч. пищевой промышленности), действующим в условиях регулируемого рынка. На регулируемом рынке возможность влиять на ценообразование ограничена, поэтому основным критерием управления прибылью становится оптимальная структура затрат на всех этапах: вход, процесс, выход и обратная связь. Механизм управления прибылью в агропромышленном комплексе в связи с этим ориентирован на снижение издержек, повышение производительности, а также эффективное использование государственных мер поддержки.

Данный подход апробирован нами на примере одного из ведущих предприятий пищевой промышленности Республики Мордовия – ООО «МПК «Атяшевский» (мясоперерабатывающего комплекса, который специализируется на производстве продуктов из соленого, вареного, запеченного, копченого, вяленого мяса) [36].

В таблице 1 мы представили показатели прибыли в ООО МПК «Атяшевский» за 2020 – 2024 гг. [37]. С помощью этой информации можно определить основные источники формирования прибыли.

Таблица 1 – Формирование прибыли ООО «МПК «Атяшевский» в 2020–2024 гг., тыс. р. (составлено авторами по данным отчетности ООО «МПК «Атяшевский»)

|

Показатели

|

2020

г.

|

2021

г.

|

2022

г.

|

2023

г.

|

2024

г.

|

Темп

роста, %

2024 г. к 2020 г. |

|

Выручка

от реализации

|

28356431

|

37450206

|

41230680

|

44432622

|

52562541

|

185,4

|

|

Себестоимость

реализованной продукции

|

(23382160)

|

(33239880)

|

(35201495)

|

(38303976)

|

(43373857)

|

185,5

|

|

Валовая

прибыль

|

4974271

|

4210326

|

6029185

|

6128646

|

9188684

|

184,7

|

|

Прибыль

от продаж

|

192008

|

1016490

|

2381919

|

846524

|

2349177

|

1223,5

|

|

Прочие

доходы

|

935917

|

802006

|

1342458

|

482163

|

1153784

|

123,3

|

|

Прочие

расходы

|

(1061468)

|

(1552808)

|

(2384416)

|

(1326542)

|

(1996666)

|

188,1

|

|

Прибыль

до налогообложения

|

301505

|

108621

|

1303712

|

323076

|

1393859

|

462,3

|

|

Налог

на прибыль, изменение налоговых активов и прочее

|

(54216)

|

(25406)

|

(285084)

|

(102067)

|

(300150)

|

553,6

|

|

Чистая

прибыль (убыток)

|

(247289)

|

83215

|

1018628

|

221009

|

1098181

|

–

|

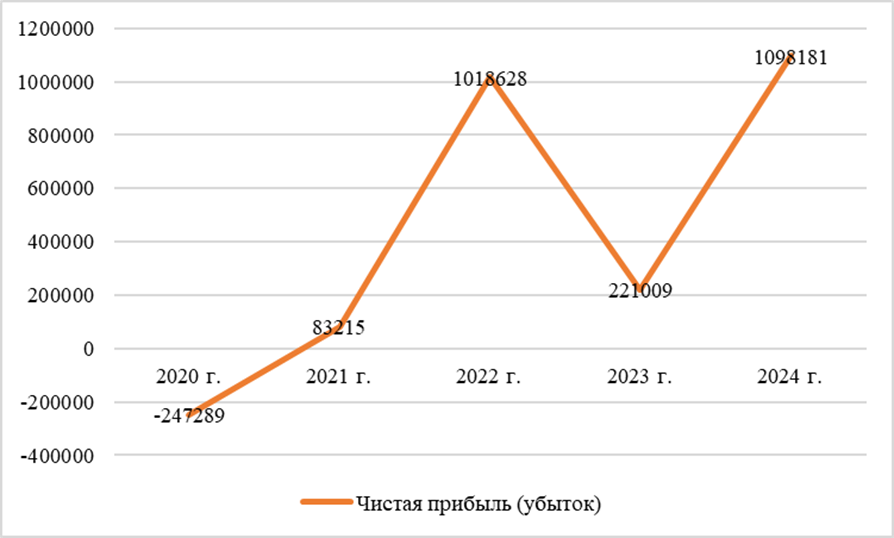

На рисунке 3 представим наглядно, как вышеперечисленные факторы доходов и расходов повлияли на чистую прибыль в 2020–2024 гг. Продемонстрирована динамика, напрямую связанная с управленческими решениями и актуальными экономическими условиями, что, свою очередь, подтверждает эффективность комплексного подхода к формированию прибыли на предприятии.

Рис. 3 – Динамика чистой прибыли ООО МПК «Атяшевский» в 2020–2024 гг. (составлено авторами по данным отчетности ООО МПК «Атяшевский»)

Так, в 2020 г. предприятие получило убытки вследствие пандемии, но постепенно к 2022 г. улучшило финансовые результаты. В 2023 г. чистая прибыль снова снизилась, а к концу 2024 г. она достигла своего максимума в анализируемом периоде.

Следует отметить, что в 2024 г. ООО МПК «Атяшевский» вошел в состав ГК «Талина» – крупного российского производителя продуктов питания. Для ООО МПК «Атяшевский» это дало возможность доступа к современным технологиям и ноу-хау, расширения ресурсной базы, диверсификации и повышения устойчивости бизнеса.

В табл. 1 приведены результаты анализа влияния на прибыль ООО МПК «Атяшевский» таких факторов, как объем производства, себестоимость и др., на основании которого можно сделать вывод, что предприятию следует обратить внимание на факторы снижения себестоимости продукции и увеличения объемов производства.

Основными источниками резервов снижения себестоимости промышленной продукции являются:

а) увеличение объема производства за счет более полного использования производственных мощностей предприятия;

б) сокращение затрат на производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д. [38].

Проведем расчет снижения себестоимости в ООО МПК «Атяшевский» с учетом предложенных мероприятий по увеличению объемов производства на 25% и оценим полученный эффект.

Нам известно, что в процессе своей производственной деятельности предприятие несет 73% цеховых расходов и 27% постоянных. В результате расширения производства условно-постоянные расходы будут незначительно расти (примерный темп роста постоянных расходов – 3% в год), а переменные будут расти на 20% каждый год. Отразим прогнозируемую динамику производственной себестоимости в таблице 2.

Таблица 2 – Прогноз изменения прибыли в ООО «МПК «Атяшевский» в 2024–2027 гг., тыс. р. (составлено авторами по данным отчетности ООО «МПК «Атяшевский»)

|

Показатель

|

2024

г.

(отчет) |

2025

г.

|

2026

г.

|

2027

г.

|

Абсолютное

отклонение 2027 г. к 2024 г., тыс.р. |

|

Темп

роста 2024 г. к 2027 г., %

| |||||

|

Выпуск продукции

|

52562541

|

65703176

|

82128970

|

102661212

|

50098671

|

|

48,8

| |||||

|

Постоянные расходы

|

(14191886)

|

(14617642)

|

(15056171)

|

(15507856)

|

1315970

|

|

8,4

| |||||

|

Переменные

расходы

|

(38370655)

|

(46044786)

|

(55253743)

|

(66304492)

|

27933837

|

|

42,1

| |||||

|

Производственная

себестоимость

|

(43373857)

|

(60662428)

|

(70309914)

|

(81812348)

|

38438491

|

|

47,0

| |||||

|

Производственная

себестоимость единицы продукции, р.

|

0,83

|

0,92

|

0,85

|

0,79

|

–0,04

|

|

–5,1

| |||||

|

Затраты на

увеличение производства

|

0

|

4200

|

4200

|

4200

|

–

|

|

Прибыль, тыс. р.

|

1098181

|

5036548

|

11814856

|

20844664

|

19746483

|

|

94,7

|

Мы рекомендуем ООО МПК «Атяшевский» использовать для увеличения объемов производства здание, которое в настоящее время законсервировано. Рациональное использование таких помещений – это эффективный способ расширения производственной площади без крупных затрат. Прогнозируются следующие затраты:

– увеличение фонда заработной платы (10000 тыс.р.);

– затраты на покупку дополнительного оборудования (оснащение здания под производство) (2500 тыс.р.);

– прочие затраты (покупка спецодежды и т.д.) (100 тыс. р.).

В итоге общие затраты составят 12600 тыс. р., мы рекомендуем распределить их на 3 года, то есть примерно по 4200 тыс. р. в год. Стоит отметить, что ООО МПК «Атяшевский» может претендовать на субсидии, которые, в свою очередь, на территории Республики Мордовия могут составлять от 500 тыс. р. до 5 млн. р. В результате можно существенно сократить фактические затраты предприятия. В случае, если предприятие получит субсидию в размере 5 млн. р., то затраты снизятся до 7600 тыс. р., но даже и в случае минимальной субсидии, которая составит 500 тыс. р., возможно повысить рентабельность проекта.

В таблице 2 представлен прогноз для самого неблагоприятного сценария проекта (без возможной субсидии, с использованием только собственных ресурсов предприятия, а также заемных средств). С учетом предложенных мероприятий, при постепенном увеличении производства на 25%, мы наблюдаем, что производственная себестоимость единицы продукции снизилась на 5,1 % на конец прогнозируемого периода.

Рассчитаем влияние фактора снижения себестоимости на изменение прибыли в 2025–2027 гг.

![]() =

((60662428/65703176)

– (43373857/52562541))

× 65703176

= 5913285,84 тыс. р.

=

((60662428/65703176)

– (43373857/52562541))

× 65703176

= 5913285,84 тыс. р.

![]() =

((70309914/82128970)

– (60662428/65703176))

× 82128970

= –5749027,90 тыс. р.

=

((70309914/82128970)

– (60662428/65703176))

× 82128970

= –5749027,90 тыс. р.

![]() =

((81812348/102661212)

– (70309914/82128970))

× 102661212=

–6159672,72 тыс. р.

=

((81812348/102661212)

– (70309914/82128970))

× 102661212=

–6159672,72 тыс. р.

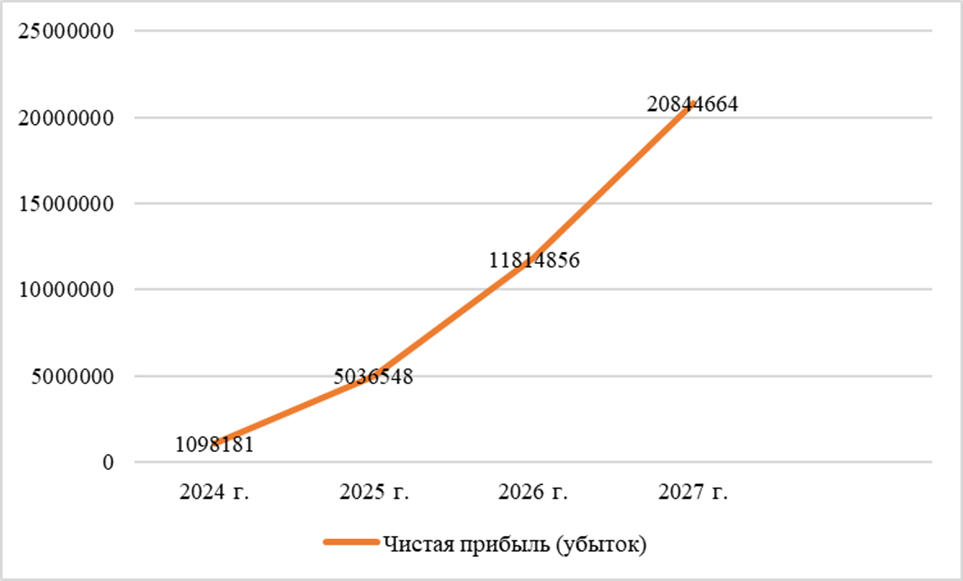

Таким образом, предложенные мероприятия по увеличению объемов производства дают существенный прирост прибыли. На конец прогнозируемого периода она вырастет на 19746483 тыс. р.

Наглядно представим изменение прибыли от предложенных мероприятий на рисунке 4.

Рис. 4 – Прогноз прибыли ООО МПК «Атяшевский» в 2024–2027 гг. (составлено авторами по данным отчетности ООО МПК «Атяшевский»)

Рассчитаем также эффект операционного рычага (ЭОР) для прогнозируемого периода.

![]() =

(52562541

–

43373857)

/1098181=

8,367;

=

(52562541

–

43373857)

/1098181=

8,367;

![]() =

(65703176 – 60662428) /5036548 = 1,001;

=

(65703176 – 60662428) /5036548 = 1,001;

![]() =

(82128970

–

70309914) /11814856= 1,004;

=

(82128970

–

70309914) /11814856= 1,004;

![]() =

(102661212

–

81812348)

/20844664=

1,002.

=

(102661212

–

81812348)

/20844664=

1,002.

Расчеты показывают, что в 2024 году ООО МПК «Атяшевский» имело высокий эффект операционного рычага. Это говорит о высоких операционных рисках анализируемого предприятия, выражающихся в том, что низкий рост выручки приводит к значительному росту прибыли, а следовательно, и падение продаж может резко снизить прибыльность компании. Внедрение предложенных мероприятий с 2025 г., как показали расчеты, поможет снизить эффект операционного рычага, вследствие чего падение продаж будет не так сильно сказываться на прибыли, так как в процессе снижения или повышения масштаба деятельности будут снижаться или повышаться переменные затраты, которые составляют значительную долю суммарных затрат предприятия.

Заключение

В представленной нами статье особое внимание уделяется прибыли как ключевому показателю финансовой устойчивости и экономического развития предприятия. Обзор научных подходов отечественных и зарубежных ученых к управлению прибылью дал возможность выявить ключевые теоретические аспекты современного менеджмента прибыли и практические направления повышения его эффективности с учетом отраслевой специфики АПК, в частности, пищевой промышленности. Основным вектором исследования послужил анализ факторов, которые оказывают влияние на формирование и использование прибыли, а также механизмов управления прибылью, применяемых с целью повышения устойчивости хозяйственной деятельности предприятия.

Было выявлено, что механизм управления прибылью – это исключительно важный элемент системы управления предприятием, базирующийся на научно обоснованных подходах к финансовому и производственному менеджменту. Его практическое применение позволяет повысить эффективность производственной и финансово-экономической деятельности, адаптирует управленческие решения к реальным условиям работы предприятия.

Возможности применения данного механизма исследованы нами на примере одного из ведущих предприятий пищевой промышленности Республики Мордовия – ООО «МПК «Атяшевский», входящего в ГК «Талина». Анализ прибыли в ООО МПК «Атяшевский» позволил выявить влияние ключевых факторов на ее величину и динамику, оценить резервы снижения себестоимости, разработать мероприятия по максимизации прибыли, рассчитать экономический эффект от их внедрения. В результате был сделан вывод о высокой значимости системного изучения и эффективного управления процессами формирования и использования прибыли для улучшения финансового состояния и обеспечения устойчивого развития предприятия. Применение рекомендуемого механизма управления прибылью позволит обеспечить целостность и адаптивность управления формированием, распределением и использованием прибыли предприятия пищевой промышленности в условиях регулируемого рынка, учитывая особенности агропромышленного бизнеса.

Источники:

2. Каверзина Л.А., Черутова М.И., Сладкова Е.А. Методологические аспекты управления прибылью коммерческого предприятия в условиях инновационной экономики // Труды Братского государственного университета. Серия: Экономика и управление. – 2023. – c. 19-25.

3. Comikov S.V. Improving the efficiency of managing the financial results of the enterprise // International Journal of Humanities and Natural Sciences. – 2019. – № 3-2. – p. 67-69.

4. Мехманова С.И., Муравьева Н.Н. Формирование системы показателей эффективного управления прибылью в коммерческих организациях // Вектор экономики. – 2018. – № 12. – c. 176.

5. Пионткевич Н.С. Управление прибылью организации: теория и методология // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. – 2015. – № 4. – c. 217-226.

6. Рахматуллин Э.Р. Концептуальная модель управления прибылью в коммерческих организациях // Вестник Поволжского государственного университета сервиса. Серия: Экономика. – 2015. – № 4. – c. 143-149.

7. Терновых Е.В., Мансурян К.Э. Финансовый механизм управления прибылью предприятия // Центральный научный вестник. – 2019. – № 2. – c. 49-51.

8. Янгиев Х. Эффективное управление прибылью как ключевой фактор финансового успеха предприятия // Вектор научной мысли. – 2025. – № 5. – c. 478-484.

9. Алябьева М.В., Глаз В.Н., Гомонко Э.А. Организация управления прибылью как драйвер обеспечения экономической безопасности хозяйствующих субъектов // Вестник Белгородского университета кооперации, экономики и права. – 2023. – № 6. – c. 21-30.

10. Армашова-Тельник Г.С. О критических факторах реализации процессов управления прибылью субъекта хозяйствования // Экономика и управление: проблемы, решения. – 2024. – № 12. – c. 144-153.

11. Паймакова Д.К., Ксенофонтова О.В. Факторы, Влияющие На Управление Прибылью Предприятий В Условиях Кризиса // Вестник Тульского филиала Финуниверситета. – 2023. – № 1. – c. 108-111.

12. Славкина А. В. Формирование прибыли и факторы, ее определяющие // Экономика и бизнес: теория и практика. – 2022. – № 6-2. – c. 160-167.

13. Basu D., Huato J., Jauregui J. L., Wasner E. World Profit Rates, 1960–2019 // Review of Political Economy. – 2022. – № 37. – p. 92-107. – doi: 10.1080/09538259.2022.2140007.

14. Барсукова Ю.В., Рудов А.П. Эффективность управления прибылью аграрного предприятия // Научный вестник Луганского государственного аграрного университета. – 2021. – № 1. – c. 121-129.

15. Бочарова О.Ф., Черная О.А., Асеев Д.В. Апробация методики оценки финансовых результатов деятельности организаций АПК // Деловой вестник предпринимателя. – 2021. – № 3. – c. 15-24.

16. Брей О.П. Управление формированием затрат и прибылью сельскохозяйственного предприятия // Вопросы отраслевой экономики. – 2024. – № 3. – c. 87-94.

17. Захарян А.В., Трухманов Д.В. Методические подходы к оценке финансовых результатов деятельности аграрных предприятий // Экономика и бизнес: теория и практика. – 2022. – № 11-1. – c. 143-147.

18. Зенкина А.Д., Чекрыгина Т.А. Понятие, сущность и факторы, влияющие на прибыль в организациях АПК // Молодежная наука – развитию агропромышленного комплекса: материалы Всерос. (нац.) науч.-практ. конф. Курск: КГСХА им. И.И. Иванова. Курск, 2020. – c. 147-153.

19. Золотарёва О.И., Золотарёв С.Н. Управление формированием затрат и прибылью сельскохозяйственного предприятия // Инновации в АПК: проблемы и перспективы. – 2022. – № 4. – c. 117-121.

20. Фёдорова В.А. Управление прибылью сельскохозяйственной организации // Синергия Наук. – 2019. – № 32. – c. 384-390.

21. Шатохин М.В., Асеева А.А., Доренская И.Н., Фомичева Л.М., Башкатова В.Я., Малахов А.В., Минакова Д.С., Шатохин В.А..Управление прибылью и использование оборотного капитала в сельскохозяйственных организациях. / коллект. моногр. - Курск: Деловая полиграфия, 2016. – 128 c.

22. Hassoun A., Bekhit A. E. D., Jambrak A. R., Regenstein J. M., Chemat F., Morton J. D., Ueland Ø. The fourth industrial revolution in the food industry—part II: Emerging food trends // Critical Reviews in Food Science and Nutrition. – 2022. – № 64. – p. 407–437. – doi: 10.1080/10408398.2022.2106472.

23. Adewale, Titilope & Eyo-Udo, Nsisong & Toromade, Adekunle & Igwe, Abbey. (2024). Integrating sustainability and cost-effectiveness in food and FMCG supply chains: A comprehensive model. Comprehensive Research and Reviews Journal. 02. 052-068. 10.57219/crrj.2024.2.1.0029.

24. Буткова О. В., Рудская И. Б. Комплекс мер, направленных на увеличение прибыли аграрных предприятий, как основного источника формирования их собственного капитала // Экономика и управление: проблемы, решения. – 2023. – № 5. – c. 56-62.

25. Pervan M., Mlikota M. What Determines The Profitability of Companies: Case of Croatian Food and Beverage Industry // Economic Research-Ekonomska Istraživanja. – 2013. – № 26. – p. 277–286. – doi: 10.1080/1331677X.2013.11517602.

26. Майсигова Л.А., Кунижев И.Т. Разработка антиинфляционных методов управления конечными финансовыми результатами хозяйствующих субъектов АПК // Естественно-гуманитарные исследования. – 2020. – № 28. – c. 156-159.

27. Tuoho B. K., Dadzie S. K. N., Hagan J. K., Bosompem M., Adu-Kyei E. Comparative analysis of the profit efficiency levels among the major actors in broiler value chain in Ghana // Cogent Food & Agriculture. – 2025. – № 11. – doi: 10.1080/23311932.2024.2447386.

28. Pawlik M., Kuś A. PROFITABILITY AND FINANCIAL LIQUIDITY ON THE EXAMPLE OF THE FOOD INDUSTRY COMPANIES // Annals of the Polish Association of Agricultural and Agribusiness Economists XXVII. – 2025. – № 1. – p. 160-173. – doi: 10.5604/01.3001.0055.0225.

29. Šeligová M., Koštuříková I. The Relationship between Working Capital and Profitability of Companies Operating in the Food Industry in the Czech Republic // Agris On-line Papers in Economics and Informatics. – 2022. – № 14. – p. 97-110. – doi: 10.7160/aol.2022.140308.

30. Воронков А.В. CVP-модель управления финансовыми результатами предприятий АПК в инфляционной экономике // Вестник Воронежского государственного аграрного университета. – 2015. – № 4. – c. 295-301.

31. Целовальников В. Как сделать рывок в развитии отечественного агропромышленного комплекса. Товарность – самый объективный рыночный показатель развития АПК. [Электронный ресурс]. URL: https://kavkaz.mk.ru/articles/2014/11/19/tovarnost-samyy-obektivnyy-rynochnyy-pokazatel-razvitiya-apk.html (дата обращения: 20.10.2025).

32. Алещенко О.М., Нагнойных В.Е. Рационализация механизма управления формированием прибыли организации // Финансовый вестник. – 2025. – № 1. – c. 26-32.

33. Буткова О.В. Система управления прибылью на предприятиях АПК // Экономика, труд, управление в сельском хозяйстве. – 2016. – № 1. – c. 44-46.

34. Садеков А.А., Цурик В.В. Управление предприятием в условиях кризиса. / монография. - Донецк: Изд-во ДонГУЭТ, 2006. – 178 c.

35. Сухова Л.Ф., Глаз О.В. Экономический механизм формирования и использования прибыли организации: понятие, сущность, подходы // Вестник Белгородского университета кооперации, экономики и права. – 2018. – № 5. – c. 50-58.

36. Официальный сайт ГК «Талина». МПК «Атяшевский». [Электронный ресурс]. URL: https://atyashevo.ru/?ysclid=mh9f4bx8b8911780636 (дата обращения: 15.10.2025).

37. ООО «МПК «Атяшевский». [Электронный ресурс]. URL: https://checko.ru/company/mpk-atyashevsky-1021300546519?ysclid=mh9f4idnw1726438085 (дата обращения: 15.10.2025).

38. Гребенников А. А. Пути снижения себестоимости продукции // Справочник экономиста. – 2018. – № 6. – c. 25–30.

Страница обновлена: 17.07.2026 в 08:31:41

Download PDF | Downloads: 75

Profit management in the food industry

Krakovskaya I.N., Slavkina A.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 11 (November 2025)

Abstract:

The article examines the content and importance of profit management, scientific approaches of domestic and foreign scientists to managing the generation, distribution and use of profits, and its industry-specific features (on the example of the food industry). The problem of creating an effective profit management mechanism as a key indicator of company's sustainable economic development is discussed; and the main elements and characteristics of this mechanism and its place in the management system are substantiated. The authors proposed a methodological approach to profit management at a food industry company, and analyzed profit generation at the meat-processing plant "Atyashevsky" LLC.

The authors identified factors that affect the amount and dynamics of profit received, developed measures to maximize profits, and calculated the economic effect of their implementation. The article may be interesting and useful to specialists in financial management and researchers of agri-business management.

Keywords: profit, organization, management, income, economic profit, formation, analysis, economic effect, operational leverage effect

JEL-classification: L51, L52, O25

References:

Adewale, Titilope & Eyo-Udo, Nsisong & Toromade, Adekunle & Igwe, Abbey. (2024). Integrating sustainability and cost-effectiveness in food and FMCG supply chains: A comprehensive model. Comprehensive Research and Reviews Journal. 02. 052-068. 10.57219/crrj.2024.2.1.0029.

Aleschenko O.M., Nagnoynyh V.E. (2025). RATIONALIZATION OF THE ORGANIZATION'S PROFIT GENERATION MANAGEMENT MECHANISM. Finansovyy vestnik. (1). 26-32.

Alyabeva M.V., Glaz V.N., Gomonko E.A. (2023). PROFIT MANAGEMENT ORGANIZATION AS A DRIVER FOR ENSURING ECONOMIC SECURITY OF ECONOMIC ENTITIES. Herald of the Belgorod University of Cooperation, Economics and Law. (6). 21-30.

Armashova-Telnik G.S. (2024). ON THE CRITICAL FACTORS OF THE IMPLEMENTATION OF PROFIT MANAGEMENT PROCESSES OF A BUSINESS ENTITY. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 9 (12). 144-153.

Artemeva P. A. (2025). Analysis of the formation and use of the company's profits. Ekonomika i upravlenie: problemy, resheniya. 3 (7). 6-13.

Barsukova Yu.V., Rudov A.P. (2021). EFFICIENCY OF PROFIT MANAGEMENT OF AGRARIAN ENTERPRISE. Nauchnyy vestnik Luganskogo gosudarstvennogo agrarnogo universiteta. (1). 121-129.

Basu D., Huato J., Jauregui J. L., Wasner E. (2022). World Profit Rates, 1960–2019 Review of Political Economy. (37). 92-107. doi: 10.1080/09538259.2022.2140007.

Bocharova O.F., Chernaya O.A., Aseev D.V. (2021). APPROBATION OF THE METHODOLOGY FOR ASSESSING THE FINANCIAL RESULTS OF THE ACTIVITIES OF AGRICULTURAL ORGANIZATIONS. Delovoy vestnik predprinimatelya. (3). 15-24.

Brey O.P. (2024). COST AND PROFIT GENERATION MANAGEMENT AGRICULTURAL ENTERPRISES. Voprosy otraslevoy ekonomiki. (3). 87-94.

Butkova O. V., Rudskaya I. B. (2023). A SET OF MEASURES AIMED AT INCREASING THE PROFITS OF AGRICULTURAL ENTERPRISES AS THE MAIN SOURCE OF THEIR OWN CAPITAL FORMATION. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 2 (5). 56-62.

Butkova O.V. (2016). Profit management system at agricultural enterprises. Economics, labor, management in agriculture. (1). 44-46.

Comikov S.V. (2019). Improving the efficiency of managing the financial results of the enterprise International Journal of Humanities and Natural Sciences. (3-2). 67-69.

Fyodorova V.A. (2019). Profit management of an agricultural organization. Synergy of Sciences. (32). 384-390.

Grebennikov A. A. (2018). THE WAYS OF A PRODUCTION COST REDUCTION. Spravochnik ekonomista. (6). 25–30.

Hassoun A., Bekhit A. E. D., Jambrak A. R., Regenstein J. M., Chemat F., Morton J. D., Ueland Ø. (2022). The fourth industrial revolution in the food industry—part II: Emerging food trends Critical Reviews in Food Science and Nutrition. (64). 407–437. doi: 10.1080/10408398.2022.2106472.

Kaverzina L.A., Cherutova M.I., Sladkova E.A. (2023). Methodological aspects of profit management of a commercial enterprise in an innovative economy. Proceedings of the Fraternal State University. Series: Economics and Management. 1 19-25.

Maysigova L.A., Kunizhev I.T. (2020). DEVELOPMENT OF ANTI-INFLATIONARY METHODS FOR MANAGING THE FINAL FINANCIAL RESULTS OF AGRIBUSINESS ENTITIES. Natural-humanitarian research. (28). 156-159.

Mekhmanova S.I., Muraveva N.N. (2018). THE SYSTEMATIZATION OF PERFORMANCE INDICATORS OF COMMERCIAL ORGANIZATIONS’ PROFIT MANAGEMENT. Vectoreconomy. (12). 176.

Pawlik M., Kuś A. (2025). PROFITABILITY AND FINANCIAL LIQUIDITY ON THE EXAMPLE OF THE FOOD INDUSTRY COMPANIES Annals of the Polish Association of Agricultural and Agribusiness Economists XXVII. (1). 160-173. doi: 10.5604/01.3001.0055.0225.

Paymakova D.K., Ksenofontova O.V. (2023). FACTORS AFFECTING THE PROFIT MANAGEMENT OF ENTERPRISES IN A CRISIS. Vestnik Tulskogo filiala Finuniversiteta. (1). 108-111.

Pervan M., Mlikota M. (2013). What Determines The Profitability of Companies: Case of Croatian Food and Beverage Industry Economic Research-Ekonomska Istraživanja. (26). 277–286. doi: 10.1080/1331677X.2013.11517602.

Piontkevich N.S. (2015). MANAGEMENT OF ENTERPRISE PROFIT: THEORY AND METHODOLOGY. Science Journal of Volgograd State University. GLOBAL ECONOMIC SYSTEM. (4). 217-226.

Rakhmatullin E.R. (2015). CONCEPTUAL MODEL OF MANAGING PROFITS OF COMMERCIAL ORGANIZATIONS. The Bulletin of Volga state University of service. Series: Economics. (4). 143-149.

Sadekov A.A., Tsurik V.V. (2006). Enterprise management in a crisis

Shatokhin M.V., Aseeva A.A., Dorenskaya I.N., Fomicheva L.M., Bashkatova V.Ya., Malakhov A.V., Minakova D.S., Shatokhin V.A. (2016). Profit management and the use of working capital in agricultural organizations

Slavkina A. V. (2022). PROFIT FORMATION AND ITS DETERMINING FACTORS. Economics and business: theory and practice. (6-2). 160-167.

Sukhova L.F., Glaz O.V. (2018). The economic mechanism of formation and use of the profit of the organization: concept, essence, approaches. Herald of the Belgorod University of Cooperation, Economics and Law. (5). 50-58.

Ternovyh E.V., Mansuryan K.E. (2019). FINANCIAL MECHANISM OF MANAGEMENT PROFIT OF COMPANY. Tsentralnyy nauchnyy vestnik. 4 (2). 49-51.

Tuoho B. K., Dadzie S. K. N., Hagan J. K., Bosompem M., Adu-Kyei E. (2025). Comparative analysis of the profit efficiency levels among the major actors in broiler value chain in Ghana Cogent Food & Agriculture. (11). doi: 10.1080/23311932.2024.2447386.

Voronkov A.V. (2015). CVP-MODEL FOR THE MANAGEMENT OF FINANCIAL RESULTS OF AGRICULTURAL ENTERPRISES IN THE INFLATIONARY ECONOMY. Vestnik of Voronezh state agrarian university. (4). 295-301.

Yangiev Kh. (2025). EFFECTIVE PROFIT MANAGEMENT AS A KEY FACTOR FOR A COMPANY'S FINANCIAL SUCCESS. Vektor nauchnoy mysli. (5). 478-484.

Zakharyan A.V., Trukhmanov D.V. (2022). METHODOLOGICAL APPROACHES TO THE ASSESSMENT OF THE FINANCIAL RESULTS OF ACTIVITIES OF AGRICULTURAL ENTERPRISES. Economics and business: theory and practice. (11-1). 143-147.

Zenkina A.D., Chekrygina T.A. (2020). The concept, essence and factors affecting profits in agricultural organizations Youth science for the development of the agro-industrial complex. 147-153.

Zolotaryova O.I., Zolotaryov S.N. (2022). COST AND PROFIT GENERATION MANAGEMENT AGRICULTURAL ENTERPRISES. Innovatsii v APK: problemy i perspektivy. (4). 117-121.

Šeligová M., Koštuříková I. (2022). The Relationship between Working Capital and Profitability of Companies Operating in the Food Industry in the Czech Republic Agris On-line Papers in Economics and Informatics. (14). 97-110. doi: 10.7160/aol.2022.140308.