Структурная трансформация товарооборота России с арабским регионом в условиях санкционного давления

Жильченко А.А.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Российская Федерация

Скачать PDF | Загрузок: 37

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 11 (Ноябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88816333

Аннотация:

Статья посвящена оценке основных количественных и качественных изменений российско-арабской торговли товарами на фоне адаптации России к санкционным ограничениям после 2022 года. Обозначенные в исследовании структурные трансформации – корректировки объемов экспорта в арабские страны, реструктуризация партнерской сети на Арабском Востоке, изменения в товарной номенклатуре, а также наращивание транзитного потенциала арабского региона – предлагается рассматривать как закономерное развитие российской внешнеэкономической стратегии, а ограничения в работе с западными партнерами – как катализатор уже наметившихся тенденций. Выделены ключевые «реперные точки» российско-арабского взаимодействия – ориентация на долгосрочное сотрудничество в сфере продовольственной безопасности, интенсификация поставок продукции высоких технологических переделов, учет цивилизационных особенностей региона, приоритезация узконаправленных нормативно-правовых усилий по формализации сотрудничества. В результате предложена интерпретация наблюдаемых изменений как стратегической, целенаправленной переориентации России в пользу арабских партнеров с учетом ограниченности временных горизонтов исследования

Ключевые слова: российско-арабское сотрудничество, внешнеэкономическая стратегия, российско-арабский товарооборот, внешнеэкономические ограничения, продовольственная безопасность

JEL-классификация: Q13, Q17, Q18

Введение

Нелинейность развития мирохозяйственной системы на современном этапе объясняется, в частности, тем, что наряду с поступательными, эволюционными изменениями субъекты международных экономических отношений подвергаются сложно прогнозируемым шокам экзогенного характера. Беспрецедентная скорость распространения информации, значительная взаимозависимость политико-административных и финансово-экономических процессов, а также технологический прогресс и сопутствующее переформатирование глобальных цепочек добавленной стоимости (ГЦДС) обуславливают асимметрию причинно-следственных связей в динамике мировой экономики.

Одним из базисных событий, ставших катализатором корректировки внешнеэкономической стратегии России, является введение санкционных ограничений в отношении отечественных хозяйствующих субъектов со стороны традиционных для России зарубежных партнеров. К ним, прежде всего, относятся европейские страны, а также США и другие государства, опасающиеся, в свою очередь, вторичных санкций. В этой связи давно наметившийся тренд переориентации России на «дружественные» экономики Азии, Африки и Латинской Америки оказался подкреплен чрезвычайной необходимостью.

Иными словами, внешнеэкономические ограничения, с одной стороны, создали ряд барьеров на пути к сотрудничеству с иностранными контрагентами, однако с другой – стимулировали поиск альтернативных путей встраивания в ГЦДС, в том числе посредством формирования партнерских сетей с относительно «новыми» направлениями, к числу наиболее перспективных из которых относится Арабский Восток (к нему традиционно относятся 22 государства-члена Лиги арабских государств – ЛАГ).

Несмотря на устойчивость указанной тенденции, в отечественном научном дискурсе не предпринималось попыток всеобъемлющего осмысления структурных сдвигов в российско-арабском товарообороте в сложившихся после 2022 года условиях. Как правило, рассматриваются отдельные арабские страны (чаще всего ОАЭ) либо изолированные отрасли (в основном топливно-энергетической комплекс – ТЭК). В связи с этим цель данной статьи – выявить ключевые структурные трансформации в торговле товарами России с арабскими государствами в условиях внешнеэкономических ограничений с тем, чтобы представить комплексную оценку данных изменений и перспектив российско-арабского взаимодействия.

Научная новизна исследования обусловлена представлением санкций как фактора структурной трансформации российско-арабского товарооборота, его катализатором на основе введения в научный оборот новейших данных (после 2022 года) с учетом субрегиональной и страновой дифференциации Арабского Востока.

Основная часть

Отдельно отметим, что в рамках данного исследования сознательно не рассматриваются такие значимые аспекты российско-арабского сотрудничества, как военно-техническое сотрудничество, торговля услугами, а также логистику в широком смысле (включая международные транспортные коридоры) и финансовый сектор. Выбор данных границ для исследования обусловлен спецификой перечисленных сфер: несмотря на их значительный вес для российско-арабского сотрудничества, они имеют совершенно иную институциональную природу и характеризуются меньшей эластичностью.

Иными словами, указанные сферы менее восприимчивы к таким внешним шокам, как которым можно отнести усиление санкционного давления на Россию с 2022 года. Одновременно, их относительная устойчивость к политической конъюнктуре обуславливает методологическую нецелесообразность их включения в настоящий анализ. Их динамика детерминирована долгосрочными факторами: прочной институциональной базой сотрудничества, историческим опытом, накопленными капиталовложениями, взаимное доверие. В данном контексте именно товарные потоки, их направленность и структура играют роль своеобразного «опережающего» индикатора. Относительно высокая волатильность объемов товарооборота позволяет выявить зарождающиеся макротренды, которые впоследствии распространятся на более науко- и капиталоемкие отрасли сотрудничества.

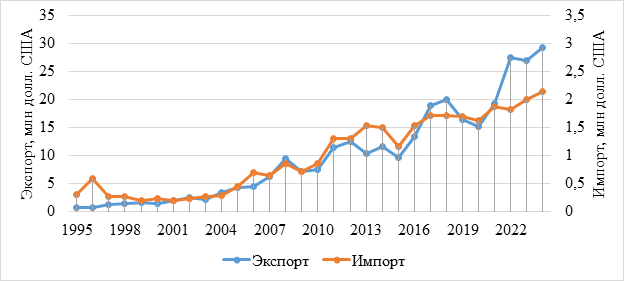

Наиболее очевидным квантитативным показателем «гравитационного» эффекта – обоснованной заинтересованности во взаимовыгодном экономическом сотрудничестве – на макроэкономическом уровне является прирост объемов товарооборота между исследуемыми контрагентами. Рассмотрим товарный экспорт и импорт России в регион Арабского Востока (рис.1).

Рисунок 1. Динамика внешней торговли товарами России с арабским регионом, млн долл. США (в текущих ценах)

Источник: составлено автором по данным ЮНКТАД [20].

Следует особо отметить, что на рисунке 1 используются две равнозначные, но самостоятельные оси – для объемов российского экспорта и импорта в отдельности. Это обусловлено более чем десятикратным превышением российского экспорта из арабского региона над импортом: по данным на 2024 год, Россия экспортировала товары на сумму 29,2 млн долл. США, а импортировала из арабских стран всего на 2,1 млн долл. США [20]. В данном контексте введение в график вспомогательной масштабированной оси позволяет сравнить направления трендов и подтвердить их синхронность и устойчивость.

Итак, как демонстрирует график выше, тенденция к интенсификации обмена товарами между Россией и странами арабского региона достаточно устойчива и за последние 30 лет сохраняла восходящий характер. При этом в после 2014 года – ставшего точкой бифуркации для российской внешнеэкономической политики вследствие санкционного давления – наблюдалось коррекционное снижение объемов торговли. Уже в 2016 году показатель быстро восстанавливается и, за исключением кризисного для мировой торговли 2020 года, демонстрирует стабильный рост.

Несмотря на рост абсолютных показателей торговли товарами, очевидно, что арабские государства занимают лишь незначительную долю во внешнем товарообороте России. На Арабский Восток приходится всего 7% экспортных поставок России за рубеж, при этом ввоз товаров из арабских стран составляет 0,7% от общего количества импортных поставок. Указанные индикаторы показали серьезный рост за последние 30 лет: арабские государства увеличили свою долю в российском экспорте с 0,8%, а в импорте – с 0,5% в 1995 году [20]. Тем не менее, особенно в связи с критически низким уровнем импортного потока из арабского региона, на данном этапе не приходится говорить о существенном «притяжении» между Россией и исследуемым регионом в традиционном понимании гравитационной модели.

Однако подчеркнем, что арабский мир – неоднородный регион, характеризующийся гетерогенностью как по экономико-географическим, так и по цивилизационно-историческим признакам. При самом общем взгляде без страновой детализации на Арабском Востоке традиционно выделяют три группы государств:

- страны Совета сотрудничества арабских государств Персидского залива (ССАГПЗ) – наиболее «богатые», но зависимые от нефтяных доходов государства,

- относительно диверсифицированные, но финансово нестабильные экономики Магриба и Леванта;

- страны, характеризующиеся социально-административной нестабильностью и высоким уровнем системного риска (Йемен, Сирия, Мавритания, Сомали и т. д.).

В контексте дифференциации по странам и субрегионам отметим, что и российско-арабские экономические связи существенно различны по уровню и интенсивности взаимодействия, отраслевым приоритетам и инструментам сотрудничества в зависимости от конкретной страны или группы. Так, в советский период сотрудничества, пик которого пришелся на 1950-е – 1970-е годы [5], наиболее перспективными географическими направлениями расширения советского хозяйственно-экономического влияния на Арабском Востоке выступали такие государства, как Алжир, Ирак, Ливия, Египет [3].

Причина концентрации административных, инвестиционных и интеллектуально-трудовых ресурсов СССР на экономическом сотрудничестве с данными странами объяснялась рядом факторов, влияние которых ослабевает в «постсоветский» период. Среди них идеологическая составляющая – СССР поддерживали инфраструктурное становление дружественных режимов Ближнего Востока, а арабские государства, в свою очередь, получали доступ к передовым на тот момент технологическим, финансовым, управленческим активам, а также многообещающей экономической модели.

Впоследствии внимание современной России к странам Магриба и Леванта ослабевает. Отчасти причиной тому становится минимизация влияния уже указанного идеологического фактора – для российской внешнеэкономической политики постсоветского периода характерно превалирование прагматичного подхода, ориентированного на чисто экономическую выгоду в силу ликвидации монополии государства на внешнеэкономическую деятельность. Предоставив частным компаниям право самостоятельно выбирать зарубежных партнеров, государство тем самым легитимизировало их естественное для рациональных экономических агентов стремление избегать партнерств, сопряженных с риском социально-политической и финансово-экономической нестабильности. К таким «высокорисковым» странам в том числе относятся и бывшие ключевые партнеры СССР (гражданские войны, смены режимов, затяжные военно-политические кризисы в Сирии, Ливии, Йемене).

На современном этапе на смену технико-инфраструктурному сотрудничеству СССР с дружественными арабскими режимами приходит прагматичное партнерство на взаимовыгодных условиях – в частности, со странами ССАГПЗ. Подтверждением тому служит рейтинг ключевых арабских стран-партнеров России по объему товарооборота, а также динамика изменений в его структуре за последние 30 лет (табл. 1).

Таблица 1

Ранжирование основных арабских стран-партнеров России, 1995 – 2024 гг.

|

Направление

товаропотока

|

Страна

|

Периоды на позиции

(количество лет) |

Всего лет в тройке

лидеров

| ||

|

1 место

|

2 место

|

3 место

| |||

|

Экспорт из РФ

|

Египет

|

25

|

5

|

0

|

30

|

|

ОАЭ

|

3

|

9

|

9

|

21

| |

|

Алжир

|

1

|

12

|

7

|

20

| |

|

Сирия

|

1

|

2

|

5

|

8

| |

|

КСА

|

0

|

1

|

4

|

5

| |

|

Марокко

|

0

|

0

|

3

|

3

| |

|

Ливия

|

0

|

1

|

1

|

2

| |

|

Ирак

|

0

|

0

|

1

|

1

| |

|

Импорт в РФ

|

ОАЭ

|

5

|

11

|

12

|

28

|

|

Египет

|

10

|

6

|

8

|

24

| |

|

Марокко

|

12

|

9

|

6

|

27

| |

|

Сирия

|

1

|

4

|

2

|

7

| |

|

Алжир

|

2

|

0

|

1

|

3

| |

|

Иордания

|

0

|

0

|

1

|

1

| |

Как демонстрирует таблица выше, несмотря на декларируемые, кругу арабских государств-партнеров России остается достаточно узким на протяжении последних 30 лет. Безусловно, данная тенденция не статична: в 1970-е годы, на пике российско-арабского экономического сотрудничества, были более выражены лидерские позиции таких стран как Ливия и Ирак [9]. Однако общая приверженность устоявшимся взаимосвязям сохраняется и на современном этапе. Кроме того, вопреки обоснованным ожиданиям, что события 2022 года станут лишь усилением давно наметившихся тенденций, именно они нарушили устойчивую лояльность России к традиционным арабским партнерам.

Хотя пока нельзя сказать, долгосрочной ли является обозначенная тенденция к росту доли стран ССАГПЗ в российском товарообороте, их текущее усиление позиций очевидно. Ранее на Саудовскую Аравию приходилось не более 8% российского экспорта в арабские страны, однако уже в 2023 году в нее поставляется 21,3% российских товаров, экспортируемых в арабский мир (с небольшой корректировкой до 16,6% в 2024 году). Аналогичная ситуация наблюдается и в товарообороте с ОАЭ: ранее на них приходилось всего около 9-10% российских поставок в арабский мир, однако в 2022 году их доля резко увеличилась до 41,9%. Впоследствии показатель скорректировался и стабилизировался на уровне около 30% [20].

В противовес, товарооборот с рядом стран Магриба и Египтом демонстрирует стагнацию и отчасти даже ухудшение показателей. Так, доля Алжира снизилась с 20,6% в 2019 году до 13,8% в 2024 году [20]. Доля Египта оставалась относительно стабильной на уровне 25-30% за весь исследуемый период, а удельный вес Марокко в объеме российского экспорта в арабские государства резко сократился с 8,1% в 2014 году до 0,8% в 2024 году. Данный спад представляется особенно показательным, учитывая, что Алжир и Египет входят в пятерку крупнейших покупателей российских вооружений и военной техники [7], формирующих одну из наиболее доходных статей российского экспорта. За 2000-2025 годы на них приходилось 9,4% и 3,7% российских поставок соответственно [23].

Сходные тенденции прослеживаются и в географической структуре импорта, но выборка партнеров по импорту более стабильна за исключением в виде ОАЭ. Их доля в российском импорте увеличилась с 10,4% в 2010 году до 31,9% в 2024 году, хотя страна и прежде оставались в тройке лидеров среди арабских стран по объему поставок в Россию.

При этом перестановки в рейтинге стран-партнеров незначительно влияют на совокупный вклад арабского мира во внешнюю торговлю России. Так, на 2024 год доля арабских государств в экспорте России составляет всего 6,7%, а в импорте – 0,7%. В конечном итоге, несмотря на наблюдаемый рост, его величина в контексте масштабов российской и арабских экономик не позволяет говорить о качественном скачке в сотрудничестве.

Тем не менее, фактором роста, судя по хронологии событий, стало ограничение в работе с традиционными для современной России партнерами – западными компаниями. Именно срочный поиск альтернатив вынудил Россию обратиться к закупкам на Арабском Востоке и поставкам в регион. Определенную роль в этом выборе играет политическая нейтральность арабских государств в вопросах санкционной политики США и европейских стран в отношении России.

Здесь стоит вернуться к дифференциации арабских государств по экономико-географическим и историческим признакам. Так, с одной стороны, фактором роста также можно считать лояльность «бывших дружественных» арабских режимов Магриба, а также Египта и Ирака. Активное технико-экономическое сотрудничество и помощь в строительстве критических объектов инфраструктуры (Асуанская плотина, Евфратский гидроузел и др.), а также поставки высокотехнологичных товаров (например, вооружений) сформировали в этих странах восприимчивые к российским технологиям рынки – как на социально-бытовом уровне, так и на уровне отчетности и технико-регулятивных стандартов.

С другой стороны, интенсифицируется сотрудничество с ССАГПЗ, для которых характерен «прагматизм арабских элит». Поиск экономической выгоды в противовес решениям на основе политической солидарности выступает стабилизирующим фактором в сотрудничестве с Россией. Однако такой прагматизм часто носит ситуативный характер, что делает его слабой основой для стратегического партнерства между Россией и арабскими монархиями Персидского залива. Иными словами, такой подход демонстрирует условный характер сотрудничества: связи сохраняются до тех пор, пока оно приносит видимые дивиденды и ровно в том объеме, который необходим для решения насущных вопросов. При изменении конъюнктуры –например, при угрозе вторичных санкций или появлении более выгодных предложений, в частности, Китая или Индии – арабские государства могут быстро и без существенных издержек переориентировать свою внешнеэкономическую стратегию.

В этой связи решающую роль в качестве фактора долгосрочного, стратегического партнерства с арабскими странами играет трансформация товарной номенклатуры экспорта и импорта, а не только количественных показателей. Таким образом, диалектика развития российской внешнеэкономической стратегии в арабском регионе заключается в переходе от экстенсивной к интенсивной модели, причем «качество» сотрудничества – необходимое условие для уже нового этапа количественной экспансии.

В первую очередь рассмотрим традиционные статьи экспорта России в арабский мир. Одной из таких выступает продукция агропромышленного комплекса (АПК) – причем как в форме обработанной продукции, так и в форме сырья. Определяющим фактором спроса Арабского Востока выступают природно-климатические условия, накладывающие серьезные ограничения на внутренний уровень производства сельскохозяйственной продукции в регионе. В связи с этим проблематика закупок продукции АПК – вопрос продовольственной, а значит и экономической безопасности арабских государств в целом. Особенно ярко это проявляется в странах Северной Африки: на Египет приходится 5,6% всего мирового импорта пшеницы (2 место в мире после Турции среди индивидуальных экономик), на Алжир – 3%, а на Марокко – 2,4% [20]. Как следствие, на фоне поступательного роста благосостояния арабских экономик и в связи с их демографическими особенностями, регион формирует не ситуативный, конъюнктурный, а стратегический, долгосрочный спрос на сельскохозяйственную продукцию.

В контексте мирового рынка сельскохозяйственной продукции отметим: Россия является одним из ключевых поставщиков продукции АПК в силу стабильности и массовости национальных мощностей, а также особенностей экономико-географического положения страны. Так, по данным Федерального центра развития экспорта продукции АПК Минсельхоза России, Россия занимает 17 место в мире по экспорту продовольствия [12]. Отечественный АПК обеспечивает внутренние потребности России практически полностью, а значит перед предприятиями ставится задача развития экспортного потенциала соответствующих отраслей.

Российские поставщики продукции АПК обладают ценовым преимуществом перед партнерами, например, из Северной или Латинской Америки ввиду географической близости России к региону Ближнего Востока и Северной Африки, а также наличия развитой логистической сети зерновых терминалов в черноморских портах. Это преимущество в свою очередь обеспечивает сохранение интереса арабских партнеров именно к российской продукции. В частности, Египет стабильно закупает около пятой части всего российского экспорта пшеницы (19,3% в 2024 году).

Кроме того, ключевым можно считать и социально-политический фактор. Так, отчасти именно продовольственный кризис стал катализатором протестов арабской весны 2011 года, в различной степени затронувшие большую часть части арабского мира. Характерно, что некоторые исследователи связывают обострение продовольственных проблем и, как следствие, социально-политической ситуации в арабском регионе в то время с запретом на экспорт пшеницы в России в 2010 году [6]. Как следствие, продовольственная безопасность региона – это вопрос социально-политической стабильности для арабских государств, крайне заинтересованных в надежных поставщиках и, как следствие, гарантиях общественного порядка.

Подтверждением приверженности арабских государств долгосрочному сотрудничеству с Россией в части АПК выступают также совместные проекты на фоне видимого дистанцирования арабских стран от текущей политической повестки. Так, саудовская инвестиционная компания SALIC (Saudi Agricultural and Livestock Investment Company), специализирующаяся на капиталовложениях в ГЦДС, связанные с АПК, в 2022 году инвестировала в сингапурскую Olam Agri, приобретя 35,43% акций компании [21]. Далее, в 2025 году стало известно, что SALIC увеличивает свою долю во владении до 80% с последующим поглощением Olam Agri.

Значимость этого события оставалась бы локальной, если бы не специфическая модель бизнеса Olam Agri. Она представляет собой подразделение одной из крупнейших в мире компаний в сфере АПК, специализирующееся на продаже семян и зерна, а также производстве продовольственных продуктов Olam Group Ltd. [16]. Как дочерняя структура более крупного холдинга, Olam Agri Holdings владеет рядом российских агропромышленных активов, среди которых, например, ООО «Азовский зерновой терминал» - крупный пункт перевалки зерна, ключевой зерновой «хаб», расположенный географически выгодно - близко к ключевым российским производителям Краснодарского края, Ростовской области и другим аграрным регионам.

Одновременно резко возросла востребованность данного терминала в свете переориентации торговых потоков после 2022 года. При этом фактически именно саудовская SALIC становится его владельцем в ближайшее время. С одной стороны, это полностью соответствует целям саудовского “Видения 2030", одной из задач в рамках которого ставится достижение продовольственной безопасности, а также достижение глобального лидерство по ряду видов продукции АПК [19]. С другой стороны, это событие способно коренным образом поменять ландшафт мирового рынка продовольствия, т. к. именно Эр-Рияд станет де-факто ключевым оператором в данной сфере для всего арабского региона [17].

Одновременно Россия совместно с рядом арабских стран, среди которых Египет и Бахрейн, обсуждает создание зерновых хабов – центров хранения зерна и его перераспределения для поставки в страны дальнего зарубежья. В Египте «кандидатом» для создания такого хаба закономерно выступает Порт-Саид с непосредственным выходом к Суэцкому каналу – крупнейшей «артерии» мировой морской торговли [13]. При этом если Египет способствует выходу России на рынки Африки и отчасти Европы, Бахрейн открывает доступ к государствам к Персидского залива.

Таким образом, даже текущие переговоры по данным проектам, вкупе с перечисленными выше объективными тенденциями свидетельствуют о переходе от простых сделок купли-продажи к полноценному стратегическому партнерству в сфере АПК. Фактически, это попытка построить интегрированные, устойчивые ГЦДС с целью обеспечения продовольственной безопасности всего макрорегиона Ближнего Востока и Северной Африки с одной стороны и задействование агропромышленных мощностей России в полной мере – с другой.

Еще одно перспективное направление экспорта, активно развиваемое Россией на протяжении последнего десятилетия – экспорт халяльной продукции. Учитывая многонациональность и мультикультурализм Российской Федерации, сертификация и экспорт халяльной продукции выступают важнейшим инструментом мягкой силы и укрепления позиций России в системе международных экономических отношений. Одновременно, вовлечение в проблематику халяльной продукции выступает гарантией доверия и демонстрацией открытости по отношению к мусульманским государствам, и в первую очередь – арабскому миру.

Характерно, что первые экспортные сертификаты (тогда – только на поставки в ОАЭ) были выданы в России в 2015 году. В настоящее время также ведутся систематизированные усилия по правовому обеспечению российского присутствия на мировом рынке халяля, где сертификация и соответствие стандартам – это комплекс детализированных нормативов, которые и составляют сущностное отличие халяльной продукции от «обычной».

Важно отметить, что халяльная продукция не ограничивается лишь продуктами питания, а представляет собой обширную категорию товаров конечного потребления. Согласно прогнозам, рынок халяля к 2030 году может достичь 25% всей произведенной в мире продукции [15]. Несмотря на относительную новизну данного тренда, отрасль уже показывает существенный рост: только с 2023 года российские поставки халяля за рубеж увеличились на 82% до 380 млн долл. [14]. Ключевыми покупателями выступили Иран, ОАЭ и Саудовская Аравия, а также Алжир, Египет, Иордания и Кувейт.

Несмотря на многообещающие перспективы, данный рынок требует серьезных усилий по гармонизации стандартов и сертификацию товара, учитывая широкий и вариативный спектр требований к продукции. В сущности, успех российского экспорта халяля базируется на стратегическом подходе: от идентификации перспектив рынка до сфокусированных, методичных усилий по формированию в первую очередь нормативно-правовой базы для сотрудничества в данной области и, собственно, ведение эффективных, точечных переговоров с арабскими партнерами.

Однако Россия вполне успешно развивается и в сфере поставок в арабский мир менее традиционных статей. В пример можно привести ОАЭ: это нейтральная юрисдикция, предоставляющая России возможности для реэкспорта отечественной нефтяной продукции, металлов, удобрений. Конечная цель использования логистического потенциала ОАЭ – искусственное удлинение ГЦДС, трансформация ОАЭ в хаб для перевалки и «блендинга» нефтепродуктов, что позволяет нивелировать западные ограничений на российские минеральные товары и минимизировать сферу действия вторичных санкций. Так, экспорт топлива (SITC 3) в текущих ценах увеличился с 958 млн долл. США в 2020 году до 4 млрд долл. США в 2024 году, а химической продукции (SITC 5) с 47,2 млн долл. до 414,2 млн долл. соответственно [20].

Кроме того, Россия нацелена также увеличить свою долю и на арабских рынках товаров с более высокой добавленной стоимостью. Как представляется, именно продукция высоких переделов может стать отправной точкой трансформации роли России в мирохозяйственной системе. Сложившаяся конъюнктура призвана побудить лиц, принимающих решения, к кардинальному пересмотру представлений о месте России в мирохозяйственной системе. Именно товары с высокой добавленной стоимостью – ключ к трансформации российской внешнеэкономической стратегии, а арабские страны представляют собой перспективную площадку для ее реализации. Наиболее показательным примером служит строительство АЭС «Эль-Дабаа» в Египте, однако его рассмотрение относится скорее к сфере услуг и не входит в задачи настоящего исследования. Впрочем, нельзя не отметить и «товарные» элементы проекта – как например, поставка корпусов реакторов, первый из которых был доставлен в Египет в конце октября 2025 года [8].

Еще один инструмент закрепления российских товаров на арабских рынках и получения доступа более широкого к рынкам Ближнего Востока и Северной Африки, а также другим макрорегионам мира к югу и востоку от России – локализация производства в арабских странах. Показательным примером выступает работа по созданию российской промышленной зоны (РПЗ) в Экономической зоне Суэцкого канала в Египте с 2018 года. Запуск РПЗ планируется произвести в 2030 году, но уже в 2025 году, как ожидается, будет сформирован пул компаний, мощности которых могут быть размещены в РПЗ [2].

Данный инструмент – ключевой в расширении российских позиций на внешних рынках: при соблюдении требований локализации продукция будет маркироваться как произведенная в Египте и будет освобождена от налогов и сборов, связанных с последующей поставкой таких товаров третьим странам (при условии наличия соответствующего договора о нивелировании таможенных сборов между Египтом и соответствующей страной). Характерно также и наличие других преимуществ: резиденты полностью освобождены от фискальной нагрузки, сопряженной с ввозом оборудования, материалов, закупкой комплектующих, а также могут воспользоваться правом на частичное возмещение уплаты налога на прибыль.

Особую заинтересованность в локализации бизнеса в РПЗ проявила отечественная автомобильная отрасль, в частности ведущий российский производитель – АвтоВАЗ. Исключая продолжительный период приостановки производства в 2014-2018 годах в связи с социальной нестабильностью в Египте, автомобили марки Lada производились в Египте с 2002 года на заводе Al Amal, однако в 2022 году АвтоВАЗ прекратил операции в Египте, сославшись на нецелесообразность сборки автомобилей в данной юрисдикции [1]. Учитывая наличие отрицательного опыта, планы по «возвращению» АвтоВАЗа к локализации производства в Египте требуют взвешенной оценки. Об необходимости корректировок свидетельствуют и данные по продажам автомобилей Lada, произведенных на Al Amal в предкризисные для производства годы: в 2021 году, например, было реализовано всего 3 тысячи автомобилей [10]. Таким образом, для продвижения необходимы не столько льготные условия (в данном случае РПЗ), сколько кардинальный пересмотр стратегии выхода на арабские рынки в виду высочайшей конкуренции в автомобильной сфере.

Параллельно Россия, обладая значительным опытом, потенциалом и разработками в сфере потребительского программного обеспечения, в последние годы активизирует усилия по расширению присутствия на арабских рынках программных решений для конечных потребителей. Данный тренд иллюстрирует кейс компании Яндекс: привычные для российского потребителя сервисы также продвигаются, например, в ОАЭ через международное райдтех-подразделениие компании Yango (заказ такси, каршеринг, доставка). Кроме того, в Эмиратах представлено такое направление работы Яндекса как беспилотная доставка: с 2022 года в Дубае роверы-курьеры Яндекса доставляют продукты из сети супермаркетов Carrefour [18].

Продвижению российского бренда програмнного обеспечения способствует и участие в крупных международных выставках, посвященных новейшим технологиям в сфере ИТ. К таким можно отнести ежегодную выставку GITEX Global (Gulf Information Technology Exhibition) в ОАЭ, где российские компании представляются централизованно при поддержке государства, организующего коллективные стенды по принципу субъектной принадлежности. Среди сфер, где обычно представлены российские компании и стартапы – ИИ-технологии, кибербезопасность, Big Datа, облачные решения, GovTech [11].

Как представляется, успешное продвижение российского софта в арабском регионе обусловлено учетом поведенческих моделей и цивилизационных особенностей арабских контрагентов. Например, формат выставочной деятельности для арабского региона – ключевой инструмент продвижения продукции. В отличие от российской склонности к формальному участию, арабские партнеры ценят физическое присутствие, прямое взаимодействие и возможность принятия немедленных решений [4].

Таким образом, основная задача российской внешнеэкономической стратегии в арабском регионе заключается в осуществлении поступательного, сознательного перехода от ситуативных продаж к системной экспансии, прежде всего на рынках продукции высоких переделов. При этом необходимо учитывать региональную специфику как в B2B, так и в B2C-сегментах: эффективность взаимодействия часто определяется демонстрацией долгосрочной заинтересованности, предоставлением формальных и неформальных гарантий.

Переходя к анализу российской импортной корзины, следует отметить, что ее объемы значительно ниже объемов российских поставок в арабский мир. В контексте адаптации российской внешнеэкономической стратегии к ограничениям с 2022 года в первую очередь необходимо рассмотреть, какая роль в нивелировании эффекта санкционного давления на Россию отведена арабским государствам.

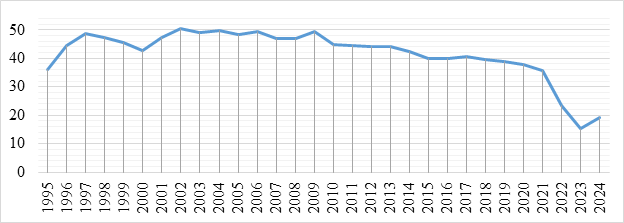

Сложившаяся исторически модель импорта России характеризуется существенным превалированием европейских товаров: в период с 2002 по 2009 год на ЕС приходилось около половины импорта России из-за рубежа. Впоследствии его доля постепенно снижается, а с 2022 года наблюдается падение до 15,2% в 2023 году и 19,2% в 2024 году соответственно (рис.2).

Рисунок 2. Динамика доли ЕС в импорте России, %

Источник: составлено автором по данным ЮНКТАД [20].

Тем не менее, если обратиться к статистике импорта России из стран арабского региона, очевидно, что их доля остается крайне незначительной (немногим более 1%). Основная причина статистического расхождения заключается в методологии таможенного учета, который фиксирует страну происхождения, а не отгрузки. В результате рост транзитного потенциала как арабских стран, так и других государств-партнеров России не находит адекватного отражения в официальной статистике.

Кроме того, значимым фактором выступает деятельности российских компаний, которые в условиях санкционного давления часто прибегают не к смене контрагентов, а к искусственному удлинению ГЦДС. Ряд данных механизмов носит легальный с национальной точки зрения характер – например, прямой реэкспорт или косвенный реэкспорт. Вместе с тем, к ним также можно отнести «серые» схемы, связанные с теневым ввозом и уклонением от уплаты налогов и сборов. Яркой иллюстрацией таких практик служит «ложный транзит» (псевдотранзитный импорт) – таможенная оптимизационная схема, при которой товары, формально зарегистрированные как транзитные, остаются в стране для внутреннего потребления или перенаправляются третьим странам. Ввиду неформализованного характера указанных схем, в таможенной статистике они не отражены либо не поддаются выделению из общедоступных данных.

Тем не менее, о задействовании Россией транзитного потенциала арабских государств свидетельствует ряд косвенных данных. В их числе увеличение поставок ЕС в ОАЭ, а также число российских компаний, зарегистрированных в ОАЭ: на данный момент их насчитывается около 4 тысяч [22]. Кроме того, косвенным подтверждением служит политическое давление, оказываемое, например, на ОАЭ со стороны США и европейских стран с требованиями раскрытия арабскими партнерами информации об объемах экспорта и реэкспорта в Россию, в особенности товаров двойного назначения [24].

Заключение

Итак, в результате проведенного исследования российско-арабского товарооборота в условиях внешнеэкономических ограничений определены системообразующие структурные трансформации в торговле товарами России с арабскими государствами. Как и в ряде других исторических прецедентов, санкционное давление не привело к финансово-экономическому коллапсу России или ее экономической «блокаде». Хотя даже дружественные страны вынуждены учитывать риск вторичных санкций, политическое давление США и европейских стран скорее подталкивает Россию к поиску гибких решений и разработке адаптивных стратегий. Кризис во внешнеэкономических отношениях России с традиционными западными партнерами выступил катализатором уже наметившихся тенденций: диверсификации товарного экспорта, интенсификация сотрудничества с партнерами из других регионов, корректировка логистических потоков.

Тем не менее, проведенное исследование не подтвердило гипотезу «арабского бума» в российской внешней торговле. Как представляется, наблюдается несоответствие ажитации СМИ по вопросу арабской экономической проблематики и пока ограниченными практическими результатами. Кроме того, прийти к эмпирически обоснованным выводам сложно в условиях отсутствия статистических данных по внешней торговле в России. В связи с этим, анализ базируется на данных ЮНКТАД и заявлениях официальных лиц, что позволяет сделать лишь общие выводы с низким уровнем детализации.

Тем не менее, указанные изменения во российско-арабской торговле нельзя назвать конъюнктурными: их основы были заложены еще в начале 2010-х годов, а санкционное давление сыграли роль повода, а не причины. Однако преждевременным был бы вывод и о долгосрочности этих изменений. Основная причина тому – отсутствие системного «слома» сложившейся модели: европейские страны все еще занимают значительную долю во внешней торговле России, зависимость от импорта по критическим товарам до сих пор достаточно высока, а отсутствие зрелых и устойчивых ГЦДС с вовлечением арабского мира продолжает предопределять ситуативность конфигурации российско-арабских экономических отношений.

Как представляется, пока нельзя однозначно оценивать указанные тенденции как окончательную переориентацию в пользу ближневосточных партнеров. Устойчивость данного тренда будет зависеть не столько от длительности внешнеэкономических ограничений, сколько от административной воли сторон. Если государство активно вкладывается в нормативно-правовое обеспечение сотрудничества – как например, в случае с сертификацией и стандартизацией халяльной сферы – ощущая системную поддержку, отечественные компании проявляют готовность к инвестированию в арабских регион, который традиционно воспринимается как высокорисковый. В ответ на последовательную политику России арабские партнеры проявляют доверие к отечественным компаниям.

Представляется, что всесторонняя проработка вопроса трансформации российской экономической стратегии в арабском регионе потребует более детального анализа – включающего диверсификацию по странам и отраслям, а также охватывающего такие сферы как военно-техническое сотрудничество, торговля услугами, логистика и инфраструктура, нормативно-правовое и договорное обеспечение, финансовые и инвестиционные потоки. Кроме того, научный интерес представляют социально-экономические последствия указанных в рамках данного исследования трансформаций для обеих сторон.

Тем не менее, полученные в рамках данной работы выводы позволяют комплексно оценить степень взаимной заинтересованности России и Арабского Востока в наращивании товарооборота, в стабилизации поставок и их диверсификации, увеличении наукоемкости и добавленной стоимости товаров в обоих направлениях. Исследование также подчеркивает наиболее перспективные направления экспортного потенциала России и импортных возможностей Арабского мира для формирования адаптивной внешнеэкономической стратегии с учетом постоянно меняющегося ландшафта международных экономических отношений.

Источники:

2. В правительстве ждут начала работы российской промзоны в Египте к 2030 году. Сетевое издание «Интерфакс.ру». [Электронный ресурс]. URL: https://www.interfax.ru/business/1047421 (дата обращения: 30.10.2025).

3. Жильченко А. А. Организационные формы российско-арабского экономического сотрудничества: принципы, специфика и приоритеты // Экономика, предпринимательство и право. – 2025. – № 3. – c. 2155-2174. – doi: 10.18334/epp.15.3.122673.

4. Загадочная MENA: почему российские IT-компании на Ближнем Востоке преследуют неудачи. Cетевое издание «forbes.ru». [Электронный ресурс]. URL: https://www.forbes.ru/mneniya/531257-zagadocnaa-mena-pocemu-rossijskie-it-kompanii-na-bliznem-vostoke-presleduut-neudaci (дата обращения: 09.11.2025).

5. Калашникова Е. Б., Сапунов А. С. Аспекты экономического и политического сотрудничества советского союза со странами арабского мира на рубеже 1950х-1970х годов // Клио. – 2024. – № 2. – c. 173-177. – doi: 10.24412/2070-9773-2024-2-173-177.

6. Килимник Е. В. Мировая продовольственная безопасность на фоне санкционной политики к России в 2022-2023 гг. // Агропродовольственная политика России. – 2024. – № 1. – c. 9-14. – doi: 10.35524/2227-0280_2024_01_09.

7. Завгородний А. Ф., Кудрова Н. А., Кузминых Ю. В., Приходько Д. В. Методология экономико-статистического анализа внешней торговли и практика ее применения при оценке внешнеторговых отношений России со странами Северной Африки. - Санкт-Петербург : Санкт-Петербургский государственный экономический университет, 2023. – 153 c.

8. На площадку сооружения АЭС «Эль-Дабаа» в Египте доставлен корпус реактора для энергоблока № 1. Государственная корпорация по атомной энергии «Росатом». [Электронный ресурс]. URL: https://www.rosatom.ru/journalist/news/na-ploshchadku-sooruzheniya-aes-el-dabaa-v-egipte-dostavlen-korpus-reaktora-dlya-energobloka-1/?sphrase_id=7193992 (дата обращения: 09.11.2025).

9. Народное хозяйство СССР за 70 лет: Юбилейный статистический ежегодник. / Госкомстат СССР. - Москва : Финансы и статистика, 1987. – 766 c.

10. Подпрыгивая на хабах: АвтоВАЗ планирует сделать Египет базой для африканского экспорта. Газета «Коммерсантъ». [Электронный ресурс]. URL: https://www.kommersant.ru/doc/6125591 (дата обращения: 09.11.2025).

11. Российские компании на GITEX Global 2025 — в центре мировых технологических трендов. Profex Group. [Электронный ресурс]. URL: https://profexgroup.com/news/rossijskie-kompanii-na-gitex-global-2025-v-czentre-mirovyh-tehnologicheskih-trendov/ (дата обращения: 30.10.2025).

12. Федеральный центр развития экспорта продукции АПК Минсельхоза России. Российский экспорт. [Электронный ресурс]. URL: https://aemcx.ru/export/rusexport/ (дата обращения: 30.10.2025).

13. Россия может создать зерновой хаб в Суэце всего за год, считает эксперт. Акционерное общество \Агентство экономической информации. \ПРАЙМ\. [Электронный ресурс]. URL: https://1prime.ru/20240220/843118078.html (дата обращения: 30.10.2025).

14. Национальное аграрное агентство. Россия нарастила экспорт халяльной продукции почти на треть. [Электронный ресурс]. URL: https://rosng.ru/post/rossiya-narastila-eksport-khalyal-noy-produktsii-pochti-na-tret (дата обращения: 03.11.2025).

15. ФГБУ «Редакция «Российской газеты». Рынок халяльных продуктов может вырасти в несколько раз. [Электронный ресурс]. URL: https://rg.ru/2023/05/17/reg-pfo/rynok-halialnyh-produktov-mozhet-vyrasti-v-neskolko-raz.html (дата обращения: 03.11.2025).

16. AK&M информационное агентство. Саудовская Salic увеличивает долю в сингапурском трейдере Olam Agri за $1.78 млрд. [Электронный ресурс]. URL: https://www.akm.ru/news/saudovskaya_salic_uvelichivaet_dolyu_v_singapurskom_treydere_olam_agri_za_1_78_mlrd_/?sphrase_id=299502 (дата обращения: 01.11.2025).

17. Журнал «Агроинвестор». Саудовская Salic увеличивает долю в сингапурском трейдере Olam Agri за $1.78 млрд. [Электронный ресурс]. URL: https://www.agroinvestor.ru/transaction/news/43259-saudovskaya-salic-mozhet-poluchit-azovskiy-zernovoy-terminal/ (дата обращения: 30.10.2025).

18. Yango протестирует сервис аренды автомобилей в Дубае. Сетевое издание «Интерфакс.ру». [Электронный ресурс]. URL: https://www.interfax.ru/business/903216 (дата обращения: 03.11.2025).

19. Food and Agriculture Sector in the Saudi Vision 2030 Annual Report 2024. Saudi FoodTech. [Электронный ресурс]. URL: https://saudifoodtech.sa/food-and-agriculture-sector-in-the-saudi-vision-2030-annual-report-2024/ (дата обращения: 30.10.2025).

20. Merchandise trade matrix. UNCTADstat Data centre. [Электронный ресурс]. URL: https://unctadstat.unctad.org/datacentre/dataviewer/US.TradeMatrix (дата обращения: 28.10.2025).

21. Our Portfolio. SALIC. [Электронный ресурс]. URL: https://salic.com/our-portfolio (дата обращения: 28.10.2025).

22. Russia and the UAE: Strengthening ties under \'Made In Russia\' brand. Khaleej Times. [Электронный ресурс]. URL: https://www.khaleejtimes.com/business-technology-review/russia-and-the-uae-strengthening-ties-under-made-in-russia-brand (дата обращения: 28.10.2025).

23. Stockholm International Peace Research Institute. The SIPRI Arms Transfers Database. [Электронный ресурс]. URL: https://armstransfers.sipri.org/ArmsTransfer/CSVResult (дата обращения: 30.10.2025).

24. U.S., allies press UAE over Russia trade, sanctions. Reuters. [Электронный ресурс]. URL: https://www.reuters.com/world/us-allies-press-uae-over-russia-trade-sanctions-2024-05-01/ (дата обращения: 02.11.2025).

Страница обновлена: 17.07.2026 в 08:32:31

Download PDF | Downloads: 37

Structural transformation of Russia's trade turnover with the Arab region under sanctions pressure

Zhilchenko A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 11 (November 2025)

Abstract:

The article assesses the main quantitative and qualitative changes in the Russian-Arab trade in goods against the background of Russia's adaptation to sanctions restrictions after 2022. The article outlines structural transformations, such as adjustments in export volumes to Arab countries, restructuring of the partner network in the Arab East, changes in the product range, and increasing the transit potential of the Arab region. These transformations are proposed to be considered as a natural development of the Russian foreign economic strategy, and restrictions in working with Western partners could be identified as a catalyst for already emerging trends. The key reference points of Russian-Arab cooperation are highlighted. They are: orientation towards long–term cooperation in food security, intensification of supplies of high-tech products, consideration of the civilizational characteristics of the region, prioritization of narrowly focused regulatory, and legal efforts to formalize cooperation. As a result, an interpretation of the observed changes is proposed as a strategic, purposeful reorientation of Russia in favor of Arab partners, taking into account the limited time horizons of the study.

Keywords: Russian-Arab cooperation, foreign economic strategy, Russian-Arab trade turnover, foreign economic restrictions, food security

JEL-classification: Q13, Q17, Q18

References:

The National economy of the USSR for 70 years: Jubilee Statistical Yearbook (1987).

Food and Agriculture Sector in the Saudi Vision 2030 Annual Report 2024Saudi FoodTech. Retrieved October 30, 2025, from https://saudifoodtech.sa/food-and-agriculture-sector-in-the-saudi-vision-2030-annual-report-2024/

Kalashnikova E. B., Sapunov A. S. (2024). ASPECTS OF THE ECONOMIC AND POLITICAL COOPERATION OF THE SOVIET UNION WITH THE COUNTRIES OF THE ARAB WORLD AT THE TURN OF THE 1950S-1970S. Klio. (2). 173-177. doi: 10.24412/2070-9773-2024-2-173-177.

Kilimnik E. V. (2024). WORLD FOOD SECURITY AGAINST THE BACKGROUND OF THE SANCTIONS POLICY TOWARDS RUSSIA IN 2022-2023. Agro-food policy of Russia. (1). 9-14. doi: 10.35524/2227-0280_2024_01_09.

Merchandise trade matrixUNCTADstat Data centre. Retrieved October 28, 2025, from https://unctadstat.unctad.org/datacentre/dataviewer/US.TradeMatrix

Our PortfolioSALIC. Retrieved October 28, 2025, from https://salic.com/our-portfolio

Russia and the UAE: Strengthening ties under \'Made In Russia\' brandKhaleej Times. Retrieved October 28, 2025, from https://www.khaleejtimes.com/business-technology-review/russia-and-the-uae-strengthening-ties-under-made-in-russia-brand

Stockholm International Peace Research InstituteThe SIPRI Arms Transfers Database. Retrieved October 30, 2025, from https://armstransfers.sipri.org/ArmsTransfer/CSVResult

U.S., allies press UAE over Russia trade, sanctionsReuters. Retrieved November 02, 2025, from https://www.reuters.com/world/us-allies-press-uae-over-russia-trade-sanctions-2024-05-01/

Zavgorodniy A. F., Kudrova N. A., Kuzminyh Yu. V., Prikhodko D. V. (2023). Methodology of economic and statistical analysis of foreign trade and the practice of its application in assessing Russia's foreign trade relations with North African countries

Zhilchenko A. A. (2025). Organizational forms of Russian-Arab economic cooperation: principles, specifics and priorities. Journal of Economics, Entrepreneurship and Law. 15 (3). 2155-2174. doi: 10.18334/epp.15.3.122673.