GAP-анализ как инструмент управления цифровой трансформацией бизнес-модели предприятий розничной торговли

Овсянникова В.В.1 ![]()

1 Донецкий национальный университет экономики и торговли им. М. Туган-Барановского, Донецк, Россия

Скачать PDF | Загрузок: 32

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 11 (Ноябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88816330

Аннотация:

В статье предлагается решение актуальной научной задачи, связанной с разработкой методического инструментария для количественной оценки стратегических разрывов в процессе цифровой трансформации бизнес-моделей предприятий розничной торговли. Установлено, что большинство существующих подходов к GAP-анализу носят общий характер, а представленные в научной литературе методики не учитывают в полной мере структурные взаимосвязи между компонентами цифрового потенциала предприятия. Для преодоления данных ограничений предлагается авторский методический подход к проведению GAP-анализа, который основывается на синтезе базовых положений процессного подхода и теории нечетких множеств, а также использует в качестве методологической основы инструментарий IDEF0 для моделирования бизнес-процессов. Основу предлагаемого подхода формируют поэтапная процедура количественной оценки неиспользованного резерва задействования компетенций, способностей и возможностей, матрица для расчета структурных разрывов локальных составляющих индекса цифровой трансформации и шкала для идентификации их типа, которые адаптированы к специфике бизнес-моделей розничной торговли и в совокупности отражают логику перехода от текущего состояния к целевому. Результаты исследований могут представлять интерес для руководителей и менеджеров предприятий розничной торговли, осуществляющих стратегическое планирование цифровой трансформации, а также для научных работников, занимающихся проблемами развития бизнес-моделей и цифровой экономики.

Ключевые слова: GAP-анализ, цифровая трансформация, бизнес-модель, стратегический разрыв, индекс цифровой трансформации, розничная торговля

JEL-классификация: L80, L81, L86

Введение. Современный этап развития розничной торговли характеризуется активным внедрением цифровых технологий, изменением форматов взаимодействия с потребителями и повышением требований к адаптивности бизнес-моделей. Ключевым элементом стратегического управления развитием предприятий розничной торговли становится поиск и устранение несоответствий между текущим состоянием бизнес-модели и желаемыми параметрами ее функционирования. В этих условиях возрастает потребность в применении аналитических методов, позволяющих выявить и оценить такие разрывы, а также определить направления развития бизнес-модели предприятия. Одним из наиболее эффективных инструментов, обеспечивающих такую диагностику, выступает GAP-анализ (анализ «стратегического разрыва»). Он позволяет определить, какие ресурсы, процессы, компетенции и цифровые технологии требуются предприятию для перехода из состояния «as-is» к состоянию «to-be», то есть от существующей бизнес-модели к целевой, соответствующей вызовам цифровой трансформации. Несмотря на высокий потенциал данного подхода, методологические и прикладные аспекты его использования в контексте трансформации бизнес-моделей розничной торговли остаются недостаточно изученными, что и определяет актуальность настоящего исследования.

Методологическая основа исследования. В основу исследования легли методы системного и процессного анализа. Методологической основой выступила разработанная автором концепция индекса цифровой трансформации (HIT), включающая три локальные составляющие: цифровую грамотность человеческого капитала (H), цифровые инструменты (I) и цифровую инфраструктуру (T) [6, с. 113-119]. Для визуализации и структурирования бизнес-процесса оценки резервов использовалась методология IDEF0 [2]. Количественная оценка степени задействования компонентов цифрового ядра (компетенций, способностей, возможностей) проводилась с применением экспертных методов балльной оценки и построения матриц взаимовлияния. Расчет величин структурных разрывов и нереализованного потенциала выполнялся на основе авторских формул с применением аппарата теории нечетких множеств и формулы Фишберна [12] для построения идентификационной шкалы.

Цель исследования. Разработка научно-методического подхода к проведению GAP-анализа для количественной оценки и минимизации стратегических разрывов в процессе цифровой трансформации бизнес-модели предприятий розничной торговли на основе комплексного использования индекса цифровой трансформации HIT и методологии процессного моделирования.

Основные результаты исследования. Понятие «стратегического разрыва» (англ. strategic gap) впервые было введено Ричардом Бекхардом в 1969 году в рамках концепции организационного развития. Согласно Бекхарду, «разрыв» представляет собой разницу между текущим состоянием предприятия и ее желаемым будущим состоянием, а процесс управленческих изменений направлен на последовательное сокращение этого разрыва [10]. Впоследствии методология была развита в работах Л. Грейнера [13], Д. Коттера [15] и получила широкое распространение как инструмент стратегического анализа в менеджменте и экономике предприятий.

В современной научной литературе GAP-анализ рассматривается как метод сопоставления фактических и целевых показателей деятельности предприятия, предназначенный для выявления зон неэффективности и потенциала развития. Так, в исследовании Аль Даффер, Аль Саад отмечается, что использование GAP-анализа способствует формированию целостной картины организационных компетенций, необходимых для цифрового развития предприятия [9, с. 1260].

В последние годы GAP-анализ активно используется для оценки готовности предприятий к цифровым преобразованиям. В частности, А.В. Юртайкин и В.В. Каклюшкин предлагают модель «цифрового разрыва», которая позволяет оценить различие между текущим уровнем цифровизации и желаемым уровнем цифровой зрелости предприятия [8, с. 3]. Аналогичного подхода придерживаются А.Е. Плахин и В.Ж. Дубровский, рассматривая GAP-анализ как инструмент стратегического планирования цифровизации в рамках комплексной модели цифрового менеджмента [7, с. 76].

На основе систематизации актуальных научных взглядов отечественных и зарубежных исследователей можно сделать вывод, что GAP-анализ позволяет не только оценивать степень цифровой готовности, но и выявлять несоответствия в структуре бизнес-модели предприятия. Наличие цифровой стратегии не гарантирует достижения ожидаемых результатов, если не проведен анализ разрыва между стратегическими намерениями и фактическими действиями. Следовательно, применение GAP-анализа в сфере услуг обеспечивает системное выявление несоответствий между реальной цифровой трансформацией и целевой бизнес-моделью, что особенно важно для предприятий, работающих в условиях высокой динамики цифровой среды.

Для обеспечения реализации намеченных целевых ориентиров, успешного и долгосрочного функционирования торгового предприятия на рынке необходимым является ликвидация структурных и интегрального «разрывов» между существующим состоянием системы управления потенциалом торгового предприятия и желаемым (идеальным). Это возможно на основе количественной оценки степени задействования способностей, возможностей и компетенций при формировании каждой локальной составляющей потенциала торгового предприятия.

Методический подход к оценке неиспользованного резерва задействования компетенций, способностей и возможностей при формировании каждой локальной составляющей цифровой трансформации бизнес-модели, а также определение на данной основе целевого значения структурных «разрывов», основывается на общем подходе к управлению по целям, который разработан Питером Ф. Друкером [11, с. 163-164] и учитывает общие требования к формированию итогового индекса достижения целей [3, с. 49-50].

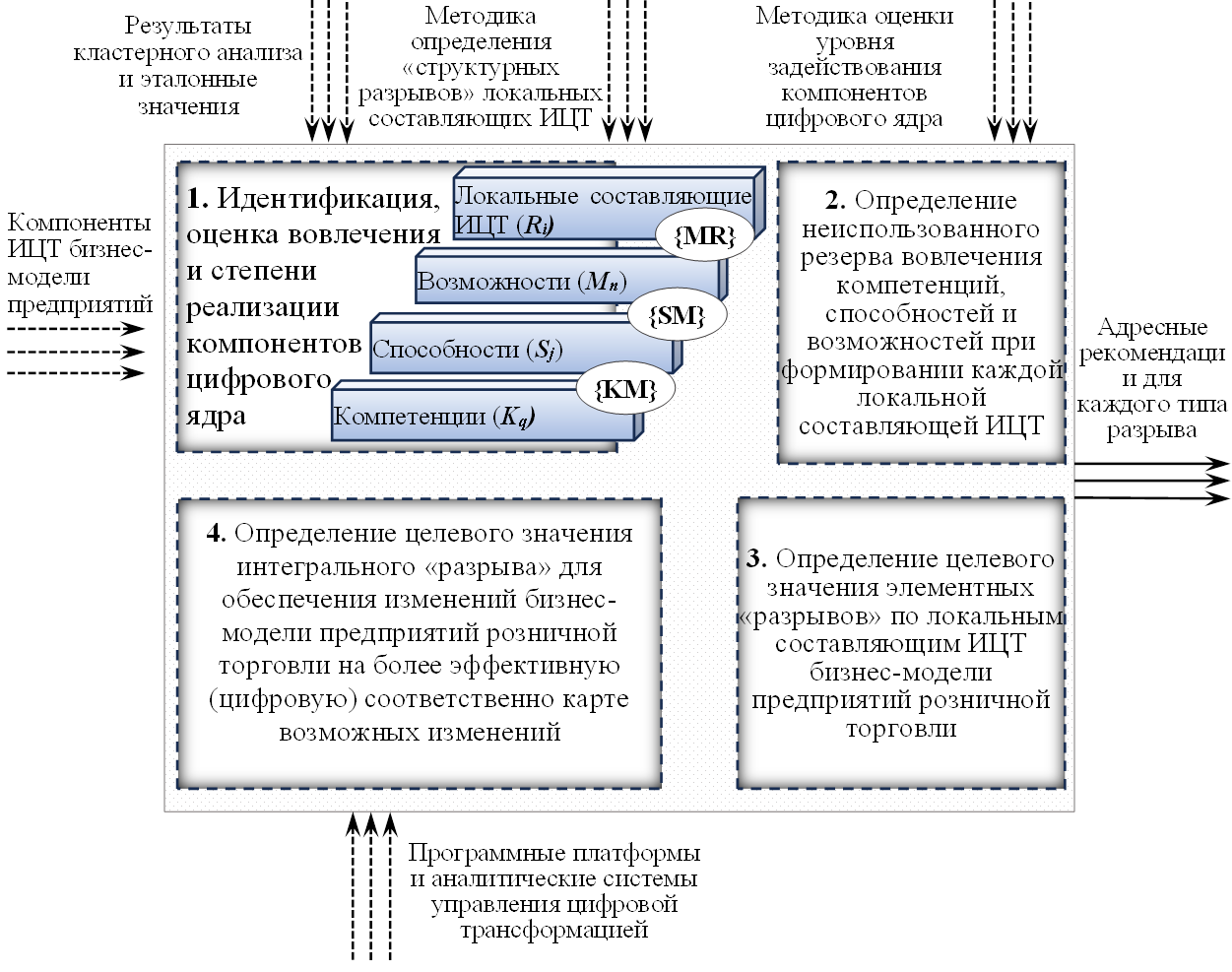

В соответствии с процессно-системной методологией и учитывая предложенный научно-методический подход к определению индекса цифровой трансформации (ИЦТ) HIT бизнес-модели предприятий розничной торговли и его результаты, GAP-анализ цифровой трансформации бизнес-модели по методологии IDEF0 [10] может быть представлен следующим образом на рисунке 1.

Рисунок 1. Структура внутренних взаимодействий бизнес-процессов по определение резервов сокращения «структурных разрывов» локальных составляющих ИЦТ бизнес-модели предприятий розничной торговли по методологии IDEF0

Источник: разработано автором на основе [1, 2, 5]

Количественная оценка величины неиспользованного резерва сокращения цифровых «разрывов» имеет существенное практическое значение, поскольку позволяет определить способность предприятий розничной торговли трансформировать имеющиеся ресурсы и технологические возможности в целях повышения эффективности управления бизнес-моделью. Такой анализ способствует сокращению интегрального разрыва между текущим уровнем цифровой зрелости предприятия и целевым (эталонным) состоянием, формируя тем самым обоснованную базу для принятия стратегических решений в области цифровой трансформации.

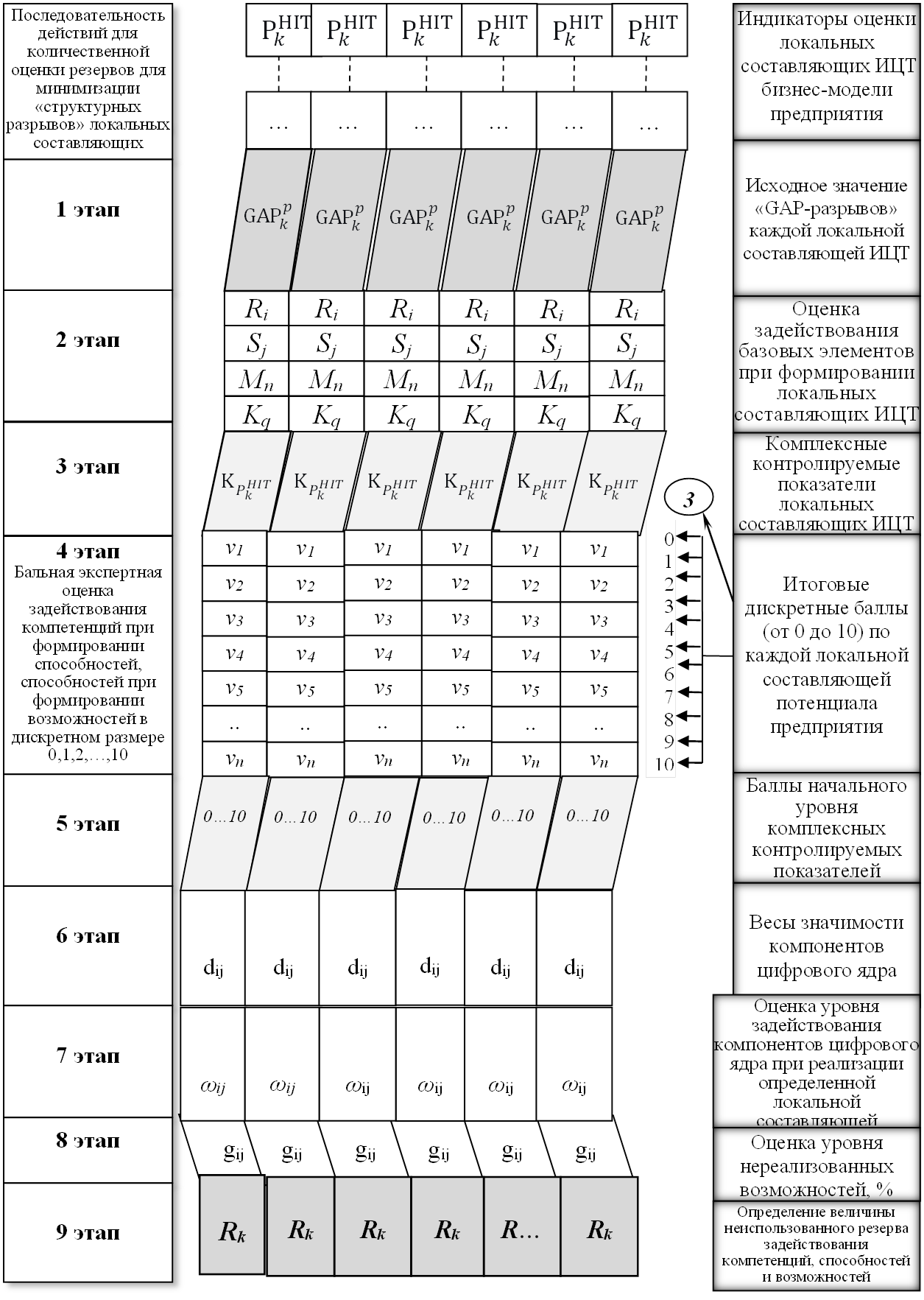

Согласно предложенному подходу, количественная оценка величины неиспользованного резерва сокращения «структурных разрывов» ИЦТ (рис. 2) осуществляется по следующим этапам:

На первом этапе проводится анкетирование и осуществляется идентификация базовых компонентов стратегического цифрового ядра, определяются веса их значимости и осуществляется оценка степени задействования q-ой компетенции в формировании j-ой способности, n-ой способности при реализации n-ой возможности, а n–ой возможности при формировании i-ой локальной составляющей ИЦТ (т. е.: К→S→M→R).

Локальными составляющие ИЦТ (pk)

выступают: цифровая грамотность человеческого капитала (H), цифровые

инструменты (I) и цифровая инфраструктура (T). Определение величины

их «GAP-разрыва» ( ![]() ) рассчитывается как

отклонение между фактическим значением составляющего показателя k-ого

элемента ИЦТ (

) рассчитывается как

отклонение между фактическим значением составляющего показателя k-ого

элемента ИЦТ ( ![]() ) и его эталонным

значением (

) и его эталонным

значением ( ![]() ):

):

![]() (

( ![]() (1)

(1)

где, ![]() – величина

структурного «GAP-разрыва» локальных составляющих ИЦТ (H – цифровая грамотность

человеческого капитала, I – цифровые инструменты,

T – цифровая

инфраструктура);

– величина

структурного «GAP-разрыва» локальных составляющих ИЦТ (H – цифровая грамотность

человеческого капитала, I – цифровые инструменты,

T – цифровая

инфраструктура);

![]() – эталонное значение составляющего

показателя k-ого элемента ИЦТ;

– эталонное значение составляющего

показателя k-ого элемента ИЦТ;

![]() – фактическое значение

составляющего

показателя k-ого элемента ИЦТ.

– фактическое значение

составляющего

показателя k-ого элемента ИЦТ.

Рисунок 2. Матрица оценки величины неиспользованного резерва для минимизации «структурных разрывов» по локальным составляющим ИЦТ

Источник: составлено автором

В качестве целевого (эталонного) значения индекса HIT принят уровень, равный 1,0. Данное значение соответствует полной реализации цифрового потенциала по всем ее компонентам: цифровой грамотности человеческого потенциала (H = 1), цифровых инструментов (I = 1) и развитости цифровой инфраструктуры (T = 1).

Экспертным путем осуществляется балльная оценка задействования базовых элементов: компетенций (Kq) при формировании способностей (Sj); способностей (Sj) при формировании возможностей (Mn), а, в свою очередь возможностей (Mn) при формировании каждой локальной составляющей ИЦТ (Ri).

Для каждой локальной составляющей ИЦТ рассчитывается комплексный контролируемый показатель, формирующийся с учетом его базовых элементов.

На основе ранжирования структуры компонентов цифрового ядра каждому из комплексных контролируемых показателей экспертным путем присваиваются веса значимости, в сумме, равной 1.

Для каждого комплексного

контролируемого показателя ![]() , характеризующего компоненты ИЦТ определяются

целочисленные баллы начального уровня. Для этого исходный уровень значений

контролируемых показателей (3 этап) сопоставляется с максимальной оценкой

реализации компоненты цифрового ядра.

, характеризующего компоненты ИЦТ определяются

целочисленные баллы начального уровня. Для этого исходный уровень значений

контролируемых показателей (3 этап) сопоставляется с максимальной оценкой

реализации компоненты цифрового ядра.

Перемножение значений dij на весы значимости (iij) комплексных контролируемых показателей отдельной локальной составляющей дает оценку уровня нереализованных возможностей (gij), сумма значений этих индексов дает итоговый индекс контролируемых показателей, на основе которого осуществляется оценка величины нереализованного потенциала индекса цифровой трансформации бизнес-модели предприятия розничной торговли:

![]() (2)

(2)

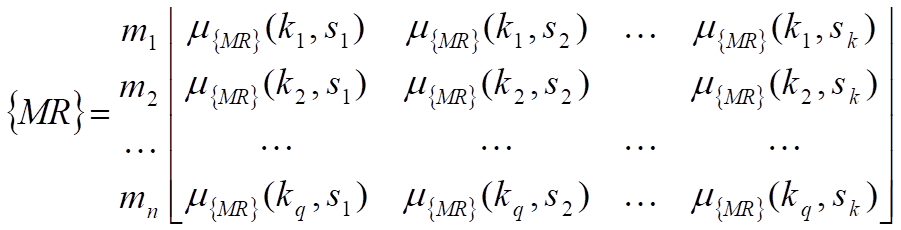

Для реализации данного подхода через R = {r1, r2, r3 ..., ri} обозначим множество локальных составляющих ИЦТ, через М = {m1, m2, m3 ..., mn} – множество возможностей, через S = {s1, s2, s3 ..., sk} – множество способностей, а через K = {k1, k2, k3 ..., kq} – множество компетенций, тогда установленные группы отношений могут быть заданы соответствующими матрицами: {KM}, {SM}, {MR}.

Таким образом, степень задействования каждой компоненты цифрового ядра будут задаваться матрицами, представленными на рисунке 1 (стрелками показаны векторы воздействия, в ячейках матрицы степени воздействия).

В части матрицы {KS} проставлена степень задействования компетенций в формировании определенной способности предприятий розничной торговли, соответственно, аналогично в части матрицы {SM} зависимость определенной возможности от конкретной способности, а в части {MR} – степень задействования n-ой возможности при формировании i-ой локальной составляющей ИЦТ.

На данном этапе осуществляется оценка степени задействования индивидуальных компетенций сотрудников при формировании способностей предприятия.

Таким образом, наиболее количественная оценка влияния компетенций, способностей и возможностей при формировании стратегического цифрового ядра предприятия розничной торговли исходя из требований теории нечетких множеств может быть представлена следующим образом:

![]() r1

r2 … ri

r1

r2 … ri

(3)

(3)

На основе формулы Фишберна [12] для определения характерного типа GAP-разрыва компонентов цифрового ядра бизнес-модели предприятий розничной торговли разработана шкала с диапазонами:

![]() (4)

(4)

где, ![]() ,

, ![]() – максимальное и минимальное

значение GAP-разрыва цифрового ядра по

исследуемой совокупности компонентов;

– максимальное и минимальное

значение GAP-разрыва цифрового ядра по

исследуемой совокупности компонентов;

N – количество наблюдений.

Результаты оценки расчетов GAP-разрыва компонентов цифрового ядра бизнес-модели предприятий розничной торговли представлены в таблице 1.

Таблица 1

Результаты оценки структурных GAP-разрывов локальных составляющих цифрового ядра бизнес-модели предприятий розничной торговли

|

Предприятия

|

Цифровая грамотность человеческого капитала (H)

|

Цифровые инструменты (I)

|

Цифровая инфраструктура (T)

| ||||||

|

Факт. значение GAP-разрыва

|

Неиспользованный

резерв

|

Целевое значение GAP-разрыва

|

Факт. значение GAP-разрыва

|

Неиспользованный

резерв

|

Целевое значение GAP-разрыва

|

Факт. значение GAP-разрыва

|

Неиспользованный

резерв

|

Целевое значение GAP-разрыва

| |

|

Кластер А

| |||||||||

|

ООО

«НАМЕСТНИК»

|

3,77

|

0,22

|

3,55

|

9,69

|

0,15

|

9,54

|

5,18

|

0,03

|

5,15

|

|

ООО

«МКД ТРЕЙД»

|

3,89

|

0,34

|

3,55

|

9,66

|

0,12

|

9,54

|

5,34

|

0,19

|

5,15

|

|

ООО

«Синтоми»

|

3,97

|

0,42

|

3,55

|

9,64

|

0,1

|

9,54

|

5,22

|

0,07

|

5,15

|

|

Кластер В

| |||||||||

|

ООО

«Геркулес»

|

3,95

|

0,4

|

3,55

|

9,88

|

0,34

|

9,54

|

5,43

|

0,28

|

5,15

|

|

ООО

«ПЕРВЫЙ РЕСПУБЛИКАНСКИЙ СУПЕРМАРКЕТ»

|

4,08

|

0,53

|

3,55

|

10,1

|

0,56

|

9,54

|

5,51

|

0,36

|

5,15

|

|

Кластер C

| |||||||||

|

ООО

«Вкус»

|

5

|

1,45

|

3,55

|

10,33

|

0,79

|

9,54

|

5,66

|

0,51

|

5,15

|

|

ООО

«Юна»

|

4,55

|

1

|

3,55

|

10,7

|

1,16

|

9,54

|

5,99

|

0,84

|

5,15

|

|

ООО

«Элит»

|

4,76

|

1,21

|

3,55

|

11,23

|

1,69

|

9,54

|

5,63

|

0,48

|

5,15

|

|

ООО

«Алькор-Торг»

|

5,33

|

1,78

|

3,55

|

10,58

|

1,04

|

9,54

|

6,04

|

0,89

|

5,15

|

|

Кластер D

| |||||||||

|

ООО

«Пульс Торг»

|

5,37

|

1,82

|

3,55

|

11,55

|

2,01

|

9,54

|

6,58

|

1,43

|

5,15

|

|

ООО

«Калач»

|

5,87

|

2,32

|

3,55

|

12,31

|

2,77

|

9,54

|

6,44

|

1,29

|

5,15

|

|

ООО

«Березка»

|

6,13

|

2,58

|

3,55

|

12,88

|

3,34

|

9,54

|

7,88

|

2,73

|

5,15

|

|

ООО

«Пир»

|

6,56

|

3,01

|

3,55

|

12,67

|

3,13

|

9,54

|

7,34

|

2,19

|

5,15

|

|

Кластер E

| |||||||||

|

ООО

«ТД «ВИЗИТ»

|

7,68

|

4,13

|

3,55

|

13,03

|

3,49

|

9,54

|

7,24

|

2,09

|

5,15

|

|

ООО

«Триикс»

|

7,93

|

4,38

|

3,55

|

13,66

|

4,12

|

9,54

|

8,02

|

2,87

|

5,15

|

Идентификация типа GAP-разрыва для локальных составляющих цифрового ядра бизнес-модели предприятий розничной торговли представлена в таблице 2.

Таблица 2

Шкала идентификации типа GAP-разрыва для локальных составляющих цифрового ядра бизнес-модели предприятий розничной торговли

|

Диапазон

|

Идентификация типов

GAP-разрывов

|

Характеристика

|

|

0,91

|

Незначительный

GAP-разрыв |

Наблюдается состояние близкое к

оптимальному состоянию цифровой бизнес-модели. Разрыв носит статистический характер

и является следствием нормальных операционных флуктуаций. Цифровое ядро

бизнес-модели функционирует синхронно. Структурных дисбалансов не выявлено.

|

|

1,8 0,92

|

Умеренный

GAP-разрыв |

Разрыв указывает на наличие

тактических диспропорций в распределении или использовании ресурсов. Является

сигналом о начале рассогласования между элементами цифрового ядра. Потенциал

для оптимизации существует, но не критичен.

|

|

2,69 1,81

|

Существенный

GAP-разрыв |

Разрыв приобретает структурный

характер, свидетельствуя о серьезной несбалансированности компонентов

цифрового ядра. Существуют системные ограничения, препятствующие цифровой

трансформации. Требуются комплексные проекты реструктуризации, значительные

инвестиции в обновление инфраструктуры и компетенций. Необходим пересмотр

отдельных элементов бизнес-модели.

|

|

3,59 2,7

|

Критический

GAP-разрыв |

Разрыв отражает глубокий

системный кризис цифрового ядра. Его компоненты функционируют разрозненно,

возникает негативная динамика, ведущая к потере цифровой релевантности на

рынке. Цифровая бизнес-модель нежизнеспособна в среднесрочной перспективе.

Наблюдается отток клиентов, рост операционных издержек, потеря гибкости.

|

|

3,6

|

Дисфункциональный GAP-разрыв

|

Разрыв свидетельствует о разрушении

цифрового ядра бизнес-модели. Его компоненты деструктивно влияют на

операционную деятельность предприятия, создавая постоянные издержки и

блокируя развитие. Необходима комплексная реструктуризация цифрового ядра

предприятия, которая может предусматривать создание новой цифровой платформы

«с нуля», выделение существующих цифровых активов в самостоятельное

подразделение либо их поэтапное замещение с одновременным формированием

обновленной архитектуры.

|

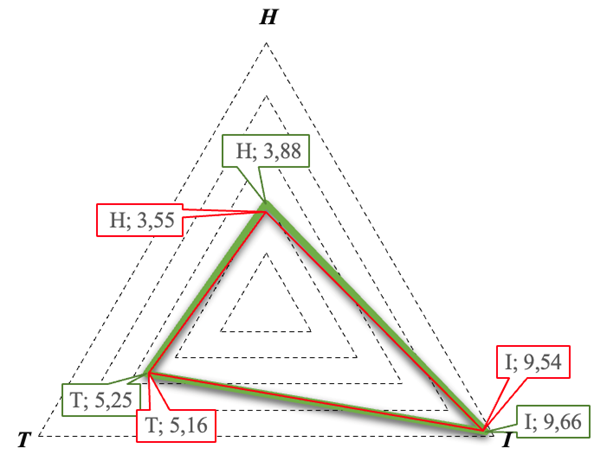

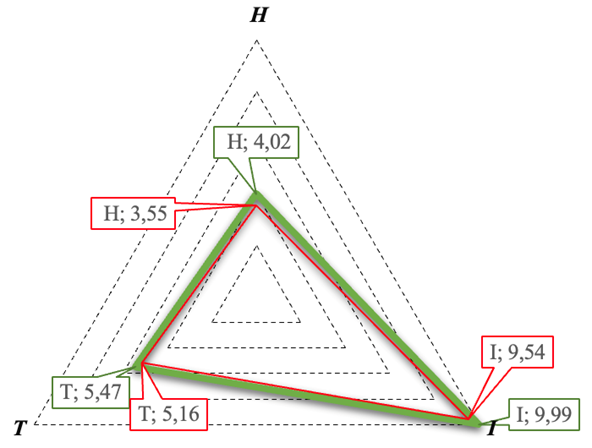

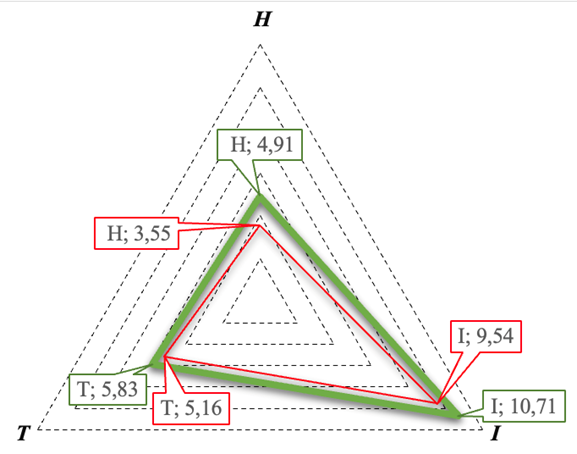

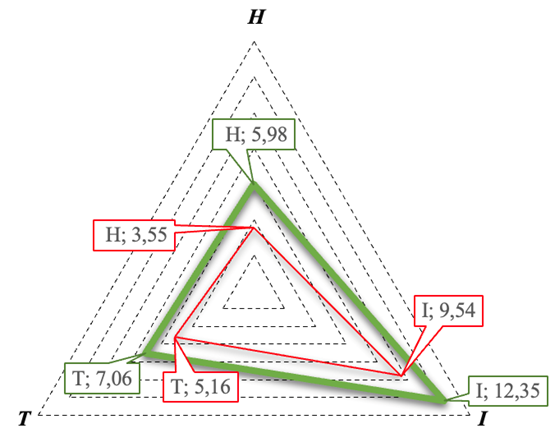

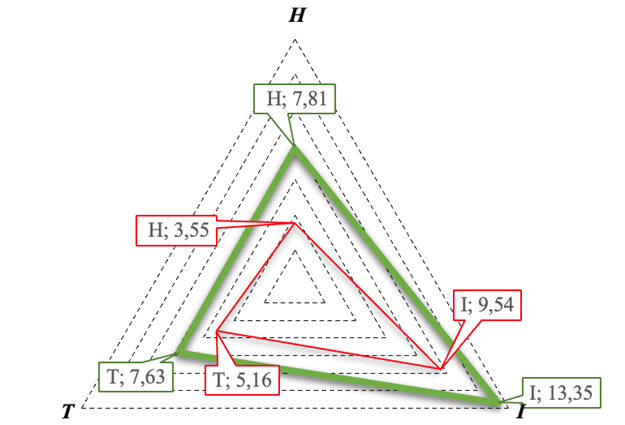

На основе проведенных расчетов структурных GAP-разрывов локальных составляющих цифрового ядра бизнес-модели предприятий розничной торговли и сформированной шкалы типа GAP-разрыва визуализируем исследуемые предприятия по кластерам на рисунке 3. На диаграмме красным выделено целевое значение GAP-разрыва, которое помогает определить глубину необходимых управленческих вмешательств, их масштаб, рискованность и требуемый объем ресурсов для ликвидации разрыва.

|

Кластер А

|

Кластер В

|

|

Кластер С

|

Кластер D

|

Кластер E

Рисунок 3. Визуализация GAP-разрывов локальных составляющих цифрового ядра бизнес-модели предприятий розничной торговли и определение их типов

Источник: составлено автором

Следует отметить, что предприятия кластера А демонстрируют минимальные стратегические разрывы по всем компонентам цифрового ядра. Их бизнес-модель находится в состоянии оптимального ресурсного баланса, где цифровая грамотность, инструменты и инфраструктура синергетически взаимодействуют, создавая устойчивое конкурентное преимущество.

У предприятий кластера В наблюдается умеренный разрыв, в основном в компоненте цифровой грамотности (H) и инфраструктуры (T). Они обладают мощным инструментарием (I), но их человеческий капитал и инфраструктура не полностью реализуют его потенциал. К этому типу GAP-разрыва также относится ООО «Вкус» из кластера С.

Существенный GAP-разрыв характерен большинству предприятий кластера С особенно в компоненте цифровых инструментов (I) и грамотности (H). Это свидетельствует о системной несбалансированности цифрового ядра, где слабые компетенции персонала не позволяют эффективно использовать имеющиеся технологические возможности.

Кластер D занимает низкие позиции и находится в состоянии критического GAP-разрыва. Их цифровое ядро рассогласованное, что приводит к резкому снижению конкурентоспособности и создает прямую угрозу их существованию в среднесрочной перспективе. Наибольший разрыв в группе цифровые инструменты (I) – 2,01-3,34. Предприятия либо используют устаревшие, неинтегрированные системы, либо не используют их вовсе.

Предприятия кластера E демонстрируют дисфункциональный GAP-разрыв по всем локальным составляющим. Они находятся в состоянии глубокой цифровой изоляции, их бизнес-модель архаична и не соответствует требованиям современного рынка.

Проведенный анализ наглядно демонстрирует сильную стратификацию предприятий розничной торговли по уровню цифровой зрелости. Следовательно, мероприятия по цифровой трансформации должны иметь кластерно-ориентированный характер: для предприятий-лидеров – акцент на избирательную оптимизацию и совершенствование существующих решений, тогда как для предприятий с низким уровнем цифрового развития – на глубокую модернизацию и структурное обновление бизнес-модели [12, с. 231].

Заключение. Проведенное исследование было ориентировано на выявление структурных GAP-разрывов локальных составляющих цифрового ядра бизнес-модели предприятий розничной торговли, ограничивающих их адаптивность и эффективность в условиях цифровой экономики. Проведенный анализ продемонстрировал наличие устойчивых структурных GAP-разрывов между фактическим состоянием цифрового ядра предприятий и его целевыми параметрами. При этом глубина и природа выявленных несоответствий имеют ярко выраженные кластерные особенности. Результаты проведенного анализа создают основу для расширения научных изысканий в следующих направлениях:

- моделирование динамики GAP-разрывов с целью прогнозирования их изменения под воздействием факторов внутренней и внешней среды;

- изучение взаимосвязей между компонентами цифрового ядра посредством методов корреляционного и регрессионного анализа для выявления наиболее влияющих факторов.

- оценка экономического эффекта ликвидации GAP-разрывов, направленная на количественное измерение влияния цифровизации на показатели рентабельности, производительности и стоимости бизнеса.

Таким образом, результаты исследования подтвердили, что системная диагностика структурных GAP-разрывов цифрового ядра может служить действенным инструментом управления цифровой трансформацией предприятий. Предложенный кластерно-дифференцированный подход обеспечивает возможность не только объективной оценки уровня цифровой зрелости, но и формирования целенаправленных управленческих решений.

Источники:

2. Вечернина Д.М., Вечернин М.В. Оптимизация бизнес-процессов на предприятии при помощи методологии IDEF0 // Молодой ученый. – 2024. – № 40(539). – c. 4-6.

3. Зинатуллина Э.Р., Дубровский В.Ж. Модели организационного обеспечения цифровой трансформации предприятия. / Сборник научных статей: Цифровая трансформация промышленности: тенденции, управление, стратегии. - Екатеринбург: Институт экономики УрО РАН, 2023. – 48-58 c.

4. Кравченко Е.С. Влияние глобальных тенденций и цифровизации на инновационное обновление бизнес-моделей предприятий // Технологии менеджмента в современной экономике: тенденции и перспективы: Материалы V Международной научной конференции. В 3-х томах. Таганрог, 2025. – c. 229-234.

5. Кравченко Е.С. Цифровые решения инновационной трансформации бизнес-моделей ретейла // Экономика и управление: проблемы, решения. – 2025. – № 1(154). – c. 185-193. – doi: 10.36871/ek.up.p.r.2025.01.16.020.

6. Овсянникова В.В. Научно-методические аспекты расчета индекса цифровой трансформации бизнес-модели предприятия. / Монография: Управление инновационным развитием предприятий в условиях экономических трансформаций. - Уфа: ООО «Аэтерна», 2024. – 198 c.

7. Плахин А.Е., Дубровский В.Ж., Огородникова Е.С. Исследование цифровых разрывов при становлении платформенной модели корпоративного сектора экономики // Journal of New Economy. – 2024. – № 3. – c. 71-89. – doi: 10.29141/2658-5081-2024-25-3-4.

8. Юртайкин А.В., Каклюшкин В.В. Анализ методов цифровой трансформации предприятия // Международный научный журнал. – 2024. – № 7(145). – doi: 10.60797/IRJ.2024.145.37.

9. Al-Qahtani N., Alshehri S., Abdaziz A. The impact of total quality management and knowledge management on organizational performance // International Journal of Quality & Reliability Management. – 2015. – № 9. – p. 1250-1273.

10. Beckhard R. Organization Development: Strategies and Models. - Reading (Mass.): Addison-Wesley, 1969. – 119 p.

11. Drucker P.F. The Practice of Management. - New York: Harper & Row, 1954. – 404 p.

12. Fishburn P.C. Analysis of Decisions with Incomplete Knowledge of Probabilities // Operations Research. – 1965. – № 2. – p. 217-237. – doi: 10.1287/opre.13.2.217.

13. Greiner L.E. Evolution and Revolution as Organizations Grow // Harvard Business Review. – 1998. – № 3. – p. 55-63.

14. Kotter J.P. Leading Change. - Boston (Mass.): Harvard Business School Press, 1996. – 187 p.

Страница обновлена: 17.07.2026 в 08:32:40

Download PDF | Downloads: 32

GAP analysis as a tool for managing the digital transformation of the retail business model

Ovsyannikova V.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 11 (November 2025)

Abstract:

The article offers a solution to an urgent scientific problem related to the development of methodological tools for quantifying strategic gaps in the process of digital transformation of retail business models. It has been established that most of the existing approaches to GAP analysis are general in nature, and the methods presented in the scientific literature do not fully take into account the structural relationships between the components of an enterprise's digital potential. To overcome these limitations, the author's methodological approach to GAP analysis is proposed, which is based on the synthesis of the basic principles of the process approach and the theory of fuzzy sets, and also uses the IDEF0 toolkit for modeling business processes as a methodological basis. The proposed approach is based on a step-by-step procedure for quantifying the unused reserve of competencies, abilities and capabilities, a matrix for calculating structural gaps in the local components of the digital transformation index and a scale for identifying their type, which are adapted to the specifics of retail business models and collectively reflect the logic of transition from the current state to the target. The research results may be of interest to managers and managers of retail companies engaged in strategic planning of digital transformation, as well as to researchers involved in the development of business models and the digital economy.

Keywords: GAP analysis, digital transformation, business model, strategic gap, digital transformation index, retail

JEL-classification: L80, L81, L86

References:

Al-Qahtani N., Alshehri S., Abdaziz A. (2015). The impact of total quality management and knowledge management on organizational performance International Journal of Quality & Reliability Management. 33 (9). 1250-1273.

Beckhard R. (1969). Organization Development: Strategies and Models Reading (Mass.): Addison-Wesley.

Drucker P.F. (1954). The Practice of Management New York: Harper & Row.

Fishburn P.C. (1965). Analysis of Decisions with Incomplete Knowledge of Probabilities Operations Research. 13 (2). 217-237. doi: 10.1287/opre.13.2.217.

Greiner L.E. (1998). Evolution and Revolution as Organizations Grow Harvard Business Review. 76 (3). 55-63.

Kotter J.P. (1996). Leading Change Boston (Mass.): Harvard Business School Press.

Kravchenko E.S. (2025). DIGITAL SOLUTIONS FOR INNOVATIVE TRANSFORMATION OF RETAIL BUSINESS MODELS. Ekonomika i upravlenie: problemy, resheniya. 16 (1(154)). 185-193. doi: 10.36871/ek.up.p.r.2025.01.16.020.

Kravchenko E.S. (2025). THE IMPACT OF GLOBAL TRENDS AND DIGITALIZATION ON INNOVATIVE UPDATE OF ENTERPRISE BUSINESS MODELS Management technologies in the modern economy: trends and prospects. 229-234.

Ovsyannikova V.V. (2024). Scientific and methodological aspects of calculating the index of digital transformation of the business model of the enterprise Ufa: OOO «Aeterna.

Plakhin A.E., Dubrovskiy V.Zh., Ogorodnikova E.S. (2024). A STUDY OF DIGITAL DIVIDE UNDER THE PLATFORM MODEL DEVELOPMENT IN THE CORPORATE SECTOR OF THE ECONOMY. Journal of New Economy. 25 (3). 71-89. doi: 10.29141/2658-5081-2024-25-3-4.

Vaschenko N.V., Kravchenko E.S. (2025). TRADE CLUSTERS AS A FORM OF STRATEGIC TRANSFORMATION OF BUSINESS MODELS OF ENTERPRISE Management of socio-economic processes of historical territories in the context of integration. 38-43.

Vechernina D.M., Vechernin M.V. (2024). Optimization of business processes in an enterprise using the IDEF0 methodology. The young scientist. (40(539)). 4-6.

Yurtaykin A.V., Kaklyushkin V.V. (2024). AN ANALYSIS OF THE METHODS OF DIGITAL TRANSFORMATION OF AN ENTERPRISE. Mezhdunarodnyy nauchnyy zhurnal. (7(145)). doi: 10.60797/IRJ.2024.145.37.

Zinatullina E.R., Dubrovskiy V.Zh. (2023). Organizational support models for the digital transformation of the enterprise Yekaterinburg: Institut ekonomiki UrO RAN.