Экологическое страхование в России: основные тенденции развития

Белозёров С.А.1 ![]() , Бобков А.С.2

, Бобков А.С.2 ![]() , Верезубова Т.А.3

, Верезубова Т.А.3 ![]()

1 Санкт-Петербургский государственный университет, Санкт-Петербург, Россия

2 Страховое публичное акционерное общество «Ингосстрах», Москва, Россия

3 Белорусский государственный экономический университет, Минск, Республика Беларусь

Скачать PDF | Загрузок: 57

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 11 (Ноябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88816352

Аннотация:

Статья посвящена разработке рекомендаций по совершенствованию системы экологического страхования в России. Научная новизна исследования заключается в комплексном подходе к обоснованию мер, направленных на преодоление ключевых системных проблем сегмента, включая структурную фрагментарность нормативно-правовой базы, низкий уровень вовлеченности хозяйствующих субъектов и ограниченный доступ к международным перестраховочным емкостям на фоне доминирования национального перестраховщика. В рамках исследования применен метод системного анализа, позволивший выявить и классифицировать основные вызовы, а также разработать конкретные предложения по развитию данного сегмента. В качестве основных научных результатов сформулированы следующие выводы: необходимость интеграции экологических рисков в систему обязательного страхования опасных объектов; внедрение принципов цифровой трансформации, основанных на превентивности, прозрачности и персонализации; разработка портфеля адаптированных и инновационных страховых продуктов, учитывающих специфические российские климатические и экологические вызовы; развитие механизмов государственно-частного партнерства и экономических стимулов. Результаты исследования могут иметь практическую ценность для органов законодательной и исполнительной власти при формировании экологической и экономической политики, для страховых компаний в части разработки и модернизации страховых продуктов, а также для широкого круга предприятий-природопользователей, заинтересованных в эффективном управлении экологическими рисками и повышении уровня своей экологической ответственности.

Ключевые слова: экология, страхование, экологические риски, окружающая среда, обязательное страхование, цифровые технологии

JEL-классификация: G22, F64, O44, L86

Введение

Экологическое страхование в России представляет собой важный механизм управления рисками, обеспечивающий финансовую защиту предприятий и компенсацию ущерба, нанесенного окружающей среде в результате хозяйственной деятельности. Актуальность его развития обусловлена ростом антропогенного воздействия на природу, учащением техногенных аварий и ужесточением экологического законодательства.

Несмотря на значительный потенциал, российский рынок экологического страхования в настоящее время находится на стадии становления и сталкивается с рядом системных проблем. Ключевыми из них являются отсутствие единой нормативной базы, низкая вовлеченность бизнеса, недостаточное развитие страховых продуктов и ограниченный доступ к международным перестраховочным ресурсам, усугубленный санкционным давлением. Эти вызовы определяют необходимость поиска адаптированных решений, включая развитие отечественных перестраховочных мощностей и внедрение цифровых технологий.

Цель статьи — провести комплексный анализ современного состояния, ключевых проблем и определяющих тенденций развития экологического страхования в России, а также сформулировать научно обоснованные рекомендации по его совершенствованию с учетом адаптации мирового опыта и национальной специфики.

Цель статьи — разработать научно обоснованные рекомендации по совершенствованию системы экологического страхования в России на основе анализа системных проблем и определяющих тенденций её развития с учетом адаптации мирового опыта и национальной специфики.

Текущее состояние рынка экологического страхования в России

Анализ нормативно-правовой базы экологического страхования в России позволяет выявить его ключевые основы, проблемы и перспективы развития. Конституция Российской Федерации выступает фундаментальным документом, закрепляющим принципы охраны окружающей среды [1]. В частности, статья 9 устанавливает двойственный статус природных ресурсов как основы жизни народов и фактора экономического развития, акцентируя необходимость сбалансированного подхода. Статья 42 гарантирует право на благоприятную окружающую среду, достоверную информацию и возмещение ущерба, что создает конституционные предпосылки для механизмов компенсации экологического вреда.

Однако действующее законодательство не содержит единого систематизированного акта, регулирующего экологические отношения. Основным нормативным документом является Федеральный закон от 10.01.2002 г. №7-ФЗ «Об охране окружающей среды», который в статье 18 определяет экологическое страхование как инструмент защиты имущественных интересов юридических и физических лиц на случай экологических рисков [2]. При этом подчеркивается возможность введения обязательного государственного экологического страхования. Определенный прогресс наблюдается в сфере регулирования отдельных опасных видов деятельности. Так, с 2020 года организации, работающие в области разведки, добычи и транспортировки углеводородного сырья, обязаны иметь финансовое обеспечение для ликвидации разливов нефтепродуктов и возмещения вреда, что может быть подтверждено, в том числе, договором страхования, как «наиболее выгодным и эффективным финансовым механизмом обеспечения необходимого резерва» [9, стр. 1032].

Аналогичные обязательства установлены для владельцев опасных производственных объектов и гидротехнических сооружений Федеральным законом от 21.07.1997 № 116-ФЗ «О промышленной безопасности опасных производственных объектов» и Федеральным законом от 21.07.1997 № 117-ФЗ «О безопасности гидротехнических сооружений» [4, 5]. Они предписывают заключение договоров страхования гражданской ответственности за причинение вреда жизни, здоровью и имуществу. Тем не менее, Федеральный закон от 27.07.2010 № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта» прямо исключает из страхового покрытия риски причинения вреда окружающей среде [6]. Это означает, что возмещается ущерб только физическим и юридическим лицам, но не природной среде как таковой.

Исследование современного состояния экологического страхования в России демонстрирует, что ключевыми вызовами также являются ограниченная емкость национального страхового рынка и объективные сложности в оценке потенциального ущерба от экологических катастроф. Дополнительными барьерами выступают усиление антропогенной нагрузки на окружающую среду, низкий уровень экологической грамотности населения и недостаточная осведомленность хозяйствующих субъектов о существующих рисках и механизмах защиты.

Особую актуальность приобретает проблема перестрахования экологических рисков, которые зачастую носят катастрофический характер и могут повлечь значительные финансовые потери. Санкционное давление и ограничение доступа российских компаний к международным перестраховочным рынкам привели к концентрации рисков внутри страны. Это создает угрозу для финансовой устойчивости национальной страховой отрасли, поскольку отсутствует диверсификация, а система оказывается замкнутой. Доминирующую роль на внутреннем рынке перестрахования играет Российская национальная перестраховочная компания (далее - РНПК), на долю которой, по данным за 9 месяцев 2024 года, без учёта ОСАГО, приходилось 70% принятых в перестрахование взносов [18]. Хотя формальные показатели, такие как коэффициент Херфиндаля-Хиршмана (0,51), не указывают на абсолютную монополизацию, страховщики воспринимают РНПК как доминирующего игрока, что, по их оценкам, приводит к удорожанию услуг.

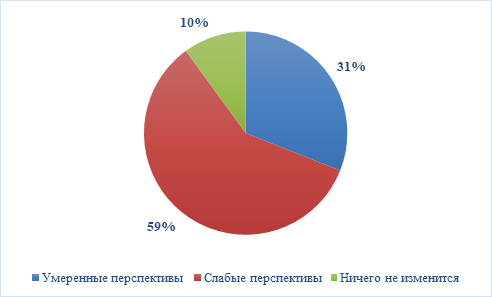

Опросы, проведенные в страховом сообществе, отражают пессимистичные ожидания (см. рисунок 1) относительно возможности выхода на перестраховочные рынки дружественных стран в ближайшие два года. 10% опрошенных утверждают, что такой выход невозможен. По мнению 59% респондентов, перспективы выхода на эти рынки являются слабыми. И только 31% участников опроса видит умеренные перспективы для осуществления этого процесса.

Опросы, проведенные в страховом сообществе Рейтинговым агентством «Эксперт РА» в 2023 году, отражают пессимистичные ожидания относительно возможности выхода на перестраховочные рынки дружественных стран в ближайшие два года (см. рисунок 1). Исследование среди профессиональных участников страхового рынка России, показало, что 10% респондентов считают такой выход невозможным. Для 59% опрошенных перспективы выхода на эти рынки оцениваются как слабые, и лишь 31% участников видит в этом умеренные возможности. Учитывая авторитет агентства и широкий охват респондентов, включая ключевых игроков рынка, данную выборку можно считать репрезентативной для отражения консолидированной позиции страховой отрасли по данному вопросу.

Рисунок 1 – Мнение рынка относительно реалистичности выхода на перестраховочные рынки дружественных стран в ближайшие годы [составлено авторами на основе 19]

Существенной проблемой является методологическая сложность прогнозирования масштабов и долгосрочных последствий экологических аварий. На точность оценки ущерба влияет множество переменных: от техногенных факторов и погодных условий до типа загрязняющих веществ и топографии местности. Процесс андеррайтинга осложняется дефицитом достоверных данных о прошлых инцидентах, значительной вариативностью стоимости восстановления экосистем и трудностями в оценке причиненного вреда, что порождает риски судебных разбирательств. В тоже время, как отмечает Кудрявцева О.В. и Попова А.А. «нефтяные компании сообщают далеко не обо всех разливах, а надзорные органы не успевают следить за ситуацией» [11, стр. 47], соответственно, определить точное количество инцидентов, в особенности незначительных, не представляется возможным.

Наряду с этим отмечается растущее внимание общества к экологическим проблемам, которые входят в число ключевых общественных тревог. Однако этот интерес не подкреплен достаточным уровнем знаний о рисках и доступных механизмах страховой защиты, что указывает на необходимость повышения экологической культуры и информированности.

Исследование продуктовых линеек экологического страхования в России позволяет выявить их фрагментированный характер и ориентацию на конкретные законодательно регулируемые риски, при этом данный сегмент страхового рынка остается узкоспециализированным и незначительным в структуре добровольного страхования гражданской ответственности. Вид страхования, который может формально включать экологическую составляющую, выступает добровольное страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты и гидротехнические сооружения.

Таблица 1

Доля добровольного страхования гражданской ответственности организаций, эксплуатирующих опасные объекты в добровольном страхование гражданской ответственности

|

Год

|

Добровольное страхование гражданской ответственности

организаций, эксплуатирующих опасные объекты, тыс. руб.

|

Добровольное страхование гражданской ответственности,

тыс. руб.

|

Доля добровольного страхования гражданской

ответственности организаций, эксплуатирующих опасные объекты в добровольном

страхование гражданской ответственности

|

|

2021

|

2 447 178,4

|

45 167 407,0

|

5%

|

|

2022

|

2 560 361,6

|

43 372 789,9

|

6%

|

|

2023

|

2 823 833,9

|

52 276 963,5

|

5%

|

|

2024

|

2 687 861,9

|

64 072 845,3

|

4%

|

Его доля в совокупных премиях по добровольному страхованию гражданской ответственности на протяжении 2021–2024 годов стабильно сохранялась на низком уровне около 5%, что свидетельствует о недостаточной востребованности даже базового страхового покрытия, связанного с опасными объектами (см. таблица 1).

Страховые продукты ведущих компаний, таких как АО «СОГАЗ», АО «АльфаСтрахование» и СПАО «Ингосстрах», включает в себя несколько специализированных видов покрытия. Центральное место среди них занимает страхование ответственности за вред, причиненный загрязнением окружающей среды. В рамках данного продукта страховое покрытие, как правило, распространяется на компенсацию вреда жизни и здоровью физических лиц, убытки от повреждения имущества, а также затраты на очистку загрязненных территорий и восстановление экологического баланса, включая рекультивацию почв и очистку водных объектов.

Отдельную и значимую нишу образует страхование ответственности за ядерный ущерб и при транспортировке радиоактивных материалов, предусматривающий покрытие ущерба, причиненного радиационным воздействием. Данный продукт регламентирован специальным законодательством - Федеральным законом от 21.11.1995 № 170-ФЗ «Об использовании атомной энергии» [7]. Его особенность заключается в том, что в исключительных случаях, при одновременном возникновении ядерного инцидента и экологического вреда, последний может быть компенсирован, при условии его прямого включения в покрытие договора страхования.

Страховщики предоставляют возможность страхования гражданской ответственности предприятий, относящихся к категории источников повышенной опасности. Особенность данного страхового продукта определяет его универсальный характер, позволяющий распространить действие страхования не только на стационарные опасные объекты, но и на период транспортировки опасных грузов. Наряду с традиционными рисками причинения вреда жизни, здоровью и имуществу третьих лиц в результате осуществления застрахованной деятельности, договор может предусматривать дополнительное покрытие экологических рисков. Речь идет о случаях загрязнения окружающей среды, «превышающего установленные нормативы государственных и отраслевых стандартов, произошедшего в оговоренные сроки и в пределах определенной договором территории» [18, стр. 6].

Еще одним практически значимым продуктом является страхование расходов по локализации и ликвидации последствий чрезвычайных ситуаций (далее - РЧС), которое служит механизмом выполнения требований Федерального закона № 68-ФЗ от 21.12.1994 г. «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера» о создании финансовых резервов [3]. В отличие от предыдущих видов страхования, выплата здесь увязывается с официальным объявлением режима ЧС в регионе, что создает дополнительное условие для получения страхового возмещения. При этом некоторые страховщики, например, СПАО «Ингосстрах», дополнительно предлагают схожее покрытие, но привязанное именно к факту аварии на опасном объекте, без обязательного объявления ЧС.

Особого внимания заслуживает продукт, связанный с финансовым обеспечением мероприятий, предусмотренных планом предупреждения и ликвидации разливов нефти и нефтепродуктов (далее - ПЛАРН). Его появление стало прямым следствием законодательных изменений, что обусловило его вменённый характер для нефтяных компаний. Данный страховой продукт покрывает как прямые расходы на ликвидацию разлива, так и возмещение вреда, причиненного окружающей среде, жизни, здоровью и имуществу.

Рынок экологического страхования в России представлен набором специализированных, но разрозненных продуктов, большая часть которых имеет добровольный статус и либо является дополнением к страхованию опасных объектов, либо инициирована точечными законодательными требованиями.

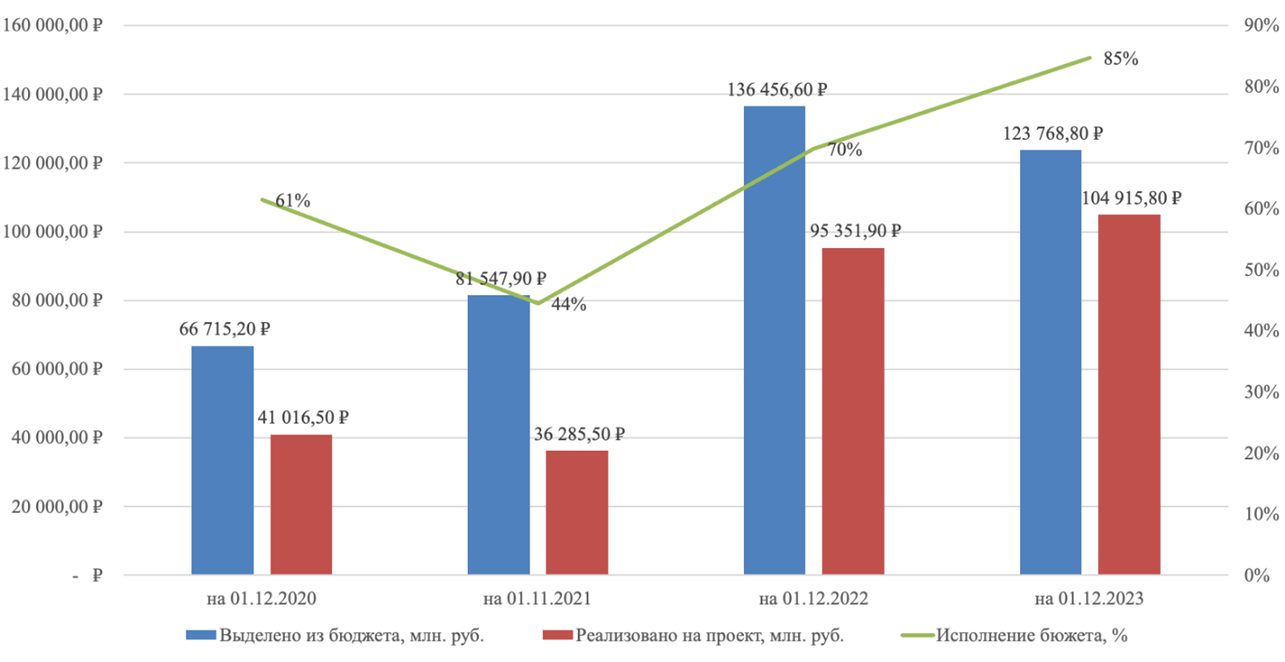

Сфокусируемся на роли государства в развитии экологического страхования в России, которая имеет системообразующий характер и реализуется через законодательное регулирование, бюджетное планирование и стратегические инициативы. Ключевым инструментом государственной политики выступает национальный проект «Экология», реализуемый с 2018 года с общим объемом финансирования 4 041,0 млрд рублей [15]. Его цели включают кардинальное улучшение экологической ситуации через снижение загрязнения воздуха и водных ресурсов, сохранение биоразнообразия и оптимизацию управления отходами. Однако исполнение бюджета проекта в 2020–2023 годах демонстрирует «умеренные» показатели (от 44% до 85%), что отражает влияние кризисных явлений и перераспределения средств в пользу социальных и экономических приоритетов (см. рисунок 2).

Рисунок 2 — Исполнение федерального бюджета в части ассигнований, предусмотренных на реализацию национального проекта «Экология», за период с 2020-2023 гг. [составлено авторами на основе 17]

Важным аспектом является адаптация международной концепции ESG (Environmental, Social, Governance) в российских реалиях. Исследования, в том числе проведенные Институтом государственного и муниципального управления Высшей школой экономики, показывают, что 61% компаний считают регуляторов и органы власти ключевыми стейкхолдерами, влияющими на их ESG-трансформацию [12]. Это подтверждает высокую чувствительность бизнеса к государственному регулированию. В то же время в публичном дискурсе присутствует критика ESG как навязанной западной концепции. Примером может послужить достаточно резкая риторика Председателя Высшего совета партии «Единая Россия» Грызлова Б.В., который считает, что ESG-концепция есть ничто иное, как очередное веяние, где «экология служит лишь локомотивом для продвижения «демократических» правил, стандартов и либеральных «ценностей», а также что нашему государству «не нужно больше сверять наши ценности с западными, нам не нужно их сближать, нам не нужно их даже сравнивать. Нам нужно лишь иметь выровненное информационное поле с нашими «партнерами». А жить и действовать так, как хорошо для наших граждан!» [10]. Альтернативой предлагается разработка независимой экологической стратегии, сфокусированной на улучшении здоровья граждан, повышении ресурсоэффективности и использовании природного потенциала страны.

На этом фоне экологическое страхование рассматривается как практический инструмент реализации государственных интересов, обеспечивающий финансовые гарантии возмещения вреда и создающий экономические стимулы для внедрения предприятиями природоохранных технологий. Государство выступает не только как законодательный регулятор, но и как стимулирующий субъект, потенциально использующий меры поддержки, такие как субсидии и налоговые льготы.

Основные тенденции развития экологического страхования в России

Перспективы развития экологического страхования в России определяются необходимостью адекватного ответа на нарастающие вызовы, связанные с изменением климата, деградацией природных систем и учащением техногенных аварий. Глобальное потепление, прогнозируемое превышение доиндустриального температурного уровня на 1,5°C к 2030 году, а также таяние вечной мерзлоты, наносящее ежегодный ущерб арктической инфраструктуре в 7-10 триллионов рублей ежегодно, создают принципиально новые условия для хозяйственной деятельности [13, 14]. В этом контексте экологическое страхование перестает быть просто инструментом компенсации убытков, превращаясь в механизм превентивного управления рисками, способствующий минимизации антропогенного воздействия на окружающую среду.

Несмотря на интеграцию экологической повестки в национальные стратегические документы, включая нацпроект «Экология» и низкоуглеродную стратегию РФ до 2050 года, текущее состояние экологического страхования в России характеризуется фрагментарностью. Экспертные оценки свидетельствуют, что лишь 10-12% предприятий используют соответствующие страховые продукты, что указывает на недостаточную зрелость данного сегмента страхового рынка. Преодоление этого разрыва требует как технологической модернизации, так и внедрения новых страховых продуктов, адаптированных к современным вызовам.

Цифровая трансформация страховой отрасли открывает новые возможности для развития экологического страхования. Концепция цифровизации базируется на трех ключевых принципах (см. рисунок 3).

Рисунок 3 – Принципы цифровизации страховых процессов в сфере экологического страхования [составлено авторами]

Во-первых, это принцип превентивности, предполагающий смещение акцента с компенсации уже наступившего ущерба на прогнозирование и предотвращение потенциальных экологических инцидентов.

Во-вторых, принцип прозрачности, обеспечивающий всем участникам страхового процесса доступ к достоверной и актуальной информации о состоянии окружающей среды и характере страховых рисков.

В-третьих, принцип персонализации, позволяющий учитывать специфические особенности каждого страхователя при расчете страховых тарифов и условий страхования.

Теоретической основой цифровой трансформации экологического страхования может выступать «Индустрия 4.0» - так называемая концепция четвертой промышленной революции, где такие направления, как большие данные (Big Data), искусственный интеллект, интернет вещи (IoT), технологии цифровых двойников и блокчейн создают основу для принципиально новых подходов к оценке и управлению экологическими рисками.

Особое значение приобретает внедрение перспективных страховых продуктов, успешно апробированных в международной практике. Среди них можно выделить следующие направления:

- Страхование экологического ущерба, причиненного произведенной продукцией. Данный продукт обеспечивает финансовую защиту производителей и дистрибьюторов от последствий, связанных с возникновением экологического ущерба вследствие использования их продукции. Страховое покрытие включает возмещение вреда жизни и здоровью третьих лиц, затраты на устранение последствий загрязнения, юридические расходы, а в отдельных случаях - репутационные риски. Практическая значимость продукта иллюстрируется примером утечки нитратов с предприятия по производству удобрений, когда страховое покрытие позволяет организовать очистку территории, выплатить компенсации пострадавшим и провести мероприятия по восстановлению имиджа компании.

- Страхование закрытия и постэксплуатационного обслуживания промышленных объектов. Этот продукт призван решить критически важную задачу - гарантировать финансирование работ по безопасному закрытию, рекультивации и мониторингу объектов даже в случае финансовой несостоятельности владельца. Страховое покрытие включает расходы на демонтаж и консервацию промышленных объектов, рекультивацию загрязненных территорий, мониторинг постэксплуатационных рисков. Актуальность продукта демонстрируется ситуацией с банкротством предприятия, когда оставшиеся промышленные объекты представляют экологическую опасность, а страховое покрытие позволяет провести их безопасную ликвидацию без нагрузки на государственный бюджет.

- Страхование профессиональной и экологической ответственности подрядчиков. Этот инструмент предоставляет финансовые гарантии подрядным организациям при осуществлении строительно-монтажной деятельности, сопряженной с экологическими рисками. Продукт покрывает ответственность за загрязнение окружающей среды в ходе работ, профессиональные риски, связанные с ошибками в проектировании и монтаже, расходы на экстренную очистку территории. Примером реализации служит ситуация с загрязнением водоема строительными стоками из-за ошибки в проекте системы водоотведения, где страховое покрытие позволяет оперативно провести очистные мероприятия и возместить ущерб природопользователям.

- Страхование ответственности за качество воздуха в помещениях и биологические загрязнения. Данный продукт является наиболее своеобразным, но не менее востребованным, способный обеспечить защиту собственников и арендодателей недвижимости при возникновении претензий, связанных с ухудшением качества воздуха. Страховое покрытие включает расходы на ликвидацию источников загрязнения (плесень, грибок, токсичные материалы), медицинские расходы, затраты на дезинфекцию и лабораторные анализы. Практическая значимость иллюстрируется случаем развития черной плесени в бизнес-центре, где страховое покрытие позволило организовать профессиональную дезинфекцию, возместить убытки арендаторам и избежать судебных разбирательств.

Наряду с адаптацией международного опыта, перспективным направлением представляется разработка инновационных страховых продуктов, ориентированных на специфические российские вызовы. Среди них выделяются:

· страхование климатических рисков, связанное с участившимися экстремальными погодными явлениями;

· покрытие ущерба от деградации вечной мерзлоты для инфраструктуры северных регионов;

· страхование последствий лесных пожаров;

· защита от рисков загрязнения водных ресурсов;

· минимизация ущерба от негативных факторов городской среды;

· страхование биоразнообразия заповедных территорий;

· а также специализированные продукты для «зеленых» инвестиций.

Внедрение перечисленных страховых продуктов сопряжено с необходимостью преодоления системных ограничений, включая значительные инвестиции в цифровую инфраструктуру, проблемы совместимости технологических платформ, дефицит квалифицированных кадров в области InsurTech, правовую неопределенность в использовании данных дистанционного зондирования, вопросы кибербезопасности.

Оценить уровень готовности страхового рынка к подобным инновациям позволяют данные о цифровой зрелости компаний. Согласно отраслевому исследованию «Цифровая зрелость страховых компаний — 2024», проведенного агентством цифрового аудита SDI360, при сотрудничестве с 5 компаниями-партнерами со специализацией в ключевых областях цифровизации, среди 20 крупнейших страховщиков, лидерами на российском рынке стали: 1 место — «АльфаСтрахование», 2 место — «Ингосстрах», 3 место — «ВСК», однако в целом отрасль демонстрирует различную степень готовности к технологическим инновациям [20].

В настоящее время российская система экологического страхования находится на этапе становления, не достигая того уровня развития, который позволил бы ей в полной мере выполнять функции экономического регулятора природопользования. Как уже было ранее отмечено её формирование сдерживается комплексом системных проблем, ключевыми среди которых являются несовершенство законодательной базы, низкая вовлеченность предприятий и недостаточно развитое предложение со стороны страхового рынка. Преодоление этих барьеров требует выработки комплексных решений, направленных на создание устойчивых правовых и экономических механизмов.

Центральным элементом совершенствования системы выступает формирование четкой нормативно-правовой базы. В этом контексте рассматривается несколько взаимодополняющих путей интеграции страхования экологических рисков в законодательство:

1. Перспективным направлением является включение соответствующих рисков в существующее обязательное страхование ответственности владельцев опасных объектов (ОПО). Предлагаемая модель может предусматривать единый лимит ответственности, покрывающий затраты на ликвидацию аварийных последствий, включая рекультивацию земель и восстановление биоразнообразия, при исключении систематического загрязнения и административных санкций. Реализация данной инициативы потребует устранения несоответствий между перечнями опасных производственных объектов и объектами негативного воздействия на окружающую среду, но и пересмотра финансовых аспектов тарифной политики. Кроме того, необходимо учитывать регуляторные ограничения, в частности, возможность участия обществ взаимного страхования. Существенными остаются и методические сложности, связанные с оценкой ущерба и разграничением ответственности за загрязнения, что требует дальнейшей проработки.

2. Особого внимания заслуживает также концепция обязательного страхования экологических рисков, которая, по мнению ряда специалистов, способна обеспечить более эффективную защиту окружающей среды и гарантировать возмещение ущерба при наступлении неблагоприятных событий. Как показывают исследования, обязательная форма страхования экологических рисков обладает значительным потенциалом для минимизации негативных последствий хозяйственной деятельности. Этот подход позволяет распределить финансовую ответственность среди участников рынка, что способствует формированию сбалансированной системы компенсационных механизмов. Дополнительного акцента заслуживает социальная составляющая данного процесса, поскольку обязательное страхование играет ключевую роль в обеспечении принципа равенства перед экологическими рисками для всех субъектов экономической деятельности. Однако для успешного внедрения обязательного экологического страхования требуется последовательное решение комплекса методологических и нормативно-правовых вопросов. Первоочередной задачей в данном контексте выступает необходимость четкого законодательного разграничения зон ответственности между всеми участниками процесса, что позволит избежать правовой неопределенности при наступлении страховых случаев. Параллельно с этим требуется разработка нормативно закрепленного перечня страхуемых объектов, который послужит методологической основой как для расчета объема финансовых гарантий, так и для определения их оптимального размера с учетом специфики различных отраслей промышленности.

Не менее важным аспектом, требующим детальной проработки, является нормативное регулирование пределов страхового покрытия. Речь идет о необходимости законодательного разграничения обязательств, подлежащих компенсации за счет финансовых гарантий, и тех, которые остаются в зоне ответственности самого предприятия-природопользователя. В завершение следует отметить, что ключевым элементом данной системы должно стать законодательное закрепление допустимых форм реализации страховой защиты. Такой подход позволит обеспечить необходимую гибкость механизма при сохранении его надежности и финансовой устойчивости в долгосрочной перспективе.

3. Особого внимания заслуживает развитие специализированного страхового продукта, покрывающего расходы по локализации и ликвидации последствий аварий на опасных производственных объектах и гидротехнических сооружениях. Принципиальное отличие данного подхода заключается в том, что страховое покрытие распространяется на риски аварий независимо от официального признания события чрезвычайной ситуацией. Страховым случаем признается фактическое наступление события, оговоренного в договоре, а возмещение ущерба осуществляется в пределах объекта. Страховой риск включает непредвиденные расходы, связанные с локализацией и ликвидацией последствий аварии, проведением расследования, экспертной оценкой ущерба и судебной защитой. Особенностью продукта является индивидуализированный подход к определению страховой суммы для каждого конкретного риска, что позволяет более точно учитывать специфику производственных объектов.

4. Альтернативным решением для субъектов малого и среднего предпринимательства может стать развитие института взаимного страхования экологических рисков. Как отмечают в своем исследовании Белозеров С.А. и Романова А.Б.: «на мировом рынке взаимное страхование представлено широко, а в некоторых странах оно занимает большую часть отрасли. Между тем в российском государстве с момента принятия закона о взаимном страховании 2007 г. и по сегодняшний день взаимные страховщики играют незначительную роль на страховом рынке» [8, стр. 586]. Создание специализированных обществ взаимного страхования позволяет оптимизировать финансовую нагрузку на предприятия и объединить их ресурсы для формирования эффективной системы страховой защиты. Для полноценного развития данного института требуется внесение соответствующих положений в действующее законодательство, в частности в Закон «Об обязательном страховании опасных объектов».

5. В качестве стимулирующих механизмов предлагается развитие государственно-частного партнерства, которое позволило бы объединить ресурсы государства и бизнеса для создания эффективной системы управления экологическими рисками. Целевые налоговые льготы для предприятий, внедряющих систему экологического страхования, могли бы снизить финансовую нагрузку, особенно для средних и малых предприятий. Особую эффективность может продемонстрировать система дифференциации страховых тарифов, учитывающая экологическую политику предприятия и степень внедрения современных природоохранных технологий.

6. В качестве необходимого дополнения рассматривается совершенствование системы административной ответственности за экологические нарушения. Повышенные штрафные санкции, будучи правильно сбалансированными, способны создать дополнительные экономические стимулы для предприятий к участию в системе страхования экологических рисков. Однако реализация такого подхода требует тщательной проработки, чтобы избежать создания избыточного административного давления на бизнес.

Ключевым барьером внедрения новых страховых продуктов остается отсутствие строгого контроля со стороны регулирующих органов. В настоящее время промышленные предприятия могут пройти аттестацию, имея лишь полис страхования расходов по локализации ЧС, который существенно дешевле специализированного страхования аварий. Поскольку оформление полиса страхования, подтверждающего наличие финансового резерва по авариям, не является обязательным требованием, вопрос его оформления остается на усмотрение самих предприятий.

Достижение значимых результатов в повышении экологической ответственности предприятий возможно через разумное сочетание экономических стимулов с мерами административного регулирования. Развитие информационной открытости и доступности данных о рисках позволит предпринимателям в полной мере осознать преимущества страхования как эффективного инструмента управления экологическими угрозами. Не менее важным направлением является совершенствование методологической базы, включающее стандартизацию методик оценки ущерба и систематическое накопление статистических данных. Укрепление партнерского взаимодействия между государством и бизнесом способно объединить усилия и ресурсы всех заинтересованных сторон для создания эффективной системы управления экологическими рисками, что будет способствовать не только надежной защите окружающей среды, но и формированию устойчивой культуры экологически ответственного ведения бизнеса.

Выводы

Экологическое страхование в России находится на этапе становления, характеризующемся фрагментарностью нормативной базы и ограниченным охватом предприятий.

Ключевыми проблемами выступают отсутствие единого законодательного акта, низкая вовлеченность бизнеса, емкость национального рынка и сложности оценки экологического ущерба. Усугубляет ситуацию ограниченный доступ к международному перестрахованию и доминирование Российской национальной перестраховочной компании.

Существующие страховые продукты носят преимущественно добровольный характер и ориентированы на узкоспециализированные, законодательно регулируемые риски.

Перспективы развития связаны с цифровой трансформацией, внедрением принципов превентивности, прозрачности и персонализации, а также адаптацией международных страховых продуктов и разработкой новых, учитывающих специфические российские климатические и экологические вызовы.

Для устойчивого развития сегмента необходимы комплексные меры, включая совершенствование законодательства, развитие государственно-частного партнерства, внедрение экономических стимулов и укрепление методологической базы.

Источники:

2. Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды». КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_34823/ (дата обращения: 02.10.2025).

3. Федеральный закон «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера» от 21.12.1994 № 68-ФЗ. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_5295/ (дата обращения: 03.10.2025).

4. Федеральный закон «О промышленной безопасности опасных производственных объектов» от 21.07.1997 № 116-ФЗ. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_15234/ (дата обращения: 03.10.2025).

5. Федеральный закон «О безопасности гидротехнических сооружений» от 21.07.1997 № 117-ФЗ. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_15265/ (дата обращения: 03.10.2025).

6. Федеральный закон «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» от 27.07.2010 № 225-ФЗ. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_103102/ (дата обращения: 03.10.2025).

7. Федеральный закон «Об использовании атомной энергии» от 21.11.1995 № 170-ФЗ. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_8450/ (дата обращения: 03.10.2025).

8. Белозёров С.А., Романова А.Б. Российский рынок взаимного страхования: ограничения для развития // Экономика и управление. – 2024. – № 5. – c. 584-591. – doi: 10.35854/1998-1627-2024-5-584-591.

9. Бобков А.С. Экологическое страхование: план предупреждения и ликвидации разливов нефти и нефтепродуктов как один из инструментов защиты окружающей среды // Восьмой международный экономический симпозиум, посвященный 300-летию Санкт-Петербургского государственного университета: Материалы международных научных конференций: XI Международная научно-практическая конференция; XXI Международная конференция; XXX Международная научно-практическая конференция; круглый стол (к 200-летию кафедры статистики, учета и аудита СПбГУ); Международная конференция молодых ученых-экономистов. Санкт-Петербург, 2024. – c. 1029-1035.

10. Грызлов Б.В. Об экологическом суверенитете России. Российская газета. Федеральный выпуск № 13. [Электронный ресурс]. URL: https://rg.ru/2022/01/21/boris-gryzlov-ob-ekologicheskom-suverenitete-rossii.html (дата обращения: 03.10.2025).

11. Кудрявцева О.В., Попова А.А. Снижение экологических ущербов в энергетическом комплексе посредством определения масштабов загрязнения от разливов нефти на нефтепроводах // Государственное управление. Электронный вестник. – 2017. – № 64. – c. 45-55. – url: http://e-journal.spa.msu.ru/vestnik/item/64_2017kudryavtseva_popova.htm.

12. Институт государственного и муниципального управления. Результаты исследования практики ESG-трансформации российских компаний. Высшая школа экономики. [Электронный ресурс]. URL: https://www.hse.ru/mirror/pubs/share/724047784.pdf (дата обращения: 03.10.2025).

13. Температура Земли вырастет на 1,5 градуса к 2030 году. Osnmedia.ru. [Электронный ресурс]. URL: https://www.osnmedia.ru/obshhestvo/temperatura-zemli-vyrastet-na-1-5-gradusa-k-2030-godu/ (дата обращения: 03.10.2025).

14. Таяние мерзлоты в Арктике может привести к ущербу в десять триллионов. Ttelegraf.ru. [Электронный ресурс]. URL: https://www.ttelegraf.ru/news/tayanie-merzloty-v-arktike-mozhet-privesti-k-ushherbu-v-desyat-trillionov/ (дата обращения: 03.10.2025).

15. Национальный проект «Экология». Информационные материалы о национальном проекте «Экология». Фонд Росконгресс. [Электронный ресурс]. URL: http://static.government.ru/media/files/7jHqkjTiGwAqKSgZP2LosFTpKo66kEu2.pdf (дата обращения: 03.10.2025).

16. Официальный сайт Банка России. [Электронный ресурс]. URL: http://www.cbr.ru/ (дата обращения: 02.10.2025).

17. Официальный сайт РНПК. [Электронный ресурс]. URL: https://rnrc.ru/ (дата обращения: 02.10.2025).

18. Правила страхования гражданской ответственности предприятий – источников повышенной опасности. Официальный сайт СПАО «Ингосстрах». [Электронный ресурс]. URL: https://cdn.ingos.ru/docs/pravila_go_istochnikov_povysh_opasnosti-2024.pdf (дата обращения: 02.10.2025).

19. Официальный сайт рейтингового агентства «Эксперт РА». [Электронный ресурс]. URL: https://raexpert.ru/ (дата обращения: 03.10.2025).

20. Insurance24. Sdi360.ru. [Электронный ресурс]. URL: https://sdi360.ru/insurance24 (дата обращения: 03.10.2025).

Страница обновлена: 17.07.2026 в 08:31:13

Download PDF | Downloads: 57

Environmental insurance in Russia: main development trends

Belozyorov S.A., Bobkov A.S., Verezubova T.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 11 (November 2025)

Abstract:

The article provides recommendations for improving the environmental insurance system in Russia. The article proposes the comprehensive approach to justifying measures aimed at overcoming the key systemic problems of the segment, including the structural fragmentation of the regulatory framework, the low level of involvement of business entities, and the limited access to international reinsurance capacities due to the dominance of the national reinsurer. The article applies the method of system analysis to identify and classify the main challenges, as well as to develop specific proposals for the development of this segment. The following conclusions have been formulated as the main scientific results: the need to integrate environmental risks into the system of compulsory insurance of hazardous facilities; the implementation of digital transformation principles based on prevention, transparency, and personalization; the development of a portfolio of adapted and innovative insurance products that take into account specific Russian climate and environmental challenges; and the development of public-private partnership mechanisms and economic incentives. The research results can be of practical value for legislative and executive authorities in the development of environmental and economic policies, for insurance companies in the development and modernization of insurance products, and for a wide range of environmental users interested in effective management of environmental risks and increasing their level of environmental responsibility.

Keywords: ecology, insurance, environmental risk, environment, compulsory insurance, digital technology

JEL-classification: G22, F64, O44, L86

References:

Belozyorov S.A., Romanova A.B. (2024). Russian mutual insurance market: limitations for development. Economics and management. 30 (5). 584-591. doi: 10.35854/1998-1627-2024-5-584-591.

Bobkov A.S. (2024). Environmental insurance: oil and petroleum product spill prevention and response plan as one of the environmental protection tools The Eighth International Economic Symposium dedicated to the 300th anniversary of St. Petersburg State University. 1029-1035.

Insurance24Sdi360.ru. Retrieved October 03, 2025, from https://sdi360.ru/insurance24

Kudryavtseva O.V., Popova A.A. (2017). Limiting the environmental damage in the energy industry via calculation of pollution levels from oil spills. Public administration. Electronic Bulletin. (64). 45-55.