Особенности формирования сберегательных и инвестиционных стратегий у студентов аграрного вуза в контексте финансового поведения

Фрик О.В.1![]() , Евдохина О.С.1

, Евдохина О.С.1![]()

1 Омский государственный аграрный университет им. П.А. Столыпина, ,

Скачать PDF | Загрузок: 25

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 7 (Июль 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82909627

Аннотация:

Статья посвящена анализу специфики формирования стратегий сбережения и инвестирования в студенческой среде аграрного университета в рамках изучения финансового поведения. Авторский подход определяет данные стратегии как ключевые поведенческие паттерны в структуре индивидуального финансового поведения – комплексного феномена, включающего процессы принятия решений, практические действия и рефлексию относительно управления доходами и расходами. Хотя молодежь традиционно характеризуется ограниченностью финансового опыта и знаний, выработка компетентных моделей сбережения и инвестирования признается критическим фактором обеспечения будущей финансовой стабильности и достижения жизненных целей. В данном контексте первостепенное значение приобретают задачи повышения уровня финансовой образованности, формирования навыков управления персональными финансами, ознакомления с инструментарием сбережений и инвестиций. Закладывание основ таких устойчивых поведенческих моделей в молодом возрасте рассматривается как фундаментальная предпосылка долгосрочного финансового благополучия индивида.

Научная новизна: Новизна представленного исследования заключается в эмпирической верификации авторской гипотезы о преобладании у респондентов декларативного уровня стремления к эффективным практикам финансового поведения (сберегательного и инвестиционного) над их реальной повседневной реализацией. Полученные эмпирические данные обладают значимостью для научного дискурса в области изучения поведенческих финансовых аспектов молодежи.

Ключевые слова: стратегии сбережения и инвестирования, финансовое поведение, студенты, финансовая грамотность

JEL-классификация: D10, D13, D14

Введение

Актуальность темы обусловлена стремительным ростом инвестиционной активности в России. Наблюдается взрывной интерес к теме, подкрепленный обилием онлайн-ресурсов и переходом населения к осознанным стратегиям не только сохранения, но и прироста капитала. Статистика Московской биржи (MOEX) за октябрь 2023 г. [14] иллюстрирует этот тренд: 28,5 млн физических лиц-инвесторов и 49,5 млн брокерских счетов, что эквивалентно вовлеченности каждого пятого россиянина в фондовый рынок.

Финансовое поведение населения перестало быть периферийной темой. Оно стало центром пересечения экономики, психологии и социологии именно потому, что его понимание критически важно для решения насущных социально-экономических проблем современности. Изучение того, как реальные люди в реальных социальных и экономических условиях принимают решения о деньгах, сбережениях, долгах и инвестициях, – это не просто академический интерес, а необходимое условие для повышения финансового благополучия людей и устойчивости экономик в целом. Междисциплинарный подход позволяет построить более полную, комплексную и реалистичную картину этого сложного феномена.

Субъекты исследования – студенты – являются носителями уникальных характеристик поколения Z, сформированного в постиндустриальную, цифровую эпоху ускоренной глобализации. Динамично изменяющаяся экономическая и социокультурная среда требует от них высокой степени адаптивности финансовых практик.

В исследовании используется концепция финансового поведения (определяемого как процесс принятия решений, совершения действий и рефлексии в рамках управления денежными потоками), являющегося подвидом экономического поведения. Данное понятие интегрирует несколько ключевых сфер: потребительскую, сберегательную, инвестиционную, кредитную, страховую и налоговую.

В тандеме Банк России и Правительство РФ сформировали Стратегический план развития финансовой грамотности и культуры населения, рассчитанный до 2030 года. Официальный статус документ обрел после его ратификации Советом директоров ЦБ РФ. Сам текст Стратегии содержит прямое указание на высокую социальную значимость темы финансовой образованности. Устойчивое повышение качества и уровня жизни граждан требует повышения финансовой грамотности и формирования финансовой культуры, обеспечения финансового благополучия граждан, осознанного использования ими финансовых продуктов и услуг, разумного принятия финансовых решений, инвестирования и управления рисками. [17]

Можно констатировать рост социальной востребованности исследований финансового поведения населения. Одной из причин являются экономические потрясения. Финансовые кризисы (2008 г.), пандемия, инфляционные волны, геополитическая нестабильность наглядно показали, как финансовые решения отдельных людей и домохозяйств влияют на их благополучие и стабильность всей экономики. Изменяется финансовый ландшафт. Усложняются финансовые продукты (кредиты, инвестиции, страхование), наблюдается взрывное развитие финтеха (цифровые кошельки, криптовалюты, P2P-платформы), растет доступность кредитования – все это требует от населения новых знаний и навыков. Актуальны проблемы долга и финансовой уязвимости. Рост потребительской задолженности, недостаточность пенсионных накоплений, финансовая неграмотность стали острыми социальными проблемами. В контексте государственной политики понимание реального финансового поведения критически важно для разработки эффективной социальной политики, программ финансовой поддержки, регулирования финансового рынка и повышения финансовой грамотности.

Актуальность изучения финансовых практик молодежи подтверждается широким интересом научного сообщества. Крошилин С.В. [9] анализирует семейные ценности в России, подчеркивая сложность и перманентную значимость этого предмета. Социогенерационные сдвиги и их социально-экономические последствия аргументирует в своих трудах Радаев В.В. [15] и другие [6], развивающие социологию поколений и межпоколенческих различий. Отношение к зависимости от родителей в юношеском возрасте исследует Васильева Т.В. [4] Трансформация монетарных практик, включая сберегательные стратегии, рассмотрена в работах Медведевой Е.И., Ярашевой А.В., Александровой О.А., Борковской Е.И., Луговой Н.Г. и др. [1; 10; 13]. М. Ю. Малкина и Д. Ю. Рогачев исследуют влияние личностных характеристик на финансовое поведение молодежи [12].

Эмпирический вклад Бекаревой С.В., Гетмановой А.В., Иванова А.И. [2] посвящен эффективности инновационных форматов обучения инвестициям и детерминантам доходности портфелей новичков. Исследование базируется на анализе результатов студентов-экономистов НГУ (специальности: «Экономика», «Менеджмент», «Бизнес-информатика»), освоивших курс «Финансовые рынки и финансовые институты».

Анализируя уровень финансовой грамотности молодых людей в контексте цифровой экономики, Быстрова Н.В., Уракова Е.А., Назарова Е.Н. приходят к заключению: недостаточность базовых знаний и практических навыков является барьером для формирования адекватных решений, гарантирующих индивидуальное финансовое благополучие. [3]

На основании эмпирического исследования (опрос) уровня финансовой компетентности молодежи Жилюк Д.А. констатирует низкую, по мнению студентов, результативность соответствующих образовательных программ в школах. Сделанный вывод подчеркивает потребность в инновационных подходах к формированию финграмотности в студенческой среде. Автором рекомендуются к апробации следующие интерактивные форматы: проведение тематических турниров, производство обучающего видео и создание онлайн-ресурсов, внедрение проектных методик. [7, с.160]

Роль семьи как экономического актора подчеркивается в исследованиях различных авторов. Шишкин А.Н. [20] определяет экономическую культуру семьи как ключевой фактор экономического развития, акцентируя потребность в ее целенаправленном формировании. Эмпирические данные Земцова А.А. и Осиповой Т.Ю. [8], полученные при изучении финансовой социализации студентов, выявили тревожную тенденцию: лишь 5,4% из 112 респондентов обладают полноценными компетенциями для рационального управления личными финансами в домохозяйстве и взаимодействия с финансовыми институтами. Международный аспект проблемы (влияние семьи на экономическую социализацию молодого поколения) находится в фокусе исследований Т.П. Грасс и коллег [5], специально анализирующих этот процесс в североамериканском контексте (США, Канада). Д.С. Рогачев в своем исследовании приходит к выводу о влиянии семьи и родителей, их установок и воззрений на принятие финансовых решений студенческой молодежью, которые не всегда оказываются рациональными. [16, с.41]

Международная релевантность предмета исследования подчеркивается существующими зарубежными работами. Примечательно изыскание, осуществленное в 2022 г. коллективом из четырех ученых в Fachhochschule Oberösterreich. В мультинациональную выборку вошли 624 студента (основная возрастная группа 20-28 лет) из 26 стран Европы. Эмпирически установлено: 25% выборки вкладывают средства в криптовалюты; доступ к онлайн-банкингу имеют 60%; доля использующих приложения финансовых организаций достигает 83%. [21]

Авторы гипотетически предположили, что респонденты скорее декларируют стремление к эффективным практикам инвестиционного и сберегательного поведения, нежели действительно реализуют их в своей повседневной жизни. Следует отметить, что подобная постановка вопроса является новой и поэтому представляет научный интерес.

Целью настоящего исследования выступило исследование финансового поведения студентов аграрного вуза в контексте сберегательных и инвестиционных стратегий. Изучение финансового поведения конкретной группы (студенты аграрного вуза) – важная ниша, так как их будущая деятельность критична для экономики, а специфика их финансового поведения может отличаться. В рамках работы осенью 2024 – зимой 2025 гг. был реализован авторский онлайн-опрос, в котором приняли участие 296 первокурсников всех направлений подготовки Омского государственного аграрного университета имени П.А. Столыпина. 296 первокурсников со всех направлений подготовки одного вуза – хороший охват для внутривузовского исследования, что позволяет получить общую картину для нового поколения студентов. Данный опросный блок, посвященный финансовой грамотности, является составной частью более широкого исследования инвестиционных и сберегательных практик студенческой молодежи как ключевых компонентов ее финансового поведения. Теоретико-методологическую базу исследования составили классические научные методы: анализ, сравнение, конкретизация, обобщение и моделирование. Основным эмпирическим инструментом сбора данных послужил онлайн-опрос (интернет-опрос, web-опрос). Этот количественный метод сбора социологической информации, основанный на интернет-технологиях, представляет собой наиболее современный подход к получению и первичной обработке данных. Несмотря на известные методологические ограничения, онлайн-опрос как инструмент сбора данных демонстрирует существенные операционные преимущества в сравнении с традиционными социологическими методиками, что детерминирует его повсеместное применение в современных исследованиях. Ключевыми достоинствами данного подхода являются: высокая респондентская доступность и удобство участия, автоматизация процедур сбора и первичной обработки информации, расширение потенциала географического и количественного охвата целевых групп, оптимизация ресурсных затрат (экономическая эффективность), обеспечение гарантий конфиденциальности и анонимности для участников. Выбор этого метода эмпирически обоснован спецификой изучаемой аудитории: студенческая молодежь характеризуется высокой степенью цифровой вовлеченности и активным использованием интернет-ресурсов в повседневных практиках. Техническая реализация опроса осуществлялась посредством специализированной веб-платформы для создания анкет (Яндекс.Формы).

Методологический дизайн исследования также включал: систематический анализ первичных эмпирических данных, анализ академических публикаций по проблематике финансовой грамотности и поведенческих финансовых стратегий.

Исследование и его результаты

Первоначально приведем доступную статистическую информацию, касающуюся наших респондентов. На рисунке 1 представлено распределение респондентов по направлениям подготовки.

Рисунок 1. Направления подготовки респондентов.

Источник: составлено авторами.

По диаграмме на Рисунке 1 можно сделать вывод о том, что студенты направлений подготовки «Ветеринария» и «Агроинженерия» активнее отзывались на предложение пройти опрос на тему инвестиций.

На рисунке 2 представлено распределение участников исследования по половому признаку.

Рисунок 2. Распределение респондентов по половому признаку.

Источник: составлено авторами.

Опрошенные нами студенты являются студентами первого курса, поэтому их возраст, как правило, от 17-ти до 20-ти лет.

Часть вопросов нашего исследования, касающихся финансовой грамотности, была проанализирована и результаты опубликованы [19]. В нашем опросе 58,5 % респондентов интересуются темой инвестиций, что выше среднероссийского уровня. Согласно результатам исследования "СберСтрахование жизни" и "Работа.ру", инвестициями интересуются 44% россиян, а 20% планируют начать [9]. Это важный показатель, свидетельствующий о том, что тема инвестиций и сбережений актуальная для большинства респондентов.

Далее в ходе исследования был задан вопрос о лицах, осуществляющих инвестиции. Возможные варианты ответа:

· Не инвестирую;

· Инвестируют друзья;

· Инвестируют братья и сестры;

· Инвестирую сам;

· Инвестируют родители;

· Инвестируют бабушки или дедушки.

На рисунке 3 представлены результаты ответа на вопрос о лицах, осуществляющих инвестиции.

Рисунок 3. Лица, осуществляющие инвестиции.

Источник: составлено авторами.

Согласно результатам исследования, 54,73% респондентов не занимаются инвестиционной деятельностью. При этом абсолютное большинство респондентов (как показано выше) декларируют интерес к теме инвестиций. Инвестируют сами только 22,3 % респондентов. Таким образом, мы видим существенный разрыв между декларируемым интересом и реальными действиями.

На следующий вопрос могли имели возможность ответить те респонденты, кто инвестирует сам. Их менее ¼ от общего числа респондентов. Итак, нами был задан вопрос о сумме инвестированных средств. Предлагалась следующая градация:

• Менее 10.000 рублей;

• 10.000 – 50.000 рублей;

• 50.000 – 100.000 рублей;

• Более 100.000 рублей.

На рисунке 4 представлены результаты исследования по вопросу о сумме инвестированных средств.

Рисунок 4. Сумма инвестированных денежных средств.

Источник: составлено авторами.

Как видим, практически половина опрошенных указала сумму менее 10 тыс.руб. 24,24 % респондентов инвестировали от 10 до 50 тыс.руб. 16,7% инвестировали более 100 тыс.руб. 9% опрошенных инвестировали от 50 до 100 тыс.руб. Таким образом, большинство наших респондентов только делают первые шаги в инвестициях.

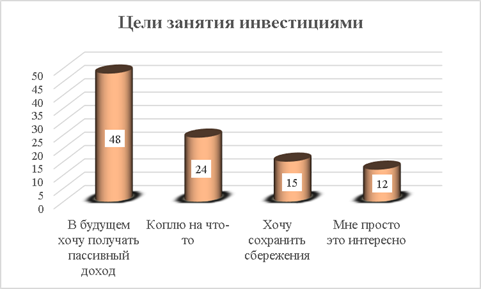

Следующий вопрос касался цели инвестирования. Исходя из предыдущего опыта собственных исследований [18] мы предполагали, что значительная доля респондентов укажет в качестве целевой мотивации для инвестиционной деятельности стремление к формированию пассивного дохода. Данное предположение базировалось на наблюдении активной популяризации в медиапространстве концепции F.I.R.E. (финансовая независимость / ранний выход на пенсию, англ. Financial Independence, Retire Early). Суть данной философии, широко освещаемой в средствах массовой информации, заключается в достижении финансовой независимости, позволяющей досрочно завершить активную трудовую карьеру и обеспечивать текущие потребности преимущественно или исключительно за счет пассивных источников дохода [11]. Это движение зародилось в США в 1990-х годах. Формированию его ключевых принципов во многом способствовала опубликованная в 1992 году книга Вики Робин и Джо Домингеса «Кошелек или жизнь» (Your Money or Your Life). Базовые постулаты философии FIRE уходят корнями в центральный тезис данного труда: невосполнимое время человеческой жизни обладает несопоставимо большей ценностью, чем материальные блага. Для достижения финансовой автономии, позволяющей прервать цикл «работы ради жизни» (work to live), авторы обосновывают необходимость строгой бережливости, тотального контроля над расходами и неукоснительного соблюдения правила: объем накопленного капитала должен обеспечивать покрытие всех будущих жизненных издержек.

Респондентам предлагалось выбрать один или несколько вариантов из следующего перечня:

• «В будущем хочу получать пассивный доход»;

• «Коплю на что-то»;

• «Хочу сохранить сбережения»;

• «Мне просто это интересно».

На рисунке 5 представлены результаты исследования по вопросу о цели инвестиционной деятельности.

Рисунок 5. Цели инвестиционной деятельности.

Источник: составлено авторами.

Как мы и предполагали. наиболее популярной целью респондентов стало желание в будущем получать пассивный доход. Своей целью это назвала почти половина из ответивших на этот вопрос (48 человек из 99-ти ответивших). Интересно, что второй по привлекательности целью инвестирования стало стремление накопить на что-то. Вместе с тем, проведенное нами ранее исследования в финансовом вузе показало, что это самая непривлекательная цель инвестирования. Этот факт может свидетельствовать об особенностях финансового поведения студенческой молодежи разных вузов в зависимости от направлений подготовки.

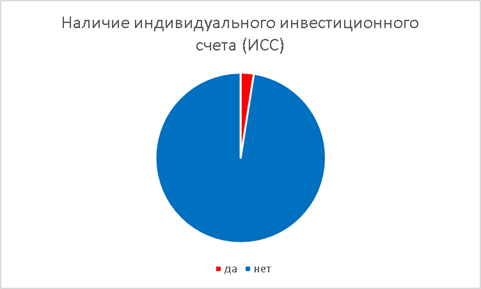

Один из вопросов, который задавался респондентам, касался индивидуального инвестиционного счета (ИИС) и его преимуществ. Это широко разрекламированный в медиапространстве инвестиционный инструмент, существующий с 2015 года и призванный популяризировать долгосрочные инвестиции. Студенты, планирующие свое финансовое будущее, могут рассмотреть индивидуальный инвестиционный счет (ИИС) как эффективный инструмент. Его главное преимущество для учащейся молодежи — возможность сократить налоговую нагрузку, что особенно актуально при ограниченном бюджете. Абсолютное большинство респондентов хотя и слышали об индивидуальном инвестиционном счёте (ИСС), но, к сожалению, не знает о преимуществах данного вида инвестиционного счета. Этих респондентов 135 человек, или 45,6 % от общего числа опрошенных. Не знают об ИСС 97 человек или 32,8 % от общего числа опрошенных. Эти результаты указывают на достаточно поверхностные знания студентов в области инвестиций.

Далее нас интересовал вопрос наличия индивидуального инвестиционного счета у респондентов. На основе анализа ответов студентов авторами была составлена диаграмма, с которой можно ознакомиться на рисунке 6.

Рисунок 6. Наличие индивидуального инвестиционного счета у респондентов.

Источник: составлено авторами.

Только 7 человек из 296-ти респондентов располагают ИИС, это 2,36 % от общего числа опрошенных. Примечательно, что только треть опрошенных ничего не знает об ИСС, при этом исследование показало столь низкий процент респондентов, пользующихся этим инвестиционным инструментом.

Заключение

Подведем итоги проведенного исследования особенностей формирования сберегательных и инвестиционных стратегий у студентов аграрного вуза в контексте финансового поведения. Концептуально работая над исследованием, что респонденты скорее декларируют стремление к эффективным практикам инвестиционного и сберегательного поведения, нежели действительно реализуют их в своей повседневной жизни. Наша гипотеза подтвердилась. Обнаружен значительный разрыв между декларируемыми установками студентов на эффективное сберегательное и инвестиционное поведение и их реальной повседневной практикой. Выявлен диссонанс интереса и реальной деятельности. Несмотря на заявленный большинством респондентов интерес к инвестиционной тематике, реально инвестиционной деятельностью занимается лишь меньшинство студентов. Это указывает на барьеры между намерениями и действиями. В рамках исследования определен целевой приоритет. Наиболее распространенной целью инвестирования среди студентов, проявляющих активность или интерес, является стремление к получению пассивного дохода. Выявлен низкий уровень практического использования ИИС. Несмотря на определенную степень информированности об индивидуальном инвестиционном счете (ИИС) как инструменте, менее 3% опрошенных студентов фактически им владеют и используют. Это свидетельствует о крайне низкой вовлеченности в данный льготный инвестиционный механизм на практике. Исследование свидетельствует об актуальности темы при недостатке грамотности и практики. Тема инвестиций признается актуальной в студенческой среде. Однако исследование выявило недостаточный уровень финансовой грамотности и низкую степень развития реальных сберегательных и инвестиционных практик среди молодежи. Полученные результаты убедительно доказывают насущную необходимость целенаправленного повышения финансовой грамотности студентов, особенно в сфере инвестиций и сбережений. Развитие этих компетенций рассматривается как ключевой фактор для роста личной финансовой дисциплины и благосостояния молодежи, повышения экономической активности населения в долгосрочной перспективе и улучшения общего общественного благосостояния.

Исследование выявило у студентов аграрного вуза выраженный когнитивный диссонанс в сфере финансового поведения: высокий декларативный интерес к инвестициям и эффективным сберегательным стратегиям контрастирует с низким уровнем практической вовлеченности, недостаточной грамотностью и минимальным использованием доступных инструментов (таких как ИИС). Это подтверждает критическую важность разработки и внедрения эффективных программ развития финансовой культуры и практических навыков среди студенческой молодежи.

Источники:

2. Бекарева С.В., Гетманова А.В., Иванова А.И. Эффективность интерактивного метода обучения инвестированию: выявление факторов, влияющих на доходность портфеля начинающего инвестора // Science for Education Today. – 2022. – № 5. – c. 137-161. – doi: http://dx.doi.org/10.15293/2658-6762.2205.08.

3. ыстрова Н.В., Уракова Е.А., Назарова Е.Н. Финансовая грамотность молодежи в условиях цифровой экономики // Проблемы современного педагогического образования. – 2022. – № 75-4. – c. 70-73.

4. Васильева Т.В. Отношение к зависимости от родителей в юношеском возрасте. Репозиторий Брестского государственного университета им. А. С. Пушкина. [Электронный ресурс]. URL: http://rep.brsu.by/handle/123456789/2911 (дата обращения: 25.09.2024).

5. Грасс Т.П., Крашенинникова А Е., Петрищев В.И. Роль семьи в процессе экономической социализации подрастающих поколений в США и Канаде // Современные исследования социальных проблем (электронный научный журнал). – 2017. – № 7. – c. 130-141. – doi: 10.12731/2218-7405-2017-7130-141.

6. Дробышева Т.В., Сарычев С.В., Мурзина Ю.С., Хохлова Н.И. Экономическая социализация учащейся молодежи с разным уровнем экономической мобильности: факторы и механизмы // Известия Саратовского университета. Серия Акмеология образования. Психология развития. – 2019. – № 4. – c. 341-347. – doi: 10.18500/2304-9790-2019-8-4-341347.

7. Жилюк Д.А. Финансовые знания для молодежи // Известия Санкт-Петербургского государственного экономического университета. – 2023. – № 3-1(141). – c. 160-164.

8. Земцов А.А., Осипова Т.Ю. Финансовая социализация в рамках предметной социализации студентов // Проблемы учета и финансов. – 2017. – № 2(26). – c. 22-27. – doi: 10.17223/22229388/26/4.

9. Крошилин С.В., Медведева Е.И. Семейные установки российского населения // II всероссийский демографический форум с международным участием. Москва, 2020. – c. 118-120.

10. Луговая Н.Г., Луговая Д.Е. Финансовая грамотность среди молодежи // Современные научные исследования и разработки. – 2018. – № 10(27). – c. 518-521.

11. Малахов А. Движение FIRE — financial independence retire early. Journal.tinkoff.ru. [Электронный ресурс]. URL: https://journal.tinkoff.ru/guide/fire-movement/ (дата обращения: 09.04.2025).

12. Мамкина М.Ю., Рогачев Д.Ю. Влияние личностных характеристик на финансовое поведение молодежи // Journal of Institutional Studies. – 2019. – № 3. – c. 135-152. – doi: 10.17835/2076-6297.2019.11.3.135-152.

13. Медведева Е.И., Ярашева А.В., Тореев В.Б., Крошилин С.В. Финансовые стратегии жителей российских городов // Национальные интересы: приоритеты и безопасность. – 2016. – № 3(336). – c. 4-14.

14. Московская биржа. [Электронный ресурс]. URL: https://www.moex.com/n65142?nt=106 (дата обращения: 12.04.2025).

15. Радаев В.В. Миллениалы на фоне предшествующих поколений: эмпирический анализ // Социологические исследования. – 2018. – № 3(407). – c. 15-33. – doi: 10.7868/ S0132162518030029.

16. Рогачев Д.Ю. Особенности финансового поведения студенческой молодежи // Народонаселение. – 2021. – № 2. – c. 41-52. – doi: 10.19181/population.2021.24.2.4.

17. Стратегия повышения финансовой грамотности и формирования финансовой культуры до 2030 года (распоряжение Правительства Российской Федерации от 24 октября 2023 г. № 2958-р). Static.government.ru. [Электронный ресурс]. URL: http://static.government.ru/media/files/FJj6iZ8geL94xUACfr2s32ZQoUgqP7fd.pdf.

18. Фрик О.В., Лещенко Ю.О. Исследование сберегательного и инвестиционного поведения студенческой молодежи финансового вуза // Экономика, предпринимательство и право. – 2024. – № 10. – c. 5757-5770. – doi: 10.18334/epp.14.10.121873.

19. Фрик О.В. Исследование финансовой грамотности студенческой молодежи аграрного вуза через призму самооценки // Экономика, предпринимательство и право. – 2025. – № 6. – c. 4381-4394. – doi: 10.18334/epp.15.6.123135.

20. Шишкин А.Н. Экономическая культура семьи как драйвер развития экономики // Экономика и бизнес: теория и практика. – 2020. – № 11-3. – c. 200-204. – doi: 10.24411/2411-0450-2020-11002.

21. Ein Viertel der Studierenden investiert in Kryptowährungen. Derstandard.at. [Электронный ресурс]. URL: https://www.derstandard.at/story/2000141651381/ein-viertel-der-studierenden-investiert-in-kryptowaehrungen (дата обращения: 15.04.2025).

Страница обновлена: 17.07.2026 в 08:11:45

Download PDF | Downloads: 25

The peculiarities of savings and investment strategies among agricultural university students in the context of financial behavior

Frik O.V., Evdokhina O.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 7 (July 2025)

Abstract:

The article analyzes the specifics of savings and investment strategies in the student environment of the agrarian University in the framework of the study of financial behavior. The authors' approach defines these strategies as key behavioral patterns in the structure of individual financial behavior, a complex phenomenon that includes decision–making processes, practical actions, and reflection on income and expense management. Although young people are traditionally characterized by limited financial experience and knowledge, the development of competent models of saving and investing is recognized as a critical factor in ensuring future financial stability and achieving life goals. In this context, the tasks of increasing the level of financial education, developing personal finance management skills, and familiarizing oneself with the tools of savings and investments are of paramount importance. Laying the foundations of such stable behavioral patterns at a young age is considered as a fundamental prerequisite for an individual's long-term financial well-being.

The article provides the empirical verification of the authors' hypothesis about the predominance of the respondents' declarative level of striving for effective practices of financial behavior (savings and investment) over their actual daily implementation. The empirical data obtained are significant for scientific discourse in the field of studying the behavioral and financial aspects of youth.

Keywords: saving and investing strategy, financial behavior, student, financial literacy

JEL-classification: D10, D13, D14

References:

Aleksandrova O.A., Borkovskaya E.I. (2019). Buy or rent: what do metropolitan youth choose?. Bulletin of the Financial University. 9 (5(41)). 97-105. doi: 10.26794/2226-7867-2019-9-5-97-105.

Bekareva S.V., Getmanova A.V., Ivanova A.I. (2022). Effectiveness of an interactive method in teaching investment literacy: factors determining the return of beginning investors’ portfolios. Science for Education Today. 12 (5). 137-161. doi: http://dx.doi.org/10.15293/2658-6762.2205.08.

Drobysheva T.V., Sarychev S.V., Murzina Yu.S., Khokhlova N.I. (2019). Economic socialization of students with different level of economic mobility: factors and mechanisms. Izvestiya Saratovskogo universiteta. Seriya Akmeologiya obrazovaniya. Psikhologiya razvitiya. 8 (4). 341-347. doi: 10.18500/2304-9790-2019-8-4-341347.

Ein Viertel der Studierenden investiert in KryptowährungenDerstandard.at. Retrieved April 15, 2025, from https://www.derstandard.at/story/2000141651381/ein-viertel-der-studierenden-investiert-in-kryptowaehrungen

Frik O.V. (2025). Financial literacy of agrarian university students: a self-assessment perspective. Journal of Economics, Entrepreneurship and Law. 15 (6). 4381-4394. doi: 10.18334/epp.15.6.123135.

Frik O.V., Leschenko Yu.O. (2024). A study of the savings and investment behavior of financial university students. Journal of Economics, Entrepreneurship and Law. 14 (10). 5757-5770. doi: 10.18334/epp.14.10.121873.

Grass T.P., Krasheninnikova A E., Petrischev V.I. (2017). The role of the family in the process of economic socialisation of younger generations in the Usa and Canada. Sovremennye issledovaniya sotsialnyh problem (elektronnyy nauchnyy zhurnal). 8 (7). 130-141. doi: 10.12731/2218-7405-2017-7130-141.

Kroshilin S.V., Medvedeva E.I. (2020). Family attitudes of the Russian population The 2nd All-Russian Demographic Forum with International Participation. 118-120.

Lugovaya N.G., Lugovaya D.E. (2018). Financial literacy among young people. Modern scientific research and development. (10(27)). 518-521.

Mamkina M.Yu., Rogachev D.Yu. (2019). Influence of personal characteristics on the financial behavior of youth. Journal of Institutional Studies. 11 (3). 135-152. doi: 10.17835/2076-6297.2019.11.3.135-152.

Medvedeva E.I., Yarasheva A.V., Toreev V.B., Kroshilin S.V. (2016). Financial strategies of urbanites in Russia. National interests: priorities and security. (3(336)). 4-14.

Radaev V.V. (2018). Millennials compared to previous generations: an empirical analysis. Sociological Studies (Sotsiologicheskie Issledovaniia). (3(407)). 15-33. doi: 10.7868/ S0132162518030029.

Rogachev D.Yu. (2021). Features of the financial behavior of student youth. Population. 24 (2). 41-52. doi: 10.19181/population.2021.24.2.4.

Shishkin A.N. (2020). Economic culture of the family as a driver of economic development. Economics and business: theory and practice. (11-3). 200-204. doi: 10.24411/2411-0450-2020-11002.

Zemtsov A.A., Osipova T.Yu. (2017). Financial socialization as type of subject-specific socialization of young adults. Problems of Accounting and finance. (2(26)). 22-27. doi: 10.17223/22229388/26/4.

Zhilyuk D.A. (2023). Financial knowledge for young people. Bulletin of the Saint Petersburg State University of Economics. (3-1(141)). 160-164.

ystrova N.V., Urakova E.A., Nazarova E.N. (2022). Financial literacy of young people in the digital economy. Problems of modern teacher education. (75-4). 70-73.