Трансформация конкурентной среды платформенных бизнес-моделей в условиях цифровой торговли

Анисимов А.Ю.1![]() , Жданцев К.Н.1

, Жданцев К.Н.1![]() , Скопин В.И.1

, Скопин В.И.1![]() , Джебилов А.В.1

, Джебилов А.В.1![]()

1 Университет Синергия, ,

Скачать PDF | Загрузок: 47

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 7 (Июль 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82909621

Аннотация:

На современном этапе в условиях роста цифровой экономики, значительная роль в которой отводится платформенным моделям бизнеса, проблемы концентрации рыночной силы приобретают особую актуальность. На фоне возрастающего влияния крупных цифровых платформ возникает необходимость исследования механизмов концентрации рыночной власти и их последствий для конкурентной борьбы, а также оценки рисков монополизации цифровых рынков.

Полученные, в процессе исследования, результаты позволили заключить, что за последнее десятилетие рынок цифровой торговли в России демонстрировал умеренный рост, определяемый уровнем цифровизации, доверием потребителей и развитием логистики, однако, пандемия COVID-19 спровоцировала резкий скачок онлайн-продаж. Проведённый анализ структуры рынка цифровой торговли позволил определить высокую степень концентрации рыночной власти, что создаёт барьеры для новых игроков и подчеркивает необходимость развития эффективных антимонопольных механизмов и инструментов регулирования для обеспечения прозрачной конкурентной среды.

Ключевые слова: цифровая торговля; цифровые платформы; рыночная сила; концентрация рынка; антимонопольное регулирование

JEL-классификация: K21, L44, L86

Введение

Стремительный рост цифровой экономики все чаще рассматривается как фундаментальная характеристика современного этапа экономического развития. Неотъемлемым элементом и одновременно движущей силой цифровой экономики выступают цифровые платформы, экспансивное развитие которых сопровождается масштабным расширением сфер влияния [14]. Перестав быть исключительно новой и развивающейся отраслью, цифровые платформы в настоящее время формируют «инфраструктурное ядро» мировой экономики, определяющее ее функционирование в условиях глобальной цифровой трансформации [13, 15, 12] Рынки цифровых платформ характеризуются различными формами экономии масштаба, сетевыми внешними эффектами и повышением экономической ценности сбираемых данных, что создает естественные тенденции к концентрированным рыночным структурам, в которых конкуренция сталкивается с рядом критических проблем [16]. К числу таких проблем авторы [12-18] относят: монополизацию рынка и наличие высоких барьеров для входа, конфиденциальность и безопасность данных, информационная асимметрия и усиление социального и экономического неравенства. При этом среди них вопрос конкуренции и рыночной власти приобрел особое значение. Академические дискуссии [13, 14, 15] относительно крупных технологических предприятий (компаний) отражают растущую напряженность по вопросам антимонопольного регулирования, подходов к размерам предприятий и инновационной политики. В последнее время также усиливается стремление пересмотреть традиционные инструменты конкуренции, которые часто считаются недостаточно эффективными для решения проблем рыночной власти в крупных технологических секторах, что, по мнению таких авторов, как Бералдо Д. [13], Бирч К. [14] связано с отсутствием адекватных механизмов для регулирования структурно концентрированных рынков. В связи с чем на современном этапе повышается актуальность оценки рыночной силы цифровых платформ, определение механизмов ее регулирования, а также обуславливает повышенный интерес к исследования указанных вопросов в академической среде. Так, влияние крупных платфом на цифровую трансформацию бизнеса раскрывается в работах Чжили Е. [11], Проскурина А.В. [9], Гордеевой Е.В. [6], Приходько К.С. [8]. Вопросы усиления рыночной силы цифровых платформ, а также ее влияния на уровень конкурентной среды обсуждается в работах таких авторов, как Бассенс Д. [12], Бералдо Д. [13], Бирч К. [14], Дази Д. [15], Ешильбаг М. [18]. При этом важно отметить, что в российской академической среде данная проблематика до настоящего времени не получила должного развития. Несмотря на нарастающее значение цифровых платформ в структуре национальной экономики, вопросы, связанные с их конкурентным поведением, механизмами захвата рынков, а также потенциальными барьерами для входа новых участников, остаются недостаточно исследованными и не находят системного отражения в актуальной антимонопольной политике.

В связи с чем целью статьи является исследование конкурентной среды и степени концентрации платформенных бизнес-моделей в условиях цифровой экономики. В качестве задач поставлены следующие: оценка конкурентной среды платформенных бизнес-моделей, а также определение степени их концентрации на цифровых рынках. В качестве объекта выступают цифровые платформы, а в качестве предмета – конкурентная среда и степень концентрации платформенного рынка цифровой розничной торговли в России.

Гипотеза исследования заключается в предположении, что в условиях цифровой экономики усиление рыночной силы крупных платформенных бизнес-моделей способствует увеличению концентрации рыночной власти на цифровом рынке, что создаёт значительные барьеры для конкуренции и повышает риски монополизации.

В рамках исследования применён системный подход к анализу влияния платформенных бизнес-моделей на конкурентную среду цифрового рынка. Методика исследования включает в себя оценку концентрации крупных цифровых платформ, а также выявление факторов, способствующих усилению их рыночной силы.

Научная новизна заключается в выявлении закономерностей развития платформенных бизнес-моделей, концентрации их рыночной силы на цифровом рынке, а также обосновании необходимости усиления механизмов антимонопольного регулирования для обеспечения конкурентной цифровой среды.

Основная часть

Цифровые платформы сохраняют элементы традиционной модели платформенного посредничества, основанной на косвенных сетевых эффектах, но реализуются в новой технологической форме, обусловленной цифровизацией, использованием технологий обработки больших данных и искусственного интеллекта, а также множеством различных бизнес-моделей. Перечисленные технологические различия играют ключевую роль в анализе цифровых рынков, так как они порождают новые виды экономии масштаба, которые значительно усиливают тенденции рыночной концентрации, характерные для традиционных платформенных рынков. Важным направлением исследования рынка цифровых платформ является вопрос их дифференциации с точки зрения масштаба и охвата. Так, Дейк В. [17] отмечает решающее различие между «инфраструктурными платформами» и «отраслевыми платформами», при этом указывая, что к первым относятся только несколько компаний, составляющих сердце цифровой экономики, вторая относится к платформам, которые специализируются на одном секторе, таком как: розничная торговля, транспорт, гостиничный бизнес или образование и работают на инфраструктуре, заложенной первой группой. Соответственно, отраслевые платформы зависят от инфраструктурных платформ, которые превратились в ключевые обязательные элементы [12] в экосистеме цифрового рынка. Следовательно, можно отметить, что наряду со стремительными темпами роста и углублением монополизации на цифровых рынках, платформы остаются зависимыми от инфраструктуры, заложенной Big Tech, то есть технологическими компаниями, выполняющими функции инфраструктурных платформ, формирующих и контролирующих ключевые элементы цифровых экосистем [18]. В этом контексте Big Tech представляют собой институционализированные структуры, интегрирующие в себе технологические, экономические и социальные компоненты цифровой среды. Эволюционная траектория таких платформ иллюстрирует переход от специализированных технологических стартапов к многофункциональным транснациональным корпорациям, оказывающим влияние на ключевые сферы экономики. Примером служит компания Amazon, начавшая свою деятельность как интернет-магазин по продаже книг, а впоследствии трансформировавшаяся в глобального цифрового оператора. Аналогичные процессы наблюдаются и в развитии корпорации Google, чья деятельность вышла за пределы функционирования поискового механизма. В её сферу интересов входят технологии «умного дома», автономные транспортные средства, Интернет вещей (IoT), а также облачные вычисления и платформа для хранения и обработки данных. Представленные примеры трансформаций свидетельствуют о растущей универсализации цифровых гигантов и их стратегической ориентации на инфраструктурную доминацию в глобальной цифровой экосистеме [18].

В российской цифровой экономике на сегодняшний день отсутствуют компании, полностью соответствующие понятию Big Tech в его глобальном значении. Однако на национальном уровне сформировался ряд цифровых платформ, демонстрирующих выраженные инфраструктурные составляющие и стремящихся к институционализации в качестве системообразующих акторов в отдельных сегментах цифровой среды. К числу таких платформ можно отнести компанию «Яндекс», которая начала свою деятельность как поисковая система, но впоследствии значительно диверсифицировала бизнес-модель, экосистему VK, охватывающую сегменты социальных сетей, облачных сервисов, потокового видео и цифрового маркетинга, а также маркетплейсы Wildberries (WB) и Ozon, которые, начав с электронной торговли, развивают полноценные инфраструктурные контуры, включая собственные логистические сети, платёжные системы, аналитические инструменты и рекламные платформы для продавцов, формируя замкнутые экосистемы в рамках национального масштаба. При этом важно отметить, что текущая рыночная структура платформенной экономики демонстрирует явные монополистические или олигополистические тенденции. Так, например, WB имеет абсолютное доминирование на рынке розничной торговли c долей более 41% по состоянию на 2023 год, его логистический сервис РВБ имеет 27,91% доли на рынке. В свою очередь, Ozon, контролирует более 16% продаж электронной розничной торговли. Совокупная доля этих компаний на рынках цифровой розничной торговли занимает более 75% рынка, вызывая риски ограничения свободной конкуренции [21].

История цифровой торговли в России берёт своё начало в начале 2000-х годов, когда отдельные традиционные розничные предприятия начали осваивать цифровые каналы сбыта на фоне появления первых отечественных онлайн-площадок. На протяжении последующего десятилетия развитие отрасли характеризовалось поступательным, но умеренным ростом, ограниченным уровнем цифровизации, доверием потребителей к онлайн-каналам и состоянием логистической инфраструктуры. Развитие цифровой торговли является предметом значительного интереса в академической литературе. Авторы в своих исследованиях раскрывают роль маркетплейсов в экономике электронной торговли [4, 8, 7], технологические аспекты функционирования цифровых платформ [7], потребительское поведение и социальные аспекты [11, 5] проблемы функционирования [6, 9].

Так, цифровые платформы играют важную роль в современной электронной торговле, обеспечивая значительное снижение издержек как для продавцов, так и для покупателей. Исследования [6,10] показывают, что такие цифровые платформы, как Wildberries (WB), Ozon, Яндекс.Маркет и AliExpress, предоставляют услуги для организации цифровой торговли широким ассортиментом товаров. Одним из ключевых преимуществ таких платформ является возможность для продавцов снизить расходы на маркетинг и логистику, а также для потребителей – получить доступ к конкурентоспособным ценам и качественным услугам [4, 1]. Цифровые платформы становятся важными драйверами расширения предложения товаров и услуг, что оказывает влияние на структуру спроса на цифровых рынках [2, 3] Технологическая составляющая функционирования цифровых платформ занимает центральное место в их развитии и функционировании. Согласно исследованиям [4, 6, 7], платформы электронной торговли активно внедряют инновационные логистические решения, включая облачные технологии и интеграцию различных этапов цепочки поставок, что позволяет обеспечить высокое качество обслуживания и снижение логистических издержек. Высокий уровень цифровизации процессов отслеживания доставки товаров, управления складскими запасами и обработки заказов, улучшает потребительский опыт и способствует росту повторных покупок [4]. Важной технологической тенденцией является также использование мобильных приложений, что значительно упрощает процесс покупки и усиливает взаимодействие с пользователями [6].

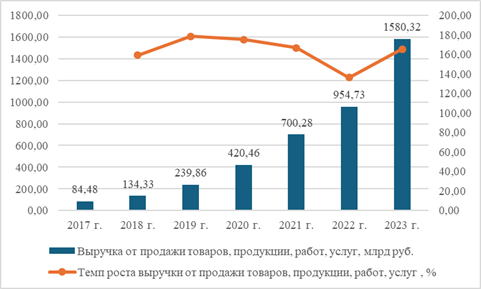

Существенный импульс рынок цифровой торговли получил в период пандемии COVID-19. Динамика выручки отечественного рынка цифровой коммерции подтверждает этот тренд. В 2020 году, на фоне пандемии и связанных с ней ограничений, общий объём выручки в секторе цифровой розничной торговли увеличился примерно на 75% по сравнению с предыдущим годом, достигнув 420 млрд руб., в 2023 году объем выручки по сравнению с 2020 годом вырос более чем в 3,5 раза и составил 1580 млрд руб. (рисунок 1).

Источник: составлено авторами на основе [19]

Рисунок 1. Динамика выручки от продажи товаров, продукции, работ, услуг розничной цифровой торговли

Так же можно отметить рост количества субъектов, вовлечённых в онлайн-торговлю: малые и средние предприятия, индивидуальные предприниматели и крупные ритейлеры начали активнее осваивать цифровые каналы [3, 4]. Следует отметить, что в постпандемийный период Россия демонстрирует устойчивые темпы роста в сфере цифровой торговли. Аналогичная тенденция роста прослеживается в структуре оборота розничной торговли. Так, в 2020 году доля продаж через интернет увеличилась в два раза по сравнению с 2019 годом. В 2023 году доля продаж через интернет возросла по сравнению с 2019 годом в 4 раза и составила 8,1% (рисунок 2).

Источник: составлено авторами на основе [20]

Рисунок 2. Доля продаж через Интернет в общем объеме оборота розничной торговли, %

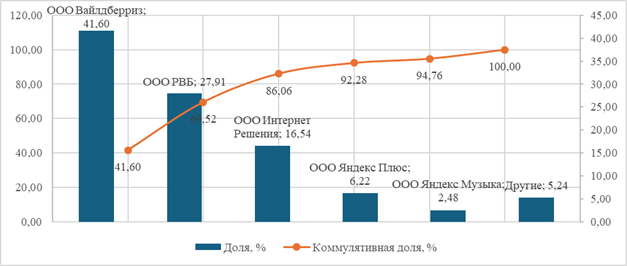

Исследуя структуру выручки от продажи товаров, продукции, работ, услуг необходимо отметить выраженную концентрацию рынка цифровой розничной торговли (рисунок 3)

Источник: составлено авторами на основе [21]

Рисунок 3. Доля основных организаций розничной торговли, осуществляющих продажу через интернет, %

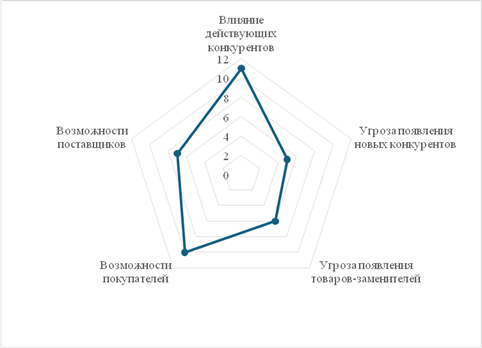

Данные, представленные на рисунке 3, позволяют заключить, что цифровой рынок демонстрирует выраженную концентрацию, при которой наибольшая доля принадлежит одному участнику - ООО «Вайлдберриз», контролирующему 41,60% объема продаж. Совокупно две крупнейшие компании - ООО «Вайлдберриз» и ООО «РВБ» аккумулируют 69,52% рынка, что свидетельствует о высоком уровне доминирования. ООО «Интернет Решения», доводит кумулятивную долю до 86,06%. Остальные участники, включая ООО «Яндекс Плюс», ООО «Яндекс Музыка» и другие, распределяют между собой оставшиеся 13,94%. Соответственно можно резюмировать, что на рынке наблюдаются явные признаки олигополистической концентрации, при которой ограниченное число игроков контролирует подавляющую часть совокупного объема продаж. Доминирование нескольких крупных платформ ограничивает возможности для новых игроков и может снижать уровень конкуренции, что подтверждается результатами оценки конкурентной среды с использованием модели «Пяти сил Портера» (рисунок 4).

Источник: разработано авторами

Рисунок 4. Структура конкурентной среды рынка цифровых платформ в соответствии с моделью 5 сил Портера

Рынок цифровых платформ требует значительных вложений в инфраструктуру, технологические решения и логистику, что создаёт высокие барьеры для новых участников. Такие платформы, как Wildberries (WB), Ozon и «Яндекс Маркет», имеют сильную конкурентную позицию благодаря интеграции передовых технологических решений, которые обеспечивают не только эффективную работу их бизнес-моделей, но и устойчивое рыночное преимущество. Технологическая составляющая, включающая высокоразвитые системы управления данными, автоматизированные складские комплексы и продвинутые логистические платформы, позволяет эффективно управлять большими объемами данных и заказов, снижая операционные расходы и повышая качество обслуживания. Также, за счет интеграции собственных платежных систем, платформы обеспечивают удобство и безопасность транзакций, что дополнительно усиливает их рыночные позиции, создавая при этом ряд проблем, обусловленных монополизацией рынка. В условиях доминирования нескольких крупных игроков на платформенных рынках возрастает угроза монополизации, что может привести к искажению рыночных процессов, снижению качества товаров и услуг, а также повышению цен для потребителей.

Систематизация проблем, вызванной высокой степенью концентрации рынка позволяет выделить следующие, наиболее значимые [12, 13, 14]: самопреференция и приоритет своих товаров, жесткие и непрозрачные условия сотрудничества для продавцов, конфликт интересов между ритейлом и маркетплейсом, замедленные арбитражные процессы, информационная асимметрия, ограниченность антимонопольного регулирования [22, 23].

Регулирование рыночной силы таких платформ способствует созданию более открытой и конкурентоспособной среды, в которой малые и средние предприятия могут эффективно конкурировать с лидерами рынка, а потребители получают доступ к более широкому выбору и лучшему качеству продукции. Кроме того, инструменты ограничения рыночной силы помогают предотвратить несанкционированное использование данных пользователей, обеспечивая их защиту и соблюдение норм конфиденциальности. Важно, чтобы такие меры стимулировали инновации, не допуская их подавления со стороны крупных игроков, и способствовали экономическому росту, а также социальной справедливости на цифровом рынке

В последние годы в России обсуждаются новые законодательные инициативы, регулирующие деятельность крупных цифровых платформ в соответствии с признанной мировой практикой (таблица 1).

Таблица 1

Инструменты, направленные на ограничение рыночной силы цифровых платформ

|

Регион

|

Меры, направленные на ограничение рыночной силы цифровых

платформ

|

Законодательные инициативы

|

|

Европейский союз

|

Запрет

self-preferencing, навязывания и использования данных конкурентов

|

Digital Markets Act

(DMA), правила для

gatekeepers

|

|

США

|

Законопроект AICOA

запрещает самопреференцию и манипуляцию данными сторонних продавцов

|

American Innovation

and Choice Online Act (AICOA)

|

|

Китай

|

Запрет на

эксклюзивность, усиление контроля за алгоритмами, данные под защитой

|

Антимонопольные

правила 2021–2022 гг.

|

Разработка эффективных инструментов, направленных на ограничение рыночной силы цифровых платформ, в том числе регулирование использования и защиты данных пользователей будет способствовать предотвращению злоупотреблений со стороны цифровых платформ, укреплению конфиденциальности и формированию доверия к цифровым сервисам. Введение таких антимонопольных мер стимулирует инновации, повышает прозрачность рынка, обеспечивает равные условия для малого и среднего предпринимательства, а также способствует долгосрочной устойчивости и динамичному развитию цифровых платформ.

Заключение

В результате исследования определено, что на протяжении последнего десятилетия тенденция развития цифровой торговли отличалась стабильным, но невысоким ростом, обусловленным уровнем цифровизации, доверием потребителей к онлайн-каналам продаж и состоянием логистической инфраструктуры. Пандемия COVID-19 ускорила рост цифровой торговли, так, в 2020 году объем выручки в секторе электронной коммерции в России увеличился на 75% по сравнению с предыдущим годом, достигнув 420 млрд руб., в 2023 году объем выручки по сравнению с 2020 годом вырос более чем в 3,5 раза и составил 1580 млрд руб. [19]. Необходимо отметить, что данный тренд продолжает сохраняться и в постпандемийный период, с долей интернет-продаж, увеличившейся в четыре раза к 2023 году по сравнению с 2019 годом. Значительное влияние на рынок цифровой торговли оказало развитие платформенных бизнес-моделей, которые способствовали созданию новых экосистем и изменению привычных моделей взаимодействия между продавцами и покупателями.

Анализ рынка цифровых платформ показал выраженную концентрацию рыночной силы. Такие платформы, как Wildberries (WB) и Ozon, занимают доминирующие позиции, что приводит к олигополистической структуре рынка розничной торговли. Так, Wildberries (WB) контролирует более 40% рынка розничной торговли, а его логистический сервис РВБ занимает почти 28% рынка [21]. Высокая степень концентрации рынка обусловлена потребностью большого объема инвестиций в инфраструктуру, технологии и логистику, создавая серьезные барьеры для входа новых игроков на рынок. В связи с чем, крупные платформы обладают устойчивым рыночным преимуществом, интегрируя передовые технологические решения, автоматизированные складские комплексы и высокоэффективные системы управления данными. Однако, стоит отметить, что высокая степень концентрации рыночной силы платформенных бизнес-моделей приводит к усилению рисков создания непрозрачных условий для конкуренции и требует разработки законодательных инициатив, направленных на создание более прозрачных и справедливых условий для всех участников цифрового рынка. Соответственно, в качестве основных проблем можно выделить высокую степень концентрации рыночной власти в руках нескольких крупных платформ, таких как Wildberries и Ozon, что приводит к формированию олигополистической структуры рынка, ограничивает возможность конкуренции, затрудняет вход на рынок новых игроков. Недостаточная разработанность законодательных и нормативных механизмов, направленных на регулирование цифровых платформ обусловливает необходимость проведения дальнейших исследований в области регулирования специфических аспектов цифрового рынка, а также эффективных мер вмешательства в условиях возникновения рыночных дисбалансов или применения антиконкурентных практик крупными цифровыми платформами.

Источники:

2. Бахарев Е.Ю., Анисимов А.Ю. Платформенная модель бизнеса в условиях цифровой трансформации: основные направления исследований // Новая реальность менеджмента: экономические, социальные, технологические тренды: Сборник научных статей Всероссийской научно-практической конференции. Курск, 2024. – c. 21-26.

3. Бахарев Е.Ю., Анисимов А.Ю. Цифровая конвергенция и развитие платформенной модели промышленного бизнеса на основе активизации электронной торговли // Вестник Астраханского государственного технического университета. Серия: Экономика. – 2025. – № 1. – c. 46-56. – doi: 10.24143/2073-5537-2025-1-46-56.

4. Буянов А.С. Роль маркетплейсов в развитии электронной торговли // Human Progress. – 2022. – № 3. – c. 5. – doi: 10.34709/IM.183.5.

5. Голивцова Н.Н. Тенденции развития маркетплейса в условиях пандемии // Инновационная экономика: перспективы развития и совершенствования. – 2022. – № 1(59). – c. 34-41. – doi: 10.47581/2022/IE.1.59.05.

6. Гордеева Е.В., Братишкина В.А. Тенденция развития маркетплейсов на российском рынке // Инновации. Наука. Образование. – 2020. – № 22. – c. 1331-1337.

7. Меньшикова М.В. Современные тенденции развития логистики маркетплейсов // Экономика и бизнес: теория и практика. – 2022. – № 12-1(94). – c. 255-257. – doi: 10.24412/2411-0450-2022-12-1-255-257.

8. Приходько К.С., Куцегреева Л.В., Салий В.В. Цифровая трансформация экономики России под воздействием развития маркетплейсов // Вестник Академии знаний. – 2022. – № 3(50). – c. 260-264.

9. Проскурин А.В. Анализ рынка маркетплейсов в России и перспективы его развития для финансовой стабилизации экономики // Экономическая среда. – 2023. – № 2(44). – c. 32-38. – doi: 10.36683/2306-1758/2023-2-44/32-38.

10. Устинов Е.И., Анисимов А.Ю. Модели взаимодействия субъектов электронного рынка в условиях развития цифровых торговых платформ // Журнал правовых и экономических исследований. – 2024. – № 3. – c. 244-251. – doi: 10.26163/GIEF.2024.84.27.034.

11. Чжили Е. Развитие маркетплейсов в электронной коммерции // Международный журнал гуманитарных и естественных наук. – 2024. – № 10-3(97). – c. 39-41. – doi: 10.24412/2500-1000-2024-10-3-39-41.

12. Bassens D., Van Meeteren M. World cities under conditions of financialized globalization: Towards an augmented world city hypothesis // Progress in Human Geography. – 2015. – № 6. – p. 752-775. – doi: 10.1177/0309132514558441.

13. From data politics to the contentious politics of data // Big Data & Society. – 2019. – № 2. – p. 2053951719885967. – doi: 10.1177/2053951719885967.

14. Birch K., Cochrane D.T. Big tech: Four emerging forms of digital rentiership // Science as culture. – 2022. – № 1. – p. 44-58. – doi: 10.1080/09505431.2021.1932794.

15. Dazzi D. Gig economy in Europe // Italian Labour Law e-Journal. – 2019. – № 2. – p. 67-122. – doi: 10.6092/issn.1561-8048/9925.

16. Ducci F. Gatekeepers and platform regulation Is the EU Moving in the Right Direction?. SciencePo Chair Digital Governance and Sovereignty. [Электронный ресурс]. URL: https://www.sciencespo.fr/public/chaire-numerique/wp-content/uploads/2021/03/GATEKEEPERS-AND-PLATFORM-REGULATION-Is-the-EU-moving-in-the-Right-Direction-Francesco-DUCCI-March-2021-2.pdf.

17. van Dijck J. Governing digital societies: Private platforms, public values // Computer Law & Security Report. – 2020. – p. 105377. – doi: 10.1016/j.clsr.2019.105377.

18. Yeşilbağ M. New geographies of platform capitalism: The case of digital monopolization in Turkey // Big Data & Society. – 2022. – № 2. – p. 20539517221124585. – doi: 10.1177/20539517221124585.

19. Выручка от продажи продукции товаров, работ, услуг. Fedstat.ru. [Электронный ресурс]. URL: https://fedstat.ru/indicator/58018 (дата обращения: 07.05.2025).

20. Доля продаж через Интернет в общем объеме оборота розничной торговли. Fedstat.ru. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/roznichnayatorgovlya (дата обращения: 07.05.2025).

21. Руспрофиль. Rusprofile.ru. [Электронный ресурс]. URL: https://www.rusprofile.ru/search-advanced 2025 (дата обращения: 07.05.2025).

22. Androsova I., Sogacheva O. Transformation of business partnerships in modern conditions based on franchising tools // Економiчний часопис-XXI. – 2020. – № 11-12. – p. 86-93. – doi: 10.21003/ea.V186-10.

23. Polozhentseva Y.S., Klevtsova M.G., Sogacheva O.V., Androsova I.V. Tools for Assessing Effectiveness of Public Services as a Part of Digital Economy Development. / Digital Future Economic Growth, Social Adaptation, and Technological Perspectives Том 111. - Switzerland: Springer Nature, 2020. – 667-675 p.

Страница обновлена: 17.07.2026 в 08:12:10

Download PDF | Downloads: 47

Transformation of the competitive environment of platform business models amid digital trade

Anisimov A.Y., Zhdantsev K.N., Skopin V.I., Dzhebilov A.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 7 (July 2025)

Abstract:

At the present stage, amid the growth of the digital economy with a significant role of platform business models, the problems of market power concentration are becoming especially relevant. Against the background of the growing influence of large digital platforms, there is a need to study the mechanisms of concentration of market power and their consequences for competition, as well as to assess the risks of monopolization of digital markets.

The results obtained allowed to conclude that over the past decade, the digital trade market in Russia has demonstrated moderate growth, determined by the level of digitalization, consumer confidence and the development of logistics, however, the COVID-19 pandemic provoked a sharp jump in online sales. The conducted analysis of the digital trade market structure made it possible to determine a high degree of market power concentration, which creates barriers for new players and emphasizes the need to develop effective antitrust mechanisms and regulatory instruments to ensure a transparent competitive environment.

Keywords: digital trade, digital platform, market power, market concentration, antitrust regulation

JEL-classification: K21, L44, L86

References:

From data politics to the contentious politics of data (2019). Big Data & Society. 6 (2). 2053951719885967. doi: 10.1177/2053951719885967.

Androsova I., Sogacheva O. (2020). Transformation of business partnerships in modern conditions based on franchising tools Economic Annals-XXI. 186 (11-12). 86-93. doi: 10.21003/ea.V186-10.

Anisimov A.Yu., Polyakov O.V. (2023). The evolution of marketplaces in the russian market from innovation to mass popularity. Modern competition. 17 (3(93)). 76-86. doi: 10.37791/2687-0657-2023-17-3-76-86.

Bakharev E.Yu., Anisimov A.Yu. (2024). Platform-based business model in the context of digital transformation: main research directions The new reality of management: economic, social, technological trends. 21-26.

Bakharev E.Yu., Anisimov A.Yu. (2025). Digital convergence and the development of a platform model of industrial business based on the activation of electronic commerce. Bulletin of the Astrakhan State Technical University. Series: economics. (1). 46-56. doi: 10.24143/2073-5537-2025-1-46-56.

Bassens D., Van Meeteren M. (2015). World cities under conditions of financialized globalization: Towards an augmented world city hypothesis Progress in Human Geography. 39 (6). 752-775. doi: 10.1177/0309132514558441.

Birch K., Cochrane D.T. (2022). Big tech: Four emerging forms of digital rentiership Science as culture. 31 (1). 44-58. doi: 10.1080/09505431.2021.1932794.

Buyanov A.S. (2022). The role of marketplaces in the development of e-commerce. Human Progress. 8 (3). 5. doi: 10.34709/IM.183.5.

Chzhili E. (2024). Development of marketplaces in e-commerce. International Journal of Humanities and Natural Sciences. (10-3(97)). 39-41. doi: 10.24412/2500-1000-2024-10-3-39-41.

Dazzi D. (2019). Gig economy in Europe Italian Labour Law e-Journal. 12 (2). 67-122. doi: 10.6092/issn.1561-8048/9925.

Ducci F. Gatekeepers and platform regulation Is the EU Moving in the Right Direction?SciencePo Chair Digital Governance and Sovereignty. Retrieved from https://www.sciencespo.fr/public/chaire-numerique/wp-content/uploads/2021/03/GATEKEEPERS-AND-PLATFORM-REGULATION-Is-the-EU-moving-in-the-Right-Direction-Francesco-DUCCI-March-2021-2.pdf

Golivtsova N.N. (2022). Trends in the development of the marketplace in the context of a pandemic. Innovation economy: prospects for development and improvement. (1(59)). 34-41. doi: 10.47581/2022/IE.1.59.05.

Gordeeva E.V., Bratishkina V.A. (2020). The trend of marketplaces development in the Russian market. Innovatsii. Nauka. Obrazovanie. (22). 1331-1337.

Menshikova M.V. (2022). New trends/trends in logistics development on marketplaces. Economics and business: theory and practice. (12-1(94)). 255-257. doi: 10.24412/2411-0450-2022-12-1-255-257.

Polozhentseva Y.S., Klevtsova M.G., Sogacheva O.V., Androsova I.V. (2020). Tools for Assessing Effectiveness of Public Services as a Part of Digital Economy Development Switzerland: Springer Nature.

Prikhodko K.S., Kutsegreeva L.V., Saliy V.V. (2022). Digital transformation of the russian economy under the impact of the development of marketplaces. Vestnik Akademii znaniy. (3(50)). 260-264.

Proskurin A.V. (2023). Analysis of the marketplaces in Russia and prospects for their development for financial stabilization of the economy. Ekonomicheskaya sreda. (2(44)). 32-38. doi: 10.36683/2306-1758/2023-2-44/32-38.

Ustinov E.I., Anisimov A.Yu. (2024). Models of interaction between electronic market operators under digital trading platforms development. Journal of legal and economic studies. (3). 244-251. doi: 10.26163/GIEF.2024.84.27.034.

Yeşilbağ M. (2022). New geographies of platform capitalism: The case of digital monopolization in Turkey Big Data & Society. 9 (2). 20539517221124585. doi: 10.1177/20539517221124585.

van Dijck J. (2020). Governing digital societies: Private platforms, public values Computer Law & Security Report. 36 105377. doi: 10.1016/j.clsr.2019.105377.