Ключевые факторы, влияющие на капитализацию фондового рынка России, в контексте анализа зарубежного опыта

Парнышков Г.К.1 , Чернышева М.А.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 46

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82421839

Аннотация:

В работе исследуются наиболее важные факторы, оказывающие влияние на рыночную капитализацию, а также анализируется степень их значимости в современных экономических условиях. Исследование включает теоретический обзор существующих подходов к оценке капитализации, систематизацию и классификацию ключевых факторов воздействия. Особое внимание уделено финансовым показателям компаний, динамике рыночных трендов и макроэкономическим условиям, включая процентные ставки, инфляцию и политическую стабильность. Кроме того, рассмотрен обширный мировой опыт и проведен детальный анализ статистических данных. Полученные результаты позволили выявить наиболее значимые взаимосвязи между исследуемыми параметрами, что имеет практическую ценность для прогнозирования будущих значений рыночной капитализации. Выводы исследования способствуют углубленному пониманию природы этих взаимосвязей и могут быть использованы при разработке инвестиционных стратегий и оценке рыночных рисков.

Ключевые слова: рыночная капитализация, факторы влияния, корреляция, макроэкономические условия, экономический анализ, причины взаимосвязи

JEL-классификация: M21, M20, R13

Введение

Капитализация фондового рынка является важным индикатором состояния финансового сектора страны. Она отражает совокупную стоимость всех публичных компаний, акции которых обращаются на бирже. Однако её динамика зависит от множества факторов: макроэкономической стабильности, монетарной и фискальной политики, уровня доверия инвесторов и глобальных экономических трендов. В условиях изменчивой мировой экономики, где финансовые рынки часто опережают реальные экономические процессы, исследование взаимосвязи рыночной капитализации с ключевыми экономическими показателями приобретает особую актуальность. Актуальность исследования обусловлена тем, что фондовый рынок может выступать как индикатор будущего экономического роста, но не всегда его динамика чётко коррелирует с традиционными макроэкономическими параметрами. Это создаёт необходимость анализа и понимания факторов, влияющих на рыночную капитализацию, а также выявления возможных закономерностей между её изменениями и фундаментальными экономическими показателями.

Выявление факторов, оказывающих влияние на капитализацию, становится наиболее актуальным в условиях экономической нестабильности, поскольку они определяют рыночную стоимость предприятий и их перспективы. Существующие исследования свидетельствуют о том, что на капитализацию влияют различные показатели, в том числе уровень долга, финансовые результаты и поведение инвесторов. Тем не менее, на данный момент не был разработан подход, определяющий наиболее значимые факторы влияния на рассматриваемый показатель.

Предметом данного исследования являются показатели, находящиеся во взаимосвязи с рыночной капитализацией, а также характер их воздействия в текущих условиях.

Цель работы – определение наиболее взаимосвязанных с капитализацией фондового рынка экономических, производственных и демографических показателей для прогнозирования рыночных трендов и построения более точных и эффективных инвестиционных стратегий.

Научная новизна исследования выражается в комплексном анализе взаимосвязи капитализации российского фондового рынка с финансовыми, производственными и демографическими показателями, включая ранее не изучавшиеся факторы. В работе не только систематизируются ключевые факторы влияния, но и выявляются специфические для России закономерности, обусловленные особенностями экономики и регуляторной среды. Особую новизну представляет сравнительный анализ с зарубежными рынками, позволяющий адаптировать международный опыт к российским условиям. В результате выявляются новые корреляции, в том числе опосредованное влияние политических и регуляторных решений на динамику капитализации.

Достижение описанной цели предполагается реализовать с помощью выполнения таких задач как проведения анализа теоретических основ капитализации и выбора и метода, перечисления основных факторов и их классификация, а также анализ представленных эмпирических данных и оценка степени взаимосвязи. Полученные данные способствуют улучшению понимания рассматриваемых взаимосвязей для формирования дальнейших прогнозов.

Обзор литературы

При изучении рыночной капитализации, а также факторов, влияющих на нее, в экономической теории выдвигаются определенные гипотезы. Например, основополагающей является гипотеза об эффективности рынка, которую выдвинул Юджин Фама и опубликовал ее в «Journal of Business» в 1965 году [7]; согласно теории, цены на финансовые активы в полной мере отражают всю доступную информацию, имеющуюся на рынке. Предполагается, что динамика рыночной капитализации полностью объяснима основными макроэкономическими показателями, такими как ВВП, процентные ставки, инфляция или уровень занятости. Однако в ходе проведения эмпирических исследований было выяснено, что ввиду рыночных аномалий, поведенческих факторов и т. д. наблюдается изменения на фондовом рынке [1]. Беном Бернанке в 1996 году была предложена гипотеза финансового акселератора, смысл которой в том, что доступность и стоимость капитала имеет положительную корреляционную связь с состоянием фондового рынка [4]. Предпосылки данной гипотезы встречаются в работе Фишера «долг-дефляция», которая была разработана им в 1933 году. Получается, что в периоды экономического кризиса происходит падение капитализации, что, в свою очередь, приводит к ограничению для компаний доступа к финансированию. Наоборот, в периоды экономического подъема капитализация растет, следовательно, увеличиваются объемы кредитования и уровень инвестиционной активности, что усиливает положительную динамику фондового рынка [2]. Значительное внимание уделяется концепции поведенческих финансов, а также гипотезе нерациональности инвесторов. Автор данных теорий был уверен, что экономика (как следствие, рыночная капитализация) может отклоняться от фундаментально обоснованных значений ввиду иррационального поведения инвесторов. Считается, что именно Шиллером было введено понятие «рыночный пузырь» [20], поскольку с помощью его гипотезы можно объяснить природу образования такого явления: чрезмерный энтузиазм инвесторов, а не оценка реальной стоимости приводит к временному подъему цен на активы [3].

Факторы, которые влияют на рыночную капитализацию, можно проранжировать следующим образом:

• Макроэкономические факторы, к которым относятся инфляция, государственный долг, процентные ставки и т. д. Например, отрицательную динамику капитализации может вызвать ухудшение ситуации на фондовом рынке из-за увеличения инфляции или непредсказуемой денежной-кредитной политики.

• Институциональные факторы включают уровень развития финансовых рынков, качество регулирования и корпоративного управления, а также уровень защиты прав инвесторов. Государственное регулирование играет особую роль в обеспечении прозрачности финансовых рынков, снижении инвестиционных рисков и повышении доверия участников рынка. В странах с эффективными институциональными механизмами наблюдается более высокая корреляция капитализации фондового рынка с фундаментальными экономическими показателями.

• Рыночные факторы включают динамику объемов торгов, ликвидность фондового рынка, дивидендную политику компаний и уровень волатильности. Например, высокая ликвидность способствует повышению капитализации за счёт облегчения процессов купли-продажи активов и увеличения их привлекательности для инвесторов. В то же время чрезмерная волатильность может снижать доверие к рынку и увеличивать инвестиционные риски.

Методы анализа

Исследование факторов, которые потенциально могут влиять на рыночную капитализацию, требуют различных подходов. В качестве примера можно выделить следующие:

• эконометрическое моделирование – метод, при котором используются временные ряды для прогнозирования динамики рыночной капитализации;

• факторный анализ, который направлен на определении скрытых факторов, которые могут влиять на состояние рыночной капитализации.

• корреляционный и регрессионный анализ, которые направлены на оценку степени зависимости между переменными.

В представленной нами работе использованы все предложенные методы, однако акцент был сделан на выявление корреляционных связей между рыночной капитализацией и фундаментальными экономическими факторами. Анализ был проведён на основе статистических данных за последние 10 лет, что позволило выявить долговременные закономерности и определить характер взаимосвязей между рассматриваемыми показателями.

Ключевые результаты анализа

Корреляционный анализ, как было сказано ранее, является одним из ключевых инструментов для оценки зависимости между переменными. Однако, несмотря на традиционные представления о линейной зависимости между экономическим ростом и капитализацией фондового рынка, мы столкнулись с тем, что фактические данные имеют слабую и нелинейную корреляционную связь. Первоначально исследование будет направлено на выявление и интерпретацию корреляционных связей между капитализацией фондового рынка и различными макроэкономическими переменными. Результаты анализа позволят не только оценить степень взаимосвязи данных параметров, но и выявить возможные причины слабой или отсутствующей корреляции, что особенно важно для понимания механизмов функционирования финансовых рынков в различных экономических условиях.

В рамках исследования, авторами было сформировано несколько гипотез. В частности предполагается, что положительная динамика ВВП свидетельствует об аналогичном росте капитализации фондового рынка. С целью подтверждения или корректировки данной гипотезы, был проанализирован объём ВВП и рыночная капитализация фондовых рынков 13 стран в динамике с 2014 до 2024 года. Количественные показатели представлены в таблице 1 и 2.

Таблица 1 – Объём рыночной капитализации стран с 2014 по 2024 гг.,

в млн. долл. США

|

2014

|

2016

|

2018

|

2020

|

2022

|

2024

| |

|

Бразилия

|

843 894

|

758 559

|

774 944

|

988 370

|

794

418

|

775

978

|

|

Россия

|

385 927

|

622 052

|

764 177

|

694 739

|

530

104

|

523

420

|

|

Индия

|

1 686 708

|

1 746 297

|

2 292 000

|

1 946 832

|

3

603 482

|

5

290 439

|

|

Китай

|

6 004 948

|

7 320 738

|

6 389 000

|

12 214 470

|

11

469 346

|

11

879 703

|

|

Южная Африка

|

933 931

|

951 320

|

1 024 000

|

1 051 530

|

1

171 748

|

1

230 120

|

|

Египет

|

70 084

|

33 323

|

43 056

|

152 005

|

38

853

|

45

116

|

|

ОАЭ

|

201 599

|

213 213

|

217 000

|

294 832

|

873

562

|

972

879

|

|

Канада

|

2 095 421

|

1 993 523

|

2 423 000

|

3 547 737

|

2

744 720

|

3

457 627

|

|

Франция

|

2 085 896

|

2 159 047

|

2 583 000

|

3 496 569

|

-

|

3

241 522

|

|

Германия

|

1 738 539

|

1 716 042

|

2 239 000

|

2 182 881

|

1

889 664

|

2

182 882

|

|

Италия

|

587 312

|

-

|

1 043 000

|

747 438

|

-

|

747

439

|

|

Япония

|

4 377 994

|

4 955 300

|

5 481 000

|

6 346 258

|

5

380 475

|

6

346 259

|

|

Велико-британия

|

3 570 894

|

3 170 590

|

3 934 000

|

3 043 410

|

3

095 983

|

3

043 410

|

Таблица 2 – Динамика номинального ВВП стран с 2014 по 2024 гг.,

в млн. долл. США

|

2014

|

2016

|

2018

|

2020

|

2022

|

2024

| |

|

Бразилия

|

2 456 043

|

1 795 693

|

2 055 234

|

1 444 134

|

1 833 274

|

2 002 932

|

|

Россия

|

2 059 241

|

1 276 786

|

1 777 112

|

1 700 875

|

1 829 050

|

2 000 395

|

|

Индия

|

2 039 126

|

2 294 796

|

2 730 233

|

2 870 567

|

3 534 743

|

3 945 884

|

|

Китай

|

10 475 624

|

11 233 313

|

13 608 217

|

14 687 345

|

19 911 593

|

18 434 892

|

|

Южная Африка

|

381 198

|

323 585

|

366 456

|

351 245

|

426 166

|

403 322

|

|

Египет

|

305 595

|

332 441

|

251 267

|

363 987

|

435 621

|

380 921

|

|

ОАЭ

|

414 105

|

369 255

|

414 425

|

358 836

|

105 325

|

239 531

|

|

Канада

|

1 805 749

|

1 527 994

|

1 840 245

|

1 643 933

|

2 221 218

|

2 132 121

|

|

Франция

|

2 855 964

|

2 472 964

|

2 775 289

|

2 630 255

|

2 936 702

|

4 416 390

|

|

Германия

|

3 889 093

|

3 469 853

|

3 951 239

|

3 840 920

|

4 536 540

|

4 716 321

|

|

Италия

|

2 162 009

|

1 877 071

|

2 003 098

|

2 002 239

|

2 058 330

|

2 123 720

|

|

Япония

|

4 896 994

|

5 003 677

|

4 970 340

|

4 210 232

|

4 002 923

|

4 120 394

|

|

Велико-британия

|

3 064 708

|

2 689 106

|

2 855 345

|

2 705 102

|

3 376 003

|

3 677 790

|

В результате сбора и анализа ключевых данных следующим шагом стало формирование корреляционного анализа показателей, результат которого был выведен на таблицу 3 и рис. 1 с целью сравнения по странам. Аналогичная схема анализа будет проведена и с другими показателями финансового рынка в работе далее.

Таблица 3 – Результаты корреляционного анализа рыночной капитализации и ВВП

|

Бразилия

|

Россия

|

Индия

|

Китай

|

Южная Африка

|

Египет

|

ОАЭ

|

|

-0,4569093

|

-0,4891623

|

0,90974558

|

0,75297707

|

0,70193934

|

0,11448398

|

-0,9904622

|

|

ОАЭ

|

Канада

|

Франция

|

Германия

|

Италия

|

Япония

|

Велико-британия

|

|

-0,9904622

|

0,10415565

|

-0,138253

|

0,17171941

|

-0,7655059

|

-0,5850246

|

-0,0357278

|

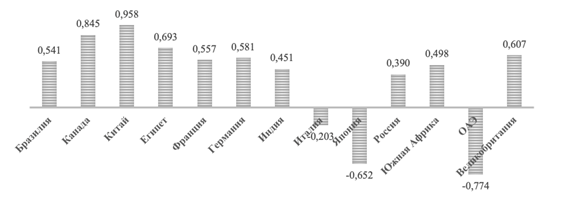

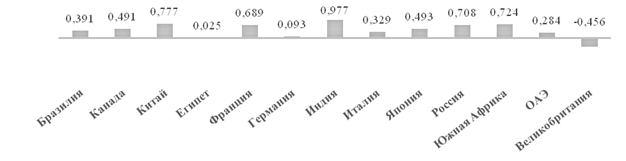

Проведенный анализ корреляции между ВВП и рыночной капитализацией (рис. 1) выявил существенные различия между странами, отражающие глубинные структурные особенности их экономик. Для России коэффициент корреляции составляет 0,39, что указывает на относительно слабую связь между этими показателями по сравнению со многими другими государствами.

Рисунок 1 – Корреляция между рыночной капитализацией и ВВП

Источник: составлено авторами на основе данных [8, 9]

Значение 0,39 для российской экономики имеет несколько важных интерпретаций. Во-первых, такая умеренная корреляция характерна для ресурсно-ориентированных экономик, где рыночная капитализация крупнейших компаний (преимущественно сырьевого сектора) зависит в большей степени от мировых цен, чем от динамики внутреннего ВВП. Во-вторых, это отражает высокую долю государственного участия в экономике - многие системообразующие предприятия со значительной капитализацией демонстрируют поведение, слабо коррелирующее с общеэкономическими показателями. В-третьих, определенную роль играет относительная изолированность российского финансового рынка от глобальных тенденций.

При сравнении с другими странами прослеживается четкая закономерность: наиболее развитые экономики с диверсифицированной структурой демонстрируют более высокие значения корреляции (0,58–0,69). Такие показатели характерны для государств, где:

1. Существует тесная взаимосвязь между реальным сектором экономики и финансовым рынком;

2. Значительная часть ВВП создается компаниями, представленными на фондовом рынке;

3. Развиты механизмы трансформации экономического роста в рыночную капитализацию.

Страны с промежуточными значениями (около 0,45) обычно представляют развивающиеся рынки, где процесс формирования зрелой взаимосвязи между ВВП и капитализацией еще не завершен. В таких случаях можно наблюдать либо недостаточное развитие финансовых рынков, либо существенный разрыв между формальными экономическими показателями и реальным состоянием делового сектора.

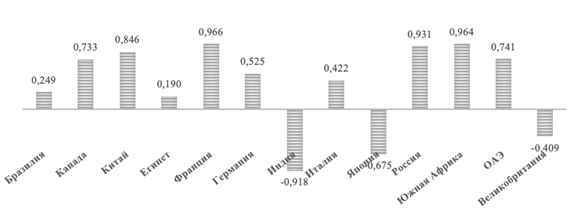

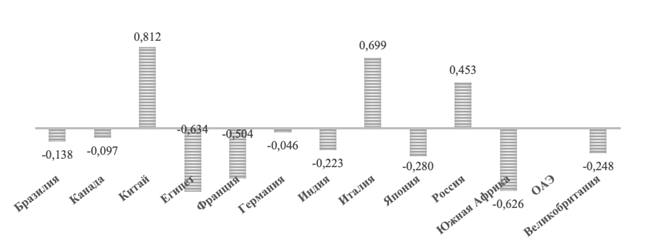

Рисунок 2 – Корреляция между рыночной капитализацией и населением стран

Источник: составлено авторами на основе данных [9, 13]

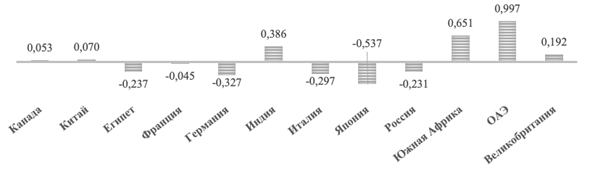

Полученные данные в рамках рис. 2 свидетельствуют о значительных различиях в степени связи между показателями рыночной капитализации и численностью населения стран. Заметный разрыв в коэффициентах корреляции (от -0,918 до 0,966) доказывает разнообразие факторов, оказывающих влияние на данную зависимость.

Для России коэффициент корреляции составил 0,931, что говорит о сильной прямой зависимости между исследуемыми показателями. Аналогичные значения характерны для стран с развитым финансовым рынком и экономикой, поскольку их развитие напрямую зависит от демографических факторов. Для России данная ситуация объясняется стабильностью демографической ситуации, население за последние годы колеблется в узком диапазоне в 144 миллиона человек и создает благоприятные условия для экономического развития в силу своей предсказуемости. Также значительно влияние оказывает механизм государственного регулирования, благодаря которому оказывается поддержка бизнеса и контроль над отраслями экономики, что усиливает связь демографии и экономических показателей.

Наиболее высокие показатели корреляции зафиксированы у таких стран как Франция, Китай и Канада, где по аналогии развитие финансового сектора напрямую связано с реальной экономикой и спросом потребителей. В данных странах рост населения напрямую влияет на расширение рынков капитала.

Странами с отрицательной корреляцией являются Индия, Япония и Великобритания. В случае Индии полученные результаты могут объясняться такими факторами как недостаточное развитие финансовой инфраструктуры и стремительный рост населения, за которым не успевает капитализация. В Японии старение населения сократило потребительскую активность, а также за последние годы в стране заметен демографический спад. Зависимость от демографии в Великобритании снижена за счёт смещения экономики в сторону услуг, а также роста населения за счёт иммиграции, которая не компенсирует отток капитала.

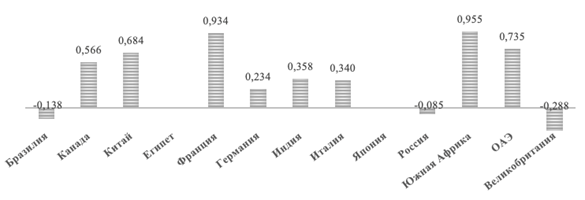

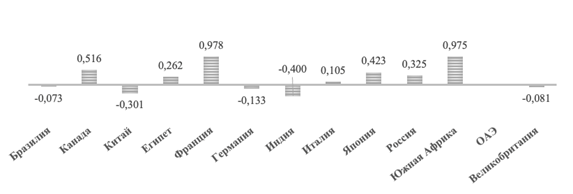

Ещё одним экономическим показателем, который может иметь связь с объёмом капитализации фондового рынка, является сумма налоговых поступлений. Значение корреляции между ними в России равно -0,85, что доказывает наличие слабой положительной корреляции (рис. 3). Одной из причин может являться увеличение налоговых сборов при росте значения капитализации, но большую роль играют иные факторы. Прогрессивная система налогообложения может быть одной из причин наличия связи, отраженной в показателях других стран (напр., Китай, Франция, Южная Африка), где значение корреляции стремится к 1. Доходы корпораций растут, соответственно увеличиваются и налоговые поступления. Больше ценности, часть который направляется в бюджет страны, создается именно в активной экономике, а высокая капитализация является одним из признаков такой характеристики. Тем не менее, в каждом из описанных случаев нельзя заявлять о наличии причинно-следственной связи между изменениями значений показателей. На них влияют различные внешние факторы, например, экономический рост, стимулирующий увеличение обоих значений. Также воздействие могут оказывать налоговые льготы или ужесточение законодательства.

Полученное значение корреляции говорит о том, что колебания налоговых поступлений объясняют лишь часть изменений в объёмах капитализации фондового рынка. Более значительное воздействие оказывают такие показатели как инфляция, потребительские расходы и инвестиционная активность. Снижающиеся налоговые поступления в периоды рецессии могут возникать из-за сокращения доходов населения страны, но капитализация рынка может быть всё такой же высокой. Рисунок 3 отражает зависимость описанных показателей в разных странах.

Рисунок 3 – Корреляция между рыночной капитализацией и налоговыми поступлениями

Источник: составлено авторами на основе данных [9, 17, 18]

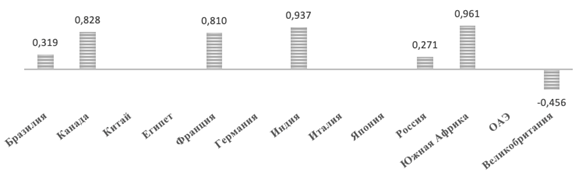

При анализе связи между капитализацией фондового рынка и государственным долгом было получено среднее значение корреляции 0,525, что говорит о наличии средней положительной взаимосвязи. Данная информация свидетельствует о частом росте рыночной капитализации в след за положительными изменениями государственного долга.

Рисунок 4 показывает, что в странах с устойчивой экономикой данная гипотеза подтверждается чаще, а в более нестабильных связь заметно слабее или отсутствует. Особое значение имеет структура государственного долга страны. Долг может направляться на финансирование перспективных разработок и проектов, что положительно сказывается на экономике и рыночной капитализации. В случае использования долга на покрытие дефицита и выплат по обязательствам, доверие инвесторов ослабевает, соответственно снижается и капитализация рынка.

Рисунок 4 – Корреляция между рыночной капитализацией и уровнем

государственного долга

Источник: составлено авторами на основе данных [5, 9]

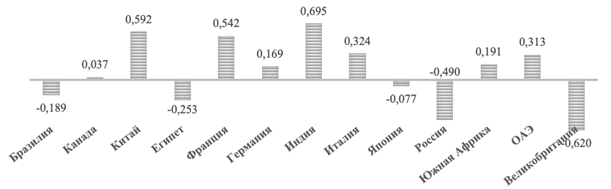

Связь была зафиксирована между курсами национальных валют рассматриваемых стран к доллару США и рыночной капитализацией, полученное среднее значение 0,425 доказывает слабую корреляцию. Такая ситуация может возникать по причине притока иностранных инвесторов в случае высокой капитализации, таким образом спрос на валюту повышается. Тем не менее, курс валюты также подвержен влиянию монетарной политики, геополитической обстановке и состоянию торгового баланса, поэтому данную связь сложно назвать устойчивой. К тому же рассматриваемые показатели повержены влиянию изменений в глобальной экономике.

На рисунке 5 представлено значение корреляции между взвешенным курсом валюты и рыночной капитализацией. Наиболее сильная связь наблюдается в России, Африке и Китае (0,7). Это указывает на то, что в этих странах изменения курса валюты тесно связаны с динамикой рыночной капитализации. Высокий коэффициент корреляции (близкий к 1) предполагает, что ослабление или укрепление национальной валюты существенно влияет на стоимость компаний на рынке. Умеренная связь зафиксирована в Канаде (0,491). Здесь зависимость между курсом валюты и капитализацией рынка заметна, но слабее, чем в первой группе стран. Это может означать, что на рыночную капитализацию в Канаде влияют и другие факторы (например, сырьевые цены, внешняя торговля). Самая слабая корреляция — в Великобритании (-0,456). Это говорит о том, что связь между курсом валюты и рыночной капитализацией менее выражена. Возможные причины: высокая волатильность экономики, сильное влияние внешних факторов или специфика структуры финансового рынка. Эта ситуация может свидетельствовать о перераспределении активов инвесторами между валютой и акциями, в ожидании изменения доходности. Однако более значимое влияние оказывают иные внешние факторы.

Рисунок 5 – Корреляция между рыночной капитализацией и обменным курсом, выраженном в долларах США

Источник: составлено авторами на основе данных [9, 17]

Влияние показателей рыночной капитализации и объёмов промышленного производства друг на друга практически отсутствует, полученное значение корреляции равняется 0,0695 (рис. 6). Объясняется это тем, что на капитализацию оказывают влияние финансовые обстоятельства, а производство подвержено влиянию спроса потребителей, технологических инноваций и доступа к ресурсам. Стандартные методы корреляции не всегда учитывают нелинейную зависимость, которая имеет место быть в данной ситуации.

Рисунок 6 – Корреляция между рыночной капитализацией и объёмами промышленного производства

Источник: составлено авторами на основе данных [9, 11, 14, 15]

Проведенный анализ корреляций между рыночной капитализацией и тремя экономическими показателями — индексом розничных продаж, общими резервами и уровнем безработицы — выявил очень слабые связи, что свидетельствует о сложной и многофакторной природе этих зависимостей.

Рисунок 7 отражает слабую положительную связь золотовалютных резервов страны с капитализацией фондового рынка. Полученное среднее значение корреляции в 0,21632 показывает, что рост капитализации может объясняться увеличением резервов, хоть и с малой вероятностью. Можно сказать, что данная связь весьма незначительна, поскольку значение корреляции близко к нулю.

Рисунок 8 – Корреляция между рыночной капитализацией и объёмом государственных резервов

Источник: составлено авторами на основе данных [9, 19]

Слабая корреляционная связь между показателями по данным РФ отображается на рис. 9 и 10. Между капитализацией рынка и экспортом, а также между капитализацией рынка и импортом статистически значимая взаимосвязь отсутствует. Таким образом, хоть и наблюдается небольшая тенденция к совместному росту при положительном знаке корреляции, сила связи не будет являться значительной при анализе экономических процессов.

Рисунок 9 – Корреляция между рыночной капитализацией и объёмами экспорта

Источник: составлено авторами на основе данных [6, 9]

Рисунок 10 – Корреляция между рыночной капитализацией и объёмами импорта

Источник: составлено авторами на основе данных [9, 10]

Анализ корреляции между рыночной капитализацией и ключевыми макроэкономическими показателями показал, что традиционные представления о прямой зависимости между фондовым рынком и экономическим ростом не всегда находят статистическое подтверждение. Данные результаты подтверждают, что рыночная капитализация формируется под воздействием множества факторов, среди которых макроэкономические показатели играют значительную, но далеко не единственную роль.

Сравнительная оценка стоимости оценки капитализации фондового рынка России и мира.

Что касается индикатора P/E (отношения «цена/прибыль»), который отражает отношение рыночной капитализации компании к ее чистой прибыли, то его связь с капитализацией может быть как положительной, так и отрицательной, в зависимости от контекста (таблица 4). Высокий P/E может указывать на переоцененность компании, что может быть связано с высокой рыночной капитализацией, если инвесторы ожидают значительного роста прибыли в будущем.

Однако низкий P/E может свидетельствовать о недооцененности компании, даже если ее капитализация высока. Например, компании с высокой капитализацией и низким P/E могут привлекать инвесторов, ищущих недооцененные активы. В то же время, компании с высокой капитализацией и высоким P/E могут быть интересны инвесторам, ориентированным на рост, несмотря на их переоцененность.

Представленные данные демонстрируют существенные различия в значениях коэффициента P/E (цена/прибыль) между странами, что отражает глубинные различия в структуре их экономик и инвестиционной привлекательности. Анализ позволяет выделить несколько характерных групп стран.

Россия традиционно показывает одни из самых низких значений P/E среди рассматриваемых стран (диапазон 4,82–14,1). Особенно показателен 2022 год, когда коэффициент опустился до 4,82 - минимального значения за весь период. Такие низкие показатели объясняются комплексом факторов: высокими геополитическими рисками, сырьевой ориентацией экономики, ограниченным доступом к международному капиталу и значительной волатильностью рубля. Единственное исключение - скачок до 14,1 в 2020 году, вызванный сочетанием санкционного давления и резкого падения корпоративных прибылей.

Таблица 4 – Корреляция в рамках показателя P/E

(отношения «цена/прибыль»).

|

Страна / год

|

2014

|

2016

|

2018

|

2020

|

2022

|

2024

|

|

Бразилия

|

8,93

|

8,65

|

5,4

|

5,42

|

7,38

|

-

|

|

Россия

|

5,54

|

7,3

|

6,8

|

14,1

|

4,82

|

-

|

|

Индия

|

14,39

|

16,18

|

24,0

|

26,32

|

21,97

|

23,12

|

|

Китай

|

8,46

|

9,58

|

16,0

|

7,94

|

11,83

|

14,24

|

|

Южная Африка

|

13,32

|

13,3

|

18,0

|

20

|

9,7

|

14,86

|

|

Египет

|

14,35

|

16,14

|

13,0

|

15,5

|

-

|

13,97

|

|

ОАЭ

|

7,23

|

7,82

|

15,0

|

18,22

|

12,63

|

-

|

|

Канада

|

14,36

|

13,08

|

16,5

|

17,97

|

13,88

|

-

|

|

Франция

|

12,95

|

13,7

|

17,5

|

20,04

|

15,47

|

-

|

|

Германия

|

13,02

|

12,17

|

15,0

|

20,21

|

13,46

|

-

|

|

Италия

|

12,17

|

13,79

|

15,0

|

14,53

|

10,65

|

-

|

|

Япония

|

14,53

|

13,69

|

17,0

|

19,80

|

14,13

|

20,60

|

|

Великобритания

|

13,04

|

14,2

|

17,5

|

18,1

|

12,13

|

14,42

|

Среди развивающихся рынков выделяется Индия с впечатляющим ростом P/E с 14,39 до 23,12. Это объясняется высокими темпами экономического роста и значительным потенциалом внутреннего рынка. Китай демонстрирует более волатильную динамику (от 7,94 до 16,0), что отражает периоды охлаждения и перегрева экономики.

Интересна группа сырьевых экономик. Бразилия показывает значения, близкие к российским (5,4–8,93), что подтверждает общие закономерности для ресурсозависимых стран. Однако ОАЭ и Южная Африка демонстрируют существенно более высокие мультипликаторы (до 20,0), что говорит об успешной диверсификации их экономик.

Сравнительный анализ позволяет сделать несколько важных выводов. Российский рынок остается одним из самых "дешевых" в мире по показателю P/E, что отражает высокую премию за риски. Разрыв с развитыми экономиками достигает 3–4 раз, что значительно превышает различия в фундаментальных показателях. При этом динамика P/E ratio в России существенно отличается от общемировой - отсутствует устойчивый рост, характерна высокая волатильность и сильная зависимость от политических факторов.

Таблица 5 – Корреляция в рамках показателей

рыночной капитализации и денежной массы.

|

Рыночная

капитализация / Денежная масса (M2), в млн долл. США

| ||||||

|

Страна / год

|

2014

|

2016

|

2018

|

2020

|

2022

|

2024

|

|

Бразилия

|

0,71

|

0,38

|

0,74

|

0,86

|

0,46

|

0,75

|

|

Россия

|

0,37

|

1,11

|

0,77

|

0,48

|

0,47

|

0,4

|

|

Индия

|

1,26

|

1,86

|

1,28

|

1,01

|

1,05

|

1,00

|

|

Китай

|

0,27

|

0,31

|

0,21

|

0,42

|

0,29

|

0,29

|

|

Южная Африка

|

3,13

|

2,96

|

3,43

|

2,74

|

4,74

|

2,08

|

|

Египет

|

0,40

|

0,24

|

0,43

|

1,58

|

0,06

|

0,20

|

|

ОАЭ

|

0,60

|

-

|

1,46

|

1,53

|

1,76

|

1,65

|

|

Канада

|

1,79

|

1,76

|

1,35

|

1,85

|

1,49

|

1,81

|

|

Франция

|

0,73

|

0,74

|

1,04

|

1,46

|

-

|

0,97

|

|

Германия

|

0,59

|

0,69

|

0,75

|

0,76

|

0,60

|

0,51

|

|

Италия

|

0,31

|

-

|

0,58

|

0,39

|

-

|

0,32

|

|

Япония

|

0,52

|

0,58

|

1,15

|

0,66

|

0,56

|

0,57

|

|

Великобритания

|

1,46

|

1,06

|

1,58

|

1,01

|

0,81

|

0,77

|

Перспективы изменения ситуации зависят от комплекса мер по снижению геополитических рисков, стабилизации макроэкономической ситуации и улучшения корпоративного управления. Опыт других стран показывает, что даже ресурсозависимые экономики способны добиваться существенного роста инвестиционной привлекательности и мультипликаторов.

Таблица 5 представляет важный макроэкономический индикатор, отражающий степень развития финансовых рынков и эффективность трансформации денежной массы в инвестиции. Соотношение рыночной капитализации к агрегату денежной массы M2 показывает, какая часть ликвидности в экономике направляется на фондовый рынок, выступая индикатором зрелости финансовой системы. Ключевые тенденции по группам стран можно описать следующим образом:

1. Лидеры по финансовой глубине (значения выше 1.5). Южная Африка (2.08–4.74) и Канада (1.35–1.85) демонстрируют исключительно высокие показатели, свидетельствующие о развитой культуре инвестирования и эффективных механизмах перераспределения денежных средств в ценные бумаги. Особенно впечатляет устойчивость показателя Южной Африки, сохраняющей лидерство даже в периоды глобальной турбулентности.

2. Страны со сбалансированными показателями (1.0–1.5). В эту группу входят ОАЭ, Великобритания и Индия, где наблюдается гармоничное соотношение между денежной массой и капитализацией. Особого внимания заслуживает динамика ОАЭ, где показатель вырос с 0.60 в 2014 до 1.65 в 2024 году, отражая успешную диверсификацию экономики и развитие финансового центра в Дубае.

3. Экономики с относительно слабой вовлеченностью денег в рынок (<1.0). Большинство европейских стран (Германия 0.51–0.76, Франция 0.73–1.46), а также Россия (0.37–1.11), Китай (0.21–0.42) и Бразилия (0.38–0.86) демонстрируют более осторожное поведение инвесторов. Особенно показателен пример Германии с ее традиционно банко-ориентированной моделью финансирования.

Россия демонстрирует крайне волатильную траекторию: резкий скачок до 1,11 в 2016 году как реакция на кризис 2014 года, постепенное снижение до 0,4 в 2024 году при среднем значении 0,6, что существенно ниже показателей стран сопоставимого размера.

Основными причинами такой динамики являются структурные факторы, включая высокую долю сбережений в наличной форме и банковских депозитах, ограниченный круг качественных публичных компаний и доминирование сырьевого сектора с его специфической динамикой. Институциональные ограничения также играют важную роль: недостаточное развитие институтов коллективных инвестиций, слабая защита прав миноритарных акционеров и ограниченный доступ международных инвесторов. Кроме того, макроэкономическая среда остается нестабильной из-за высокой волатильности рубля, санкционного давления и политических рисков.

Примечательно, что Китай при огромном размере экономики показывает еще более низкие значения (0,21–0,42), что отражает ориентацию финансовой системы на банковское кредитование, жесткий контроль за движением капитала и ограниченную либерализацию финансовых рынков. В отличие от этого, показатели Индии (1,00–1,86) демонстрируют успешное развитие рынка капитала как альтернативы банковскому сектору.

Таким образом, данный показатель четко дифференцирует страны по степени развития финансовых рынков, эффективности трансформации сбережений и уровню доверия инвесторов. Для России ключевыми направлениями улучшения должны стать расширение круга публичных компаний, развитие институтов коллективных инвестиций, повышение стандартов корпоративного управления и снижение геополитических рисков.

Отношение рыночной капитализации к ВВП служит важным индикатором, позволяющим оценить уровень развития финансовых рынков и их значимость для национальной экономики. Этот показатель, в рамках таблицы 6, демонстрирует, насколько масштабы фондового рынка соответствуют размерам экономики страны, что особенно важно для сравнительного анализа.

Если рассматривать различные страны, то можно заметить существенные различия. Например, Южная Африка стабильно показывает одни из самых высоких значений в диапазоне 2,45–3,00, что свидетельствует о преобладании крупных публичных компаний в экономике. Канада также демонстрирует впечатляющий рост этого показателя с 1,16 до 2,16 за период до 2020 года. В то же время необычный скачок до 8,29 в ОАЭ за 2022 год требует дополнительного изучения и проверки данных.

В развитых экономиках ситуация выглядит более стабильной. Великобритания и Япония поддерживают показатели в диапазоне 0,9–1,4, что характерно для стран со зрелыми финансовыми рынками. Франция показывает устойчивый рост, приближаясь к лидерам, что говорит о постепенной интеграции финансового сектора в экономику.

Таблица 6 – Корреляция в рамках показателей

рыночной капитализации и номинального ВВП

|

Рыночная капитализация / Номинальный ВВП, в млн долл. США

| |||||

|

Страна /

год

|

2014

|

2016

|

2018

|

2020

|

2022

|

|

Бразилия

|

0,34

|

0,42

|

0,38

|

0,68

|

0,43

|

|

Россия

|

0,19

|

0,49

|

0,43

|

0,41

|

0,29

|

|

Индия

|

0,83

|

0,76

|

0,84

|

0,68

|

1,02

|

|

Китай

|

0,57

|

0,65

|

0,47

|

0,83

|

0,58

|

|

Южная

Африка

|

2,45

|

2,94

|

2,80

|

3,00

|

2,75

|

|

Египет

|

0,23

|

0,10

|

0,17

|

0,42

|

0,09

|

|

ОАЭ

|

0,49

|

0,58

|

0,52

|

0,82

|

8,29

|

|

Канада

|

1,16

|

1,30

|

1,32

|

2,16

|

1,24

|

|

Франция

|

0,73

|

0,87

|

0,93

|

1,33

|

-

|

|

Германия

|

0,45

|

0,49

|

0,57

|

0,57

|

0,44

|

|

Италия

|

0,27

|

-

|

0,52

|

0,37

|

-

|

|

Япония

|

0,89

|

0,99

|

1,10

|

1,25

|

1,10

|

|

Великобритания

|

1,17

|

1,18

|

1,38

|

1,13

|

0,92

|

Что касается развивающихся рынков, то здесь наблюдается разнообразная картина. Индия демонстрирует положительную динамику, достигнув 1,02 в 2022 году, в то время как Китай, несмотря на размеры своей экономики, показывает более скромные и волатильные результаты. Это объясняется особенностями регулирования финансовой системы в Китае.

Особого внимания заслуживает ситуация в России. После резкого роста в 2014–2016 годах последовало постепенное снижение показателя до 0,29 к 2022 году. Такая динамика обусловлена целым комплексом факторов, включая структурные особенности экономики, институциональные ограничения и внешнее давление. Среднее значение около 0,36 значительно уступает не только развитым странам, но и многим развивающимся экономикам.

Интересно отметить некоторые парадоксальные случаи. Германия, являясь одной из ведущих экономик мира, показывает относительно низкие значения, что связано с традиционной ориентацией на банковское финансирование. В то же время Южная Африка стабильно занимает лидирующие позиции, что подчеркивает особую роль фондового рынка в ее экономике.

Таким образом, анализ данного показателя позволяет не только оценить текущее состояние финансовых рынков, но и выявить структурные особенности экономик разных стран, их устойчивость к внешним шокам и потенциал для дальнейшего развития. Это делает его ценным инструментом для сравнительного экономического анализа и выработки стратегических решений.

В заключение проведенного исследования роли фондовых индикаторов в оценке капитализации рынка можно констатировать, что эти инструменты играют незаменимую роль в анализе и мониторинге финансового состояния как отдельных компаний, так и рынка в целом. В общем и целом, эффективное использование фондовых индикаторов требует глубокого понимания как их методологии расчета, так и ограничений их применения. Только при учете этих факторов можно сделать объективные выводы о состоянии рынка и оценить его капитализацию с достаточной степенью точности. Дальнейшие исследования могут быть направлены на разработку новых, более точных и адаптивных методов оценки капитализации рынка с учетом все возрастающей сложности и глобализации финансовых рынков.

Заключение

Динамика капитализации напрямую влияет на экономический рост, инвестиционные потоки и благосостояние населения. Поэтому понимание факторов, обуславливающих ее колебания, представляет собой задачу первостепенной важности как для государственных регуляторов, так и для частных инвесторов.

Влияние на капитализацию фондового рынка оказывают многочисленные факторы, действующие на различных уровнях: от макроэкономических (инфляция, процентные ставки, геополитическая ситуация) до микроэкономических (финансовое состояние отдельных компаний, корпоративные события, инвестиционные настроения). Сложность и многомерность этих взаимодействий создают значительные трудности в анализе и прогнозировании динамики капитализации. Существующие модели, часто опирающиеся на регрессионный анализ и эконометрическое моделирование, не всегда способны адекватно учесть всю сложность взаимосвязей и предсказать будущие изменения.

Результаты проведенного исследования подтверждают сложную природу факторов, влияющих на капитализацию фондового рынка России. Выявленные корреляционные взаимосвязи указывают на то, что рыночная капитализация не имеет значительной зависимости от традиционных макроэкономических индикаторов, например ВВП, уровень безработицы или объем промышленного производства.

Одним из ключевых выводов является умеренная положительная корреляция между рыночной капитализацией и уровнем государственного долга, что говорит о значимости фискальной политики и способности государства привлекать капитал через долговые инструменты. В то же время выявленная слабая связь между капитализацией и налоговыми поступлениями указывает на то, что фондовый рынок не всегда служит надежным индикатором общей экономической активности. Выявлено влияние валютного курса: положительная корреляция с долларовым обменным курсом подчеркивает роль внешнеэкономической среды в формировании стоимости активов на фондовом рынке. Такие заключения подтверждают гипотезу о значительной зависимости российского рынка от глобальных инвестиционных потоков, которые реагируют на колебания курса рубля. Полученные данные также демонстрируют, что фундаментальные показатели реального сектора экономики оказывают незначительное влияние на динамику рыночной капитализации, поскольку фондовый рынок преимущественно реагирует на ожидания инвесторов, монетарную политику и глобальные макроэкономические тренды, а не на текущее состояние производственной сферы.

В общем и целом, можно сделать вывод о том, что капитализация рынка формируется под воздействием множества факторов, среди которых основную роль играют государственная политика, валютный рынок и инвестиционные ожидания. Анализ рыночной капитализации требует комплексного подхода, включающего не только макроэкономические показатели, но и поведенческие аспекты, глобальные тренды и действия регуляторов, что подтверждает необходимость многофакторного анализа при прогнозировании рыночных тенденций и оценке инвестиционной привлекательности фондового рынка.

Проведенный анализ показал, что на капитализацию фондового рынка оказывают влияние многочисленные взаимосвязанные факторы, действующие на микро- и макроуровнях. Традиционные эконометрические модели, основанные на регрессионном анализе, не всегда способны адекватно отразить сложность этих взаимодействий, особенно в условиях повышенной волатильности рынка. Поэтому, перспективным направлением исследования является применение современных методов анализа данных, включая машинное обучение и нейронные сети, способных учитывать нелинейные взаимосвязи между факторами.

В целом, глубокое понимание механизмов, определяющих динамику капитализации фондового рынка, является ключом к разработке эффективных стратегий инвестирования и регулирования. Дальнейшие исследования в этой области будут способствовать повышению точности прогнозирования и уменьшению рисков, связанных с колебаниями рынка. Разработка более точных моделей представляет собой задачу первостепенной важности как для инвесторов, так и для государственных регуляторов.

Источники:

2. Столбов М. Теория долг-дефляция и деловые циклы // Вестник Института экономики Российской академии наук. – 2010. – № 1. – c. 33-44. – url: https://cyberleninka.ru/article/n/teoriya-dolg-deflyatsiya-i-delovye-tsikly.

3. Лукашик П.В., Русакович А.А. Финансовые пузыри, их сущность и влияние на экономику // Финансы и учетная политика. – 2020. – № 1(16). – c. 16-21. – url: https://cyberleninka.ru/article/n/finansovye-puzyri-ih-suschnost-i-vliyanie-na-ekonomiku.

4. Bernanke B. The Financial Accelerator in a Quantitative Business Cycle Framework // Review of Economics and Statistics. – 1996. – № 1. – doi: 10.3386/w6455.

5. Central government debt, total. World Bank Group. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/GC.DOD.TOTL.CN?name_desc=false (дата обращения: 03.03.2025).

6. Export volume index. World Bank Group. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/TX.QTY.MRCH.XD.WD (дата обращения: 04.03.2025).

7. The Behavior Of Stock-Market Prices: Signed By The Father Of Modern Finance. - Chicago: The University of Chicago Press, 1965.

8. GDP (current LCU) World. World Bank Group. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/NY.GDP.MKTP.CN?name_desc=false (дата обращения: 03.03.2025).

9. Global Economic Monitor (GEM). World Bank Group. [Электронный ресурс]. URL: https://databank.worldbank.org/source/global-economic-monitor-(gem) (дата обращения: 03.03.2025).

10. Import volume index. World Bank Group. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/TM.QTY.MRCH.XD.WD (дата обращения: 04.03.2025).

11. Industrial Production. World Bank Group. [Электронный ресурс]. URL: https://databank.worldbank.org/source/global-economic-monitor-(gem)# (дата обращения: 05.03.2025).

12. Nominal Effective Exchange Rate. World Bank Group. [Электронный ресурс]. URL: https://databank.worldbank.org/source/global-economic-monitor-(gem)# (дата обращения: 05.03.2025).

13. Population, total. World Bank Group. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/SP.POP.TOTL (дата обращения: 03.03.2025).

14. Production of Mineral Raw Materials, GOLD, kg. World Bank Group. [Электронный ресурс]. URL: https://www.world-mining-data.info/?World_Mining_Data___Data_Section (дата обращения: 06.03.2025).

15. Production of Mineral Raw Materials, SILVER, kg. World Bank Group. [Электронный ресурс]. URL: https://www.world-mining-data.info/?World_Mining_Data___Data_Section (дата обращения: 06.03.2025).

16. Real effective exchange rate index. World Bank Group. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/PX.REX.REER (дата обращения: 04.03.2025).

17. Stock Markets, US$. World Bank Group. [Электронный ресурс]. URL: https://databank.worldbank.org/source/global-economic-monitor-(gem)# (дата обращения: 04.03.2025).

18. Tax revenue (current LCU). World Bank Group. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/GC.TAX.TOTL.CN?end=2023&name_desc=false&start=1972&view=chart (дата обращения: 05.03.2025).

19. Total reserves (% of total external debt). World Bank Group. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/FI.RES.TOTL.DT.ZS (дата обращения: 05.03.2025).

20. Shiller R. Is there a bubble in the housing market?. Cowles foundation paper no. 1089. [Электронный ресурс]. URL: https://www.examplesof.com/intelligent-people/papers/robert_j_shiller/is_there_a_bubble_in_the_housing_market.pdf (дата обращения: 10.03.2025).

Страница обновлена: 24.07.2026 в 06:57:35

Download PDF | Downloads: 46

Key factors influencing the capitalization of the Russian stock market in the context of the analysis of foreign experience

Parnyshkov G.K., Chernysheva M.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 4 (April 2025)

Abstract:

The article examines the main factors influencing market capitalization and analyzes the degree of their importance in the current economic environment. The study includes a theoretical review of existing approaches to market capitalization valuation, systematization and classification of key drivers. Particular attention is paid to company financial performance, market trends, and macroeconomic conditions, including interest rates, inflation, and political stability. In addition, extensive global experience was reviewed and detailed statistical data was analyzed. The results obtained made it possible to identify the most significant relationships between the parameters studied, which is of practical value for forecasting future values of market capitalization. The research results contribute to a deeper understanding of the nature of these relationships and can be used in the development of investment strategies and the assessment of market risks.

Keywords: market capitalization, influencing factor, correlation, macroeconomic condition, economic analysis, interrelation cause

JEL-classification: M21, M20, R13

References:

The Behavior Of Stock-Market Prices: Signed By The Father Of Modern Finance (1965). Chicago: The University of Chicago Press.

Bernanke B. (1996). The Financial Accelerator in a Quantitative Business Cycle Framework Review of Economics and Statistics. 78 (1). doi: 10.3386/w6455.

Central government debt, totalWorld Bank Group. Retrieved March 03, 2025, from https://data.worldbank.org/indicator/GC.DOD.TOTL.CN?name_desc=false

Export volume indexWorld Bank Group. Retrieved March 04, 2025, from https://data.worldbank.org/indicator/TX.QTY.MRCH.XD.WD

GDP (current LCU) WorldWorld Bank Group. Retrieved March 03, 2025, from https://data.worldbank.org/indicator/NY.GDP.MKTP.CN?name_desc=false

Global Economic Monitor (GEM)World Bank Group. Retrieved March 03, 2025, from https://databank.worldbank.org/source/global-economic-monitor-(gem)

Import volume indexWorld Bank Group. Retrieved March 04, 2025, from https://data.worldbank.org/indicator/TM.QTY.MRCH.XD.WD

Industrial ProductionWorld Bank Group. Retrieved March 05, 2025, from https://databank.worldbank.org/source/global-economic-monitor-(gem)#

Lebedev O.V. (2011). Efficient market hypothesis: theoretical and empirical foundation and role in value creation. Corporate finance. 5 (2(18)). 82-91.

Lukashik P.V., Rusakovich A.A. (2020). Financial bubbles, their nature and impact on the economy. Finansy i uchetnaya politika. (1(16)). 16-21.

Nominal Effective Exchange RateWorld Bank Group. Retrieved March 05, 2025, from https://databank.worldbank.org/source/global-economic-monitor-(gem)#

Population, totalWorld Bank Group. Retrieved March 03, 2025, from https://data.worldbank.org/indicator/SP.POP.TOTL

Production of Mineral Raw Materials, GOLD, kgWorld Bank Group. Retrieved March 06, 2025, from https://www.world-mining-data.info/?World_Mining_Data___Data_Section

Production of Mineral Raw Materials, SILVER, kgWorld Bank Group. Retrieved March 06, 2025, from https://www.world-mining-data.info/?World_Mining_Data___Data_Section

Real effective exchange rate indexWorld Bank Group. Retrieved March 04, 2025, from https://data.worldbank.org/indicator/PX.REX.REER

Shiller R. Is there a bubble in the housing market?Cowles foundation paper no. 1089. Retrieved March 10, 2025, from https://www.examplesof.com/intelligent-people/papers/robert_j_shiller/is_there_a_bubble_in_the_housing_market.pdf

Stock Markets, US$World Bank Group. Retrieved March 04, 2025, from https://databank.worldbank.org/source/global-economic-monitor-(gem)#

Stolbov M. (2010). Debt Theory-Deflation and Business Cycles. Bulletin of the Institute of Economics of RAS. (1). 33-44.

Tax revenue (current LCU)World Bank Group. Retrieved March 05, 2025, from https://data.worldbank.org/indicator/GC.TAX.TOTL.CN?end=2023&name_desc=false&start=1972&view=chart

Total reserves (% of total external debt)World Bank Group. Retrieved March 05, 2025, from https://data.worldbank.org/indicator/FI.RES.TOTL.DT.ZS