Роль иннновационной деятельности в развитии современного предприятия

Скачать PDF | Загрузок: 56 | Цитирований: 7

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 4 (64), Апрель 2012

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=17562739

Цитирований: 7

Аннотация:

Автор характеризует роль инновационной деятельности в развитии современной цивилизации. Особое внимание уделяется общемировым статистическим данным, тем самым акцентируя внимание на факторы, ограничивающие инновационную деятельность в России. По мнению автора, именно нематериальные активы и интеллектуальный капитал способны обеспечить максимальную капитализацию рыночной стоимости предприятий, а также привлечь дополнительные источники средств для финансирования инноваций.

Ключевые слова: инновации, конкурентоспособность, инновационная активность, человеческий капитал, интеллектуальный капитал, информация, нематериальные активы, знания

Развитие инновационной деятельности, широкое распространение инновационных технологий, продуктов и услуг – ключевое направление достижения экономического роста и повышения качества жизни населения в современном мире.

Факел знаний зовет вперед

В настоящее время в развитых странах 70-85% прироста валового внутреннего продукта приходится на долю новых знаний, воплощаемых в инновационных технологиях производства и управления [1]. Это позволяет социологам делать вывод о становлении общества, основанного на знаниях. Знание, воплощенное в инновационной продукции, становится основным капиталом в обществе на постиндустриальной стадии развития. Поэтому говорят о формирующейся новой цивилизации как о цивилизации инноваций.

В настоящее время инвесторы уделяют инновациям гораздо больше внимания, нежели слияниям и приобретениям, изменениям стиля менеджмента, поиску новых возможностей и сокращению затрат. Современное предприятие не может и не должно существовать без инноваций.

Ныне инновационная деятельность выступает индикатором движения предприятия к формированию конкурентных преимуществ, поскольку именно осуществление инноваций в условиях быстроменяющегося внешнего мира и ограниченности ресурсов определяет дальнейшее развитие компании. Инновационная деятельность – это важная характеристика менеджмента при анализе деятельности предприятия.

Существует целый ряд индикаторов, свидетельствующих о переходе мировой экономики на инновационную базу. В отличие от более ранних этапов – ремесленного производства и капитализма, основанного на машинном производстве и финансах, – новая экономическая система все больше опирается на собственный интеллектуальный капитал. Проведенные в США исследования показали, что если в 1950-м году производственные затраты американской обрабатывающей промышленности состояли на 80% из материальных затрат и на 20% из затрат на интеллектуальный капитал, то сейчас это соотношение составляет 30% и 70%. Не меньший интерес представляют данные об отношении стоимости материальных активов компании к ее рыночной капитализации. За последние два десятилетия проявился существенный разрыв между стоимостью предприятий, зафиксированной в их балансовых отчетах, и оценкой со стороны инвесторов [4]. Ранние исследования показывают, что это соотношение колеблется между 1:3 и 1:4; более поздние обзоры называют цифру 1:5 и даже 1:7.

Вновь создаваемые нематериальные активы постепенно заменяют материальные в качестве основного источника богатства в индустриальных странах. Так, по оценкам консалтинговой компании Interbrand, соотношение материальных и нематериальных активов сегодня составляет, например: в компании BritishPetroleum – 30:70; в компании IBM – 17:83; в компании Coca-Cola – 4:96 [4]. При этом по признанию специалистов в области оценки и управления нематериальной собственностью, еще около 30-40% имущества корпораций нематериального характера не идентифицировано и, соответственно, в балансах не отражено.

Таким образом, все более важным инструментом повышения конкурентоспособности различных хозяйствующих субъектов, эффективным источником формирования их успешной деятельности, повышения прибыльности и инвестиционной привлекательности, роста рыночной капитализации становится активная инновационная деятельность.

Анализ современного состояния научно-технической сферы в стране свидетельствует о том, что Россия заметно отстает от развитых стран по уровню новой продукции в структуре производства и экспорта, объемам финансирования науки.

Среди факторов, ограничивающих инновационную деятельность и отрицательно влияющих на инновационную активность, выделяют одиннадцать элементов [2]. Три из них относятся к группе факторов стоимости и ранжированы в порядке важности:

– нехватка средств для инновационной деятельности внутри данного предприятия или группы предприятий;

– нехватка финансовых ресурсов для инноваций вне данного предприятия;

– нововведения имеют высокую цену.

Именно эти факторы (факторы стоимости) обычно считаются наиболее важными факторами, которые препятствуют или наоборот способствуют инновациям.

Согласно статистическим данным исследований 2000-2007 гг. в 14 из 27 стран ЕС, более 20% инновационных предприятий указывали, что затраты на инновации слишком высоки, и это является главным препятствием нововведениям. [3] Решение данной проблемы является актуальным также и для отечественных предприятий. Поиск источников финансирования инноваций становится сегодня все более важной задачей для множества российских производителей товаров и услуг.

Активатор денежных потоков

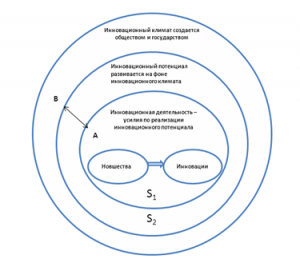

В глобальной экономической конкуренции выигрывают страны, которые обеспечивают благоприятные условия для инновационной деятельности. Инновационный климат, создаваемый обществом и государством, дает возможность наращивать инновационный потенциал страны и ее предприятий (на рис. круг с площадью S2). В результате усилий по реализации инновационного потенциала, то есть в процессе инновационной деятельности, новшества превращаются в инновации (на рис. 1 круг с площадью S1). Соответственно, чем интенсивнее инновационные действия, тем больше осуществление инноваций, и тем меньше расстояние АВ на рисунке 1. Иными словами, отдача от реализации инновационного потенциала (S1/S2) – это инновационная активность предприятия, свидетельствующая о том, в какой степени используется научно-технический потенциал. В идеальной модели развития S1/S2 ® 1.

Рис. Взаимосвязь между инновационной активностью и другими характеристиками инновационных процессов на предприятии

Необходимо реальное использование нематериальных активов и интеллектуального капитала. Чаще всего эти ресурсы не вовлечены в хозяйственный оборот и не участвуют напрямую в инновационном развитии предприятия. А ведь как показывает обширный зарубежный опыт, именно нематериальные активы и интеллектуальный капитал способны обеспечить максимальную капитализацию рыночной стоимости предприятий, а также привлечь дополнительные источники средств, в том числе с финансового рынка, что, в свою очередь, позволит компаниям профинансировать необходимые проекты в рамках инновационной деятельности.

Внедрение в практику корпоративного управления отечественных компаний методики управления стоимостью нематериальных активов и их использования в инновационной деятельности фирмы позволит более эффективно включать в хозяйственный оборот разнообразные и многочисленные нематериальные активы, имеющиеся у отечественных предприятий и являющиеся источниками множества технологических, технических и продуктовых нововведений в современных условиях.

Задача привлечения внешнего финансирования для осуществления инновационной деятельности, поставленная в ряде европейских стран, требует обязательной оценки и постановки на баланс всех имеющихся у экономического субъекта нематериальных активов. Именно благодаря нематериальным активам возможно формирование необходимого капитала за счет долгового финансирования, поскольку при принятии решений о предоставлении кредита многие финансовые учреждения готовы рассмотреть конкретную стоимость нематериальных активов, генерирующих денежный поток.

Таким образом, важным фактором, влияющим на успешность инновационной деятельности, как отдельных фирм, так и экономики страны в целом, все в большей степени становятся знания, информация и человеческий капитал. В результате экономическое развитие все больше зависит от нематериальных активов и интеллектуального капитала, генерирующих основные конкурентные преимущества.

Источники:

2. Мингалева Ж.А. Управление инновационной конкурентоспособностью [Текст]. – Екатеринбург: Институт экономики УрО РАН. 2008.

3. Влияние инновационной политики на международную конкурентоспособность государства [Электронный ресурс] //www.stra.teg.ru/lenta/innovation.

4. www.Interbrand.com [Электронный ресурс].

Страница обновлена: 19.07.2026 в 15:20:05

Download PDF | Downloads: 56 | Citations: 7

Innovative Activity Role in Modern Enterprise Development

Nazarova L.A.Journal paper

Creative Economy

№ 4 / April, 2012

Abstract:

Author characterizes role of innovative activity in modern civilization development. Main attention is attended to world-wide statistic data, with

paying attention to factors that limits innovation activity in Russia. By author’s meaning intangible assets and intellectual capital can provide maximum

capitalization of enterprises market value and to attract additional funds for innovation financing.

Keywords: intellectual capital, competitiveness, information, innovations, knowledge, intangible assets, innovative activity, human capital assets