Peredovye tekhnologii ESG-upravleniya dlya tsifrovyh innovatsiy v podderzhku ustoychivogo razvitiya obshchestva

Journal paper

Economic security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 8, Number 3 (March 2025)

Введение

Существует множество примеров того, как цифровые технологии могут применяться для решения экологических проблем, включая использование робототехники, Интернета вещей и дронов для повышения эффективности, сокращения отходов и предоставления менее углеродоемких средств управления окружающей средой. Всемирный экономический форум 2022 года в Давосе осветил множество способов, с помощью которых цифровые технологии преобразуют охрану окружающей среды во всем мире – от использования технологии блокчейн для борьбы с незаконным рыболовством до использования искусственного интеллекта для защиты исчезающих видов. ВЭФ считает, что цифровые технологии обладают потенциалом сократить глобальные выбросы в трех секторах с наибольшим уровнем выбросов на 20% к 2050 году.

Цифровые технологии могут быть одинаково эффективны на организационном уровне. Корпоративное использование цифровых технологий, определяемое как использование электронных инструментов, устройств, систем и ресурсов, которые генерируют, хранят или обрабатывают данные, потенциально способствуют реализации стратегии ESG организации. С точки зрения бизнеса ESG и цифровые технологии можно рассматривать как две стороны одной медали.

Одной из самых больших проблем для бизнеса является отчетность ESG. Регулирующие органы во всем мире неуклонно ужесточают требования к отчетности, и, хотя большинство из этих требований относится к финансовым учреждениям и крупным компаниям, зарегистрированным на бирже, они могут повлиять на небольшие организации в их цепочках поставок. По мере изменения требований, малые и средние предприятия (МСП) все чаще будут прибегать к раскрытию информации, связанной с ESG [9].

Развитие требований к отчетности ESG в дальнейшем является неизбежностью. Но это не обязательно считается обременительной задачей: многие крупные компании на Ближнем Востоке приветствовали бы усиление регулирования ESG и рассматривают ESG как возможность улучшить свой бренд и репутацию. Несмотря на это, некоторые организации рассматривают отчетность ESG, скорее, как бремя соблюдения требований, чем как возможность.

Представленное исследование затрагивает изучение вопросов использования передовых технологий ESG-управления для цифровых инноваций в поддержку устойчивого развития общества.

Основное содержание исследования составляет анализ данных понятий по ESG-управления, проведенный на основе характеристик отечественных ученых.

В процессе исследования использовались общенаучные методы исследования (анализ и синтез, индукция и дедукция, гипотеза и верификация, сравнение), а также специальные методы прикладных экономических наук: методы статистики, эконометрики, экономического анализа.

Результаты исследования и их обсуждение

Продукты, связанные с ESG, по-прежнему занимают впечатляюще большую долю рынка в Европе, даже несмотря на продолжающиеся сбои в цепочках поставок, СВО России на Украине, а также рост инфляции и процентных ставок. Кроме того, доля глобальных инвесторов ESG в 2022 году достигла 89% по сравнению с 84% в 2021 году. Другими словами, ESG стала ключевой и, вероятно, постоянной переменной для фирм при принятии любых инвестиционных решений [11].

Полному воздействию, которого могли бы достичь многие ранние инициативы в области устойчивого развития, препятствовали несовместимые направления политики и различные структуры, что приводит к несколько запутанному процессу. На данный момент компаниям предлагается на выбор множество устоявшихся механизмов, включая Глобальную инициативу по отчетности (GRI), таксономию ЕС, Совет по стандартам бухгалтерского учета в области устойчивого развития (SASB) и Целевую группу по раскрытию финансовой информации, связанной с климатом (TCFD) [10].

Чтобы оставаться актуальными в глобальном масштабе, некоторые компании определяют свои показатели устойчивости, используя ряд фреймворков, поскольку каждый фреймворк фокусируется на разных аспектах руководящих принципов и показателей ESG [1]. В то же время фирмам также необходимо учитывать отраслевые стандарты, аналогичные GRI, которая работает над разработкой стандартов для 40 секторов. Принимая во внимание различные региональные рамки и отраслевые требования, в любой компании есть много возможностей для усложнения критериев устойчивости.

Отсутствие стандартизации также подтолкнуло поставщиков финансовых данных и агрегаторов к принятию различных методологий расчета рейтингов ESG на протяжении многих лет. Это растущее расхождение было подтверждено в исследовании, проведенном SSRN, в ходе которого изучались шесть основных рейтинговых агентств ESG и их методологии. При самой высокой общей корреляции в 71% потребность в более качественных данных и согласованности слишком очевидна, когда дело доходит до соответствия требованиям ESG и инвестиционных решений [10].

В мире устойчивого развития деятельность по разработке политики для каждой страны продолжает создавать дополнительные проблемы. Чтобы избежать каких-либо неожиданностей, компаниям следует сосредоточиться на следующем [7]:

Вероятные причины могут заключаться в недостаточном уровне работы с персоналом и отсутствии целенаправленной работы по формированию культуры устойчивого развития. Это происходит потому, что лица, принимающие решения, не видят важности роли HR-функции в поддержке устойчивого развития, с одной стороны. С другой стороны, сами HR-специалисты не знают о концепции устойчивого развития или не связывают устойчивость со своей функцией [2].

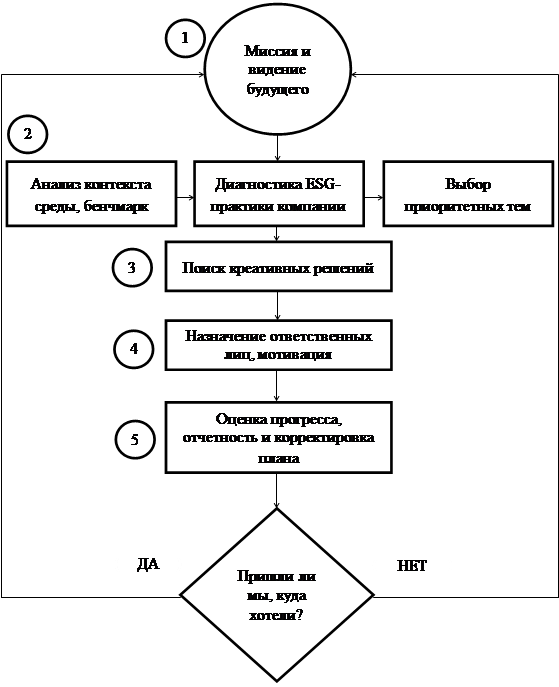

ESG-трансформация предполагает принципиальные и качественные изменения в компании на пути к повышению устойчивости бизнеса, например, изменения производственных процессов, пересмотр подхода к управлению организацией, переосмысление отчетности и так далее. Трансформация – это сложный и многоступенчатый процесс, затрагивающий ключевые сферы деятельности компании. На основе анализа лучших практик зарубежных компаний и консалтинговых организаций были выделены следующие этапы успешной ESG-трансформации (рис. 1) [5].

Рисунок 1 – Этапы ESG-трансформации

Составлено авторами.

1. Формирование видения. Успешная ESG-трансформация должна начинаться с определения видения и амбиций организации. При этом необходимо понимать: для того, чтобы заглянуть в будущее компании, представить, чего она может добиться в долгосрочной перспективе и определить основные возможности устойчивого развития, необходимо учесть ряд внешних факторов. На видение компании в долгосрочной перспективе могут влиять, в частности, изменение трендов, давление со стороны инвесторов, рост ожиданий потребителей, изменение законодательства и другие драйверы трансформации.

2. Проведение бенчмарк-анализа и диагностика практики компании в области устойчивого развития. Такой анализ необходим, чтобы определить «точку отсчета», сравнить себя с тем видением, которое было сформировано на предыдущем шаге, и определить, чего компании не хватает для достижения желаемой цели. На данном этапе, как правило, необходимо проанализировать существующую бизнес-модель, оценить цепочку создания стоимости, провести SWOT-анализ и бенчмарк-анализ компании, а также серию дискуссий с заинтересованными сторонами для выявления их запросов. Параллельное проведение бенчмарк-анализа позволит «приземлить» сформированное видение на текущие реалии, а также учесть ключевые тренды.

3. Разработка плана действий и постановка целей. Когда собрано достаточное количество информации о процессах компании и определены релевантные направления ESG-трансформации, необходимо расставить приоритеты, чтобы правильно организовать существующие ресурсы при планировании проектной деятельности и достичь максимального результата. Подобная работа не может быть реализована без привлечения заинтересованных сторон. В результате разрабатывается матрица существенности, в которой ранжируются все релевантные для компании ESG-направления и определяются наиболее важные из них. В дальнейшем для существенных направлений нужно поставить конкретные цели – для каждой цели должен быть определен период достижения, указан охват. При этом цели должны быть амбициозными и, конечно, компания должна взять ответственность за их достижение (например, опубликовав в открытых источниках).

4. Назначение ответственных лиц, мотивация. Система управления ESG-вопросами должна пронизывать всю компанию – от совета директоров и правления до функциональных подразделений. Подход к управлению может различаться от компании к компании, однако наличие ответственного лица на уровне CEO-1, делегирующего задачи релевантным подразделениям, свидетельствует о высоком уровне развития системы управления устойчивым развитием, где ESG рассматривается в комплексе с основными направлениями деятельности. В свою очередь, концентрация ESG-функций в одном департаменте на первых порах может быть оправданной, однако в дальнейшем с высокой вероятностью перестанет показывать результат ввиду комплексности ESG-повестки.

5. Оценка прогресса, отчетность и корректировка плана. На данном этапе необходимо оценить текущий прогресс компании на пути ESG-трансформации, при необходимости, скорректировать дальнейшие шаги = фактически вернуться к шагам 1 (видение) и 2 (текущее состояние компании), повторив весь путь столько раз, сколько требуется. Фиксировать прогресс помогает нефинансовая отчетность – важный инструмент коммуникации заинтересованным сторонам о достигнутом прогрессе компании по поставленным целям [7].

Чтобы запустить успешную ESG-трансформацию, необходимо, в первую очередь, проведение бенчмаркинга и изучение лучших практик ведущих компаний. Далее глубокий самоанализ и полноценная ревизия текущего состояния организации и, в качестве следующего шага, – создание внутренней нормативной базы и системы управления устойчивым развитием. Для продолжения процесса успешной трансформации компании требуется постоянно совершенствовать систему отчетности и раскрытия нефинансовой информации, включая получение внешнего заверения.

Сбор, компилирование и распространение любого типа данных может быть сложной и утомительной работой. Всем, кто работал с большими наборами данных, известно, что результат будет таким же хорошим, как и собранные данные, и с данными ESG не следует обращаться иначе. К сожалению, компании не всегда располагают доступными данными, и они не являются полными, поскольку используется информация от различных внешних поставщиков, а также внутренних подразделений, таких как управление цепочками поставок и отдел кадров. Понятно, что такой многогранный подход создает нагрузку на большинство традиционных систем управления данными.

Таким образом, данные являются наиболее важным аспектом отчетности и анализа ESG. Для достижения наилучшего качества данных в рамках ESG современным компаниям, предоставляющим финансовые услуги, необходимо учитывать следующее [6]:

Как стартапы, так и предприятия испытывают растущее давление с целью обеспечения прозрачности своей цепочки поставок, независимо от того, насколько запутанной может стать сфера управления поставками. Технология блокчейн – форма технологии распределенных реестров – обладает огромным потенциалом для пересмотра управления цепочками поставок. Эти децентрализованные базы данных позволяют записывать каждую транзакцию в цепочке поставок и хранить детали в нескольких местах одновременно. В свою очередь, они обеспечивают компаниям прозрачность, отслеживаемость и более надежное и экономичное управление поставками.

На сегодняшний день уже есть предприятия, которые интегрировали блокчейн в управление своими цепочками поставок. Алмазный гигант DeBeers, например, уже внедрил блокчейн для надежного отслеживания пути камней от добычи до покупателя. Существуют и другие важные варианты использования, в которых DLT может быть полезен для повышения внутренней устойчивости. Компании имеют возможность использовать платформы отчетности с поддержкой блокчейна для сбора данных и составления достоверных отчетов ESG. Такие технологические компании, как Diginex, уже предлагают эту услугу различным компаниям, а недавно они расширили свои предложения на африканский рынок [8].

По мере того, как пространство ESG продолжает развиваться, технологическое пространство одновременно становится все более изощренным в использовании методов искусственного интеллекта, включая машинное обучение и глубокое обучение. Эти достижения в дальнейшем позволяют добиваться лучшего качества данных и более эффективно их анализировать. Мощь искусственного интеллекта облегчает создание значимых данных путем просмотра миллионов статей, текстов, документов, выступлений и не только. Используя алгоритмы анализа настроений, эти решения могут даже определять цели и практику ESG компании по выступлениям или интервью генерального директора – то, что SaaS-платформа Sevva уже начинает отстаивать.

Выполнение требований ESG к отчетности может оказаться серьезной проблемой. Получение высокодоступных качественных данных сложно и требует времени, настойчивости и инвестиций. Исходные данные – необходимые для отчетности ESG, которые включают человеческий капитал, кибербезопасность, выбросы парниковых газов и безопасность, – обычно подготавливаются и обрабатываются несколькими финансовыми и транзакционными системами. Необходимо выявлять любые пробелы в таких данных и реконфигурировать существующие системы. Качество данных также имеет жизненно важное значение, требуя соответствующей среды управления и контроля для защиты согласованности, целостности и безопасности данных ESG организации. Надежные системы сбора данных и мощные аналитические инструменты позволяют организациям собирать надежные, непротиворечивые данные и измерять прогресс своих инициатив в области ESG.

Цифровые технологии уже используются для повышения эффективности, сокращения отходов и обеспечения менее углеродоемких средств управления окружающей средой. Основы ESG, в свою очередь, могут помочь организациям применять более широкий подход к обеспечению устойчивости и выявлять потенциальные риски при применении новых цифровых технологий. В частности, они оказывают социальное воздействие в виде смены работы и сокращения контактов между людьми.

Изменение способа использования цифровых технологий позволяет существенно сдвинуть дело с «мертвой точки», например, путем внедрения показателей ESG как части процессов поиска поставщиков технологий и внедрения электронного управления отходами. Они также могут играть центральную роль в обеспечении управления организацией с помощью систем, которые способствуют повышению прозрачности, вариативности способов принятия решений и расширению возможностей соблюдения требований [5].

Таким образом, цифровые технологии являются ключевым компонентом стратегии ESG, но также ясно, что мышление, ориентированное на ESG, способствует организациям подходить к ее достижению устойчиво и продуманно.

Выводы

Цифровая трансформация и ESG являются двумя важными и высокоприоритетными темами в бизнес-сообществе во всем мире. Первая фокусируется на применении технологий по всей цепочке создания стоимости для получения более быстрых, разумных и желаемых бизнес-результатов. Последняя подчеркивает более широкую ценность, которую бизнес, как ожидается, создаст для своих заинтересованных сторон с экологической, социальной точек зрения и с точки зрения управления.

Цифровая трансформация часто обусловливается более широкой целью, которая выходит за рамки непосредственного коммерческого успеха организации. Это особенно верно для технологической индустрии из-за ее способности вносить глубокие и прорывные изменения в то, как люди живут, работают и проводят досуг. Пожалуй, это стало наиболее очевидным и актуальным за последние пять лет, во время глобальной пандемии, когда цифровые решения для рабочих мест, поддерживаемые облаком, высокоскоростными сетями и интеллектуальными устройствами, позволили сотрудникам оставаться на связи, несмотря на физическое расстояние или периоды изоляции. Аналогичным образом электронная коммерция быстро развивалась не только как канал выхода бизнеса на рынок, но и как основное средство доступа к товарам первой необходимости в трудные времена для многих людей с физической уязвимостью и ограничениями.

Таким образом, повестка ESG относительно нова только с точки зрения брендинга. Если посмотреть на организации, которые были успешны в течение длительного времени, – они уже давно работают с ее различными аспектами. Например, корпоративное управление компании обсуждают уже довольно давно – десятилетиями. Некоторые организации интегрировали социальную повестку и заботятся о том, чтобы их сотрудники чувствовали, что являются частью чего-то важного. По сути дела, речь идет о философии компании – исторически у многих организаций эта философия годами строилась на том, что сегодня мы называем ESG.

Страница обновлена: 01.04.2025 в 07:55:29