The crisis of grain overproduction in Russia

Yarkova T.M.1![]()

1 Пермский государственный аграрно-технологический университет им. акад. Д.Н. Прянишникова

Journal paper

Food Policy and Security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 12, Number 2 (April-June 2025)

Abstract:

The article examines the state and crisis of overproduction in the grain farming of the Russian Federation. As a result of the analysis, the positive dynamics of the gross production and the arable land occupied by grain and leguminous crops is revealed. The existing material and technical base for the capacities of available and installed elevators is insufficient and incapable of storing the existing shifting grain stocks and the expected volume of gross production.

The current policy and strategic documents aimed at improving the efficiency of the grain complex are outdated and need to be revised. The crisis of overproduction affects the price component of the domestic and world grain market and devalues the efforts of Russian grain producers. On the basis of the conducted research, brief conclusions and recommendations on the primary organizational and managerial measures that contribute to changing the crisis of grain overproduction are given.

Keywords: grain crops, grain, elevator, gross production, overproduction

JEL-classification: F10, O13, P32, Q10

Введение. Зерновое хозяйство это главная артерия как сельского хозяйства так и всего агропромышленного комплекса России. Производство зерна есть главное направление в отрасли растениеводства. Важно понимать, что производство зерна необходимо рассматривать как систему, имеющую название «зерновое хозяйство» или «зерноводство», предполагающее многоступенчатую и взаимосвязанную работу многих секторов агропромышленного комплекса [1].

В России зерну отведена особая роль и значение в условиях формирования продовольственной безопасности государства и продовольственного суверенитета. Высокий уровень самообеспеченности страны высококачественным экологически чистым зерном дает возможность быть лидером по производству и реализации зерна на мировом рынке.

По мнению группы ученых курских университетов зерновое хозяйство на сегодняшний день выполняет эспортоориентированную миссию, которая имеет большое значение не только в поддержании мировой торговли, но и в рамках борьбы с голодом в беднейших странах мира [2].

Также существует мнение, что в настоящее время необходимость развития зернового хозяйства и, как следствие, других отраслей АПК России имеет большое значение [3].

Некоторые ученые склоняются к единому мнению, что отечественные зерноводы при поддержке властей всех уровней должны стремиться повышать объемы производства зерновых как за счет интенсивных, так и за счет экстенсивных факторов производства [4, 5]. Особенно часто данное суждение встречается в трудах с аналитикой производства зерновых и зернобобовых культур до 2021 года. Действительно, производство зерновых культур в Российской Федерации до указанного периода имело неустойчивых характер или характер снижения и лишь в 2022 и 2023 гг. в стране были получены рекордные урожаи зерна, которые позволили повысить самообеспеченность со 148% в 2021 году до 191% и 174% в 2022 и 2023 гг. соответственно [9, 10].

Такой прорыв в зерноводстве стал возможностью для наращивания оборотов на мировом рынке путем экспортных поставок зерна [11]. При этом возможности экспорта в настоящее время отягощены разного рода санкциями и меняющейся конъюнктурой рынка зерна, находящейся в прямой зависимости от достаточно волатильных факторов. Среди них можно отметить численность населения и его спрос на хлеб и хлебобулочные изделия, политические приемы и решения (санкции, эмбарго, поставки в условиях военных действий), организационно-технические (семенной материал, обеспеченность техникой, севообороты, площади посева и т.д.), природно-климатические и экономические и др. [7].

В связи выше перечисленными факторами влияния на конъюнктуру рынка зерна следует отметить, что одно из весомых значений имеет фактор материально-технического обеспечения, состояние которого в неудовлетворительном состоянии может порождать определенные риски, угрозы и даже кризис в зерноводстве. Существующая материально-техническая база для возделывания зерновых и зернобобовых культур, а также подготовке зерна к хранению и само хранение может стать неспособной к приему нарастающего производства зерна. Эта ситуация указывает на возможную проблему перепроизводства, которой посвящено настоящее научное исследование, что подтверждает актуальность выполняемой научной работы.

В настоящее время ученые и практики уделяют достаточно времени на проведение научных исследований в области зерноводства. Среди этих ученых, чьи труды были приняты во внимание в рамках настоящего исследования следует выделить: Масалова В. Н., Березину Н. А., Червонову И. В. [1], Зюкина Д. А. [2, 8, 11], Святову О.В., Беляева С.А., Репринцеву Е. В. [2], Сидоренко О. В., Шабанникову Н. Н., Сергееву С. А., Гамидову Н. Г., Мопыева С. М. [3], Шалаеву Л.В. [4, 6], Петрушину О. В., Глушкова И. А., Руденко С. Р. [8], Сергееву Н. М., Беляеву С. А., Иванову Ю. А. [11], Литвиненко Т.В. [7]. Информация о состоянии, перспективах и проблемах зерновой отрасли содержится на официальном сайте Российского зернового союза, президентом которого является Злочевский А.Л. [12], предоставляющий актуальную информацию для научных исследований по вопросам, связанным с развитием зерноводства в России.

Целью работы является анализ состояния отрасли зерноводства, ее материально-технической базы и темпов наращивания переходящих запасов зерна с оценкой существующих тенденций в экспорте и перспектив его развития.

В качестве методов исследования были применены: анализ сравнения, факторный анализ, экспертной оценки и пр. В качестве информационной основы послужили труды российских ученых, материалы собственных авторских исследований, данные Министерств и ведомств, Росстата, нормативно-правовые сведения и целевые показатели, содержащиеся в «Долгосрочной стратегии развития зернового комплекса Российской Федерации до 2035 г.» и пр. [13].

Объектом исследования является зерновое хозяйство отрасли растениеводства в Российской Федерации.

Авторская гипотеза основана на понимании высокой степени значимости технико-технологического кризиса перепроизводства в зерновом хозяйстве страны, который начал себя проявлять уже в период с 2022 года и требует пристального внимания на фоне ярко выраженного дефицита мощностей по единовременному хранению зерна, что ведет к усугублению существующих проблем как на внутреннем так и на мировом рынках.

Результаты исследований. В настоящее время зерновой комплекс России переживает непростые времена, это происходит на фоне, как уже и было отмечено ранее, неоднозначности и изменчивости конъюнктуры рынка зерна, воздействием на него политических и экономических решений. Для понимания, каким образом обстоят дела в зерновом комплексе Российской Федерации, рассмотрим структуру посевных площадей под зерновыми и зернобобовыми культурами, а также динамику валовых сборов зерна и зернобобовых культур в России (таблица 1, 2).

Согласно сведений и расчётных данных, представленных в таблице 1 можно сделать следующие выводы. Зерновые культуры занимают самую емкую долю в общей площади пахотных земель, которая составляет на период 2023 года 58,8% или 47894 тыс. га.

При этом необходимо отметить, что площади под зерновыми культурами за последние 23 года заметно увеличились (на 2309 тыс. га) за счет вовлечения в оборот новых земель.

Таблица 1 – Структура посевных площадей под зерновыми и зернобобовыми культурами в РФ, тыс. га, 2000-2023 гг., *

|

Культура

|

Годы

|

Структура за 2023 г., %

| ||||

|

2000

|

2010

|

2021

|

2022

|

2023

| ||

|

Общая

площадь пашни в растениеводстве

|

84670

|

74861

|

80383

|

82290

|

81462

|

100

|

|

Зерновые

и зернобобовые

|

45585

|

43203

|

47007

|

47504

|

47894

|

58,8 в общей структуре пашни

|

|

100

| ||||||

|

в

том числе:

1) озимые зерновые |

11997 |

15100 |

17570 |

18370 |

17278 |

36,1 |

|

из

них:

- пшеница - рожь - ячмень |

7933 3530 534 |

12718 1757 462 |

15669 1033 759 |

16723 892 660 |

15695 804 696 |

32,8 1,7 1,5 |

|

2)

яровые зерновые и зернобобовые культуры

|

33588

|

28103

|

29437

|

29134

|

30616

|

63,9

|

|

из

них:

- пшеница - кукуруза на зерно - ячмень - овес - просо - гречиха - рис - зернобобовые |

15272 798 8616 4513 1589 1576 175 920 |

13905 1410 6752 2900 521 1080 203 1305 |

13135 2954 7417 2291 295 981 190 2065 |

12790 2852 7316 2145 237 1139 174 2350 |

14059 2668 7247 1832 295 1295 192 2955 |

29,4 5,5 15,1 3,8 0,6 2,7 0,4 6,1 |

В структуре пашни под зерновыми наибольшую долю занимают такие культуры как озимая пшеница (32,8%) даже несмотря на то, что доля площадей под озимыми культурами заметно ниже, чем под яровыми и составляет лишь 36,1% против 63,9% соответственно. При этом озимые зерновые культуры со временем приобретают большую популярность, даже в южных регионах, где снежный покров бывает незначителен. Это безусловный риск для зерноводов, но отдача от валовых сборов озимых культур, экономия за счет агротехнологических мероприятий, а также возможность практически круглогодичного использования земель вполне оправдана. Интересным информационным фактом является то, что в начале текущего 2025 года на большинстве территорий, относимых к житнице нашей страны наблюдалось практическое 100%-е отсутствие снежного покрова и наличие периодических заморозков. Представители зернового союза России заявляли о прогнозе значительных или даже небывалых потерях (на 38%) озимых культур в 2025 году. Однако в январе-феврале уже наблюдались небольшие снегопады, позволившие сформировать минимально достаточный снежный покров от гибели озимых (10-11 см), что снижает прогнозные ожидания гибели посевов до 15-20% [12].

Посевы яровых зерновых культур составляют 63,9% и представлены главным образом пшеницей, кукурузой, ячменем, овсом, просо, гречихой, рисом, зернобобовыми культурами, включая горох. Среди них наибольшую долю занимает яровая пшеница (29,4% в общей структуре зерновых) и ячмень (около 15%).

Таблица 2 – Валовое производство зерна в Российской Федерации по зерновым и зернобобовым культурам, млн. тонн, 2016-2023 гг.*

|

Культура

|

Годы

|

Структура валового сбора по данным

2023 г.

|

Относительное отклонение

2023 г. к средним значениям 2016-2020 гг., % | |||

|

Среднее за

2016-2020 гг. |

2021

|

2022

|

2023

| |||

|

Зерно

и зернобобовые после доработки

|

124,8

|

121,4

|

157,6

|

145,0

|

100

|

116,2

|

|

-

пшеница озимая

|

56,8

|

53,0

|

74,0

|

63,8

|

44,0

|

112,3

|

|

-

пшеница яровая

|

21,6

|

23,0

|

30,2

|

29,0

|

20,0

|

134,3

|

|

-

рожь озимая

|

2,2

|

1,7

|

2,2

|

1,7

|

1,2

|

77,3

|

|

-

кукуруза на зерно

|

13,6

|

15,2

|

15,8

|

16,6

|

11,4

|

122,1

|

|

-

ячмень озимый

|

2,2

|

2,9

|

3,1

|

2,9

|

2,0

|

131,8

|

|

-

ячмень яровой

|

17,2

|

15,1

|

20,3

|

18,2

|

12,6

|

105,8

|

|

-

овес

|

4,7

|

3,8

|

4,5

|

3,3

|

2,3

|

70,2

|

|

-

просо, тыс. т

|

400

|

368

|

308

|

450

|

0,3

|

112,5

|

|

-

гречиха, тыс.т

|

1064

|

919

|

1222

|

1475

|

1,0

|

138,6

|

|

-

рис, тыс. т

|

1069

|

1079

|

920

|

1073

|

0,8

|

100,4

|

|

-

зернобобовые

|

3,5

|

3,8

|

4,6

|

6,0

|

4,1

|

171,4

|

Вместе с нарастающей площадью пахотных земель, занятых зерновыми культурами растет и показатель валового сбора зерновых культур за анализируемый период, особенно с 2022 года. Именно с этого периода, Россия находясь в жесточайших санкционных экономических условиях активизировала на полную мощность свои ресурсы для производства зерна, что дало возможность получить рекордный валовой сбор на уровне 157,6 млн. тонн зерна. В 2023 году урожай зерновых также был высок, хоть и несколько снизился по отношению к 2022 году. Наибольший валовой сбор был получен по озимой пшенице (63,8 млн. тонн), что подтверждает ранее сделанные выводы об экономической целесообразности возделывания данной озимой культуры. Яровая пшеница значительно уступает озимой по валовым сборам и составила к уровню 2023 года лишь 29 млн. тонн. Озимая рожь имеет крайне незначительные объемы, но они вполне достаточны для внутреннего потребления. В структуре валового сбора зерна вполне существенные доли (на уровне 11,4% и 12,6%) принадлежат кукурузе и яровому ячменю.

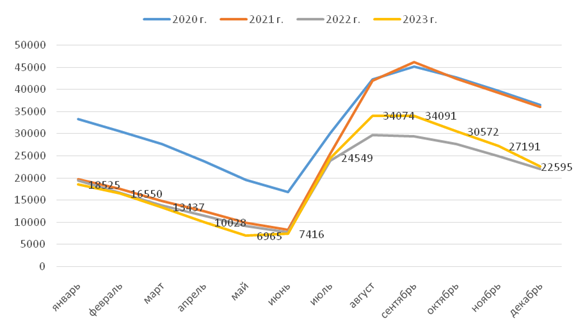

Указывая на то, что Россия обладает реальными возможностями по достижению высоких урожаев и валовых сборов зерновых культур следует обратить внимание на то, что безудержный рост производства с несоответствующим ростом показателей по технико-технологической обеспеченности может привести к риску или даже кризису перепроизводства, о котором в настоящее время заявляют те же представители российского зернового союза, владея информацией о реальном состоянии зернового хозяйства. В первую очередь необходимо понимать, что требуемый примерный объем валового производства для внутреннего обеспечения населения составляет около 88 млн. тонн в год. Таким образом, при среднем (рассчитано по данным валового сбора последних трех лет 2021-2023 гг.) валовом сборе 141 млн. тонн остаток составит около 53 млн. тонн. С учетом переходящих запасов, объем которых отражен на рисунке 1 можно предположить о возможном возникновении определенных сложностей в случае неравномерного опустошения элеваторов.

Рисунок 1 - Запасы зерна в России за 2021-2024 гг. (по месяцам), тыс. т (составлено автором по данным источника [15])

Особенно критично ситуация может складываться к сентябрю каждого года, когда российские запасники зерна имеют наивысший объем. Согласно данных рисунка 1 видно, что запасы имеют очень изменчивых характер ввиду совершаемых сделок и расхода зерна путем реализации на экспорт, внутреннего потребления и переработки. Запасы могут наращивать свои объемы в случае введения внутри страны государственных интервенций, что может вызвать переизбыток зерновых запасов и невозможность единовременного хранения в элеваторах.

Министерства и ведомства курирующие, контролирующие и регулирующие зерновой рынок России руководствуются «Долгосрочной стратегией развития зернового комплекса Российской Федерации до 2035 г.» (далее Стратегия), прогнозные расчёты которой не отвечают требованиям настоящего времени. В частности речь идет о том, что в Стратегии прогнозируемый объем валовых сборов зерна ежегодно находится на уровне близком к 110 млн. тонн [13], однако по ранее представленным данным, отраженным в Росстат эти объемы давно превышены в среднем на 27%.

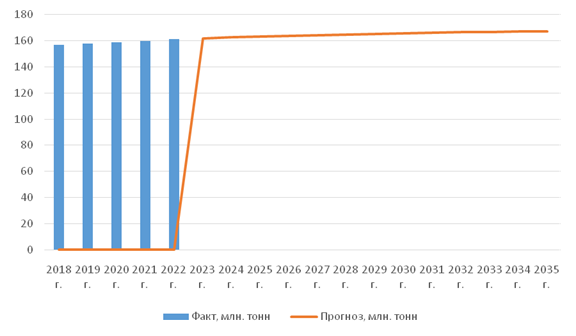

Также в Стратегии представлены прогнозные показатели по наращиванию производственных мощностей элеваторного типа с указанными объемами единовременного хранения (рисунок 2).

Рисунок 2 – Фактические и прогнозные мощности элеваторов для единовременного хранения зерна в России, млн. тонн (составлено автором по данным источников [13, 14]

Данные рисунка 2 наглядно отражают фактическую и прогнозную картину мощности элеваторного хранения в условиях единовременной загрузки. Таким образом, если ориентироваться и руководствоваться государственным и региональным властям и хозяйственникам на данные Стратегии по вводу в эксплуатацию элеваторных мощностей, то рискованность данной ситуации может перерасти в кризисную ситуацию, способствующую вынужденному снижению цены на зерно как внутри страны, так и на мировом рынке, что повлечет за собой неэффективность в зерновой отрасли.

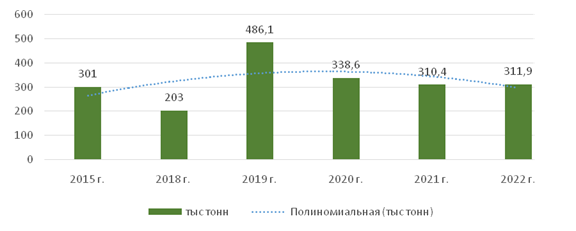

Между тем, если опираться на данные официальной статистики, представленные на рисунке 4, то они не соответствуют средним прогнозным показателям по наращиванию элеваторных мощностей (рисунок 3).

Рисунок 4 ‑ Ввод в действие элеваторов, тыс. тонн единовременного хранения (составлено автором по данным Росстат [17])

Среднее наращивание элеваторных мощностей в России по факту составляет 330 тыс. тонн за год, тогда как согласно Стратегии средневзвешенное ежегодное увеличение этих мощностей должно составлять около 400 тыс. тонн. Следовательно, технологически и технически зерновая отрасль не готова в резким повышениям валовых сборов зерна и зернобобовых культур.

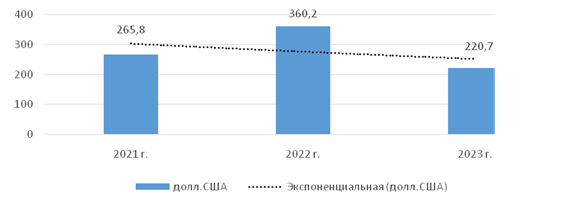

Перенасыщение зерном возможно не только на внутригосударственном уровне, но и на мировых торговых площадках. Уже в настоящее время наблюдаются предпосылки данного явления, что ведет к снижению цены на зерно (рисунок 3).

Итак, цены на мировом рынке, согласно официальной статистике ведут себя неравномерно. Резкое повышение цены на зерно в 2022 году было вызвано снижением поставок зерна пшеницы, в частности из Украины. Нарастающие российские объемы экспорта по зерну, за счет наличия рекордных валовых сборов, привели к падению спроса и снижению цены, которая в период с 2022 по 2023 год снизилась на 139,5 долларов США за тонну.

Рисунок 3 - Мировые цены на пшеницу, долл. США (Канзас) за тонну (составлено автором по данным Росстат [14])

К рисковой ситуации по перепроизводству зерна следует добавить еще одну немаловажную составляющую, которая обладает не меньшим негативизмом ‑ это обеспеченность техникой (тракторами, комбайнами, машинами и прочими агрегатами) хозяйствующих субъектов, специализирующихся на производстве зерна (таблица 3).

Таблица 3 – Оснащенность сельскохозяйственных организаций основными видами техники для зерноводства, тыс. шт.*

|

Вид техники

|

Годы

|

Абсолютное отклонение 2022 г. к 2015

г., +/- тыс. шт.

| |||||

|

2015

|

2018

|

2019

|

2020

|

2021

|

2022

| ||

|

Тракторы

|

233,6

|

211,9

|

206,7

|

203,6

|

198,3

|

196,7

|

- 36,9

|

|

Плуги

|

64,1

|

58,5

|

56,9

|

56,7

|

55,2

|

54,7

|

- 9,4

|

|

Культиваторы

|

93,2

|

894,8

|

82,6

|

81,2

|

78,4

|

77,5

|

- 15,7

|

|

Сеялки

|

93,6

|

79,0

|

74,8

|

70,9

|

66,7

|

64,1

|

- 29,5

|

|

Зерноуборочные

комбайны

|

61,4

|

56,9

|

55,0

|

53,9

|

52,6

|

52,3

|

-9,1

|

Согласно данных таблицы 3 можно отметить, что по всем видам сельскохозяйственной техники, необходимой при возделывании зерновых культур наблюдается существенное снижение. Это свидетельствует о повышающейся нагрузке на единицу техники, что может привести к ускоренному физическому износу и преждевременному выбытию. Наибольшее сокращение наблюдается по тракторам (на 36,9 тыс. ед.) и навесному оборудованию (сеялки) на 29,5 тыс. ед.

Таким образом комплексность данной проблемы может начать отражаться на качестве подготовки почвы и уборке урожая. Однако, данная «проблема» вполне может быть представлена и как положительный фактор в условиях замены техники на более высокопроизводительную.

Заключение. Проведенное исследование зернового хозяйства Российской Федерации дает основание двояко смотреть на ее результативность. С одной стороны, в зерноводстве достигнуты определенные рекорды по валовым сборам зерна, особенно по озимой пшенице, которые стали по сути флагманом для будущих планов и прогнозов в этой сфере земледелия. С другой стороны, прогрессирующий рост валовых сборов не соответствует имеющейся материально-технической базе, в частности по единовременному элеваторному хранению.

В этой связи следует дать рекомендации следующего характера. Во-первых, необходимо пересмотреть ключевые индикаторы по вводу в действие элеваторов единовременного хранения зерна, которые должны иметь определенный запас своих мощностей на хранение, превышающего возможный объем производства и переходящих запасов с резервом не менее чем в 25%. Наличие возможностей по хранению создаст условия по сдерживанию цен на внутреннем и внешнем рынках, не позволяя им снижаться и вводить отрасль в кризисное состояние.

Во-вторых, на уровне хозяйствующего субъекта следует стремиться осуществлять инвестиции в новую, более высокопроизводительную технику, преимущественно отечественного производства.

В-третьих, научные и образовательные учреждения аграрного и технологического профиля должны прямым образом, путем осуществления фундаментальных и прикладных исследований, в рамках грантовой, хоздоговорной деятельности, подключится, в условиях действующих санкций, к разработке и внедрению новых технологий и техники, способствующих выводу на новый уровень производство зерна, обеспечивая продовольственный и национальный суверенитет.

References:

Agriculture in Russia. 2023 (2023). Moscow: Rosstat.

Long-term development strategy of the grain complex of the Russian Federation until 2035 (2020). M.: FGBNU «Rosinformagrotekh».

Russian Statistical Yearbook. 2024 (2024). Moscow: Rosstat.

Kuzmitskaya A.A., Korosteleva O.N., Ivanyuga T.V., Kubyshkin A.V. (2023). Crop production in Russia and the Bryansk region: current trends and development priorities. Food policy and security. 10 (4). 693-718. doi: 10.18334/ppib.10.4.118990.

Litvinenko T.V. (2024). Factors affecting Russian grainmarket conjuncture. Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. 59 (2). 112-129. doi: 10.55959/MSU0130-0105-6-59-2-6.

Masalov V.N., Berezina N.A., Chervonova I.V. (2021). The state of the grain farming in Russia, the role of grain crops in the feeding of agricultural animals and human diet. Bulletin of Agrarian Science. (2(89)). 3-15. doi: 10.17238/issn2587-666X.2021.2.3.

Scheglov E.V., Nikitenko S.V., Rabenko I.A. (2023). Grain elevators in Russia: current situation and trends. AgroForum. (2). 30-33. doi: 10.24412/cl-34984-2023-2-30-33.

Shalaeva L.V. (2023). Global and Russian grain market: trends and prospects assessment. Food policy and security. 10 (2). 287-302. doi: 10.18334/ppib.10.2.117014.

Shalaeva L.V. (2023). Grain resources of the Russian Federation amidst macroeconomic shocks: trends in terms of the primary factors of production. Food policy and security. 10 (1). 157-174. doi: 10.18334/ppib.10.1.116924.

Sidorenko O.V., Shabannikova N.N., Sergeeva S.A., Gamidova N.G., Mopyev S.M. (2024). Economy of grain production: dynamics, directions of increasing efficiency. Bulletin of Agrarian Science. (6(111)). 139-147. doi: 10.17238/issn2587-666X.2024.6.139.

Sidorova O.E. (2022). Statistical analysis of the state of crop production in Russia and its development path. Menedzhment v APK. (2). 35-40. doi: 10.35244/2782-3776-2022-2-2-35-40.

Yarkova T.M. (2024). Problems and development trends of the Russian grain farming in the context of world trade. Journal of Economics, Entrepreneurship and Law. 14 (7). 3861-3872. doi: 10.18334/epp.14.7.121388.

Zyukin D.A., Petrushina O.V., Glushkov I.A., Rudenko S.R. (2024). Reduction of technical equipment as a threat of increased losses and reduced efficiency in the grain subcomplex of the agro-industrial complex. Bulletin NGII. (8(159)). 84-95. doi: 10.24412/2227-9407-2024-8-84-95.

Zyukin D.A., Sergeeva N.M., Belyaev S.A., Ivanova Yu.A. (2023). The state of Russia's food security in the context of self-sufficiency with key types of products. Bulletin NGII. (4(143)). 99-111. doi: 10.24412/2227-9407-2023-4-99-111.

Zyukin D.A., Svyatova O.V., Belyaev S.A., Reprintseva E.V. (2023). Geography and prospects of russian grain exports. International Agricultural Journal. (1(391)). 106-110. doi: 10.55186/25876740_2023_66_1_106.

Страница обновлена: 05.07.2025 в 20:26:40