Исследование анизотропии экономического пространства России методами пространственной регрессии

Дмитриев С.Г.1 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 41

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 19, Номер 2 (Февраль 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80433108

Аннотация:

В статье проведена диагностика существования и количественная оценка анизотропии экономического пространства России с использованием эконометрических методов пространственной регрессии: Ordinary Least Squares Model, Spatial Autoregression Model, Spatial Error Model. Под анизотропией экономического пространства автор понимает свойство экономического пространства, характеризующееся неравномерностью распределения социально-экономических показателей в зависимости от географического положения регионов и их удаленности от ключевых экономических центров или ресурсных зон. Сравнение моделей проводилось использованием информационного критерия Акаике (AIC) Особое внимание обращено на оценку влияния географического положения регионов, их удаленности от Москвы и ресурсодобывающих регионов на уровень реальных среднедушевых денежных доходов населения. Как показано в статье, SEM-модель обладает наименьшим AIC, что указывает на ее предпочтительность среди рассмотренных моделей. Коэффициент при расстоянии до Москвы в OLS и SEM моделях примерно одинаков и выше, чем в SAR. Статистическая значимость уменьшается от OLS к SEM, но остается значимой на уровне 5% во всех моделях. Коэффициенты пространственной зависимости (ρ и λ) положительны и статистически значимы, что подтверждает необходимость учета пространственной зависимости в исследовании распределения реальных денежных доходов населения регионов России. Автор предполагает, что анизотропия является одним из ключевых факторов, приводящих к дивергенции экономического развития субъектов Российской Федерации.

Ключевые слова: анизотропия, дивергенция, региональное развитие, модель наименьших квадратов, модель пространственной авторегрессии, модель пространственной ошибки

JEL-классификация: C21, R12, R10

Введение

В наших предыдущих работах мы диагностировали дивергенцию экономического развития регионов России [1, 2]. Логичным продолжением этих исследований является анализ пространственной зависимости распределения региональных денежных доходов. Это направление исследований позволяет выявить закономерности дивергентного регионального развития и, следовательно, разработать более эффективные инструменты преодоления неравенства субъектов Российской Федерации.

Среди работ, в которых используются методы пространственной регрессии для макроэкономического анализа, наиболее релевантными целям нашего исследования являются следующие: статья Р. Келлмера, А. Цишульски и М. Белейя [3], в которой проведен пространственный анализ рыночных цен на недвижимость с помощью взвешенной географической регрессии; работа В. и О. Балаш, А. Файзлиева, Е. Чистопольской [4], в которой исследованы сигма- и бета-конвергенция социально-экономического развития регионов России методами пространственного эконометрического анализа; статья П. Мебиуса и В. Альтхаммера [5] о устойчивой конкуренции европейских регионов; исследование Д. К. Еспуар и Н. Нгепа о влиянии неравенства на совокупную факторную производительность [6]; работа Х.А. Махрана, посвященная оценке государственного воздействия на экономический рост [7].

Несмотря на значительное количество исследований, посвященных экономическому пространству России, по-прежнему недостаточно внимания уделено вопросам анизотропии этого пространства. Под анизотропией экономического пространства мы понимаем свойство экономического пространства, характеризующееся неравномерностью распределения социально-экономических показателей (в нашем случае – реальных среднедушевых денежных доходов население регионов России) в зависимости от географического положения регионов и их удаленности от ключевых экономических центров или ресурсных зон. Эта неравномерность проявляется в различной степени и направлении влияния пространственных факторов на экономическое развитие в разных частях территории страны. Мы полагаем, что анизотропия является одним из ключевых факторов, приводящих к дивергенции экономического развития субъектов Российской Федерации. Необходимо также отметить, что пространственные эконометрические методы (OLS, SAR, SEM – см. ниже, раздел «Методология») редко применяются для анализа анизотропии экономического пространства России, что ограничивает понимание пространственных закономерностей в распределении региональных доходов.

Целью исследования является выявление и количественная оценка анизотропии экономического пространства России с использованием методов пространственной регрессии. Особое внимание уделено изучению влияния географического положения регионов, их удаленности от Москвы и ресурсодобывающих центров на уровень реальных среднедушевых денежных доходов населения.

Научная новизна

Научная новизна исследования заключается в применении современных пространственных эконометрических методов (OLS, SAR, SEM) для анализа анизотропии экономического пространства России. Впервые выявлена зависимость между удаленностью регионов от Москвы и ресурсодобывающих территорий и уровнем реальных среднедушевых денежных доходов населения. Установлено, что экономическое пространство России обладает выраженной анизотропией, проявляющейся в специфическом влиянии географического положения на распределение доходов в регионах страны.

Авторская гипотеза состоит в том, что экономическое пространство России является анизотропным: реальный среднедушевой денежный доход населения регионов увеличивается с увеличением расстояния от Москвы до ресурсодобывающих регионов, тогда как по другим направлениям зависимости не наблюдается.

Методология

Для целей нашего исследования использован показатель среднедушевых денежных доходов населения регионов России, скорректированный на официальный уровень инфляции, определяемый Росстатом [8].

Свой анализ мы проводили с помощью языка R (version 4.4.1) [9] с применением следующих программных пакетов: dplyr: A Grammar of Data Manipulation (версия 1.1.4) [10]; ggplot2: Create Elegant Data Visualisations Using the Grammar of Graphics (версия 3.5.1) [11]; ggrepel: Automatically Position Non-Overlapping Text Labels with 'ggplot2' (версия 0.9.6) [12]; Matrix: Sparse and Dense Matrix Classes and Methods (версия 1.7-2) [13]; readxl: Read Excel Files (версия 1.4.3) [14]; report: Automated Reporting of Results and Statistical Models (версия 0.6.0) [15]; scales: Scale Functions for Visualization (версия 1.3.0) [16]; spData: Datasets for Spatial Analysis (версия 2.3.4) [17]; stringr: Simple, Consistent Wrappers for Common String Operations (версия 1.5.1) [18]; writexl: Export Data Frames to Excel 'xlsx' Format (версия 1.5.1) [19].

Используя перечисленные прикладные программные средства, мы ориентировались на работы Р. Биванда [20], Р. Биванда, Д. Милло и Д. Пирас [21], а также Э. Пебесма и Р. Биванда [22].

Мы использовали следующие виды пространственной регрессии для анализа анизотропии экономического пространства России.

1. Модель наименьших квадратов (Ordinary Least Squares Model, OLS):

|

|

(1)

|

- зависимая переменная (Yi) – реальные денежные доходы населения региона i в 2023 году;

- независимая переменная (Xi) - расстояние от региона i до Москвы, измеряемое в километрах;

- коэффициенты модели: β0 – свободный член, отражающий базовый уровень доходов, когда расстояние до Москвы равно нулю (т.е. для Москвы); β1 – коэффициент, измеряющий влияние расстояния до Москвы на доходы региона;

- случайная ошибка (εi) – отражает влияние всех прочих факторов, не учтенных в модели.

Оценка модели: при использовании

метода обыкновенных наименьших квадратов (OLS) мы находим такие оценки

коэффициентов ![]() и

и ![]() , которые минимизируют сумму

квадратов отклонений наблюдаемых значений зависимой переменной от ее

прогнозируемых значений:

, которые минимизируют сумму

квадратов отклонений наблюдаемых значений зависимой переменной от ее

прогнозируемых значений:

|

(2)

|

- n – количество наблюдений (регионов).

2. SAR-модель (Spatial Autoregressive Model) учитывает пространственную зависимость между регионами. В такой модели предполагается, что значение зависимой переменной в одном регионе может зависеть от значений той же переменной в соседних регионах:

|

|

(4)

|

- Y – вектор значений зависимой переменной (доходы населения);

- ![]() – коэффициент пространственной

авторегрессии, отражающий степень пространственной зависимости;

– коэффициент пространственной

авторегрессии, отражающий степень пространственной зависимости;

- W – матрица пространственных весов, отражающая связи между регионами;

- ![]() – матричное произведение матрицы

независимых переменных на вектор коэффициентов;

– матричное произведение матрицы

независимых переменных на вектор коэффициентов;

- ![]() – вектор случайных ошибок.

– вектор случайных ошибок.

3. SEM-модель (Spatial Error Model) учитывает пространственную зависимость в ошибках модели. Это означает, что неучтенные факторы, влияющие на зависимую переменную, могут быть коррелированы между соседними регионами:

|

|

(5)

|

- Y – вектор значений зависимой переменной (доходы населения регионов);

- ![]() – матричное произведение матрицы независимых

переменных на вектор коэффициентов;

– матричное произведение матрицы независимых

переменных на вектор коэффициентов;

- ![]() – вектор случайных ошибок, который

подчиняется пространственной авторегрессии;

– вектор случайных ошибок, который

подчиняется пространственной авторегрессии;

- ![]() – коэффициент пространственной

зависимости в ошибках;

– коэффициент пространственной

зависимости в ошибках;

- W – матрица пространственных весов;

- ![]() – вектор случайных ошибок, не

связанных с пространственной зависимостью.

– вектор случайных ошибок, не

связанных с пространственной зависимостью.

Результаты исследования

Ниже представлены основные параметры моделей и результаты их применения к исследованию анизотропии экономического пространства России.

1. Линейная регрессия (OLS-модель)

В табл. 1 приведены ключевые характеристики OLS-модели

Таблица 1 - Основные параметры модели линейной регрессии

|

Параметр

|

Оценка

|

Стандартная ошибка

|

t-статистика

|

p-значение

|

|

Интерсепт

|

20466,2

|

2046,0

|

10,002

|

0,000000000000000653

|

|

Расстояние до Москвы

|

2,5460

|

0,8106

|

3,141

|

0,00233

|

Коэффициент детерминации (R²): 0,1063

Скорректированный R²: 0,09549

F-статистика: 9,868 (p-value = 0,002331)

Стандартная ошибка регрессии: 13300

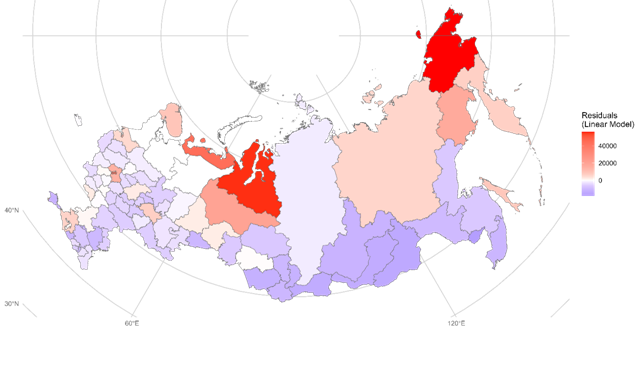

Остатки (Residuals) модели представлены на рис. 1:

Рисунок 1 - Распределение остатков OLS-модели среди регионов России. Подготовлено автором.

Интерпретация OLS-модели:

Свободный член (Intercept): оценка 20466,2 означает, что прогнозируемый уровень дохода населения в регионе, находящемся на расстоянии 0 км от Москвы (т.е. в Москве), составляет 20466,2 рубля.

Коэффициент при свободном члене: оценка 2,5460 указывает, что с увеличением расстояния до Москвы на 1 км прогнозируемый доход населения увеличивается на 2,5460 рубля. Этот коэффициент статистически значим на уровне 1% (p = 0,00233).

Коэффициент детерминации (R²): модель объясняет 10,63% вариации доходов населения, что является низким показателем. Это указывает на то, что большинство вариации доходов объясняется другими факторами, не включенными в модель.

Выводы по модели OLS:

Положительная связь между расстоянием до Москвы и доходами населения подтверждается. Это довольно необычный результат, требующий дополнительного анализа и объяснений.

Низкое значение R² указывает на необходимость включения дополнительных переменных в модель для лучшего объяснения вариации доходов.

2. SAR-модель (Модель пространственной авторегрессии)

В табл. 2 приведены ключевые характеристики SAR-модели:

Таблица 2 - Основные параметры модели пространственной авторегрессии

|

Параметр

|

Оценка

|

Стандартная ошибка

|

t-статистика

|

p-значение

|

|

Интерсепт

|

11589.0

|

2948.9

|

3,9300

|

0,00008494

|

|

Расстояние до Москвы

|

1,6557

|

0,7617

|

2,1736

|

0,02974

|

Коэффициент пространственной зависимости (ρ): 0,44118

Стандартная ошибка ρ: 0,1482

z-статистика для ρ: 3,8422 (p-value = 0,00012194)

Логарифм правдоподобия: -920,6121

Информационный критерий Акаике (AIC) для модели: 1849,2 (для сравнения, AIC для OLS: 1859,5)

Остаточная дисперсия (sigma squared): 141920000 (sigma: 11913)

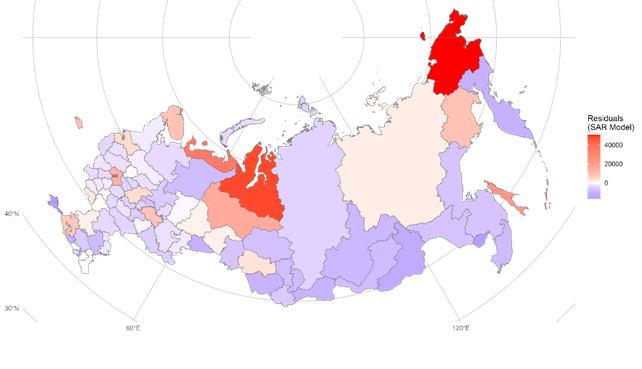

Распределение остатков модели представлено на рис. 2:

Рисунок 2 - Распределение остатков SAR-модели среди регионов России. Подготовлено автором.

Интерпретация SAR-модели:

Свободный член (Intercept): оценка 11589,0 указывает на прогнозируемый доход в регионе на расстоянии 0 км от Москвы, с учетом пространственной зависимости.

Коэффициент при свободном члене регрессии: Оценка 1,6557 показывает, что с увеличением расстояния до Москвы на 1 км доход увеличивается на 1,6557 рубля. Коэффициент статистически значим на уровне 5% (p = 0,02974).

Коэффициент пространственной зависимости (ρ): значение 0,44118 указывает на положительную пространственную зависимость. Это означает, что доходы в одном регионе положительно связаны с доходами в его соседях; статистически значим на уровне 1% (p-value = 0,00012194).

Сравнение AIC: AIC для SAR-модели (1849,2) ниже, чем для OLS-модели (1859,5), что указывает на предпочтительность SAR-модели.

Выводы по SAR-модели:

Пространственная зависимость имеет место и значима. Учет этой зависимости улучшает модель (снижение AIC).

Влияние расстояния до Москвы остается положительным и статистически значимым, хотя коэффициент уменьшился по сравнению с OLS (2,5460 в OLS против 1,6557 в SAR).

Свободный член уменьшился, что может быть связано с перераспределением влияния между коэффициентами при включении пространственной зависимости.

3. SEM-модель (Модель пространственной ошибки)

В табл. 3 приведены ключевые характеристики SEM-модели:

Таблица 3 - Основные параметры модели пространственной ошибки

|

Параметр

|

Оценка

|

Стандартная ошибка

|

t-статистика

|

p-значение

|

|

Интерсепт

|

21108,235

|

3814,122

|

5,5342

|

0,00000003126

|

|

Расстояние до Москвы

|

2,6623

|

1,3187

|

2,0189

|

0,0435

|

Коэффициент пространственной зависимости в ошибках (λ): 0,57318

Стандартная ошибка λ: 0,1137

z-статистика для λ: 5,0413 (p-value = 0,0000004623)

Логарифм правдоподобия: -917,7188

AIC для модели: 1843,4 (для сравнения, AIC для OLS: 1859,5)

Остаточная дисперсия (sigma squared): 127380000 (sigma: 11286)

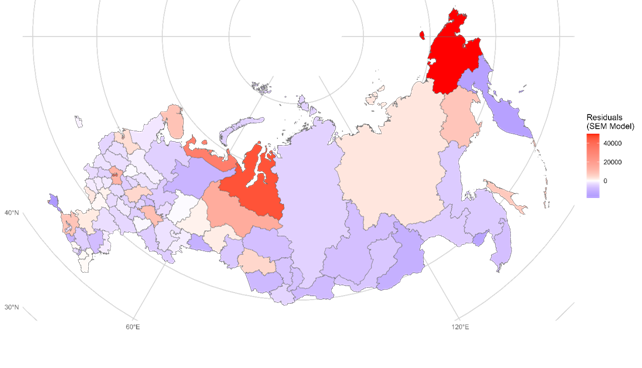

Распределение остатков модели представлено на рис. 3:

Рисунок 3 - Распределение остатков SEM-модели среди регионов России. Подготовлено автором.

Интерпретация SEM-модели:

Свободный член (Intercept): значение 21108,235 указывает на прогнозируемый доход в регионе на расстоянии 0 км от Москвы, с учетом пространственной зависимости в ошибках.

Коэффициент при свободном члене: оценка 2,6623 означает, что с увеличением расстояния до Москвы на 1 км доход увеличивается на 2,6623 рубля. Коэффициент статистически значим на уровне 5% (p = 0,0435).

Коэффициент пространственной зависимости в ошибках (λ): значение 0,57318 указывает на положительную пространственную зависимость в ошибках; статистически значим на уровне 1% (p-value = 0,0000004623). Это означает, что неучтенные факторы, влияющие на доходы, коррелированы между соседними регионами.

Сравнение AIC: AIC для SEM-модели (1843,4) ниже, чем для OLS (1859,5) и SAR (1849,2), что указывает на предпочтительность SEM-модели среди представленных.

Выводы по SEM-модели:

Пространственная зависимость в ошибках существенна и улучшает модель (низший AIC среди моделей).

Влияние расстояния до Москвы остается положительным и статистически значимым, коэффициент увеличился по сравнению с SAR-моделью.

Высокое значение свободного члена может отражать взаимодействие с пространственной зависимостью в ошибках.

Сравнение моделей

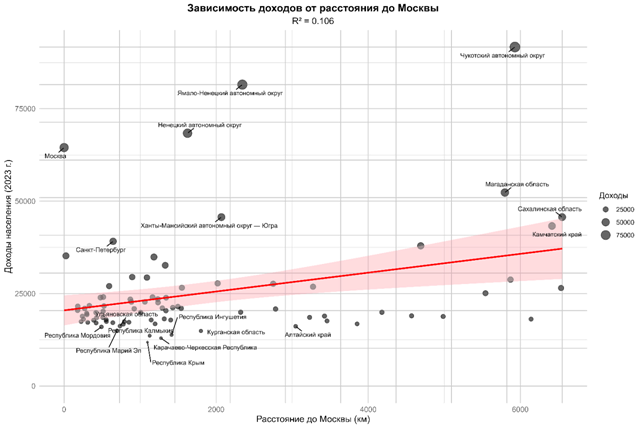

На рис. 4 приведена пространственная регрессия зависимости реального среднедушевого денежного дохода населения регионов от расстояния до Москвы:

Рисунок 4 - Зависимость реальных денежных доходов от расстояния до Москвы. Подготовлено автором.

Результаты сравнения трех моделей пространственной регрессии приведены в табл. 4:

Таблица 4 - Сравнение моделей OLS, SAR, SEM

|

Модель

|

Коэффициент при свободном члене

|

p-значение

|

Коэффициент пространственной зависимости

|

AIC

|

|

OLS

|

2,5460

|

0,00233

|

Нет

|

1859,5

|

|

SAR

|

1,6557

|

0,02974

|

ρ =

0.44118

(p = 0,000122) |

1849,2

|

|

SEM

|

2,6623

|

0,0435

|

λ = 0,57318

(p = 0,0000004623) |

1843,4

|

SEM-модель обладает наименьшим AIC, что указывает на ее предпочтительность среди рассмотренных моделей. Коэффициент при расстоянии до Москвы в OLS и SEM моделях примерно одинаков и выше, чем в SAR. Статистическая значимость уменьшается от OLS к SEM, но остается значимой на уровне 5% во всех моделях. Коэффициенты пространственной зависимости (ρ и λ) положительны и статистически значимы, что подтверждает необходимость учета пространственной зависимости в исследовании распределения реальных денежных доходов населения регионов России.

Анализ визуализации распределения остатков всех трех моделей, а также графика пространственной регрессии свидетельствует о том, что никакие региональные «точки роста» и т.п. не оказывают статистически значимого влияния на величину реальных денежных доходов населения. Наиболее высокие доходы по-прежнему концентрируются в столичных и ресурсодобывающих регионах, подтверждая нашу гипотезу о дивергенции регионального развития и анизотропии экономического пространства России.

Заключение

Во всех моделях обнаружена положительная связь между расстоянием до Москвы и реальными денежными доходами населения регионов – с увеличением расстояния от Москвы доходы населения увеличиваются. Это может быть связано с особенностями отдаленных регионов, такими как:

- наличие природных ресурсов (нефть, газ, полезные ископаемые);

- северные коэффициенты и надбавки (повышенные зарплаты в связи с тяжелыми климатическими условиями).

В отношении пространственной зависимости можно сформулировать следующие выводы:

- SAR-модель: учитывает пространственную зависимость в зависимой переменной. Положительный ρ указывает на то, что доходы в регионе связаны с доходами в соседних регионах;

- SEM-модель: учитывает пространственную зависимость в ошибках. Положительный λ указывает на то, что неучтенные факторы, влияющие на доходы, коррелированы между соседними регионами. Следовательно, пространственная зависимость существенна и должна учитываться при моделировании.

Сравнивая качество моделей, отметим, что SEM-модель обладает наилучшим информационным критерием Акаике, что указывает на ее предпочтительность среди представленных моделей. Однако, низкое значение R² в OLS-модели (около 10,63%) свидетельствует о том, что включенные переменные объясняют лишь небольшую часть вариации доходов.

Таким образом, наша гипотеза о существовании анизотропии в экономическом пространстве России подтверждена. Тем не менее, необходимо дальнейшее исследование с включением дополнительных переменных и более глубокий анализ региональных особенностей для полного объяснения вариации доходов населения.

Источники:

2. Дубовик М.В., Дмитриев С.Г. Дивергенция денежных доходов населения регионов России // Креативная экономика. – 2024. – № 3. – c. 697-724. – doi: 10.18334/ce.18.3.120701.

3. Cellmer R., Cichulska A., Bełej M. Spatial Analysis of Housing Prices and Market Activity with the Geographically Weighted Regression // ISPRS International Journal of Geo-Information. – 2020. – № 6. – p. 380. – doi: 10.3390/ijgi9060380.

4. Balash V., Balash O., Chistopolskaya E., Faizliev A. Economic Growth Patterns: Spatial Econometric Analysis for Russian Regions // Information (Switzerland). – 2020. – № 6. – p. 289. – doi: 10.3390/INFO11060289.

5. Möbius P., Althammer W. Sustainable competitiveness: a spatial econometric analysis of European regions // Journal of Environmental Planning and Management. – 2020. – № 3. – p. 453-480.

6. Espoir D.K., Ngepah N. The effects of inequality on total factor productivity across districts in South Africa: a spatial econometric analysis // GeoJournal. – 2021. – № 6. – p. 2607-2638. – doi: 10.1007/s10708-020-10215-2.

7. Mahran H.A. The impact of governance on economic growth: spatial econometric approach // Review of Economics and Political Science. – 2022. – № 1. – p. 37-53. – doi: 10.1108/reps-06-2021-0058.

8. Уровень жизни. Rosstat.gov.ru. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/13397 (дата обращения: 22.08.2024).

9. R: The R Project for Statistical Computing. R-project.org. [Электронный ресурс]. URL: https://www.r-project.org/ (дата обращения: 29.01.2025).

10. Wickham H., François R., Henry L., Müller K., Vaughan D., Software P. Dplyr: A Grammar of Data Manipulation. Cran.r-project.org. [Электронный ресурс]. URL: https://cran.r-project.org/web/packages/dplyr/index.html (дата обращения: 29.01.2025).

11. Wickham H., Chang W., Henry L., Pedersen T.L., Takahashi K., Wilke C., Woo K., Yutani H., Dunnington D., Brand T. van den Ggplot2: Create Elegant Data Visualisations Using the Grammar of Graphics. Ggplot2.tidyverse.org. [Электронный ресурс]. URL: https://ggplot2.tidyverse.org/reference/ggplot2-package.html (дата обращения: 29.01.2025).

12. Slowikowski K., Schep A., Hughes S., Dang T.K., Lukauskas S. et ai. Ggrepel: Automatically Position Non-Overlapping Text Labels with “ggplot2.”. Cran.r-project.org. [Электронный ресурс]. URL: https://cran.r-project.org/web/packages/ggrepel/index.html (дата обращения: 29.01.2025).

13. Bates D., Maechler M., Jagan M. Matrix: Sparse and Dense Matrix Classes and Methods. Cran.r-project.org. [Электронный ресурс]. URL: https://cran.r-project.org/web/packages/Matrix/index.html (дата обращения: 29.01.2025).

14. Wickham H., Bryan J., Kalicinski M., Komarov V., Leitienne C., Colbert B., Hoerl D., Miller E. Readxl: Read Excel Files. Cran.r-project.org. [Электронный ресурс]. URL: https://cran.r-project.org/web/packages/readxl/index.html (дата обращения: 29.01.2025).

15. Makowski D., Lüdecke D., Patil I., Thériault R., Ben-Shachar M.S., Wiernik B.M., Siegel R., Bock C. Report: Automated Reporting of Results and Statistical Models. Cloud.r-project.org. [Электронный ресурс]. URL: https://cloud.r-project.org/web/packages/report/index.html (дата обращения: 29.01.2025).

16. Wickham H., Pedersen T.L., Seidel D. Scales: Scale Functions for Visualization. Cran.r-project.org. [Электронный ресурс]. URL: https://cran.r-project.org/web/packages/scales/index.html (дата обращения: 29.01.2025).

17. Bivand R., Nowosad J., Lovelace R., Mimis A. D. SpData: Datasets for Spatial Analysis. Cran.r-project.org. [Электронный ресурс]. URL: https://cran.r-project.org/web/packages/spData/index.html (дата обращения: 29.01.2025).

18. Wickham H. Stringr: Simple, Consistent Wrappers for Common String Operations. Cran.r-project.org. [Электронный ресурс]. URL: https://cran.r-project.org/web/packages/stringr/index.html (дата обращения: 29.01.2025).

19. Ooms J. Writexl: Export Data Frames to Excel “xlsx” Format. Cran.r-project.org. [Электронный ресурс]. URL: https://cran.r-project.org/web/packages/writexl/index.html (дата обращения: 29.01.2025).

20. Bivand R. R packages for analyzing spatial data: a comparative case study with areal data // Geographical Analysis. – 2022. – № 3. – p. 488-518. – doi: 10.1111/gean.12319.

21. Bivand R., Millo G., Piras G. A Review of Software for Spatial Econometrics in R // Mathematics. – 2021. – № 11. – p. 1276. – doi: 10.3390/math9111276.

22. Pebesma E., Bivand R. Spatial Data Science: With Applications in R. Spatial Data Science. - New York: Chapman and Hall/CRC, 2023.

Страница обновлена: 27.07.2026 в 11:46:40

Download PDF | Downloads: 41

Study of the anisotropy of Russia's economic space using spatial regression methods

Dmitriev S.G.Journal paper

Creative Economy

Volume 19, Number 2 (February 2025)

Abstract:

The article provides a diagnosis of the existence and a quantitative assessment of the anisotropy of Russia's economic space using econometric methods of spatial regression: least squares model, spatial autoregression model, and spatial error model. The author defines the anisotropy of economic space as a property characterized by the uneven distribution of socio-economic indicators depending on the geographical location of regions and their distance from key economic centers or resource zones. Model comparison was conducted using the Akaike Information Criterion (AIC). Special attention was paid to assessing the impact of the geographical location of regions, their distance from Moscow, and resource-extraction regions on the level of real per capita monetary income. As demonstrated in the article, the SEM model has the lowest AIC, indicating its preference among the considered models. The coefficient for the distance to Moscow in both the OLS and SEM models is approximately the same and higher than in the SAR model. Statistical significance decreases from OLS to SEM but remains significant at the 5% level across all models. The coefficients of spatial dependence (ρ and λ) are positive and statistically significant, confirming the necessity of accounting for spatial dependence when studying the distribution of real monetary incomes of the population across Russian regions. The author suggests that anisotropy is one of the key factors leading to the divergence in economic development among the constituent entities of the Russian Federation.

Keywords: anisotropy, divergence, regional development, least squares model, spatial autoregression model, spatial error model

JEL-classification: C21, R12, R10

References:

Balash V., Balash O., Chistopolskaya E., Faizliev A. (2020). Economic Growth Patterns: Spatial Econometric Analysis for Russian Regions Information (Switzerland). 11 (6). 289. doi: 10.3390/INFO11060289.

Bates D., Maechler M., Jagan M. Matrix: Sparse and Dense Matrix Classes and MethodsCran.r-project.org. Retrieved January 29, 2025, from https://cran.r-project.org/web/packages/Matrix/index.html

Bivand R. (2022). R packages for analyzing spatial data: a comparative case study with areal data Geographical Analysis. 54 (3). 488-518. doi: 10.1111/gean.12319.

Bivand R., Millo G., Piras G. (2021). A Review of Software for Spatial Econometrics in R Mathematics. 9 (11). 1276. doi: 10.3390/math9111276.

Bivand R., Nowosad J., Lovelace R., Mimis A. D. SpData: Datasets for Spatial AnalysisCran.r-project.org. Retrieved January 29, 2025, from https://cran.r-project.org/web/packages/spData/index.html

Cellmer R., Cichulska A., Bełej M. (2020). Spatial Analysis of Housing Prices and Market Activity with the Geographically Weighted Regression ISPRS International Journal of Geo-Information. 9 (6). 380. doi: 10.3390/ijgi9060380.

Dmitriev S.G. (2024). Divergentsiya i konvergentsiya denezhnyh dokhodov rossiyskikh regionov [Divergence and convergence of money income in russian regions]. Creative economy. 18 (2). 487-510. (in Russian). doi: 10.18334/ce.18.2.120553.

Dubovik M.V., Dmitriev S.G. (2024). Divergentsiya denezhnyh dokhodov naseleniya regionov Rossii [Divergence of money incomes of the population in Russian regions]. Creative economy. 18 (3). 697-724. (in Russian). doi: 10.18334/ce.18.3.120701.

Espoir D.K., Ngepah N. (2021). The effects of inequality on total factor productivity across districts in South Africa: a spatial econometric analysis GeoJournal. 86 (6). 2607-2638. doi: 10.1007/s10708-020-10215-2.

Mahran H.A. (2022). The impact of governance on economic growth: spatial econometric approach Review of Economics and Political Science. 8 (1). 37-53. doi: 10.1108/reps-06-2021-0058.

Makowski D., Lüdecke D., Patil I., Thériault R., Ben-Shachar M.S., Wiernik B.M., Siegel R., Bock C. Report: Automated Reporting of Results and Statistical ModelsCloud.r-project.org. Retrieved January 29, 2025, from https://cloud.r-project.org/web/packages/report/index.html

Möbius P., Althammer W. (2020). Sustainable competitiveness: a spatial econometric analysis of European regions Journal of Environmental Planning and Management. 63 (3). 453-480.

Ooms J. Writexl: Export Data Frames to Excel “xlsx” FormatCran.r-project.org. Retrieved January 29, 2025, from https://cran.r-project.org/web/packages/writexl/index.html

Pebesma E., Bivand R. (2023). Spatial Data Science: With Applications in R. Spatial Data Science New York: Chapman and Hall/CRC.

R: The R Project for Statistical ComputingR-project.org. Retrieved January 29, 2025, from https://www.r-project.org/

Slowikowski K., Schep A., Hughes S., Dang T.K., Lukauskas S. et ai. Ggrepel: Automatically Position Non-Overlapping Text Labels with “ggplot2.”Cran.r-project.org. Retrieved January 29, 2025, from https://cran.r-project.org/web/packages/ggrepel/index.html

Wickham H. Stringr: Simple, Consistent Wrappers for Common String OperationsCran.r-project.org. Retrieved January 29, 2025, from https://cran.r-project.org/web/packages/stringr/index.html

Wickham H., Bryan J., Kalicinski M., Komarov V., Leitienne C., Colbert B., Hoerl D., Miller E. Readxl: Read Excel FilesCran.r-project.org. Retrieved January 29, 2025, from https://cran.r-project.org/web/packages/readxl/index.html

Wickham H., Chang W., Henry L., Pedersen T.L., Takahashi K., Wilke C., Woo K., Yutani H., Dunnington D., Brand T. van den Ggplot2: Create Elegant Data Visualisations Using the Grammar of GraphicsGgplot2.tidyverse.org. Retrieved January 29, 2025, from https://ggplot2.tidyverse.org/reference/ggplot2-package.html

Wickham H., François R., Henry L., Müller K., Vaughan D., Software P. Dplyr: A Grammar of Data ManipulationCran.r-project.org. Retrieved January 29, 2025, from https://cran.r-project.org/web/packages/dplyr/index.html

Wickham H., Pedersen T.L., Seidel D. Scales: Scale Functions for VisualizationCran.r-project.org. Retrieved January 29, 2025, from https://cran.r-project.org/web/packages/scales/index.html