Нормативно-правовые основы макропруденциального регулирования как основа финансовой безопасности России

Федоров А.И.1

1 Кафедра мировой экономики, финансов и страхования Академии труда и социальных отношений (АТиСО), ,

Скачать PDF | Загрузок: 44

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 12 (Декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63549336

Аннотация:

В данной статье систематизируется информация об особенностях нормативно-правового регулирования деятельности по обеспечению финансовой стабильности, которая реализуется посредством закрепленных в соответствующей правовой базе инструментов. Данные инструменты формируют объективные предпосылки для поддержания высокого уровня финансовой безопасности государства через достижение макропруденциальных целей, отражающих в общем смысле необходимость предотвращения фатального воздействия системных финансовых рисков на российскую экономику. Рассмотрены и проанализирован перечень действующих нормативных правовых актов различного уровня, предоставляющих соответствующие полномочия Банку России и Правительству России. В действующей нормативной базе выявлены и определены четкие отсылки к применению тех или иных инструментов, что позволяет не только оценить значимость макропруденциальной политики и проводить ее дальнейший анализ с позиции обеспечения финансовой безопасности процессов, протекающих в экономике, но и полноту инструментов существующеих инстурментов с точки зрения предупреждения реализации системных финансовых кризисов, представляющих угрозу для финансовой безопасности страны

Ключевые слова: Ключевые слова: финансовая безопасность, банки, финансовая стабильность, правовые основы, инструментарий, системные финансовые риски

JEL-классификация: F52, H56, G21,G28, E58

Введение

Правовое регулирование банковской деятельности, а также законодательные и нормативные основы проведения политики по обеспечению финансовой стабильности в России являются краеугольным камнем для формирования достаточного уровня финансовой безопасности страны. Именно устойчивость банковской системы в их связке с работой других небанковских финансовых институтов под воздействием различных шоков реализует финансовую безопасность как таковую, поскольку только при стабильной финансовой системе существует возможность сохранения возможности выполнения главных ее функций – расчетно-платежная и распределительная / перераспределительная.

Систематизация данных о нормативно-правовых аспектах системы регуляторных инструментов по данному направлению позволяет сформировать некоторое представление о надежности этой системы, а также выводы о наличии в рамках текущих полномочий регуляторов возможности купировать возникающие системные финансовые риски, что объясняет особую актуальность раскрываемой темы.

Литературный обзор. Глубокая проработка данного вопроса с позиции обеспечения финансовой безопасности отсутствует. Так, например Господарчук Г.Г. и Зеленева Е.С. [1] рассматривают правовой аспект макропруденциальной политики с точки зрения проблем измерения ее эффективности, Сегодник К.Д. и Шпарун Д.В. рассматривают в контексте отдельных макропруденциальных инструментов [2]. Косвенно данный вопрос в контексте отдельных узких направлений рассматривают так же Годес Н. [3], Соколова В.В. и Демиденко Т.И. [4], Иневаткина С.Р. и Качанова Л.С. [5], Блажевич О.Г. и Жупанова С.В. [6], Кузнецов Н. Г. и Самыгин С. И. [7], а опыт Китая рассматривается Мэн И. и Катковой Е.А. [8].

В этой связи научный пробел состоит в том, что нормативно-правовые основы макропруденциального регулирования с точки зрения обеспечения финансовой безопасности не описаны.

Целью исследования является определение связи действующей действующей нормативно-правовой информации в области макропруденциальных инструментов с возможностью обеспечения финансовой безопасности Россиию.

Авторская гипотеза состоит в том, что нормативно-правовые основы макропруденциального регулирования являются краеугольным камнем обеспечения финансовой безопасности России.

Научная новизна состоит в том, что эта работа полезна для определения правовых оснований деятельности государства и регуляторов в рамках тех или иных подходов с использованием конкретных инструментов, а также полноты набора данных инструментов с точки зрения обеспечения финансовой безопасности. Также в работе определены некоторые перспективы совершенствования правовых основ с позиции перехода экстренных антикризисных мер в постоянный доступный для обоснованного применения в любой момент времени перечень инструментов.

В данной работе применены методы классификации, систематизации, анализа, дедукции и индукции.

Основная часть

Основными законами, на основании которых осуществляется правовое регулирование в банковской сфере, являются Конституция Российской Федерации, Федеральный закон «О банках и банковской деятельности», Федеральным законом «О Центральном банке Российской Федерации» и иными федеральными законами и нормативными актами Банка России. В рамках №395-1 - ФЗ зафиксированы определения: банк, банковская система, различия банков с базовой и универсальной лицензией, – в рамках обеспечения финансовой стабильности зафиксированы стандарты деятельности кредитных организаций, требования по обеспечению финансовой надежности кредитных организаций (в том числе, соблюдение установленных надбавок к нормативам достаточности собственных средств), обязанности кредитных организаций по формированию обязательных резервов [9].

На современном этапе полномочия по обеспечению и поддержанию финансовой стабильности в Российской Федерации возложены на Центральный банк Российской Федерации. В соответствии со статьей 3 №86-ФЗ «О Центральном банке Российской Федерации» одной из целей деятельности Банка России является «обеспечение стабильности финансового рынка Российской Федерации» [10]. С целью выявления и предупреждения ситуаций, которые несут в себе угрозу финансовой стабильности Центральным Банком Российской Федерации осуществляется мониторинг состояния финансового рынка и разработка мер, способствующих минимизации возможных угроз. Помимо этого, Банк России выпускает обзор финансовой стабильности не менее 2 раз в год и публикует информационно-аналитические материалы о развитии банковского сектора. Ежегодно макрорегулятор формирует основные направления развития финансового рынка Российской Федерации, после представления проекта основных направлений Президенту РФ и Правительству РФ, он направляется на рассмотрение в Государственную Думу, где рассматривается в рамках парламентских слушаний, по результатам которых сформированные рекомендации направляются в Банк России.

Под финансовой стабильностью макрорегулятор понимает способность финансовой системы сохранять устойчивость и продолжать эффективно, и бесперебойно функционировать при воздействии на нее внешних и внутренних шоков. Инструментом, позволяющим Банку России обеспечивать выполнение своей цели, является макропруденциальная политика. Макропруденциальная политика выступает в качестве экономической политики, проводимой Центральным Банком Российской Федерации, с целью минимизации вероятности возникновения кризиса финансовой системы, недопущения образования «пузырей» в секторах финансового рынка, смягчения последствий возникающих шоков на экономику.

Для осуществления макропруденциальной политики Банк России использует три инструмента: надбавки к коэффициентам риска, Показатель долговой нагрузки и национальная антициклическая надбавка. Применение данных инструментов преследует две ключевые цели: минимизация уязвимости финансовой системы и накопление и нивелирование воздействия возможных будущих шоков путем формирования и накопления буферов капитала.

Помимо инструментов Банк России в рамках антикризисной политики реализует меры для поддержки финансовой системы. Антикризисные меры по обеспечению финансовой стабильности применяют с целью недопущения роста масштабов кризисных явлений, сокращения их проявления, уменьшение и преодоление последствий. Применяемые Центральным банком Российской Федерации макропруденциальные меры делятся на три группы: регуляторные послабления, меры финансового оздоровления и меры, направленные на поддержку рынков и ликвидности участников финансовой системы.

В части регулирования сектора розничного кредитования в кризисных ситуациях применяются и регуляторные послабления, они затрагивают применяемые к участникам финансового сектора микро- и макропруденциальные требования. Применение данных мер не только смягчает последствия кризисных ситуаций, но и способствует стабилизации финансового положения банков, позволяют им непрерывно продолжать свою деятельность и сохранять необходимый уровень кредитной активности. В качестве макропруденциальных мер для сектора розничного кредитования выступает изменения значений национальной антициклической надбавки и надбавок к коэффициентам риска в меньшую сторону, а также действующие на определенный период времени послабления при классификации реструктурированных кредитов и, в случае отрицательных разниц в убытках, послабления действуют на формирование резервов на возможные потери. Помимо перечисленных мер Банк России также может предоставить послабления в части порядка предоставления банками отчетности, чтобы снизить надзорную нагрузку банков в периоды кризисных ситуаций.

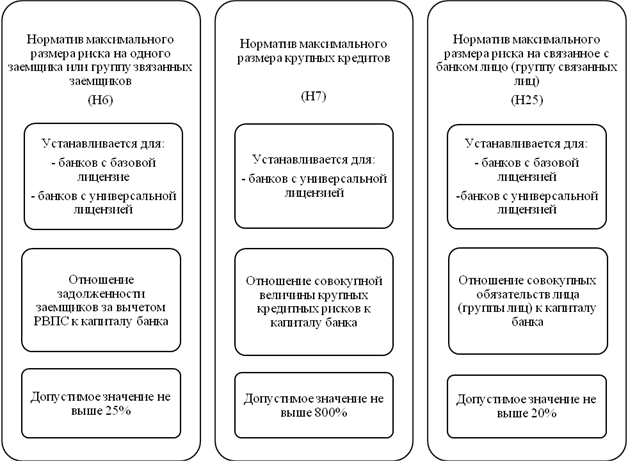

Также, в рамках микропруденциального регулирования, банки с базовой и универсальной лицензией обязаны выполнять нормативы, связанные с принимаемым кредитным рисков. Значения и порядок расчета таких нормативов закреплен в 199-И [11] и 183-И [12] для банков с универсальной и базовой лицензией соответственно (Рисунок 1).

Также к системно-значимым банкам применяется надбавка за системную значимость в размере 1% от взвешенных по риску активов.

Центральным инструментом в части макропруденциального регулирования финансовой стабильности на рынке розничного кредитования являются надбавки к коэффициентам риска (секторальные надбавки). Данный инструмент был принят в конце 2018 года, в рамках имплементации нового более эффективного механизма обеспечения финансовой стабильности. Создание надбавок к коэффициентам риска позволило регулятору осуществлять более гибкое регулирование, поскольку ранее для достижения цели необходимо было корректировать имеющиеся пруденциальные нормы регулирования. С принятием же нового подхода, значения надбавок с целью расчета достаточности капитала и коррекция их значений утверждаются решением Совета директоров Банка России.

Источник: составлено автором по материалам Инструкция Банка России от 29.11.2019 №199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией». Справочно-правовая система «Консультант плюс».– URL: http://www.consultant.ru/document/cons (дата обращения 02.11.2023)

Рисунок 1 – Микропруденциальные нормативы по кредитному риску заемщиков

Figure 1 – Microprudential standards for borrowers’ credit risk

Виды активов, относительно которых макрорегулятор устанавливает надбавки, определены Указанием Банка России №5782-У [13]. Под формирование буфера в сфере розничного кредитования попадают следующие виды кредитов: необеспеченные потребительские кредиты, ипотечные кредиты под залог жилого или нежилого помещения (в случае, если кредит не связан с осуществление предпринимательской деятельности), кредиты, выдаваемые по договору участия в долевом строительстве, кредиты, обеспечение по которым представлено автомототранспортным средством, кредиты в иностранной валюте.

В зависимости от вида выдаваемого кредита секторальные надбавки дифференцированы, исходя из определенных показателей. Для ипотечных кредитов таким показателем выступает LTV, выражающий отношение суммы запрашиваемого кредита и справедливой стоимости объекта недвижимости, выступающего в качестве залога. Справедливая стоимость фиксируется на день выдачи кредита, для расчета показателя она может быть скорректирована только в меньшую сторону, в случаях, описанных во внутренних документах банка, предоставившего кредит. В случае рефинансирования ипотечного кредита банк по своему усмотрению, может учитывать в качестве справедливой как стоимость имущества на объект на момент заключения первоначального договора, так и на момент заключения договора о рефинансировании кредита новым кредитором. Для расчета показателя размер основного долга учитывается в размере фактического остатка на балансовом счете на момент расчета нормативов достаточности капитала. Показателем для ипотечных кредитов по договору долевого участия является сумма первоначального взноса по кредиту, осуществленная за счет собственных средств. А для потребительских (необеспеченных) кредитов – полная стоимость кредита (Далее – ПСК). Помимо перечисленных характеристик, для каждого из перечисленных видов кредита вторым показателем дифференциации размера надбавки выступает показатель долговой нагрузки (Далее – ПДН).

Таким образом, определение секторальных надбавок по конкретному выданному необеспеченному потребительскому кредиту происходит с учетом показателей ПДН и ПСК. Показатель полной стоимости кредита появился в Российской практике за 10 лет до принятия надбавок к коэффициентам риска в качестве макропруденциального инструмента Банка России. Ранее он использовался с целью устранения недобросовестных банковских практик и выступал в качестве инструмента по информированию заемщиков о размере платежей по выдаваемому кредиту. При этом со временем роль данного инструмента меняется и приобретает макропруденциальный характер: на фоне завышения ставок по потребительским кредитам регулятор использует ПСК для стабилизации ситуации, складывающейся на рынке необеспеченного потребительского кредитования. Уже в середине 2013 года, еще не ставший макрорегулятором Центральный Банк начинает применять шкалу повышающих коэффициентов риска относительно потребительских кредитов, дифференцированную по значению показателя полной стоимости кредита. Уже в конце 2013 года выходит №353-ФЗ «О потребительском кредите (займе)», согласно которому ПСК определяется в денежном выражении и годовых процентах, включая в себя сумму всех платежей по процентам, платежей, прописанных в договоре, в пользу банка (в том числе за выпуск и обслуживание электронного средства платежа), платежи в пользу третьих лиц, по установленному ими тарифу, при включении их в договор, и, в некоторых случаях, сумма страховой премии. Величина ПСК не может быть выше наименьшей из двух величин: 365% годовых или треть от среднерыночного значения показателя в сегменте [14].

При дальнейшем изучении зарубежного опыта по макропруденциальному регулированию, Банком России был выпущен доклад, в котором был описан зарубежный опыт использования показателей по оценке доходов заемщиков в розничном кредитовании. Необходимость введения данного инструмента была обусловлена высоким уровнем закредитованности граждан Российской Федерации, повлекшего за собой рост просроченных платежей по кредитам, снизив ликвидность банков. До этого в банковском секторе России не существовало единого подхода к оценке кредитного риска, отсутствовала и единая база, которая бы содержала достоверную информацию о кредитной истории заемщиков и его текущих обязательствах по кредитам и займам.

В 2019 году в соответствии с Указанием №4892-Умакрорегулятор внедрил новый макропруденциальный инструмент – показатель долговой нагрузки – «коэффициент показывающий долю среднемесячных платежей по всем кредитам заемщика в объеме его среднемесячного дохода» [15] (в дальнейшем документ утратил силу и был заменен на 5782-У). Расчет показателя производится в двух случаях: при предоставлении кредита с суммой или лимитом кредитования превышающем 10 000 рублей или в эквивалентной сумме в иностранной валюте и в случае изменения условий по кредитному договору, влекущей за собой рост долговой нагрузки заемщика. Также каждой задолженности, с целью исключения дублирования записей, был присвоен уникальный идентификатор договора [16].

В 2021 году согласно изменениям, внесенными №302-ФЗ от 31.07.2022 [17] был введен новый институт – квалифицированное бюро кредитных историй (Далее – КБК). Получение такого статуса позволяет упростить расчет долговой нагрузки (ПДН), обеспечивая, тем самым, возможность для принятия максимально взвешенного решения о кредитовании граждан с соблюдением баланса интересов заемщика и кредитора. Также в 2021 году было зарегистрировано Указание 5782-У, вступившее в силу с 2022 года и сменившее Указание 4892-У. В соответствии с новым указанием меняются способы расчета суммы среднемесячного платежа: банк может использовать полные кредитные отчеты или использовать агрегированные сведения КБКИ. То есть, банки теперь могут выбрать какой из подходов для расчета ПДН использовать, выбранный вариант расчета банк обязан зафиксировать в своей методике расчета ПДН, раскрыв формулы, алгоритмы расчета, периодичности проведения расчетов и условий его осуществления, а также перечень используемых для расчета сведений и документов.

Помимо этого, на рассмотрении в Государственной Думе Российской Федерации находится проект федерального закона, предусматривающего внесение изменений в №353-ФЗ, заключающийся в дополнении №353-ФЗ Статьей о Показателей долговой нагрузки заемщика. В рамках предложенных изменений «В случае если значение показателя долговой нагрузки заемщика … превышает 50%, кредитная организация или микрофинансовая организация обязана уведомить заемщика в письменной форме о существующем риске неисполнения заемщиком обязательств по потребительскому кредиту (займу), в связи с которым рассчитывался показатель долговой нагрузки заемщика, и применения к нему штрафных санкций» [18]. Показатель долговой нагрузки находится влияет на один из ключевых пруденциальных показателей банков – норматив достаточности капитала (Н1.0). Поэтому для банков более предпочтительны кредиты, характеризующиеся ПДН ниже 50%.

В отношении розничных кредитов, выдаваемых в иностранной валюте, установлены более высокие надбавки к коэффициентам риска, поскольку именно такие кредиты подвержены риску валютной переоценки обязательств. Данные меры крайне эффективны и применяются в рамках концепции девалютизации банковского сектора.

Центральный Банк Российской Федерации активно использует надбавки для достижения целей макропруденциальной политики, воздействуя на риски в периоды роста кредитной активности и оказывая поддержку банкам в периоды возникновения кризисов. Дифференциация надбавок по сегментам розничного кредитования позволяет воздействовать на структуру розничного портфеля в части смещения в пользу сегментов, характеризующихся меньшим показателем полной стоимости кредита.

24.03.2021 в Государственную думу был внесен проект федерального закона, целью которого является расширение перечня макропруденциальных инструментов, используемых Банком России. Данный инструмент количественных ограничений необходим для недопущения накопления кредитного риска и замедление чрезмерного роста потребительского кредитования. 21 октября 2021 года законопроект был принят в 1 чтении, 31 ноября 2021 – во втором, а 21 ноября в третьем чтении. Опубликование закона, вносящего соответствующие правки в законодательство Российской Федерации, произошло 06.12.2021.

Макропруденциальные лимиты устанавливаются в отношении потребительских кредитов и кредитных карт, за исключением кредитов, предоставленных на обучение (в соответствии с №273-ФЗ [19]) и кредитов заемщику, признаваемому инвалидов (№181-ФЗ [20]) на цели, указанные в №6037-У(расчет значений макропруденциальных лимитов, применительно к потребительским кредитам (займам)) [21]. Регулятор может устанавливать ограничения по числовым значениям или комбинациям числовых значений ПНД, суммы возврата кредита, суммы кредита. Если значение по лимиту, относящемуся к кредиту определенного вида, будет превышен, то на период, следующим за отчетным лимит будет снижен на величину превышения. В случае нарушения банком установленных макропруденциальных лимитов, Банк России и может оштрафовать банк или на полгода ограничить проведение банком отдельных операций. Факт исполнения норматива или превышения лимита высчитывается по формуле:

![]() (1)

(1)

где Fn – значение, отражающее факт исполнения установленного МПЛ для потребительских кредитов с определенными характеристиками при значении 0%, или указывающее размер превышения МПЛ, при значении, превышающем 0% в отчетном периоде;

Vi – объем предоставленных потребительских кредитов с определенными характеристиками, относительно которых установлены МПЛ;

V – совокупный объем предоставленных потребительских кредитов в отчетном периоде;

kn – установленный уровень МПЛ для данной категории потребительских кредитов в отчетном периоде.

Значение лимита на следующий за отчетным период вычисляется следующим образом:

![]() (2)

(2)

где kn+1 – установленный уровень МПЛ для данной категории потребительских кредитов в периоде, следующим за отчетным.

kn – установленный уровень МПЛ для данной категории потребительских кредитов в отчетном периоде.

Макропруденциальные лимиты (Далее – МПЛ) применяются не только к кредитным организациям, но и к микрофинансовым организациям. Спрэд между назначаемыми лимитами для кредитных организаций (Далее – КО) и микрофинансовых организаций (Далее – МФО) не может превышать 25% для избежания риска регуляторного арбитража между институтами. Значение спреда, ограниченное на уровне 25%, обусловлено профилем клиентов КО и МФО, кредитный риск по займам последний выше.

Банком России рассматривалась возможность введения МПЛ на необеспеченные потребительские кредиты на уровне 25% для КО и 35% для МФО, и ограничений для банков на кредиты сроком более 5 лет в размере 25% (данные значения не являются целевым ориентиром). Применение инструмента должно было способствовать снижению доли кредитов с высоким уровнем долговой нагрузки заемщиков и ужесточению стандартов банковского кредитования. Параллельно это простимулирует банки к проявлению повышенного внимания к получению полных и достоверных данных об уровне доходов заемщика. Произойдет перераспределение части высокорисковых заемщиков между банками, что позволит снизить риск концентрации на отдельных участках банковского рынка, путем равномерного распределения риска между банками. Скорость и степень снижения темпов роста потребительского кредитования будет зависеть от готовности и возможности институтов изменить параметры кредитов для снижения срока кредитования или показателя долговой нагрузки и от уровня перераспределения заемщиков. Еще одним фактором, влияющим на скорость снижения темпов роста потребительского кредитования будет уровень запаса на исполнение МПЛ, к которому будут стремиться банки.

Оценка кредитного риска для формирования резервов на возможные потери по ссудам большинство банков с базовой и универсальной лицензией на основании 590-П [22]. Однако, банки могут подать ходатайство в Банк России для расчета кредитного риска на основе внутренних рейтингов (Далее – ПВР) [23]. Порядок расчета величины кредитного риска на основе ПВР закреплен в 483-П [24], согласно этому положению банк может использовать базовый или продвинутый ПВР. Также регулятор планирует перевод всех системно-значимых банков на расчет кредитного риска посредством применения внутренних рейтингов. Также банки обязаны устанавливать лимиты по принимаемым рискам, в том числе кредитным. Для кредитного риска, в качестве количественного показателя выступает «отношение объема требуемых к формированию резервов на возможные потери к взвешенным по риску кредитным требованиям» [25].

Заключение

Таким образом, Банк России в целях поддержания финансовой стабильности проводит макропруденциальную политику [26]. В рамках сегмента розничного кредитования основным риском является кредитный риск [27]. Для его регулирования Центральный банк Российской Федерации использует такие макропруденциальные инструменты как надбавки к коэффициентам риска, дифференцированные в зависимости от вида кредита, показатель долговой нагрузки, а в кризисные периоды регулятор использует макропруденциальные меры для поддержания участников финансового рынка, населения и стабильности рынка в целом. Также в распоряжении регулятора есть новый макропруденциальный инструмент количественных ограничений – макропруденциальные лимиты. Наличие указанных инструментов исходит из положений нормативно-правовых документов, действующих в настоящее время и продолжающих развиваться.

Так или иначе, опыт 2020 и 2022 годов показал, что Банку России удается обеспечивать финансовую безопасность Российской экономики через сохранение стабильной работы финансовой системы даже в условиях таких существенных шоков, как пандемия COVID-19 или международные финансово-экономические и инфраструктурные (в части финансовой инфраструктуры) санкции [20]. Вместе с тем, существуют возможности для развития системы инструментов обеспечения финансовой стабильности с точки зрения формирования условий для финансовой безопасности страны. Так актуальность приобретают антикризисные меры, мандат на применение которых был предоставлен Банку России и которые реализуются им совместно с другими органами государственной власти. Данные антикризисные меры также носят характер регулирования финансовых отношений в области финансовой стабильности, однако являются более жесткими и точечными мерами, например, приостановление выдачи наличной иностранной валюты физическим лицам или запрет на трансграничные переводы капитала. Все эти меры являются относительно новыми с точки зрения привычной регуляторики и при положительном итоговом эффекте, который можно будет полноценно оценить только через несколько лет, и могут быть введены в перечень постоянных мер управления в случае реализации непредвиденных шоков, угрожающих финансовой стабильности и безопасности российской хозяйственной системы.

Источники:

2. Сегодник К. Д., Шпарун Д. В. Макропруденциальные инструменты, направленные на снижение кредитного риска. – 2023. [Электронный ресурс]. URL: https://elib.bsu.by/handle/123456789/302651 (дата обращения: 13.12.2023).

3. Годес Н. Национальная финансовая безопасность: теория и практика в условиях текущих вызовов и угроз // Банковский вестник. – 2022. – № 6. – c. 30-39.

4. Соколова В. В., Демиденко Т. И., Чумаченко Е. А. Финансовая безопасность кредитных организаций и ее роль в поддержании стабильности российской экономики // Управленческий учет. – 2023. – № 7. – c. 288-295.

5. Качанова Л. С., Иневаткина С. Р. Сущность вызовов и угроз финансовой безопасности государства // Экономика и бизнес: теория и практика. – 2022. – № 5-2. – c. 44-48.

6. Блажевич О. Г., Жупанова С. В. Особенности обеспечения финансовой безопасности государства // Научный вестник: финансы, банки, инвестиции. – 2022. – № 2 (59). – c. 5-21.

7. Кузнецов Н. Г., Самыгин С. И. Финансовая безопасность Российской Федерации: риски и вызовы в современных реалиях // Финансовые исследования. – 2023. – № 1 (78). – c. 27-35.

8. Мэн И., Каткова Е. А. Народный банк Китая как инструмент обеспечения финансовой стабильности государства // Тенденции и перспективы развития банковской системы в современных экономических условиях. 2022. – c. 178-183.

9. Федеральный закон от 02.12.1990 №395-1 «О банках и банковской деятельности». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения: 10.12.2023).

10. Федеральный закон от 10.07.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_37570/ (дата обращения: 10.12.2023).

11. Инструкция Банка России от 29.11.2019 №199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией». [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/73263119/ (дата обращения: 10.12.2023).

12. Инструкция Банка России от 06.12.2017 №183-И «Об обязательных нормативах банков с базовой лицензией». [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/71792502/ (дата обращения: 10.12.2023).

13. Указание Банка России от 20.04.2021 №5782-У «О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и о применении к указанным видам активов надбавок при определении кредитными организациями нормативов достаточности капитала». [Электронный ресурс]. URL: https://base.garant.ru/400924725/ (дата обращения: 10.12.2023).

14. Федеральный закон от 21.12.2013 от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_155986/ (дата обращения: 10.12.2023).

15. Указание Банка России от 31.08.2018 №4892-У «О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и о применении к указанным видам активов надбавок при определении кредитными организациями нормативов достаточности капитала». [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/71962404/ (дата обращения: 10.12.2023).

16. Федеральный закон от 30.12.2004 №218-ФЗ «О кредитных историях»

17. Федеральный закон от 31.07.2020 №302-ФЗ «О внесении изменений в Федеральный закон «О кредитных историях» в части модернизации системы формирования кредитных историй». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_51043/ (дата обращения: 10.12.2023).

18. Законопроект № 1145324-7 О внесении изменений в Федеральный закон «О потребительском кредите (займе)». [Электронный ресурс]. URL: https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&ved=2ahUKEwiEgPS2-4SDAxUxPxAI (дата обращения: 10.12.2023).

19. Федеральный закон от 29.12.2012 №273-ФЗ «Об образовании в Российской Федерации». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_140174/ (дата обращения: 10.12.2023).

20. Федеральный закон от 24.11.1995 №181-ФЗ «О социальной защите инвалидов в Российской Федерации». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_8559/ (дата обращения: 10.12.2023).

21. Указание Банка России от 24.12.2021 №6037-У «О видах кредитов (займов), в отношении которых могут быть установлены макропруденциальные лимиты, о характеристиках указанных кредитов (займов), о порядке установления и применения макропруденциальных лимитов в отношении указанных кредитов (займов), о факторах риска увеличения долговой нагрузки заемщиков – физических лиц, а также о порядке применяемых мер, предусмотренных частью пятой статьи 45.6 Федерального закона от 10 июля 2002 года №86-ФЗ «О Центральном банке Российской Федерации(Банке России)». [Электронный ресурс]. URL: https://base.garant.ru/403304764/ (дата обращения: 10.12.2023).

22. Положение Банка России от 28.06.2017 №590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности». [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/71621612/ (дата обращения: 10.12.2023).

23. Указание Банка России от 06.08.2015 №3752-У «О порядке получения разрешений на применение банковских методик управления кредитными рисками и моделей количественной оценки кредитных рисков в целях расчета нормативов достаточности капитала банка, а также порядке оценки их качества». [Электронный ресурс]. URL: https://base.garant.ru/71173952/ (дата обращения: 10.12.2023).

24. Положение Банка России от 06.08.2015 №483-П «О порядке расчета величины кредитного риска на основе внутренних рейтингов». [Электронный ресурс]. URL: https://base.garant.ru/71203444/ (дата обращения: 10.12.2023).

25. Указание Банка России от 15.04.2015 №3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы». [Электронный ресурс]. URL: https://base.garant.ru/71057396/ (дата обращения: 10.12.2023).

26. Барикаев Е., Сараджева О. Финансовая безопасность. - Litres, 2022.

27. Яковлев Н. Д. Современные тенденции государственных и муниципальных облигационных заимствований в условиях реализации задач опережающего развития // Вестник ИЭАУ. – 2019. – № 26. – c. 17.

Страница обновлена: 17.07.2026 в 10:12:45

Download PDF | Downloads: 44

Legal foundations of macroprudential regulation as the basis of Russia's financial security

Fedorov A.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 12 (december 2023)

Abstract:

The article systematizes the information on the specifics of legal regulation of financial stability activities, which are implemented through the tools defined in the relevant legal framework. These tools are objective prerequisites for maintaining a high level of financial security of the state through the achievement of macroprudential goals, reflecting in a general sense the need to prevent the fatal impact of systemic financial risks on the Russian economy. The list of current regulatory legal acts of various levels, which grant appropriate powers to the Bank of Russia and the Government of Russia, is reviewed and analyzed. The current regulatory framework identifies and defines clear references to the use of certain tools, which allows not only to assess the importance of macroprudential policy and carry out its further analysis from the point of view of ensuring the financial security of processes taking place in the economy, but also the completeness of existing instruments in terms of preventing the implementation of systemic financial crises that pose a threat to the financial security of countries.

Keywords: financial security, bank, financial stability, legal framework, tools, systemic financial risk

JEL-classification: F52, H56, G21,G28, E58

References:

Barikaev E., Saradzheva O. (2022). Finansovaya bezopasnost [Financial security] (in Russian).

Blazhevich O. G., Zhupanova S. V. (2022). Osobennosti obespecheniya finansovoy bezopasnosti gosudarstva [Features of ensuring the financial security of the state]. Scientific Herald: finance, banks, investments. (2 (59)). 5-21. (in Russian).

Godes N. (2022). Natsionalnaya finansovaya bezopasnost: teoriya i praktika v usloviyakh tekushchikh vyzovov i ugroz [National financial security: theory and practice under the conditions of current challenges and threats]. Bankovskiy vestnik. (6). 30-39. (in Russian).

Gospodarchuk G. G., Zeleneva E. S. (2023). Effektivnost makroprudentsialnoy politiki: problemy izmereniya i otsenki [The effectiveness of macroprudential policy: problems of measurement and evaluation]. Finance: Theory and Practice». (1). 32-41. (in Russian).

Kachanova L. S., Inevatkina S. R. (2022). Sushchnost vyzovov i ugroz finansovoy bezopasnosti gosudarstva [The essence of challenges and threats to the financial security of the state]. Economics and business: theory and practice. (5-2). 44-48. (in Russian).

Kuznetsov N. G., Samygin S. I. (2023). Finansovaya bezopasnost Rossiyskoy Federatsii: riski i vyzovy v sovremennyh realiyakh [Financial security of the Russian Federation: risks and challenges in modern realities]. “Finansovye issledovania”. (1 (78)). 27-35. (in Russian).

Men I., Katkova E. A. (2022). Narodnyy bank Kitaya kak instrument obespecheniya finansovoy stabilnosti gosudarstva [The People's Bank of China as a tool to ensure the financial stability of the state] Trends and prospects for the development of the banking system in modern economic conditions. 178-183. (in Russian).

Sokolova V. V., Demidenko T. I., Chumachenko E. A. (2023). Finansovaya bezopasnost kreditnyh organizatsiy i ee rol v podderzhanii stabilnosti rossiyskoy ekonomiki [Financial security of credit organizations and its role in maintaining the stability of the Russian economy]. Management accounting. (7). 288-295. (in Russian).

Yakovlev N. D. (2019). Sovremennye tendentsii gosudarstvennyh i munitsipalnyh obligatsionnyh zaimstvovaniy v usloviyakh realizatsii zadach operezhayushchego razvitiya [Current trends in state and municipal bond loans in the context of the implementation of advanced development tasks]. Bulletin of Institute of Economics and Crisis Management. (26). 17. (in Russian).