Political and economic aspects of business security in a world of change

Tsakaev A.Kh.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Russia

Download PDF | Downloads: 13

Journal paper

Economic security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 6, Number 4 (October-December 2023)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=55929839

Abstract:

The article deals with the problems of economic security at the macro level. A comparative assessment of the concepts of company risk management policy and strategy is presented. The necessity of a broader interpretation of the concept of risk management policy, which significantly goes beyond the risk management system, is substantiated. The essence of motivation changes in the modern risk environment is revealed: from minimizing the mathematical expectation of a risk event in classical theory to minimizing the standard deviation from the expected result in neoclassical theory, and then to minimizing the cost of a call option (or maximizing a put option) in post-neoclassical theory. The actual problems in ensuring the economic security of the company amidst digitalization of public relations are noted; and ways of leveling them are formulated.

Keywords: enterprise, economic security, management, risk, policy, system, digitalization, economic theory

JEL-classification: L26, M11, M21, D81

Введение. Экономическая безопасность современного предприятия [1] представляет собой состояние наиболее эффективного использования имеющихся ресурсов, обеспечивающее приемлемый совокупный риск в обеспечении стабильного его функционирования в текущем и будущем времени [6]. Экономическая безопасность предприятия многоаспектна – включает политико-правовой, финансово-хозяйственный, кадрово-интеллектуальный, технико-технологический, информационный, экологический и физический аспекты. В качестве цели экономической безопасности предприятия является обеспечение конкурентоспособного развития в текущее время и долгосрочной перспективе [24]. Современное предприятие основывается на собственной системе экономической безопасности [12]. Сегодня экономическая безопасность таких предприятий реализуется на основе теории трех линий защиты, предложенной в 2013 году международным Институтом внутренних аудиторов (ИВА или англ. IIA) [28], включающая обеспечение соблюдение ограничений по рискам, установленный 2-й линией защиты; независимый от 1-й линии контроль соблюдения установленных ограничений; независимая оценка соответствия системы управления рисками внутренним и внешним требованиям.

Как видим, экономическая безопасность современного предприятия обеспечивается на основе, прежде всего, теории и практики управления рисками, внутреннего контроля и внутреннего аудита. В рамках данного исследования основное внимание уделено вопросам теории и практики управления рисками, так как важным является первая линия защиты в обеспечения экономической безопасности современного предприятия.

Касаясь теории управления рисками следует, прежде всего, отметить актуализацию исчерпания производственных ресурсов и усиления неопределенности в деятельности современного предприятия, особенно внешней [7]. Последнее усиливается и из-за давления коллективного Запада, а также наблюдаемой трансформации однополярного мира в полицентричный.

Цель и методы исследования. Выбор экономической безопасности российских предприятий в качестве объекта данного исследования вызван с введением в России требований к публичным компаниям, работающих на территории современной России [5; 14; 17], об организации управления рисками на основе формирования и реализации своей политики управления рисками (далее, ПУР), предусматривающая разработку, внедрение и функционирование системы управления рисками (далее, СУР).

Между неопределенностью и риском существует причинно-следственная связь. В свою очередь на неопределенность окружающей среды влияют конкретные группы факторов, которые подробно описал Игорь Ансофф [26]. При этом, в деятельности предприятия существует ситуация «полной определенности», ситуации «частичной неопределенности» и ситуация «полной неопределенности». Каждая ситуация неопределенности имеет для предприятия свою природу и последствия проявления риска, выражающиеся в финансовых убытках, уменьшении стоимости акций и капитала, потери репутации, ухода ценных работников, увольнение менеджеров высшего звена, банкротство и полное разорение. Возможный спектр проблем достаточно широкий.

В процессе данного исследования реализован системный подход в выявлении проблем управления рисками в современных предприятиях, на основе использования методов аналогии, сопоставления, сравнения, обобщения, анализа и синтеза.

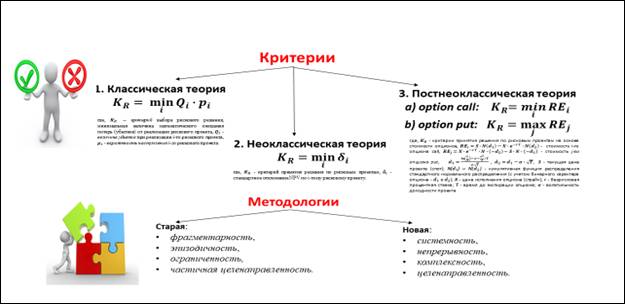

Основное содержание исследования. Теория управления риска включает классический, неоклассический и пост-неоклассический стадии развития (рис.1), более подробно изложенная автором в [22].

Рисунок 1. Теории и методологии управления рисками

Источник: составлено автором.

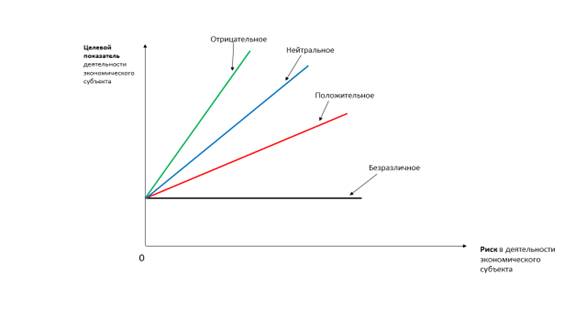

Следует рассматривать не три, а четыре типа отношений предприятия к риску, приведенные на рисунке 2.

Рисунок 2. Типы отношений предприятия к риску

Источник: составлено автором.

В случае нейтрального отношения к риску (S = 1) предприятие согласно на повышение риска, если прямо пропорционально растет и его целевой показатель (прибыль, доходность и т.д.). В данном случае мы имеем частный случай, когда в нелинейной функции a=1 и b=1. В случае безразличного отношения к риску (S = 0) как бы не рос уровень риска предприятие стремится достичь заданный целевой результат, например, предприятие стремится сохранить конкретный актив не обращая внимание на приращение уровня риска. В случае отрицательного отношения к риску (S >1,0) предприятие идет на увеличение риска в своей деятельности только если имеет место большее увеличение (приращение) целевого показателя – на каждый процент прироста риска приходится более одного процента прироста целевого показателя. В случае положительного отношения к риску (S<1,0) предприятие идет на увеличения риска в своей деятельности, когда имеет место меньшее увеличение (приращение) целевого показателя.

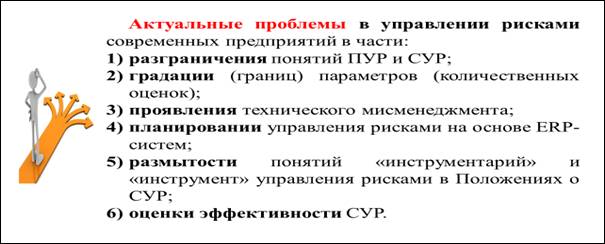

Рассматривая проблемы управления рисками на современном предприятии, следовательно, и в его экономической безопасности, следует выделить шесть проблем (рис. 3):

Рисунок 3. Проблемы в новой методологии управления рисками

Источник: составлено автором.

1) Отсутствие четкости в разграничении понятий ПУР и СУР. На современном предприятии важно разграничивать понятия ПУР и СУР, так как

ПУР – это целенаправленная деятельность по реализации предприятием своих интересов, а СУР – целостная совокупность элементов предприятия, находящихся в постоянных отношениях и связях друг с другом. Формирование и реализация ПУР не должно ограничиваться разработкой, внедрением и функционированием СУР.

2) Отсутствие градации (границ) параметров (количественных оценок). Определяя склонности к риску, предприятие может выбрать более аддитивные инструменты управления рисками, например, толерантность к риску и аппетит к риску [36]. При этом, в международных стандартах [3] под толерантностью к риску понимается «Готовность организации и заинтересованных сторон понести риск после воздействия на него для достижения своих целей», а риск-аппетит – это «Величина и тип соответствующего риска, который организация готова поддерживать или достичь» [8]. Но существует и понятие «отношение к риску» как «Подход организации к измерению риска и, таким образом, к увеличению, удержанию, принятию, снижению риска либо отказу от него». Между тем, остается открытым вопрос – должны ли уровни толерантности и аппетита к отдельным рискам устанавливаться индивидуально внутри каждого предприятия или путем декомпозиции с более высокого корпоративного уровня.

3) Проявление технического мисменеджмента. В теории управления рисками существует понятие «склонность к риску» [1], и если она равна единице, то предприятие считается нейтральным к риску. Но имеет место и проявление плохого (неэффективного) управления, именуемого техническим мисменеджментом [27], то есть формируется необоснованная концепция нейтрального отношения к риску. Такие ловушки в менеджменте риска следует избегать современному предприятию.

4) Планирование управления рисками на основе ERP-систем. Внедрение на предприятии ERP-системы (англ. Enterprise Resource Planning – планирование ресурсов предприятия) весьма затратно, но позволяет автоматизировать все процессы управления рисками. Оно основано на органическом использовании механизмов управления рисками на основе автоматизации процессов управления бизнесом (BPM), систематизации сбалансированных показателей (BSC) и управления цепочками поставок (SCM).

5) Размытость понятий «инструментарий» и «инструмент» управления рисками в Положениях о СУР. Понятие инструментарий управления рисками предприятия представляет собой множество технических и иных средств, включающее в себя: подмножество инструментов идентификации, оценки, анализа и воздействия (прямого или косвенного) на риски и рисковые отношения; подмножество методов управления рисками и рисковыми отношениями; подмножество стратегий управления рисками и рисковой средой; подмножество механизмов управления видами рисков и рисковой средой предприятия.

На рисунке 4 приведена локация термина «инструментарий» с термином «инструмент».

Рисунок 4. Локация понятий инструментарий и инструменты

Источник: составлено автором.

К инструментам управления в широком смысле относятся: программное обеспечение, инструменты стандартизации, а также повышение эффективности предприятия. Они существенно снижают неопределенность в деятельности предприятия.

К инструментам непосредственного воздействия на риски предприятия относятся: резервирование, хеджирование, распределение и страхование. Так, резервирование – это инструмент обеспечения надёжности и устойчивости функционирования предприятия. Хеджирование имеет цель защитить от ценовых рисков, осуществляя срочные сделки (форвардные, опционные, фьючерсные и т.д.). Распределение (первичное) обеспечивает реализацию права собственности в процессе создания продукта – товаров, работ и услуг. Страхование – защита имущественных интересов предприятия при наступлении страхового случая [25].

Существует два типа инструментов обеспечения процесса управления рыночными и иными рисками в деятельности современного предприятия:

– инструменты рыночного уровня с использованием модели ценообразования капитальных активов (например, CAPM, APT и другие), используемые к рыночным рискам;

– инструменты компонентного уровня с вероятностной оценкой риска (например, PRA), используемые к не рыночным рискам.

В основе первых лежит теория арбитражного ценообразования (APT) [35]; модель ценообразования капитальных активов (CAPM) [30; 38]. CAPM превосходит APT [34]. При этом, АРТ – это модель «со стороны предложения», а САРМ – модель «со стороны спроса» [33].

К инструментам управления нерыночными рисками (далее, PRA) относятся:

– «реестр рисков» предприятия – документ, используемый в качестве инструмента управления рисками и соблюдения нормативных требований, действующий как хранилище всех выявленных рисков и включающий дополнительную информацию о каждом риске. Международный стандарт ИСО 73:2009 «Управление рисками – Словарь» [32] определяет реестр рисков как «запись информации об идентифицированных рисках». Существуют рекомендации по содержанию реестра рисков, сделанные Институтом управления проектами PMBOK [29]. Между тем, ISO 31000:2018 [10] не использует термин «реестр рисков», но в котором указано, что риски должны быть «задокументированы». В качестве реестров рисков используются множество документов: от комплексных программных пакетов до простых электронных таблиц [23];

– «паспорт риска», заполняемый владельцем риска, который содержит полную информацию о конкретном риске в его деятельности [11]. Внедрение паспортов рисков является обязательным условием при создании СУР на предприятии;

– «ключевые индикаторы рисков» или «риск-индикаторы», разрабатываемые наряду с ключевыми показателями эффективности (далее, KPI). Это позволяет прогнозировать и оценивать вероятности реализации рисков (наступления рисковых событий), так как используются как триггеры, запускающие процессы реагирования на риски, позволяющие задавать пороговые значения. При их превышении инициируются меры реагирования на риски, так как сигнализируют к митигированию;

– программа системного анализа для практических комплексных оценок надежности (далее, SAPHIRE) – программный инструмент для вероятностной оценки рисков и надежности [16]. Все последующие проекты использовали SAPHIRE в качестве основного инструмента анализа рисков, в частности: PRA для Международной космической станции, PRA для космического челнока, исследования PRA в поддержку ядерных миссий, PRA для концептуальных проектов (например, Constellation), PRA для марсохода Mars Exploration Rover.

Особое место в практике управления рисками современным предприятием занимают механизмы управления рисками на основе концепций BPM (Business Process Management) [15], BSC (Balanced Scorecard) [2] и SCM (Supply Chain Management) [4].

Внедрение ERP (англ. Enterprise Resource Planning) хоть и требует значительных изменений в бизнес-процессах, организационной структуре современного предприятия, должностных обязанностей сотрудников и т. д., оно также позволяет собирать и систематизировать информацию, автоматизировать протекающие бизнес и иные процессы [9].

6) Оценка эффективности СУР предприятия. Этим заняты практически все заинтересованные стороны современного предприятия – внутренние и внешние, включая и консалтинговые структуры типа Marsh (дочерняя компания Marsh McLennan, входящей в ее подразделение Risk&Insurance Services) [13]. Так, если раньше Marsh оценивала эффективность СУР на основе оценки эффективности всех ее участников, и считалась эффективной если достигала своей цели в рамках выделенного на ее функционирование бюджета. Сегодня Marsh в качестве цели СУР современного предприятия рассматривает своевременное выявление критических для него рисков и эффективное управление ими в направлении обеспечения непрерывного наращивания капитала. В этом контексте ставятся и решаются такие вопросы, как: Есть ли на предприятии определение «наиболее критических рисков»? Актуально ли для предприятия это определение на текущее время (момент)? Своевременно ли выявлены и минимизированы критические для предприятия риски-возможности? Своевременно ли используются предприятием возможности, получаемые от управления рисками? Является ли подход к управлению рисками на предприятии системным?

Выводы и предложения

Представленные выше результаты исследования и положения в [18; 19; 20; 21; 22] позволяют сделать следующие выводы и предложения в части решения проблем в области экономической безопасности современного предприятия.

1. Теории и практики управления рисками обеспечивают нивелирование проблем экономической безопасности предприятия, так как позволяют выстроить три линии защиты с участием системы управления рисками, внутреннего контроля и внутреннего аудита.

2. Трансформация отношения предприятия к риску лежит в основе изменения критерия его выбора и/или мотивации – от минимизации математического ожидания рискового события до минимизации стоимости опциона колл (или максимизации опциона пут).

3. В международных стандартах и российских ГОСТах по управлению рисками нет четкого разделения понятий элементов риска – «источник», «причина» и «фактор», что создает проблемы использования методов идентификации риска на основе диаграммы Исикавы, рекомендуемой международным стандартом [31], и необходимой для последующего построения реестра рисков в деятельности современного предприятия;

4. Декларативный характер применения риск-аппетита (существенности риска) во многом объясняется проблемами формализации аппетита к риску при построении СУР.

5. Расширение арсенала инструментов управления рисками и механизмов управления рисками (основанных на использовании BPM, BSC и SCM) создает реальные условия применения стандартов ERP в политике управления рисками современного предприятия.

6. Показатель экономической эффективности деятельности предприятия должен рассматриваться в фокусе соотнесения эффекта от снижения ожидаемого риска к затратам на уменьшение критических рисков – затратам на разработку, внедрение и поддержание функционирования СУР.

[1] Под современным предприятием в рамках данного исследования понимается оцифрованное предприятие, от есть вне зависимости от формы организации (ОАО, ООО и иное) вся деятельность которой отражена в его электронной экосистеме, включая веб. сайт.

References:

Andreeva O.S., Glazeva M.A. (2018). Issledovanie sklonnosti k risku v yunosheskom vozraste [A study of risk-taking propensity in adolescence]. Psikhologiya, sotsiologiya i pedagogika. (2(72)). 7. (in Russian).

Arrow K.J. (1965). “The theory of risk aversion” in Aspects of the Theory of risk Bearing

Buzinova E.N. (2019). Osobennosti primeneniya sistemy sbalansirovannyh pokazateley v ramkakh strategicheskogo upravleniya riskami teplosberegayushchikh organizatsiy [Features of application of the balanced scorecard system within the framework of strategic risk management of heat-saving organizations]. Modern scientific researches and innovations. (11). 30. (in Russian).

Edigareva Yu.G., Vlasov A.V. (2018). Upravlenie tsepyami postavok: osobennosti primeneniya SCM-sistem: ot teorii k praktike [Managing supply chains: features application for scm system: from theory to practice]. Scientific notes of the Russian Academy of Entrepreneurship. (4). 209-222. (in Russian).

Global Project Management Job Trends 2023. Retrieved July 15, 2023, from https://www.pmi.org

Harry Markowitz (1999). "The Early History of Portfolio Theory: 1600-1960" Journal of Financial Analysts. (55 (4)). 5-16.

IEC/ISO 31010:2019 Risk management — Risk assessment techniques. Retrieved July 15, 2023, from https://www.iso.org/standard/72140.html

ISO Guide 73:2009 Risk management – Vocabulary. Retrieved July 15, 2023, from https://www.iso.org/standard/44651.html

Karavaeva I. V., Lev M.Yu. (2022). Rezultiruyushchie problemy ekonomicheskoy bezopasnosti sovremennoy Rossii (po itogam provedeniya Mezhdunarodnoy nauchno-prakticheskoy konferentsii [The resulting problems of economic security in modern Russia (based on the results of the international scientific and practical conference 6th Senchagov readings: economic security of Russia in the new reality)]. Ekonomicheskaya bezopasnost. (2). 711-736. (in Russian).

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2023). Otsenka ustoychivosti kommercheskogo banka v aspekte ekonomicheskoy i finansovoy bezopasnosti [Assessing the sustainability of a commercial bank in terms of economic and financial security]. Ekonomicheskaya bezopasnost. (1). 173-200. (in Russian).

Lopatkina V.A., Rasskalieva U.A., Shumilova I.V. (2022). Vnedrenie ERP-sistemy: riski i vozmozhnosti [ERP system implementation: risks and opportunities] Digital technology: present and future. 173-180. (in Russian).

Nai-Fu Chen, Richard Roll, Stephen A. Ross (1986). "Economic Forces and the Stock Market" Business Journal. (59(3)). 383-403.

Peshkova O. V. (2021). BPM-podkhod k upravleniyu organizatsiey: reglamenty i problemy [Bpm-approach to organization management: regulations and problems]. Baikal Research Journal. (2). (in Russian).

Richard Roll, Stephen Ross (1980). "An empirical study of the theory of arbitrage pricing" Journal of Finance. (35(5)). 1073–1103.

Ross Stephen (1976). The arbitrage theory of capital asset pricing (angl.) Journal of Economic Theory. (3). 341—360.

Shults V. L., Yurchenko A. V., Rudchenko A. D. (2020). Bezopasnost predprinimatelskoy deyatelnosti [Security of business activities] (in Russian).

Tim Verdoes Myths of MismanagementTax Law and Economics. Retrieved February 24, 2023, from https://www.leidenlawblog.nl/articles/myths-of-mismanagement

Tsakaev A.Kh. (1999). Upravlenie finansovymi riskami [Financial risk management] (in Russian).

Tsakaev A.Kh. (2011). Upravlenie riskami v kreditnoy organizatsii [Risk management in a credit organization] (in Russian).

Tsakaev A.Kh. (2012). Menedzhment riska v kreditnoy organizatsii [Risk management in a credit organization] (in Russian).

Tsakaev A.Kh. (2012). Upravlenie iriskami v kreditnoy organizatsii [Risk management in a credit organization] (in Russian).

Tsakaev A.Kh. (2023). Teoriya i praktika upravleniya riskami: politekonomicheskiy aspekt [Theory and practice of risk management: political economy aspect]. Vestnik ChGU im. A.A. Kadyrova. (1). 6-19. (in Russian).

William Forsyth Sharp (1964). "Prices for Fixed Assets: The Theory of Market Equilibrium under Risk" Financial magazine. (19(3)). 425-442.

Yuldashev R.T., Tsvetkova L.I. (2010). Praktika strakhovogo predprinimatelstva [Insurance business practice] (in Russian).

Подробнее об авторе:

Цакаев Алхозур Харонович Russia

Russia

профессор, д. э. н., академик РАЕН, профессор кафедры экономики и финансов факультета экономических и социальных наук РАНХиГС

Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС)

Страница обновлена: 28.04.2025 в 05:03:42