Социальное предпринимательство в Республике Беларусь: анализ и перспективы развития

Климук В.В.1, Клименков И.А.1

1 Барановичский государственный университет, Республика Беларусь, Барановичи

Скачать PDF | Загрузок: 75 | Цитирований: 3

Статья в журнале

Социальное предпринимательство и корпоративная социальная ответственность (РИНЦ)

опубликовать статью | оформить подписку

Том 3, Номер 3 (Июль-сентябрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50012378

Цитирований: 3

Аннотация:

В исследовании систематизирована нормативно-правовая база, регулирующая вопросы социального предпринимательства в Республике Беларусь. Однако, в законодательстве Республики Беларусь отсутствуют определения категорий «социальное предпринимательство», «социальный предприниматель», «социальная организация», а также критерии дифференциации социальных предприятий. Вместе с тем, ряд субъектов хозяйствования в стране осуществляют деятельность, ориентированную на достижение социальных целей, и их количество ежегодно растёт. В законодательстве имеются положения, направленные на поддержку и развитие отдельных субъектов хозяйствования, некоммерческих организаций, деятельность которых нацелена на решение социальных проблем. В научной работе проанализированы, на основе зарубежного опыта, критерии отнесения организаций к социальным предприятиям. Представлены теоретические подходы белорусских, российских и зарубежных авторов к проблеме исследования социального предпринимательства. Проанализированы основные показатели, характеризующие развитие социального предпринимательства в Республике Беларусь. Дана характеристика налоговому режиму, применяемому к социально ориентированным организациям. Представлена целесообразность разработки каталога социальных предприятий страны.

Ключевые слова: социальное предпринимательство; социально ориентированная организация; малое и среднее предпринимательство; инструменты стимулирования развития социального предпринимательства

JEL-классификация: L26,L31

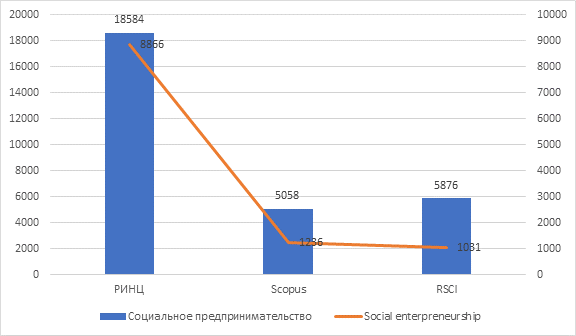

В мире нарастающими темпами происходит процесс развития социального предпринимательства, обеспечивающего решение социальных проблем при помощи бизнес-моделей. В результате реализованная социальная инициатива обеспечивает получение социально-экономического эффекта для региона (страны). Все большую популярность среди исследователей набирают поисковые запросы по тематике социального предпринимательства (рис. 1).

Рисунок 1. Частота запросов по категориям социальное предпринимательство и socialentrepreneurship в международных наукометрических базах

Вопросами развития социального предпринимательства занимаются как белорусские, российские ученые, так и зарубежные исследователи.

При идентификации категории «социальное предпринимательство» одна группа ученых (Макаревич А.Н., Сазонова Т.Ю., Солесвик М. и др.) определяет его как предпринимательство гибридного вида, объединяющее элементы чисто коммерческого ведения бизнеса и некоммерческие организации, функционирующие исключительно на пожертвования [6, 12] (Makarevich, Sazonova, 2012; Solesvik, 2017).

Другие ученые (Жохова В.В., Тегирова А.В., Козлова О.А., Копылова Ю.В. и др.) делают акцент при определении социального предпринимательства на инновационности применяемых подходов при решении социальных проблем [1, 13] (Zhokhova, 2015; Tagirova, Kozlova, Kopylova, 2018).

Третья группа исследователей (Макарченко М.А., Антонов А.А. и др.) определяет социальных предпринимателей (организаций) как предпринимателей, удовлетворяющих некоторые социальные потребности, которые государственная система социального обеспечения не успевает удовлетворить, и на основе принципа общности («народного» финансирования, краудфандинга) обеспечивается процесс реализации социальных инициатив. И своей приоритетной целью они ставят достижение определенной общественной миссии [7] (Makarchenko, Antonov, 2015).

К четвертой группе относятся ученые (Мухин А.В., Романова Т.Ф., Андреева О.В., Суховеева А.А., Климук В.В. и др.), определяющие комплексный подход к определению понятия социального предпринимательства как предпринимательства, преследующего основную цель – смягчение или решение социальных проблем на основе принципов социального воздействия, инновационности, самоокупаемости и финансовой устойчивости, масштабируемости и тиражируемости, предпринимательского подхода [8, 15] (Mukhin, 2011; Romanova, Andreeva, Sukhoveeva, Otrishko, Klimuk, 2020).

Критический обзор литературных источников позволил систематизировать теоретические подходы к определению социального предпринимательства по 4 блокам (табл. 1).

Таблица 1

Теоретические подходы к определению социального предпринимательства

|

Подходы

|

Авторы

|

Содержание подхода

|

|

Кооперационный

|

Макаревич А.Н.,

Сазонова Т.Ю., Солесвик М. и др. |

Социальное предпринимательство является предпринимательством

гибридного вида, объединяющим элементы чисто коммерческого ведения бизнеса

и некоммерческие организации, функционирующие исключительно на пожертвования

[9]

|

|

Инновационный

|

Жохова В.В., Тегирова А.В., Козлова О.А.,

Копылова Ю.В., Юнус М. и др.

|

В международной практике социальное

предпринимательство есть предпринимательство, осуществляющее инновационную

деятельность с определенными социальными целями и получением

прибыли – в коммерческих организациях; не ставившее целью

извлечение прибыли – в некоммерческих организациях; сочетающее в себе

соединение коммерческих и некоммерческих подходов – в корпоративных

организациях (Жохова В.В.)

Любая инновационная деятельность, ставящая перед собой цель помочь людям, может быть охарактеризована как социальное предпринимательство (Юнус М.) |

|

Комплексный

|

Мухин А.В., Романова Т.Ф., Андреева О.В.,

Суховеева А.А., Отришко М.О., Климук В.В. и др.

|

Социальное предпринимательство –

предпринимательская деятельность, нацеленная на смягчение или решение

социальных проблем, характеризующаяся следующими основными признаками:

· социальное воздействие – целевая направленность на решение/смягчение существующих социальных проблем, устойчивые позитивные измеримые социальные результаты; · инновационность – применение новых, уникальных подходов, позволяющих увеличить социальное воздействие; · самоокупаемость и финансовая устойчивость – способность социального предприятия решать социальные проблемы до тех пор, пока это необходимо, и за счет доходов, получаемых от собственной деятельности; · масштабируемость и тиражируемость – увеличение масштаба деятельности социального предприятия (на национальном и международном уровне) и распространение опыта с целью увеличения социального воздействия; · предпринимательский подход – способность социального предпринимателя видеть провалы рынка, находить возможности аккумулировать ресурсы, разрабатывать новые решения, оказывающие долгосрочное позитивное влияние на общество в целом. Социальное предпринимательство является деятельностью по решению социальных проблем в обществе (стране) путем внедрения инноваций (продукции, технологий) и использования эффективных бизнес-моделей с целью получения и социального, и экономического эффекта (Климук) |

|

Перераспределительный

|

Макарченко М.А

Антонов А.А., Томпсон Д., Московская А. и др. |

Социальные предприниматели – это люди,

ставящие в приоритет достижение определенной общественной миссии,

используя при этом бизнес- подход.

Социальные предприниматели – это люди, которые понимают, где есть возможности для удовлетворения некоторых социальных потребностей, которые государственная система социального обеспечения не может или не успевает удовлетворить, и которые собирают вместе все необходимые ресурсы (как правило, людей, часто волонтеров, деньги и помещения). Социальное предприятие – это организация, созданная в социальных целях (смягчение/сокращение масштабов социальных проблем или провалов рынка) и для создания общественного блага. При этом для такого предприятия характерны финансовая дисциплина, инновационная активность и решительность частной рыночной компании |

Для планомерного, комплексного развития социального предпринимательства необходима институциональная нормативно-правовая инфраструктура, регулирующая отношения между инициаторами, пользователями (покупателями), общественными организациями, государством и другими стейкхолдерами.

В законодательстве Республики Беларусь не содержится определений понятий «социальное предпринимательство», «социальный предприниматель», «социальная организация». Вместе с тем ряд субъектов хозяйствования в стране осуществляют деятельность, ориентированную на достижение социальных целей. В условиях отсутствия специального регулирования вопросов социального предпринимательства такие субъекты хозяйствования руководствуются общими нормами права.

В то же время в законодательстве имеются положения, направленные на поддержку и развитие отдельных субъектов хозяйствования, некоммерческих организаций, деятельность которых направлена на решение социальных проблем. При этом имеющиеся преференции не носят системный характер, в основном касаются поддержки общественных объединений инвалидов, созданных ими коммерческих организаций и организаций, в которых работают лица с инвалидностью.

На заседании Совета по вопросам правовой и судебной деятельности при Президенте Республики Беларусь (23.11.2021) рассмотрен вопрос о развитии законодательства о социальном предпринимательстве в Беларуси. Была определена целесообразность:

· конкретизации определения понятия «социальное предпринимательство»;

· установления круга субъектов социального предпринимательства, механизма отнесения субъектов хозяйствования к субъектам социального предпринимательства;

· разработки конкретных мер поддержки социальных предпринимателей;

· установления механизма оценки эффективности деятельности (социального воздействия) социальных предпринимателей.

Данные обстоятельства обусловливают актуализацию разработки и систематизации инструментов нормативно-правового регулирования, совершенствования механизмов финансово-экономического стимулирования развития социального предпринимательства в Республике Беларусь.

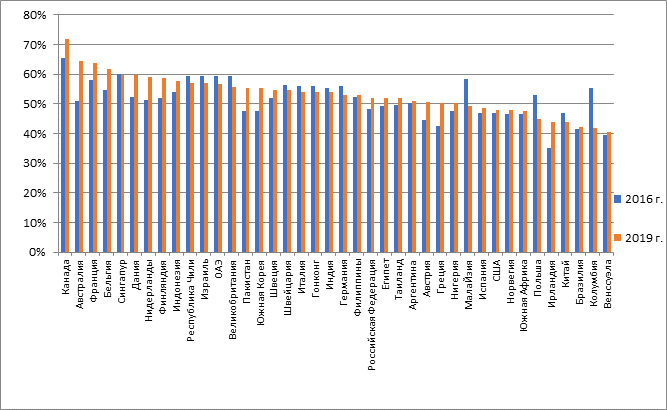

С целью анализа развития социального предпринимательства в страновом разрезе фонд Thomson Reuters, объединившись с глобальной корпоративной программой немецкого банка CSR Made for Good, провели первый глобальный опрос экспертов по топ-странам для социальных предпринимателей в 2016 году. В 2019 году данный опрос был повторен [16].

Результаты 2-го опроса показывают сильные и слабые стороны 45 крупнейших экономик мира, а также то, как они изменились за последние три годы (с 2016 по 2019). Результаты опроса дают социальным предпринимателям, органам государственного управления и инвесторам информацию, необходимую для дальнейшего развития социального предпринимательства. В опросе выделено 6 ключевых направлений проявления социального предпринимательства:

1. Государственная поддержка.

2. Привлечение квалифицированного персонала.

3. Общественное понимание.

4. «Заработок на жизнь».

5. Набирающая обороты популярность.

6. Доступ к инвестициям.

Ранжированная диаграмма по странам мира, являющимся лучшим местом, по мнению экспертов, для социального предпринимательства, представлена на рисунке 2.

Рисунок 2. Комплексная оценка условий для развития социального предпринимательства в страновом разрезе (на основе результатов опросов фонда Thomson Reuters, %

Социальных предпринимателей можно разделить на 4 категории, это те, кто:

1. Трудоустраивают социально уязвимые слои населения.

2. Обеспечивают реализацию производимых социально уязвимыми слоями населения товаров, работ и услуг.

3. Производят товары и предоставляют услуги для социально незащищенных категорий граждан.

4. Осуществляют деятельность, направленную на достижение социально значимых целей.

Согласно отчету ОЭСР 2015 г. «Интеграция социальных служб для уязвимых групп населения», к уязвимым категориям относят:

– семьи с детьми с низким уровнем дохода;

– детей и молодежь с проблемами психического здоровья;

– бездомных;

– пожилых людей, нуждающихся в особом уходе.

Вопросы нормативно-правового регулирования социального предпринимательства должны находиться на постоянном контроле государства. Анализ нормативно-правовых актов Республики Беларусь позволил систематизировать данные источники (табл. 2).

Таблица 2

Нормативно-правовые акты Республики Беларусь, регулирующие вопросы реализации направлений социального предпринимательства

|

Нормативно-правовой акт

|

Содержимое

|

|

Закон Республики Беларусь от 30 июня 2022г. № 183-З

«О правах инвалидов и их социальной интеграции»

|

Государственная политика

в данной области выражается в создании правовых, экономических и социальных

условий для обеспечения реализации и защиты

прав и свобод инвалидов, их интеграции в общество по направлениям:

- обеспечение инвалидам равных с другими людьми возможностей реализации гражданских, политических, экономических, социальных, культурных и других прав и свобод, закрепленных в Конституции Республики Беларусь, настоящем Законе, иных законодательных актах и международных договорах Республики Беларусь; - полное и эффективное участие инвалидов в жизни общества; - формирование в обществе уважительного отношения к правам и достоинству инвалидов, привлечение внимания к их способностям и вкладу в жизнедеятельность общества; - создание доступной среды и улучшение качества жизни инвалидов; - совершенствование системы реабилитации и социальной поддержки инвалидов |

|

Закон Республики

Беларусь от 21 февраля 1995 г. № 3599-XІІ «О статусе Героев

Беларуси, Героев Советского Союза, Героев Социалистического Труда, полных

кавалеров орденов Отечества, Славы, Трудовой Славы» (с изм. и доп.

от 5 января 2016 г. № 349-З)

|

Закон распространяется

на Героев Беларуси, Героев Советского Союза, Героев Социалистического

Труда (далее, если не установлено иное, – Герои), полных кавалеров

орденов Отечества, Славы, Трудовой Славы (далее, если не установлено

иное, – полные кавалеры указанных орденов), постоянно проживающих на территории

Республики Беларусь.

Отдельные государственные социальные льготы, права и гарантии (далее – льготы), предусмотренные настоящим Законом, предоставляются супругам Героев, полных кавалеров указанных орденов. Героям, полным кавалерам указанных орденов устанавливаются льготы во многих сферах жизнедеятельности, в т.ч. трудоустройстве. Герои, полные кавалеры указанных орденов имеют право на: - первоочередное трудоустройство с учетом профессии и квалификации. При невозможности такого трудоустройства им предоставляется другая работа с учетом их пожеланий и общественных потребностей или возможность повышения квалификации либо переподготовки; - использование трудового отпуска в летнее или другое удобное для них время, а также предоставление в течение календарного года кратковременного отпуска без сохранения заработной платы продолжительностью до 14 календарных дней в период, согласованный с нанимателем |

|

Закон Республики

Беларусь от 17 апреля 1992 г. № 1594-XII «О ветеранах» (с изм.

и доп. от 5 января 2016 г. № 349-З)

|

Закон устанавливает

правовые основы и меры социальной защиты ветеранов, лиц, пострадавших

от последствий войн, а также гарантии деятельности общественных

объединений ветеранов в Республике Беларусь.

Государственная политика в отношении ветеранов предусматривает: - разработку и реализацию целевых республиканских и местных программ по социальной защите ветеранов, обеспечивающих предоставление мер социальной защиты, установленных настоящим Законом и иными актами законодательства Республики Беларусь для ветеранов и членов их семей; - выделение из республиканского и местных бюджетов необходимых средств для финансирования затрат на реализацию указанных программ; - целенаправленную пропаганду высокой государственной важности и общественной значимости добросовестной воинской службы, трудовой и служебной деятельности с использованием средств массовой информации; - уважение к государственным наградам за боевые и трудовые заслуги |

|

Закон Республики

Беларусь от 14 июня 2007 г. № 239-З «О государственных

социальных льготах, правах и гарантиях для отдельных категорий

граждан» (с изм. и доп. от 4 июня 2015 г. № 277-З)

|

Закон определяет правовые,

экономические и организационные основы предоставления отдельным

категориям граждан государственных социальных льгот, прав и гарантий

в Республике Беларусь.

Государственная политика в сфере предоставления социальных льгот направлена на совершенствование государственной социальной поддержки населения, обеспечение экономической эффективности и социальной справедливости и основывается на принципах гуманизма, доступности, адресности, гарантированности |

|

Постановление Совета

Министров Республики Беларусь от 10 декабря 2021 г. № 710 «О Национальном

плане действий по развитию «зеленой» экономики в Республике

Беларусь на 2021–2025 годы»

|

Национальный план

призван сформировать комплекс мер по приоритетным направлениям в соответствии

с основными положениями Программы социально-экономического развития

Республики Беларусь на 2021–2025 годы, включая содействие достижению

зеленого экономического роста в условиях сохранения природного капитала

и повышение занятости путем создания зеленых рабочих мест. Согласно

плану, особое внимание должно уделяться разработке отраслевых и региональных

стратегий развития, позволяющих учитывать как отраслевые особенности, так

и социально-экономическое состояние территории, а также потребности

населения, в том числе и наиболее социально уязвимых групп.

|

|

Источник: собственная разработка

на основе источников [2–5; 11].

| |

1. Социальное предпринимательство – это предпринимательская деятельность, направленная на достижение общественно полезных целей, способствующая решению социальных проблем граждан и общества.

2. Социальное предприятие – это субъект малого или среднего предпринимательства, осуществляющий деятельность в сфере социального предпринимательства [14].

Проанализируем показатели, характеризующие динамику развития малого и среднего предпринимательства, в т.ч. социального предпринимательства, в Республике Беларусь за 2015–2021 гг. (табл. 3).

Таблица 3

Показатели, характеризующие динамику развития малого и среднего предпринимательства, в т.ч. социального предпринимательства, в Республике Беларусь за 2015–2021 гг.

|

Показатели

|

2015 год

|

2016 год

|

2017год

|

2018 год

|

2019 год

|

2020 год

|

2021 год

|

|

1. Количество индивидуальных

предпринимателей, ед.

|

240 781

|

235 995

|

236 138

|

241 300

|

257 000

|

269 501

|

273 120

|

|

2. Количество организаций МСП, ед.

|

107 441

|

107 382

|

109 971

|

111 214

|

110 777

|

111 405

|

111 908

|

|

3. Удельный вес ВДС субъектов МСП в ВВП, %

|

23,4

|

23,6

|

24,6

|

24,5

|

25,6

|

25,8

|

26,6

|

|

4. Текущие затраты на охрану окружающей среды, млн руб. (с 2016 г. тыс.

руб.)

|

1 049 961,2

|

116 020,4

|

128 640

|

-

|

-

|

-

|

-

|

|

5. Численность лиц в возрасте 18 лет и старше, впервые признанных

инвалидами, чел.

|

56 635

|

54 454

|

55 380

|

54 868

|

54 641

|

46 702

|

45 524

|

|

6. Численность пенсионеров, чел.

|

2 727 905

|

2 755 304

|

2 729 339

|

2 696 250

|

2 666 293

|

2 619 018

|

-

|

Исходя из данных таблицы, мы видим, что количество индивидуальных предпринимателей во всей Республике Беларусь в период с 2015 по 2021 год достаточно сильно увеличилось – особенно с 2018 года виден высокий темп роста данного показателя, а в 2021 году был достигнут рекордный результат – 273 120 индивидуальных предпринимателей, что больше показателя 2015 года на 32 339, или на 14,02%. Данный факт свидетельствует о том, что в Республике Беларусь благодаря эффективной государственной политике с каждым годом улучшаются условия для развития предпринимательства. Количество организаций МСП за рассматриваемый период также значительно увеличилось и в 2021 году составило 111 908 организаций МСП, что больше показателя 2015 года на 4 467, или на 4,16%. Это опять же обусловлено созданием со стороны государства все более благоприятного климата для развития деловой активности в стране. По такому показателю, как удельный вес ВДС субъектов МСП в ВВП страны, в 2021 году значение данного показателя составило 26,6%, что на 3,2% выше уровня 2015 года.

В период с 2015 по 2021 год наблюдается снижение численности лиц в возрасте 18 лет и старше, впервые признанных инвалидами, – в 2021 году значение данного показателя составило 45 524 чел., что меньше показателя 2015 года на 11 111 чел., или на 19,739%. Данный факт показывает эффективность государственной политики в сфере здравоохранения, а также охраны окружающей среды в том числе. Однако негативной является тенденция роста инвалидов в стране в возрасте до 18 лет. Численность пенсионеров в Республике Беларусь за рассматриваемый период являлась волатильной: в 2020 году – 261918 чел. (с 2016 года наблюдается тенденция к снижению данного показателя), что характеризует развитие инструментов повышения эффективности государственной социальной политики. За рассматриваемый период стремительно выросли текущие затраты на охрану окружающей среды: в 2017 году они составили 128 640 тыс. руб, что больше значения 2015 года на 22,5%. Это свидетельствует о том, что государством уделяется большое внимание устойчивому развитию экологии, охране окружающей среды, что, в свою очередь, положительно влияет на уровень развития человеческого капитала, сферы здравоохранения, сферы социального предпринимательства. Социальное предпринимательство в сфере зеленой экономики становится все более популярным и перспективным направлением деятельности.

Важнейшим инструментом стимулирования развития социального предпринимательства выступает налоговый режим. Обеспечение льготного налогообложения для предпринимателей (организаций) в целях реализации социально ориентированной деятельности дает возможность повышения уровня занятости, в первую очередь – социально незащищенных (не в полной мере защищенных) категорий граждан, создания социальных благ для решения социальных задач региона, страны.

В Республике Беларусь в качестве льготных инструментов в налогообложении для организаций, соответствующих критериям социально ориентированной организации, предусмотрены следующие (табл. 4).

Таблица 4

Перечень налогов, по которым действует льготный режим для организаций, которые можно отнести к социально ориентированным

|

Вид налога

|

Льгота

|

|

1. Налог на добавленную

стоимость

|

Объектом налогообложения НДС не признаются обороты по реализации на территории Республики

Беларусь государственными учреждениями социального обслуживания,

финансируемыми из бюджета, изделий, изготовленных:

– в рамках лечебно-трудовой деятельности и на занятиях в кружках по интересам; – при проведении мероприятий по развитию доступных трудовых навыков инвалидов (подпункт 2.31 пункта 2 статьи 115 Налогового кодекса Республики Беларусь). Также установлена льгота, которая предоставляется непосредственно организациям, использующим труд инвалидов (общественным объединениям инвалидов, их дочерним предприятиям и иным организациям): освобождаются от НДС обороты по реализации товаров (работ, услуг) плательщиками, использующими труд инвалидов, если численность инвалидов у них в среднем за период составляет не менее 30% численности работников в среднем за этот же период. Освобождение от НДС распространяется только на производственную деятельность (подпункт 1.16 пункта 1 статьи 118 Налогового кодекса Республики Беларусь) |

|

2. Налог на прибыль

|

Налогом на прибыль освобождается валовая

прибыль (кроме прибыли, полученной от торгово-закупочной

и посреднической деятельности, а также доходов от сдачи

имущества в аренду (передачи в финансовую аренду (лизинг)), иное возмездное

или безвозмездное пользование имуществом) организаций, использующих труд

инвалидов, если численность инвалидов в них в среднем за период

составляет не менее 30% численности

работников в среднем за этот период (пункт 4

статьи 181 Налогового кодекса Республики Беларусь)

|

|

3. Налог на недвижимость

|

Освобождаются от налога

на недвижимость у плательщиков-организаций капитальные строения

(здания, сооружения), их части организаций общественного объединения

«Белорусское общество инвалидов», общественного объединения «Белорусское

общество глухих» и общественного объединения

«Белорусское товарищество инвалидов по зрению»,

а также обособленных подразделений этих

организаций при условии, если численность

инвалидов в указанных организациях или их

обособленных подразделениях составляет не менее 30%

от списочной численности работников в среднем

за период (подпункт

1.5 пункта 1 статьи 228 Налогового кодекса Республики Беларусь).

При этом местные Советы депутатов имеют право увеличивать (уменьшать) ставки налога на недвижимость отдельным категориям плательщиков не более чем в 2 раза. Решения местных Советов депутатов об увеличении ставок не распространяются на унитарные предприятия и учреждения общественных объединений инвалидов (пункт 3 статьи 230 Налогового кодекса Республики Беларусь) |

|

4. Земельный налог

|

От земельного налога у плательщиков-организаций

освобождаются земельные участки общественных объединений инвалидов (их унитарных предприятий и учреждений), занятые принадлежащими им

объектами здравоохранения, туризма, физической культуры и спорта, социального обслуживания, образования,

культуры и искусства (подпункт 1.18

пункта 1 статьи 239 Налогового кодекса Республики

Беларусь).

Освобождение от земельного налога в отношении таких земельных участков применяется независимо от численности работающих в них инвалидов. При этом местные Советы депутатов имеют право увеличивать (уменьшать) ставки земельного налога отдельным категориям плательщиков не более чем в 2 раза. Решения местных Советов депутатов об увеличении ставок не распространяются на унитарные предприятия и учреждения общественных объединений инвалидов (пункт 11 статьи 241 Налогового кодекса Республики Беларусь) |

|

5. Подоходный налог

|

Работники-инвалиды имеют право на льготное налогообложение

своих основных доходов, получаемых от нанимателя (заработной

платы, премии, отпускных), в виде стандартного

налогового вычета (подпункт 1.3 пункта 1

статьи 209 Налогового кодекса Республики

Беларусь).

Право на него имеют следующие категории работников: – инвалиды I или II группы (независимо от причины инвалидности); – инвалиды с детства (независимо от группы и причины инвалидности); – дети-инвалиды в возрасте до 18 лет (независимо от степени утраты здоровья); – инвалиды вследствие катастрофы на Чернобыльской АЭС (ЧАЭС), других радиационных аварий, т.е. в отношении которых установлена причинная связь заболевания (увечья), приведшего к инвалидности, с радиационными авариями (независимо от группы инвалидности). При оказании организацией безвозмездной помощи работнику, нуждающемуся в медицинской помощи, в том числе в проведении операции, ее сумма независимо от размера полностью освобождается от подоходного налога (пункт 30 статьи 208 Налогового кодекса Республики Беларусь) |

Таким образом, проведенное исследование позволяет сделать вывод о постоянном, ежегодном развитии направлений (форм) социального предпринимательства в Республике Беларусь, важнейшей роли государства в регулировании данных направлений реализации социально ориентированных инициатив организаций, индивидуальных предпринимателей. При этом необходимой является разработка специализированного нормативно-правового акта, регулирующего вопросы реализации социального предпринимательства, финансовые инструменты, стимулирующие его развитие. Также целесообразным является ведение электронной платформы (или каталога) социально ориентированных организаций. Развитие социального предпринимательства позволяет реализовать социально ориентированные инициативы с помощью известных или усовершенствованных бизнес-моделей, а также снизить бюджетную нагрузку государства.

Источники:

2. Закон Республики Беларусь от 14 июня 2007 г. № 239-З «О государственных социальных льготах, правах и гарантиях для отдельных категорий граждан» (с изм. и доп. от 9 января 2017 г. № 19-З). Национальный правовой Интернет-портал РБ. [Электронный ресурс]. URL: https://belzakon.net (дата обращения: 08.10.2022).

3. Закон Республики Беларусь от 30 июня 2022 г. № 183-З «О правах инвалидов и их социальной интеграции». Национальный правовой Интернет-портал РБ. [Электронный ресурс]. URL: https://pravo.by/document/?guid=3961&p0=H12200183 (дата обращения: 08.10.2022).

4. Закон Республики Беларусь от 21 февраля 1995 г. № 3599-XІІ «О статусе Героев Беларуси, Героев Советского Союза, Героев Социалистического Труда, полных кавалеров орденов Отечества, Славы, Трудовой Славы» (с изм. и доп. от 5 января 2016 г. № 349-З). Национальный правовой Интернет-портал РБ. [Электронный ресурс]. URL: https://pravo.by (дата обращения: 09.10.2022).

5. Закон Республики Беларусь от 17 апреля 1992 г. № 1594-XII «О ветеранах»(с изм. и доп. от 5 января 2016 г. № 349-З). Национальный правовой Интернет-портал РБ. [Электронный ресурс]. URL: https://pravo.by (дата обращения: 09.10.2022).

6. Макаревич А.Н., Сазонова Т.Ю. Сущность и специфика социального предпринимательства в России // Российское предпринимательство. – 2012. – № 24(222). – c. 52-56.

7. Макарченко М.А, Антонов А.А. Понятие социального предпринимательства и отличительные особенности социальных предпринимателей // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. – 2015. – № 2. – c. 35-42.

8. Мухин А.В. Эволюция понятия социального предпринимательства. Основные функции социального предпринимательства // Новые Технологии. – 2011. – № 2. – c. 103-106.

9. Национальный статистический комитет Республики Беларусь. [Электронный ресурс]. URL: https://www.belstat.gov.by (дата обращения: 09.10.2022).

10. Налоговый кодекс Республики Беларусь (общая часть) от 19.12.2002 № 166-З (с изм. и доп. от 31.12.2021 № 141-З). Национальный правовой Интернет-портал РБ. [Электронный ресурс]. URL: https://pravo.by/document/?guid=3871&p0=hk0200166 (дата обращения: 10.10.2022).

11. Постановление Совета Министров Республики Беларусь от 10 декабря 2021 г. № 710 «О Национальном плане действий по развитию «зеленой» экономики в Республике Беларусь на 2021-2025 годы». Национальный правовой Интернет-портал РБ. [Электронный ресурс]. URL: https://pravo.by (дата обращения: 10.10.2022).

12. Солесвик М. Гибридное предпринимательство: определения, типы и направления исследований // Управленец. – 2017. – № 4(68). – c. 2-13.

13. Тагирова А.В., Козлова О.А., Копылова Ю.В. Возможности и ограничения развития инновационной активности социальных предпринимателей // Вестник Сибирского института бизнеса и информационных технологий. – 2018. – № 3(27). – c. 59-64.

14. Федеральный закон Российской Федерации от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации»

15. Romanova T.F., Andreeva O.V., Sukhoveeva A.A., Otrishko M.O., Klimuk V.V. Digitalization is an Urgent Trend in the Development of the Social Sphere // Lecture Notes in Networks and Systems. – 2020. – p. 931-939. – doi: 10.1007/978-3-030-29586-8_106.

16. Thomson Reuters Foundation Poll – The best countries to be a social entrepreneur, 2016 – 2019

Страница обновлена: 20.07.2026 в 22:30:34

Download PDF | Downloads: 75 | Citations: 3

Social entrepreneurship in the Republic of Belarus: analysis and development prospects

Klimuk V.V., Klimenkov I.Journal paper

Social Entrepreneurship and Corporate Social Responsibility

Volume 3, Number 3 (July-september 2022)

Abstract:

The legal framework regulating social entrepreneurship in the Republic of Belarus has been systematized. However, the legislation of the Republic of Belarus lacks definitions of "social entrepreneurship", "social entrepreneur", "social organization", as well as criteria for differentiation of social enterprises. At the same time, a number of economic entities in the country carry out activities aimed at achieving social goals; and their number is growing annually. There are provisions in the legislation aimed at supporting and developing individual business entities, non-profit organizations. Their activities are aimed at solving social problems. On the basis of foreign experience, the criteria for classifying organizations as social enterprises are analyzed. Theoretical approaches of Belarusian, Russian and foreign authors to the problem of social entrepreneurship research are presented. The main indicators characterizing the development of social entrepreneurship in the Republic of Belarus are analyzed. The characteristic of the tax regime applied to socially oriented organizations is given. The expediency of developing a catalog of social enterprises is presented.

Keywords: social entrepreneurship, socially oriented organization, small and medium-sized entrepreneurship, tools to stimulate the social entrepreneurship development

JEL-classification: L26,L31

References:

Makarchenko M.A, Antonov A.A. (2015). Ponyatie sotsialnogo predprinimatelstva i otlichitelnye osobennosti sotsialnyh predprinimateley [The concept of social entrepreneurship and the distinctive features of social entrepreneurs]. Scientific journal of NIITMO. Series: Economics and Environmental Management. (2). 35-42. (in Russian).

Makarevich A.N., Sazonova T.Yu. (2012). Sushchnost i spetsifika sotsialnogo predprinimatelstva v Rossii [The nature and specificity of social entrepreneurship in Russia]. Russian Journal of Entrepreneurship. (24(222)). 52-56. (in Russian).

Mukhin A.V. (2011). Evolyutsiya ponyatiya sotsialnogo predprinimatelstva. Osnovnye funktsii sotsialnogo predprinimatelstva [Evolution of the concept «social entrepreneurship». Main functions of social enterprise]. Novye Tekhnologii. (2). 103-106. (in Russian).

Romanova T.F., Andreeva O.V., Sukhoveeva A.A., Otrishko M.O., Klimuk V.V. (2020). Digitalization is an Urgent Trend in the Development of the Social Sphere Lecture Notes in Networks and Systems. 87 931-939. doi: 10.1007/978-3-030-29586-8_106.

Solesvik M. (2017). Gibridnoe predprinimatelstvo: opredeleniya, tipy i napravleniya issledovaniy [Hybrid entrepreneurship: definitions, types and directions for future research]. The Manager. (4(68)). 2-13. (in Russian).

Tagirova A.V., Kozlova O.A., Kopylova Yu.V. (2018). Vozmozhnosti i ogranicheniya razvitiya innovatsionnoy aktivnosti sotsialnyh predprinimateley [Possibilities and limitations of development of innovative activity of social entrepreneurs]. Bulletin of the Siberian Institute of Business and Information Technology. (3(27)). 59-64. (in Russian).

Zhokhova V.V. (2015). Sotsialnoe predprinimatelstvo: sushchnost i ponyatie [Social entrepreneurship: nature and definition]. Izvestiya of the Far Eastern Federal University. Economics and Management. (1(73)). 85-98. (in Russian).