Kazan residential real estate market: developers' targets and consumer preferences

Matveeva E.S.1

1 Казанский государственный архитектурно-строительный университет, Russia

Download PDF | Downloads: 20 | Citations: 2

Journal paper

Russian Journal of Housing Research (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 9, Number 4 (October-December 2022)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=50335757

Cited: 2 by 07.12.2023

Abstract:

The rapid development of the residential real estate market in 2020-2022 is explained by significant government stimulation of demand. Regulatory measures were taken as a response to the situation during the spread of the pandemic effects in the 2020. At the same time, the development of the market was accompanied by the improvement of information support for investment projects. In this regard, the authors set a goal to study new analytical tools in the residential real estate market and their impact on structural shifts in the housing supply. In addition, many years of practical experience in the real estate market has allowed to formulate changes in consumer preferences of citizens. The presented results will be useful to professional participants of the residential real estate market and design bureaus interested in developing new projects.

Keywords: housing construction, housing market, affordable housing, digital technology, cloud services

JEL-classification: O18, R21, R31

Введения

Строительный комплекс и рынок жилой недвижимости Российской Федерации в последние годы отличается динамичным развитием, и основная заслуга этого – качественное развитие ипотечного жилищного кредитования. Общая картина ожидаема – увеличивается количество выдаваемых ипотечных кредитов. Преимущественно отмечается рост доли ипотечных кредитов на первичном рынке недвижимости [1] (Barsukov, Konorev, 2021). Отсюда главное следствие – неблагоприятные ценовые изменения на рынке жилой недвижимости.

И если весной 2020 года резкий рост стоимости жилья был вызван преимущественно запуском государственной программы льготного ипотечного кредитования в ответ на локдаун [2] (Basova, 2021), то рост стоимости в 2022 году вызван, прежде всего, программой нулевых процентных ставок от застройщиков. По мнению некоторых исследователей, потенциал роста ипотечного кредитования был бы исчерпан еще в 2020 г., однако дополнительный импульс росту спроса на ипотечные кредиты был придан расширением государственных программ субсидирования ставок по ипотечным кредитам с апреля 2020 г. [10] (Zhilan, Gabrielyan, 2022).

Программа 2020–2021 гг. была введена во время эпидемии с целью предотвращения снижения спроса на жилье. Она проводилась на фоне низкой по сравнению с историческими значениями ключевой ставки [23] (Roshchina, Ilyunkina, 2021). Потому еще в 2021 году исследователи абсолютно уверенно заявляли, что падение реальных доходов населения и снижение предельной полезности каждой следующей единицы выданных льготных ипотечных кредитов привели к тому, что государственные программы стимулирования ипотечного кредитования практически исчерпали свои возможности поддержки строительной отрасли и, соответственно, стимулирования развития рынка ипотечного кредитования [12] (Konyagina, 2021).

В результате программы льготных ипотечных кредитов значительно выросла величина ипотечного жилищного кредита (ИЖК). По данным Банка России, по итогам 2021 года средняя сумма ИЖК достигла значения 2,984 млн рублей, тогда как по итогам 2017 года она составляла 1,860 млн рублей. Несмотря на это, количество предоставленных ИЖК также существенно выросло – до 1 908 498 единиц по итогам 2021 года (в 2017 году было выдано 1 086 951 кредитов) [25].

Исследуя резервы для развития, исследователи выявили, что наиболее сильное влияние на доступность жилья оказывает величина заработной платы, остальные переменные имеют приблизительно одинаковые значения. Следовательно, без увеличения уровня зарплат и поиска дополнительного источника дохода для среднестатистической семьи покупка жилья становится невозможной [20] (Nizamova, Borovskikh, Shagiakhmetova, 2022).

Неприятной тенденцией, еще сохраняющей доступность жилья при росте цен на жилье, является снижение площади квартир [28] (Timofeeva, Ostryakova, 2021). Косвенно это подтверждает и тот факт, что увеличивается количество квартир, покупаемых не в качестве объекта потребления, а с целью сохранения денежных средств и инвестирования.

Таким образом, на рынке жилой недвижимости действует общеизвестная обратная зависимость между значением процентной ставки и стоимостью недвижимости: чем ниже процентная ставка, тем выше доступность кредита и, соответственно, стоимость приобретаемой недвижимости [3] (Bedin, 2022).

Исследователи сделали главный вывод относительно государственных мер: экономические рычаги оживления первичного рынка недвижимости являются быстродейственной и результативной мерой, но требуют предварительной комплексной проработки с учетом макроэкономических процессов и их тенденций, а потому предлагают разрабатывать меры, не допуская ценовых перекосов на рынке [4] (Berdnikova, 2021). Некоторые исследователи для снижения последствий политики субсидирования процентной ставки предлагают диаметрально противоположные инструменты – привлечение в ипотечное кредитование частных инвесторов в качестве первичных кредиторов. По их мнению, подобные платформы расширят доступ к инфраструктуре доступного жилья [11] (Zhukova, 2021).

Один из общих и напрашивающихся выводов складывающейся ситуации – увеличение рисков возникновения ипотечного пузыря. По мнению некоторых исследователей, помимо влияния непосредственно на рынок недвижимости, необходимо принятие оперативных мер с целью недопущения уязвимости банковского сектора к возможным шокам и рискам [6] (Vovchenko, Litvinova, Karepina, 2021).

Ученые, на протяжении десятилетий отслеживающие динамику развития ипотечного кредитования, описывают развитие ситуации как переходящую от сравнительной «незрелости» российского ипотечного рынка [13] (Korosteleva, 2013) к имеющему потенциал для дальнейшего роста. Например, по доле ипотечного портфеля в активах банков и доле ипотеки в ВВП страны значения по России меньше Польши в 2,1 раза, Швеции – в 8,8 раза [14] (Korosteleva, Tselin, 2021).

Еще одним из эффективных инструментов государственной поддержки в улучшении жилищных условий является материнский капитал. Реализуемая на протяжении длительного времени программа доказала свою действенность в деле поддержки семьи [9] (Epremyan, Rogovenkina, 2022). Государственные меры поддержки семей с детьми, направленные на помощь при улучшении жилищных условий, мотивируют семьи к планированию второго и последующих детей [19] (Morozova, 2021). Поэтому данные меры из срочных программ объективно превратились в практически постоянно действующие финансовые механизмы.

По мнению исследователей, именно поддержку вторых рождений можно считать самой просемейной мерой демографической политики. При этом материнскому капиталу предлагается придать постоянный, бессрочный характер, чтобы укрепить доверие молодежи и в дальнейшем избегать феномена досрочного исчерпания итоговой фертильности реальных поколений в стремлении успеть реализовать право на них [21] (Popova, 2022).

Исследователи, выявив влияние географических и демографических факторов, а также социального и экономического положения на развитие ипотечного кредитования, предложили синхронизировать региональные программы социально-экономического развития с программами льготного кредитования [22] (Romanova, Sabinina, Chukanov, Korshunova, 2021).

Действенным инструментом поддержки застройщиков будет их комплексная поддержка государством при реализации социальной инфраструктуры в новых микрорайонах [29] (Ubozhenko, Drugova, 2022). Это важно для объектов точечной застройки и повысит качество среды в депрессивных территориях.

Город Казань, несмотря на клише «города с плотной застройкой», обладает крупными массивами земельных участков, освоение которых в ближайшие годы вызовет качественное обновление жилой среды в столице Республики Татарстан [7] (Georgievskiy, Gritsan, Sedletskaya, Stepantsov, 2018). Однако альтернативным направлением системных мер государственной поддержки может стать рынок малоэтажного строительства. Сейчас данный сектор, по объемам сопоставимый со строительством квартир в городах, значительно уступает по мерам государственной поддержки и регулирования [8] (Gusakova, 2022).

В нашем предыдущем исследовании мы отмечали, что развитие рынка жилой недвижимости в Казанской агломерации характеризуется акцентом на субурбании [17] (Matveeva, 2018). Причем в районах агломерации наблюдается не только малоэтажная застройка, но и высотное строительство. И если 5–10 лет назад в пригородных территориях преобладала малоэтажная застройка [24] (Sayfullina, 2015), то с 2017 года началось активное строительство многоквартирных домов.

Вместе с этим субурбанизированные территории – это территории, прежде всего, с недостаточно развитой коммунальной инфраструктурой. Обеспеченность водопроводом, газификация и дороги с твердым покрытием находятся на недостаточном уровне, а уплотнение застройки увеличивает нагрузку на данные сети [27] (Starkova, 2021).

Исследуя проблему активной застройки субурбании, исследователи пришли к выводу о необходимости внесения корректировок в программу «Сельская ипотека» в части исключения из перечня населенных пунктов, попадающих под действие данной программы, городов и населенных пунктов, близко расположенных к административным центрам субъектов РФ [18] (Miroshnichenko, 2022). По их мнению, это приводит к повышению концентрации населения в агломерации и маятниковой миграции. Но самое главное предложение исследователя, на наш взгляд, в необходимости применения гибких условий кредитования с учетом уровня доходов домохозяйств и важности развития тех или иных территорий региона.

Важным отличием текущей ситуации от 2017–2019 годов является полный переход жилищного строительства на проектное финансирование, что в целом минимизирует риски потерь дольщиков [16] (Lopatin, Ryshkov, Doronkin, 2021). Однако заложенные в стоимость жилья платежи по банковскому кредиту также привнесли свой вклад в рост стоимости жилья. В связи с этим одним из способов снижения стоимости жилья предлагают поэтапное раскрытие эскроу-счетов, что снизит зависимость от банковского кредита для успешных проектов [26] (Skvortsova, 2021).

Не можем не упомянуть и изменения политико-экономической ситуации в России после 24 февраля 2022 г., которые привели к возникновению нового витка турбулентности экономики во многих сферах, в том числе в строительной отрасли. По мнению некоторых исследователей, в стратегии развития строительной отрасли должны быть такие направления, как изменение структуры территориальных жилищных рынков, упор на расширение масштабов малоэтажного и среднеэтажного строительства в рамках концепции устойчивого развития, зеленой экономики, зеленого строительства и экопоселений [15] (Kulakov, Popova, 2022). Мы также согласны с тем, что стратегия развития рынка жилья с 2023 года обязательно должна претерпеть изменения, но для этого требуется глубокий анализ и разработка системных предложений.

Подытожим: общий вывод после анализа факторов, определяющих динамику развития рынка недвижимости, состоит в том, что все они влияют на рост цен [30] (Chibikova, 2021). В частности, снижение кредитных ставок, кредитные каникулы, повышение уровня инфляции, закрытие границ и авиасообщений, низкие проценты по депозитам, рост курса иностранных валют, распространение дистанционной занятости населения, государственные программы поддержки семьи и рождаемости, дефицит предложения на рынке жилой недвижимости, нехватка рабочих кадров, рост цен на строительные материалы – все это повлияло на рост цен [32] (Ovsiannikova, Rabtsevich, 2021).

В представленном выше анализе мы изложили, скажем так, оценку классических активностей, отражающих развитие рынка жилой недвижимости. Вместе с этим в последние годы обозначились новые информационные плоскости, в разрезе которых движется аналитика рынка недвижимости, – это цифровизация и облачные технологии.

В результате другим (кроме субсидирования процентной ставки) не менее важным эффектом пандемийных ограничений стал пересмотр взаимоотношений между участниками – больше участников встало на путь цифровизации отрасли [5] (Boriskina, 2021).

Учитывая контекст цели исследования, мы остановимся только на стадии предпроектных исследований и маркетинге.

Одним из доступных инструментов, нацеленных на содействие в продвижении объектов жилой застройки, стала виртуальная реальность [31] (Shamanina, Larina, Tadevosyan, 2022). В условиях высокой доли инвестиционного спроса (с акцентом на инвесторов из других регионов) внедрение данных технологий становится обязательным атрибутом современного застройщика.

Как мы обозначили выше, ситуация в 2020–2022 гг. – это стечение обстоятельств, которое привело к росту цен на жилую недвижимость. Но мы предполагаем, что в этой череде факторов важное место занимают и искусственные манипуляции участниками рынка.

Экономический смысл манипуляций – приоритет собственных коммерческих интересов вопреки справедливому, рыночному ценообразованию. Именно данное поведение отражает гипотезу о том, что справедливость является одним из видов ограничения максимизации прибыли – она препятствует компаниям полностью реализовывать собственную власть на рынке, принимая те или иные решения в области ценообразования (в данном случае на рынке наблюдаем обратное поведение застройщиков).

О глубине подобных экономических взаимодействий надо говорить с пониманием всей важности проблематики – поведенческая экономика и справедливость в ценообразовании являются предметом исследования Ричарда Талера Хофа, нобелевского лауреата по экономике 2017 года. Начиная с 1980-х годов Ричард Талер Хоф анализировал процесс принятия экономических решений с помощью идей психологии [33] (Thaler, Richard, 1980). Он обратил особое внимание на три психологических фактора: склонность вести себя не совсем рационально, представления о справедливости и разумности и отсутствие самоконтроля [34] (Thaler, Shefrin, 1981). Его выводы оказали глубокое влияние на многие области экономических исследований и политики.

Другой лауреат Нобелевской премии по экономике 2002 года, психолог Даниэль Канеман выявил эффект привязки, который проявляется в том, что перед оценкой неизвестного значения испытуемые сталкиваются с произвольным числом. Например, думая о том, сколько заплатить за объект недвижимости, покупатель подпадает под влияние запрошенной продавцом цены. Один и тот же объект при более высокой заявленной стоимости будет казаться лучше, даже если покупатель твердо настроен не поддаваться [35] (Kahneman, 2011).

Как это используется продавцами? В конкретный момент времени благодаря глубокому анализу (в т.ч. покупке данных) застройщики обладают информацией о реальном количестве объектов недвижимости, доступных для продажи по всей локации (т.е. включая конкурентов). При этом в экспозиции оказывается именно то количество объектов недвижимости, чтобы обеспечить им максимальную цену. Другими словами, при чрезмерном избытке предложения тех или иных объектов (например, однокомнатных квартир) часть из них придерживается застройщиками до появления соответствующего спроса. А на выставленные в продажу объекты устанавливается максимальная цена. Не рыночная (справедливая), которая должна быть при избытке товара, а завышенная. Разгоняя тем самым и так легко поддающиеся росту цены…

Закрепляет данную ситуацию и проектное финансирование, которое уменьшает зависимость от темпов продаж и обеспечивает гарантированное соблюдение сроков строительства, а перевыполнение плана продаж может поспособствовать только снижению процентной ставки по кредиту застройщику.

Анализ имеющихся научных работ и оценка складывающейся ситуации позволили нам сформулировать цель нашей работы – исследование изменений целевых ориентиров застройщиков и потребительских предпочтений граждан на рынке жилой недвижимости г. Казани. Особое внимание мы уделим роли информационных сервисов в информационном обеспечении участников рынка.

Методика исследования

В рамках сбора и обработки данных о динамике рынка жилой недвижимости использованы следующие методы исследования:

1. Автоматический сбор и анализ прайс-листов из проверенных источников. Используются публичные ресурсы (сайты компаний, агрегаторы данных) и внутренние (партнерские прайс-листы агентств недвижимости, данные сервиса bnMap.pro).

2. Технологии метода «тайного покупателя» для выявления скидок и акций, определения стадии готовности строительного объекта, оценка изменения заявленной планируемой даты ввода в эксплуатацию, тип отделки помещения и т.п.

3. Данные по проекту на основании опубликованных проектных деклараций (на сайтах застройщика и единой информационной системы жилищного строительства).

4. Данные по зарегистрированным договорам участия в долевом строительстве и уступки прав требования по ним на основании официальных данных Единого государственного реестра недвижимости (Росреестра России).

Большая часть данных обладает ценностью, когда данные обновляются ежемесячно и фиксируются при анализе рынка. Это позволяет выявить точную картину по изменяющейся ситуации и сформулировать возможные направления в будущем.

Результаты и обсуждение

Выше нами обозначено, что на конкретный момент времени благодаря системному сбору данных застройщики обладают информацией о реальном количестве объектов недвижимости, доступных для продажи по данной локации. Эти сведения необходимы как на предпроектной стадии (для выбора концепции объекта), так и на этапе продаж для оптимального ценообразования (стартового и на этапе строительства). Основной источник данных – это сведения о фактическом спросе на основе данных о регистрации сделок с недвижимостью. Поставщиком данных сведений является сервис bnMAP.pro – первое в России облачное решение для аналитики и мониторинга рынка новостроек. Информация предоставляется застройщикам на условиях подписки, общую информацию по динамике рынка недвижимости разработчики сервиса размещают в свободном доступе у себя на сайте, у партнеров и в социальных сетях. Практическое использование данных сервиса возможно в следующих направлениях:

- исследования для проектного финансирования;

- оценка инвестиционного потенциала площадки и проекта;

- подбор привлекательных проектов для инвестиций;

- обоснование финансовой модели проекта;

- разработка стратегии реализации и плана продаж;

- ценообразование и управление ассортиментом;

- глобальный и локальный анализ рынка;

- анализ эффективности реализации и доля рынка проекта или компании;

- анализ емкости рынка и платежеспособного спроса;

- анализ предложения, ценообразования продаж и остатков к реализации;

- анализ эффективности проектов-конкурентов;

- разработка концепции проекта и best use;

- обоснование рекламных кампаний.

Крайне важными достоинствами системы bnMap.pro являются:

- анализ инвестиционного потенциала площадки;

- рекомендации по ценообразованию.

В рамках анализа инвестиционного потенциала площадки выполняется анализ best use (наиболее эффективного использования земельного участка), расчет предварительного ценообразования и плана продаж для определения суммарной рыночной стоимости перспективного объема жилья. В рамках данного этапа разрабатываются SWOT-анализ участка, оценка конкурентной среды, класс позиционирования, квартирография, тип отделки, темп продаж и ценообразование.

Разработка рекомендаций по ценообразованию подразделяется на стартовое и динамическое. Тщательный контроль и управление ценообразованием позволяют получить максимально выгодную экономику проекта с учетом текущих рыночных показателей. Главным фактором, обеспечивающим выгоду, является анализ информации о структуре спроса и предложения на конкурентном рынке (т.е. в соответствии с текущими показателями конкурентов в разрезе количественных и качественных параметров). Выражаясь простым языком – благодаря пониманию ситуации о наличии (либо) отсутствии в свободной продаже тех или иных квартир в данной локации застройщик может регулировать цены продаваемых объектов и динамику продаж.

Результаты прединвестиционного исследования отражаются в собственной геоинфомационной системе bnMAP.pro:

- удобная фильтрация и сохранение настроек;

- понятная легенда отображения данных;

- поиск по карте и базе данных;

- доступный визуальный анализ;

- данные в dashboard, каталоге и сводных таблицах.

Отличительное свойство информации, получаемой благодаря сервису bnMAP.pro, – это детализированная количественная оценка динамики рынка новостроек. Рассмотрим наиболее знаковые изменения в г. Казани за период с 2021 года по первое полугодие 2022 года.

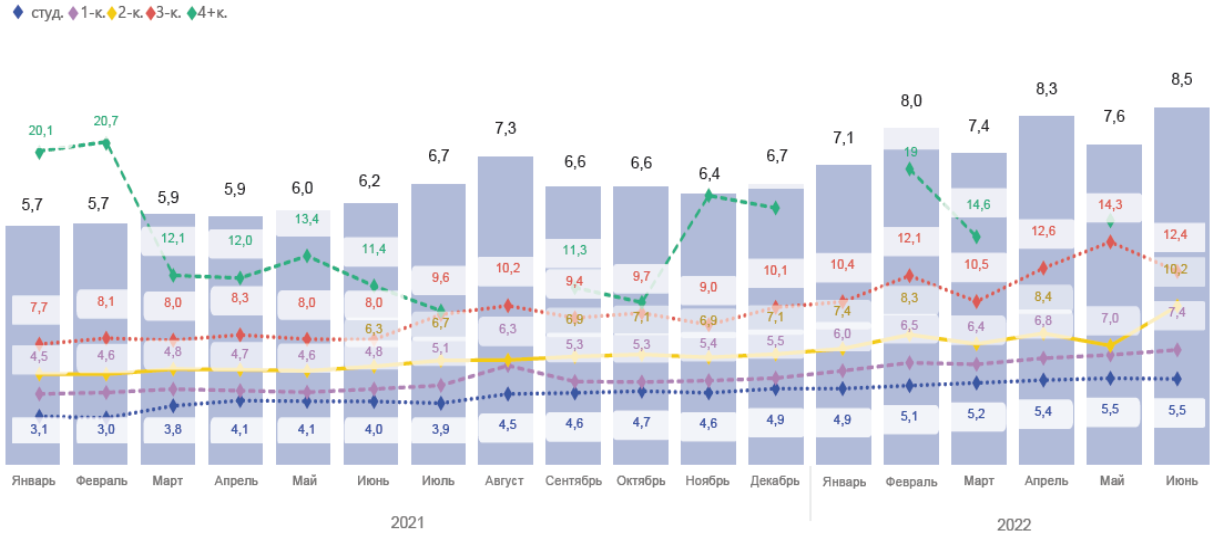

Первый вывод – значительный рост стоимости квартир (рис. 1).

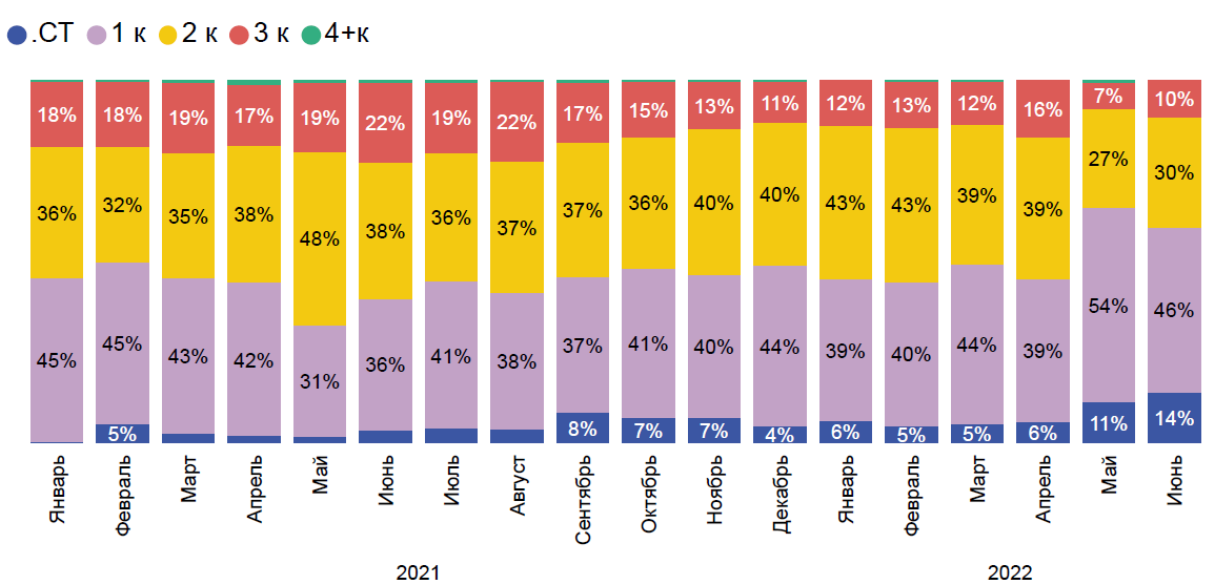

Как видно из рисунка 1, средняя стоимость покупки квартиры-студии возросла с 3,1 млн руб. до 5,5 млн руб. (рост 77%). Двухкомнатная квартира выросла в цене с 4,5 млн руб. до 7,4 млн руб. (рост 64%). Несмотря на это, учитывая наибольшую доступность малогабаритных квартир, на их долю пришелся основной спрос (рис. 2).

Совокупная доля студий и однокомнатных квартир достигла 60% (рис. 2). Доля двух- и трехкомнатных квартир за период 2021–2022 гг. находится на рекордно минимальном уровне. Косвенно подобное соотношение подтверждает о преобладании инвестиционных покупок и миграционного фактора в спросе (большая часть новостроек эконом-класса в пригороде, за чертой основной части города, это снижает стоимость жилища).

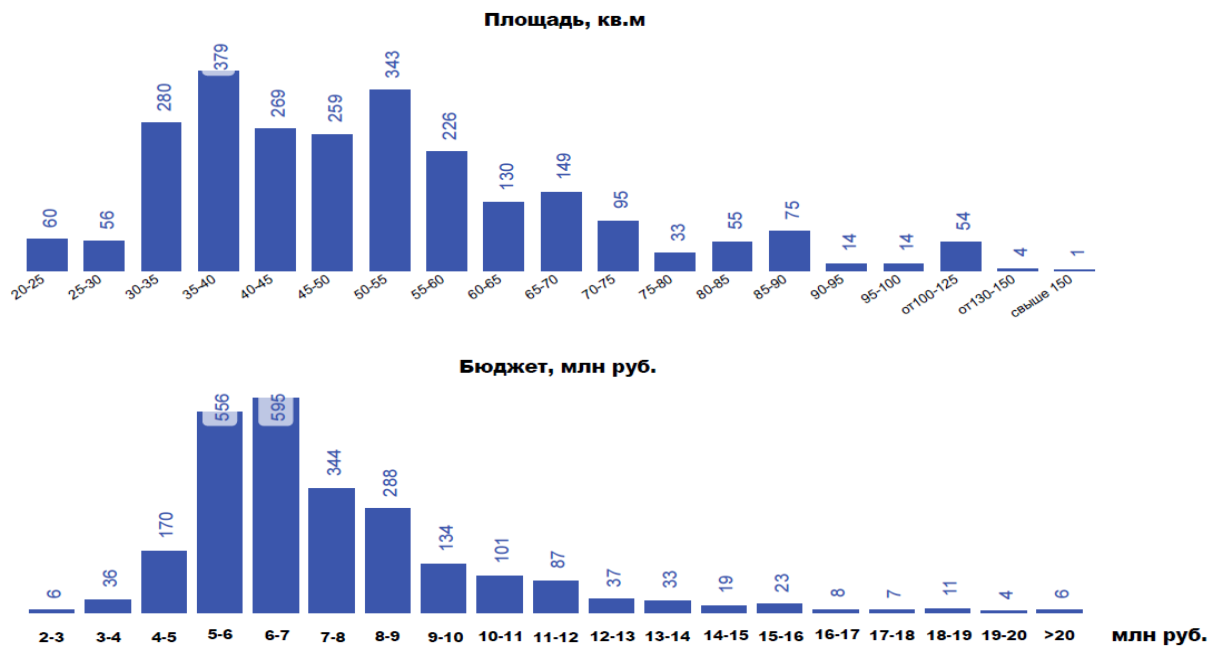

Более детально изучив структуру сделок, мы увидим, что наибольший спрос пришелся на квартиры площадью 30–55 кв. м (рис. 3), а наиболее доступная стоимость при этом получается 5–7 млн руб.

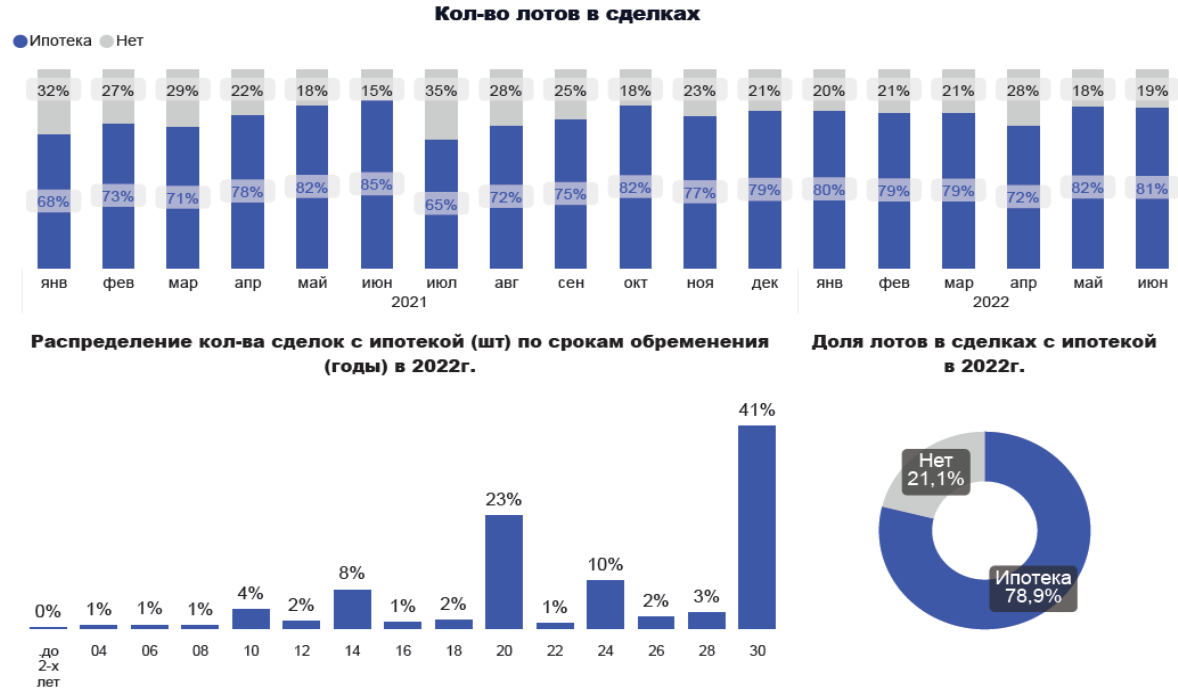

Основной инструмент в обеспечении доступности жилья – ипотечное кредитование, благодаря которому обеспечивается до 82% всех сделок с жилой недвижимостью на первичном рынке (рис. 4). Но есть и негативная сторона: 41% всех ипотечных кредитов – это договоры со сроками погашения 30 лет. Жаль, что сервис bnMap.pro не уточняет информацию по срокам погашения в разрезе числа комнат, но даже если взять усредненную оценку по рынку, то получается картина, когда молодые семьи на весьма длительные сроки окутывают себя ипотечными обязательствами. По нашему мнению, это крайне негативно влияет не демографическое поведение молодых семей. И даже средства материнского капитала, величина которого с каждым годом составляет все меньшую долю в стоимости квартиры, не способны изменить ситуацию.

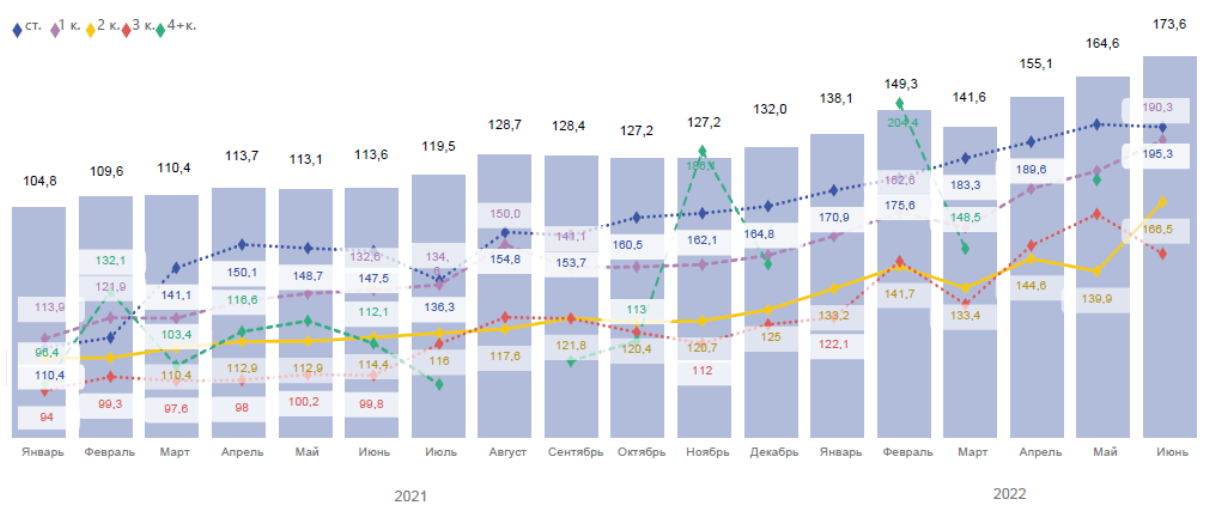

Результатом несколько раз упомянутого стечения обстоятельств является значительный рост цен. С начала 2021 года по июнь 2022 года в среднем стоимость возросла со 104,8 тыс. руб. до 173,6 тыс. руб. за 1 кв. м общей площади (рис. 5).

Рисунок 1. Структура и средний бюджет покупки (млн руб.)

Источник: данные сервиса bnMap.pro.

Рисунок 2. Структура сделок с квартирами по числу комнат (2021–2022 гг.)

Источник: данные сервиса bnMap.pro.

Рисунок 3. Распределение количества сделок по диапазону площади и бюджету покупки (январь – май 2022 г.)

Источник: данные сервиса bnMap.pro.

Рисунок 4. Динамика количества сделок с ипотекой в 2021–2022 гг.

Источник: данные сервиса bnMap.pro.

Рисунок 5. Средняя цена 1 кв. м в зависимости от числа комнат

Источник: данные сервиса bnMap.pro.

По итогам анализа рынка с использованием сервиса bnMap.pro обозначим основные выгоды от его использования:

- увеличение скорости подготовки отчетности;

- сокращение издержек анализа;

- снижение рисков недостоверных данных;

- обоснование для любого решения.

В системе есть возможность отражения ретроспективных данных:

- отслеживание изменений по каждому корпусу или проекту;

- мониторинг роста/снижения цен, изменения экспозиции, сделок, строительной готовности, скидок, изменения даты ввода в эксплуатацию.

Преимущества применения bnMAP.pro:

- за 1 минуту можно узнать практически все о строящемся ЖК в домашнем регионе;

- режим обрисовки и выбора необходимой локации для анализа по карте очень удобен при определении конкурентной зоны проекта и ее анализа;

- система позволяет быстро получить данные о структуре квартирограммы, скорости выбытия разных групп планировок – эта информация является крайне ценной при определении оптимальной концепции на перспективном участке;

- режим сравнительного анализа позволяет за 1 минуту построить более 15 графиков в различных конфигурациях по заданному набору конкурентов;

- можно сосредоточиться только на анализе и принятии решений, не думая о сборе и систематизации информации по рынку;

- переход на систему bnMAP.pro позволяет сократить время на подготовку отчета о рыночном потенциале с 4–5 рабочих дней до 1–2 рабочих дней.

Как мы обозначили ранее, сервис bnMAP.pro обеспечивает застройщика количественными данными. Но большим блоком предпроектных исследований является качественный анализ, который проводится в виде полевых исследований.

Основным методом сбора информации является личное участие в реализации (продаже) объектов в новостройках, что позволило проводить глубинные интервью, собирать экспертные мнения и проводить анкетирование участников рынка (покупателей, менеджеров по продажам застройщиков, технических специалистов).

По результатам нашего исследования определены 10 основных групп потребительских предпочтений на рынке новостроек г. Казани (табл. 1).

Таблица 1

Потребительские предпочтения на рынке новостроек г. Казани

|

№

|

Параметр

|

Характеристика

объекта

|

|

Архитектура

жилого комплекса

| ||

|

1

|

Характер застройки

|

В приоритете квартальный тип

застройки, обладающий полноценной инфраструктурой: отделенное от жилой части

парковочное пространство, благоустроенное общественное пространство для разных

возрастных групп со спортивным сектором. Доступные транспортные развязки для

быстрого выезда на городские магистрали. Наличие нежилых помещений с

сервисными функциями на первых этажах. При комплексном освоении территорий

наличествует потребность в социальных объектах и местах приложения труда.

Доступ в жилую зону должен быть через системы контроля и индивидуализации, включая системы видеонаблюдения |

|

2

|

Этажность здания

|

Многоподъездное здание разной

этажности, что усиливает естественное освещение дворового пространства и

жилых помещений на низших этажах. Также это создает условия для создания

эксплуатируемой кровли. У высших этажей появится видовая ценность, благодаря

чему квартиры могут продаваться по более высокой цене

|

|

3

|

Визуальное восприятие фасада

|

«Картинка» фасада дома не должна

ассоциироваться с решениями административно-офисных объектов. В зависимости

от концепции проекта, может быть как естественная колористика фасада, так и

смелые расцветки, их сочетание.

Для возможности круглосуточного восприятия фасада в систему освещения мест общего пользования могут быть добавлены софиты для сценарного освещения (но не только фасада, но и малых архитектурных форм, деревьев и озеленения, элементов геопластики, входных групп). Наиболее привлекательный материал для отделки фасада – керамический кирпич (для более высоких классов – кирпич ручной формовки). Даже для объектов индустриального производства (железобетонные панели) востребована отделка фасада для скрытия «происхождения» материала |

|

Экстерьер

и планировка здания

| ||

|

4

|

Решения проемов

|

Требуется хорошая инсоляция. Для

этого высокий запрос на большую площадь остекления. Техническое решение

балконов и лоджий не должно затенять помещение.

Балконы рассматриваются как необходимое пространство жилого помещения (как для функционального использования, так и для восприятия эстетики высоты). В приоритете балконы с панорамным остеклением (в отдельных случаях с затенением). В торцах балконов размещение внешних блоков кондиционеров должно быть вписано в архитектурное решение фасада, а отвод конденсата должен быть встроен в дренажную систему |

|

5

|

Планировки жилых помещений

|

Востребованы планировки, где

кухня объединена с гостиной (площадью более 25 кв. м).

Для многокомнатных квартир актуальны мастер-спальни с собственным санузлом. Для квартир на первых этажах запрашивают отдельный вход с собственной террасой и садом (для обустройства личной зоны отдыха). Есть запрос на гардеробные и кладовые в квартирах. Запрос на несколько вариантов дизайн-проектов отделки квартир от застройщиков, особенно мокрых зон |

|

Инфраструктура

жилого комплекса

| ||

|

6

|

Паркинг

|

Обязательно организованное

парковочное пространство. В условиях высотной и плотной застройки это обеспечивается

многоуровневой парковкой либо подземным паркингом в 2–3 уровня.

Размещение многоуровневой парковки должно быть на окраине комплекса (с учетом розы ветров). Это обеспечит концепцию «двор без машин». Должна быть предусмотрена гостевая парковка на въезде в жилой комплекс. Въездов в жилой комплекс должно быть как минимум два |

|

7

|

Общественные пространства

|

Общественные пространства должны

быть зонированы на разные возрастные категории: для детей разных возрастов,

отдельно воркаут-зона и селебрети-зона для семейных праздников (а также место

для курения). Важное требование – возможность использования пространств в

зимнее время. Должны быть предусмотрены крытые помещения для хранения

велосипедов, колясок, инвентаря (в случае отсутствия помещений на первых

этажах). Существует запрос на зону для выгула собак.

Востребовано большое количество зелени, появляется запрос на вертикальное озеленение первых этажей для исключения перегрева в летнее время |

|

8

|

Место сбора мусора

|

Место для сбора мусора должно

быть организовано с учетом розы ветров и навигации граждан при выходе из дома

(по пути к парковке либо остановке общественного транспорта). Место для сбора

мусора должно быть размещено так, чтобы спецтехника не нарушала покоя жителей

(шумом и загрязнением воздуха) и находилась минимальное время в комплексе.

В идеале – организация раздельного сбора мусора. Возможно использование подземного пространства для временного хранения мусора |

|

9

|

Интерьеры мест общего пользования

|

Входные группы должны быть

архитектурным элементом, а не типовым решением. Фурнитура и оборудование

должны быть устойчивыми к интенсивной эксплуатации. По возможности должны

быть обустроены сквозные подъезды, что повысит частоту пеших прогулок и

рассредоточит людей. Высота потолков – на уровне 3,5–3,7 м.

Появился устойчивый запрос на устройство санузлов на первых этажах (от родителей с маленькими детьми и пожилых людей) и мебелью для отдыха. Доступную среду предпочтительно организовывать одинаковыми уровнями пола первого этажа и тротуара. Интерьер МОПов должен обладать стилистически выраженным дизайн-проектом. Напольное покрытие должно быть безопасным в холодное время, с шумоподавлением. Востребованы вспомогательные помещения на первом (колясочные) или цокольном (кладовые) этаже |

|

10

|

Инженерные технологии

|

Увеличивается востребованность в

элементах систем «умный дом» и «зеленого строительства», направленных на

энергосбережение (освещение, вентиляция, отопление) и безопасность. Для

освещения МОП становятся актуальными возобновляемые источники энергии.

В части взаимоотношений с управляющей компанией актуален информационный сервис с мобильным приложением для быстрой и прямой связи |

Заключение

По итогам нашего исследования можно сделать следующие основные выводы:

1. Современные облачные платформы обеспечивают системный сбор информации о сделках с объектами на первичном рынке жилой недвижимости, что дает возможность точно знать о реальном спросе на конкретной локации.

2. Собираемые данные, в отличие от официальной статистики, обладают большей детализацией, что позволяет делать выводы о качественных изменениях в спросе, что делает возможным сбалансированное прогнозирование.

3. Современные предложения в объемно-планировочных решениях мест общего пользования и жилых помещений: дизайнерские и функциональные входные группы, вспомогательные помещения на первом этаже и в квартире, объединенные кухни-гостиные.

4. Остро востребовано новое качество общественных пространств: минимум движения транспорта на дворовой территории, зоны для отдыха и активностей жителям разных возрастных групп, возможность их использования в зимнее время.

References:

Barsukov M.V., Konorev A.M. (2021). Otsenka faktorov razvitiya regionalnogo rynka nedvizhimosti [Assessment of factors of development of the regional real estate market]. Fundamental research. (12). 49-54. (in Russian). doi: 10.17513/fr.43152.

Basova E.A. (2021). Regionalnoe neravenstvo na rynke zhiloy nedvizhimosti Rossii: dinamika klyuchevyh indikatorov [Regional inequality on the residential property market in Russia: dynamics of key indicators]. Beneficium. (4 (41)). 30-39. (in Russian). doi: 10.34680/BENEFICIUM.2021.4(41).30-39.

Bedin B.M. (2022). Vliyanie stavki po ipotechnym kreditam na stoimost zhiloy nedvizhimosti [The impact of mortgage rates on the value of residential real estate]. Baikal Research Journal. (2). (in Russian). doi: 10.17150/2411-6262.2022.13(2).31.

Berdnikova V.N. (2021). Metody gosudarstvennogo regulirovaniya rynka nedvizhimosti v Rossii v period krizisa [Methods and results of state regulation of the real estate market during the crisis]. Bulletin of Chelyabinsk State University. (12). 27-34. (in Russian). doi: 10.47475/1994-2796-2021-11204.

Boriskina Yu.I. (2021). Vliyanie tsifrovyh i onlayn tekhnologiy na rossiyskiy rynok nedvizhimosti [Influence of digital technologies on housing market of the Russian Federation]. Real estate: economics, management. (2). 34–38. (in Russian).

Chibikova T.V. (2021). Dinamika tsen na rynke zhiloy nedvizhimosti v 2020-2021 gg. na primere g. Omsk [The dynamics of prices in the residential real estate market in 2020-2021 on the example of Omsk]. Bulletin of the Siberian Institute of Business and Information Technology. (3). 90-98. (in Russian). doi: 10.24412/2225-8264-2021-3-90-98.

Epremyan T.V., Rogovenkina E.A. (2022). Sotsiologicheskoe issledovanie sistemy sotsialnoy podderzhki semey s detmi (regionalnyy opyt Bryanskoy oblasti) [A sociological study of the social support system for families with children (regional experience of the Bryansk region)]. Ekonomika. Sotsiologiya. Pravo. (2). 35-45. (in Russian). doi: 0.22281/2542-1697-2022-01-02-35-45.

Georgievskiy S.A., Gritsan O.E., Sedletskaya M.V., Stepantsov P.M. (2018). Zhilishchnye strategii [Russian Journal of Housing Research] (in Russian).

Gusakova N.V. (2022). Analiz effektivnosti realizatsii regionalnyh programm v oblasti sovershenstvovaniya zhilishchnogo stroitelstva [Effectiveness of regional programs on the improvement of housing development]. Vestnik Tomskogo gosudarstvennogo arkhitekturno-stroitelnogo universiteta. (1). 106–120. (in Russian). doi: 10.31675/1607-1859-2022-24-1-106-120.

Konyagina M.N. (2021). Rynok ipotechnogo kreditovaniya Rossii v period pandemii COVID-19 [Russian mortgage lending market during the Covid-19 pandemic]. Vestnik Akademii znaniy. (45(4)). 345-353. (in Russian). doi: 10.24412/2304-6139-2021-11385.

Korosteleva T.S. (2013). Problemy i perspektivy razvitiya sistemy ipotechnogo zhilishchnogo kreditovaniya v Rossii [Problems and prospects of development of the housing mortgage lending system in Russia]. Financial Analytics: Science and Experience. (11(149)). 32-38. (in Russian).

Korosteleva T.S., Tselin V.E. (2021). Modeli mnozhestvennoy regressii kak instrument otsenki effektivnosti funktsionirovaniya regionalnyh ipotechnyh rynkov [Models of multiple regression as an instrument of regional mortgage markets’ functioning effectiveness assessment]. Vestnik Samarskogo universiteta. Ekonomika i upravlenie. (3). 164-178. (in Russian). doi: 10.18287/2542-0461-2021-12-3-164-178.

Kulakov K.Yu., Popova I.V. (2022). Obespechenie ustoychivosti territorialnyh zhilishchnyh rynkov v usloviyakh turbulentnoy ekonomiki (na primere Penzenskogo regiona) [Ensuring sustainability of territorial housing markets in a turbulent economy (on the example of the penza region)]. Economic strategies. (3(183)). 110-121. (in Russian). doi: 10.33917/es-3.183.2022.110-121.

Matveeva E.S. (2018). Realii rynka zhiloy nedvizhimosti: vliyanie globalnyh protsessov, urbanizatsiya i digitalizatsiya [The realities of the housing market: the impact of global processes, urbanisation and digitalisation]. Russian Journal of Housing Research. 5 (4). 485-500. (in Russian). doi: 10.18334/zhs.5.4.39710.

Miroshnichenko T.A. (2022). Selskaya ipoteka: pervye itogi, problemy i sposoby povysheniya finansovoy dostupnosti dlya selskikh zhiteley [Rural mortgage: the first results, problems and ways to increase financial accessibility for rural residents]. Agrarian Bulletin of the Urals. (02 (217)). 90-100. (in Russian). doi: 10.32417/1997-4868-2022-217-02-90-100.

Morozova L.R. (2021). Sotsialno-demograficheskaya politika i pomoshch molodym semyam v razreze neskolkikh desyatiletiy: federalnye i regionalnye aspekty [Socio-demographic policy and assistance to young families in the context of several decades: federal and regional aspects]. Creative Economy. 15 (12). 4521-4540. (in Russian). doi: 10.18334/ce.15.12.113935.

Nizamova A.Sh., Borovskikh O.N., Shagiakhmetova E.I. (2022). Matematicheskoe modelirovanie parametrov, vliyayushchikh na dostupnost ipotechnogo kreditovaniya [Mathematical modeling of parameters affecting the availability of mortgage credit lending]. Russian Journal of Housing Research. 9 (2). 147-166. (in Russian). doi: 10.18334/zhs.9.2.115085.

Ovsiannikova T.Yu., Rabtsevich O.V. (2021). National priorities and national projects in the housing sector of modern Russia Real Estate: Economics, Management. (2 (2)). 12-21.

Popova L.A. (2022). Reproduktivnye ustanovki molodyh realnyh pokoleniy v usloviyakh usileniya mer demograficheskoy politiki [Reproductive attitudes of young real generations under the strengthened demographic policy measures]. Vestnik Permskogo natsionalnogo issledovatelskogo politekhnicheskogo universiteta. Sotsialno-ekonomicheskie nauki. (2). 95-111. (in Russian). doi: 10.15593/2224-9354/2022.2.7.

Romanova L.E., Sabinina A.L., Chukanov A.I., Korshunova D.M. (2021). Vyyavlenie spetsifiki ipotechnogo zhilishchnogo kreditovaniya na osnove rezultatov klasterizatsii regionov [Revealing of the specificity of mortgage housing lending based on the results of clustering of regions]. Finance and credit. (12). 2679-2697. (in Russian). doi: 10.24891/fc.27.12.2679.

Roschina Ya., Ilyunkina N. (2021). Analiz vliyaniya mer gosudarstvennoy podderzhki ipotechnogo kreditovaniya na dostupnost zhilya v Rossii: regionalnyy razrez [Impact of government measures to support mortgage lending on housing affordability in Russia: regional evidence]. Money and Credit. (4). 98-123. (in Russian). doi: 10.31477/rjmf.202104.98.

Sayfullina F.M. (2015). Ispolzovanie skhem developmenta kak sposob snizheniya izderzhek v investitsionno-stroitelnom komplekse Respubliki Tatarstan [The use of development schemes as a way to reduce costs in the investment and construction sector of the Republic of Tatarstan]. Modern management technologies. (1(49)). 32-36. (in Russian).

Shamanina E.I., Larina S.A., Tadevosyan S.A. (2022). Tekhnologii virtualnoy realnosti i perspektivy ikh primeneniya v ipotechnom kreditovanii [Technologies of virtual reality and perspectives of their application in mortgage lending]. E-Management. (1). 59-68. (in Russian). doi: 10.26425/2658-3445-2022-5-1-59-68.

Skvortsova Yu.S. (2021). Problemy stroitelnoy otrasli v period pandemii koronavirusa i pravovye resheniya gosudarstva po podderzhke zastroyshchikov [Problems in the construction industry during the coronavirus pandemic and legal decisions of the state to support developers]. Sovremennaya nauka: aktualnye problemy teorii i praktiki. Seriya: Ekonomika i pravo. (10). 92-97. (in Russian). doi: 10.37882/2223-2974.2021.10.19.

Starkova O.Ya. (2021). Problemy finansirovaniya sotsialnogo razvitiya selskikh territoriy [Problems of financing social development of rural territories]. Vestnik Permskogo natsionalnogo issledovatelskogo politekhnicheskogo universiteta. Sotsialno-ekonomicheskie nauki. (4). 282-292. (in Russian). doi: 10.15593/2224-9354/2021.4.19.

Thaler R.H., Richard H. (1980). “Toward a Positive Theory of Consumer Choice.” Journal of Economic Behavior and Organization. (1). 39–60.

Thaler R.H., Shefrin H.M. (1981). An Economic Theory of Self-Control Journal of Political Economy. (89(2)). 392–406.

Timofeeva E.E., Ostryakova Yu.E. (2021). Analiz faktorov, vliyayushchikh na dostupnost zhilya v Rossii [Analysis of factors affecting housing affordability in Russia]. Zhilischnoe khozyaystvo i kommunalnaya infrastruktura. (4 (19)). 103-111. (in Russian). doi: 10.36622/VSTU.2021.19.4.011.

Ubozhenko E.V., Drugova Yu.E. (2022). Sovremennoe sostoyanie rynka ipotechnogo kreditovaniya v Rossii [The current state of the mortgage lending market in Russia]. Regulirovanie zemelno-imuschestvennyh otnosheniy v Rossii: pravovoe i geoprostranstvennoe obespechenie, otsenka nedvizhimosti, ekologiya, tekhnologicheskie resheniya. (3). 189-197. (in Russian). doi: 10.33764/2687-041X-2022-3-189-197.

Vovchenko N.G., Litvinova S.A., Karepina O.I. (2021). Riski ipotechnogo zhilishchnogo kreditovaniya v Rossiyskoy Federatsii v sovremennyh usloviyakh [Risks of mortgage housing lending in the Russian Federation in modern conditions]. “Finansovye issledovania”. (3(72)). 45-55. (in Russian).

Zhilan O.D., Gabrielyan M.V. (2022). K voprosu o problemakh razvitiya ipotechnogo zhilishchnogo kreditovaniya v Rossiyskoy Federatsii [The issue of the problems of the development of mortgage housing lending in the Russian Federation]. Economics: Yesterday, Today and Tomorrow. (5A). 554-565. (in Russian). doi: 10.34670/AR.2022.89.39.058.

Zhukova O.V. (2021). Investitsionnaya platforma kak sovremennyy finansovyy instrument privlecheniya chastnyh investitsiy v ipotechnoe kreditovanie Rossii [Investment platform as a modern financial tool for attracting private investment in mortgages in Russia]. Problemsof regional economy. (3(48)). 102-110. (in Russian).

Подробнее об авторе:

Матвеева Елена Сергеевна Russia

Russia

Старший преподаватель кафедры муниципального менеджмента, кандидат экономических наук

Казанский государственный архитектурно-строительный университет

Страница обновлена: 20.05.2025 в 14:35:49