Prospects for the development of Russia's agricultural sector in ensuring the country's food security

Shabasheva Yu.E.1![]()

1 Российская таможенная академия, Russia

Download PDF | Downloads: 38 | Citations: 11

Journal paper

Economic security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 5, Number 4 (October-December 2022)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=49860716

Cited: 11 by 30.01.2024

Abstract:

The prospects for the development of the Russian agricultural sector in order to ensure the country's food security are considered. The concept of food security and its components are discussed. The role of the agricultural sector in ensuring food security is determined.

Various indicators of the agricultural sector development in the Russian Federation have been studied. These indicators are as follows: the share of crop and livestock production in agriculture; the structure of the sown areas of the Russian Federation and gross fees by type of crops.

The structure of grain production in the Russian Federation by types of crops is presented. The dynamics of the country's self-sufficiency in grain is analyzed. The economic accessibility of certain categories of food products for federal districts and the Russian Federation as a whole is calculated.

The prospects for the development of the agricultural sector of Russia in the conditions of increasing agricultural exports are analyzed. The structure of grain production in the Russian Federation by types of crops is given.

The role of increasing the volume of non-primary exports to ensure food security is shown. The dynamics of the volume of exports and imports of grain crops is studied. The structure of grain exports and imports by main types of products is presented.

The role of customs regulation of agricultural exports is shown. The current mechanism of the grain damper is considered. Conclusions about the prospects for the development of the domestic agricultural sector are drawn. Recommendations for its development in order to ensure food security of the Russian Federation are given.

Keywords: food security, exports customs regulation, grain damper, wheat export duty

JEL-classification: Q13, Q17, Q18

Введение. Актуальность темы исследования обусловлена первостепенным значением аграрного сектора для обеспечения продовольственной безопасности России. Многие исследователи отмечают признаки мирового продовольственного кризиса, сопровождающегося значительным ростом цен на продукты питания. В связи с этим продовольственная безопасность государств в сложившихся условиях приобретает важное значение [6, 11, 17, 18] (Bekbergeneva, Barannik, 2022; Lev, 2015; Polyanskaya, 2021; Rudenko, Subbotina, 2021).

Тематика продовольственной безопасности затронута в Стратегии национальной безопасности РФ [3], в которой отмечена тенденция к повышению уровня продовольственной безопасности страны и продолжение дальнейшей работы по снижению зависимости от импорта в ключевых отраслях хозяйства. Одной из таких отраслей, несомненно, является аграрный сектор. Различные аспекты развития агарного сектора выступают в качестве основных направлений государственной политики в области обеспечения продовольственной безопасности страны.

Под продовольственной безопасностью понимается такое состояние социально-экономического развития государства, при котором для граждан нашей страны гарантирована физическая и экономическая доступность качественной пищевой продукции в установленных нормах потребления [1]. При этом важным аспектом продовольственной безопасности выступает обеспечение продовольственной независимости РФ, которая характеризуется уровнем самообеспечения государства установленными основными видами отечественной сельхозпродукции.

Наращивание экспорта продукции аграрного сектора имеет первостепенное значение для достижения национальных целей развития страны, определенных в Указе Президента Российской Федерации от 21 июля 2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года» [2].

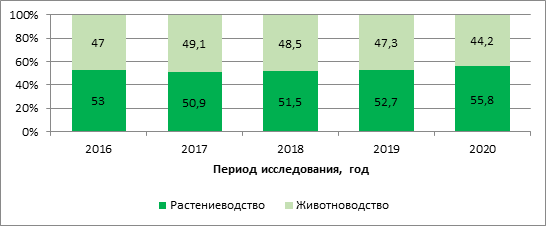

Развитие аграрного сектора РФ в обеспечении продовольственной безопасности страны. Сельскохозяйственная продукция России примерно в равных долях представлена продуктами как растениеводства, так и животноводства. Однако исследование динамики удельного веса продукции растениеводства и животноводства в сельском хозяйстве за период 2016–2020 гг. (рис. 1) свидетельствует о повышении доли продуктов растениеводства с 53% в 2016 г. до 55,8% в 2020 г. Таким образом, в структуре производства отечественной сельскохозяйственной продукции можно отметить возрастающую роль растениеводства.

Рисунок 1. Удельный вес продукции растениеводства и животноводства

в сельском хозяйстве за период 2016–2020 гг.

Источник: составлено автором по данным Росстата [14].

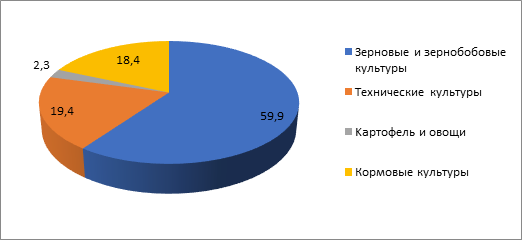

Исследование структуры посевных площадей по основным видам сельскохозяйственных культур (рис. 2) свидетельствует о том, что 60% всех посевных площадей приходится на зерновые и зернобобовые культуры. Технические и кормовые культуры занимают 19,4% и 18,4% посевных площадей соответственно. 2,3% от всей площади приходится на картофель и другие овощи.

Рисунок 2. Структура посевных площадей РФ по видам сельскохозяйственных культур

в 2020 году, в %

Источник: составлено автором по данным Росстата [14].

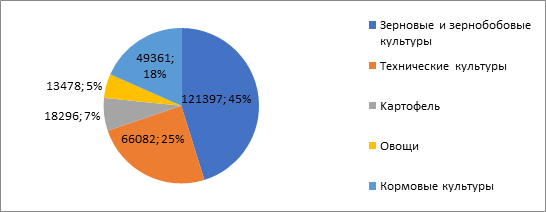

Структура валовых сборов сельскохозяйственных культур в 2021 году представлена на рисунке 3, согласно которой почти половину собранных культур составили зерновые и зернобобовые (45%), 25% приходится на технические культуры, 18% – на кормовые, на картофель и овощи – 7% и 5% соответственно.

Рисунок 3. Структура валовых сборов сельскохозяйственных культур в 2021 году

(в тыс. тонн, в %)

Источник: составлено автором по данным Росстата [14].

Итак, на зерновые культуры приходится почти 60% всех посевных площадей и почти половина всех собранных в 2021 в России зерновых культур. Это свидетельствует о важнейшей роли зерна для развития всего аграрного сектора РФ.

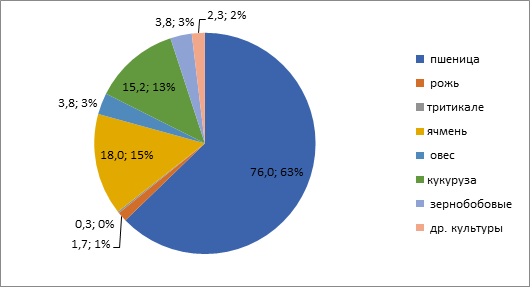

Всего в 2020 году было произведено 121,4 млн тонн зерна, что на 12,1 млн тонн меньше, чем в 2020 году. Урожайность зерна немного снизилась и составила 93,4% по отношению к 2020 г. и 98,2% к средним значениям за период 2016–2020 гг. Структура производства зерна в РФ по видам культур в 2021 г. представлена на рисунке 4.

Рисунок 4. Структура производства зерна в РФ по видам культур в 2021 г., млн тонн, %

Источник: составлено автором по данным Росстата [14].

Согласно представленным данным, подавляющая часть всех зерновых в РФ приходится на пшеницу (63%), 15% производства – на ячмень, 13% всех произведенных зерновых – на кукурузу. На овес и зернобобовые культуры приходится по 3% от всего производства отечественного зерна.

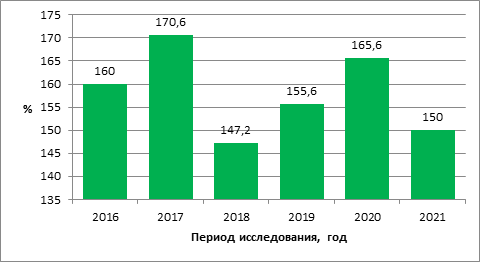

Согласно Доктрине продовольственной безопасности РФ, доля отечественного производства зерновых культур во внутреннем потреблении должна составлять не менее 95%. Росстат рассчитывает уровень самообеспечения зерном как процентное отношение величины всего произведенного зерна к объему его внутреннего потребления. При этом внутреннее потребление зерновых культур охватывает производственное потребление, личное потребление, а также потери и переработку продукции. Динамика уровня самообеспечения зерном в РФ за период 2016–2021 гг. представлена на рисунке 5.

Рисунок 5. Динамика уровня самообеспечения зерном в РФ за период 2016–2021 гг.

Источник: составлено автором по данным Росстата [14].

За последние 5 лет уровень самообеспечения зерновыми культурами ни разу не опускался ниже установленного порогового значения в 95%. В России стабильно производится достаточное количество зерна не только для удовлетворения внутренней потребности, но и для того, чтобы поставлять зерновые культуры на экспорт в значительном объеме. Таким образом, по зерновым культурам в настоящее время достигнут высокий уровень обеспечения продовольственной независимости.

Одним из показателей продовольственной безопасности страны является экономическая доступность продовольствия. В таблице 1 приведен расчет экономической доступности отдельных категорий продуктов питания в целом по России и в разрезе федеральных округов: Центральный (далее – ЦФО), Северо-Западный (далее – СЗФО), Южный (далее – ЮФО), Северо-Кавказский (далее – СКФО), Приволжский (далее – ПФО), Уральский (далее – УФО), Сибирский (далее – СФО), Дальневосточный (далее – ДФО).

Экономическая доступность категории продуктов питания определена, в соответствии с Доктриной продовольственной безопасности РФ, как отношение фактического потребления в кг на душу населения к рациональной норме потребления, рекомендованной Министерством здравоохранения РФ, выраженное в процентах.

Таблица 1 Экономическая доступность отдельных категорий продуктов питания

в разрезе федеральных округов и в целом по РФ в 2019 г., %

|

|

ЦФО

|

СЗФО

|

ЮФО

|

СКФО

|

ПФО

|

УФО

|

СФО

|

ДФО

|

РФ в

целом

|

|

Хлебные продукты, кг

|

122

|

103

|

126

|

129

|

119

|

123

|

127

|

119

|

121

|

|

Картофель, кг

|

98

|

83

|

86

|

99

|

109

|

102

|

103

|

104

|

99

|

|

Овощи, кг

|

73

|

67

|

102

|

122

|

71

|

66

|

66

|

68

|

77

|

|

Фрукты, кг

|

61

|

62

|

77

|

66

|

58

|

66

|

50

|

62

|

62

|

|

Сахар, кг

|

179

|

163

|

175

|

175

|

154

|

154

|

142

|

146

|

163

|

|

Мясо, кг

|

103

|

95

|

88

|

76

|

86

|

87

|

87

|

95

|

92

|

|

Молоко, кг

|

64

|

77

|

64

|

70

|

79

|

61

|

70

|

59

|

69

|

|

Яйцо, шт.

|

107

|

110

|

114

|

85

|

107

|

109

|

103

|

94

|

106

|

|

Масло растительное, кг

|

220

|

170

|

210

|

194

|

211

|

191

|

169

|

173

|

200

|

Согласно полученным данным, высокие нормы экономической доступности выше стопроцентных значений как в целом по РФ, так и по федеральным округам наблюдаются по хлебным продуктам, сахару, яйцу и маслу растительному. Экономическая доступность картофеля и мясной продукции достаточно высока и составляет более 90% в целом по России. Однако по федеральным округам имеет место дифференциация экономической доступности данных категорий продуктов.

Экономическая доступность овощей в целом по России составляет 77%. При этом она дифференцирована по округам. В ЮФО и СКФО потребление овощей выше рекомендованных норм. Однако в УФО и СФО экономическая доступность овощей находится на низком уровне в 66%.

По молоку и молочной продукции в целом по РФ экономическая доступность этой категории продовольствия составила 69%. Наилучшая ситуация сложилась в ПФО и СЗФО, там доступность молока составила 79% и 77% соответственно. Результаты, близкие к уровню России, в целом зафиксированы в СКФО, СФО, ЦФО и ЮФО. Самая негативная ситуация с доступностью молочной продукции для населения отмечена в УФО (61%) и ДФО (59%).

Наиболее неблагоприятная ситуация наблюдается с экономической доступностью фруктов для населения России. Самая высокая экономическая доступность фруктов в ЮФО, что связано с климатическими условиями. Однако в СФО потребление фруктов на душу населения вдовое ниже, чем установленная Минздравом рациональная норма потребления.

Можно сделать вывод о том, что в целом в РФ достаточно неплохая ситуация с экономической доступностью продовольствия, за исключением категории «фрукты». Однако наблюдается значительная дифференциация экономической доступности продуктов питания по федеральным округам. Это может свидетельствовать о проблемах в логистических цепочках распределения, хранения и реализации сельскохозяйственной продукции.

Современные исследователи отмечают, что существует недостаток мощностей хранения, также есть проблемы при организации системы распределения и реализации сельскохозяйственной продукции. Следствием этого становится рост цен на продовольствие, а также снижение его доступности. Для выхода из сложившейся ситуации необходимы как инвестиции в увеличение производства сельскохозяйственной продукции, так и решение логистических и транспортных проблем, создание сети оптово-распределительных центров [7] (Berezhnoy, Seroshtan, Martseva, Berezhnaya, Berezhnaya, 2022).

Прогнозы развития аграрного сектора РФ, прежде всего, связаны с увеличением объемов производства и взаимной торговли между государствами – членами Евразийского экономического союза (далее – ЕАЭС). Это будет способствовать повышению уровня самообеспеченности основными видами сельскохозяйственной продукции и продовольствия. В ЕАЭС за счет внутреннего производства полностью удовлетворена потребность в таких видах сельскохозяйственной продукции, как зерно, сахар, растительное масло, картофель, молоко и молочная продукция, мясо птицы, свинина, баранина, яйцо [5, 16] (Petrenko, Varlamov, Leshchenko, 2020).

Согласно прогнозам развития агропромышленных комплексов государств – членов Евразийского экономического союза на среднесрочный период 2021–2025 гг. и на долгосрочный период 2021–2030 гг., помимо обеспечения нужд внутреннего рынка, важнейшим направлением развития рынков продовольствия и сельскохозяйственной продукции является реализация экспортного потенциала. К 2030 году в целом по ЕАЭС прогнозируется наращивание объемов экспорта большинства видов продукции по отношению к настоящему периоду [5].

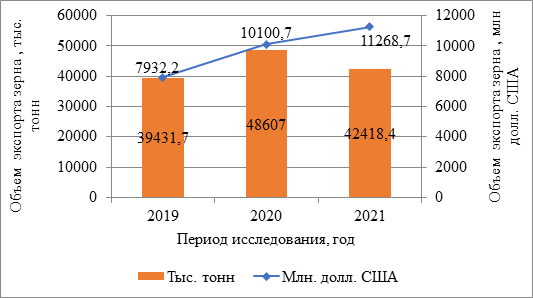

Динамика объема экспорта зерна за период 2019–2021 гг. представлена на рисунке 6.

Рисунок 6. Динамика объема экспорта зерновых культур в период 2019–2021 гг.

Источник: рассчитано автором по данным Росстата [14].

Согласно представленным данным, объем экспорта отечественного зерна в 2019–2021 гг. вырос более чем на 42% в стоимостном измерении и в 2021 г. составил 11 268,7 млн долларов США. Такой высокий темп роста объясняется значительным ростом цен на зерно в рассматриваемый период. В натуральном измерении (в тыс. тонн) объем экспорта зерновых в 2021 г. вырос на 7,6% по сравнению с 2019 г.

Рассмотренная тенденция наращивания экспорта зерновых культур полностью отвечает задачам, поставленным в области достижения продовольственной безопасности РФ.

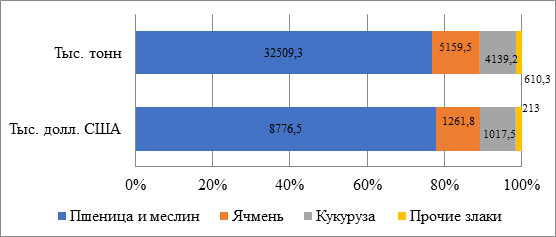

Структура экспорта зерновых культур из России в 2021 году представлена на рисунке 7.

Рисунок 7. Структура экспорта зерна из РФ за 2021 г.

Источник: составлено автором по данным ФТС России [15].

Основными отечественными экспортируемыми зерновыми культурами являются пшеница и меслин. На них приходится 77,9% всего экспорта злаков в стоимостном выражении (в тыс. долл. США) и 76,6% в натуральном измерении (в тыс. тонн). Ячмень и кукуруза в натуральном измерении составляют 12,2% и 9,8% всего экспорта зерна; в стоимостном выражении –11,2% и 9% соответственно. Можно заключить, что экспортный потенциал РФ по зерну в настоящее время остается стабильно высоким.

Прогнозы развития агропромышленных комплексов государств – членов Евразийского экономического союза на среднесрочный период 2021–2025 гг. и на долгосрочный период 2021–2030 гг. одной из главных проблем, стоящих перед аграрным сектором, называют сохранение высокой доли импорта во внутреннем потреблении государств – членов ЕАЭС определенных видов сельскохозяйственной продукции и продуктов ее переработки.

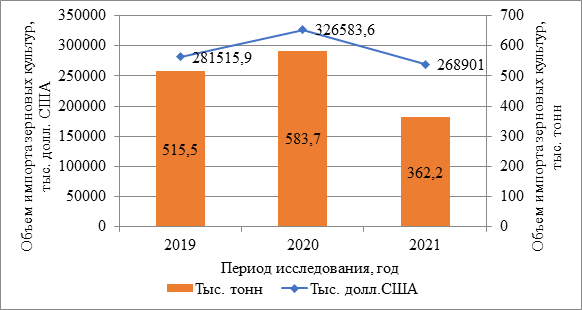

Динамика объема импорта зерновых культур за 2019–2021 гг. представлена на рисунке 8.

Рисунок 8. Динамика объема импорта зерна за 2019–2021 гг.

Источник: составлено автором по данным ФТС России [15].

В 2021 г. наблюдается снижение импорта зерна в натуральном выражении почти на 38% по сравнению с 2020 г. В стоимостном измерении импорт зерновых за соответствующий период снизился почти на 18%. Такая ситуация объясняется повышением цен на зерно в 2021 г. Однако в 2020 г. наблюдалось увеличение импорта зерна по сравнению с 2019 годом как в натуральном, так и в стоимостном выражении. Отмеченное в 2021 г. уменьшение объема импорта зерна полностью согласуется с заданным направлением снижения зависимости от импорта продукции сельскохозяйственного производства.

Структура импорта зерна в 2021 году представлена на рисунке 9.

|

|

|

а)

Структура импорта зерна на 2021 году, в тыс. долл.

|

|

|

|

б)

Структура импорта зерна на 2021 году, в тыс. тонн

|

|

Рисунок 9.

Структура импорта зерна в 2021 году

Источник: составлено автором по данным ФТС России [15]. |

Таким образом, в России, как и в целом по ЕАЭС, намечена тенденция к наращиванию собственного производства сельскохозяйственной продукции, развитию торговли на рынке ЕАЭС и наращиванию экспортного потенциала.

Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия [4] в качестве одной из основных проблем называет торговые (тарифные и нетарифные) барьеры.

Таможенное регулирование экспорта сельскохозяйственной продукции проводится с помощью различных тарифных и нетарифных мер. Таможенно-тарифное регулирование представляет собой один из важнейших инструментов государственного регулирования внешней торговли. Используемые меры экономического воздействия направлены на защиту отечественных производителей, регулирование товарной структуры импорта и экспорта. Это является важным аспектом обеспечения продовольственной безопасности государства [10] (Kachanova, Shabasheva, 2021).

Составляющими системы таможенно-тарифного регулирования внешней торговли являются: единый таможенный тариф, методы определения таможенной стоимости товаров, перемещаемых через таможенную границу ЕАЭС, порядок подтверждения страны происхождения товаров, система тарифных преференций [8, 19] (Drobot, Potekhina, 2017; Gorodetskiy, Karavaeva, Lev, 2021).

В докладе по материалам парламентских слушаний Комитета Государственной Думы по аграрным вопросам отмечается, что необходимость регулирования экспорта сельскохозяйственной продукции РФ вызвана еще и тем, что основная прибыль от этого достается трейдерам, главным образом являющимся иностранными компаниями [9].

Основным механизмом таможенно-тарифного регулирования экспорта отечественной сельскохозяйственной продукции является механизм зернового демпфера, работающий со 2 июня 2021 года. В его основе лежат плавающие пошлины на экспорт пшеницы, кукурузы и ячменя, а также возврат вырученных средств на субсидирование сельхозпроизводителей. В рамках зернового демпфера Министерство сельского хозяйства РФ еженедельно рассчитывает экспортные пошлины.

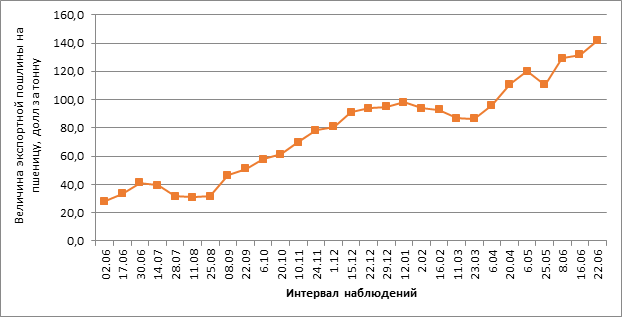

Размер пошлин устанавливается на основе ценовых индикаторов, основанных на ценах экспортных контрактов, регистрируемых на Московской бирже. При достижении биржевой цены 200 долларов за тонну взимается экспортная пошлина на пшеницу. В этом случае пошлина составляет 70% от разницы между 200 долларами и ценой контракта. Для кукурузы и ячменя этот показатель равен 185 долл. за тонну. Динамика плавающей экспортной пошлины на пшеницу представлена на рисунке 10.

Рисунок 10. Динамика плавающей экспортной пошлины на пшеницу за период 2021 г. и первого полугодия 2022 г., доллар за тонну

Источник: составлено автором по данным ФТС России [15].

Согласно представленным данным, на всем рассматриваемом периоде наблюдается постоянное повышение экспортной плавающей пошлины на пшеницу. Такая ситуация обусловлена методикой расчета данной пошлины, основанной на ценах экспортных контрактов. Повышение цен на зерновые привело к развитию восходящей тенденции в уровне плавающей экспортной пошлины на пшеницу.

Заключение

1. Основными перспективами развития аграрного сектора РФ в целях обеспечения продовольственной безопасности страны являются:

- наращивание производства сельскохозяйственной продукции;

- развитие взаимной торговли между государствами – членами ЕАЭС;

- наращивание экспортного потенциала сельскохозяйственной продукции РФ;

- сокращение импортной зависимости РФ по определенным видам сельхозпродукции.

2. Экспорт сельскохозяйственной продукции из РФ регулируется с помощью различных тарифных и нетарифных мер. Основным механизмом таможенно-тарифного регулирования экспорта зерна выступает механизм зернового демпфера. Он позволяет регулировать цену и наличие зерновых культур на внутреннем рынке, действуя в интересах обеспечения продовольственной безопасности РФ.

3. В таможенном регулировании экспортного потенциала продукции аграрного сектора РФ отмечается ряд проблем:

- снижение уровня тарифной защиты;

- ввоз в страну товаров с нарушениями таможенных правил [12] (Lev, Bolonin, Leshchenko, 2022);

- последовательная политика Всемирной торговой организации отказа от практики применения экспортных пошлин.

4. Для решения обозначенных проблем целесообразно рекомендовать к реализации следующие мероприятия:

- модернизировать систему преференций, установленную для развивающихся и наименее развитых стран в отношении сельскохозяйственных товаров;

- повысить материальную ответственность недобросовестных участников внешнеэкономической деятельности;

- проводить стимулирующую инвестиционную политику по привлечению инвестиций в сельскохозяйственный сектор.

References:

Zakonodatelnoe obespechenie razvitiya agropromyshlennogo kompleksa Rossii [Legislative support for the development of the agro-industrial complex of Russia] (2019). M.: Izdanie Gosudarstvennoy Dumy. (in Russian).

Bekbergeneva D.E., Barannik V.A. (2022). Prodovolstvennaya bezopasnost Rossiyskoy Federatsii [Food security of the Russian Federation]. Economics and business: theory and practice. (4-1(86)). 38-43. (in Russian). doi: 10.24412/2411-0450-2022-4-1-38-43.

Berezhnoy V.I., Seroshtan M.V., Martseva T.G, Berezhnaya O.V., Berezhnaya E.V. (2022). Problemy transportno-logisticheskoy sistemy Rossii v sovremennyh usloviyakh (na primere eksporta zerna) [Problems of the Russian transport and logistics system under current conditions (on the example of grain exports)]. Bulletin of the Institute of Economics of RAS. (3). 52-72. (in Russian). doi: 10.52180/2073-6487_2022_3_52_72.

Drobot E.V., Potekhina N.V. (2017). Tamozhenno-tarifnoe regulirovanie vneshnetorgovoy deyatelnosti kak instrument obespecheniya ekonomicheskoy bezopasnosti [Customs tariff regulation of foreign trade activity as a tool for ensuring economic security]. Journal of International Economic Affairs. 4 (3). 229-246. (in Russian). doi: 10.18334/eo.7.3.37803.

Gorodetskiy A.E., Karavaeva I.V., Lev M.Yu. (2021). Ekonomicheskaya bezopasnost Rossii v novoy realnosti [Russia's Economic Security in the New Reality] M.: IE RAN. (in Russian).

Kachanova L.S., Shabasheva Yu.E. (2021). Tamozhennoe regulirovanie eksporta produktsii agrarnogo sektora v usloviyakh obespecheniya prodovolstvennoy bezopasnosti gosudarstva [Customs regulation on exports of agricultural products in the conditions of food security of the state]. Journal of Economy and Entrepreneurship. (12(137)). 159-164. (in Russian). doi: 10.34925/EIP.2021.137.12.027.

Lev M.Yu. (2015). Vliyanie prodovolstvennoy bezopasnosti na stabilnost ekonomiki Rossii [The impact of food security on the stability of the Russian economics]. Vestnik RAEN. 15 (1). 38-45. (in Russian).

Lev M.Yu., Bolonin A.I., Leschenko Yu.G. (2022). Nalogovoe administrirovanie kak mekhanizm ukrepleniya ekonomicheskoy bezopasnosti nalogovoy sistemy gosudarstva [Tax administration as a mechanism for strengthening the tax system economic security]. Ekonomicheskaya bezopasnost. 5 (2). 525-546. (in Russian). doi: 0.18334/ecsec.5.2.114626.

Petrenko E.S. Varlamov A.V., Leschenko Yu.G. (2020). Ekonomicheskaya bezopasnost Rossii v protsesse integratsii v Evraziyskiy ekonomicheskiy soyuz [Russia´s economic security in the process of integration into the Eurasian Economic Union]. Journal of International Economic Affairs. 10 (4). 1191-1210. (in Russian). doi: 10.18334/eo.10.4.111399.

Polyanskaya N.M. (2021). Prodovolstvennoe obespechenie – osnova prodovolstvennoy bezopasnosti [Food supply-the basis of food security]. Society and Security Insights. 4 (1). 101-110. (in Russian). doi: 10.14258/ssi(2021)1-07.

Rudenko M.N., Subbotina Yu.D. (2021). Prodovolstvennaya bezopasnost Rossii [Food security of the Russian Federation]. Bulletin of the Saint Petersburg State University of Economics. (1(127)). 84-90. (in Russian).

Подробнее об авторе:

Шабашева Юлия Евгеньевна Russia

Russia

аспирант кафедры финансового менеджмента

Российская таможенная академия

ORCID: 0000-0002-4608-1155

SPIN (elibrary.ru): 2610-5665

Страница обновлена: 13.05.2025 в 07:29:50