Transforming inequality in Russia as a threat to economic security and prospects for inequality mitigation through taxes

Pugachev A.A.1![]()

1 Ярославский государственный университет им. П.Г. Демидова, Russia

Download PDF | Downloads: 29 | Citations: 5

Journal paper

Economic security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 5, Number 4 (October-December 2022)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=49860706

Cited: 5 by 30.01.2024

Abstract:

Inequality in Russia is being transformed. It has become multidimensional category and finds new manifestations, for example, the availability of high-quality food, education, healthcare, the Internet, mobile communications, digital services. Inequality continues to grow in qualitative terms, despite its reduction or stability in absolute terms. Traditional statistical approaches to measuring inequality do not allow to capture its current trends. Monetary inequality remains crucial for a more global inequality in human development.

Since the 1990s, many attempts have been made in Russia to mitigate inequality.

However, no significant results were achieved. Thus, it becomes a threat to economic security.

Social transfers in Russia are more aimed at reducing inequality than taxes. The influence of tax instruments operating in Russia on inequality has been determined. The flat personal income tax rate, which was in effect until 2021, was actually regressive and exacerbated inequality. It is shown that the potential of citizens' taxation, both income and property, in reducing inequality is not realized. Proposals to improve the tax system of Russia to mitigate monetary inequality in order to ensure the economic security of the state have been formed.

ACKNOWLEDGMENTS:

The article was prepared with the financial support of the grant of the President of the Russian Federation for young Russian scientists No. MK-2397.2022.2.

Keywords: inequality, poverty, monetary inequality, welfare, Gini coefficient, tax, inequality mitigation

Funding:

Статья подготовлена при финансовой поддержке гранта Президента РФ для молодых российских ученых №МК-2397.2022.2.

JEL-classification: H21, H24, H22

Введение: Проблема неравенства. Повестка Сенчаговских чтений охватила многие аспекты экономической безопасности России. Первоочередное внимание получили глобальные геополитические и геоэкономические риски, что естественно в текущих условиях. Однако, внутренние проблемы менее значимыми не стали. Одна из них – стабильно высокий уровень монетарного неравенства. 16 марта 2022 года Президент Российской Федерации на совещании по социально-экономической поддержке субъектов РФ особо отметил: «даже в текущей непростой ситуации по итогам года нам необходимо добиться снижения уровня бедности и неравенства» [12].

Проблема неравенства характерна не только для России. Она включена в перечень 17 целей устойчивого развития ООН [1; 7; 11]. Усугубление неравенства отмечается и в докладе Всемирного экономического форума. Неравенство в развитых странах ОЭСР находится на самом высоком уровне за последние полвека [10].

Вячеслав Константинович Сенчагов в исследовании влияния глобальных рисков на экономическую безопасность России на основе индикативного подхода отмечал, что высокое неравенство доходов является ключевым среди глобальных рисков, определенных Всемирным экономическим форумом [18, с. 142].

Неравенство в обществе проявляется в его разделении, стратификации. Социальное неравенство рассматривается сегодня как специфическая форма социальной стратификации, при которой отдельные индивиды, социальные группы, слои или классы находятся на разных ступенях вертикальной социальной иерархии, и обладают неравными возможностями удовлетворения своих материальных, социальных или духовных потребностей [9, с. 127].

Неравенство сегодня становится многомерным, находит новые проявления, например, в неравенстве доступа «к качественным продуктам питания» [5], образованию, здравоохранению, цифровым технологиям и т.д. Однако, определяющим для названных проявлений неравенства остается неравенство по уровню доходов. Его отождествляют с экономическим или монетарным неравенством. На наш взгляд, это некорректно. Экономическое неравенство – это неравенство по уровню благосостояния в целом. Оно включает в себя как неравенство по доходам (или точнее текущим доходам), неравенство граждан по накопленному капиталу или богатству, так и неравенство потребления. Неравенство по накопленному капиталу считаем монетарным неравенством.

Неразрывно с категорией неравенства связана категория бедности. С экономической точки зрения, бедность характеризуется отсутствием ресурсов для удовлетворения «минимальных потребностей граждан» [6]. Бедность также является серьезной и актуальной для России социально-экономической проблемой. Высокий уровень бедности будет сопряжен с также высоким уровнем неравенства. Сокращение неравенства и бедности – это взаимосвязанные задачи.

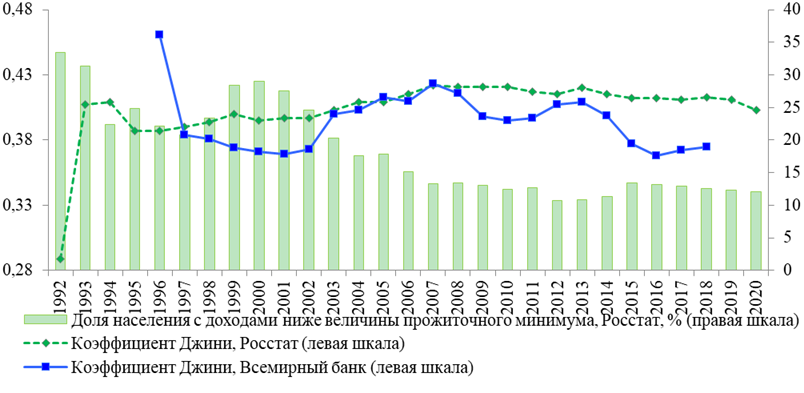

Тенденции неравенства и бедности в России в 1990-2020 гг. Уровень неравенства в России остается стабильно высоким более 30 лет с момента рыночных преобразований и проведения приватизации. Проблема неравенства осложняется также и бедностью большого числа граждан. На рисунке 1 проиллюстрирована динамика коэффициента Джини по левой шкале по данным Росстата и Всемирного банка, и доли граждан с доходами ниже уровня прожиточного минимума, как показателя уровня бедности, по правой шкале по данным Росстата с 1993 г.

Рисунок 1. Динамика доли населения с доходами ниже прожиточного минимума и коэффициента Джини в России с 1992 по 2020 гг.

Источник: составлено автором по [2; 17; 23].

Данные говорят сами за себя. При этом, если по коэффициенту Джини оценки Всемирного банка и Росстата близки, то определение уровня бедности остается дискуссионным. По экспертным оценкам, до 20% населения являются бедными. Важно, что новый подход к определению бедности вызывает опасения. Не вдаваясь в дискурс, поскольку это не является предметом настоящего исследования, хочется подчеркнуть, что бедность работающих граждан и бедность молодежи – это новый вызов для общества и государства.

Трансформация неравенства. Неравенство не остается чем-то законсервированным, оно трансформируется как в глобальном масштабе, так и для отдельных стран. Оно стало многомерным и находит новые проявления, например, это доступность качественных продуктов питания, образования, здравоохранения, Интернета, мобильной связи, цифровых услуг. Монетарное неравенство остается определяющим для более глобального неравенства в человеческом развитии.

Остановимся на отдельных проявлениях трансформации неравенства. Например, неравенства в потреблении. В таблице 1 представлены показатели структуры и динамики расходов на конечное потребление по децильным группам в России в 2020 г. по сравнению с 2012 г.

Таблица 1. Структура и динамика расходов на конечное потребление первой и десятой децильной группы населения России в 2012 и 2020 гг.

|

Статьи расходов на конечное потребление |

Первая децильная

группа

|

Десятая децильная

группа

|

Отношение десятой

группе к первой

| |||||

|

2012, %

|

2020, %

|

Изменение, п.п.

|

2012, %

|

2020, %

|

Изменение, п.п.

|

2012, раз

|

2020, раз

| |

|

Домашнее питание

|

48,0

|

52,8

|

4,8

|

17,1

|

21,1

|

4,0

|

0,36

|

0,40

|

|

Одежда и обувь

|

8,0

|

7,1

|

-0,9

|

7,8

|

5,2

|

-2,6

|

0,98

|

0,73

|

|

Жилищно-коммунальные услуги

|

15,7

|

13,6

|

-2,1

|

7,8

|

10,1

|

2,3

|

0,50

|

0,74

|

|

Бытовая техника

|

2,9

|

3,3

|

0,4

|

6,6

|

7,3

|

0,7

|

2,28

|

2,21

|

|

Транспорт

|

6,1

|

5,4

|

-0,7

|

35,3

|

28,8

|

-6,5

|

5,79

|

5,33

|

|

Связь

|

4,8

|

4,6

|

-0,2

|

2,2

|

2,0

|

-0,2

|

0,46

|

0,43

|

|

Здравоохранение

|

2,2

|

2,9

|

0,7

|

3,0

|

3,3

|

0,3

|

1,36

|

1,14

|

|

Образование

|

0,5

|

0,2

|

-0,3

|

0,8

|

0,6

|

-0,2

|

1,60

|

3,00

|

|

Отдых

|

2,9

|

2,7

|

-0,2

|

6,7

|

7,1

|

0,4

|

2,31

|

2,63

|

|

Гостиницы, кафе, рестораны

|

0,8

|

0,5

|

-0,3

|

4,5

|

4,1

|

-0,4

|

5,63

|

8,20

|

Очевидно, что наиболее обеспеченные граждане больше тратят на услуги, наименее обеспеченные – на питание и ЖКХ. Важно, что за исследуемый промежуток с 2012 по 2020 гг. в полтора раза сократилась разница между богатыми и бедными по доле расходов на ЖКХ. Сократилась разница в расходах на транспорт и здравоохранение, напротив, возросла разница в расходах на одежду и обувь, гостиницы, кафе, рестораны, отдых, образование. В целом разница в расходах на конечное потребление между наиболее и наименее обеспеченными гражданами оставалась стабильной: от 8,28 раза в 2012 г. до 8,19 раза в 2020 г. Но это разница в абсолютных суммах, относительные данные показывают иной результат (табл. 2).

Таблица 2. Динамика абсолютной и относительной величины расходов на конечное потребление первой и десятой децильной группы населения России в 2012 и 2020 гг.

|

Показатели

|

Первая децильная группа

|

Десятая децильная группа

|

Отношение десятой группе к первой

| |||||

|

2012

|

2020

|

Изменение

|

2012

|

2020

|

Изменение

|

2012, раз

|

2020, раз

| |

|

Сумма расходов на

конечное потребление, руб.

|

4 193

|

6 183

|

1 990

|

34 728

|

50 653

|

15 925

|

8,28

|

8,19

|

|

Индекс

потребительских цена нарастающим итогом, %

|

|

168,2

|

|

|

|

160,4

|

|

0,95

|

|

Сумма расходов в

ценах 2012 г., руб.

|

4 193

|

3 676

|

-517

|

34 728

|

31 579

|

-3 149

|

8,28

|

8,59

|

Инфляция для бедных граждан выше, чем для богатых. По данным Росстата за период с 2005 по 2021 гг., ИПЦ для первой децильной группы из 17 лет в 16 был выше. Накопленным итогам за 17 лет для первой децильной группы ИПЦ составил 419%, для десятой – 330%, а общий ИПЦ по всем товарам и услугам – 362% [15]. То есть, рост доходов наименее обеспеченных граждан быстрее нивелируется инфляцией. Для нашего периода, ИПЦ нарастающим итогом составил для первой децильной группы 168,2%, для десятой децильной группы – 160,4%, а разница между наиболее и наименее обеспеченными гражданами выросла с 8,28 до 8,59 раза.

Характеристики потребления продуктов питания, составу их пищевых веществ и калорийности в России для первой и десятой децильных групп в 2012 и 2020 г. представлены в таблицах 3 и 4.

Таблица 3. Неравенство в потреблении продуктов питания первой и десятой децильных групп населения России в 2012 и 2020 гг., в среднем на потребителя в год, кг

|

Группы продуктов |

Первая децильная группа

|

Десятая децильная группа

|

Отношение десятой группе к первой

| |||||

|

2012

|

2020

|

Изменение

|

2012

|

2020

|

Изменение

|

2012, раз

|

2020, раз

| |

|

Хлеб и хлебобулочные

изделия

|

83,4

|

86,5

|

3,1

|

107,1

|

94,4

|

-12,7

|

1,28

|

1,09

|

|

Картофель

|

51,9

|

48,9

|

-3,0

|

74,3

|

54,3

|

-20,0

|

1,43

|

1,11

|

|

Овощи и бахчевые

|

60,6

|

67,9

|

7,3

|

132,2

|

121,2

|

-11,0

|

2,18

|

1,78

|

|

Фрукты и ягоды

|

36,7

|

43,2

|

6,5

|

103,9

|

105,6

|

1,7

|

2,83

|

2,44

|

|

Мясо и мясные

продукты

|

51,6

|

61,0

|

9,4

|

106,0

|

110,9

|

4,9

|

2,05

|

1,82

|

|

Молоко и молочные

продукты

|

171,3

|

178,0

|

6,7

|

331,1

|

348,4

|

17,3

|

1,93

|

1,96

|

|

Яйца, шт.

|

160

|

179

|

19

|

259

|

285

|

26

|

1,62

|

1,59

|

|

Рыба и рыбные

продукты

|

13,7

|

13,7

|

0,0

|

28,2

|

30,0

|

1,8

|

2,06

|

2,19

|

|

Сахар и кондитерские

продукты

|

22,8

|

24,1

|

1,3

|

38,9

|

33,5

|

-5,4

|

1,71

|

1,39

|

|

Масло растительное

др. жиры

|

8,5

|

8,9

|

0,4

|

12,3

|

10,5

|

-1,8

|

1,45

|

1,18

|

За период с 2012 по 2020 г. потребление продуктов питания первой децильной группой (наименее обеспеченными гражданами) в целом возросло, за исключением картофеля и рыбы. Картофеля стали потреблять в среднем на 3 кг в год на человека меньше, поскольку он является низшим благом – товаром Гиффена. Потребление рыбы не изменилось. Для наиболее обеспеченных граждан потребление продуктов питания имело разнонаправленную динамику. Сократилось потребление хлеба, картофеля, овощей, сахара и масел, увеличилось потребление мяса, молока, рыбы, яиц и фруктов. Это в целом свидетельствует о замещении в рационе более качественными продуктами питания менее качественных в рамках тенденции на здоровый образ жизни. В целом неравенство в потреблении продуктов питания в абсолютном выражении имело тренд на сокращение: превышение наиболее богатых к наиболее бедным снизилось с 1,85 раза до 1,66 раза.

Таблица 4. Неравенство по составу пищевых веществ и энергетической ценности суточного рациона питания первой и десятой децильных групп населения России в 2012 и 2020 гг.,

в среднем на потребителя

|

Пищевые вещества |

Первая децильная группа

|

Десятая децильная группа

|

Отношение десятой группе к первой

| |||||

|

2012

|

2020

|

Изменение

|

2012

|

2020

|

Изменение

|

2012, раз

|

2020, раз

| |

|

Белки, г

|

54,0

|

59,4

|

5,4

|

94,4

|

95,8

|

1,4

|

1,75

|

1,61

|

|

в т. ч. в продуктах

животного происхождения

|

30,6

|

34,4

|

3,8

|

61,2

|

66,0

|

4,8

|

2,00

|

1,92

|

|

Жиры, г

|

71,1

|

77,8

|

6,7

|

130,0

|

127,7

|

-2,3

|

1,83

|

1,64

|

|

в т. ч. в продуктах

животного происхождения

|

41,0

|

46,0

|

5,0

|

83,5

|

86,2

|

2,7

|

2,04

|

1,87

|

|

Углеводы, г

|

262,5

|

274,5

|

12,0

|

396,9

|

350,8

|

-46,1

|

1,51

|

1,28

|

|

в т. ч. в продуктах

животного происхождения

|

9,9

|

10,1

|

0,2

|

19,2

|

19,5

|

0,3

|

1,94

|

1,93

|

|

Калории, ед.

|

1 913,3

|

2 043,6

|

130,3

|

3 150,1

|

2 950,4

|

-199,7

|

1,65

|

1,44

|

|

в т. ч. в продуктах

животного происхождения

|

533,3

|

594,1

|

60,8

|

1 078,5

|

1 123,8

|

45,3

|

2,02

|

1,89

|

За 8 лет с 2012 по 2020 г. неравенство в составе суточного рациона пищевых веществ и его энергетической ценности в абсолютном выражении имело тренд на сокращение: превышение наиболее богатых к наиболее бедным снизилось с 1,84 раза до 1,7 раза. Калорийность и сумма пищевых веществ для наименее обеспеченных граждан за этот период возросли, а для наиболее богатых, напротив, снизились. Обращает на себя внимание тот факт, что разрыв в пищевых веществах, получаемых в продуктах животного происхождения, является более существенным, чем по рациону в целом.

При нарастании неравенства в затратах на потребление в целом, сокращение неравенства в потреблении продуктов питания в абсолютном выражении, может свидетельствовать о том, что трансформация неравенства потребления остается за рамками средних показателей количественного измерения. Происходит нарастание качественного неравенства в потреблении, которые объёмные показатели не улавливают. Наиболее обеспеченные граждане ориентированы сегодня на потребление наиболее качественных продуктов питания, что с учетом тренда на здоровьесбережение, приводит к сокращению неравенства в потреблении в натуральном выражении, поскольку наименее обеспеченные граждане восполняют свой рацион менее качественными продуктами. Неравенство в расходах на потребление продолжает нарастать как раз вследствие этого качественного сдвига в структуре рациона.

Существующие статистические показатели не способны оценить эту дивергенцию, что требует разработки новых подходов к определению современного трансформирующегося неравенства потребления. Это является новым вызовом для экономической науки и отечественной статистики. Если эта проблема решена не будет, то мы не сможем получать объективную оценку динамики неравенства, не сможем выработать действенных мер по его преодолению, что ставит под угрозу экономическую безопасность. Решением может стать двойная оценка показателей – в натуральном и стоимостном выражении, а также учет показателей качества, там, где это возможно, например, качество Интернета и связи по стандарту / технологиям – 5G, 4G и т.д.

Мы проиллюстрировали лишь одну из зарисовок современной трансформации неравенства в России, но она происходит по различным направлениям в рамках общего тренда на смещение неравенства от количества к качеству, когда в абсолютном выражении показатели демонстрируют его сокращение, но происходит нарастание качественного разрыва. Полагаем, что это характерно и для качества получаемых услуг образования и здравоохранения, доступа к общественным благам, качеству жилищных условий, связи, транспорта и т.д. Для таких проявлений качественного сдвига в трансформации неравенства необходимо также разрабатывать новые системы показателей, которые помогли бы, в свою очередь с определением эффективных направлений преодоления неравенства в человеческом развитии в целом.

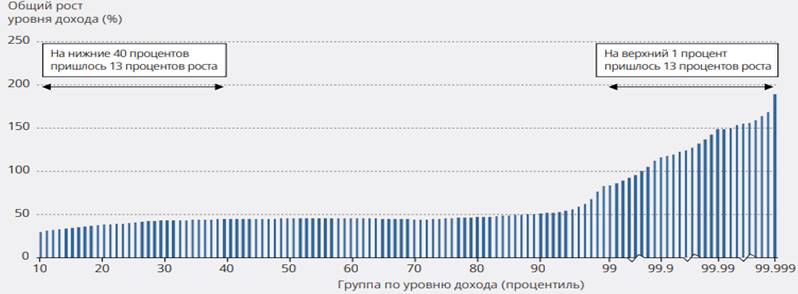

Аналогичный пример можно привести из опыта европейских стран. Ученые Blanchet, T., Chancel, L., Gethin, A. показали, что в период 1980–2017 гг. доходы после уплаты налогов выросли почти на 40% у наиболее бедных 80% европейского населения по сравнению с ростом более чем на 180% у 0,001% самого богатого населения [16; 19]. Динамика приведена на рисунке 2.

Рисунок 2. Рост уровня доходов населения европейских стран в разбивке

по процентилям в 1970-2017 гг.

Источник: [1].

Это также свидетельствует о современной трансформации неравенства. Статистика по децильным группам не показывает детали нарастания неравенства. Сегодня неравенство усугубляется за счет нарастания благосостояния 1% и даже 0,001% наиболее обеспеченных граждан, чьи доходы растут гораздо более высокими темпами, чем доходы наименее обеспеченных граждан, в том числе доходы после уплаты налогов. Это также подчеркивает и необходимость адаптации налоговых инструментов к трансформации неравенства.

Налоговые инструменты сглаживания неравенства. В сглаживании неравенства в России с 1990-х гг. не удается достичь значимого результата. Не реализован потенциал налогообложения граждан, как подоходного, так и имущественного. Социальные трансферты в России более нацелены на сокращение неравенства чем налоги.

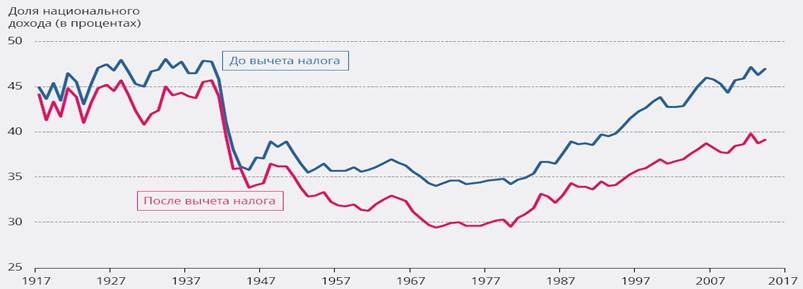

Подоходное налогообложение традиционно рассматривается как мощный инструмент сглаживания монетарного неравенства. Прогрессивная шкала подоходного налога существенно сказывается на неравенстве за счет изъятия части высоких доходов и их перераспределения через финансовый механизм государства [8]. Например, американские ученые доказали, что рост неравенства в США коррелирует со снижением прогрессивности налогов в течение последних десятилетий [20]. На рисунке 3 показано, что в период снижения прогрессивности подоходного налога в США с 1980 по 2014 гг. доля доходов после уплаты налогов, полученная наиболее обеспеченными 10% граждан США, выросла с 30 до 40%, а до уплаты налогов – с 35 до 47%. Влияние перераспределительного эффекта подоходного налога на снижение неравенства очевидно.

Рисунок 3. Доля доходов 10% наиболее обеспеченных граждан США

до и после вычета налогов в 1917-2017 гг.

Источник: [1].

В России с 2021 г. спустя 20 лет вновь введена прогрессивная шкала НДФЛ. Плоская шкала с учетом особенностей налоговых вычетов по НДФЛ фактически становилась регрессивной, что усугубляло ситуацию с чрезмерно высоким уровнем неравенства в России [14]. Прогрессия сегодня представлена мягкой двухступенчатой шкалой 13% и 15%. Очевидно, что эта мера не решит проблемы неравенства, поскольку прогрессия должна быть более дифференцированной с более высокими ставками для сверхдоходов. Однако, это может стать первым шагом на пути сглаживания чрезмерного монетарного неравенства в России.

С позиций сокращения неравенства необходим необлагаемый минимум по НДФЛ. Однако, с его введением возникает ряд проблем. Основными из них считаем, следующие. Во-первых, определение размера минимума. Полагаем, что он должен быть увязан с МРОТ – равен или пропорционален. Во-вторых, с учетом того, что НДФЛ бюджетообразующий налог для региональных и местных бюджетов, введение необлагаемого минимума скажется негативно для субъектов РФ, где заработная плата весомой доли сотрудников определена МРОТ [13, с. 31], поскольку это снизит их «бюджетную обеспеченность» [3].

Имущественное налогообложение граждан также обладает существенным потенциалом в сокращении неравенства [22]. Среди основных инструментов – прогрессивные ставки имущественных налогов, налог на роскошь, налог на наследство и дарение. Повышенный коэффициент 3 по транспортному налогу применяется сегодня для дорогостоящих автомобилей стоимостью 3 млн. руб. и 10 млн. руб. с 2022 г., так называемый «налог на роскошь». До 10 млн. руб. стоимость повышена в марте 2022 г. с учетом резкого роста стоимости автомобилей. Это повышение не окажет влияния на уровень неравенства. В России отсутствует самостоятельный налог на наследство и дарение, отмененный с 2006 г. Сегодня часто проводят параллели с 1990-ми годами и говорят о недопущении ошибок прошлого. Хочется дополнить, что эти ошибки важно не только не допустить, но и лучше бы параллельным курсом еще и исправить допущенные в 1990-х гг. Прекрасный способ, по моему мнению, – это введение налога на наследство и дарение. Это обусловлено текущим перераспределением активов, аккумулированных узким кругом граждан в рамках приватизации. Сейчас это позволило бы сократить уровень неравенства.

Косвенные налоги – НДС и акцизы – также обладают широким потенциалом в сокращении неравенства в России. В настоящее время только для отдельных категорий продуктов питания, медикаментов применяется «пониженная ставка НДС 10%» [4]. Для большинства товаров и услуг ставка единая и составляет 20%. Для того, чтобы реализовать потенциал косвенного налогообложения в сокращении неравенства в России необходимо усилить дифференциацию ставок НДС и акцизов, исходя из структуры потребления наиболее и наименее обеспеченных граждан: понизить ставки для товаров, которые составляют основу потребительской корзины бедных граждан, и повысить ставки по товарам роскоши [21].

Для сглаживания монетарного неравенства за счет налоговых инструментов считаем необходимым:

- повысить прогрессию по НДФЛ в части сверхдоходов и ввести прогрессию для доходов от продажи имущества;

- установить необлагаемый минимум по НДФЛ и увязать его с МРОТ (равным или пропорциональным);

- ввести прогрессивные ставки имущественных налогов;

- восстановить самостоятельный налог на наследство и дарение в целях перераспределения активов, аккумулированных узким кругом граждан в рамках приватизации;

- усилить дифференциацию ставок НДС и акцизов, исходя из структуры потребления наиболее и наименее обеспеченных граждан: понизить ставки для товаров, составляющих основу потребительской корзины бедных граждан.

Заключение

Проведенное исследование позволило сформировать следующие выводы.

1. Проблема высокого уровня неравенства в России остается актуальной в условиях геоэкономической неопределенности кризисных явлений 2022 г., поскольку усугубляет их негативное влияние на социальную стабильность и экономическую безопасность государства.

2. Неравенство трансформируется. Оно становится многомерным и находит новые проявления, например, в доступности качественных продуктов питания, образования, здравоохранения, Интернета, мобильной связи, цифровых услуг. Монетарное неравенство по-прежнему остается определяющим для более глобального неравенства в человеческом развитии.

3. Происходит нарастание качественного неравенства в потреблении, которые существующие объёмные статистические показатели не улавливают. Это требует разработки новых подходов к определению современного трансформирующегося неравенства потребления, без которых будет невозможно получить объективную оценку динамики неравенства. Это является новым вызовом для экономической науки и отечественной статистики и в целом ставит под угрозу экономическую безопасность государства. Решением может стать двойная оценка показателей – в натуральном и стоимостном выражении, а также интеграция качественных показателей.

4. Потенциал налоговых инструментов в сокращении неравенства в России реализован слабо. Это открывает широкие перспективы, которые необходимо использовать в комплексе с другими государственными механизмами борьбы и преодоления неравенства. Для сглаживания монетарного неравенства и обеспечения экономической безопасности государства могут быть использованы инструменты подоходного, косвенного и имущественного налогообложения граждан. Их внедрение возможно в рамках совершенствования действующей налоговой системы России.

References:

Blanchet T., Chancel L., Gethin A. (2019). How Unequal Is Europe? Evidence from Distributional National Accounts, 1980-2017 WID world Working Paper. (06). 77.

Karavaeva I. V., Bykovskaya Yu. V., Bukhvald E. M. [i dr.] (2021). Ekspertnaya otsenka proekta federalnogo byudzheta na 2022 god i na planovyy period 2023-2024 godov [Expert evaluation of the draft federal budget of the russian federal budget for 2022 and for the planned period 2023-2024]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (11(119)). 138-163. (in Russian). doi: 10.36871/ek.up.p.r.2021.11.01.019.

Lev M. Yu. (2013). Tsenoobrazovanie [Pricing] (in Russian).

Lev M. Yu. (2015). Vliyanie prodovolstvennoy bezopasnosti na stabilnost ekonomiki Rossii [The impact of food security on the stability of the russian economics]. Vestnik RAEN. (1). 38-45. (in Russian).

Lev M. Yu. (2021). Bednost i prozhitochnyy uroven naseleniya v obespechenii sotsialno-ekonomicheskoy bezopasnosti [Poverty and subsistence level of the population in providing social and economic security]. Ekonomicheskaya bezopasnost. (3). 549-570. (in Russian). doi: 10.18334/ecsec.4.3.112403.

Lev M. Yu., Leschenko Yu. G. (2022). Analiz kontseptsii bezopasnosti Organizatsii Obedinennyh Natsiy v protsesse globalnoy integratsii [Analysis of the United Nations security concept amidst global integration]. Ekonomicheskaya bezopasnost. (1). 11-44. (in Russian). doi: 10.18334/ecsec.5.1.113726.

Lev M.Yu., Bolonin A.I., Leschenko Yu.G. (2022). Nalogovoe administrirovanie kak mekhanizm ukrepleniya ekonomicheskoy bezopasnosti nalogovoy sistemy gosudarstva [Tax administration as a mechanism for strengthening the economic security of the tax system of the state]. Ekonomicheskaya bezopasnost. (2). 525-546. (in Russian). doi: 10.18334/ecsec.5.2.114626.

Osipova N.G. (2019). Sotsialnoe neravenstvo v sovremennom mire [Social inequality in the modern world]. Vestnik Moskovskogo universiteta. Seriya 18. Sotsiologiya i politologiya. (25(4)). 124-153. (in Russian).

Piketty T., Saez E., Zucman G. (2018). Distributional national accounts: methods and estimates for the United States The Quarterly Journal of Economics. (133(2)). 553-609.

Pugachev A. A. (2022). Taxation-Based Indicators as a Measure of Income Inequality in Russian Regions Journal of Tax Reform. (1). 40-53. doi: 10.15826/jtr.2022.8.1.107.

Pugachev A. A., Parfenova L. B., Vakhrushev D. S. [et al.] (2017). Minimization of the competitive risk of the tax system for improving public administration at national and regional levels European Research Studies Journal. (20(4A)). 515-530.

Pugachev A.A. (2022). O vliyanii NDFL na sotsialnoe i territorialnoe rassloenie v Rossii [On the impact of personal income tax on social and territorial stratification in Russia]. Finance. (1). 26-31. (in Russian).

Pugachev A.A., Ryabinina S.E. (2022). Nalogovye, monetarnye i sotsialnye effekty regulirovaniya investitsionnoy aktivnosti grazhdan v Rossii [Tax, monetary and social effects of regulation of investment activity of citizens in Russia]. Nalogi i nalogooblozhenie. (1). 38-56. (in Russian). doi: 10.7256/2454-065X.2022.1.37468.

Senchagov V.K., Pobyvaev S.A., Solovev A.I. (2016). Otsenka vliyaniya globalnyh riskov kak instrument upravleniya ekonomicheskoy bezopasnostyu Rossii [Assessment of the impact of global risks as a tool for managing Russia's economic security] Economic security: problems and prospects. 140-150. (in Russian).

World Bank. Gini index. Retrieved April 28, 2022, from https://data.worldbank.org/indicator/SI.POV.GINI?end=2018&start=2018&view=bar&year=2018

Подробнее об авторе:

Пугачев Андрей Александрович Russia

Russia

доцент кафедры финансов и кредита, кандидат экономических наук, доцент

Ярославский государственный университет им. П.Г. Демидова

ORCID: 0000-0001-7989-6353

Страница обновлена: 10.05.2025 в 12:39:47