Теоретические и практические аспекты создания цифрового двойника компании

Абрамов В.И.1![]() , Бобоев Д.С.1

, Бобоев Д.С.1![]() , Гильманов Т.Д.1

, Гильманов Т.Д.1![]() , Семенков К.Ю.2

, Семенков К.Ю.2![]()

1 Национальный исследовательский ядерный университет МИФИ, Россия, Москва

2 НУ Институт прикладных информационных технологий, Россия, Москва

Скачать PDF | Загрузок: 129 | Цитирований: 64

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 2 (Апрель-июнь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48939609

Цитирований: 64

Аннотация:

В статье обсуждаются теоретические и практические аспекты создания цифрового двойника компании в процессе цифровой трансформации. Цифровой двойник является комплексным решением в управлении компанией и эффективным инструментом повышения эффективности компаний в эпоху быстрых изменений и неопределенности. Целью данной работы является обоснование возможности создания цифрового двойника компании именно в логике цифровой трансформации организации. Данная статья будет интересна исследователям, в сферу интересов которых входят современные тенденции в управлении и проведения цифровизации компаний, руководителям малого и среднего бизнеса (МСБ), нацеленным на рост эффективности своих предприятий в новых экономических условиях.

Ключевые слова: цифровой двойник компании, цифровая трансформация, цифровые технологии, цифровая зрелость, рекомендательная система

JEL-классификация: O31, O32, O33

Введение

Пандемия Covid-19 заставила форсированно осваивать передовые технологии в сфере цифровизации экономики и общества в целом во всем мире. Переход на шестой технологический уклад и развитие Индустрии 4.0 привели к возникновению термина VUCA-мир (аббревиатура от слов: волатильный, неопределенный, сложный и неоднозначный), которому в постковидные времена приходит на смену термин BANI-мир (от слов хрупкий, тревожный, нелинейный и непонятный) [1] (Grabmeier, 2020). Антироссийские санкции внесли дополнительную неопределенность в развитие событий и подтвердили наличие BANI-эффектов. Для России в сложившихся геополитических условиях и особенно при возрастающем санкционном давлении проведение политики импортозамещения направлено на развитие экономической деятельности и повышение инновационной активности предприятий [2] (Abramov, Markina, Kamynin, 2017). Цифровая трансформация национальной экономики определяет на сегодняшний день конкурентоспособность и национальную безопасность страны. Внедрение и реализация современных информационно-коммуникационных технологий, обеспечивающих работу многоуровневых информационных систем Индустрии 4.0, приводят к кардинальному повышению эффективности бизнеса и предприятий [3] (Ganin, 2022). Задача цифровой трансформации экономики и увеличения темпов экономического развития страны актуальна как никогда, поэтому требуются иные подходы к управлению с использованием инновационных цифровых технологий, дающих новые способы наращивания эффективности работы предприятий. Сегодня для предприятий и компаний для повышения жизнестойкости и развития на рынках с растущим уровнем конкуренции и более коротким жизненным циклом продуктов, несомненно, важны инновации. Результаты исследований показывают, что стратегия инноваций приводит к более высокой производительности в нестабильных средах [4] (Covin, Selvin, 1989). Благодаря инновациям происходящие изменения являются не угрозами, а возможностями для роста [5] (Abramov, Borzov, 2022). Субъективный характер инновационного потенциала и его особенности, связанные с парадигмой личности, важно учитывать для понимания инновационного развития организаций [6] (Abramov, 2012). Кроме этого, важно уметь управлять инновационной активностью персонала, рабочая методика по оценке управления инновационной активностью персонала для компаний малого и среднего бизнеса предложена в работе [7] (Shpak, Abramov, 2022). Технологии, обеспечивающие Индустрию 4.0, кардинально влияют на методы ведения бизнеса и организацию производства. Внедрение этих технологий приводит к появлению новых бизнес-моделей, которые кардинальным образом меняют системы производства, транспортировки, доставки продукта и его потребления. Цифровой двойник (ЦД) в этих условиях является технологией, которая позволяет получать конкурентные преимущества по срокам и качеству принимаемых управленческих решений.

Несмотря на то, что технология ЦД приобрела огромную популярность в последние несколько лет, концепция не является абсолютно новой. Она появилась в 2003 г., когда Майкл Гривс представил ее в своем курсе о жизненном цикле продукта, затем нашла активное применение в высокотехнологичной промышленности и в настоящее время активно используется при цифровой трансформации компаний [8] (Abramov, Tuytsyna, 2021).

Основными сферами применения технологии ЦД в различных секторах экономики являются процессы проектирования, планирования, оптимизации, обслуживания, безопасности, принятия решений, удаленного доступа и обучения. Цифровой двойник объединяет данные из многих источников, например, при измерении данных в режиме реального времени IoT, из проектов САПР, отчетов и документации, созданной в течение всего жизненного цикла продукта. Это может быть отличным инструментом для компаний, повышающих свою конкурентоспособность, производительность и эффективность в целом [9] (Kritzinger, Karner, Traar, Henjes, Sihn, 2018). ЦД имеет большой спектр различных средств для связывания физического и виртуального миров в реальном времени, что обеспечивает более реалистичный и целостный набор инструментов для воздействия на ситуации в случае непредвиденных и непредсказуемых сценариев [10] (Parrott, Warshaw, 2017).

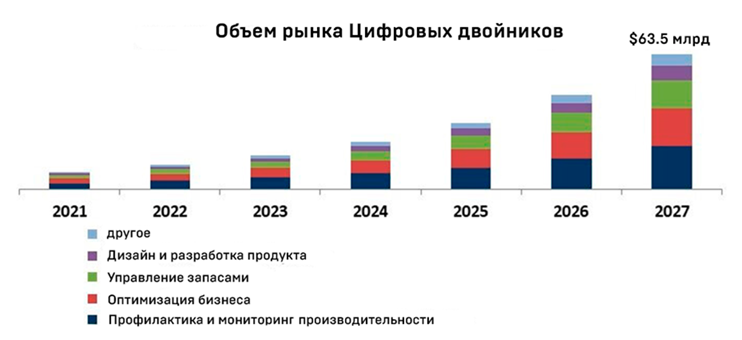

Мировой рынок ЦД оценивается в 5,1 млрд долл. США в 2021 г. и будет расти экспоненциально в последующие годы. Вспышка пандемии COVID-19 изменила взгляд на производство и обслуживание, что ускорило внедрение цифровых двойников. Поэтому становится важным понимать и оценивать, какими могут быть последствия внедрения ЦД в зависимости от характера отрасли, в которой он применяется (рис. 1) [11] (Erol, Mendi, Doğan, 2020).

Рисунок 1. Объем рынка цифровых двойников

Источник: [11] (Erol, Mendi, Doğan, 2020).

Современные исследования показывают, что использование ЦД для производственных систем на малых и средних предприятиях все еще не является общепринятым [12] (Sommer, Stjepandić, Stobrawa, Soden, 2020). В частности, это связано с тем, что затраты на создание и эксплуатацию цифрового двойника непрозрачны и, как правило, оцениваются как слишком высокие. Знаний в области ИТ также не хватает, поэтому невозможно правильно оценить выгоды, возникает множество психологических барьеров, препятствующих внедрению ЦД [13] (Denkena, Dittrich, Stobrawa, Stjepandić, 2020). На этом этапе также часто критически важно, что инвестиции в ЦД считаются небезопасными, поскольку компании осознают, что для поддержания цифрового двойника в актуальном и действительном состоянии необходим непрерывный процесс обновления [14] (Wallis, Stjepandic, Rulhoff, Stromberger, Deuse, 2014).

Концепция цифрового двойника физического объекта может быть также расширена до цифрового двойника компании (ЦДК) в целом. Целью является обеспечение принятия решений в организации в логике «из будущего», поскольку цифровой двойник позволяет моделировать различные, в том числе и критические ситуации и анализировать гипотезы. Это актуально в условиях быстрых изменений, поскольку принятие решений только на основе интуиции и прошлого опыта может приводить к значительным потерям, так как в изменяющейся экономической среде нужно учитывать все новые факторы, которых не было ранее. Оцифровка организационных процессов и рост числа подключенных к сети потребительских и промышленных устройств означает, что данные, которые поступают от активов предприятия, людей и бизнес-операций между ними, не ограничиваются исключительно данными датчиков предприятия (IoT), они все могут быть объединены в общую цифровую модель. Такой цифровой двойник становится живой имитационной моделью предприятия, которая способна обновляться и изменяться по мере его развития. Цифровой двойник компании позволяет тщательно тестировать сценарии, чтобы предсказывать эффективность потенциальных планов и стратегий [15] (Abramov, Boboev, 2021). При этом компании при разработке ЦДК зачастую идут от выбора и возможностей программного обеспечения, а не от реального состояния дел и цифровой зрелости компании. В условиях быстрых изменений экономической среды конкурентной чертой компании является адаптация к изменениям и, соответственно, способность поддерживать непрерывный процесс изменений методов работы организации. Именно из этих условий нужно подходить к выбору программных средств, а не наоборот.

Целью данной работы является обоснование возможности создания цифрового двойника компании именно в логике цифровой трансформации компании и его методологии. Научная новизна данной работы состоит в предложении авторской методики создания цифрового двойника предприятия. Основной гипотезой данной работы является возможность выявления наиболее перспективных с экономической точки зрения подходов к цифровой трансформации предприятия и создания цифрового двойника для использования в практической деятельности компаний.

Методология исследования основана на системном подходе, применяемом при анализе сложных экономических систем, и использует общенаучные методы познания: анализ, сравнение, логические рассуждения, сбор фактов, синтез, а также структурный подход.

Внедрение ЦД – это не просто покупка технологии и подключение ее к организации. Процесс создания ЦД многогранен и включает в себя не только внедрение технологии, но и непрерывный процесс изменения методов работы организации. Он требует фундаментальных инвестиций в навыки, проекты, инфраструктуру, оборудование, образование и переобучение сотрудников и организационные процессы. Особо следует отметить жизненно важную роль квалификации кадров: недавнее исследование показало, что 93% организаций называют проблемы сотрудников главным препятствием на пути реализации крупномасштабных цифровых преобразований [16]. Одним из необходимых подходов, связанных с цифровой трансформацией, является оценка уровня цифровой зрелости компании, где каждый уровень выражает степень способности предприятия создавать и увеличивать свою стоимость с помощью цифровых технологий. В работе [17] (Abramov, Borzov, Semenkov, 2021) рассмотрены основные особенности и сущность методов диагностики цифровой зрелости российских предприятий к цифровой трансформации в современных реалиях бизнес-среды, проанализированы основные модели и методики, их содержание, а также приведен сравнительный перечень их преимуществ и недостатков. Именно поэтому в стремлении построить ЦД необходимо не только продумывать техническую инфраструктуру для улучшения цифровых связей, данных и взаимодействий, но и иметь необходимые знания и навыки для реализации стратегии [18].

Отличительные особенности ЦДК от ЦД продукта:

- ориентация на видение будущего: основным направлением применения является прогнозирование будущего организации и ее окружения, а также поддержка принятия оптимальных управленческих решений;

- универсальность: знания из всех функциональных областей описаны на основе единых принципов, что позволяет легко объединить их в единую модель;

- систематизация: знания всех участников формируются в единую систему взаимосвязанных показателей, изменение показателей в любой части модели отслеживается и оценивается по всей цепочке причинно-следственных связей;

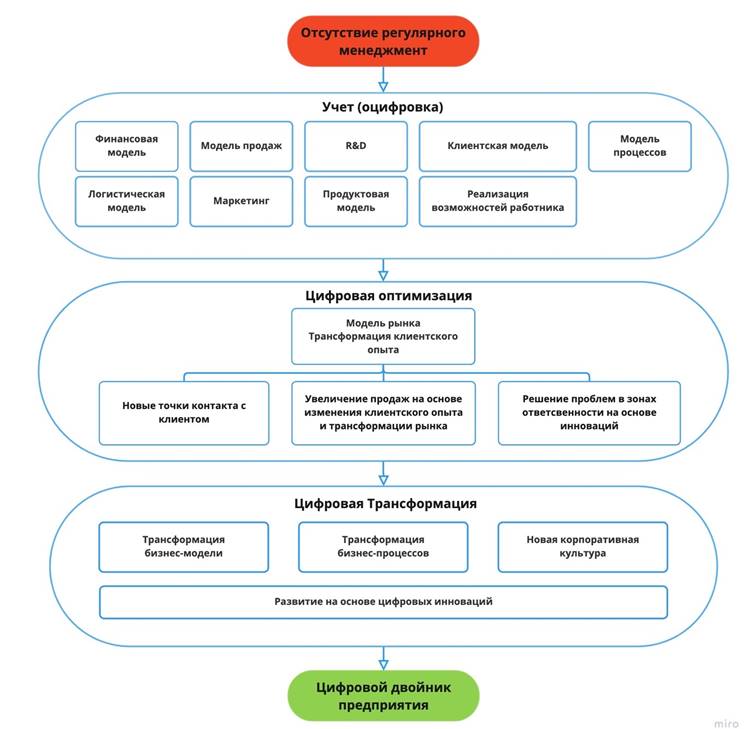

- социализация: модели, которые являются объектами коммуникаций, экспертизы и совместной работы, доступны максимальному количеству сотрудников, что показано на рисунке 2 [19];

- непрерывная эволюция: модель постоянно изменяется, алгоритмы актуализируются по результатам план-факт анализа и экспертизы, новые знания вносятся в модель в любое время.

Рисунок 2. Модель работы цифрового двойника организации

Источник: [19].

Основная причина, по которой технология ЦД считается краеугольным камнем Индустрии 4.0, заключается во множестве преимуществ, включая сокращение ошибок, неопределенностей, неэффективности и затрат в любой системе или процессе. Это также устраняет разрозненность структур в процессах или организациях, которые в противном случае работают изолированно внутри отделений и подразделений в более традиционных промышленных структурах.

Реализация такой масштабной технологии, как цифровой двойник компании (ЦДК), сопряжена со своими проблемами. ЦДК как технология концептуально находится пока на начальной стадии, а это означает, что она далека от полного раскрытия своего потенциала. Выявление и решение проблем ЦДК имеет решающее значение для использования технологии в различных секторах. Многие проблемы, связанные с ЦДК, можно отнести к новизне технологии: отсутствие консенсуса по ее определению и ее ценности, отсутствие стандартов и правил, отсутствие кадров в виде компетентных инженеров и техников, а также отсутствие вспомогательного программного обеспечения. Существуют вопросы безопасности данных и прав собственности, связанные с ЦДК, которые требуют большего внимания, поскольку данные являются основой для работы ЦДК. Помимо решения текущих проблем, связанных с ЦДК, также необходимо расширять наши горизонты и определять проблемы, с которыми ЦДК как технология может столкнуться в будущем. Понимание целостного взгляда на ЦДК, который включает в себя все то, что квалифицируется как ЦДК, его характеристики, его преимущества, способы его реализации и его проблемы, необходимо, если мы хотим раскрыть истинный потенциал технологии [20] (Tsarev, Andreev, 2021).

Таким образом, можно сделать вывод, что растущая цифровизация экономики и глобальная конкуренция актуализируют создание нового цифрового ресурса – цифрового двойника компании. Главная задача цифровой трансформации предприятия заключается в построении практически жизнеспособного ЦДК, который будет описывать взаимосвязь между цифровыми активами и видами деятельности, моделируя взаимодействие между различными источниками данных в организации. Становится ясно, что желательно унифицировать структуру моделирования ЦД, но с учетом разнообразия и уникальности компании, это сделать довольно сложно. Поэтому очень важно разрабатывать гибкие цифровые инструменты для ЦДК. Став более доступным для организации, ЦДК облегчит принятие решений и контроль. Он позволит детально и многократно оценивать сценарии для проверки потенциальных тактик и стратегий и предоставит компаниям возможность определять оптимальные решения и действия на основе фактических данных.

Для разработки эффективной модели ЦДК основное внимание должно быть направлено в первую очередь на цифровую трансформацию компании. На старте компания может быть без регулярного менеджмента, а в процессе цифровой трансформации на ее основе будет разработан цифровой двойник. С целью унификации структуры моделирования можно разделить всю деятельность компании на девять частей: финансовая модель, логистическая модель, продажи, маркетинг, исследования и развитие (R&D – Research and Development), продуктовая модель, клиентская модель, конкурентный анализ, реализация возможностей работника и модель процессов – производство (рис. 3).

Рисунок 3. Схема создания цифрового двойника предприятия

Источник: составлено авторами.

Рассмотрим каждую модель по отдельности.

Финансовая модель. Стандартом для финансовой модели служит моделирование отчетов ДДС (движение денежных средств) и БДР (бюджет доходов и расходов) компании. В качестве регламентов принимаются бюджеты по центрам ответственности и каналам. Для непрерывного отслеживания всех аспектов финансовых показателей внедряется финансовая панель. Ключевые точки, которые формируют цифровую трансформацию, определяются следующими факторами:

- внедрение в БДР дополнительных показателей, связанных с продуктом, логистикой и продажами;

- БДР формируется на тактическом уровне (не менее 6 месяцев);

- БДР формируется как динамическая модель (ежемесячный перерасчет), жесткий БДР только на текущий период (как правило, месяц);

- БДР представляет собой финансовую модель организации (по всем центрам бюджетирования), т.е. увязаны все центры ответственности: логистика, продажи, маркетинг и т.п.;

- БДР служит источником исторических данных (для LFL) по всем центрам ответственности;

- БДР моделирует цепочку ценности компании как в стоимостном, так и в процентном соотношении.

Логистическая модель. Все заявки и приходы введены в информационную систему, также все логистические потоки выравнены и автоматически рассчитываются. Логистическая модель содержит ассортиментную матрицу закупок (связь с продажами) и бюджет закупок (связь с БДР) и отслеживает весь цикл движения продукта в логике план-факта.

Модель продаж. В данной модели как стандарт включается модель конверсий по воронке продаж – сквозная аналитика. Целью применения сквозной аналитики является учет реальной эффективности продаж компании. Регламентом выступает модель спроса продуктов компании, что позволяет в точности знать спрос на продукты в компании в настоящее время и строить предварительный прогноз. Также модель продаж показывает, где «западают» показатели, где воронка «дает сбой» по отношению к ожидаемым плановым показателям, что позволяет настроить операционные процессы.

Маркетинг. Стандартом выступает интеграция маркетингового плана с поставками, событиями, ROI (return on investments) по акциям и мероприятиям компании. Все акции и мероприятия привязаны к жизненному циклу клиента или продукта; конверсии, стоимости и ROI рассчитываются. Нормативом модели выступает сквозная аналитика по клиенту.

R&D. Все справочники, глоссарии, описания, тэги должны быть введены в информационную систему компании. Планы разработки, такие как дорожная карта, планы закупки на сезон, оцифрованы в показателях компании. Нормативом по процессу является система управления жизненным циклом продукта, которая интегрирована с учетной системой.

Продуктовая модель (закупки). Должно быть внедрено управление продуктовой матрицей, которая является списком всех имеющихся в наличии продуктовых единиц, собранных по группам исходя из принадлежности типу продукции, включая перечень ассортиментных групп, объем ассортимента в группах, указания, какой процент от общего объема составляет каждая категория. В модель должно быть включено планирование и распределение по каналам с учетом жизненного цикла и географии распределения. Нормативом процесса выступает подстройка товарного предложения (сезон, география, подсортировка, переброска, наличие складских запасов, мощностей, особенности клиента).

Клиентская модель. Стандартом для данной модели служит оцифрованный формат учета клиентов компании. Регламентом считается внедрение CRM (Customer Relationship Management) – системы взаимодействия с клиентом. Данное решение позволяет автоматизировать стратегию взаимодействия с клиентом, что приведет к повышению уровня продаж, оптимизации маркетинга – создание персональных офферов на основе триггеров и улучшение обслуживания клиентов путем сохранения информации о клиентах. CRM-системы позволяют управлять взаимоотношениями с клиентами, накопленными при использовании систем управления взаимоотношениями с клиентами. Данные могут результативно использоваться для предиктивного анализа предпочтений клиента, его реакции на конкретные изменения. Подобный анализ будущего позволяет улучшать эффективность принимаемых управленческих решений, поднимая ценность предоставляемого компанией предложения [21] (Abramov, Churkin, 2022).

Реализация возможностей работника. В компании должна быть внедрена система дополнительного образования (СДО). Должны применяться метрики производительности труда, эффективности работника и/или команды. Каждому работнику должен быть предоставлен цифровой индивидуальный план развития.

Модель процессов (производство). Все бизнес-процессы компании должны быть оцифрованы. Регламентом является оптимизация процесса на основе проведенного бенчмарк-анализа, который позволяет сопоставить процессы компании с процессами лидера отрасли и конкурентами.

После того как все вышеперечисленные структуры компании прошли оцифровку, следующий этап цифровой трансформации компании будет заключаться в цифровой оптимизации. Цифровая оптимизация представляет собой создание модели рынка, в котором необходимо провести трансформацию клиентского опыта за счет новых точек контакта с клиентом, увеличения продаж на основе изменения клиентского опыта и трансформации рынка, а также решение проблем в зонах ответственности на основе инноваций.

В результате цифровая трансформация последовательно влечет за собой переосмысление бизнес-модели, изменение бизнес-процессов, создание новой корпоративной культуры и развитие компании за счет внедрения и применения цифровых инноваций. Результатом цифровой трансформации станет разработка ЦДК.

ЦДК за счет оптимизации расходов и «оцифрованности» процессов позволяет создать на ее основе рекомендательную систему, главной целью которой является предложение уникального торгового предложения клиенту. Выгоды от разработки рекомендательной системы заключаются: а) в снижении издержек на обучение; б) в повышении ценности предложения за счет персонализированного маркетинга; с) в возможности получения нового потребительского опыта. Логика системы формирования предложения основывается на четырех принципах:

- от сделки: при покупке клиенту предлагаются товары и услуги, которые дополнят его покупку;

- на основе профиля клиента: все клиенты компании ранжируются на основе децильного анализа, тем самым получая цифровой портрет. За счет персонализированного маркетинга делаются предложения в случаях: уменьшения среднего чека, отсутствия в системе покупок в течение двадцати четырех месяцев, длинных перерывов в совершении покупок. В таких случаях рекомендательной системой генерируются спецпредложения (промокоды и купоны) с целью увеличения LTV (life time value) – пожизненной ценности клиента;

- на основе матрицы покупок: исходя из ранее совершенных покупок клиент получает предложения, схожие с предыдущими категориями покупок;

- от этапов и каналов: во время совершения покупки клиенту поступают спецпредложения для повышения среднего чека, а также спецпредложения после совершения покупки для увеличения частоты новых покупок. Также при условии, что клиент дошел до этапа покупки, но не совершил ее, предлагается промокод на скидку 10%.

Исходя из описанного функционала, можно сформулировать некоторые требования к программным средствам:

- возможность синхронизации данных, чтобы ЦДК мог получать данные от работы всех систем компании и наоборот;

- работа в реальном времени: это жесткая связь с датчиками IoT и мягкая связь в реальном времени через облако с другими системами;

- возможность модификации: как только происходят изменения в компании, ЦДК должен быть адаптирован;

- безопасность соединений и данных.

Заключение

В рамках данной работы были рассмотрены теоретические и практические аспекты создания цифрового двойника компании и предложена методология цифровой трансформации предприятий с целью создания цифрового двойника. Цифровой двойник является комплексным решением в управлении компанией и эффективным инструментом повышения эффективности компаний в эпоху быстрых изменений и неопределенности. Главным преимуществом цифрового двойника можно считать принятие решений в логике «из будущего». Предложенная схема создания цифрового двойника компании – это модель, с помощью которой компания в условиях даже отсутствия регулярного менеджмента может совершить переход в сторону Индустрии 4.0. Руководители МСБ, опираясь на ЦДК, могут в реальном времени оценивать результаты деятельности компании, не только быстро реагировать на изменения экономической среды, но и строить краткосрочную и среднесрочную стратегию в компании.

Источники:

2. Абрамов В.И., Маркина Ю.В., Камынин Д.А Реализация политики импортозамещения как фактор активизации инновационных процессов // Экономика и предпринимательство. – 2017. – № 12-1(89). – c. 134-137.

3. Ганин А.Н. Цифровая трансформация российских предприятий: Индустрия 4.0 // Креативная экономика. – 2022. – № 2. – c. 493-502. – doi: 10.18334/ce.16.2.114279.

4. Covin J.G., Selvin D.P. Strategic management of small firms in hostile and benign environments // Strategic Management Journal. – 1989. – № 10(1). – p. 75-87. – doi: 10.1002/ SMJ.4250100107.

5. Абрамов В.И., Борзов А.А. Роль инновационного потенциала при цифровой трансформации компании // Актуальные проблемы экономики и менеджмента. – 2022. – № 2. – c. 5-13.

6. Абрамов В.И. Методология оценки инновационного потенциала. / диссертация на соискание ученой степени доктора экономических наук., 2012. – 302 c.

7. Шпак Ю.О., Абрамов В.И. Управление инновационной активностью персонала при цифровой трансформации компаний малого и среднего бизнеса // Вестник Кемеровского государственного университета. – 2022. – № 1(23). – c. 115-124. – doi: 10.21603/2500–3372-2022-7-1-115–124.

8. Абрамов В.И., Туйцына А.А. Цифровые двойники - эффективные инструменты цифровой трансформации компании // Управление бизнесом в цифровой экономике: Сборник тезисов выступлений Четвертой международной конференции. Санкт-Петербург, 2021. – c. 33-39.

9. Kritzinger W., Karner M., Traar G., Henjes J., Sihn W. Digital Twin in manufacturing: A categorical literature review and classification // IFAC-PapersOnLine. – 2018. – № 51. – p. 1016-1022.

10. Parrott A., Warshaw L. Industry 4.0 and the Digital Twin: Manufacturing Meets its Match. - New York, NY, USA: Deloitte University Press, 2017.

11. Erol T., Mendi A. F., Doğan D. Digital Transformation Revolution with Digital Twin Technology // In Proceedings of the 2020 4th International Symposium on Multidisciplinary Studies and Innovative Technologies (ISMSIT). Istanbul, Turkey, 2020. – p. 1-7.– doi: 10.1109/ISMSIT50672.2020.9254288.

12. Sommer M., Stjepandić J., Stobrawa S., Soden M. Automated generation of a digital twin of a manufacturing system by using scan and convolutional neural networks // Advances in Transdisciplinary Engineering. – 2020. – p. 363-372. – doi: 10.3233/ATDE200095.

13. Denkena B., Dittrich M.-A., Stobrawa S., Stjepandić J. Efficient generation of a digital twin using object detection for data acquisition and XML-interface for model creation // Procedia CIRP. – 2020. – № 9. – p. 274-279.

14. Wallis R., Stjepandic J., Rulhoff S., Stromberger F., Deuse J. Intelligent utilization of digital manufacturing data in modern product emergence processes // Advances in Transdisciplinary Engineering. – 2014. – p. 261-270. – doi: 10.3233/978-1-61499-440-4-261.

15. Абрамов В.И., Бобоев Д.С. Трансформация управления предприятием с использованием цифровых двойников // Проблемы развития предприятий: теория и практика: Сборник статей VIII Международной научно-практической конференции. Пенза, 2021. – c. 3-8.

16. Parmar R., Leipone A., Thomas L.D.W. Building an organizational digital twin, article in Business Horizons. - 2020

17. Абрамов В.И., Борзов А.В., Семенков К.Ю. Теоретико-методологический анализ моделей цифровой зрелости для российских компаний // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2021. – № 4(50). – c. 42-51. – doi: 10.6060/ivecofin.2021504.566.

18. MarketsandMarkets. Digital Twin Market by Technology, Type (Product, Process, and System), Application (predictive maintenance, and others), Industry (Aerospace & Defense, Automotive & Transportation, Healthcare, and others), and Geography—Global Forecast to 2026. MarketsandMarkets, Pune, India. - 2020. - p. 177

19. Цифровой двойник Digital Twin of Organization. Tadviser.ru. [Электронный ресурс]. URL: https://www.tadviser.ru/index.php (дата обращения: 16.05.2022).

20. Царев М.В., Андреев Ю.С. Цифровые двойники в промышленности: история развития, классификация, технологии, сценарии использования // Известия высших учебных заведений. Приборостроение. – 2021. – № 7. – c. 517-531. – doi: 10.17586/0021-3454-2021-64-7-517-531.

21. Абрамов В.И., Чуркин Д.А. Предиктивная аналитика взаимоотношений с клиентами как метод адаптации компании к изменениям и повышения ценности предложения // Экономика, предпринимательство и право. – 2022. – № 6. – doi: 10.18334/epp.12.6.114842.

Страница обновлена: 30.06.2026 в 16:30:13

Download PDF | Downloads: 129 | Citations: 64

Theoretical and practical aspects of creating a company's digital twin

Abramov V.I., Boboev D.S., Gilmanov T.D., Semenkov K.Y.Journal paper

Russian Journal of Innovation Economics

Volume 12, Number 2 (April-June 2022)

Abstract:

The article discusses the theoretical and practical aspects of creating a company's digital twin in the process of digital transformation. The digital twin is a comprehensive solution in company management and an effective tool for improving the efficiency of companies in an era of rapid change and uncertainty. The research purpose is to substantiate the possibility of creating a company's digital twin precisely in the logic of the digital transformation of the organization. This article will be of interest to researchers whose area of interest includes current trends in the management and digitalization of companies, managers of small and medium-sized businesses aimed at increasing the efficiency of their enterprises in new economic conditions.

Keywords: company's digital twin, digital transformation, digital technologies, digital maturity, recommendation system

JEL-classification: O31, O32, O33

References:

Abramov V.I. (2012). Metodologiya otsenki innovatsionnogo potentsiala [Methodology for assessing innovation potential] Samara. (in Russian).

Abramov V.I., Boboev D.S. (2021). Transformatsiya upravleniya predpriyatiem s ispolzovaniem tsifrovyh dvoynikov [Transformation of enterprise control using digital twins] Problems of enterprise development: theory and practice. 3-8. (in Russian).

Abramov V.I., Borzov A.A. (2022). Rol innovatsionnogo potentsiala pri tsifrovoy transformatsii kompanii [The role of innovation potential in the company's digital transformation]. Aktualnye problemy ekonomiki i menedzhmenta. (2). 5-13. (in Russian).

Abramov V.I., Borzov A.V., Semenkov K.Yu. (2021). Teoretiko-metodologicheskiy analiz modeley tsifrovoy zrelosti dlya rossiyskikh kompaniy [Theoretical and methodological analysis of digital maturity models for Russian companies]. News of Higher Educational Institutions. Series Economics, Finance and Production Management. (4(50)). 42-51. (in Russian). doi: 10.6060/ivecofin.2021504.566.

Abramov V.I., Churkin D.A. (2022). Prediktivnaya analitika vzaimootnosheniy s klientami kak metod adaptatsii kompanii k izmeneniyam i povysheniya tsennosti predlozheniya [Predictive analytics of customer relationships as a method of adapting the company to changes and increasing the value of the offer]. Journal of Economics, Entrepreneurship and Law. 12 (6). (in Russian). doi: 10.18334/epp.12.6.114842.

Abramov V.I., Markina Yu.V., Kamynin D.A (2017). Realizatsiya politiki importozameshcheniya kak faktor aktivizatsii innovatsionnyh protsessov [Implementation of import substitution policy as a factor of innovation processes activation]. Journal of Economy and Entrepreneurship. (12-1(89)). 134-137. (in Russian).

Abramov V.I., Tuytsyna A.A. (2021). Tsifrovye dvoyniki - effektivnye instrumenty tsifrovoy transformatsii kompanii [Digital twins as effective tools for the company digital transformation] Business management in the digital economy. 33-39. (in Russian).

Covin J.G., Selvin D.P. (1989). Strategic management of small firms in hostile and benign environments Strategic Management Journal. (10(1)). 75-87. doi: 10.1002/ SMJ.4250100107.

Denkena B., Dittrich M.-A., Stobrawa S., Stjepandić J. (2020). Efficient generation of a digital twin using object detection for data acquisition and XML-interface for model creation Procedia CIRP. (9). 274-279.

Erol T., Mendi A. F., Doğan D. (2020). Digital Transformation Revolution with Digital Twin Technology In Proceedings of the 2020 4th International Symposium on Multidisciplinary Studies and Innovative Technologies (ISMSIT). 1-7. doi: 10.1109/ISMSIT50672.2020.9254288.

Ganin A.N. (2022). Tsifrovaya transformatsiya rossiyskikh predpriyatiy: Industriya 4.0 [Digital transformation of Russian enterprises: Industry 4.0]. Creative economy. 16 (2). 493-502. (in Russian). doi: 10.18334/ce.16.2.114279.

Grabmeier S. BANI versus VUCA: a new acronym to describe the worldBlog. Retrieved May 16, 2022, from https://stephangrabmeier.de/bani-vs-vuca

Kritzinger W., Karner M., Traar G., Henjes J., Sihn W. (2018). Digital Twin in manufacturing: A categorical literature review and classification IFAC-PapersOnLine. (51). 1016-1022.

Parrott A., Warshaw L. (2017). Industry 4.0 and the Digital Twin: Manufacturing Meets its Match New York, NY, USA: Deloitte University Press.

Shpak Yu.O., Abramov V.I. (2022). Upravlenie innovatsionnoy aktivnostyu personala pri tsifrovoy transformatsii kompaniy malogo i srednego biznesa [Management of personnel innovation activity in the digital transformation of small and medium-sized businesses]. Bulletin of Kemerovo State University. 7 (1(23)). 115-124. (in Russian). doi: 10.21603/2500–3372-2022-7-1-115–124.

Sommer M., Stjepandić J., Stobrawa S., Soden M. (2020). Automated generation of a digital twin of a manufacturing system by using scan and convolutional neural networks Advances in Transdisciplinary Engineering. 12 363-372. doi: 10.3233/ATDE200095.

Tsarev M.V., Andreev Yu.S. (2021). Tsifrovye dvoyniki v promyshlennosti: istoriya razvitiya, klassifikatsiya, tekhnologii, stsenarii ispolzovaniya [Digital twins in industry: development history, classification, technologies, use cases]. Izvestiya vysshikh uchebnyh zavedeniy. Priborostroenie. 64 (7). 517-531. (in Russian). doi: 10.17586/0021-3454-2021-64-7-517-531.

Wallis R., Stjepandic J., Rulhoff S., Stromberger F., Deuse J. (2014). Intelligent utilization of digital manufacturing data in modern product emergence processes Advances in Transdisciplinary Engineering. 1 261-270. doi: 10.3233/978-1-61499-440-4-261.