Цикличность развития современной американской экономики и соревнование экономик США и Китая

Петухов В.А.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 91 | Цитирований: 5

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48333815

Цитирований: 5

Аннотация:

Статья посвящена изучению состояния современной экономики США и цикличности ее развития, а также анализу нынешнего соревнования экономик США и Китая. Показан ряд особенностей среднесрочных экономических циклов в американской экономике с начала 1980-х годов. Проанализированы последние данные экономического отчета Президента (США) за 2021г., Бюро экономического анализа US, МВФ, Всемирного банка, Федерального резерва США. Произведены математические расчеты для оценки возможной продолжительности следующего среднесрочного экономического цикла в американской экономике. Сделан вывод о том, что экономика США успешно преодолела нынешний кризис и развивается стабильно, в то время как экономика Китая растет более высокими, но снижающимися темпами. Вопрос о том, кто станет явным мировым экономическим лидером остается открытым. Статья будет интересна для специалистов в области современной экономической цикличности и специалистов по современной мировой экономике

Ключевые слова: экономическое соревнование, США, Китай, современная экономика, цикличность современной рыночной экономики, прогнозирование, среднесрочный экономический цикл

JEL-классификация: O11, O47, O57

Введение: борьба двух экономических гигантов за первое место и важность учета для этого циклической составляющей в экономике США

В настоящее время актуальность указанной темы очевидна – борьба за мировое экономическое лидерство представляет собой схватку двух гигантов – бесспорный ранее лидер Соединенные Штаты и такой же бесспорный экономический спринтер последних десятилетий – Китай. В историческом плане можно отметить, что подобные Китаю высокие темпы экономического роста демонстрировала послевоенная Япония и частично в 1970-е годы – Бразилия.

В настоящее время установилось некое шаткое равновесие – номинальный ВВП США за 2020 г. (по данным МВФ) составил 20,93 трлн долларов [17], а номинальный ВВП Китая за тот же 2020 г. – 14,72 трлн долларов (по данным Всемирного банка) [15].

Третье место в этой гонке занимает Индия с огромным отставанием (данные Всемирного банка) – 2,623 трлн долларов [15]. Очевидно, что других достойных претендентов на первое место в мировой экономике просто нет. Разные эксперты дают различные оценки этой динамичной ситуации, – так профессор Булатов А.С. из МГИМО, ссылаясь на ряд источников, утверждает, что среднегодовые темпы роста ВВП в 2021–2030 гг. для Китая составят 7%, а для США – 3,1% [2, 9, с. 508–511, 24, с. 455–471] (Meddison, 2011, р. 508–511; Dynkin, 2011, р. 455–471). Ольга Соловьева, ссылаясь на мнение специалистов из Bank of America (BofA), пишет, что если Китай за следующие 15 лет сможет расти темпом в 4,7% ежегодно, то на рубеже 2027–2028 гг. китайская экономика вырвется на первое место [23].

Теперь от сравнения по номинальному ВВП перейдем к анализу ВВП этой ведущей тройки по паритету покупательной способности (ППС) и доле в мировом ВВП (табл. 1).

Таблица 1

ВВП (ППС) США, Китая, Индии

|

Страна

|

Данные

Всемирного банка

|

Данные

МВФ

| |||

|

2019,

млрд дол.

|

2020,

млрд дол.

|

2019,

млрд дол.

|

2020,

млрд дол.

|

2020,

в мире %

| |

|

Китай

|

23444

|

24273

|

23356

|

24191

|

18,33

|

|

США

|

21433

|

20937

|

21373

|

20894

|

15,83

|

|

Индия

|

9562

|

8907

|

9561

|

8975

|

6,80

|

Сайт МВФ https://www.imf.org/en/Publications/WEO/weo-database/2021/October/weo-report?c=512,914,612 (дата обращения: 22.11.2021).

Абсолютные величины некоторых важных экономических показателей за 2020 г. следующие: по нефти: США – 666 млн тонн, Китай – 188 млн тонн, по углю: США – 685,4 млн тонн, Китай – 3550,1 млн тонн, по выработке электроэнергии: США – 4434,9 млрд киловатт-часов, Китай – 6634,9 млрд киловатт-часов, по производству стали: США – 86,8 млн тонн, Китай – 928 млн тонн [21].

И та и другая страна испытывали за последние десятилетия кризисные явления, от которых они быстро оправились. С начала 1990-х годов по 2020 г. ВВП Китая уменьшался 2 раза: 1993 г. – 623,0 млрд долларов, 1994 г. – 566,4 млрд долларов, и 2015 г. – 11 трлн 226,1 млрд долларов, 2016 г. – 11 трлн 221.8 млрд долларов [17].

Проблемам, связанным с соревнованием США и Китая, а также внутреннему состоянию обеих экономик посвящено весьма много научных публикаций, в которых рассматриваются как различные точки зрения на исход вышеуказанного соревнования [6] (Drobot, 2022), так и более подробный анализ состояния экономик данных стран – в частности значительный спад в сфере обслуживания и рост стоимости многих IT- компаний [1, 12] (Pechatkin, Malyshev, 2021). В ряде статей проведена оценка вызовов, стоящих перед Китаем, и перспективы сохранения его международной конкурентоспособности, а также рассмотрена политика «мягкой силы» Китая на международной арене [8, 13, 14] (Krapchina, Mishina, Vlazneva, 2020; Pogorletskiy, Day Syaofen, 2021; Podolskaya, Singkh, Shkel, 2021). Исследованы взаимоотношения стран Западной Европы и США в области регулирования китайских инвестиций, а также дан сравнительный анализ темпов развития экономик США и Китая [7, 25] (Kalistratova, 2021).

Важной особенностью является то обстоятельство, что экономика США имеет устоявшийся циклический характер и испытывает периодические подъемы и падения, характерные для рыночной экономики. Это общепризнано всеми экономистами и многократно подтверждено различными макроэкономическими показателями. Очевидно, что современное экономическое лидерство США во многом зависит от этой циклической динамики – от глубины и продолжительности кризисов и от темпов и продолжительности периодов экономического роста (Что касается современных темпов развития, то по мнению ряда специалистов, темпы экономики США в ближайшие годы составят 1,6–1,9% в год, а Китая – от 4,5 до 5,7% в год) [25].

Поэтому цель данной статьи заключается в анализе состояния современной экономики США и цикличности ее развития, а также кратком подведении итогов современной гонки экономик США и Китая. Научная новизна заключается в анализе современной цикличности американской экономики, а также ее влиянии на экономическое соревнование с Китаем. Также сделаны расчеты для определения вероятности продолжительности следующего среднесрочного экономического цикла в США. Авторская гипотеза основана на собственной теории среднесрочного экономического цикла в современной рыночной экономике и в отношении темы данной статьи заключается в том, что с начала 1980-х годов в экономике США сформировалась новая совокупность экономических циклов, характеризующаяся высокой однородностью и средней продолжительностью около 9 лет. Математические расчеты, приведенные далее в статье, в отношении последнего цикла (2009–2020 гг.) подтверждают эту гипотезу – коэффициент вариации для последнего цикла составил 15,7%, что свидетельствует о высокой однородности указанных циклов по продолжительности. Отсюда с высокой долей вероятности следует, что продолжительность следующего экономического подъема будет весьма значительной, что дает американской экономике хорошие шансы на победу в экономическом соревновании с Китаем. В работе были использованы следующие методы – математическое моделирование, сравнение, научная гипотеза и научное обобщение.

1. Динамика экономики США в долгосрочном периоде

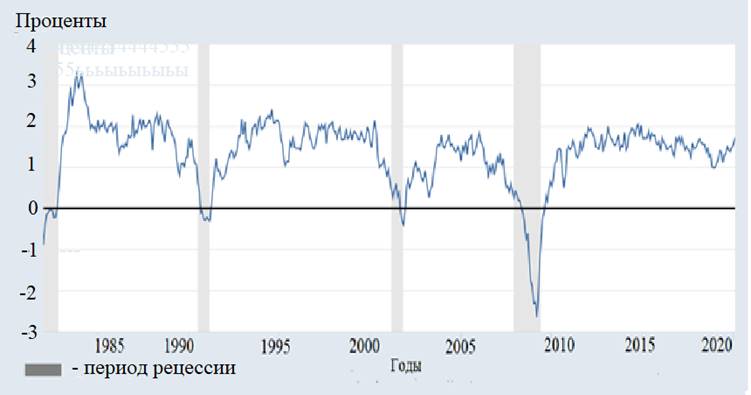

На рисунке 1 дана динамика экономики США с 1954 по 2020 г.

Рисунок 1. Динамика опережающего индекса для экономики США в 1980–2020 гг., %

Источник: Federal Reserve Bank of St. Louis. Economic Research. Business Cycle Expansions & Contractions. Leading Index for the United States (USSLIND) // https://fred.stlouisfed.org/series/USSLIND (дата обращения: 12.01.2022).

На рисунке 1 видно, что период с 1991 г. по 2000 г. был временем продолжительного экономического подъема в послевоенной истории США (президентство Билла Клинтона (1991–2001 гг.). Высокие темпы названной экономистами «новой» экономики привели к быстрому росту реального ВВП и уменьшению количества безработных до состояния, близкого к состоянию полной занятости. Дополнительно была усовершенствована страховая система для защиты при потере трудоспособности или кормильца. Большое внимание было уделено научным исследованиям, что выразилось в заметном увеличении государственных расходов. Во многом благодаря этому Соединенные Штаты на данный момент являются лидерами во многих наукоемких технологиях, в том числе и в IT-технологиях.

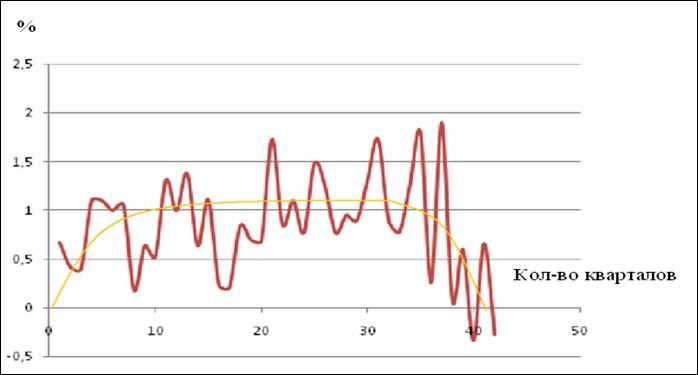

Автор сделал более подробный анализ динамики экономики того периода (1991–2001 гг.), используя темпы поквартального прироста реального ВВП по отношению к предыдущему кварталу (см. рис. 2). Красным цветом показан ежеквартальный темп прироста реального ВВП, а желтым цветом – усредненный темп прироста указанной величины (см. рис. 2). Здесь явно проявляется закономерность, характерная для среднесрочных экономических циклов в рыночной экономике, – сначала темпы прироста реального ВВП растут, потом они стабилизируются примерно на одном уровне, а перед экономическим спадом темпы прироста ВВП начинают снижаться.

Рисунок 2. Темпы прироста реального ВВП (1991–2001 гг.) (в процентном отношении к предыдущему кварталу)

Источник: Расчет произведен автором на основании данных The Bureau of Economic Analysis (the United States Department of Commerce). – Режим доступа: URL: htpp://www.bea.gov/national/pdf/nipaguid.pdf (дата обращения: 07.07.2010).

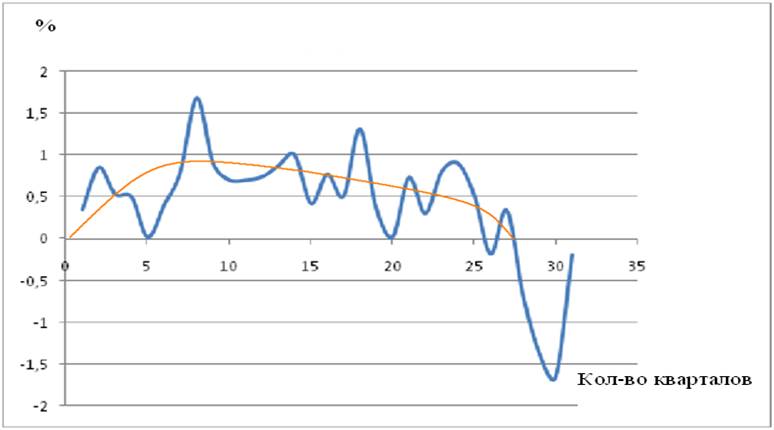

Очередной экономический кризис в 2001 году прервал почти десятилетний рост ВВП. Однако этот кризис представлял собой всего лишь 2 квартала спада, разделенные одним кварталом подъема. После этого ВВП опять начал расти хорошими темпами, но которые постепенно начали снижаться за 2–3 года до кризиса 2008 года. Общий дух экономики США в то время можно охарактеризовать как дух «рейганомики», который в политической сфере олицетворял Дж. Буш-младший (2000–2008 гг.). Это привело к либерализации условий для бизнеса, уменьшению налогового бремени и реформам в социальном страховании, которые были проведены благодаря частичной приватизации. Налоги на бизнес за 10 лет были снижены на 1,35 трлн долл., в 2 раза понизились налоги на дивиденды крупных бизнес-корпораций. Одновременно росли расходы на оборону – 427 млрд долларов за 2006 год [29, с. 179–186] (Kiani, 2016, р. 179–186). Более детально колебания прироста реального ВВП с 2001 г. по 2008 г. можно увидеть на рисунке 3. Здесь кризис продлился не 2 квартала, как в 2001 г., а целый 2008 г., и только в сентябре 2009 г. ФРС США после 2 кварталов экономического роста официально объявило об окончании рецессии.

Рисунок 3. Темпы прироста реального ВВП (2001–2008 гг.) (в процентном отношении к предыдущему кварталу)

Источник: Расчет произведен автором на основании данных The Bureau of Economic Analysis (the United States Department of Commerce).-Режим доступа: URL: htpp://www.bea.gov/national/pdf/nipaguid.pdf (дата обращения: 07.07.2010).

С 2009 года до пандемии COVID-19 шел хороший экономический рост (с некоторой заминкой в 2011 году). Президентство Б. Обамы (2008–2016 гг.) было отмечено мерами по стимулированию бизнеса (около одного млрд долларов инвестиций внутри страны) – постройка школ, дорог. Были установлены налоговые льготы для бизнеса, создающего новые рабочие места, уменьшена налоговая нагрузка. Реформа здравоохранения была ориентирована на то, чтобы около 90% населения получили доступ к основным медицинским услугам. Можно также отметить, что была оказана серьезная поддержка программам по внедрению альтернативных источников энергии [30, с. 359–370] (Kollias, 2015, р. 359–370). В 2016–2020 гг. в сфере частного бизнеса наибольшая динамика наблюдалась в сфере информационных услуг, а добавленная стоимость, созданная в этой отрасли, росла ежегодно на 7,7%, что заметно превышало общие темпы роста американской экономики [27].

На рисунке 1 видно, что после кризиса 2008 г. американская экономика развивалась по тому же динамическому сценарию, – сначала темпы прироста ВВП росли, потом они стабилизировались, а потом стали уменьшаться. Главная причина здесь – это уменьшение частных инвестиций. Давыдов А.Ю. в своей статье «Экономический цикл США в условиях пандемии» пишет: «Устойчивое падение доли частных инвестиций в национальном доходе США особенно заметно в последние 10 лет. Пиковый показатель (4,1%) наблюдался в 2014 и 2015 гг., …..самый низкий показатель был в 2019 г. Таким образом, можно констатировать постепенное затухание инвестиционной волны в последние 10 лет, и это вызвано вполне объективными причинами» [5]. Что касается продолжительности последнего экономического цикла, то Алексей Невельский справедливо отмечает, что «экономика США растет непрерывно более 10 лет. В июле [2019 г.] продолжительность этого цикла достигла 121 месяца – самый долгий период беспрерывного роста американской экономики с тех пор, как Национальное бюро экономических исследований США (NBER) стало вести наблюдения в 1854 г. Предыдущий рекорд был равен 120 месяцам, когда экономика росла с марта 1991 г. по март 2001 г.» [10].

2. Динамика экономики США в период пандемии и после ее

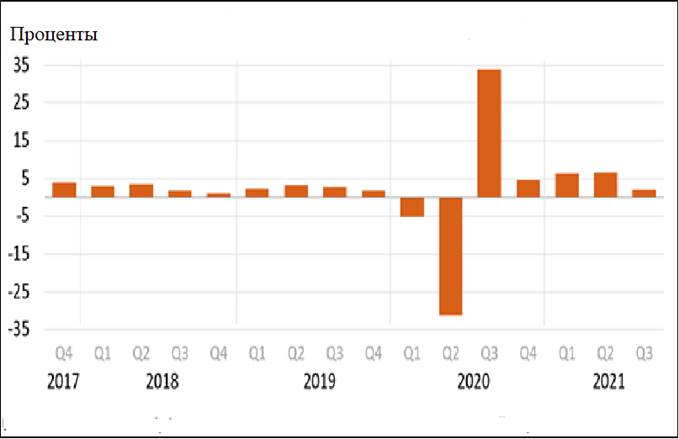

Самые последние данные по поквартальной динамике ВВП можно увидеть по данным Бюро экономического анализа (U.S. Bureau of Economic Analysis) (см. рис. 4).

Рисунок 4. Процентные изменения реального ВВП США по отношению к предыдущему кварталу

Источник: https://www.bea.gov/news/2021/gross-domestic-product-3rd-quarter-2021-second-estimate-corporate-profits-3rd-quarter (дата обращения: 25.12.2021 г.).

Исходя из данных цифр на рисунке 1 и рисунке 4, вполне можно предположить, что очередной кризис в экономике США уже назревал и отрицательные результаты пандемии Covid-19 просто «наложились» на него по времени, усилив и ускорив данный кризис. Генеральный секретарь ООН Антониу Гутерриш на 75-й сессии Генассамблеи ООН в сентябре 2020 года отмечал: «Мы столкнулись одновременно с эпохальным кризисом здравоохранения, крупнейшей экономической катастрофой и потерей рабочих мест со времен “Великой депрессии”» [4]. До пандемии коронавируса на различные социальные программы (включая и медицину) тратилось более половины федерального бюджета. В 2020 году данные расходы заметно выросли и, по разным оценкам, составили около 748 млрд долларов [26].

Вызванное коронавирусом усиление кризиса проявляется в том, что спад реального ВВП во 2 квартале 2020 года составил 31,2%, тогда как в 2008 году максимальный квартальный спад составил около 2–3%, а в 2001 году – около 1%. Аналогичные оценки спада в 2020 году дает Международный валютный фонд [19].

Удивительно то, что экономика США очень быстро оправилась от этого кризиса, который составил по времени всего 2 квартала – 1-й и 2-й кварталы 2020 года (Замечание. По методологии Бюро экономического анализа (США), кризисом признается состояние экономики, когда спад происходит в течение двух подряд кварталов). Положительная динамика в 2021 г. отражается и в последовательном увеличении прибыли во 2 и 3 кварталах. Так, в отчете Бюро экономического анализа отмечается: «Прибыль от текущего производства (корпоративная прибыль с учетом оценки запасов и корректировок на потребление капитала) увеличилась на 121,4 млрд долларов в третьем квартале по сравнению с увеличением на 267,8 млрд долларов во втором квартале…..Прибыль отечественных финансовых корпораций увеличилась на 13,7 млрд долларов в третьем квартале по сравнению с увеличением на 52,8 млрд долларов во втором квартале» [34].

Причины роста реального ВВП, по мнению специалистов Бюро экономического анализа, следующие: «Увеличение реального ВВП в третьем квартале отразило увеличение частных инвестиций в товарные запасы, PCE, государственные и местные государственные расходы, а также инвестиций в основной капитал нежилого сектора, которые были частично компенсированы сокращением инвестиций в основной капитал, расходов федерального правительства и экспорта…….Увеличение PCE отразило увеличение объема услуг, которое было частично компенсировано снижением стоимости товаров. В сфере услуг рост был повсеместным, при этом наибольший вклад был получен от «других» услуг (в основном международные поездки), транспортных услуг и здравоохранения» [34]. (Примечание. PCE – это индекс цен на личные потребительские расходы (Personal Consumption Expenditures Price Index). Он показывает, как меняются цены на товары и услуги, которые покупают потребители в США)

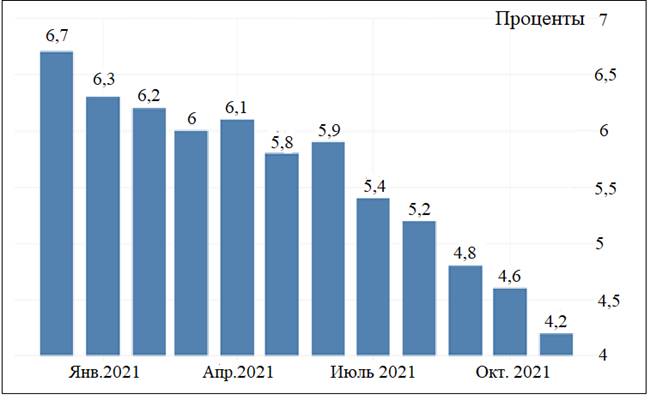

Состояние рынка труда всегда довольно ясно указывало на спад или подъем в рыночной экономике – низкий уровень циклической безработицы соответствовал экономическому подъему, а ее рост соответствовал спаду в экономике. В пик пандемии Covid-19 в 2020 году уровень безработицы достигал 8–10%. По современным данным (на конец 2021 г.), состояние рынка труда в США более чем благоприятное – в ряде профессий ощущается сильная нехватка рабочей силы (рис. 5).

Рисунок 5. Уровень безработицы в США в %

Источник: Сайт Trading Economics https://ru.tradingeconomics.com/united-states/unemployment-rate (дата обращения: 25.12.2021 г.).

Состояние рынка труда в США в 2021 г., оцениваемое по методике МОТ (Международной организации труда) и равное 4,2%, подтверждает точку зрения о выходе из кризиса в 2021 году.

Экономическая политика американского правительства в период спада и пандемии в значительной степени основана на увеличении денежного предложения путем распределения дополнительной денежной массы среди населения США (часть экономистов называют эту раздачу вертолетными деньгами). Так, Конгресс США одобрил дополнительный пакет в 2 трлн долларов на эти цели [35].

Данный подход вполне вписывается в рамки классического кейнсианства – увеличение совокупного спроса (AD) в период спада. В апрельском заявлении 2021 года Федерального резерва говорится, что покупка казначейских ценных бумаг будет увеличена на 80 млрд долларов ежемесячно, а покупки ценных бумаг ипотечных агентств – на 40 млрд долларов (тоже ежемесячно), до того момента, пока не будет достигнуто состояние полной занятости [22].

3. Расчет возможной продолжительности следующего среднесрочного экономического цикла в экономике США

В 2013 году автор, исследуя экономическую цикличность в США за послевоенные годы, вычислил, что средняя продолжительность среднесрочного экономического цикла (всего было 10 циклов за послевоенный период) составила 23,8 квартала (или 5,95 г.) [11, с. 96] (Petukhov, 2013, р. 96). Следующий 11-й цикл (с 1 квартала (включительно) 2009 г. по 2 квартал (включительно) 2020 г.) составил 46 кварталов. Суммируем продолжительность всех 11 циклов и делим на 11 – получаем среднюю продолжительность среднесрочного цикла в 25,818 квартала (6,45 г.) (284 квартала /11 = 25,818). Однако последние 3 цикла (1982–1990 гг., 1991–2001 гг., 2001–2009 гг.) показали среднюю продолжительность почти в 9 лет (Примечание: автор берет продолжительность цикла от начала подъема до следующего начала подъема).

Поэтому в 2013 году автор на основе вышеуказанных данных пришел к следующему заключению: «…современная фаза американской экономики (с рубежа 80–90-х гг.) характеризуется на данный момент средней продолжительностью среднесрочного цикла в 8,917 г., причем цикл в среднем отклоняется от этой величины на примерно 13% (ν = 13,016%). Это позволяет с известной долей осторожности предположить формирование нового тренда средней продолжительности цикла, очень близкой к продолжительности цикла в XIX – начале XX в.» [11, с. 100] (Petukhov, 2013, р. 100). В современных условиях стоит проверить это предположение для ответа на практический вопрос: насколько полно математический анализ последних 4 циклов (1982–2020 гг.) позволит предсказать продолжительность следующего 12-го среднесрочного экономического цикла?

Для этого стоит воспользоваться вычислением коэффициента вариации – по правилам, принятым в статистических вычислениях, если он будет менее 30%, то данную совокупность можно считать однородной и вероятность прогнозирования будет высокой. В ином случае вероятность прогноза будет низкой.

Для вычисления коэффициента вариации сначала необходимо

вычислить дисперсию по формуле  , где хi – продолжительность каждого цикла в кварталах,

, где хi – продолжительность каждого цикла в кварталах, ![]() – средняя продолжительность цикла в кварталах, n – количество циклов.

– средняя продолжительность цикла в кварталах, n – количество циклов.

Средняя продолжительность последних 4 циклов = (34+42+31+ 46) /4 = 38,25 квартала = 9,56 года (Примечание: часть данных по продолжительности экономических циклов взята из монографии автора [11] (Petukhov, 2013) и основана на данных Бюро экономического анализа). Тогда дисперсия для этих 4 циклов равна:

((34–38,25)2 + (42–38,25)2 + (31–38,25)2 + (46–38,25)2) /4 = 144,75 / 4 = 36,1875.

Находим

среднеквадратичное отклонение как квадратный корень из дисперсии случайной

величины при равномерном распределении ![]() . Тогда

. Тогда ![]() = 6,0156 квартала. Это

отклонение показывает, что в целом продолжительность данных 4 циклов

отклоняется от средней продолжительности в 38,25 квартала на 6,0156 квартала.

Находим коэффициент вариации: ν = 6,0156 *100% / 38,25 = 15,727%.

= 6,0156 квартала. Это

отклонение показывает, что в целом продолжительность данных 4 циклов

отклоняется от средней продолжительности в 38,25 квартала на 6,0156 квартала.

Находим коэффициент вариации: ν = 6,0156 *100% / 38,25 = 15,727%.

Отсюда следует вывод: так как данный коэффициент вариации значительно меньше, чем 30%, что указывает на то, что данную совокупность можно считать однородной, то вероятность прогнозирования продолжительности 12-го цикла будет высокой. Но это верно лишь при прочих равных условиях, так как невозможно предсказать, какие будут в будущем различные одномоментные внешние и внутренние шоки.

На данный момент на основе статистических данных за последние 4 цикла можно утверждать, что в экономике США сложилась новая совокупность среднесрочных экономических циклов, которая по своей продолжительности заметно превосходит экономические циклы до начала 1980-х годов. В целом это положительное явление, свидетельствующее об уменьшении кризисных явлений на данный момент и хороших перспективах американской экономики. Однако тем не менее многими американскими экономистами признается неизбежность циклического развития рыночной экономики в более долгосрочном периоде. Так, нынешний председатель ФРС (Федеральной резервной системы) Дж. Пауэлл в интервью телекомпании «Си-би-эс-ньюс» отметил: «Все фазы подъема когда-нибудь да заканчиваются. Экономический цикл еще никто не отменял» [31].

Аналогичного мнения придерживается и Васильев В.С., главный научный сотрудник Института США и Канады РАН: «Ожидания очередного экономического спада являются вполне обоснованными и базируются на особенностях современного цикла развития экономики США, фаза подъема в которой началась 10 лет назад, в июне 2009 года» [3] (Vasilev, 2019).

Но причины среднесрочных циклов (теорий, которые пытаются их объяснить, насчитывается около 200) до сих пор остаются актуальной сферой научных дебатов. В статье «Неопределенность и бизнес-циклы: экзогенный импульс или эндогенная реакция?», вышедшей в октябре 2021года в журнале «American Economic Journal», авторы Сидней К. Людвигсон, Сай Ма и Серена (Sydney C. Ludvigson, Sai Ma, and Serena), делают вывод: «Растущее количество исследований устанавливает неопределенность как характерную черту глубоких рецессий, но оставляет открытыми два ключевых вопроса: является ли неопределенность главным образом источником колебаний делового цикла или эндогенной реакцией на них?» [32, с. 369] (Sydney Ludvigson, Sai Ma, Serena Ng, 2021, р. 369).

Автор на основе собственной теории среднесрочного экономического цикла [11] (Petukhov, 2013) считает, что анализ современных статистических данных, а также мнение ряда вышеуказанных специалистов позволяют сделать вывод, что: 1) современной рыночной экономике неизбежно свойственна цикличность в виде среднесрочных циклов; 2) современная экономика США уверенно преодолела очередной кризис и вступила в полосу уверенного подъема; 3) для анализа данного подъема можно использовать большое количество различных индикаторов и моделей, которые применялись для исследования более ранних циклов.

Заключение

Проблема, выявленная в данной статье, заключается в том, какими особенностями обладает современный среднесрочный цикл в экономике США и как соответствующий этому циклу кризис (в первую очередь – продолжительность и величина спада) повлияет на соревнование между экономиками США и Китая. Для этого был проведен ограниченный размерами статьи анализ, так как не было возможности задействовать большое количество иных различных индикаторов и моделей. На основе проведенного анализа было выяснено, что среднесрочный цикл в экономике США является «стандартным» (по отношению к циклам с начала 1980-х гг.), а спад, несмотря на пандемию, составил всего 2 квартала в 2020 году. Поэтому вышеуказанная проблема о влиянии цикличности на соревнование двух экономических сверхдержав уже решена на практике – экономика США успешно преодолела очередной кризис и вошла в фазу экономического подъема.

Тем не менее на данный момент вопрос о том, кто станет явным экономическим мировым лидером, остается открытым. Ответ на этот вопрос зависит от огромного количества взаимодействующих факторов, которые в современных условиях никто не сможет предвидеть и учесть. Тем не менее математический анализ позволяет с высокой долей вероятности полагать, что современный экономический подъем в экономике США будет весьма продолжительным, что дает американской экономике хорошие шансы на лидерство. Автор считает, что для отслеживания данной динамичной ситуации необходимы дальнейшие регулярные исследования с применением различных инструментов анализа.

Источники:

2. Булатов А.С. Прогнозирование экономического развития. [Электронный ресурс]. URL: https://mirec.mgimo.ru/upload/ckeditor/files/53-econ-prognoz-bulatov.pdf (дата обращения: 13.12.2021).

3. Васильев В, С. Особенности экономического цикла в США (2019–2020 гг.) (Институт США и Канады РАН). [Электронный ресурс]. URL: https://rusus.jes.su/s207054760005278-2-1/ (дата обращения: 20.12.2021).

4. Генсек ООН назвал пандемию коронавируса пятым всадником апокалипсиса. ТАСС. Available at. [Электронный ресурс]. URL: https://www.tass.ru/obschestvo/9521195/ (дата обращения: 20.12.2020).

5. Давыдов А.Ю. Экономический цикл США в условиях пандемии. [Электронный ресурс]. URL: https://usacanada.jes.su/s268667300016020-2-1/ (дата обращения: 16.12.2021).

6. Дробот Е.В. Новый мировой экономический порядок в постпандемический период: соперничество между Китаем и США // Экономические отношения. – 2022. – № 1. – doi: 10.18334/eo.12.1.113818.

7. Калистратова А.Т. Трансатлантическое партнерство: инвестиционные риски США и Китая // Экономические отношения. – 2021. – № 1. – c. 121-138. – doi: 10.18334/eo.11.1.111562.

8. Крапчина Л.Н., Мишина Н.А., Влазнева С.А. Глобальный экономический кризис как вызов и новые возможности для китайской экономики // Экономические отношения. – 2020. – № 2. – c. 307-318. – doi: 10.18334/eo.10.2.100938.

9. Мэддисон Э. Контуры мировой экономики в 1-2030 гг. Очерки по макроэкономической истории. - М.:, 2011. – 508-511 c.

10. Невельский А. Экономический рост США стал самым долгим в истории/А. Невельский// Ведомости. – 03 июля 2019. [Электронный ресурс]. URL: URL:https://www.vedomosti.ru/economics/articles/2019/07/03/805685-ekonomicheskii-rost-ssha (дата обращения: 11.12.2021г.).

11. Петухов В.А. Особенности экономических циклов в условиях глобальных технологических сдвигов. / дис…канд. экон. наук: спец. 08.00.01. - М.: РГБ, 2013. – 192 c.

12. Печаткин В.В., Малышев Т.А. Конкурентоспособность реального сектора экономики США, Китая и России в условиях пандемии // Экономические отношения. – 2021. – № 2. – c. 319-334. – doi: 10.18334/eo.11.2.111995.

13. Погорлецкий А.И., Дай Сяофэн Культурная дипломатия Китая как инструмент «мягкой силы» влияния на систему мирохозяйственных связей в период пандемии COVID-19 // Экономические отношения. – 2021. – № 2. – c. 281-302. – doi: 10.18334/eo.11.2.112184.

14. Подольская Т.В., Сингх М.А., Шкель Ф.Е. Проблемы обеспечения глобальной конкурентоспособности и устойчивого экономического развития в условиях пандемии COVID-19 (опыт Китая) // Экономические отношения. – 2021. – № 2. – c. 265-280. – doi: 10.18334/eo.11.2.111959.

15. Сайт Всемирного банка. [Электронный ресурс]. URL: https://datatopics.worldbank.org/world-development-indicators/ (дата обращения: 17.11.2021г.).

16. Сайт Всемирного банка. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/NY.GDP.MKTP.PP.CD (дата обращения: 25.11.2021).

17. Сайт iFinance. [Электронный ресурс]. URL: http://global-finances.ru/vvp-ssha-po-godam/ (дата обращения: 11.11.2021г.).

18. Сайт МВФ. [Электронный ресурс]. URL: https://www.imf.org/en/Publications/WEO/weo-database/2021/October/weo-report?c=512,914,612 (дата обращения: 22.11.2021).

19. Сайт МВФ World Economic Outlook, October 2020: A Long and Difficult Ascent. 2020. IMF. [Электронный ресурс]. URL: https://www.imf.org/en/Publications/WEO/Issues/2020/09/30/world-economic-outlook-october-2020 (дата обращения: 30.11.2020).

20. Сайт Trading Economics. [Электронный ресурс]. URL: https://ru.tradingeconomics.com/united-states/unemployment-rate (дата обращения: 25.12.2021г.).

21. Сайт Росстата Россия и страны мира. [Электронный ресурс]. URL: https://www.gks.ru/ (дата обращения: 12.10.2021).

22. Сайт ФРС Federal Reserve issues FOMC statement. April 28, 2021. [Электронный ресурс]. URL: https://www.federalreserve.gov/newsevents/pressreleases/monetary20210428a.htm (дата обращения: 29.04.2021).

23. Соловьева О. Россия отстает от Китая – теперь и по ВВП на душу населения. Независимая газета. – 02.03.2021. [Электронный ресурс]. URL: https://www.ng.ru/economics/2021-03-02/4_8093_economics1.html (дата обращения: 11.10.2021г.).

24. Дынкин А.А. Стратегический глобальный прогноз 2030. Расширенный вариант. - М.:, 2011. – 455-471 c.

25. Chinese economy to overtake US 'by 2028' due to Covid. BBC News, 26 December 2020. [Электронный ресурс]. URL: https://www.bbc.com/news/world-asia-china-55454146 (дата обращения: 17.06.2021).

26. Economic Report of the President 2021. Table B-18: Total and per capita disposable personal income and personal consumption expenditures, and per capita gross domestic product, in current and real dollars, 1969-2020. 2021. Economic Report of the President 2021. Available at: https://www.govinfo.gov/app/details/ERP-2021/ERP-2021-table18 (дата обращения 20.03.2021)

27. Economic Report of the President 2021. Table B–9. Real gross domestic product by industry, value added, and percent changes, 1997–2019. Economic Report of the President 2021. Available at: https://www.govinfo.gov/content/pkg/ERP-2021/pdf/ERP-2021.pdf (дата обращения 20.03.2021)

28. Federal Reserve Bank of St. Louis. Economic Research. Business Cycle Expansions & Contractions. Leading Index for the United States (USSLIND) // https://fred.stlouisfed.org/series/USSLIND (дата обращения 12.01.2022)

29. Kiani K.M. On business cycle fluctuations in USA macroeconomic time series // Economic Modelling. – 2016. – p. 179-186.

30. Kollias C. Defence and non-defence spending in the USA: stimuli to economic growth? Comparative findings from a semiparametric approach // Bulletin of Economic Research. – 2015. – № 4. – p. 359-370.

31. Powell J. Federal Reserve Chairman Jerome Powell: The 60 Minutes interview. Jerome Powell tells Scott Pelley if the Fed will raise interest rates again gives his view on whether or not President Trump can fire him and outlines the current risks to the U.S. economy. Mar 10 2019

32. Sydney C. Ludvigson,Sai Ma, Serena Ng Uncertainty and Business Cycles: Exogenous Impulse or Endogenous Response? // American Economic Journal Macroeconomics. – 2021. – № 4. – p. 369.

33. The Bureau of Economic Analysis (the United States Department of Commerce). [Электронный ресурс]. URL: htpp://www.bea.gov/national/pdf/nipaguid.pd (дата обращения: 07.07.2010).

34. The Bureau of Economic Analysis (the United States Department of Commerce). [Электронный ресурс]. URL: https://www.bea.gov/news/2021/gross-domestic-product-3rd-quarter-2021-second-estimate-corporate-profits-3rd-quarter (дата обращения: 25.12.2021г.).

35. White House warms to showering US with ‘helicopter money’. 18 March 2020. Financial Times. Available at. [Электронный ресурс]. URL: https://www.ft.com/content/422f727c-6931-11ea-800d-da70cff6e4d3 (дата обращения: 20.12.2020).

Страница обновлена: 29.07.2026 в 08:18:12

Download PDF | Downloads: 91 | Citations: 5

The cyclical development of the modern American economy and the US-China competition

Petukhov V.A.Journal paper

Russian Journal of Innovation Economics

Volume 12, Number 1 (January-March 2022)

Abstract:

The article is devoted to the study of the modern US economy and the cyclical nature of its development. The analysis of the current US-China competition was conducted. A number of features of medium-term economic cycles in the American economy since the early 1980s are shown. The latest data from the US President's economic report for 2021, the US Bureau of Economic Analysis, the IMF, the World Bank, the US Federal Reserve are analyzed. Mathematical calculations to estimate the possible duration of the next medium-term economic cycle in the American economy have been made. It is concluded that the US economy has successfully overcome the current crisis and is developing steadily, while the Chinese economy is growing at a higher but declining pace. Who will become the real world economic leader? This question remains open. The article will be interesting for specialists in modern economic cycles and in the modern world economy.

Keywords: economic competition, USA, China, modern economy, modern market economy cyclicity, forecasting, medium-term economic cycle

JEL-classification: O11, O47, O57

References:

Chinese economy to overtake US 'by 2028' due to CovidBBC News, 26 December 2020. Retrieved June 17, 2021, from https://www.bbc.com/news/world-asia-china-55454146

Drobot E.V. (2022). Novyy mirovoy ekonomicheskiy poryadok v postpandemicheskiy period: sopernichestvo mezhdu Kitaem i SShA [The new world economic order in the post-pandemic period: the rivalry between China and the United States]. Journal of International Economic Affairs. (1). (in Russian). doi: 10.18334/eo.12.1.113818.

Dynkin A.A. (2011). Strategicheskiy globalnyy prognoz 2030. Rasshirennyy variant [Strategic Global Forecast 2030. Extended Version] (in Russian).

Kalistratova A.T. (2021). Transatlanticheskoe partnerstvo: investitsionnye riski SShA i Kitaya [The transatlantic partnership: the US and China's investment risks]. Journal of International Economic Affairs. (1). 121-138. (in Russian). doi: 10.18334/eo.11.1.111562.

Kiani K.M. (2016). On business cycle fluctuations in USA macroeconomic time series Economic Modelling. 53 179-186.

Kollias C. (2015). Defence and non-defence spending in the USA: stimuli to economic growth? Comparative findings from a semiparametric approach Bulletin of Economic Research. (4). 359-370.

Krapchina L.N., Mishina N.A., Vlazneva S.A. (2020). Globalnyy ekonomicheskiy krizis kak vyzov i novye vozmozhnosti dlya kitayskoy ekonomiki [The global economic crisis as a challenge and new opportunities for the Chinese economy]. Journal of International Economic Affairs. (2). 307-318. (in Russian). doi: 10.18334/eo.10.2.100938.

Meddison E. (2011). Kontury mirovoy ekonomiki v 1-2030 gg. Ocherki po makroekonomicheskoy istorii [Contours of the world economy in 1-2030 Essays on macroeconomic history] (in Russian).

Pechatkin V.V., Malyshev T.A. (2021). Konkurentosposobnost realnogo sektora ekonomiki SShA, Kitaya i Rossii v usloviyakh pandemii [The competitiveness of the real sector of the US, China and Russia in the context of the pandemic]. Journal of International Economic Affairs. (2). 319-334. (in Russian). doi: 10.18334/eo.11.2.111995.

Petukhov V.A. (2013). Osobennosti ekonomicheskikh tsiklov v usloviyakh globalnyh tekhnologicheskikh sdvigov [Economic cycles in the context of global technological shifts] (in Russian).

Podolskaya T.V., Singkh M.A., Shkel F.E. (2021). Problemy obespecheniya globalnoy konkurentosposobnosti i ustoychivogo ekonomicheskogo razvitiya v usloviyakh pandemii COVID-19 (opyt Kitaya) [Challenges of ensuring global competitiveness and sustainable economic development in the context of the COVID-19 pandemic (China's experience)]. Journal of International Economic Affairs. (2). 265-280. (in Russian). doi: 10.18334/eo.11.2.111959.

Pogorletskiy A.I., Day Syaofen (2021). Kulturnaya diplomatiya Kitaya kak instrument «myagkoy sily» vliyaniya na sistemu mirokhozyaystvennyh svyazey v period pandemii COVID-19 [Cultural diplomacy of China as a tool of “soft power” influence on the system of international economic relations during the COVID-19 pandemic]. Journal of International Economic Affairs. (2). 281-302. (in Russian). doi: 10.18334/eo.11.2.112184.

Sydney C. Ludvigson,Sai Ma, Serena Ng (2021). Uncertainty and Business Cycles: Exogenous Impulse or Endogenous Response? American Economic Journal Macroeconomics. (4). 369.

The Bureau of Economic Analysis (the United States Department of Commerce). Retrieved July 07, 2010, from htpp://www.bea.gov/national/pdf/nipaguid.pd

White House warms to showering US with ‘helicopter money’. 18 March 2020Financial Times. Available at. Retrieved December 20, 2020, from https://www.ft.com/content/422f727c-6931-11ea-800d-da70cff6e4d3