Экосистемы в сфере потребления и экономическая безопасность России

Чеглов В.П.1![]() , Столярова А.Н2

, Столярова А.Н2![]()

1 Российский экономический университет имени Г.В. Плеханова, Россия, Москва

2 ГОУ ВО МО «Государственный социально-гуманитарный университет», Россия, Коломна

Скачать PDF | Загрузок: 68 | Цитирований: 3

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48121711

Цитирований: 3

Аннотация:

Статья посвящена анализу процессов трансформации торговли под влиянием цифровизации сферы потребления, их преобразования в экосистемы, обоснованию необходимости оценки воздействия экосистем на экономическую безопасность. Доказывается объективный характер последовательного появления на рынке новых форм организации торговли, таких как маркетплейсы и экосистемы. Анализируются новые понятия, их экономическое содержание и области применения. Экосистема рассматривается как феномен потребительского рынка, возникший в ответ на изменение модели потребительского потребления. Оцениваются перспективы развития новых субъектов на потребительском рынке, необходимость направления и регулирования их развития в России.

Ключевые слова: национальная безопасность, трансформация сферы торговли и услуг, цифровизация потребления, модель потребления, инновации, маркетплейсы, экосистемы

JEL-классификация: F52, D11, D12, O31

Введение. Последние годы все чаще мелькает информация о возникновении на потребительском рынке нового явления, которое получило свое обозначение «экосистемы». И этот термин в сознании общества все прочнее укореняется. Так стал называть свой нефинансовый продукт Сбербанк, экспансия которого на потребительский рынок охватила практически весь спектр потребностей человека настоящего, как, наверное, и человека ближайшего будущего. Следом на потребительский рынок движется банковская группа «Тинькофф», которая на основе мобильного приложения дает возможность пользователям облегчить заказ и приобретение множества товаров и услуг. Со своими продуктами перед розничными покупателями выступили лидеры рынка телекоммуникационных услуг «Яндекс» и «Майл.Ру», вышедшие на рынок сначала как операторы поисковых систем, потом как «советники» при покупке. И вот уже они продавцы огромного спектра товаров и услуг, формируют новые потребности, ту среду, в которой общество будет жить завтра и послезавтра. Они не просто завлекают людей в свои сети, но и проникают в их сознание, меняют стереотипы поведения, формируют среду обитания человека, новый спрос.

Крупные розничные торговые сети также развернулись навстречу вызовам времени, развивая свои электронные торговые площадки, онлайн-общение с покупателями, они все в большей степени применяют адресные и уникальные предложения клиентам, создавая лояльного покупателя «под себя» [5; 19, с. 15–22] (Gless, Leykert, 2018; Cheglov, Stolyarova, 2019, р. 15–22), пытаются расширить число доступных для покупателя каналов приобретения товаров и увязать их в единое целое на базе технологии сквозной идентификации клиента, его сопровождения вплоть до приобретения товара на замену тому, что он еще только хочет купить. Да, они оказались в разной степени готовы к резкому изменению потребительской модели, но у самых дальновидных оказался инновационный задел, финансовые и инфраструктурные преимущества [14, с. 75–84] (Seyfullaeva, Cheglov, Panasenko, 2021, р. 75–84).

И тому есть объяснение. Вялотекущий еще недавно процесс встраивания онлайн-продаж в повседневную реальность резко активизировался и стал необратимым, когда в мире внезапно распространилась пандемия Covid-19, приобретшая перманентный характер. Медицинский (изначально) кризис (неготовность здравоохранения большинства ведущих стран купировать очаги болезни) породил массу социальных и экономических проблем, в том числе ограничения свободы населения в передвижении, социальных контактах, барьеры в трансграничном перемещении товаров и услуг. У людей сначала возникли опасения, а потом и фобия посещения публичных мест. Этот страх был фактически поддержан властями в целях ограничения социальной активности населения под благовидным вроде предлогом его защиты. Увы, но с помощью административного ресурса интернет-торговцам и специализированным сервисным службам доставки было обеспечено преимущество в развитии. Онлайн-сегмент розничных продаж вот уже третий год растет, и достигнутые темпы роста позволяют ожидать достижение 20%-ной емкости рынка уже в краткосрочной перспективе на фоне кризиса малого и среднего торгового бизнеса, который еще в 90-х и начале 2000-х годов обеспечивал рост экономики страны.

Назрела необходимость в научном осмыслении происходящих на потребительском рынке процессов трансформации субъектов бизнеса, оценки перспектив как новых форм его ведения (маркетплейсы, экосистемы), так и форм, ставших уже привычными (розничные торговые сети, интернет-магазины и т.п.). С позиций будущего, национальной безопасности и безопасности людей. Ибо, как совершенно справедливо отмечали И. Адизес [3] (Adizes, 2012), Р. Каплан, Д. Нортон [9] (Kaplan, Norton, 2010), трансформация как организаций, так и общества, должна быть управляемой.

Цель статьи видится в том, чтобы определить, является ли возникновение и проникновение на потребительский рынок весьма далеких ранее от торговли отраслей, объединенных в большие и межотраслевые группы, логичным этапом его трансформации и создаются ли при этом угрозы для национальной безопасности.

Паттерны трансформации торговой сферы. Под экономической безопасностью еще Л.И. Абалкин понимал совокупность условий и факторов, обеспечивающих независимость национальной экономики, ее стабильность и устойчивость, способность к постоянному обновлению и совершенствованию [2, с. 5] (Abalkin, 1994, р. 5). Несколько иной подход заложен в Стратегию экономической безопасности России на период до 2030 года [1], согласно которой экономическая безопасность – это состояние защищенности национальной экономики от внешних и внутренних угроз, при котором обеспечиваются экономический суверенитет страны, единство ее экономического пространства; условия для реализации стратегических национальных приоритетов России. Отметим, что угрозы национальной безопасности, инструменты влияния, методологические подходы к ее обеспечению довольно подробно раскрыты, например, здесь [15] (Silvestrov et al., 2018) и не являются предметом нашего исследования. Сфокусируемся на вопросе влияния системообразования в торговой сфере на национальную безопасность, в возможно более широкой трактовке.

Принципы и последовательность системообразования в торговой сфере исследованы нами ранее и увязаны не только с развитием производительных сил, влиянием экономических и политических факторов [16–18; 22] (Cheglov, 2013; Cheglov, 2016; Cheglov, 2018; Panasenko, Cheglov, Ramazanov, Krasilnikova, Stukalova, Shelygov, 2021). Катализаторами перехода на новый системный уровень обычно выступали кризисные явления в экономике, сопровождавшиеся разорением части предпринимателей, ростом предложения на рынке недвижимости и аренды помещений, падением спроса. С недавних пор наблюдается воздействие факторов экспансии подобия, последствия проникновения коммерции в сознание потребителей.

За немногим более ста лет прослеживается трансформация формы торговли и принципов организации торгового дела. Оптово-розничные объединения как «проводники» выпускаемых производителями товаров трансформировались в розничные торговые сети, диктующие тем же производителям ассортимент. И те и другие консолидировали усилия и нашли точки соприкосновения, сформировав межотраслевые объединения (с помощью инструментов слияния/поглощения, собственной торговой марки, приоритетной закупки и планирования продаж). А широкое применение торговыми сетями и производителями промоактивности поставило неразрешимую до сих пор проблему выхода из нее.

Экономический кризис 2013–2014 гг. вывел торговлю на новый, геоцентрический уровень интеграции, когда стало казаться, что национальных и отраслевых границ в части потребительского рынка больше не существует. Отдельные онлайн-магазины трансформировались в маркетплейсы, которые стали для остатков малого и среднего бизнеса оставшейся возможностью доступа на рынок в условиях сетевизации как торговой, так и производственной сфер. Стартовали процессы слияния офлайн- и онлайн-форм торговли с элементами омниканальности [7] (Ermolovskaya, Matskova, Shurygina, 2020). Хозяйственно самостоятельные субъекты некоторых объединений получили реальные точки соприкосновения, а интересы участников «сплелись» на потребителе.

Наконец, социально-экономический кризис 2019–2021 гг., вызванный пандемией Covid-19, в корне изменил саму модель потребления, технологии онлайн-заказа и «бесконтактной» доставки стали недостающим звеном увязки множества различных по отраслевой принадлежности бизнесов в единое целое. Началось активное проникновение на потребительский рынок финансовых и телекоммуникационных компаний, крупных межотраслевых объединений предприятий, охватывающих не только комплекс потребностей человека, но и его среду обитания. А значит, снова меняется парадигма торговли. Укрупнение розничных торговых сетей в процессе конкуренции и череды поглощений само собой привело к переделу рынка и формированию в торговле диверсифицированных торговых систем, дискриминации малых и средних производственных предприятий в доступе на потребительский рынок. А спрос последних в доступе на рынок практически стал возможным только через маркетплейсы.

Однако если присмотреться, то маркетплейсы и торговые системы офлайна ставят производителей и оптовиков в еще более безвыходную ситуацию, обеспечивая сокращение каналов сбыта, диктуют производителям цены, а иногда ассортимент, навязывают свою торговую марку. Параллельно они начинают воздействовать на потребление, расширяя границы потребительского рынка за счет расширения услуг по доступу к товару и удобству его получения, инициировать новые потребности в надежде их коммерциализации [23] (Ramazanov, Panasenko, Cheglov, Krasilʼnikova, Nikishin, 2021). Тем более вводимые правительством перманентные локдауны создают для этого подходящие условия. Например, наблюдается переток капиталов из торговой сферы в сферу оказания услуг по логистике, коммуникациям, денежным транзакциям. Крупные телекоммуникационные компании и банки нашли для себя новую нишу приложения капиталов в условиях стагнирующего и даже падающего рынка.

Встает вопрос, как обостряющаяся на потребительском рынке конкуренция крупных субъектов бизнеса за «головы» потребителей повлияет на национальную безопасность? Ведь если малый бизнес априори свой, родной, то крупный бизнес строится на инвестициях, которые, как правило, имеют интернациональный характер и зависят от мировой конъюнктуры.

На пути от интернет-магазинов к маркетплейсам, уходим в онлайн. Если посмотреть, то объем российского рынка интернет-торговли в 2020 «пандемийном» году вырос на 58,5% и превысил 3 трлн руб. Причем локализованные (российские и «приравненные к ним», то есть иностранные компании, имеющие филиалы в нашей стране) участники рынка обеспечивали примерно 85% продаж [12]. В 2021 г. рост составил 3,7–4,0 трлн рублей [1]. Доля сегмента в розничном товарообороте колебалась в диапазоне от 5 до 9,6%. Но при этом форма организации онлайн-торговли кардинально изменилась.

Изначально мы столкнулись с формой онлайн-витрины, т.е. сайтов с предложением того или иного ассортимента товаров и вариантами его приобретения (самовывоз или курьерская доставка). При этом онлайн-витрина чаще копировала ассортимент, имеющийся в офлайн-магазинах. Преимущество владельцу интернет-магазина давала возможность не иметь физической инфраструктуры, опираться на вполне «осязаемых» контрагентов-партнеров. Он получал экономию на операционных издержках, а значит, преимущество в розничных ценах. К тому же имел более низкие закупочные цены, поскольку мог продавать ввезенный в страну по черным, а затем и серым схемам поставки товар, выведенный из ассортимента торговыми сетями под контролем государства.

Проблемы интернет-магазинов как независимого торгового бизнеса появились, когда государство навело порядок в товародвижении, плюс произошла консолидация оптовой торговли вслед за розничной. Отличия в доступном в онлайне к отгрузке ассортименте по сравнению с офлайном стали сходить на нет. Интернет-магазины вынуждены были переходить на «белые» схемы товародвижения, закупать товары по более высоким ценам, чаще стали прибегать к предоплате, осуществлять поставки товара клиенту в режиме ожидания, пока контрагент из офлайна поставит товар. Свое влияние оказал фактор ужесточения конкуренции в онлайн-сегменте, на который активно стали выходить крупные сетевые ритейлеры со своими собственными виртуальными витринами. В результате интернет-магазины потеряли в обороте и потенциале развития, стали навязывать клиентам дополнительные сервисные услуги. Стремясь сохранить доходы, они теряли лояльность.

Кризис онлайн-магазинов выразился в исчезновении части из них, интеграции большинства оставшихся в крупных системных образованиях офлайна и онлайна. Наиболее успешные интернет-магазины смогли переключить свои онлайн-витрины на работу с малыми и средними производителями в режиме посредника. В сущности, были «блокированы» розничными сетями в закупке и заинтересованы в ином канале выхода на рынок, даже за свой счет. Процесс такой трансформации описан здесь [4] (Berg, Nayts, 2021).

В России наиболее успешное преобразование совершили интернет-магазины Wildberries, Ozon, отчасти «Ламода», которые смогли за счет привлеченных мелких контрагентов-продавцов, использования их оборотных средств расширить ассортимент, развить свою оптово-распределительную инфраструктуру, нарастить базу лояльных клиентов, сделать торговые марки узнаваемыми и предложить для поставщиков уникальный продукт: одновременный вывод товара на многомиллионную аудиторию потребительского рынка, минуя торговые сети, с возможностью индексации предложения (а значит, торговли «полкой»). Появилась форма торговли, получившая название «маркетплейс». Разберемся в понятии.

Термин «маркетплейс» так и хочется перевести как «рынок», т.е. место, где сходятся покупатели и продавцы по поводу купли-продажи товара. Но тогда в чем разница? Получается, что в виртуальном характере нового «рынка». Сегодня это понятие исследователи и практики стремятся расширить, подчеркивая, что маркетплейс оказывает услугу информирования о товаре и продавце, что он является онлайн-сервисом, позволяющим пользователю максимально быстро и удобно найти интересующий товар по заданным характеристикам у разных продавцов, ознакомиться с отзывами ранее приобретавших его покупателей и осуществить безопасный перевод денежных средств [10].

Однако с такой трактовкой сложно согласиться. Ведь если покупатель хочет выбрать лучшую цену из нескольких каналов приобретения товара, то перед нами сайт-агрегатор, собирающий информацию о товарах, поставщиках, ценах, условиях доставки и переключающий покупателя на поставщика. И это не субъект торговли. А маркетплейс торгует, делает публичную оферту и заключает договор купли-продажи. Правда, в этом процессе становится не двое, как в случае с интернет-магазином, а трое контрагентов. Помимо продавца и покупателя появляется активный посредник со своей торговой маркой, он ищет клиента, а не пассивно ждет, когда тот придет. И тем оказывает услугу продавцу, а иногда и совмещает обе ипостаси. Отсюда можно вывести следующее определение. Маркетплейс – электронная площадка, на которой при посредничестве оператора виртуально встречаются продавец и покупатель по поводу приобретения товара, причем оператор сдает в аренду доступ к своему маркетинговому ресурсу, оплата за который может вноситься различными способами. Можно сказать, это своего рода онлайн торговый центр.

Как альтернатива сетевому бизнесу маркетплейсы активно наращивают обороты под влиянием очередных кризисов, социального (самоизоляция государств) и медицинского (ограничение дееспособности населения) [6] (Drobot, Makarov, 2021). Оборот крупнейшего российского маркетплейса Wildberries в 2020 г. вырос почти вдвое (на 96%) – до 437,2 млрд руб. Это чуть менее трети оборота сети «Магнит», насчитывающей более 20 тыс. магазинов в офлайне, однако темпы роста у маркетплейса в 6 раз выше. Количество клиентов маркетплейса достигло 40 млн человек, что вполне сопоставимо с тем же «Магнитом». А если учесть, что 93% покупателей Wildberries предпочли получение заказов в пунктах выдачи заказов (коих уже больше 90 тыс.), то налицо тренд на интеграцию офлайн- и онлайн-каналов продаж.

Отличие маркетплейсов от торговых сетей в том, что они ориентированы на обслуживание малого и среднего бизнеса. Так, большую часть из 91 тысячи поставщиков Wildberries образуют малые и средние предприниматели, до 40% контрагентов-продавцов. С компанией Lamoda по модели маркетплейса работают более 1500 брендов, доля малых предприятий среди них составляет – 39%, средних – 36%. Можно говорить, что маркетплейсы активно «подбирают» несостоявшихся клиентов розничных торговых сетей, взявших курс на работу с крупными поставщиками. Попытки офлайн-ритейлеров развивать собственные маркетплейсы («МВидео», «Эльдорадо», «Детский мир») вряд можно назвать успешными, поскольку они опираются в большей части на лояльных клиентов сети.

Обобщая сказанное, отметим, что потребитель от маркетплейсов в общем выигрывает, приобретение им товаров упрощается. Да и малый бизнес получает новые каналы выхода на потребительский рынок, правда, в условиях конкуренции, на которые влиять часто не может, это прерогатива маркетплейса. А вот с точки зрения национальной безопасности все не так и радужно. Ибо в стремлении поддержать темпы роста маркетплейсы вынуждены будут прибегать к заимствованию на мировом рынке, выходить на сопредельные рынки, развиваться трансгранично. И им потребуется протекция зарубежных властей. И этот аспект надо принимать во внимание уже сейчас.

Экосистемы в ритейле как ответ на вызовы времени и риски национальной безопасности. Дальнейшее системообразование мы связываем со становлением и отладкой элементов рыночной инфраструктуры: агрегаторов, то есть электронных площадок, продающих контакты клиентов поставщикам товаров или услуг, а также логистических компаний, специализирующихся на доставке товаров от субъектов торговли до покупателя (Boxberry, СДЭК, «ЯндексGO, «Самокат»). В результате их развития на первый план для потребителя выходит услуга, а товар отходит на второй план. Тем самым закладывается платформа для появления новой формы системообразования на потребительском рынке, получившей название «экосистема».

Что же стало принято определять понятием «экосистема»? Сам по себе этот термин кажется странным, поскольку изначально он определял, да и определяет среду обитания, в которой организмы объединены между собой устойчивой системой связей. Однако если признать, что формирующаяся модель потребления создает новую среду обитания и мы уже погружены в нее, то при некоторых допущениях термин применим в нашем случае. Авторство переноса понятия «экосистема» на социально-экономическую сферу приписывают Д. Муру, который назвал экосистемой экономическое сообщество, состоящее из совокупности взаимосвязанных организаций и физических лиц, производящее товары и услуги, ценные для потребителя, при этом последние также относил к экосистеме. В состав экосистемы он включал поставщиков, ведущих производителей и даже их конкурентов, другие заинтересованные стороны, которые выстраивают свои возможности и роли под началом одного или нескольких интеграторов. Такое сообщество получает социальное признание и позволяет его членам двигаться к общим видениям, чтобы выравнивать свои инвестиции и найти взаимоподдерживающие роли [21] (Moore, 1996). Под выравниванием инвестиций Д. Мур, скорее всего, имел в виду их оптимизацию, а под общими видениями – наличие совпадающих целей. Интересно, что в своем описании он применил метафоры «конкретная ниша» (место на рынке), «прибывшие виды» (новые члены сообщества), «симбеотические» (взаимовыгодные) отношения с клиентами, поставщиками и даже конкурентами.

На практике понятие стали упрощать, понимая под экосистемой набор собственных или партнерских сервисов, объединенных вокруг одной компании или одной (нескольких) сфер жизни клиента или способных проникать сразу в несколько из них [13]. Согласно иному варианту, экосистема – это динамичное и постоянно развивающееся сообщество, которое создает новую ценность через сотрудничество и конкуренцию. При этом аналитики Deloitte считают, что конкуренция здесь уходит на второй план. Общие цели и интересы, а главное, необходимость отвечать на растущие запросы потребителей, делают сотрудничество основой экосистемного бизнеса [20].

Нам представляется подход Д. Мура концептуально правильным. А вот по поводу приведенных толкований возникают вопросы. В первом случае непонятно, почему говорится о сервисах? Ведь сервис – это всего лишь инструмент, который используется предпринимателем или компанией в целях получения дохода или создания новой ценности. Во втором случае возникает вопрос, почему это эко-образование? Только потому, что создает новую ценность? Более правильно говорить об экосистеме как о группе интегрированных в части продукта или цифровых технологий хозяйственно самостоятельных бизнес-проектов, получивших организационную оболочку или развиваемых в форме стартапов, разрабатывающих общий сегмент потребительского рынка в целях изменения среды обитания человека, формирования и развития его запросов, расширяющих рамки потребления и емкость рынка.

Как новые субъекты рынка экосистемы должны иметь отличия. К таковым эксперты BCG относят, прежде всего, модульный принцип построения [11]. И действительно, мы не встречаем явно выраженных вертикально интегрированных или иерархических схем построения, скорее, организация бизнеса напоминает шахматную доску, где каждый элемент может функционировать самостоятельно и в рамках целого. Клиент сам выбирает, какие опции использовать, каким образом их комбинировать. А вот какой набор опций ему предложить – определяет интегратор. И здесь просматривается признак «кастомизации».

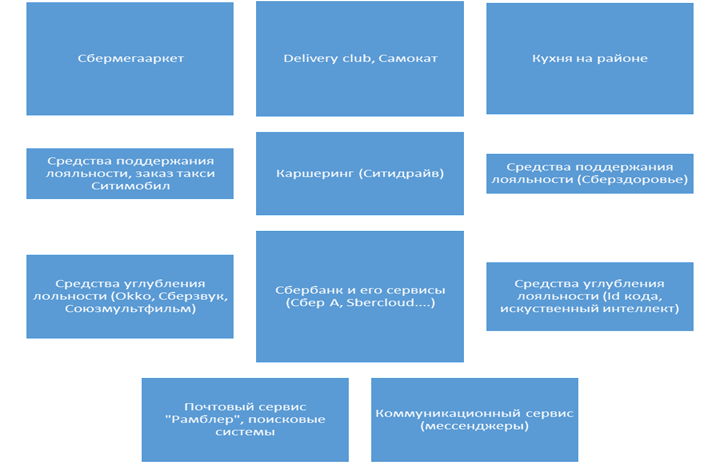

Но важно обратить внимание на то, что элементы экосистемы должны быть взаимно совместимыми, иметь единую платформу, а может, и не одну. Отношения элементов становятся многосторонними и многогранными, а зачастую – конкурентными. И значит, их необходимо координировать. Управляющее воздействие интегратора от воздействия «сверху вниз», из одной точки заменяется механизмом пространственной координации. Нельзя не сказать и о том, что экосистемы объединяют как состоявшиеся компании, так и находящиеся на разных стадиях развития проектные группы. Матричное устройство, таким образом, превращается в матрично-проектное. Покажем схему организации экосистемы на примере экосистемы Сбербанка (рис. 1).

Рисунок 1. Укрупненная структура экосистемы Сбербанка

Источник: составлено авторами.

Несложно заметить, что платформой для экосистемы Сбербанка выступает накопленная годами клиентская база, филиальная сеть и платежные сервисы. А уже вокруг них формируется небанковский бизнес, где можно выделить продающий блок, обеспечивающий блок (куда относятся поисковые системы, почтовый и коммуникационный сервис) и вспомогательный блок (ОККО ТВ, «Сберздоровье» и другие компании).

Если говорить о модели построения экосистем, то экономисты сегодня де-факто выделяют несколько вариантов интеграции, исходя из ключевого признака [8; 11] (Kalayda, 1945). Если принять во внимание предлагаемый рынку продукт, то можно говорить о системе, в рамках которой участники создают или предоставляют пользователю продукт за счет координации деятельности разных хозяйственно независимых компаний (например, проекты различных ТНК по созданию совместного продукта). Но, по сути, это ассоциация партнеров. В качестве второй модели можно упомянуть про так называемые экосистемы транзакций, связывающие участников и потребителей через общую (как правило, цифровую) платформу. В памяти всплывают системы «Майл.Ру», «Яндекса». В то же время экосистемы «Сбера» и «Тинькофф» строятся на основе банковского сервиса и лояльности клиентов. Отдельную модель реализуют экосистемы Amazon и Alibaba, возникшие вокруг торговых структур.

Оценивая первый опыт развития экосистем в нашей стране, отметим, что сам по себе проходящий в очередной раз передел рынка для потребителя выгоден. Поскольку в процессе этого используются старые способы ценовой конкуренции. Но это не совсем так. Ибо экосистемы для завоевания рынка используют значительно более разносторонние инструменты, «давят» на рынок своими возможностями, дискриминируют тех субъектов рынка, кто не вошел в их сообщества. И уже не только малый бизнес, но уже и средний. Действуют при формировании лояльности клиентов через их сознание. Например, в период развития экосистем в России была сформирована потребность в каршеринге. А с экранов телевизоров исчезли трансляции ведущих футбольных чемпионатов, но они тут же появились в платном режиме в структуре экосистемы Сбербанка. В результате грозит перспектива исчезновения независимого предпринимательского слоя, его заменит прослойка очень крупных собственников, встроенных своими интересами в мировое сообщество. И экономическая безопасность получается под большим вопросом.

Заключение

Подведем некоторые итоги. Формирование экосистем и их выход на потребительский рынок вызывают его передел. И этот процесс ставит перед нами вопрос определения судьбы сложившихся субъектов офлайн- и онлайн-торговли, малого бизнеса как основы экономической безопасности государства. Вопрос целесообразности и механизмов поддержки этих форм бизнеса. С небольшими предпринимателями все более или менее ясно. Малые и средние торговые и производственные предприятия уже на предыдущих стадиях системообразования стали исчезать или встраиваться в более крупные объединения: торговые сети, те же маркетплейсы. Напротив, судьба крупных торговых сетей и оптового бизнеса, как и маркетплейсов, выглядит не столь однозначной. Представляется, что маркетплейсы войдут в экосистемы или станут основой для создания новых таких образований. И здесь важно, чтобы этот процесс происходил в интересах общества в целом.

Не менее сложно обстоит дело с офлайн-инфраструктурой. Говорить об исчезновении с рынка стрит-ритейла и торгово-развлекательных комплексов, наверное, не стоит, нет предпосылок. Тем более этот сегмент уже освоен сетевыми образованиями. Скорее крупные торговые сети станут основой экосистем либо войдут в существующие образования, при этом останутся их значимым компонентом, который находится в сфере социальных взаимодействий. Уже можно сказать, что мы как потребители окажемся один на один с большими системами. И обеспечат ли они нам «эко»логичный образ жизни, это большой вопрос. А значит, государству и обществу нужно уже сейчас формировать эффективные механизмы регулирования развития экосистем. Иначе можем получить монополизацию не только потребительского рынка, но и общественного сознания.

[1] Без учета продажи контента, электронных услуг, авиабилетов и др. услуг.

Источники:

2. А6алкин Л.И. Экономическая безопасность России: угрозы и их отражение // Вопросы экономики. – 1994. – № 12. – c. 4-16.

3. Адизес И.К. Управление жизненным циклом корпорации. - М.: Питер, 2012. – 383 c.

4. Берг Н., Найтс М. Amazone. От офиса в гараже до $10 млрд. годового дохода. - М.: Эксмо, 2021. – 416 c.

5. Глэсс Р., Лейкерт Б. Торговля 4.0 Цифровая революция в торговле: стратегии. Технологии, трансформация. - М.: Альпина Паблишер, 2018. – 349 c.

6. Дробот Е.В., Макаров И.Н. Россия в глобальной цепочке создания стоимости: эффективность и угрозы экономической безопасности в контексте COVID-19 // Экономическая безопасность. – 2021. – № 3. – c. 589-606. – doi: 10.18334/ecsec.4.3.111950.

7. Ермоловская О.Ю., Мацкова Н.Д.. Шурыгина Т.Г. Трансграничные сделки слияний и поглощений: безопасность и синергия // Экономическая безопасность. – 2020. – № 2. – c. 171-186. – doi: 10.18334/ecsec.3.2.110269.

8. Калайда С.А. Экосистема «Сбер» как институционально-организационная форма межсекторной финансовой конвергенции // Экономическая безопасность. – 1945. – № 3. – c. 823-838. – doi: 10.18334/ecsec.4.3.111945.

9. Каплан Р., Нортон Д. Организация, ориентированная на стратегию. Как в новой бизнес среде преуспевают организации, применяющие сбалансированную систему показателей. - М.: ЗАО Олимп-Бизнес, 2010. – 392 c.

10. Маркетплейсы. Определение. Типы. Площадки. Investprofit.info. [Электронный ресурс]. URL: https://investprofit.info/marketplace (дата обращения: 25.10.2021).

11. Что такое бизнес-экосистемы и зачем они нужны. Рбк. [Электронный ресурс]. URL: https://trends.rbc.ru/trends/innovation/6087e5899a7947ed35fdbbf3 (дата обращения: 25.10.2021).

12. Сайт ассоциации компаний интернет торговли (АКИТ). [Электронный ресурс]. URL: https://akit.ru/internet-torgovlya-v-rossii-2020 (дата обращения: 24.10.2021).

13. Седашов Н. Как российские компании строят экосистемы: что происходит и чего ожидать. Vc.ru. [Электронный ресурс]. URL: https://vc.ru/u/163530nikolaysedashov/105427kakrossiyskiekompaniistroyatekosistemychtoproishoditichegoozhida (дата обращения: 27.10.2021).

14. Сейфуллаева М.Э., Чеглов В.П., Панасенко С.В Проблемы и перспективы розничной торговли в России: первые итоги влияния пандемии и что нас ждет в обозримом будущем // Маркетинг в России и за рубежом. – 2021. – № 1. – c. 75-84.

15. Сильвестров С.Н. и др. Экономическая безопасность России: методология, стратегическое управление, системотехника. / Монография. - М.: РУСАЙНС, 2018. – 350 c.

16. Чеглов В.П. Инновационный ритейл. Организационное лидерство и эффективные технологии. / Монография. - Москва: ИД Форум, 2013. – 208 c.

17. Чеглов В.П. Интеграция торговли в России: теория и практика. / Монография. - Москва: Проспект, 2016. – 176 c.

18. Чеглов В.П. Управление формированием и развитием интегрированных торговых систем в России. / автореф. дис. … д-ра экон. наук. - М., 2018. – 47 c.

19. Чеглов В.П., Столярова А.Н. Тренды и особенности развития внутренней торговли России в условиях перманентного экономического кризиса // Практический маркетинг. – 2019. – № 3(265). – c. 15-22.

20. Ecosystem-driven portfolio strategy Building a portfolio of digital industrial solutions leveraging powerful business ecosystems. Deloitte.com. [Электронный ресурс]. URL: https://www2.deloitte.com/us/en/insights/focus/industry-4-0/business-ecosystem-strategy.html (дата обращения: 25.10.2021).

21. Moore J.F. The Death of Competition: Leadership & Strategy in the Age of Business Ecosystems. - New York: HarperBusiness, 196. – 400 p.

22. Panasenko S.V., Cheglov V.P., Ramazanov I.A., Krasil\\\'nikova E.A., Stukalova I.B., Shelygov A.V. Improving the innovative development mechanism of the trade sector // Journal of Advanced Pharmacy Education and Research. – 2021. – № 1. – p. 141-146. – doi: 10.51847/ZBHKEIPWKB .

23. Ramazanov I.A., Panasenko S.V., Cheglov V.P., Krasilʼnikova E.A., Nikishin A.F. Retail Transformation under the Influence of Digitalisation and Technology Development in the Context of Globalisation // Journal of Open Innovation: Technology, Market, and Complexity. – 2021. – № 1. – p. 1-21. – doi: 10.3390/joitmc7010049 .

Страница обновлена: 31.07.2026 в 17:17:30

Download PDF | Downloads: 68 | Citations: 3

Ecosystems in consumption and economic security of Russia

Cheglov V.P., Stolyarova A.N.Journal paper

Economic security

Volume 5, Number 1 (January-March 2022)

Abstract:

The article analyzes the processes of trade transformation amidst the consumer sphere digitalization, their transformation into ecosystems. The need to assess the impact of ecosystems on economic security is substantiated. The objective nature of the consistent appearance of new forms of trade organization on the market, such as marketplaces and ecosystems, is proved. New concepts, their economic content and areas of application are analyzed. The ecosystem is considered as a phenomenon of the consumer market that arose in response to a change in the model of consumer consumption. The prospects for the development of new subjects in the consumer market, the need for direction and regulation of their development in Russia are evaluated.

Keywords: national security, trade and services transformation, consumption digitalization, consumption model, innovation, marketplaces, ecosystems

JEL-classification: F52, D11, D12, O31

References:

A6alkin L.I. (1994). Ekonomicheskaya bezopasnost Rossii: ugrozy i ikh otrazhenie [Economic security of Russia: threats and their reflection]. Voprosy Ekonomiki. (12). 4-16. (in Russian).

Adizes I.K. (2012). Upravlenie zhiznennym tsiklom korporatsii [Corporate Lifecycle Management] M.: Piter. (in Russian).

Berg N., Nayts M. (2021). Amazone. Ot ofisa v garazhe do $10 mlrd. godovogo dokhoda [Amazone. From an office in a garage to $10 billion annual income] M.: Eksmo. (in Russian).

Cheglov V.P. (2013). Innovatsionnyy riteyl. Organizatsionnoe liderstvo i effektivnye tekhnologii [Innovative retail. Organizational leadership and effective technologies] Moscow: ID Forum. (in Russian).

Cheglov V.P. (2016). Integratsiya torgovli v Rossii: teoriya i praktika [Trade integration in Russia: Theory and practice] Moscow: Prospekt. (in Russian).

Cheglov V.P. (2018). Upravlenie formirovaniem i razvitiem integrirovannyh torgovyh sistem v Rossii [Management of the formation and development of integrated trading systems in Russia] M.. (in Russian).

Cheglov V.P., Stolyarova A.N. (2019). Trendy i osobennosti razvitiya vnutrenney torgovli Rossii v usloviyakh permanentnogo ekonomicheskogo krizisa [Trends and features of domestic trade development in Russia in the context of a permanent economic crisis]. Practical Marketing. (3(265)). 15-22. (in Russian).

Drobot E.V., Makarov I.N. (2021). Rossiya v globalnoy tsepochke sozdaniya stoimosti: effektivnost i ugrozy ekonomicheskoy bezopasnosti v kontekste COVID-19 [Russia in the global value chain: efficiency and threats to economic security in the context of COVID-19]. Ekonomicheskaya bezopasnost. 4 (3). 589-606. (in Russian). doi: 10.18334/ecsec.4.3.111950.

Ecosystem-driven portfolio strategy Building a portfolio of digital industrial solutions leveraging powerful business ecosystemsDeloitte.com. Retrieved October 25, 2021, from https://www2.deloitte.com/us/en/insights/focus/industry-4-0/business-ecosystem-strategy.html

Ermolovskaya O.Yu., Matskova N.D.. Shurygina T.G. (2020). Transgranichnye sdelki sliyaniy i pogloshcheniy: bezopasnost i sinergiya [Cross-boundary mergers and acquisitions: safety and synergy]. Ekonomicheskaya bezopasnost. 3 (2). 171-186. (in Russian). doi: 10.18334/ecsec.3.2.110269.

Gless R., Leykert B. (2018). Torgovlya 4.0 Tsifrovaya revolyutsiya v torgovle: strategii. Tekhnologii, transformatsiya [Trade 4.0 Digital Revolution in Trade: Strategies. Technology, Transformation] M.: Alpina Pablisher. (in Russian).

Kalayda S.A. (1945). Ekosistema «Sber» kak institutsionalno-organizatsionnaya forma mezhsektornoy finansovoy konvergentsii [Sber ecosystem as an institutional and organizational form of intersectoral financial convergence]. Ekonomicheskaya bezopasnost. 4 (3). 823-838. (in Russian). doi: 10.18334/ecsec.4.3.111945.

Kaplan R., Norton D. (2010). Organizatsiya, orientirovannaya na strategiyu. Kak v novoy biznes srede preuspevayut organizatsii, primenyayushchie sbalansirovannuyu sistemu pokazateley [A strategy-oriented organization. How do organizations that use a balanced scorecard succeed in the new business environment] M.: ZAO Olimp-Biznes. (in Russian).

Moore J.F. (196). The Death of Competition: Leadership & Strategy in the Age of Business Ecosystems New York: HarperBusiness.

Panasenko S.V., Cheglov V.P., Ramazanov I.A., Krasil\\\'nikova E.A., Stukalova I.B., Shelygov A.V. (2021). Improving the innovative development mechanism of the trade sector Journal of Advanced Pharmacy Education and Research. 11 (1). 141-146. doi: 10.51847/ZBHKEIPWKB .

Ramazanov I.A., Panasenko S.V., Cheglov V.P., Krasilʼnikova E.A., Nikishin A.F. (2021). Retail Transformation under the Influence of Digitalisation and Technology Development in the Context of Globalisation Journal of Open Innovation: Technology, Market, and Complexity. 7 (1). 1-21. doi: 10.3390/joitmc7010049 .

Seyfullaeva M.E., Cheglov V.P., Panasenko S.V (2021). Problemy i perspektivy roznichnoy torgovli v Rossii: pervye itogi vliyaniya pandemii i chto nas zhdet v obozrimom budushchem [Problems and prospects of retail trade in Russia: the first results of the pandemic and what awaits us in the foreseeable future]. Journal of Marketing in Russia and Abroad. (1). 75-84. (in Russian).

Silvestrov S.N. i dr. (2018). Ekonomicheskaya bezopasnost Rossii: metodologiya, strategicheskoe upravlenie, sistemotekhnika [Economic security of Russia: methodology, strategic management, system engineering] M.: RUSAYNS. (in Russian).